静脈内輸液ポンプ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 10.34 十億米ドル |

| 市場規模 (2031) | 14.67 十億米ドル |

| 成長率 (2026 - 2031) | 7.25% CAGR |

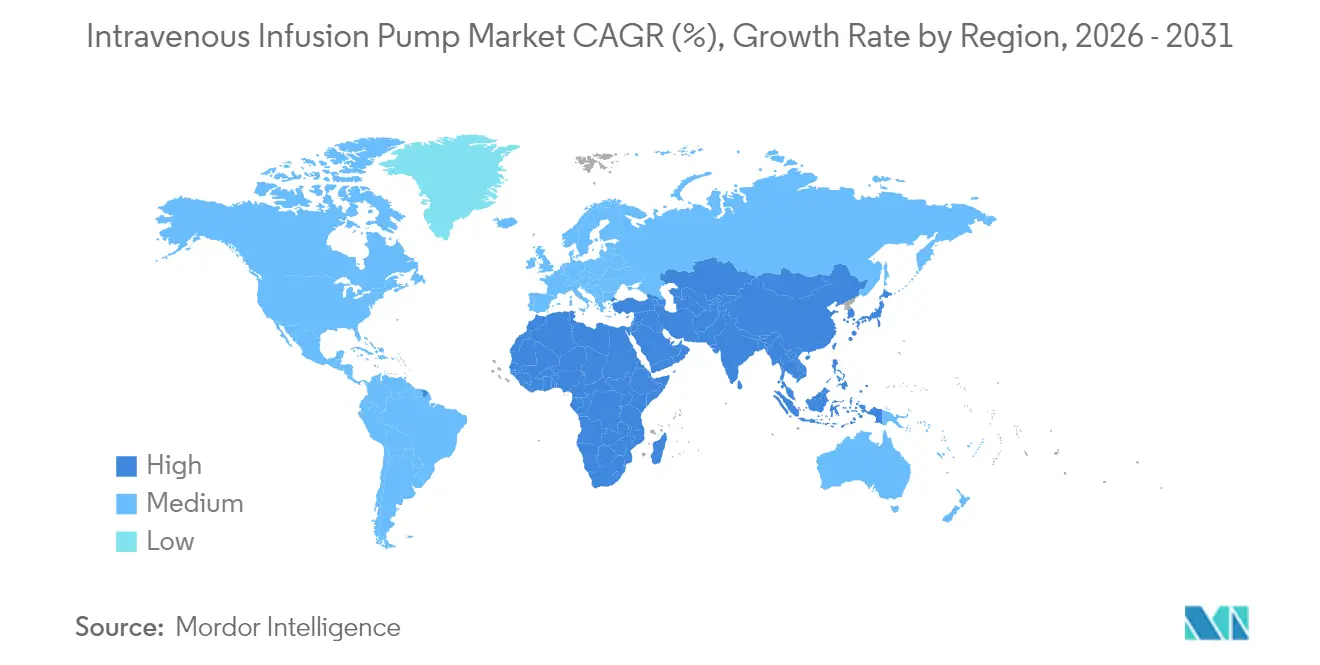

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

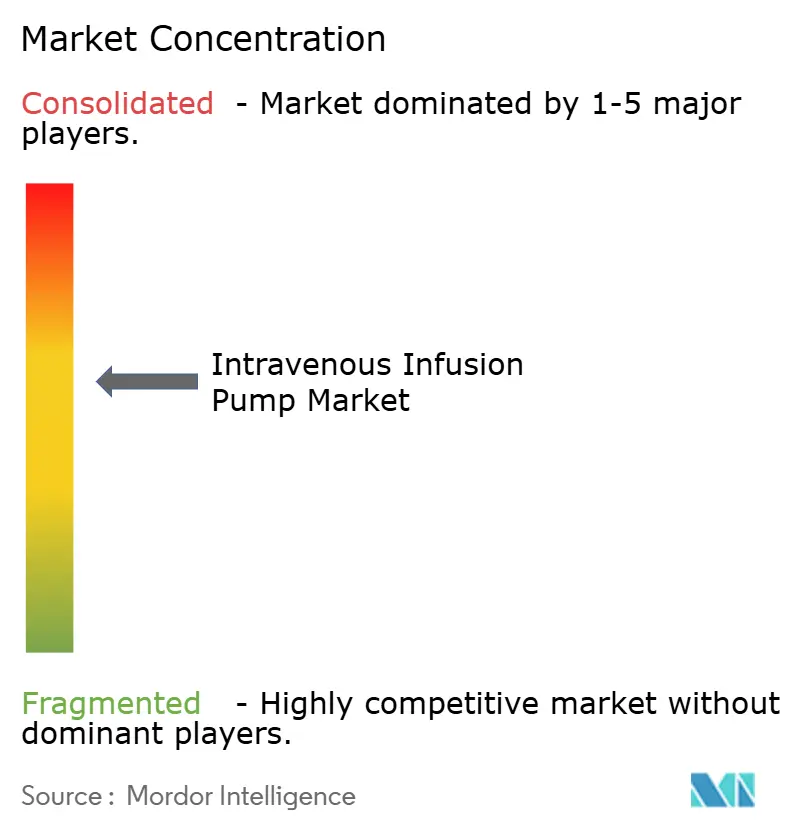

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる静脈内輸液ポンプ市場分析

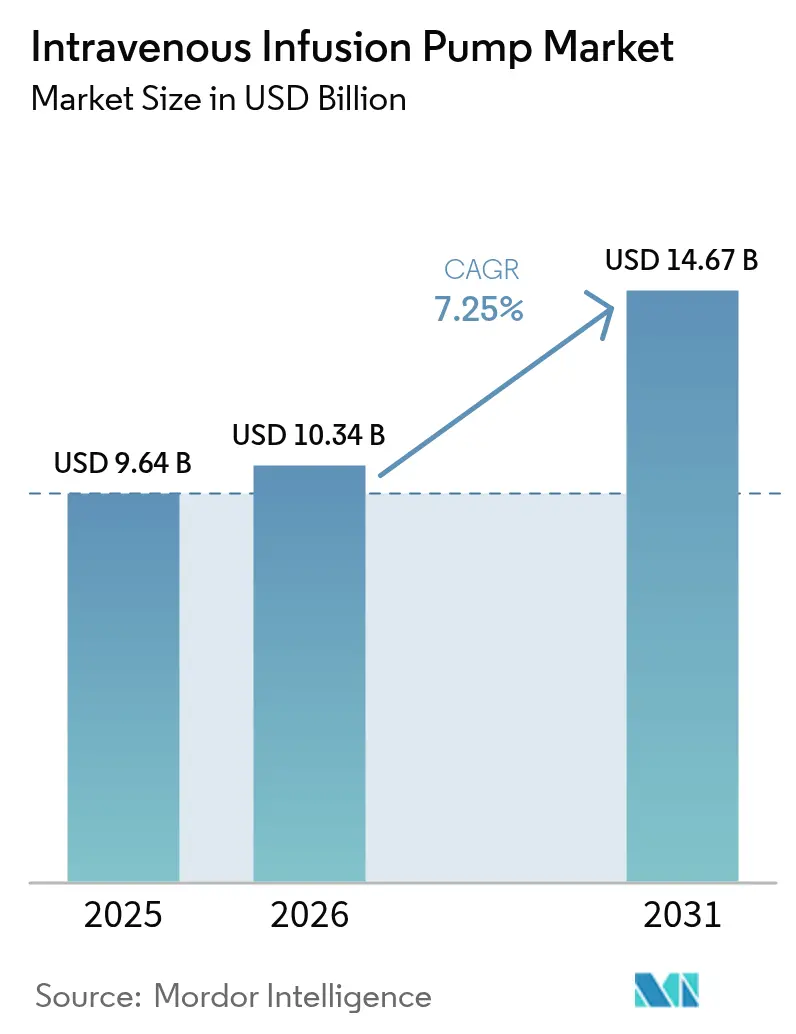

2026年の静脈内輸液ポンプ市場規模は100億3,400万米ドルと推定され、2025年の96億4,000万米ドルから成長し、2031年には146億7,000万米ドルに達する見込みで、2026〜2031年にかけて年平均成長率7.25%で成長します。

静脈内輸液ポンプ市場は、重力式システムから、電子カルテと連携し人工知能(AI)による投与量最適化を行うスマートなソフトウェア駆動型プラットフォームへの転換を続けています。高齢化人口の拡大、慢性疾患の蔓延、デジタル化・価値基盤型医療への推進が、病院、外来センター、在宅環境全体にわたる持続的な需要を後押ししています。在宅環境での普及は最も急速に拡大しており、クラウド連携モニタリングが患者を安全に治療継続させながら再入院を削減することに貢献しています。北米が主要な商業市場であり続ける一方、アジアの急速なインフラ整備が調達優先事項と競争の焦点を再形成しつつあります。ハリケーン・ヘレンが主要施設を混乱させた際にサプライチェーンリスクが顕在化し、医療提供者は調達先の多様化を進め、メーカーは生産拠点の地域分散化を推進しました。

主要レポートのポイント

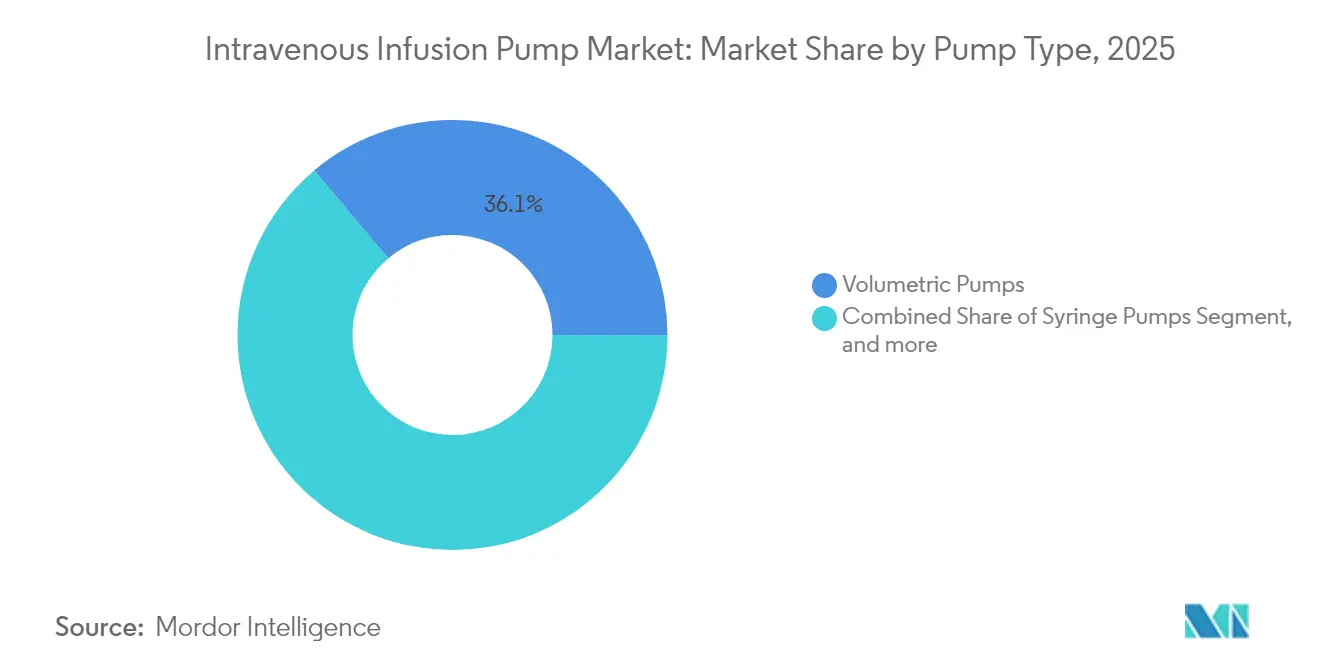

- 製品タイプ別では、輸液ポンプが2025年の静脈内輸液ポンプ市場シェアの36.12%を占めてトップとなり、スマート・コネクテッドポンプは2031年にかけて年平均成長率13.07%で拡大する見込みです。

- 用途別では、腫瘍学・化学療法が2025年の静脈内輸液ポンプ市場規模の29.20%を占め、2031年にかけて年平均成長率8.26%で成長する見込みです。

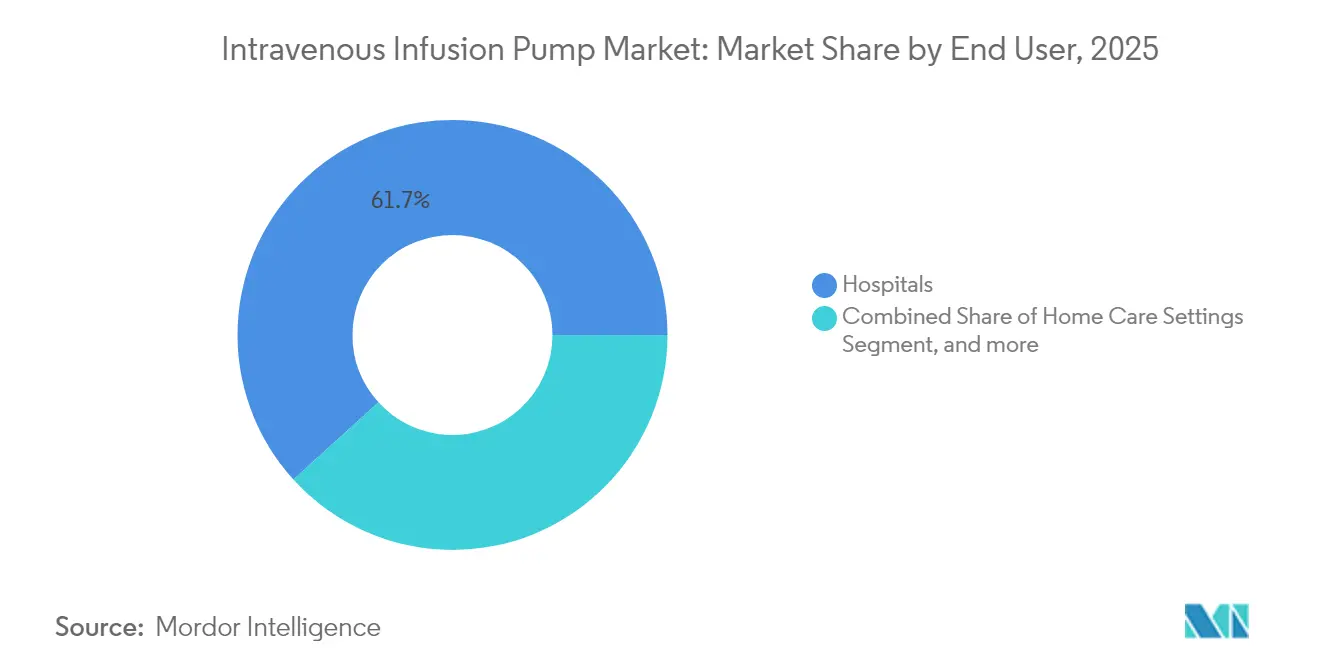

- エンドユーザー別では、病院が2025年の静脈内輸液ポンプ市場の61.74%を占め、在宅ケアが2031年にかけて最高の年平均成長率11.09%を記録する見込みです。

- 地域別では、北米が2025年に38.30%の収益シェアを維持し、アジア太平洋が2031年にかけて年平均成長率9.66%で最も急成長する地域と予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の静脈内輸液ポンプ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 慢性疾患の 罹患率上昇 | +1.8% | 世界全体、 北米・欧州を中心 | 長期(≥ 4年) |

| 在宅・代替施設での 輸液療法の普及 | +2.1% | 北米・ EUが先行、アジア太平洋が台頭 | 中期 (2〜4年) |

| 電子カルテ連携 スマートポンプ | +1.5% | 北米・ EUが中核、アジア太平洋へ波及 | 中期 (2〜4年) |

| 新興市場における 医療インフラの成長 | +1.2% | アジア太平洋が中核、 中東・アフリカ・ラテンアメリカが追随 | 長期(≥ 4年) |

| 特殊バイオロジクスの 使用増加 | +0.9% | 世界全体、先進国市場での 早期普及 | 長期(≥ 4年) |

| ベンチャー資金調達と イノベーションの増加 | +0.6% | 北米・ EU、アジア太平洋へ拡大 | 短期(≤ 2年) |

| 情報源: Mordor Intelligence | |||

慢性疾患の罹患率上昇

糖尿病、がん、その他の長期疾患の世界的な発生率の上昇が、静脈内輸液ポンプ市場全体における薬剤投与への期待を変革しています。2024年には5億3,700万人以上の成人が糖尿病を抱えており、ポンプの精度をリアルタイムの血糖値測定と連携させる持続的インスリン輸液の需要を押し上げています。腫瘍学プロトコルは現在、化学療法薬を厳格な治療域内に維持しながら薬剤の無駄を最小化するため、数秒で流量を調整できるプログラム可能なポンプに依存しています。デバイスメーカーは心拍変動やその他のバイオマーカーを追跡するセンサーを組み込み、臨床医の介入なしにアルゴリズムが輸液プロファイルを動的に変更できるようにしています。これらの段階的な安全対策は、有害事象を減少させるだけでなく、価格競争の激しい入札プロセスにおいてプレミアム製品ラインを差別化します。予測分析ファームウェアを進化させるメーカーは、医療システムが成果基盤型購買モデルへ移行するにつれて、新興のサービス収益を獲得する立場に自らを置いています。[1]Xiang-Wei ZhangとMing Li、「スマート輸液ポンプにおける適応型流量制御」、Technology and Health Care、technologyandhealthcare.org

在宅・代替施設での輸液療法の普及

入院期間の短縮を奨励する政策的インセンティブと、患者の受容拡大が相まって、在宅輸液が将来の成長の中核に位置づけられています。臨床研究では、スマートポンプの在宅ユーザーの満足度が100%であり、患者が97%のアラームを自力で解決していることが報告されており、複雑なレジメンを安全に病棟外で実施できるようにする使いやすさの進歩が裏付けられています。[2]Anna Brownら、「在宅輸液療法における患者体験」、Journal of Infusion Nursing、journals.infusionnursing.com 複数日の使用に対応したバッテリー駆動の軽量デバイスにより、化学療法、経静脈栄養、抗生物質療法を病院外で実施することが可能です。並行して、遠隔診療ポータルが継続的なポンプデータを臨床医に提供し、早期介入を可能にすることで、高コストな再入院を回避します。規制当局は現在、非施設での使用に向けた専用ガイダンスを発行しており、ロックアウト機能、改ざん防止カートリッジ、一般向けに作成された操作インターフェースを備えたポータブルシステムの承認期間を短縮しています。

電子カルテ(EMR)とスマートポンプの統合

電子カルテ連携ポンプを導入した病院では、手動入力操作が86%削減され、自動請求処理により8か月間で37万米ドルの追加収益が生み出されました。[3]Kristine BiltoftとBeth Finneman、「電子カルテ連携輸液ポンプの経済的成果」、American Journal of Health-System Pharmacy、ashp.org 双方向メッセージングにより、医師の指示からポンプパラメータが自動入力され、リアルタイムの輸液データがカルテに記録されることで、かつてプロバイダーにコンプライアンス上のペナルティをもたらしていた記録の空白が解消されます。バーコード薬剤投与管理により、ベッドサイドでの薬剤と患者の照合が確認され、頻繁なプログラミングエラーが排除されます。昇圧剤や調整可能な鎮痛薬を投与する集中治療チームにとって、この技術は1シフトあたり患者ごとに累積的な時間を節約し、測定可能な労働生産性の向上につながります。医療システムの経営幹部が診療報酬に連動したデジタル成熟度指標を優先するにつれて勢いが増しており、静脈内輸液ポンプ市場は複数年にわたるソフトウェアアップグレードサイクルに向けて位置づけられています。

新興市場における医療インフラの成長

中国、インド、インドネシア、湾岸諸国の政府は新たな三次病院を建設し、地方クリニックを改修しており、基本的な輸液ポンプから最新世代のスマートポンプまで、大規模な入札機会を生み出しています。公共調達の枠組みでは国内調達比率の要件が増加しており、グローバルブランドは輸入関税を削減し規制承認を加速するために現地製造合弁企業を設立しています。タイ、マレーシア、アラブ首長国連邦へのメディカルツーリズムの流入が、国際基準で認証されながら競争力のある価格設定がなされたデバイスへの追加需要を生み出しています。メーカーが運営するトレーニングアカデミーは政府の看護スキルプログラムを補完し、臨床スタッフが高度なシステムを自信を持って操作できることを保証しています。長期的には、これらの投資が導入台数の増加がサービス契約需要を促進し、ポンプ1台あたりの生涯収益を拡大するという好循環を強化します。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| スマートポンプの 高い資本・維持コスト | -1.4% | 世界全体、 特に新興市場に影響 | 長期(≥ 4年) |

| サイバーセキュリティと 製品リコールリスク | -0.8% | 世界全体、 北米・EUで特に注目 | 中期 (2〜4年) |

| 厳格な 規制監督 | -0.6% | 世界全体、 北米・EUで最も厳しい要件 | 長期(≥ 4年) |

| サプライチェーンの 混乱 | -0.4% | 世界全体、 北米に重大な影響 | 短期(≤ 2年) |

| 情報源: Mordor Intelligence | |||

スマートポンプの高い資本・維持コスト

スマートポンプの価格は1台あたり3,000〜15,000米ドルの範囲であり、多くのプロバイダーは購入価格の年間10〜15%をサービス費用として予算計上する必要があります。病院が薄い営業利益率で運営している場合、財務委員会はアップグレードを先送りすることが多く、最低限の安全規制を満たす機能を絞った輸液ポンプへの需要が持続します。総所有コストの計算には、スタッフトレーニング、ソフトウェアライセンス、交換用バッテリーを考慮する必要があり、これらが合わさって多くの地域病院では投資回収期間が3年を超えます。グループ購買組織が定価を引き下げる交渉を行いますが、リソースの乏しい地域では普及格差が依然として存在します。メーカーはリースプログラムや段階的なアップグレードパスを通じて障壁を緩和しようとしており、予算が許す時点で基本デバイスに後から接続モジュールを追加できるようにしています。

サイバーセキュリティと製品リコールリスク

コネクテッドポンプは、薬剤ライブラリを変更したり動作を妨害したりする可能性のある無線侵入に病院をさらします。規制当局は現在、承認付与前にセキュアブートローダー、暗号化ファームウェア、ライフサイクルパッチ計画を要求しています。2024年にバッテリー欠陥やソフトウェア誤作動に関連するクラスIリコールが相次ぎ、入院患者の治療中断や法的リスクの増大につながりました。調達チームは流量精度の主張と同様に、ベンダーの脆弱性管理手順を精査しています。デバイスメーカーはサードパーティによる侵入テストやバグバウンティプログラムで購入者を安心させています。追加の安全対策は研究開発・コンプライアンスコストを引き上げますが、相互接続されたケア環境への信頼を維持するために不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スマート接続性がプレミアムセグメントの成長を牽引

輸液ポンプは2025年の静脈内輸液ポンプ市場シェアの36.12%を占め、維持輸液、抗生物質、血液製剤への汎用性を再確認しました。輸液ポンプの静脈内輸液ポンプ市場規模は2025年に34億8,000万米ドルに達し、アラーム管理基準の厳格化に合わせた更新サイクルとともに着実なペースで拡大する見込みです。病院は特に高度急性期病棟において、堅牢な構造と直感的なユーザーインターフェースを評価しています。それでも、Wi-Fiと双方向電子カルテリンクを備えたスマートポンプは、リアルタイムで輸液データを取得するための高まる圧力を反映して、力強い年平均成長率13.07%を記録する見込みです。統合により集中型薬剤ライブラリの更新が可能となり、投薬エラーの発生率を低下させ、看護師のワークフローをデジタル記録の要件に合わせます。

プラットフォームの進化はモジュール性を重視するようになっています。ベンダーは輸液、シリンジ、患者自己調節鎮痛モジュールを受け入れるコントローラーを販売しており、スタッフのトレーニング時間を削減し、生体医工学チームが複数のデバイスファミリーを管理する負担を軽減しています。ポータブルユニットは、患者の移動性に配慮した軽量設計を必要とする外来手術センターや在宅輸液プロバイダーの間で普及が進んでいます。植込み型ポンプはニッチながら、慢性疼痛やくも膜下腔内化学療法薬投与において重要な役割を果たしています。経腸ポンプは非経口領域の外にありますが、コアとなる工学的知見を共有しており、メーカーが共通のサプライチェーンを活用することを可能にしています。このような相乗効果は、静脈内輸液ポンプ市場全体でコンポーネントコストの上昇とサイバーセキュリティコンプライアンス費用が増加する中、利益率の防衛を支えます。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

用途別:腫瘍学の優位性が治療の複雑さを反映

腫瘍学は2025年の静脈内輸液ポンプ市場の29.20%を占めてトップの座を維持し、2031年にかけて年平均成長率8.26%で最も急成長するセグメントでもあります。その優位性は、輸液反応を軽減するためにプログラム可能な流量を必要とする高密度投与プロトコルと抗体薬物複合体の採用拡大に基づいています。腫瘍学向け静脈内輸液ポンプ市場規模は2025年に28億1,000万米ドルに達し、医療システムは閉鎖系移送互換性を備えたポンプを引き続き優先しています。シリンジベースの化学療法ラインは、しばしば0.1mL単位までのマイクロ精度を必要とし、輸液ポンプは水分補給と補助療法を促進します。

鎮痛は、断続的なボーラスから患者自己調節パラダイムへの移行が進む中で次位に位置しており、看護師の業務負担を軽減し、回復促進経路を支援します。経静脈栄養は、アミノ酸、脂質、微量元素を24時間にわたって同時に投与するマルチチャンネルシステムに依存しています。小児・新生児ケアでは死腔容量と閉塞感度に関する制約があり、サブミリリットルの変化を検出できる高度なセンサーへの需要を促しています。難治性糖尿病を管理する内分泌専門医は、持続血糖データストリームと互換性のある輸液アーキテクチャを活用し、急性期ケア環境内での自動インスリン投与ループに向けて着実に前進しています。がんや消化器疾患の治療を問わず、関係者はトレーニングのばらつきを最小化し、高警戒薬の安全対策へのコンプライアンスを確保する統合ソフトウェアライブラリを求めています。

エンドユーザー別:在宅ケアの変革が市場ダイナミクスを再形成

病院は2025年の収益の61.74%を占めて主要な購入者であり続けていますが、多くのシステムがフリート更新を完了するにつれて普及曲線は平坦化しています。そのため、静脈内輸液ポンプ市場において成長と利益率の回復力を約束する代替施設に注目が移っています。在宅セグメントは、最もコストの低い環境での治療を奨励する支払者の指示を反映して、年平均成長率11.09%で成長する見込みです。この転換により、デバイスエンジニアは非専門的な介護者を支援するための視覚的な手がかり、直感的なタッチスクリーン、多言語操作説明を優先するようになっています。遠隔医療ダッシュボードにより、輸液看護師が数十人の患者を同時に監視し、重症度によってアラートをトリアージし、必要な場合にのみ訪問を予定することが可能になります。

外来手術・腫瘍センターは外来患者のフットプリントを拡大し、病院グレードの安全プロファイルに裏付けられた日帰り処置を提供しています。専門輸液クリニックは慢性的な基盤で複雑なバイオロジクスや抗生物質を扱い、ポンプレンタル料を療法ごとの価格体系に組み込むことが多いです。これらのプロバイダーは治療の遅延を避けるために迅速な交換サービス契約を求めています。その結果、メーカーは物流、トレーニング、遠隔技術サポートを通じて収益を多様化し、ユニット販売の変動を緩和しています。規制当局は、患者の自律性とリスク管理のバランスを取るために在宅輸液ガイドラインを継続的に微調整しており、継続的な需要を支えるハイブリッドケアの連続体を強化しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年に世界収益の38.30%を確保しており、この地位はスマートポンプの導入を支援する診療報酬モデルと、高リスク薬剤に投与量エラー低減ソフトウェアを規定する臨床ガイドラインに起因しています。同地域はまた、市販後監視の厳格な執行から恩恵を受けており、基準を満たさない輸入品を排除し、サイバーセキュリティの回復力を文書化できるベンダーを優遇しています。医療システムの統合により大規模なマルチサイト入札が生まれ、統合製品ポートフォリオ、トレーニング、分析サービスを単一契約で提供できるサプライヤーに交渉力をもたらしています。

アジア太平洋の静脈内輸液ポンプ市場は、国家的な医療近代化推進と急成長するメディカルツーリズムに支えられ、年平均成長率9.66%で拡大しています。中国の「中国製造2025」プログラムとインドの生産連動型インセンティブが現地組立パートナーシップを促進し、リードタイムを短縮して関税を回避しています。タイ、マレーシア、フィリピンの病院は国際認定の腫瘍学プロトコルを採用するケースが増えており、海外患者を引き付けデバイスへの期待を高めています。競争力のある価格設定は依然として重要ですが、購入者は稼働率を維持するためにスペアパーツと二言語トレーニングを提供できるアフターサービスネットワークを重視しています。

欧州は成長が緩やかながらも大規模な導入基盤を維持しており、ほとんどの加盟国にわたって調和された医療機器規制から恩恵を受けています。英国のブレグジット後の独自の承認経路は二重コンプライアンスの複雑さをもたらしていますが、新たな承認ルートがNHSトラストを対象とするサプライヤーの期間を短縮することもあります。中東・アフリカは、石油資源の豊富な湾岸協力会議諸国が米国またはEU認証の点滴ポンプを備えた三次腫瘍センターに投資するにつれて、低いながらも上昇する普及率を示しています。南米は過去の景気後退からの回復により、老朽化した輸液ポンプをネットワーク対応モデルに更新しようとする公立・民間病院の調達予算が再開されています。

競争環境

静脈内輸液ポンプ業界は中程度に分散しており、約12社のメーカーが上位収益層に集中しています。Baxter Internationalは幅広い臨床エビデンスベースと長年のグループ購買組織契約を活用しています。ICU Medicalはバッテリー改善とシリンジポンプライブラリの拡充を通じて地位を強化しています。単独で二桁の支配力を持つ企業はありませんが、サイバーセキュリティ認証ファームウェアとクラウドベース分析の早期採用がブランドの粘着性を生み出しており、将来の入札を左右する可能性があります。

戦略的な推進力は現在、統合プラットフォームを中心に展開されています。ベンダーは、日常的に数千台のユニットを管理する病院のトレーニング、在庫、ソフトウェア検証サイクルを合理化するために、大容量、シリンジ、患者自己調節鎮痛モジュールを1つのコントローラーに統合することを目指しています。電子カルテプロバイダーとのパートナーシップにより、顧客のITインテグレーションの負担を軽減するターンキー相互運用性バンドルが実現します。一方、スタートアップ企業はアラームが作動する前に閉塞や気泡混入イベントを予測するAI駆動の投与アルゴリズムに集中しており、集中治療チームが求める回復力の向上を提供しています。

ハリケーン・ヘレンが米国の点滴液生産量の60%を占めるノースカロライナ州の単一施設を制限した後、サプライチェーンの多様化が取締役会レベルの優先事項となりました。大手メーカーは現在、気候変動や地政学的ショックに備えるために、プラスチックおよびプリント基板の調達先を大陸をまたいで二重化しています。サイバーセキュリティインシデントとその後のリコールにより、サービス契約におけるリスク分担条項が強化され、デバイスメーカーは侵入テストやホワイトハットハッキングイニシアチブに多額の投資を行っています。今後、安全性、接続性、ライフサイクルサービスの約束を組み合わせることができる市場リーダーが、静脈内輸液ポンプ市場における大口購入者の間でマインドシェアを統合していくでしょう。

静脈内輸液ポンプ業界リーダー

B. Braun Melsungen AG

Becton, Dickinson and Company

IRadimed Corporation

Baxter International Inc.

ICU Medical, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:TeleflexはBIOTRONIKの血管インターベンション事業を7億6,000万ユーロ(8億2,000万米ドル)で買収し、インターベンションポートフォリオを拡大するとともに、EMEA市場で収益の50%を生み出す地理的収益多様化を強化しました。

- 2025年2月:BaxterはNovum IQ輸液ポンプの販売に牽引された2024年第4四半期の好調な業績を報告し、医療製品・療法セグメントはDose IQ安全ソフトウェアを搭載した大容量輸液ポンプの米国食品医薬品局(FDA)承認から恩恵を受けました。

- 2024年11月:Boston ScientificはIntera Oncologyを買収する合意を発表し、肝臓腫瘍治療のためのFDA承認技術を持つIntera 3000肝動脈輸液ポンプを取得することで、インターベンション腫瘍学の提供を強化しました。

- 2024年4月:Baxter International Inc.は、患者安全性を向上させるDose IQ安全ソフトウェアを搭載した新しいNovum IQ大容量輸液ポンプ(SYR)について、米国食品医薬品局(FDA)の510(k)承認を取得しました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、静脈内輸液ポンプ市場を、病院、外来センター、および急速に拡大するホームケア環境において、薬剤、輸液、血液製剤、または経静脈栄養を測定された用量で静脈内に直接注入する、電動または機械駆動のすべてのデバイスと定義する。投与経路が静脈内である場合の容量式、シリンジ式、患者自己調節鎮痛(PCA)、埋め込み型、およびインスリンポンプを対象とし、すべてのユニットを工場出荷価格で評価する。

対象除外範囲:経腸、硬膜外、または皮下投与専用製品、単回使用エラストマーバルーン、ならびにアフターマーケットのチューブおよびカテーテル。

セグメンテーション概要

- タイプ別

- 輸液ポンプ

- シリンジポンプ

- 患者自己調節鎮痛(PCA)ポンプ

- ポータブルポンプ

- 植込み型ポンプ

- 経腸ポンプ

- インスリン点滴ポンプ

- スマート・コネクテッド点滴ポンプ

- 用途別

- 腫瘍学・化学療法

- 鎮痛

- 経静脈栄養

- 消化器学

- 小児科

- 血液学

- 糖尿病管理

- エンドユーザー別

- 病院

- 在宅ケア施設

- 外来手術・腫瘍センター

- 専門クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋、およびGCCの主要拠点において、生体医工学エンジニア、輸液看護師、購買責任者、および販売代理店へのヒアリングを実施する。これらの情報は、ベッド当たりポンプ比率、チャネルマークアップ、ライフサイクル基準、およびデスクリサーチのみでは確認できないホームケア普及率の確認に活用される。

デスクリサーチ

アナリストは、WHO病院ベッド数、OECD処置件数、UN Comtradeコード901890の貿易フロー、FDA MAUDEリコールファイル、EUDAMEDの登録情報などのオープンデータセットを起点とする。次に、企業の10-K、権威ある学術誌、およびDow Jones Factivaのアラートを重ね合わせ、価格変動とリコールの集中を把握する。Questelを通じた特許調査とテンダーポータルにより、スマートポンプの展開状況と想定される交換サイクルを把握する。記載されている情報源はあくまで例示であり、収集、クロスチェック、および確認には他の多数の公開・有料資料も活用している。

市場規模の算定と予測

外科入院件数、慢性疾患有病率、ポンプ対ベッド比率、および5年間の交換サイクルから構築されたトップダウンの需要プールがモデルの基盤となる。メーカー出荷台数の一部ボトムアップ集計と、サンプリングされたASP×数量チェックがガードレールとして機能する。シナリオ分析によるストレステストを経た多変量回帰により、在宅輸液の普及、スマートポンプのプレミアム、およびリコール頻度を考慮しながら2025〜2030年の値を予測する。ギャップは、専門家との協議で合意した地域別感度バンドによって補完される。

データ検証と更新サイクル

アウトプットはピアレビュー、シニア監査、および外部ベンチマークとの自動差異スキャンをクリアする。モデルは毎年更新され、大規模なリコール、政策変更、またはブレークスルーとなる製品発売が見通しを変える場合には、それ以前に再開する。

Mordorの静脈内輸液ポンプ基準値が信頼性を持つ理由

各社がデバイスの対象範囲、価格体系、または更新頻度を異なる形で設定するため、公表推計値はしばしば乖離する。当社の厳格な対象範囲、年次更新、および明示的な変数リストにより、購買担当者は容易に追跡・ストレステストが可能な数値を得ることができる。

主なギャップ要因としては、競合他社がスマートコネクテッドポンプを除外していること、非IV機器や消耗品を一括計上していること、および旧レートで通貨換算していることが挙げられるが、Mordorは承認前にこれら3点すべてを正規化している。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 9.64 B(2025年) | Mordor Intelligence | |

| USD 6.15 B(2024年) | Global Consultancy A | スマートポンプおよびホームケア需要を除外 |

| USD 18.49 B(2024年) | Industry Data Firm B | 経腸・皮下投与ポンプおよび消耗品を一括計上 |

これらの対比は、当社のバランスの取れた変数連動モデルが、意思決定者に必要な信頼性の高い基準値を提供することを示している。

レポートで回答される主要な質問

静脈内輸液ポンプ市場の現在の規模はどのくらいですか?

静脈内輸液ポンプ市場は2026年に100億3,400万米ドルに達し、2031年までに146億7,000万米ドルに達する見込みです。

最も急成長している用途セグメントはどれですか?

腫瘍学・化学療法が成長をリードしており、複雑な投与ニーズがプログラム可能なスマートポンプを優位にすることから、年平均成長率8.26%で拡大しています。

在宅輸液はどのくらいの速さで拡大していますか?

在宅ケア施設は、支払者と患者が従来の病院外での治療を受け入れるにつれて、2031年にかけて年平均成長率11.09%を記録しています。

スマートポンプが重力式システムより好まれる理由は何ですか?

スマートポンプは精密でプログラム可能な流量を提供し、自動記録のために電子カルテと統合し、投薬エラーを削減します。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋はインフラ投資とメディカルツーリズムに牽引され、年平均成長率9.66%で最も急成長する地域と予測されています。

メーカーはサイバーセキュリティリスクにどのように対処していますか?

ベンダーは現在、暗号化ファームウェア、セキュアブートプロセス、継続的なパッチプログラムを組み込み、進化する規制要件を満たすためにサードパーティによる侵入テストにデバイスを提出しています。

最終更新日: