デジタルホログラフィー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.58 十億米ドル |

| 市場規模 (2031) | 11.03 十億米ドル |

| 成長率 (2026 - 2031) | 14.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタルホログラフィー市場分析

デジタルホログラフィー市場規模は、2025年の48億7,000万米ドルから2026年には55億8,000万米ドルへと成長し、2026年〜2031年の年平均成長率14.62%で2031年までに110億3,000万米ドルに達すると予測されています。防衛、医療、自動車分野における一連の展開が、より広範なイメージング技術分野を大幅に上回る普及を促進しています。軍事情報収集向けホログラフィックLiDARに資金を提供する米国のプログラム、ラベルフリー細胞分析を支援する日本および韓国の助成金、ドイツのプレミアム車両向けヘッドアップディスプレイ(HUD)の設計受注が相まって、商業展開に向けた強力な需要を生み出しています。汎用動画符号化(H.266/VVC)がデータ量を40%削減したことで、かつてリアルタイム3D会議を制約していた帯域幅の障壁が解消され、全米規模の5Gテレプレゼンスパイロットが可能となりました。同時に、中国の大手ショッピングモールが立体広告によって特集商品の売上を40%向上できることを実証し、東南アジア全域の小売業者がデジタルホログラフィー市場に引き寄せられています。

主要レポートのポイント

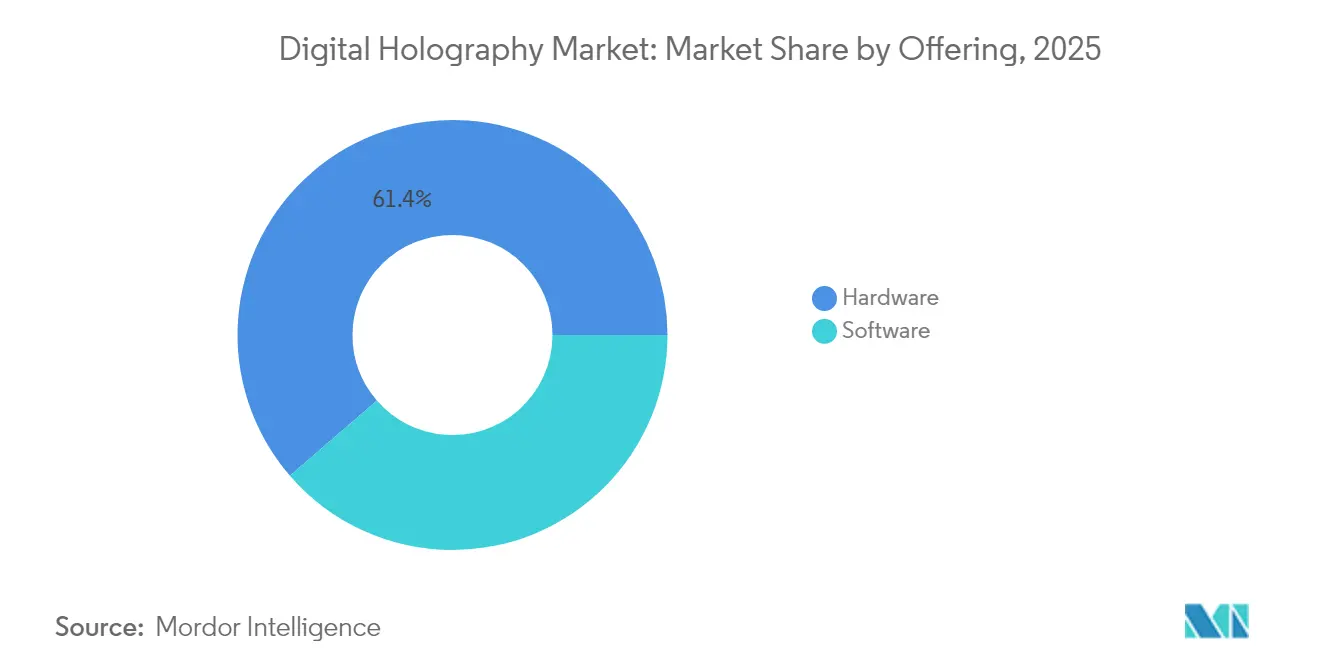

- 提供内容別では、ハードウェアが2025年のデジタルホログラフィー市場シェアの61.35%を占め、ソフトウェアは2031年にかけて年平均成長率14.73%で拡大しています。

- 技術別では、オフアクシスホログラフィーが2025年に68.50%の収益シェアでトップとなり、合成開口法が年平均成長率16.42%で最も急速に成長しています。

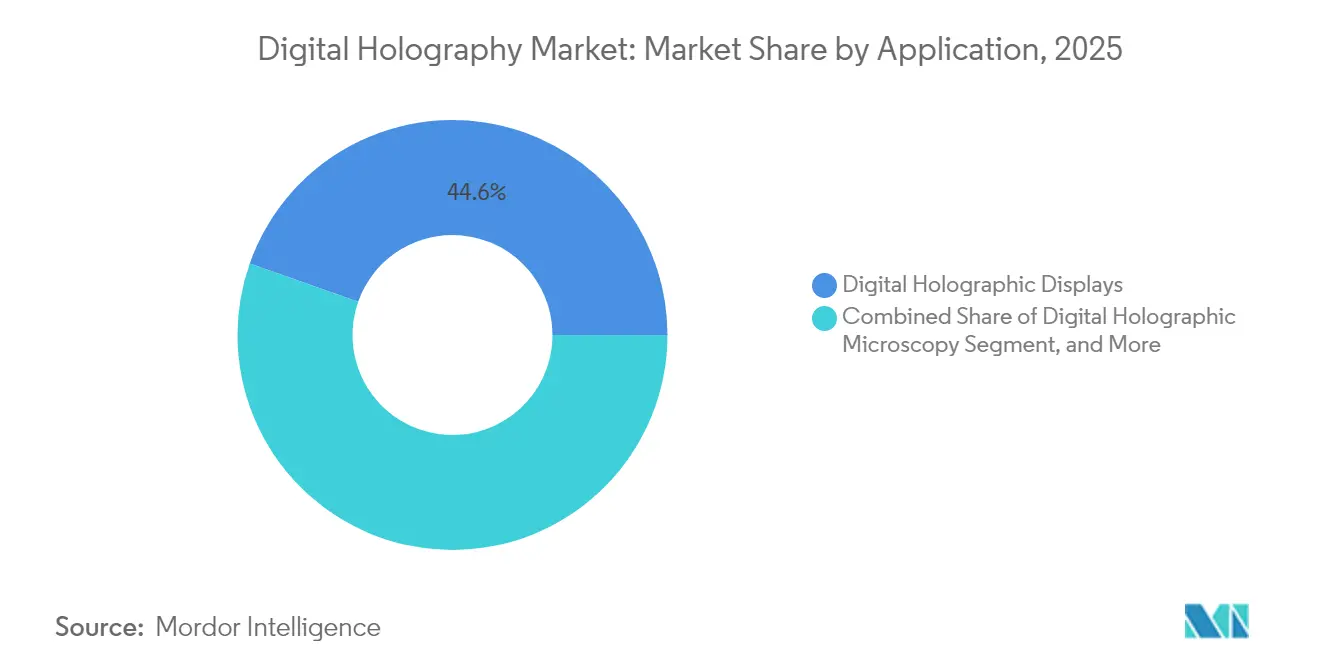

- 用途別では、デジタルホログラフィックディスプレイが2025年のデジタルホログラフィー市場規模の44.60%を占め、テレプレゼンスソリューションは年平均成長率15.22%で拡大すると予測されています。

- エンドユーザー業種別では、医療・ライフサイエンスが2025年のデジタルホログラフィー市場シェアの31.10%を占め、自動車セクターは年平均成長率15.56%で成長すると予測されています。

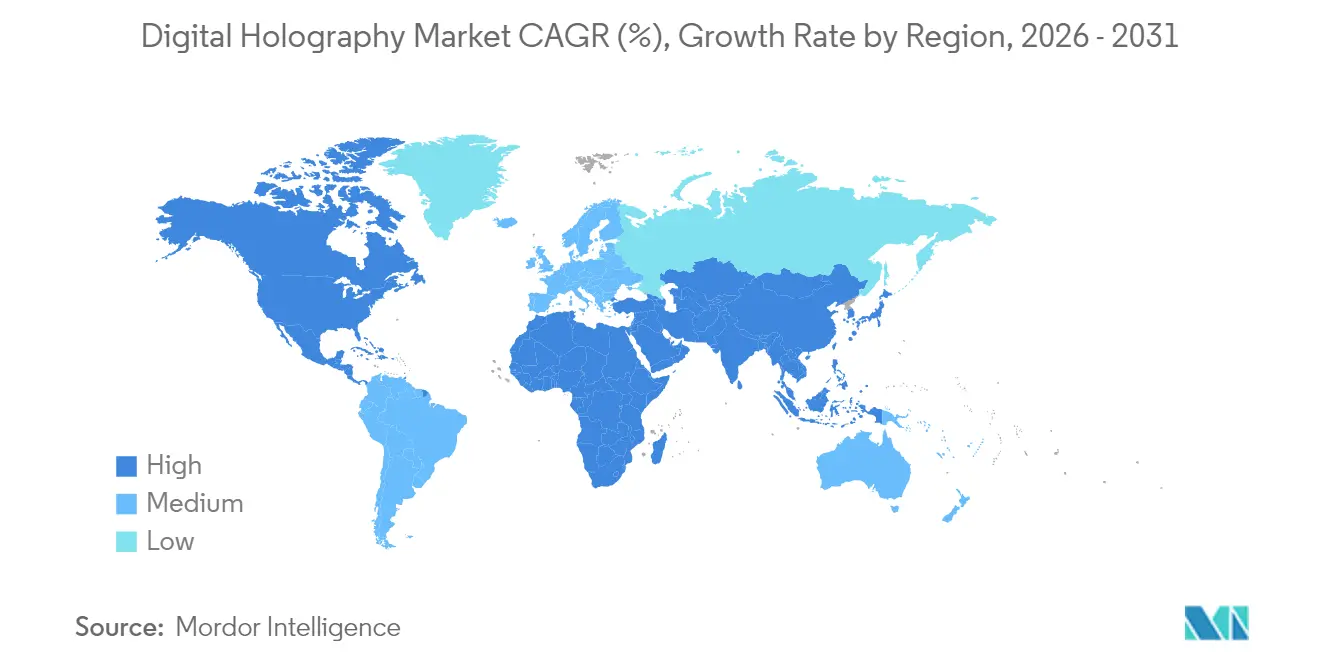

- 地域別では、北米が2025年に41.70%のシェアで首位を占めていますが、アジア太平洋地域は2031年にかけて年平均成長率15.92%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のデジタルホログラフィー市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 再生医療試験におけるラベルフリー定量位相イメージング | +2.2% | 日本および韓国、米国・欧州への波及あり | 中期(2〜4年) |

| ドイツのプレミアムOEMによるホログラフィックHUD採用 | +2.3% | ドイツ;欧州および北米への拡大 | 短期(2年以内) |

| 帯域幅効率の高いテレプレゼンスを可能にするH.266/VVCコーデック | +2.3% | 米国、世界的な影響あり | 中期(2〜4年) |

| ホログラフィックLiDAR ISRペイロードに対する防衛資金 | +2.5% | イスラエルおよびアラブ首長国連邦;米国への技術移転 | 中期(2〜4年) |

| 中国の5G-Advancedにおけるエッジレンダリング立体広告 | +2.4% | 中国;東南アジアでの早期展開 | 短期(2年以内) |

| AI支援再構成アルゴリズムによる画像忠実度の向上 | +2.1% | 世界の研究機関およびOEMツールチェーン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

再生医療試験におけるラベルフリー定量位相イメージング需要の急増

日本および韓国の再生医療研究者は、2025年に日本が2億1,500万米ドルの助成プログラムを支援する中、染色を使わずに生細胞を研究するためにデジタルホログラフィック顕微鏡への依存を高めています。デジタルホログラフィーが振幅と位相の情報を同時に取得できる能力により、研究者は従来の顕微鏡では見えない細胞形態や動態を明らかにしながら、前例のない詳細さで生細胞を分析することが可能となります。[1]Frontiers in Physiology、「改良GSアルゴリズムを用いたデジタルホログラフィーによる細胞画像再構成」、frontiersin.org Phase Holographic Imagingは2024年第1四半期に、再生医療用途を特に対象としてスペインおよびポルトガル市場への戦略的拡大を報告しました。形態および細胞周期動態をリアルタイムで監視できる能力は、試験設計を精緻化し、発見のタイムラインを短縮し、精密細胞療法におけるアジアのファーストムーバーとしての地位を強化しました。同じ定量位相ワークフローを採用する米国のがん研究センターにも波及需要が現れました。

ドイツのプレミアム自動車OEM 2026年モデルラインナップへのホログラフィックHUD採用

ドイツの自動車メーカーは、2026年の生産実装が予定されているプレミアム車両モデルへのホログラフィックヘッドアップディスプレイ(HUD)統合の最前線に立っています。BMWグループ、メルセデス・ベンツ、アウディは、5,000ニットの輝度を維持し偏光サングラスを通しても視認可能なウィンドシールド埋め込み型ホログラフィックHUDを使用した2026年モデルイヤーの発売を確認しました。[2]MotorTrend、「インフォテインメントに満足していますか?CES 2025で披露された新しい車載スクリーン技術は驚異的」、motortrend.com Eastman、Ceres Holographics、Covestroがソリューションを支えるホログラフィックインプレーン透明ディスプレイ(HIPTD)フィルムを供給しました。[3]Eastman、「Eastman、Ceres Holographics、Covestroがホログラフィック透明ディスプレイHUD技術の推進に向けてパートナーシップを締結」、saflex-vanceva.eastman.com 速度、ナビゲーション、先進運転支援システムのアラートをドライバーの視線上に移動させることで、OEMはユーロNCAP評価の向上と注意散漫に関連する事故の削減を目指しました。

米国の5GネットワークにおけるH.266/VVC標準化による帯域幅効率の高いホログラフィックテレプレゼンスの実現

H.266/汎用動画符号化(VVC)標準の確定は、ホログラフィックテレプレゼンスアプリケーションにとって画期的な出来事であり、従来のコーデックと比較して帯域幅要件を約40%削減します。この効率向上は、従来から大規模なデータ伝送能力を必要とするホログラフィック通信にとって極めて重要です。米国の通信事業者はこの進歩を活用して5Gネットワーク上でのリアルタイムホログラフィックテレプレゼンスを可能にしており、主要都市圏での商業展開が始まっています。[4]Telecom Review Asia、「アジア太平洋地域の通信におけるホログラフィック通信の台頭」、telecomreviewasia.com 企業は、出張コストの削減とカーボンフットプリントの低減を約束するリモートトレーニングおよび経営幹部向けブリーフィングアプリケーションの評価を開始しました。

イスラエルおよびアラブ首長国連邦における長距離ホログラフィックLiDAR ISRペイロードへの防衛資金

イスラエルおよびアラブ首長国連邦の国防省は、走査ミラーシステムと比較してセンサー重量を30%削減しながら10kmの目標をミリメートル精度でマッピングできるドローン搭載型ホログラフィックLiDARに対して複数年契約を締結し、ISRの到達範囲を拡大しました。これらのシステムはデジタルホログラフィーを活用して、ドローンや車両搭載展開に適したコンパクトなフォームファクターを維持しながら、目標識別において前例のない射程と解像度を実現します。この技術は、10キロメートルを超える距離でミリメートルレベルの精度で地形や構造物の3Dマッピングを可能にし、従来のLiDARシステムに対する重大な進歩を示しています。ロッキード・マーティンは宇宙・防衛アプリケーションへのホログラフィック技術の統合を強調し、これらのシステムがサイズ、重量、電力要件を削減しながら状況認識を向上させると指摘しました。[5]ロッキード・マーティン、「宇宙技術トレンド2025」、lockheedmartin.com 米国の主要防衛企業は輸出協定の下でアーキテクチャのライセンスを取得し、次世代の30kg未満の偵察ドローンへの統合を見込んでいます。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高効率4K空間光変調器の供給不足 | -0.8% | 世界規模、北米および欧州で深刻 | 短期(2年以内) |

| 位相専用空間光変調器向けのクリーンルーム設備投資の高さ(8,000万米ドル超) | -0.9% | 世界規模、新規参入者に最も高い影響 | 長期(4年以上) |

| ラテンアメリカの放送局における立体映像標準の欠如 | -0.7% | ラテンアメリカ;二次的な世界的影響 | 中期(2〜4年) |

| 多施設無作為化比較試験のエビデンスが不在の中での臨床医の懐疑心 | -0.8% | 欧州連合および北米の医療市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アジア太平洋地域のファウンドリーからの高効率4K空間光変調器の供給不足

デジタルホログラフィー市場は、ホログラフィックディスプレイシステムの重要部品である高効率4K空間光変調器(SLM)の重大な供給制約に直面しています。日本および韓国を中心とするアジア太平洋地域のファウンドリーは、生産能力の制限と半導体製造ラインにおける競合する優先事項により、増大する需要への対応に苦慮しています。この供給不足は、半導体製造と光学工学の両方の専門知識を必要とするSLM生産の特殊な性質によってさらに悪化しています。最近の研究では、従来の液晶SLMと比較して高解像度と高速切り替え速度という利点を提供するデジタルマイクロミラーデバイス(DMD)などの代替アプローチが検討されています。位相専用デバイスのスポット価格は2025年に18%急騰しました。

位相専用空間光変調器製造のための高額なクリーンルーム設備投資(8,000万米ドル超)

位相専用空間光変調器の新規生産施設の設立には、主に光学グレード部品製造の厳格な要件を満たすクリーンルーム環境のために8,000万米ドルを超える設備投資が必要です。この多額の投資障壁が新規参入者を阻み、既存の生産能力の拡大を制限しています。高コストは、クラス10以上のクリーンルーム、特殊なリソグラフィー装置、精密光学試験設備の必要性によって生じています。Photonicsに掲載された研究は、高度なホログラフィックアプリケーションに必要な画素密度と位相変調能力を持つSLMの製造における課題を強調しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:ソフトウェアソリューションが変革を加速

ハードウェアは2025年のデジタルホログラフィー市場シェアの61.35%を占め、光学干渉を生のホログラムに変換するレーザー、カメラ、空間光変調器によって支えられています。カメラは現在、3µm未満の画素ピッチで1億画素を超え、システムレベルの解像度を向上させています。一方、ソフトウェア収益は、反復位相回収、ニューラルアップスケーリング、圧縮モジュールがターンキー展開に不可欠となるにつれ、2031年までに15億8,000万米ドルを追加する軌道にあります。UCLAの研究者は、構造的類似性指標を40%向上させ計算時間を15分の1に短縮する再帰型ニューラルネットワーク再構成を実証し、潜在的価値を引き出すソフトウェアの役割を強調しました。産業用OEM購入者は、複数年のサービスレベル契約においてファームウェアアップグレード、クラウドレンダリングパイプライン、オンプレミスデバッグユーティリティをバンドルしたサブスクリプションモデルに移行しています。これらの変化は、ベンダーが完全なスタックをパッケージ化し、統合タイムラインを短縮してスイッチングコストを増幅させる未来を示しており、それによって経常収益の観点からデジタルホログラフィー市場規模を拡大しています。

第2世代のアプリケーションプログラミングインターフェースがホログラム生成エンジンとAR/VRデザインパッケージを連携させ、以前はコンテンツパイプラインを分断していた障壁を取り除いています。医療イメージング研究室はオープンソースのPythonプラグインを活用して位相アンラップワークフローを自動化し、実験セットアップ時間を数時間から数分に短縮しています。自動車ダッシュボードサプライヤーは、レーザーモジュレーターを曲面ウィンドシールドに整合させる独自の較正アルゴリズムをライセンス供与し、フィールドサービスのロジスティクスを簡素化してマージンを保護しています。これらのダイナミクスを総合すると、ソフトウェアは今日では売上高の小さな部分を占めるに過ぎませんが、デジタルホログラフィー産業において長期的に不均衡な収益性をもたらすことが確認されます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:合成開口法が解像度を向上

オフアクシスホログラフィーは、堅牢なフォトリソグラフィーマスク検査と航空宇宙計測設備により、2025年の収益の68.50%を維持しました。ユーザーは、振動する工場フロアでデータの整合性を保持する単一露光取得と固有のノイズ除去を高く評価しています。しかし、合成開口法とハイブリッドアプローチは、連続キャプチャを1つの超高開口数合成物に連鎖させるマルチビュー登録アルゴリズムに牽引されて、年平均成長率16.42%で成長すると予測されています。UCLA、北京航空航天大学、フラウンホーファー研究所のチームはそれぞれ、合成開口アセンブリから導出された57°を超える視野角を報告し、商業的実現可能性をかつて制限していた視野の壁を打ち破りました。

インラインホログラフィーは、ラベルフリー顕微鏡の主力として、最大解像度よりも簡単なアライメントを好むコスト重視の大学研究室でニッチを維持しています。ナバラ公立大学のタッチャブルホログラフィープロトタイプは2025年4月に超音波フェーズドアレイによる触覚フィードバックを追加し、博物館と教育技術のパイロットを促進しました。レーザーダイオード価格の低下、精密サーボの進歩、AI再構成の融合により、ハイブリッドシステムは検査ラインで従来の干渉計に取って代わる位置に立ち、2028年までに合成開口アーキテクチャに向けてさらに5%のシェアを移行させる可能性があります。空間光変調器の供給が安定すれば、これらの技術のデジタルホログラフィー市場シェアは予測を上回るペースで加速する可能性があります。

用途別:テレプレゼンスの勢いがパンデミック後も継続

デジタルホログラフィックディスプレイは2025年収益の44.60%を占め、旗艦小売店のウィンドウ、医療劇場、防衛計画セルに対応しています。ルイ・ヴィトンなどのブランドは、上海のショッピングモールで立体ショーケースが拡張されたバッグを回転させた際に30%の来客数増加を報告しました。同時に、テレプレゼンスアプリケーションは最も速い年平均成長率15.22%を記録しています。法的仲裁と外科的コンサルティングの早期採用者は、遠隔参加者が2次元ビデオタイルではなく等身大のホログラムと対話した際の生産性向上を検証しました。IEEE 1918.1.1ワーキンググループは2026年までに批准が見込まれるコンテンツストリーム仕様の草案を作成しており、ベンダー間の相互運用性を円滑化しています。

顕微鏡は生細胞バイオメカニクス、腐食成長追跡、付加製造プロセス制御に不可欠であり続けています。パイロット車隊で出荷中の自動車HUDパッケージは、コスト曲線がウィンドシールド1枚あたり500米ドルを下回れば中間市場のトリムに参入する予定です。フォトポリマーディスクに干渉パターンを保存するデジタルホログラフィーベースのデータボールトは2024年に2テラバイトの密度実証に達し、まず機密防衛アーカイブを対象とします。高価値文書にナノスケール位相格子として刻まれた認証タグは10億ユニットの出荷を超え、デジタルホログラフィー市場規模がユースケース全体でいかに多様化したかを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー業種別:自動車の採用曲線が急勾配に

医療・ライフサイエンス機関は2025年のデジタルホログラフィー市場シェアの31.10%を占め、幹細胞特性評価のために30fpsで定量位相動画を提供するターンキー顕微鏡に資金を投じています。ドイツおよび米国の病院は、無菌フィールドを破ることなくジェスチャーコントロールで臓器モデルを回転させながら、低侵襲手術中のリアルタイムホログラフィックオーバーレイを試験しました。並行して、自動車セクターはHUD普及率がニッチなラグジュアリーパッケージから主流の先進運転支援システムプラットフォームへと上昇するにつれ、年平均成長率15.56%を記録する見込みです。現代モービスとツァイスは、太陽光下でも読み取り可能なダッシュボードのために光を屈折させるホログラフィック光学素子(HOE)を導入し、LCDクラスターと比較してエネルギー消費を削減しました。

航空宇宙防衛インテグレーターは地球観測データキューブのための小型衛星ペイロードにホログラフィックセンサーを統合しています。小売業は体験型旗艦店に立体広告ウォールを展開し、韓国の教育省はSTEM入学者を刺激するためにインタラクティブホログラフィーキットを教室に装備しています。半導体検査ベンダーはサブナノメートル位相マッピングを使用してオーバーレイエラーを定量化し、リソグラフィーノードの縮小ごとに計測ツールのアップグレードを促進しています。これらの展開が収束するにつれ、自動車業種の増分支出は消費者向けホログラフィーの先行指標として機能し、デジタルホログラフィー市場全体をさらに拡大しています。

地域分析

北米は2025年に世界収益の41.70%を占め、国防総省の研究開発予算配分とシリコンバレーの企業パイロットによって牽引されました。H.266/VVCが帯域幅的に実現可能であることが証明された後、米国の通信事業者は都市中心部のテレプレゼンススタジオを急速に展開し、シカゴ、ダラス、サンフランシスコを早期ハブに変えました。カナダはHUD設計のインキュベーターとして台頭し、デトロイトとミュンヘンのサプライチェーンに供給する光学部品スタートアップを誘致するために州税額控除を活用しました。ベンチャー資金は2025年にモントリオールを拠点とするセンサー企業向けに3億米ドルを超えました。

アジア太平洋地域はすでに年平均成長率15.92%で最も急成長している地域であり、リアルタイム商品ホログラムを高級ブティックにストリーミングする北京の5G-Advancedフットプリントから恩恵を受け、小売向けデジタルホログラフィー市場規模を拡大しています。日本のライフサイエンス複合施設は再生医療アッセイのために高スループット位相イメージングリグを採用し、韓国の自動車メーカーはHOEツーリングをHUDエレクトロニクスと同期させてランプアップサイクルを短縮しました。インドの電子廃棄物の課題は、廃棄されたLCDバックライトをホログラフィー対応の光源エンジンに転用し、2025年に500トンの埋め立てを回避しました。

欧州はドイツの自動車技術パートナーシップと英国の国民保健サービスのパイロットを通じて勢いを維持しました。ホライズン・ヨーロッパは2025年に高度フォトニクスプロジェクトに9,500万ユーロを割り当て、位相専用空間光変調器とポリマーフィルム導波路の研究が第1回助成金を受け取りました。イスラエルとアラブ首長国連邦は防衛LiDAR採用を進め、トルコはスマートシティホログラフィックマッピングの入札を開始しました。ラテンアメリカは立体映像標準のギャップにより遅れており、ブラジルの放送局は仕様の明確化を待って3Dスタジオの改修を延期しました。それにもかかわらず、メキシコの建築事務所はホログラフィックウォークスルーを使用してオフショア契約を獲得し、標準が成熟すれば潜在的な需要成長があることを示唆しています。

競合ランドスケープ

市場集中度は中程度を維持しており、上位5社が2024年の収益の約35%を支配し、業種特化型の新規参入者の余地を残しています。既存企業は光学、材料、計算を融合する合弁事業を追求しました。Eastman-Ceres-CovestroのMoUは1つの屋根の下に完全なウィンドシールドディスプレイスタックを確立し、OEMの検証負担を軽減しました。RealView Imagingはホログラフィック心臓ナビゲーションスイートを拡張し、カテーテル検査室チームが手袋なしで浮遊する解剖学的構造を操作できるようにしました。Lyncee TECは半導体フロントエンドラインに較正された干渉計顕微鏡を出荷し、スイスの輸出収益を3倍にしました。

スタートアップはホワイトスペースを狙いました:WayRayはライドヘイル車隊向けホログラフィックナビゲーションの概念実証を提供し、Light Field Labはゲーミングモニター向けの固体エミッターアレイを小型化するために5,000万米ドルのシリーズCを確保しました。部品メーカーは台湾のファウンドリーから位相シフトバックプレーンをデュアルソーシングすることで供給リスクをヘッジしました。AI中心のアルゴリズムサプライヤーは上流に移動し、シリコンレベルの依存関係を固定するためにFPGAリファレンスデザインとともにソースコードをバンドルしました。これらの動きを総合すると、デジタルホログラフィー市場シェアをめぐる競争が激化する一方で、補完的な提供物をバンドルすることで総アドレス可能市場も拡大しました。

ニッチなアプリケーションはファーストムーバーにとって熟した機会が残っています。立体空間でタンパク質ドッキングを可視化する製薬シミュレーションスイートは、創薬サイクルを数ヶ月短縮できる可能性があります。建設会社は、むき出しの間柱に配線経路を重ね合わせる現場ホログラフィック設計図をパイロット展開し、手直しコストを削減しました。防衛、医療、モビリティのリーダーがこのようなユースケースを検証するにつれ、コングロマリットが能力ポートフォリオを組み立てるにつれて集中度が予測期間にわたって徐々に上昇するM&Aが持続すると予想されます。

デジタルホログラフィー産業リーダー

RealView Imaging Ltd.

Lyncee TEC SA

Leia Inc

Holoxica Limited

EON Reality Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Phase Holographic ImagingはAltiumおよびParalabとのパートナーシップを通じてスペインおよびポルトガルに進出し、再生医療研究室向けにHoloMonitorシステムを供給しました。

- 2025年4月:ナバラ公立大学の研究者が、特殊な手袋なしで3D画像を操作できるタッチャブルホログラム技術を発表しました。

- 2025年3月:スタンフォード大学のエンジニアが、標準的な眼鏡にフルカラーホログラムを重ね合わせる軽量拡張現実ヘッドセットを開発し、以前のデバイスで見られた装着感の問題に対処しました。

- 2025年1月:Ceres HolographicsとAppotronicsが、2028年の車両プラットフォーム向けに透明HUD技術の商業化を目指す共同プログラムを発表しました。

- 2024年12月:Eastman、Ceres Holographics、Covestroがホログラフィックウィンドシールドディスプレイの共同開発に向けた覚書に署名しました。

- 2024年10月:HoloconnectsがHologridインタラクティブウォールを導入し、小売イベントのエンゲージメントを強化しました。

世界のデジタルホログラフィー市場レポートの調査範囲

物体から回折した波面はホログラフィック技術を使用して取得されます。光回折の理論を適用することで、ホログラムを使用して3次元(3D)画像を再構成することができます。物体の波面は「デジタルホログラフィー」として知られるプロセスを使用してデジタルホログラムに記録され、その後コンピューターを使用して物体の定量位相画像と3D画像の両方を再構成します。

デジタルホログラフィー市場は、提供内容(ハードウェアおよびソフトウェア)、用途(デジタルホログラフィックディスプレイ、デジタルホログラフィック顕微鏡、ホログラフィックテレプレゼンス)、エンドユーザー業種(医療、航空宇宙・防衛、商業、教育、自動化、その他のエンドユーザー業種)、地域によってセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(米ドル)ベースで提供されます。

| ハードウェア | レーザー |

| CCD/CMOSイメージセンサー | |

| 空間光変調器 | |

| ビームスプリッターと光学部品 | |

| プロセッサーとメモリ | |

| ソフトウェア | 再構成アルゴリズム |

| 可視化・レンダリングエンジン | |

| 圧縮・伝送ソフトウェア |

| オフアクシスホログラフィー |

| インラインホログラフィー |

| 合成開口法とハイブリッド技術 |

| タッチャブルホログラフィー |

| デジタルホログラフィックディスプレイ |

| デジタルホログラフィック顕微鏡 |

| ホログラフィックテレプレゼンスと通信 |

| ヘッドアップディスプレイ(自動車および航空) |

| データストレージとセキュリティ認証 |

| 製造と計測検査 |

| 医療・ライフサイエンス |

| 航空宇宙・防衛 |

| 自動車 |

| 商業・小売 |

| 教育・研究機関 |

| 産業自動化 |

| メディア・エンターテインメント |

| コンシューマーエレクトロニクス |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国(デンマーク、スウェーデン、ノルウェー、フィンランド) | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| 東南アジア | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東 | 湾岸協力会議加盟国 |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| 提供内容別 | ハードウェア | レーザー |

| CCD/CMOSイメージセンサー | ||

| 空間光変調器 | ||

| ビームスプリッターと光学部品 | ||

| プロセッサーとメモリ | ||

| ソフトウェア | 再構成アルゴリズム | |

| 可視化・レンダリングエンジン | ||

| 圧縮・伝送ソフトウェア | ||

| 技術別 | オフアクシスホログラフィー | |

| インラインホログラフィー | ||

| 合成開口法とハイブリッド技術 | ||

| タッチャブルホログラフィー | ||

| 用途別 | デジタルホログラフィックディスプレイ | |

| デジタルホログラフィック顕微鏡 | ||

| ホログラフィックテレプレゼンスと通信 | ||

| ヘッドアップディスプレイ(自動車および航空) | ||

| データストレージとセキュリティ認証 | ||

| 製造と計測検査 | ||

| エンドユーザー業種別 | 医療・ライフサイエンス | |

| 航空宇宙・防衛 | ||

| 自動車 | ||

| 商業・小売 | ||

| 教育・研究機関 | ||

| 産業自動化 | ||

| メディア・エンターテインメント | ||

| コンシューマーエレクトロニクス | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国(デンマーク、スウェーデン、ノルウェー、フィンランド) | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| 東南アジア | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東 | 湾岸協力会議加盟国 | |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

デジタルホログラフィー市場を推進する中核的要因は何か?

自動車HUDの展開、長距離LiDARへの防衛支出、定量位相イメージングに対する病院需要の増加が相まって、2031年に向けた年平均成長率14.62%を牽引しています。

最も急成長している地域はどこで、その理由は何か?

アジア太平洋地域は年平均成長率15.92%で拡大しており、中国の小売ホログラフィー、日本の再生医療助成金、韓国の産業展開によって後押しされています。

H.266/VVCコーデックは市場採用にどのような影響を与えるか?

H.266/VVCは立体ストリームの帯域幅を約40%削減し、インフラのアップグレードなしに既存の5Gネットワーク上でリアルタイムホログラフィックテレプレゼンスを可能にします。

空間光変調器の供給がなぜ制約要因となるのか?

高効率4K空間光変調器は特殊なファブを必要とし、日本および韓国の限られた生産能力がリードタイムとコストを上昇させ、新製品の発売を妨げています。

最大の収益シェアを持つ業種はどこか?

医療・ライフサイエンスユーザーは2025年収益の31.10%を占めており、ホログラフィーが細胞療法と外科計画に不可欠な非侵襲的高解像度イメージングを提供するためです。

主要企業はどのように競争力を強化しているか?

Eastman、Ceres Holographics、Covestroのように光学、材料、AIを統合するアライアンスを形成し、市場投入までの時間を短縮してデジタルホログラフィー市場シェアを確保しています。

2026年のデジタルホログラフィー市場の規模はどのくらいか?

デジタルホログラフィー市場は2025年の48億7,000万米ドルから2026年には55億8,000万米ドルへと成長し、2026年〜2031年の年平均成長率14.62%で2031年までに110億3,000万米ドルに達すると予測されています。

最終更新日: