中空コンクリートブロック市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 292.69 十億米ドル |

| 市場規模 (2031) | 374.36 十億米ドル |

| 成長率 (2026 - 2031) | 5.04% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中空コンクリートブロック市場分析

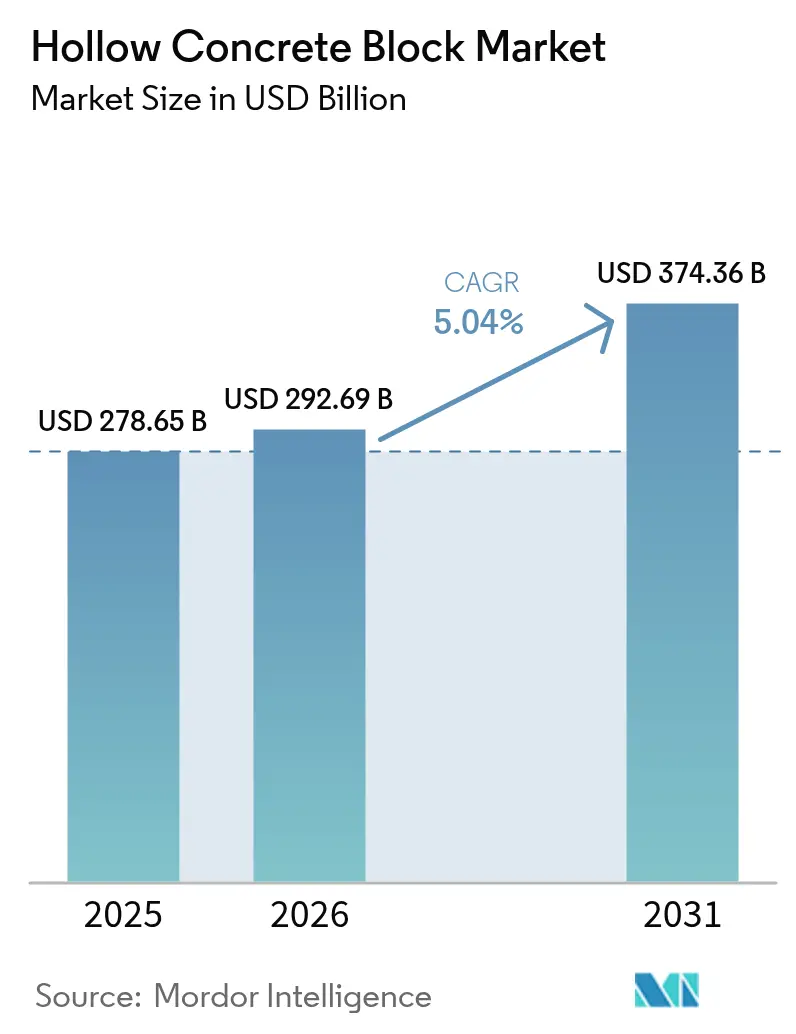

中空コンクリートブロック市場規模は2025年に2,786億5,000万米ドルと評価され、2026年の2,926億9,000万米ドルから2031年には3,743億6,000万米ドルへと、予測期間(2026年~2031年)中に年平均成長率(CAGR)5.04%で成長すると推定されています。都市化の進展による圧力、手頃な価格の住宅供給義務、およびインフラ強靭化プログラムが持続的な需要を生み出す一方、生産者はグリーンビルディングクレジットおよびモジュラー建設トレンドへの対応を通じて価格決定力を高めています。アジア太平洋地域は、インドの大規模住宅制度および中国の継続的な都市再生により消費を牽引しています。スプリットフェイスブロックは建築的な美観から世界的な製品採用において優位を占めていますが、スムースフェイスおよび特殊フォーマットは機能的な壁面および工業用レイアウトにおいて引き続き重要性を保っています。主要セメントグループが地域の組積造資産を取得し、炭素回収対応に向けて工場を改修する中、競争の勢いは垂直統合と低炭素技術を中心に展開されています。大量の従来型ユニットと付加価値型エコブロックの両方を供給できるメーカーが、市場において優位に立つポジションにあります。

主要レポートの要点

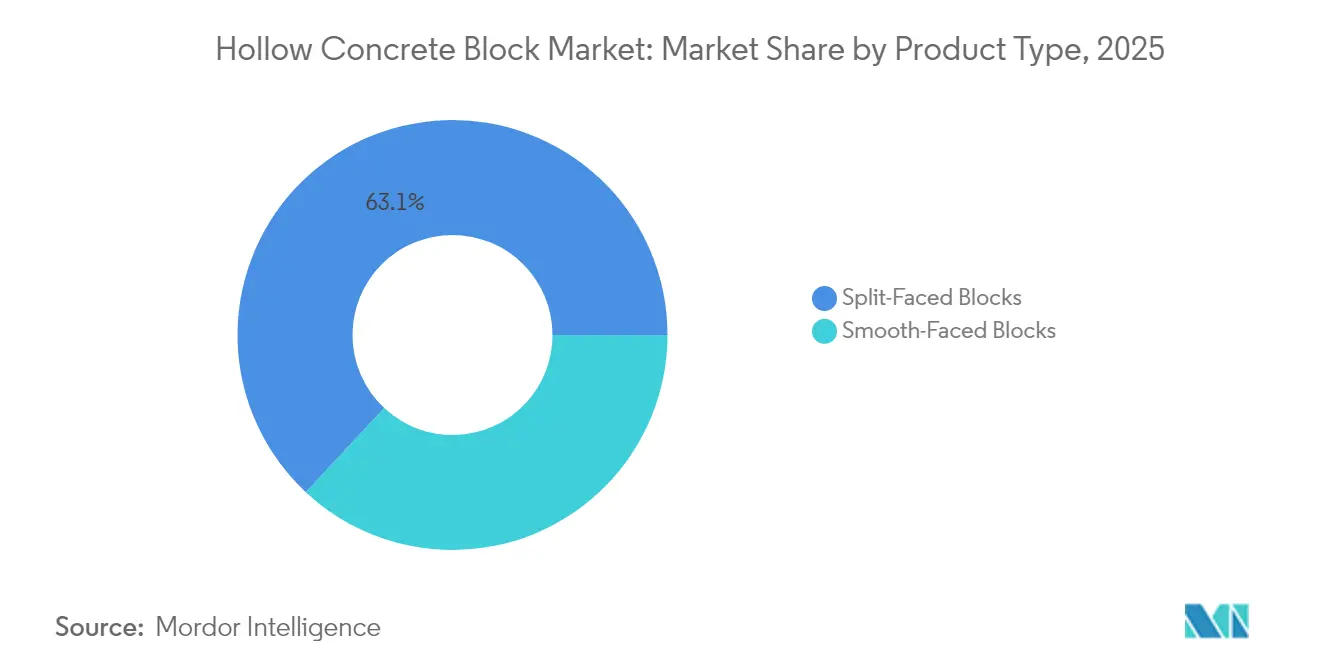

- 製品タイプ別では、スプリットフェイスブロックが2025年の中空コンクリートブロック市場シェアの63.05%を占め、2031年にかけて年平均成長率(CAGR)6.18%で拡大する見込みです。

- エンドユーザー産業別では、住宅分野が2025年の中空コンクリートブロック市場規模の46.62%のシェアを占め、その他エンドユーザー産業は2031年に向けて年平均成長率(CAGR)6.06%で拡大する見通しです。

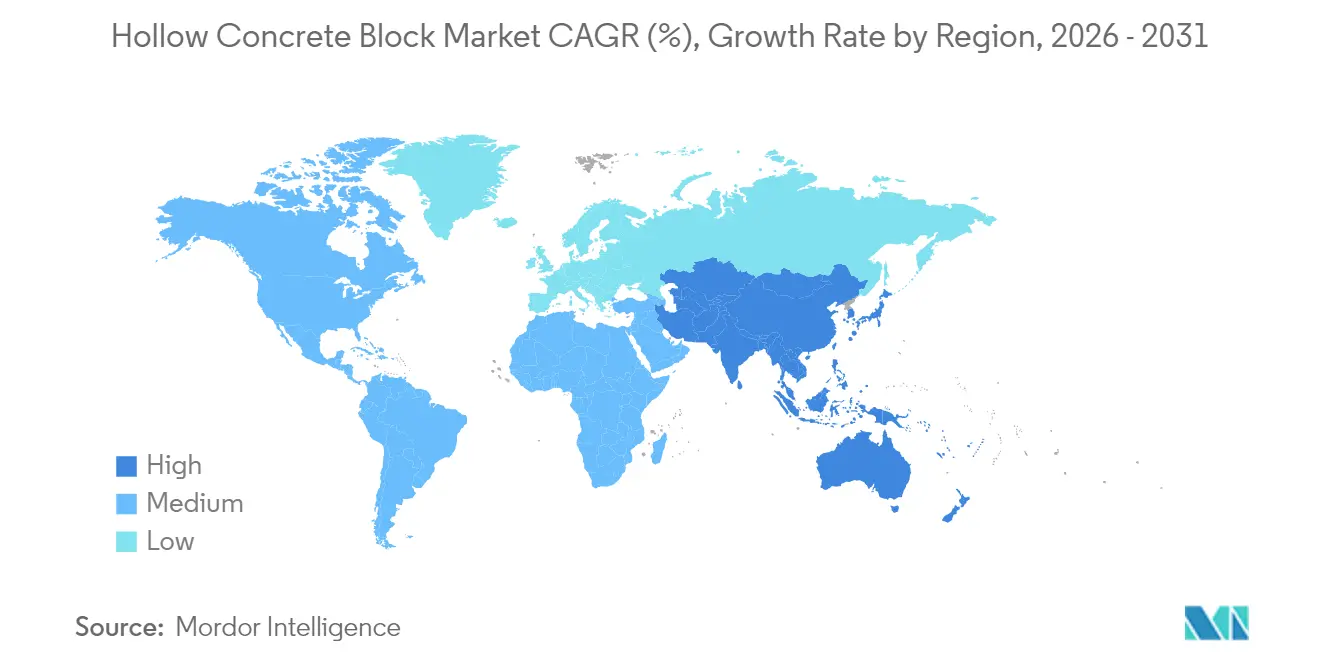

- 地域別では、アジア太平洋が2025年に46.05%の収益シェアを占め、2031年に向けて年平均成長率(CAGR)5.93%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル中空コンクリートブロック市場のトレンドとインサイト

促進要因インパクト分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速な都市化による手頃な価格の住宅需要の拡大 | +1.80% | アジア太平洋およびアフリカへの集中を伴うグローバル規模 | 長期(4年以上) |

| グリーンビルディング認証の急増による軽量組積造の促進 | +1.20% | 北米・EU、アジア太平洋へ拡大中 | 中期(2年~4年) |

| 労働コストの上昇によるモジュラー建設採用の促進 | +0.90% | 北米・西欧 | 中期(2年~4年) |

| 災害強靭型インフラプログラムの成長 | +0.70% | ハリケーン・地震地帯を優先とするグローバル規模 | 長期(4年以上) |

| Eコマース倉庫・物流ハブの拡大 | +0.60% | 北米・アジア太平洋を中心とするグローバル規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

急速な都市化による手頃な価格の住宅需要の拡大

国家住宅プログラムは引き続き積極的な建設目標を設定しており、速度とコスト効率においてコンクリートブロックが優先されています。インドのプラダン・マントリ・アワス・ヨジャナはすでに都市部で118万6,400戸、農村部で321万戸の住宅を承認しており、さらに200万戸の予算承認も得ており、中空コンクリートブロックメーカーにとって複数年にわたるパイプラインが維持されています。アフリカ各国政府も同様のスキームを展開しており、新たな現地セメント工場がサプライチェーンを短縮し価格変動を安定させることで支援されています。中国のセメント生産量は2024年に前年比10%減少したものの、都市再生および地方公共住宅割り当てが基礎的なブロック需要を維持しています。これらの並行するプログラムが中空コンクリートブロック市場の長期的成長を下支えしています。

グリーンビルディング認証の急増による軽量組積造の促進

コンクリートはLEED v4の55クレジットのうち25に貢献しており、リサイクル材料の使用および優れた蓄熱性と組み合わせることで、中空ユニットは最大74ポイントを獲得できます[1]全米レディーミクストコンクリート協会、「CSR11 - LEED v4へのコンクリートの貢献」、nrmca.org。プラスチックから製造された加工軽量骨材の使用により、構造重量と輸送排出量を低減しながら8つの追加クレジットを獲得できます。Wienerbergerなどの欧州素材グループは2026年までに収益の75%をネットゼロ対応製品から得ることを目標とし、新築サイクルが低迷する中でも改修における強靭性を報告しています。したがって、グリーン規制の強化に伴い、プレミアム価格のエコブロックが収益性を強化することになります。

労働コストの上昇によるモジュラー建設採用の促進

熟練職人の不足により、北米および欧州では労働コストが上昇し工期が長期化しており、デベロッパーは中空コンクリートブロックを組み込んだ工場製壁パネルへのシフトを進めています。業界調査では、組積造が最も採用ギャップの大きい職種の一つとして位置付けられており、施工業者は反復作業の自動化と人材の再教育を推進しています。実験的なロボット式レンガ積み機はすでに1時間当たり3.75m²の施工が可能であり、これは従来の3倍の速度であり、ブロック設置における将来的なスケーラビリティを示しています。プレハブ式コンクリート壁の研究では、輸送、品質管理、および現場での労働コスト削減を総合した総設置コストが低減することが確認されています。これらの要因が相まってモジュール化を促進し、制御された環境で製造される寸法精度の高いブロックへの需要を高めています。

災害強靭型インフラプログラムの成長

米国連邦緊急事態管理庁(FEMA)の強靭なインフラとコミュニティの構築(BRIC)プログラムは、2022年度に脆弱な構造物の強化に約23億米ドルを配分しており、コンクリート組積造ユニット(CMU)が津波、ハリケーン、竜巻への耐性において推奨されています[2]米国連邦緊急事態管理庁(FEMA)、「津波からの垂直避難のための構造物設計ガイドライン」、fema.gov。全米建築科学研究所は、強靭な建設への1米ドルの投資が復旧コストの11米ドル削減につながると定量化しており、より強固な壁面アセンブリへの自治体の義務付けを支持しています。トルコにおける地震後の住宅分析では、コミュニティ施設とブロック建設住宅を統合することで、1戸当たりのコストを抑制しながら安全性を向上させることが実証されています。これらの政策の方向性が、危険区域における中空ブロックの使用を確固たるものにしています。

抑制要因インパクト分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| セメント・骨材価格の変動性 | -1.10% | 輸入依存地域で特に顕著なグローバル規模 | 短期(2年以内) |

| セメント産業に対する厳格な炭素排出規制 | -0.80% | EU・北米、グローバルへ拡大中 | 中期(2年~4年) |

| 先進市場におけるブロック組積造の熟練労働者不足 | -0.60% | 北米・西欧 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

セメント・骨材価格の変動性

世界的な海上輸送の混乱、輸出課徴金、および地域的な炭素費用により、セメント価格帯が1トン当たり90~130米ドルから最大160~240米ドルまで拡大し、ブロックメーカーのマージンを圧迫する可能性があります[3]世界セメント協会、「輸入関税と炭素コストが業界を再編する中、セメント価格は上昇へ」、worldcementassociation.org。採石場や港から遠い場所に立地する小規模生産者は原材料コストの変動を不均衡に受け、設備集約化を余儀なくされ、統合型セメント大手への依存度が高まります。中国での統合が進み、生産者数が2030年までに300社から30社に縮小する可能性があり、変動性が市場再編を加速させる例として挙げられます。

セメント産業に対する厳格な炭素排出規制

コンクリート生産は世界のCO₂排出量の8%に寄与しており、規制当局は炭素回収の改修と補助セメント系材料の採用を要求しています。研究では、強化された低炭素シナリオの下で河北省の排出量が2035年までに50%削減される可能性があると予測されており、必要な投資とプロセスの見直しの規模を示しています。カルシウムサルホアルミネートセメントはより低炭素の代替材料を提供しますが、大規模での耐久性と補強の課題があります。スラグ、フライアッシュ、またはジオポリマー代替材を確保した生産者はコストおよびコンプライアンス上の優位性を得る一方、対応が遅れた企業は罰則とサプライチェーンからの排除のリスクに直面します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:建築的嗜好がスプリットフェイスの優位性を促進

スプリットフェイスブロックは2025年の中空コンクリートブロック市場の63.05%を占め、2031年に向けて年平均成長率(CAGR)6.18%で他フォーマットを上回る成長を示す見込みです。そのテクスチャード外装は切り出した石材に似た外観を持ちながら、従来のコンクリート組積造ユニットの寸法精度と耐荷重性を維持しており、視覚的に露出したファサードを指定する建築家に支持されています。スプリットフェイスユニットの中空コンクリートブロック市場規模は、機能性と街並みの美観を融合させたプレミアム住宅および市民プロジェクトで最も速く拡大する見込みです。スムースフェイスブロックは、塗装や左官仕上げが表面仕上げをカバーする工業用および建物後方の壁面において安定した需要を保っています。Spherical Block LLCのインターロッキングアーチモジュールなどの革新的事例は、形状の進化が中空ブロックの用途を曲面屋根やドームに拡大し、新たな価値領域を創出していることを示しています。

製造トレンドもこの序列を強化しています。半自動化されたスプリットフェイスラインは研磨式スプリッティングステーションとロボット式パレタイジングを採用し、一貫したテクスチャを維持しながら生産量を向上させています。ジオポリマーバインダーを導入したプラントでは、ポートランドセメントブレンドと比較して内包炭素が最大40%低減されると報告されており、LEEDへの貢献を高めてグリーン公共入札での仕様獲得に繋がっています。グリーンビルディングコードの強化に伴い、スプリットフェイス製品全体で環境製品宣言(EPD)の認証を取得できる生産者は価格プレミアムを確保しシェアを守ることができます。

注記: 全セグメントの個別シェアはレポート購入後にご利用いただけます

エンドユーザー産業別:住宅が牽引し、インフラが加速

住宅建設は2025年のグローバル収益の46.62%を生み出しており、南アジアおよび東南アジアにおける大規模な公的制度が災害強靭性のための中空ブロックの使用を義務付けていることが背景にあります。インドの手頃な価格の住宅補助金は現地材料の使用を要件としており、近隣のブロックヤードへの調達を誘導するとともに農村部の雇用を強化しています。代替パネルが登場しても、住宅用途の中空コンクリートブロック市場規模はこのような国内調達規制によって支えられ続けるでしょう。物流、データセンター、および公共インフラを含むその他エンドユーザー産業は、2031年に向けて年平均成長率(CAGR)6.06%で最も急速に成長するコホートを形成しています。これらのセクターは、高稼働または高熱環境におけるブロックの耐火等級、耐衝撃性、および蓄熱性を評価しています。北米のインフラ法案および日本の耐震改善プログラムがさらに非住宅需要を拡大させ、一方、新興の水素および電池工場が爆風緩和のための重量CMUエンクロージャーを指定しています。

「その他」カテゴリーの成長はサプライヤーの多様化戦略を加速させています。ブロックメーカーはエンジニアリング企業と連携し、厳格な工業規格を満たすための補強ケージとグラウト充填セルを備えた壁システムを事前に詳細設計しています。このようなターンキーパッケージはプロジェクトスケジュールを短縮し、純粋な価格競争からサプライヤーを守る切替コストを生み出します。

注記: 全セグメントの個別シェアはレポート購入後にご利用いただけます

地域分析

アジア太平洋は2025年にグローバルシェアの46.05%を維持しており、政府主導の住宅計画、都市圏の拡張、および地域製造業の移転に支えられて2031年に向けて年平均成長率(CAGR)5.93%での成長が見込まれています。インドの需要だけで膨大なコンクリート生産量を吸収しており、政府は強靭な壁システムの使用を規定した追加200万戸の住宅を承認しています。中国のセメント生産量は2024年に10%減少したものの、老朽化した都市ストックと沿岸部の洪水防御強化が安定したブロック消費を維持しています。東南アジア各国は電子機器およびEV組立工場を誘致しており、品質基準を満たすために日本とドイツからの自動ブロックラインの輸入を促進する急速な倉庫建設需要を生み出しています。

北米は連邦インフラ刺激策とオフサイト建設へのシフトの加速から恩恵を受けています。インフラ投資・雇用法の下で資金提供を受けた60,000件以上のプロジェクトが高速道路、港湾、およびブロードバンド回線の拡張を進めており、いずれも耐久性の高い境界壁と変電所エンクロージャーを必要としています。同地域における中空コンクリートブロック市場シェアの伸びは、断熱材とアンカープレートを統合したモジュラー壁パネルの採用を反映しており、クレーン使用回数と労働時間を削減しています。FEMAの強靭性補助金が沿岸部の再建に追加的なブロック需要を呼び込み、一方、民間のEコマース投資家が耐火等級保険要件を満たすために物流センターにコンクリート組積造を指定しています。

欧州は新築住宅着工件数が低迷しているものの、改修および公共事業セグメントにおいて強靭性を示しています。生産者はより低い生産量を付加価値型低炭素ユニットの強調と改修市場における断熱アップグレードによって補っています。Wienerbergerは2024年収益の半数以上が改修とインフラから生まれていると報告しており、ドイツの住宅着工件数の低迷による影響を緩和しています。EU東部市場は、EU資金が輸送回廊と気候適応スキームに流入するにつれてより健全な勢いを示しており、中空コンクリートブロックがその堅牢性と現地骨材との適合性から選定されています。当地域の厳格な炭素価格環境が補助セメント系材料の採用を加速させており、ジオポリマー配合設計に関する国際的な知識移転を促進しています。

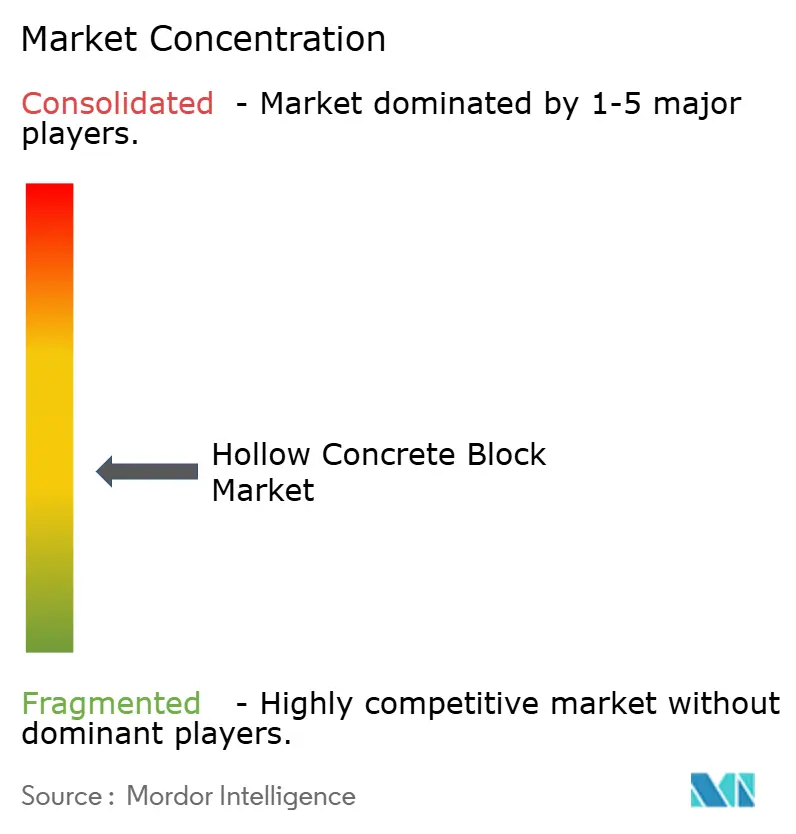

競争環境

当セクターは中程度の分散的な集中度を示しています。トップグローバルセメントグループは採石場の所有権と川下流通を活用して組積造ラインを統合し、原材料フローと物流における相乗効果を獲得しています。CRHのテキサス州における21億米ドルの買収は同社の南西部組積造のフットプリントを拡大し、セメント工場とブロック工場を連携させて輸送コストを削減し価格を安定させました。UltraTechの年産1億5,160万トンへの生産能力拡張は、インドの企業が輸入品に対して国内シェアを守りながら住宅プログラムの目標を達成できるポジションを確立しています。Heidelberg MaterialsとHolcimは、コンクリートブロック関連会社への強靭な供給を確保するために米国全土で骨材・砂の補完的な案件を追求しています。

イノベーション主導の挑戦者が特化したニッチを占めています。フランスのスタートアップMATERRUPは、ライフサイクル排出量を44%削減する非焼成粘土ベースの中空ユニットを商業化し、EUのネットゼロ調達基準に適合しています。AIベースの品質管理、自動化されたキュービング、およびRFID対応パレット追跡の採用は、垂直統合型大手とのコストパリティを追求する中堅生産者の間で急速に広がっています。

顧客の購買基準はライフサイクル全体のパフォーマンスへと進化しており、サプライヤーはデザインサポート、炭素情報開示、および廃棄時のリサイクル可能性保証をバンドルすることを迫られています。ジャストインタイム納品を維持しながらこれらの多層的な要件を満たす企業は、ゼネコンがより少数の戦略的パートナーに絞り込む中で、地域契約を統合できる立場にあります。

中空コンクリートブロック業界リーダー

CEMEX S.A.B de C.V

CRH Americas

Holcim

UltraTech Cement Ltd.

Wienerberger

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:フランスのメーカーであるMATERRUPが、非焼成リサイクル粘土技術を活用した中空コンクリートブロックを開発しました。当ブロックは従来のコンクリートブロックと比較して炭素排出量を44%削減しながら、現行の建設慣行との互換性を維持しています。

- 2024年8月:CRH Americasの子会社であるOldcastle APGが、Master Block, Inc.の買収を完了し、フェニックス都市圏におけるコンクリートブロック製造能力を拡充することで、生産ネットワークを最適化し成長する地域市場の需要に応えます。

グローバル中空コンクリートブロック市場レポートの範囲

中空コンクリートブロックとは、壁の間に中空の空間を持つコンクリート製のブロックです。擁壁、装飾壁、クラシック壁など、様々な目的の壁の建設に使用されています。中空コンクリートブロックは、打設コンクリート壁に使用されるものと同じ材料で製造されています。中空コンクリートブロック市場は、製品タイプ、用途、および地域別にセグメント化されています。製品タイプ別では、スプリットフェイスとスムースフェイスに分類されています。用途別では、住宅、商業、工業、およびその他の用途に分類されています。本レポートでは、主要地域の15ヵ国における中空コンクリートブロック市場の規模および予測も網羅しています。各セグメントの市場規模および予測は、金額ベース(百万米ドル)で実施されています。

| スプリットフェイスブロック |

| スムースフェイスブロック |

| 住宅 |

| 商業 |

| 工業 |

| その他エンドユーザー産業(インフラ等) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカその他 |

| 製品タイプ別 | スプリットフェイスブロック | |

| スムースフェイスブロック | ||

| エンドユーザー産業別 | 住宅 | |

| 商業 | ||

| 工業 | ||

| その他エンドユーザー産業(インフラ等) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

中空コンクリートブロック市場の現在の市場規模はいくらですか?

市場は2026年に2,926億9,000万米ドルと評価されており、年平均成長率(CAGR)5.04%で2031年までに3,743億6,000万米ドルに達する見込みです。

どの地域が中空コンクリートブロック市場をリードしていますか?

アジア太平洋がインドの大規模住宅プログラムに支えられ、2025年に46.05%の最大シェアを保有しています。

グローバル需要においてどの製品カテゴリーが優位を占めていますか?

スプリットフェイスブロックが63.05%のシェアを占め、2031年に向けて年平均成長率(CAGR)6.18%で成長すると予測されています。

中空コンクリートブロックがグリーンビルディングプロジェクトで選ばれる理由は何ですか?

蓄熱性、リサイクル材料オプション、および低内包炭素配合のおかげで、LEED v4の最大74ポイントに貢献します。

労働者不足がブロック建設にどのような影響を与えていますか?

労働コストの上昇により、建設業者は設置時間とプロジェクト総費用を削減するモジュラーおよびロボット式ブロック積みソリューションへの移行を進めています。

災害強靭性は市場成長においてどのような役割を果たしていますか?

FEMAのBRICなどの政府プログラムが強靭なインフラへの資金を提供し、極端な気象現象に耐えるブロック壁への需要を高めています。

最終更新日: