コンクリート補修モルタル市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

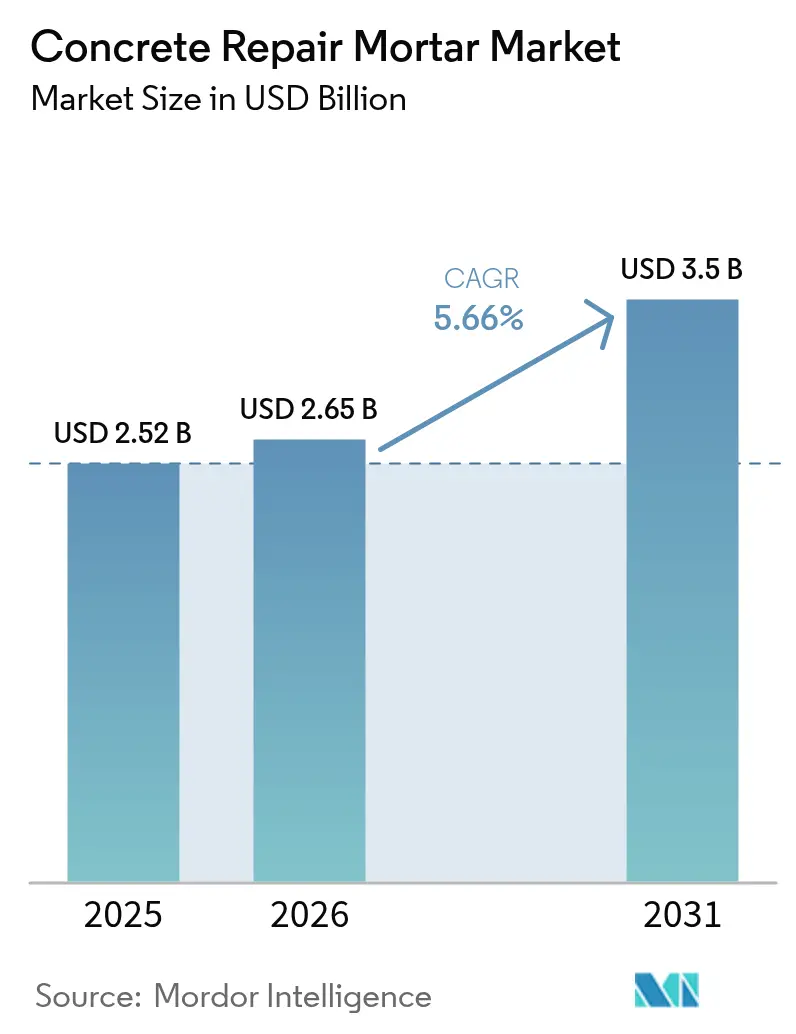

| 市場規模 (2026) | 2.65 十億米ドル |

| 市場規模 (2031) | 3.5 十億米ドル |

| 成長率 (2026 - 2031) | 5.66% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンクリート補修モルタル市場分析

コンクリート補修モルタル市場規模は2025年に25億2,000万米ドルと評価され、2026年の26億5,000万米ドルから2031年には35億米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率は5.66%です。先進国経済における老朽化インフラ、公共部門の大規模な改修予算、およびポリマー変性配合物の広範な受容が、事後的な補修から計画的なライフサイクル管理への転換を促しています。欧州では公共建築物の年間3%の改修が義務付けられ、米国の橋梁所有者は400億米ドルの橋梁計画プログラムを活用して急速硬化型オーバーレイシステムの資金を調達するなど、規制上の圧力が高まっています。補修モルタルとIoT対応センサーをバンドル提供するサプライヤーは、資産所有者が検査間隔を延長するリアルタイムの炭酸化データを重視するため、先行者優位を獲得しています。

レポートの主要なポイント

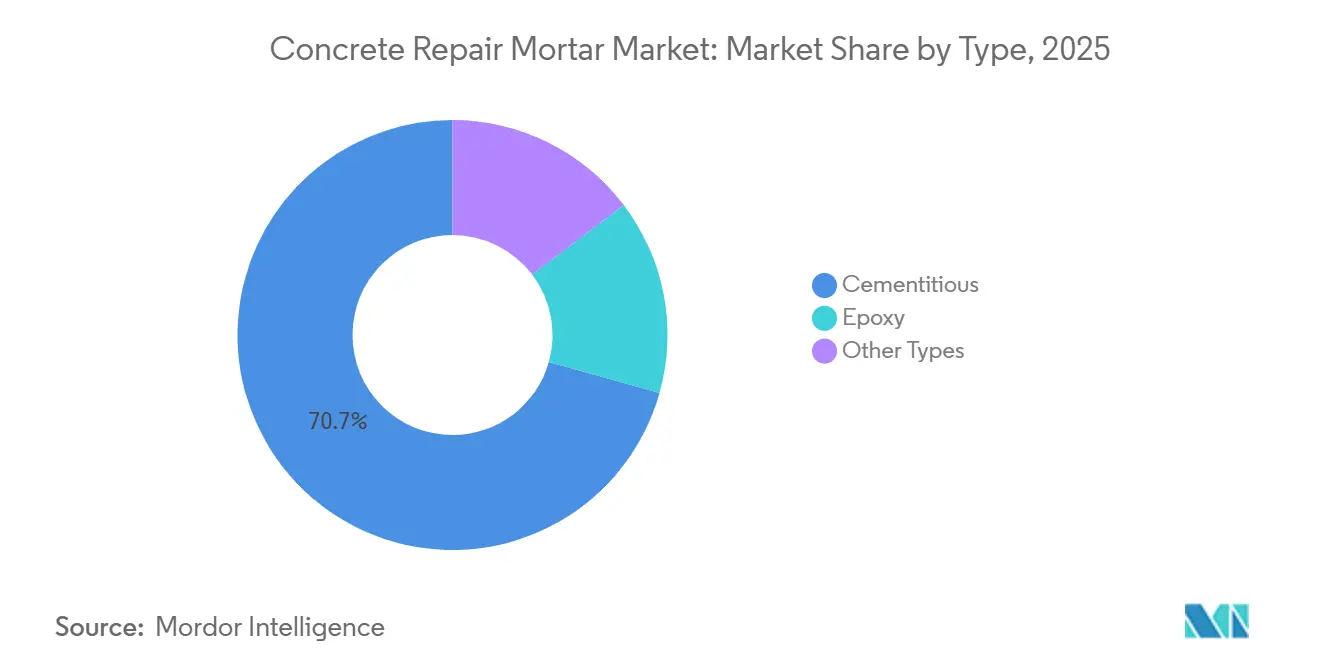

- タイプ別では、セメント系が2025年のコンクリート補修モルタル市場シェアの70.65%をリードし、2031年にかけて年平均成長率5.84%で拡大しています。

- 施工方法別では、吹付けが2025年のコンクリート補修モルタル市場規模の61.44%を占め、2031年にかけて年平均成長率6.07%で拡大しています。

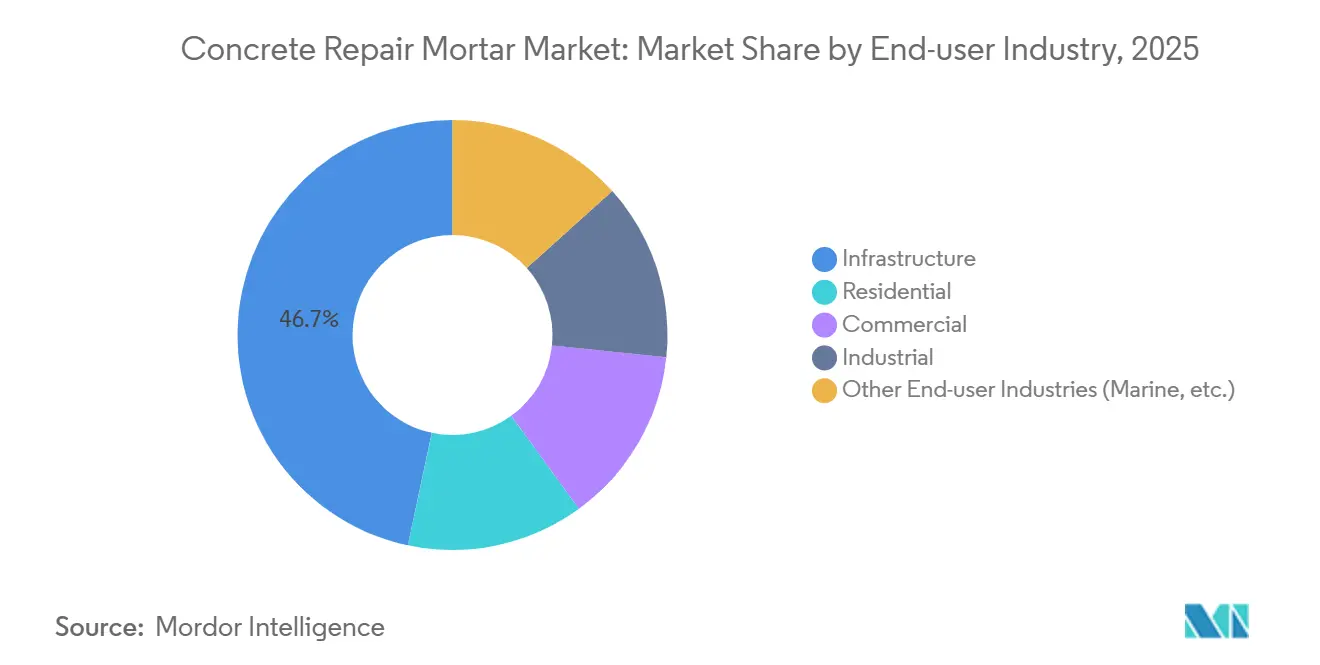

- エンドユーザー産業別では、インフラが2025年のコンクリート補修モルタル市場規模の46.69%を占め、2031年にかけて年平均成長率5.91%で最も速い成長を記録しています。

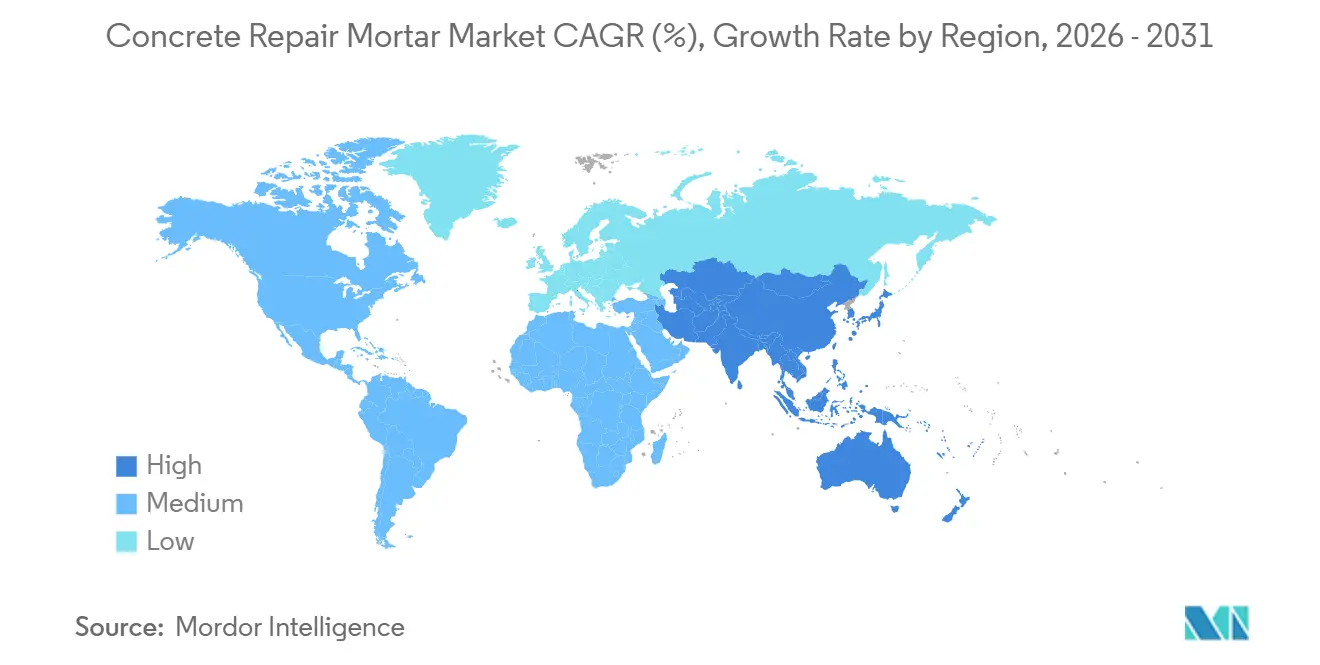

- 地域別では、アジア太平洋が2025年のコンクリート補修モルタル市場シェアの37.65%を占め、2031年にかけて年平均成長率6.32%を達成すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のコンクリート補修モルタル市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 欧州および北米における老朽化した交通インフラストック | +1.5% | 北米、欧州 | 長期(4年以上) |

| 橋梁およびトンネルの改修予算の拡大 | +1.3% | 世界全体(北米、欧州、アジア太平洋に集中) | 中期(2年~4年) |

| ポリマー変性および繊維補強補修モルタルの急速な普及 | +1.0% | 世界全体 | 中期(2年~4年) |

| 定期的なメンテナンスを義務付ける厳格な建築安全基準 | +0.8% | 北米、欧州、先進アジア太平洋市場 | 長期(4年以上) |

| ネットゼロプロジェクトにおける超低炭素アルカリ活性化補修モルタルの需要 | +0.6% | 欧州、北米の一部自治体、アジア太平洋の先行採用者 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

欧州および北米における老朽化した交通インフラストック

米国では42,000以上の橋梁が構造的に不十分との評価を受けており、所有者は完全な架け替えなしに15年~25年の供用期間を延長する高性能オーバーレイへの移行を迫られています。ドイツでも1985年以前に建設された25,000のアウトバーン橋梁で同様の積み残し課題を抱えており、ポリマー変性改修に年間20億ユーロが充当されています[1]ドイツ連邦デジタル・交通省、「橋梁改修資金」、bmdv.bund.de。地中レーダーおよびハーフセルマッピングによって可能となった状態基準点検により、所有者は早期に介入でき、サプライヤーに対してより安定した需要曲線を生み出しています。この診断主導型モデルは、評価が閉鎖閾値を下回る前に介入が行われるため、コンクリート補修モルタル市場を拡大させています。その結果、請負業者はより予測可能な形で工事を計画でき、季節を通じた労働力の配置が平準化されています。

橋梁およびトンネルの改修予算の拡大

インフラ投資・雇用法だけで400億米ドルが橋梁計画プログラムに充当されており、初期の補助金は夜間に交通を維持できる急速硬化型ポリマー変性モルタルを優先しています。ニューヨーク州は連邦資金を4億5,000万米ドルのグリーンボンドで補完し、気候義務を満たすために高速道路構造物に低炭素補修配合物を指定しています。欧州の欧州接続ファシリティは2027年まで337億ユーロを充当しており、耐火ライニングが義務化されるにつれてトンネルのアップグレードが占める割合が増加しています。複数年にわたる公共予算が材料サプライヤーに長期的な見通しを保証していますが、労働力不足がリードタイムを延長するため、実行リスクは依然として残っています。

ポリマー変性および繊維補強補修モルタルの急速な普及

ラテックス変性セメント系モルタルは水セメント比を低下させ、接着強度を40%~60%向上させ、5mm薄断面補修を可能にします。Sikaによる2024年のKwik Bond Polymers買収により、鋼製メッシュを代替するマクロ合成繊維技術が獲得され、オーバーレイの労働コストが30%、材料重量が15%削減されました。MAPEIのPlanitopシリーズは、塩化物が豊富な環境での再施工間隔を2倍にする移行型腐食抑制剤を追加しています。マイクロファイバーとマクロファイバーのハイブリッドブレンドは、カリフォルニア州と日本の地震エネルギー散逸規則を満たすようになりました。ポリマー含有量により材料コストは最大40%上昇しますが、車線閉鎖ペナルティが減少するため、交通量の多い資産では5年以内に回収されます。

定期的なメンテナンスを義務付ける厳格な建築安全基準

2021年版国際建築基準法では10年ごとのファサード検査が義務付けられており、ニューヨーク市とマイアミ・デイドは著名な事故を受けてさらに厳しい期間を設けています。マイアミ・デイドの40年再認定法により、50年耐久性を約束するポリマー変性補修を必要とする1,200棟のタワーの待機列が生まれています。カリフォルニア州の耐震規則は2025年までに3,500棟の非延性コンクリート建築物の改修を対象とし、せん断耐力を回復する繊維補強モルタルの需要を喚起しています。欧州のEN 1504耐久性クラスも同様に、仕様担当者を認定製品へと誘導し、低適合輸入品を排除しています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| セメント、エポキシ樹脂、特殊混和剤の価格変動 | -0.7% | 世界全体 | 短期(2年以内) |

| 工事現場におけるVOCおよび粉塵排出に関する厳格な規制 | -0.4% | 北米、欧州、先進アジア太平洋市場 | 中期(2年~4年) |

| 認定コンクリート補修施工者の不足と高い労働コスト | -0.5% | 北米、欧州、オーストラリア | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

セメント、エポキシ樹脂、特殊混和剤の価格変動

2024年第2四半期にキルン燃料コストと運賃関税が上昇したことで、コンクリートブロック価格は前四半期比5.8%上昇しました。エポキシ樹脂は原油に連動し、クラッカーの定期修理が供給を逼迫させたアジアでは15%~20%変動し、北米の配合業者はより大きな在庫を保有せざるを得なくなりました。2024年に欧州の亜硝酸カルシウム抑制剤の生産能力の12%が火災で停止したことで、長期契約を優遇する割当制度が生まれ、小規模購入者を圧迫しました。固定された複数年予算を持つ公共所有者は、入札が急騰した際に仕様を格下げすることがあり、長期的な耐久性を損なうリスクがあります。

工事現場におけるVOCおよび粉塵排出に関する厳格な規制

カリフォルニア州規則1113はプライマーのVOCを250g/Lに制限しており、配合業者を水性化学品へと誘導していますが、これは湿度の高い環境での硬化が遅く、労働時間が15%増加します。テキサス州は2027年に向けてダラス・フォートワースおよびヒューストン全域で溶剤系エポキシを段階的に廃止する同様の制限を提案しています。OSHAのシリカ制限は湿式切断と呼吸用保護具を必要とし、請負業者を粉塵規制を満たす湿式吹付けコンクリートへと誘導していますが、これにはより高いポンプ馬力が必要です[2]労働安全衛生局、「結晶性シリカ最終規則」、osha.gov。コンプライアンスコストは現場あたり5万米ドル~10万米ドルの設備費を追加し、支出を償却できる請負業者間の統合を加速させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:基材適合性によるセメント系の市場シェア

セメント系は2025年に70.65%の収益を占め、ポートランドセメント基材とシームレスに接着し、施工者の習熟度閾値を満たすため、コンクリート補修モルタル市場で最高のシェアを示しています。このカテゴリー内では、ラテックス添加剤が透水性を大幅に低下させ、橋梁デッキ上での5mm薄断面復元層を可能にします。一方、エポキシ系は規模は小さいものの、不透水性が重要な塩化物が豊富な環境や化学物質流出環境では15米ドル/kgを超えるプレミアムを獲得しています。耐湿性エポキシは最近、湿潤基材への適用範囲を拡大しており、これは2031年までにコンクリート補修モルタル市場規模におけるエポキシの割合を引き上げる可能性のある画期的な進歩です。

その他の化学品はニッチにとどまっています。メチルメタクリレートモルタルは2時間で3,000psiに達し、ワシントン・ベルトウェイのような密集した回廊での夜間高速道路補修に適しています。リン酸マグネシウム配合物は-10℃以下で硬化し、カナダの冬季補修に不可欠です。規制フィルターは厳格化しており、EUのREACHは特定のアミンを制限し、カリフォルニア州提案65号はシリカフリーブレンドを促進しています。適合配合物を準備しているサプライヤーは、規制対象地域でコンクリート補修モルタル市場シェアを守るか拡大するかにおいて有利な立場にあります。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

施工方法別:吹付けが垂直面および頭上面の補修を獲得

吹付けは2025年に61.44%の収益を占め、ロボットリグが労働力を半減させ一貫した締固めを生み出すことで、年平均成長率6.07%で拡大します。フローメーターと自動ノズルが配合効率を管理する場合、廃棄物が30%削減されるというフィールドデータが示されています。乾式配合品は、生コンクリートへのアクセスが困難な山岳地帯や遠隔地の工事で依然として主流です。精密流し込みは、自動化倉庫向けにFF50平坦度を超えるセルフレベリングモルタルが使用される水平床面での選択肢であり続け、スラブ改修においてコンクリート補修モルタル市場規模の25%を占めています。

手作業によるコテ仕上げは低価値の住宅ファサード補修では継続していますが、労働賃金の上昇により市場シェアを失っています。粉塵規制は乾式配合の採用を圧迫しており、湿式吹付けはコストのかかるテント設置なしにOSHAシリカ基準を満たします。その結果、北米のインフラプロジェクトでは橋梁下面の65%以上で湿式配合が指定されるようになり、吹付けは2031年にかけてコンクリート補修モルタル市場シェアをさらに高めています。

エンドユーザー産業別:インフラが予測可能な補修サイクルを牽引

インフラは2025年に46.69%の需要を占め、橋梁管理システムが塩化物イオンがセメント重量の0.2%に達するか、ハーフセル測定値が-350mVを下回った時点で補修を開始するため、年平均成長率5.91%で成長をリードしています。米国の橋梁計画プログラムは年間資金を確保し、部門が複数年のオーバーレイ契約を発注してサプライヤーの供給量を安定させることを可能にしています。

住宅の急増はマイアミ・デイドの40年規則のようなファサード条例に起因し、商業資産所有者はデューデリジェンス監査が繰り延べメンテナンスを浮き彫りにした際に行動します。工業プラントは急速硬化型の耐薬品性モルタルを求めており、石油化学工場の床はスルホン酸耐性を必要とし、食品加工業者はUSDA認可を必要とします。海洋および廃水処理の工事では塩化物拡散を2×10⁻¹² m²/s以下に抑えることが求められ、専門ベンダーが有利です。これらのサブセクターは、インフラが供給量を支配する中でも、コンクリート補修モルタル市場の収益源を多様化しています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年の収益の37.65%を占め、年平均成長率6.32%の予測により、コンクリート補修モルタル市場への最速の貢献地域となっています。中国の高速道路網は177,000kmを超え、2010年以前に建設された多くの高速道路橋梁が最初の大規模改修時期を迎えており、省の所有者はサイクルを20年延長しライフサイクルコストを30%削減するポリマー変性モルタルを好んでいます。インドの国家インフラパイプラインは1兆4,000億米ドルを配分しており、そのうち19%が100年耐久性を評価された繊維吹付けコンクリートライニングを指定する都市鉄道向けです。インドネシアの3,200kmのトランス・ジャワ有料道路とマレーシアのMRTが東南アジアの成長を促進しています。日本の耐震義務は、間もなく50年を超える橋梁の72%に収縮補償モルタルを採用させています。

北米はインフラ投資・雇用法に支えられた安定した拡大を提供しています。米国国家橋梁台帳には42,000の不良橋梁が記載されており、通行料収入との重層的な資金調達が複数年にわたるコンクリート補修モルタル市場を確保しています。カナダは投資カナダ計画を通じて335億カナダドルを投入し、5℃以下で水和する寒冷地配合物を重視しています。メキシコのニアショアリング産業回廊のアップグレードは、資産がメンテナンス段階に入ると段階的な需要を追加します。

欧州は規制主導の分岐を示しています。建築物エネルギー性能指令は公共ストックの年間3%の改修を義務付け、仕様をCO₂排出量が80%低いアルカリ活性化バインダーへと誘導しています。ドイツはアウトバーン橋梁オーバーレイに年間20億ユーロを投入し、英国のカーボンツールはロウアー・テムズ・クロッシングで高排出モルタルにペナルティを課しています。南欧は財政的制約に苦しんでいますが、スペインとイタリアの民間所有者はエポキシ注入を好むバルコニー安全規則に準拠しています。

南米のコンクリート補修モルタル市場は、厳格な国際粗度指数制限を課し6時間での再開通配合物を必要とするブラジルおよびチリの高速道路コンセッションに結びついています。アルゼンチンのリチウムブライン工場は-10℃から40℃を循環する池に硫酸塩耐性モルタルを必要としています。コロンビアの4Gインフラプログラムは最初の改修段階に入り、熱帯の湿気が継手の摩耗を加速させることで新たな需要を示しています。

中東・アフリカは断続的ながら高マージンの機会を追加しています。サウジアラビアのNEOMおよび紅海メガプロジェクトは50℃の温度変動に耐えるUV耐性モルタルを必要とし、UAE鉄道延伸は200トンの貨物荷重に対応するエポキシ軌道床補修を指定しています。カタールの性能契約は早期故障にペナルティを課し、20年保証の繊維ブレンドを奨励しています。南アフリカの1,980億ランドの道路改修積み残しは価格に敏感であり、地元でブレンドされたセメント系配合物の使用を促しています。

競合状況

競争は中程度に集中しており、上位5社—Sika、MAPEI、Saint-Gobain、ARDEX GmbH、The Euclid Chemical Company—が世界収益の45%~50%を生み出しています。差別化のため、多国籍企業は混和剤とデジタルモニタリングへの垂直統合を進めています。Sikaによる2024年のKwik Bond Polymers買収により独自のマクロファイバーが獲得され、クロスセリングによりバンドル販売が増加し、経営陣は2027年までに収益を15%増加させることを目標としています。MAPEIはインドネシアとベトナムの工場を拡張して東南アジアの需要を取り込む一方、LEEDポイントの対象となるPlanitop低炭素配合物を販売しています。Saint-GobainのWeberユニットは、フランスのRE2020基準を満たす70%リサイクルアルカリ活性化モルタルを商業化しました。

ホワイトスペースのイノベーションは細菌カプセル化を使用した自己修復システムに集中しており、初期試験では0.5mmのひび割れが自律的に封止され、生涯メンテナンスが25%削減されることが示されています。FlexcreteとKrytonは海洋ニッチに位置し、複数年の港湾契約のもとで15米ドル/kgを超える塩化物耐性エポキシスクリードを供給しています。Euclid Chemicalの4時間で3,000psiに達するカルシウムスルホアルミネートセメントの特許は、地域生産者とのロイヤルティ契約を獲得し、高マージンの継続的収入を生み出しています。BASFとSikaによるロボティクスパートナーシップは、品質センサーを吹付けコンクリートリグに組み込み、熟練労働力不足に対応し、一括請負工事の請負業者にアピールしています。

コンクリート補修モルタル業界リーダー

Sika AG

Saint-Gobain

MAPEI S.p.A.

ARDEX GmbH

The Euclid Chemical Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:MC-Bauchemieは、コンクリートおよび石積みの迅速な修復のために設計された急速硬化型補修モルタル「Nafufill RM 10 Rapid」を発売しました。このモルタルは約30分で再塗装可能な程度に硬化し、屋内外の用途(表面仕上げおよびコービング作成を含む)に対して高強度と耐霜性を提供します。

- 2024年9月:Mapei S.p.A.は、高性能と耐久性を維持しながら環境への影響を低減することでカーボンニュートラルの達成を目指した建設製品シリーズ「ザ・ゼロ・ライン」を発売しました。このシリーズはコンクリート補修モルタル、接着剤、防水膜を含む230以上の製品で構成されており、残留CO₂排出量は再植林と生物多様性保護を支援する認定環境クレジットによって完全に相殺されています。

世界のコンクリート補修モルタル市場レポートの調査範囲

コンクリート補修モルタルは、損傷したコンクリートの元のプロファイルと機能性を置き換えまたは回復するために特別に設計されています。このモルタルはコンクリートの欠陥を補修し、外観を向上させ、構造的完全性を回復し、耐久性を改善し、建物の寿命を延長します。

コンクリート補修モルタル市場は、タイプ、施工方法、エンドユーザー産業、および地域によってセグメント化されています。タイプ別では、市場はセメント系、エポキシ系、その他のタイプにセグメント化されています。施工方法別では、市場は吹付け、流し込み、手作業にセグメント化されています。エンドユーザー産業別では、市場はインフラ、住宅、商業、産業、その他のエンドユーザー産業(海洋など)にセグメント化されています。レポートはまた、主要地域にわたる26カ国のコンクリート補修モルタルの市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで行われています。

| セメント系 |

| エポキシ系 |

| その他のタイプ |

| 吹付け |

| 流し込み |

| 手作業 |

| インフラ |

| 住宅 |

| 商業 |

| 産業 |

| その他のエンドユーザー産業(海洋など) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| インドネシア | |

| マレーシア | |

| タイ | |

| ベトナム | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| トルコ | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| エジプト | |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | セメント系 | |

| エポキシ系 | ||

| その他のタイプ | ||

| 施工方法別 | 吹付け | |

| 流し込み | ||

| 手作業 | ||

| エンドユーザー産業別 | インフラ | |

| 住宅 | ||

| 商業 | ||

| 産業 | ||

| その他のエンドユーザー産業(海洋など) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| インドネシア | ||

| マレーシア | ||

| タイ | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| トルコ | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| エジプト | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

コンクリート補修モルタル市場の規模はどのくらいですか?

コンクリート補修モルタル市場は2026年に26億5,000万米ドルであり、年平均成長率5.66%で2031年までに35億米ドルに達すると予測されています。

コンクリート補修モルタルで最も速い成長を示している地域はどこですか?

アジア太平洋は2031年にかけて予測年平均成長率6.32%でリードしており、中国、インド、東南アジアにおける高速道路および都市鉄道の改修に支えられています。

ポリマー変性モルタルがシェアを拡大している理由は何ですか?

ラテックスまたはアクリル変性剤が接着強度を向上させ、透水性を低下させ、薄断面補修を可能にし、交通量の多い資産において5年以内に回収をもたらします。

VOC規制は製品選択にどのような影響を与えますか?

カリフォルニア州の250g/L制限などの上限が需要を水性または低溶剤エポキシへとシフトさせ、硬化時間は延長しますが規制コンプライアンスを確保します。

最終更新日: