コンクリート接着剤市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

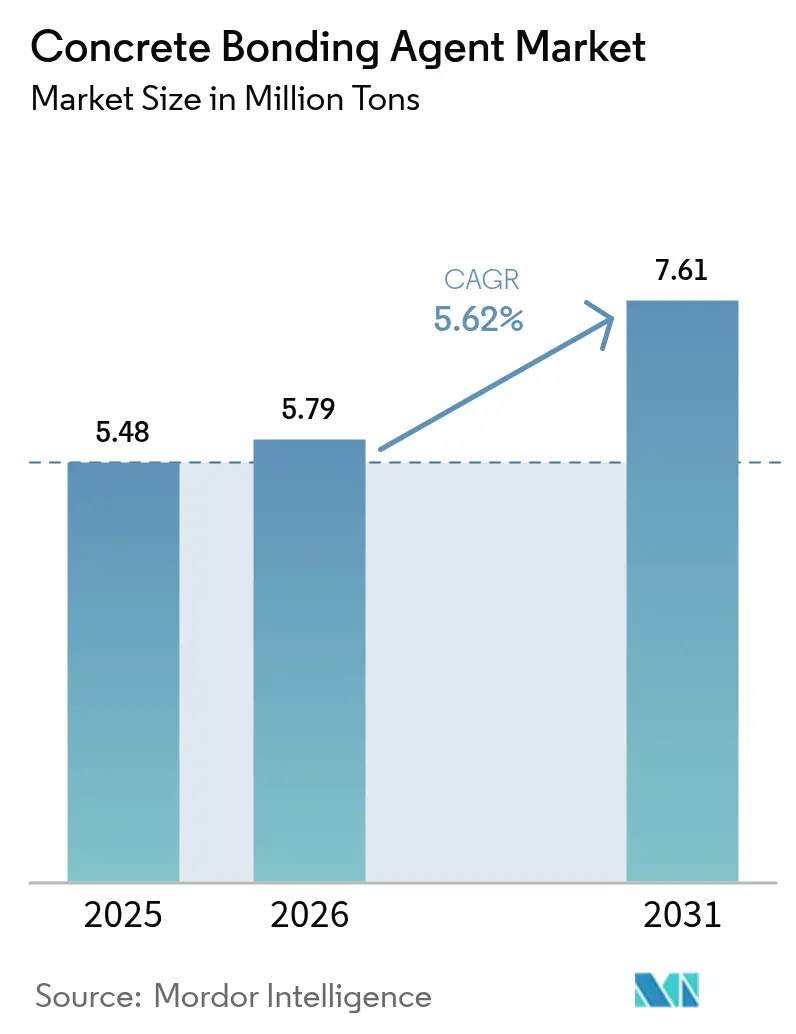

| 市場取引高 (2026) | 5.79 百万トン |

| 市場取引高 (2031) | 7.61 百万トン |

| 成長率 (2026 - 2031) | 5.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンクリート接着剤市場分析

コンクリート接着剤市場規模は、2025年の548万トンから2026年には579万トンに成長し、2026年〜2031年の期間においてCAGR 5.62%で2031年までに761万トンに達すると予測されています。政府および民間オーナーが解体よりも改修を優先するようになっており、健全な構造物を建て替えるよりも改修する方が15〜20%のコスト優位性があることがライフサイクル研究によって示されていることが、堅調な需要を牽引しています。さらに、揮発性有機化合物(VOC)規制の強化、フレキシュラル接着力を16.7%向上させるナノシリカ研究の突破口、および1時間以内に構造強度に達することができる二液型補修モルタルの普及が追い風となっています。アジア太平洋地域の2024年数量シェア46.91%は、1980年〜2000年の急速な建設ブームが現在補修フェーズに移行していることを示しており、インドの2024/25年度1,340億米ドルのインフラ予算配分と中国のグリーン都市再生への転換がこれを後押ししています。Saint-GobainとSika AGが主導する統合の波は、研究開発(R&D)への資金調達、多管轄規制への対応、および2024年に1トンあたり1,654米ドルに達したスチレン・ブタジエンラテックスなどの原材料確保にはスケールが不可欠であることを示しています。

主要レポートのポイント

- 接着剤タイプ別では、セメント系ラテックス系製品が2025年のコンクリート接着剤市場シェアの53.62%を占め、同セグメントは2031年までCAGR 6.39%で拡大すると予測されています。

- 技術別では、一液型システムが2025年のコンクリート接着剤市場規模の64.05%を占め、二液型システムは2026年〜2031年にかけてCAGR 6.18%で成長すると予測されています。

- 用途別では、インフラ補修が2025年の数量の37.02%を占め、防水およびその他のニッチ用途は2031年までCAGR 6.27%で拡大しています。

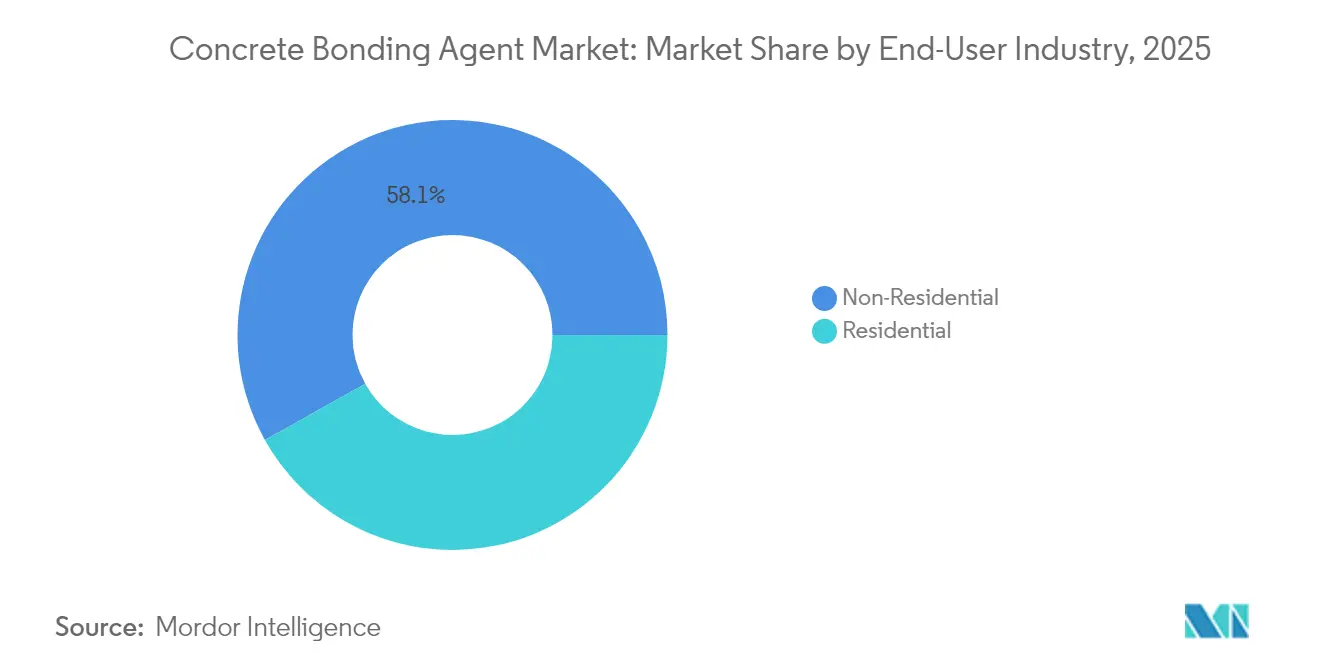

- エンドユーザー産業別では、非住宅建設が2025年に58.12%のシェアでリードし、同セグメントは予測期間中にCAGR 5.97%を記録すると見込まれています。

- 地域別では、アジア太平洋が2025年に46.55%の数量シェアで首位を占め、同地域は2031年までCAGR 6.12%のペースで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のコンクリート接着剤市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コンクリート補修・改修プロジェクトの急増 | +1.8% | 北米・欧州に集中するグローバル | 中期(2〜4年) |

| 急速な都市インフラ高度化の義務化 | +1.2% | APACが中核、MEAへの波及 | 長期(4年以上) |

| ポルトランドセメントおよびブレンドセメントとの適合性 | +0.9% | グローバル | 短期(2年以内) |

| 既製補修モルタルの普及 | +0.7% | 北米・EU、APACへ拡大中 | 中期(2〜4年) |

| ナノシリカ強化接着化学品への需要増加 | +0.6% | APACが中核、北米での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コンクリート補修・改修プロジェクトの急増

1960年代〜1970年代に道路、橋梁、治水ダムを建設した地方自治体機関は現在、耐用年数末期の劣化に直面しており、サービス寿命を20〜30年延長できる改修を優先しています [1]BASF Construction Solutions、「ラテックス改質コンクリートオーバーレイ:50年間のフィールドデータ」、basf.com。ニューヨーク州のサード・アベニュー橋の事例では、ラテックス改質コンクリートを使用した集中的なオーバーレイにより、建て替えコストの5分の1で50年間の耐久性を付加できることが実証されました。機関はライフサイクルコスト全体を定量化するアセットマネジメントプロトコルを採用しており、それらのモデルは接着不良が手直しにつながるため、高度な接着剤を基本的なパッチングモルタルより一貫して上位に位置付けています。保険引受業者も関与しており、資本集約的な橋梁やトンネルの補償を承認する前に、文書化されたインターフェーステストを要求するケースが増えています。オーナーがそのような仕様を組み込むにつれて、コンクリート接着剤市場は公共・民間の両ポートフォリオにわたってアドレス可能なベースを拡大し続けています。

急速な都市インフラ高度化の義務化

ムンバイからマニラに至る都市では、厳格な稼働率指標を規定する官民パートナーシップを通じて資金調達された、レジリエンススコアの向上と渋滞緩和を目的とした輸送回廊の改修が進められています。改修工事は交通量の多い区域で行われるため、施工業者は速硬化性で湿潤基材への接着性があり、標準的な作業員が施工できるようポルトランドセメントとの適合性を持つ接着剤を好みます。中国の2025年政策文書は、新規高速道路の追加から既存構造物の地震・洪水リスクへの強化へと方針を転換しています。この需要パターンの変化は、コンクリートの熱膨張プロファイルを変えることなく曲げ強度を高めるポリマーリッチな配合を有利にしています。サプライヤーは、地下鉄や高架鉄道高架橋の夜間メンテナンス窓口向けに設計されたスプレー塗布型アクリルの二桁成長を報告しています。

ポルトランドセメントおよびブレンドセメントとの適合性

現場エンジニアは依然としてI/IIタイプのセメントをデフォルトとして使用しているため、特殊なバッチ処理を強いる接着剤が仕様に採用されることはほとんどありません。エポキシ強化モルタルの実験室試験では、標準的なセメント系ブレンドを使用しながら、曲げ接着力が16.7%向上し、インターフェースせん断力が29.8%改善されることが示されました。フライアッシュやスラグの添加は水和反応速度を複雑にしますが、現在のラテックスおよびエポキシブレンドはそれらの補助セメント材料に対応できるよう設計されています。そのため、既製コンクリートサプライヤーは、従来型および環境最適化型の両方のミックスに適した汎用接着プライマーを市場に投入しています。これらの製品は従来の工事に使用されるのと同じトラックやスプレーヤーを通じて供給されるため、現場作業員は追加の設備投資なしに採用でき、市場浸透を加速させています。

既製補修モルタルの普及

英国における汎用既製コンクリートの出荷量が2024年に17.4%減少したにもかかわらず、オーナーが現場でのばらつきを最小化する認定配合設計を求めているため、工場ブレンドの専門補修モルタルがシェアを拡大しました。MAPEI S.p.A.はデンバー、ヒューストン、シカゴに工場を設立し、物流を現地化し、接着ポリマーを統合した等級別モルタルの翌日配送を実現しました。工場バッチ管理により目標ポリマー・セメント比が確保され、これはダイヤモンド研削基材上で2MPa以上の引張接着力を達成するために不可欠です。施工業者は、特に保証が接着引張試験に依存する場合にこの一貫性を重視しています。現場ブレンドミックスに対して8〜10%の価格プレミアムを上回る付加価値が、コンクリート接着剤市場の堅調な成長チャネルを維持しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エポキシおよびラテックス原料の価格変動 | -1.4% | コスト敏感な新興市場で深刻なグローバル | 短期(2年以内) |

| 新興市場における施工業者の認知度の低さ | -0.8% | APAC新興国、MEA、ラテンアメリカ | 中期(2〜4年) |

| ポリマー分散液のカーボンフットプリント精査 | -0.6% | EU、北米、APAC先進市場へ拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エポキシおよびラテックス原料の価格変動

スチレン・ブタジエンゴムおよびビスフェノールAベースのエポキシは、製油所のターンアラウンドや地政学的混乱によって価格が変動する石油誘導体に依存しています。2024年には高性能ラテックスが1トンあたり1,654米ドルに達し、低入札環境における施工業者のマージンを圧迫しました。新興市場では、原料価格の急騰が調達予算の上限を超えると橋梁デッキオーバーレイが遅延することが多くあります。リスクをヘッジするため、配合業者はカシューナッツ殻液由来のバイオベースエポキシを探索していますが、スケールはまだ初期段階であり、コストは収穫量によって変動します。先物買い契約は部分的な緩和をもたらしますが、小規模ディストリビューターが持ち合わせていない健全なバランスシートを必要とします。したがって、この価格変動はコンクリート接着剤市場の価格敏感なセグメントにおける短期的な数量成長を抑制しています。

新興市場における施工業者の認知度の低さ

東南アジアおよびサブサハラアフリカの一部では、多くの施工業者が依然として接着剤を単純なPVA接着剤と同一視しており、長期的な接着力を左右するパフォーマンスの細部を見落としています。フィリピンのMagna Primeはその知識格差を埋めるために月次ワークショップを開催していますが、参加者は依然として一流ビルダーに偏っています [2]Magna Prime Corporation、「ポリマー混和材のための技術トレーニングプログラム」、magnaprime.com。認知度の低さは、オーナーが高品質な接着剤を仕様に指定しても、入札者が材料コストの増加により競争力を失うと判断するため、高品質製品の入札採用率の低さに直結しています。地域ディストリビューターは引張試験を実演できる技術スタッフを欠くことが多く、汎用セメント系グラウトに戻ってしまいます。トレーニングが拡大しない限り、高度なシステムの採用率は遅れ、コンクリート接着剤市場内のプレミアム二液型エポキシの成長ポテンシャルが制限されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

接着剤タイプ別:ラテックス配合が市場の進化を牽引

ラテックス改質セメント適合型接着剤は2025年の数量の53.62%を占め、コンクリート接着剤市場シェアの中で最大のシェアを持ちます。同コホートはCAGR 6.39%の軌道にあり、支配的かつ最も成長の速いクラスとなっています。このまれな二重ポジショニングは、作業性と機械的向上を融合させるラテックス化学を反映しており、走査型電子顕微鏡により空隙を埋めてマイクロクラックの伝播を抑制する三次元ポリマーフィルムが明らかになっています。バージニア州運輸局のフィールドデータは、ラテックスオーバーレイが未改質システムの15〜19年に対して22〜26年のサービス寿命を示すことを示しています。エポキシベース製品は、廃水処理施設のヘッドワークスや海洋プラットフォームなど、化学的に過酷または構造的に重要な環境において確固たる存在感を維持しています。

パフォーマンスの考慮事項が調達を方向付けています。ラテックス接着剤は伸び率が高く、広いデッキプレートの熱サイクルによる応力集中を緩和しますが、エポキシは極端なせん断伝達を必要とする圧縮ゾーンで優れています。VOC規制のトレンドは水性ラテックスを有利にしていますが、次世代低臭気エポキシはバランスを再調整することを目指しています。サプライヤーはモジュラーシステムで両方の化学品をバンドルするケースが増えており、施工業者がラテックスプライマーとエポキシトップコートを組み合わせて接着力と耐薬品性を最適化できるようにしています。このハイブリッドアプローチは、オーナーが在庫管理単位(SKU)の複雑さを増やすことなく仕様の柔軟性を得られるため、コンクリート接着剤市場を拡大させています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

技術別:一液型システムがシンプルさで市場を支配

一液型製品は2025年の出荷量の64.05%を占め、日常的なパッチングと床スクリーディングの主力製品であり続けています。これらのプレミックス液体または粉末は水または機械的撹拌のみを必要とし、現場でのエラーを最小限に抑えます。二液型キットは数量ベースでは35.95%に過ぎませんが、3MPa以上の高い接着強度を実現し、交通量の多い高架橋の繰り返し荷重に耐えられるため、CAGR 6.18%の急速な成長を示しています。この差異はユーザーセグメンテーションを反映しており、小規模施工業者は一袋の利便性を好む一方、インフラ専門家は混合精度のために追加の労働時間を予算に組み込んでいます。

イノベーションは手間の差を縮めています。フォイルパックカートリッジは現在、現場でのスタティックミキサーへの押し出しまで樹脂と硬化剤を分離した状態に保ち、セットアップ時間を30%短縮しながら廃棄物を削減しています。急速硬化二液型エポキシは1時間で交通対応強度に達することができ、繁忙な空港での夜間滑走路スラブ補修に有益です。一方、混合が不完全な場合に色が変わるセンサー対応パッケージングは、プレミアムから中価格帯の価格ポイントに移行する可能性があります。このような機能が普及するにつれて、二液型の採用が加速し、ユニット数量が控えめであっても価値ベースでコンクリート接着剤市場規模をさらに拡大させる可能性があります。

用途別:インフラ補修が市場の基盤を牽引

補修用途は、政府が資産保全に財政資源を投入しているため、2025年の需要の37.02%を占めました。コモドア・バリー橋の改修では、ポリマーリッチな接着層でオーバーレイされた超高性能コンクリートを使用し、将来のメンテナンスを40%削減しました。この事例は、接着剤が補助的な付加物から資本計画における使命上重要な要素へと移行する様子を示しています。床材は成熟しているが回復力のあるニッチ市場であり続けており、7〜10年ごとに耐薬品性トッピングを必要とする製薬工場や食品加工ラインによって支えられています。装飾オーバーレイはトン数は少ないものの利益率が高く、テーマパークや小売ポジウムデッキで紫外線(UV)に耐える色安定ポリマーの開発をサプライヤーに促しています。

特に弾性床材下の水蒸気放散制御などの新興カテゴリーは、建築基準法が現在スラブ下の水分対策を義務付けているため、CAGR 6.27%で最も速く成長しています。厳しいプロジェクトスケジュールと相まって、この基準の進化は4時間以内に残留水分を封じ込める速硬化プライマーの採用を促しています。市場教育は、湿潤スラブで接着プライマーを使用しないと、プライマー価格の何倍ものコストがかかる床材保証が無効になる可能性があることを強調し続けています。このような経済性がコンクリート接着剤市場の長期的な拡大を支えています。

エンドユーザー産業別:非住宅セクターが複雑性でリード

非住宅エンドユーザー産業は2025年に58.12%の市場数量シェアを持ち、ダウンタイムを許容できないデータセンター、病院、交通ハブに牽引されて2031年までCAGR 5.97%で成長すると予測されています。高層ビル開発業者は、早期の剥落が発生した場合にファサードアクセスステージを再設置するコストが高いため、アネックスポジウムにポリマー改質補修モルタルを指定しています。Saint-GobainはFosrocの買収においてこの機会を標的とし、インドの産業団地の急増と中東のメガプロジェクトを成長ベクターとして挙げました。住宅の採用は、住宅所有者の認知度が広まるにつれてより安定しており、製品のシンプルさが支配的です:一液型アクリル接着剤がDIY小売棚を占めています。

エネルギーと環境デザインのリーダーシップ(LEED)v5などのグリーンビルディングプログラムが両セグメントの変化を促進しています。材料透明性に関するクレジットは低VOCラテックスを高く評価する一方、密閉空間での溶剤リッチエポキシにペナルティを課しています。メーカーはそのため配合を調整し、非イリド系促進剤をベンジルアルコールに置き換え、バイオベース消泡剤を添加しています。これらの調整は施工プロトコルを変更しないため、施工業者は容易に受け入れ、コンクリート接着剤産業全体の販売モメンタムを維持しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の世界市場数量シェアの46.55%を占め、2031年までCAGR 6.12%のペースで進んでおり、中国、インド、インドネシア、フィリピン全体でコンクリート接着剤市場のフットプリントを拡大しています。中国のインフラ支出は緩やかになりつつも、現在は耐震改修と炭素削減を重視しており、接着力を損なうことなくリサイクル骨材を統合するために高性能接着剤を必要としています。インドの2024/25年度1,340億米ドルの予算配分は、ガティ・シャクティ回廊下のプロジェクトを加速させ、施工業者が夜間に車線を交通に戻せる速硬化プライマーの採用を促しています。

北米は技術テストベッドとして機能し続けており、橋梁改修、ダム洪水吐き拡大、港湾バース補強に資金を投入する1兆2,000億米ドルのインフラ投資・雇用法に支えられています。カリフォルニア州大気資源委員会は2024年に建築用接着剤のVOC上限を30g/Lに強化し、サプライヤーを水性分散液および高固形分エポキシブレンドへと誘導しています。Progressive Epoxy Polymersは、米国中西部北部の冬季メンテナンス窓口を狙い、5℃で硬化する無溶剤デッキオーバーレイを導入しました。

欧州は厳格な排出プロファイルと実証済みの構造性能を要求する洗練されたユーザーベースを持っています。英国の汎用既製コンクリート出荷量の17.4%減少は、工場認定バインダー・ポリマー比を持つオーダーメイド補修モルタルへの転換を隠しています。Saint-Gobain-Fosrocは現在、英国とアラブ首長国連邦に生産拠点を持ち、耐火エポキシプライマーを必要とする湾岸石油化学改修に欧州のノウハウを投入しています。南欧の耐震改修プログラムは、垂直柱にたれることなく付着する粘性チキソトロピック剤を求めており、イタリアの研究室が配合の進歩を牽引している分野です。南米と中東・アフリカは総数量では遅れていますが、二桁成長のポケットを示しています。ブラジルの港湾コンセッション改修では、クレーンレール下にポリマーリッチグラウトが使用されています。このような地域固有の技術ニーズが、コンクリート接着剤市場の採用回廊を広げています。

競合環境

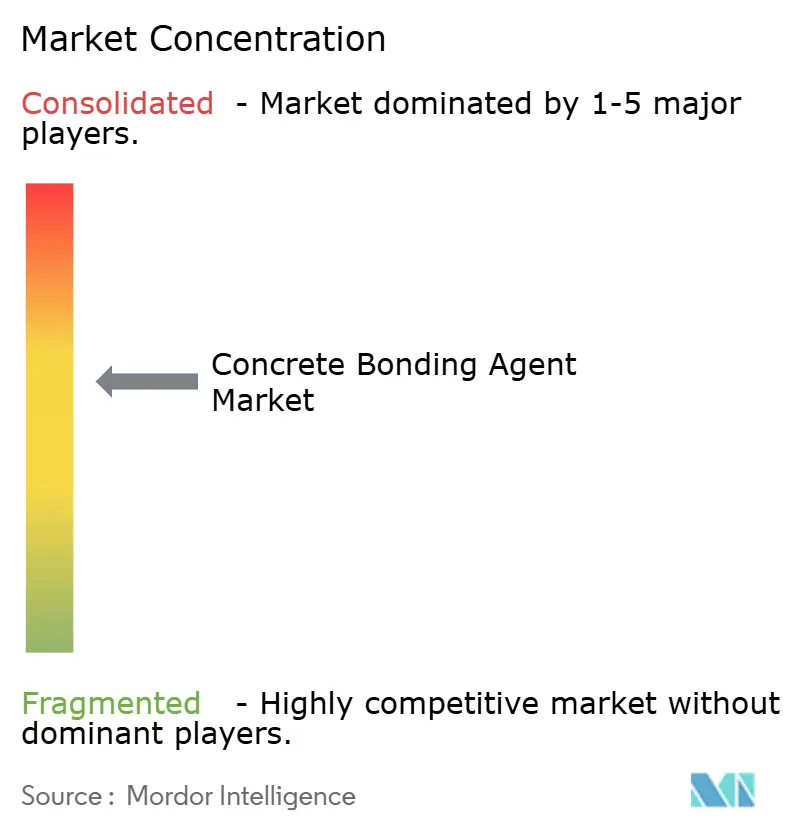

コンクリート接着剤市場は、Sika AG、Henkel AG & Co. KGaA、MAPEI S.p.A.、Saint-Gobain、RPM International Inc.などの主要プレーヤーが存在し、中程度に統合されています。これらの企業は合併・買収(M&A)を活用して原料確保、R&Dの深化、および多地域規制コンプライアンスを実現しています。Saint-GobainによるFosrocの2025年2月の買収は補完的な製品ラインを融合させ、合算ポートフォリオの建設化学品収益を約68億米ドルに引き上げました。一方、Sika AGはKwik Bond Polymersを買収してインフラ専門性を深め、米国のほとんどの州で承認されたエポキシオーバーレイを継承しました。競争戦略は垂直統合、デジタル現場サポート、サステナビリティラベリングを重視しています。

コンクリート接着剤産業のリーダー

Sika AG

RPM International Inc.

Henkel AG & Co. KGaA

MAPEI S.p.A.

Saint-Gobain

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Saint-Gobainは、ドバイを拠点とする建設化学品企業でコンクリート接着剤の著名なサプライヤーであるFosroc, Inc.の買収を完了しました。この買収により、インド、中東、アジア太平洋などの高成長市場におけるSaint-Gobainのプレゼンスが強化されます。

- 2024年6月:White Cap Supply Holdings, LLCは、コンクリート接着剤メーカーであるDayton Superior Corporationの買収を発表しました。この買収により、White Capは広範な流通ネットワークを通じてワンストップショップサービスを拡大します。

世界のコンクリート接着剤市場レポートの範囲

接着剤は、機械的ファスナーを使用せずに構造物の個々の部材の接合を強化するために使用される天然、配合、または合成材料です。コンクリート接着剤は、硬化コンクリートへの新鮮なコンクリート、吹付けコンクリート、または砂・セメント補修モルタルの接着などの補修用途に頻繁に使用されます。

コンクリート接着剤市場は、接着剤タイプ、用途、エンドユーザー産業、地域別にセグメント化されています。接着剤タイプ別では、市場はセメント系ラテックスベースとエポキシベースにセグメント化されています。用途別では、市場は補修、床材、装飾、その他の用途(防水など)にセグメント化されています。エンドユーザー産業別では、市場は住宅と非住宅にセグメント化されています。レポートはまた、主要地域の15カ国におけるコンクリート接着剤市場の市場規模と予測もカバーしています。

各セグメントについて、市場規模と予測は数量(トン)ベースで行われています。

| セメント系ラテックスベース |

| エポキシベース |

| 一液型 |

| 二液型システム |

| 補修 |

| 床材 |

| 装飾 |

| その他の用途(防水・防湿など) |

| 住宅 |

| 非住宅 |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 接着剤タイプ別 | セメント系ラテックスベース | |

| エポキシベース | ||

| 技術別 | 一液型 | |

| 二液型システム | ||

| 用途別 | 補修 | |

| 床材 | ||

| 装飾 | ||

| その他の用途(防水・防湿など) | ||

| エンドユーザー産業別 | 住宅 | |

| 非住宅 | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

コンクリート接着剤市場の現在の規模はどのくらいですか?

コンクリート接着剤市場規模は2026年に579万トンであり、CAGR 5.62%を反映して2031年までに761万トンに達すると予測されています。

コンクリート接着剤の需要をリードしている地域はどこですか?

アジア太平洋は2025年の世界数量の46.55%を占め、2031年までCAGR 6.12%で最も成長の速い地域でもあります。

原料価格の変動は市場にどのような影響を与えますか?

エポキシおよびラテックスの価格変動(2024年のラテックス1トンあたり1,654米ドルなど)は施工業者のマージンを圧迫し、プロジェクトを遅延させる可能性があり、予測CAGRから推定1.4パーセントポイントを差し引く要因となります。

規制は製品開発においてどのような役割を果たしていますか?

特にカリフォルニア州のVOC上限は、サプライヤーを水性ラテックスおよび低溶剤エポキシへと誘導し、厳しい接着基準を満たしながらもよりグリーンな化学品へのR&D投資を加速させています。

サプライヤーの状況はどの程度統合されていますか?

Saint-GobainとSikaによる最近の買収後、上位5社が出荷量の60%弱を支配しており、中程度の統合を示していますが、地域専門業者が活躍する余地も残されています。

最終更新日: