高強度コンクリート市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

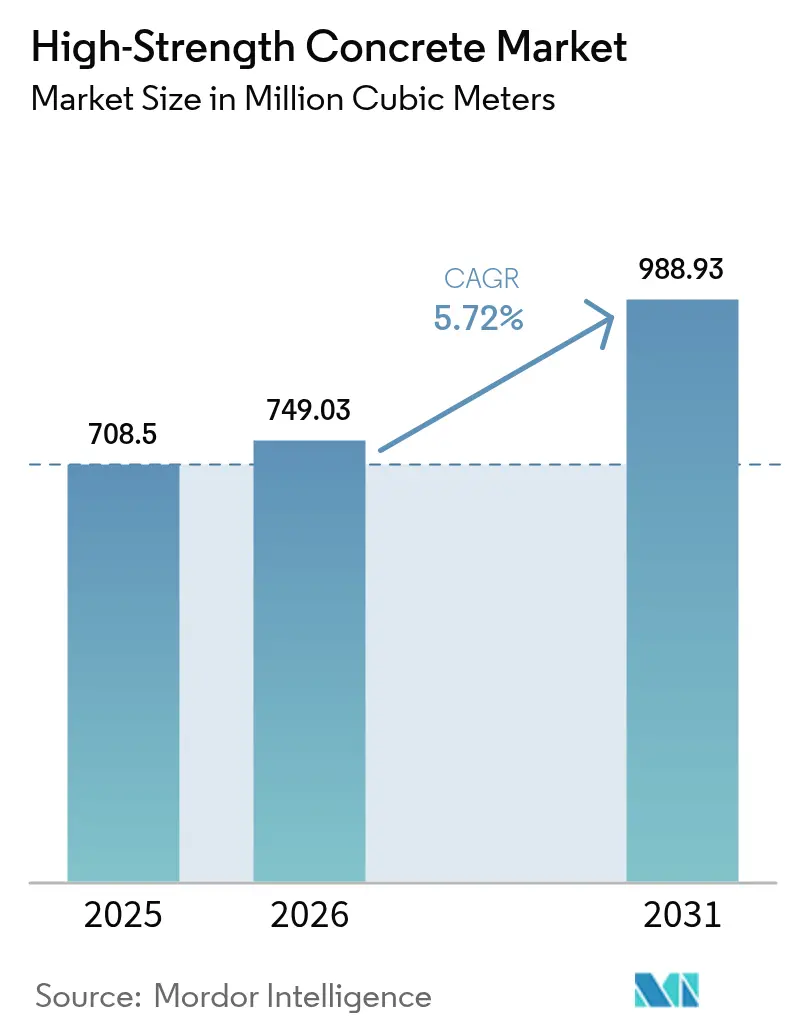

| 市場取引高 (2026) | 749.03 百万立方メートル |

| 市場取引高 (2031) | 988.93 百万立方メートル |

| 成長率 (2026 - 2031) | 5.72% CAGR |

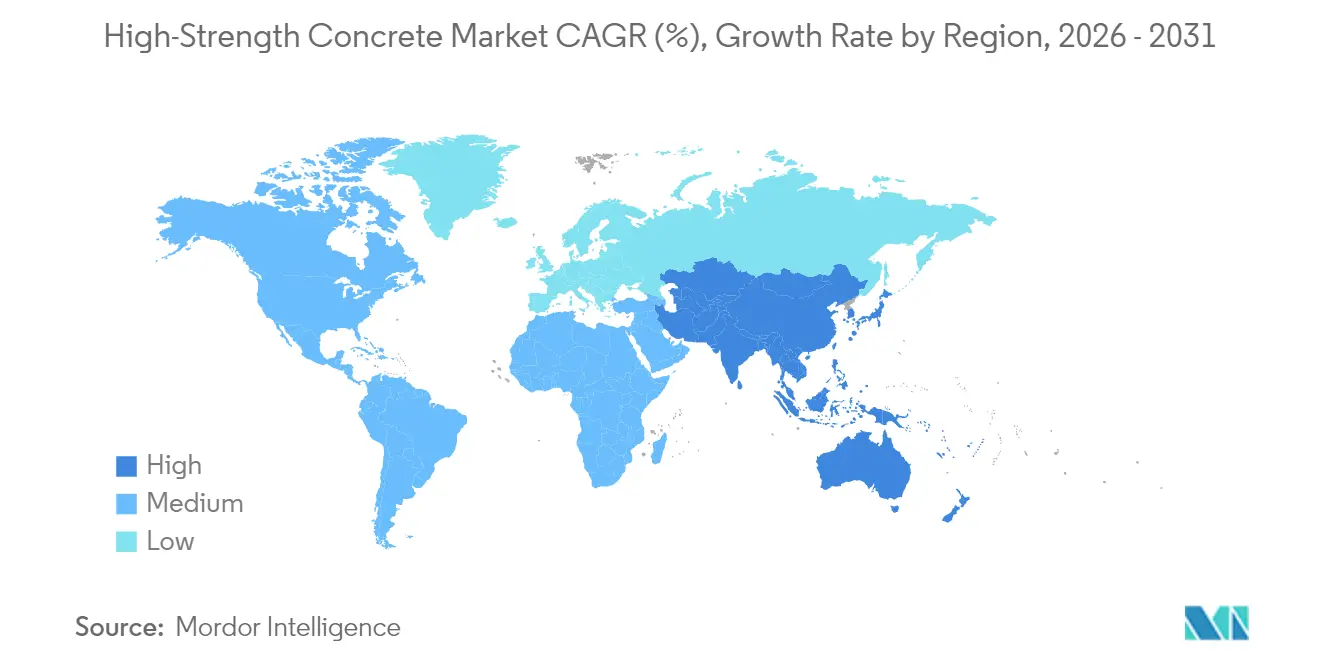

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

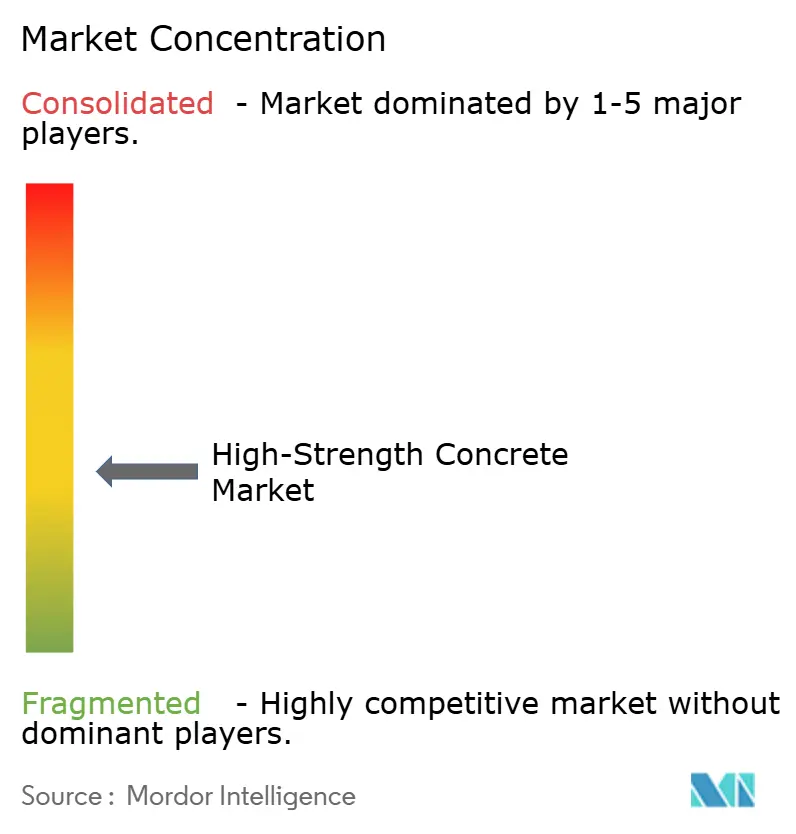

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる高強度コンクリート市場分析

高強度コンクリート市場は2025年に7億850万立方メートルと評価され、2026年の7億4,903万立方メートルから2031年には9億8,893万立方メートルに達すると推定されており、予測期間(2026年~2031年)のCAGRは5.72%です。建設業者が従来の材料の限界を超える高層構造物、深い基礎、長スパン橋を追求するにつれて需要が拡大しています。政府の大規模プロジェクトのパイプライン、100MPa以上のミックスを必要とする洋上風力発電の基礎、一貫したパフォーマンスを保証するAIガイド式バッチングシステムがすべて拡大を後押ししています。請負業者はますますライフサイクルコストの節約を初期費用と比較検討するようになり、修繕サイクルを削減し資産の耐用年数を延ばす高強度ミックスを好む傾向にあります。補助的セメント質材料とデジタル品質管理へのサプライチェーン投資がこれらの材料の採用をさらに加速させる一方、炭素価格を設定する地域政策がセメント効率の高い高強度配合のビジネスケースを高めています。

主要レポートのポイント

- 最終用途セクター別では、2025年の高強度コンクリート市場においてインフラが41.10%のシェアをリードし、商業セグメントは2031年にかけてCAGR 6.32%で拡大すると予測されています。

- 製品タイプ別では、2025年の高強度コンクリート市場規模においてレディーミックスが47.10%のシェアを獲得し、プレキャストは2031年にかけてCAGR 6.18%で進展すると予測されています。

- 地域別では、アジア太平洋地域が2025年の高強度コンクリート市場規模の51.90%を占め、2031年にかけてCAGR 5.93%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の高強度コンクリート市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への(約)%の影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 公共部門の大規模プロジェクトパイプラインの急増 | +1.2% | アジア太平洋・中東への集中を含む世界全体 | 中期(2〜4年) |

| 高層・複合用途の都市再開発 | +0.8% | 北米とEU主要市場、アジア太平洋に拡大中 | 短期(2年以内) |

| 従来のコンクリートに対するライフサイクルコスト削減 | +0.9% | 先進市場での早期採用を含む世界全体 | 長期(4年以上) |

| AI制御バッチング・デジタルツインによる仕様一貫性の向上 | +1.1% | 北米とEUがリード、アジア太平洋が追従 | 中期(2〜4年) |

| 炭素価格設定が高強度・セメント節約型ミックスの採用を促進 | +0.7% | EUとカリフォルニア州がリード、世界的に拡大 | 長期(4年以上) |

| 洋上風力発電の基礎が100MPa以上のコンクリートを要求 | +1.0% | 北海、バルト海、東アジア沿岸 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

公共部門の大規模プロジェクトパイプラインの急増

国家資金によるエネルギー回廊、鉄道ネットワーク、橋梁の架け替えは、最低圧縮強度60MPa以上のコンクリートを優先する仕様を標準化しています。欧州連合のREPowerEUプランは、より高い耐久性基準を満たさなければならないエネルギーインフラに3,000億ユーロを割り当てています。インドの国家インフラパイプラインは2030年までのプロジェクトに1兆4,000億米ドルを充当し、生産者が専門バッチングプラントへの投資を償却できる安定した発注スケジュールを推進しています。複数年にわたるテンダーは需要の変動を低減するため、メーカーは枠組み契約を確保するために専用の高強度製品ラインを導入しています。調達機関もまた調達コードを改訂し、最低入札額よりも総所有コストを優先するようになり、これが高強度コンクリート市場への普及を促進しています。このトレンドは、大規模プロジェクトサイトへの適時供給を保証できる、セメント・混和剤・物流が垂直統合された企業に有利に働きます。

高層・複合用途の都市再開発

ニューヨーク、ロンドン、上海の超高層開発では、コア壁とトランスファーガーダーに80MPaコンクリートを指定し、より薄い部材とより広い賃貸面積を実現しています。マンハッタンだけでも300mを超える15棟のタワーが2028年までに計画されており、それぞれが数万立方メートルの高強度ミックスを必要としています[1]高層建築・都市居住環境評議会、「スカイスクレーパーセンタープロジェクトリスト」、ctbuh.org。シンガポールとソウルの建築家は、高さ制限ゾーン内での土地利用最適化のためにこのアプローチを採用しています。都市の容積率ボーナスは細長い建物を奨励し、高強度コンクリートを任意のアップグレードではなく設計上の実現手段としています。複合用途ポジウムに取り組む開発業者は、小売・オフィス・住宅フロアを統合しており、それらはすべて高い圧縮強度に依存する高荷重トランスファースラブによって支えられています。建築基準法がすでに高強度クラスを認め、承認の合理化と工期短縮を可能にしている地域で最も急速な普及が見られます。

従来のコンクリートに対するライフサイクルコスト削減

米国コンクリート協会(American Concrete Institute)は、橋梁や海洋構造物に高強度ミックスを指定した場合、ライフサイクルコストが25%〜40%削減されると報告しています。透水性の低下により塩化物の浸入が抑制され、鉄筋腐食に関連するメンテナンス予算が縮小されます。4車線の高架橋では、初期コンクリートに20%のプレミアムがかかるにもかかわらず、コストモデリングにより50年間で300万米ドルを超える総節約額が示されています。貨物鉄道や港湾局の資産所有者は、サービス停止が材料コストよりも高くつくため、これらの節約を内部化しています。保険会社も実績のある高強度設計を採用した構造物に対して保険料の割引を提供し、追加の財務インセンティブを提供しています。資産管理が可用性ベースの契約にシフトするにつれて、請負業者はメンテナンスの予備費を膨らませずにパフォーマンス保証を満たすために高強度コンクリート市場のソリューションを採用しています。

AI制御バッチング・デジタルツインによる仕様一貫性の向上

Command Alkonのフィールドデータによると、自動投与システムは水分、温度、リアルタイムスランプを監視し、数千回の荷役にわたって95%の仕様準拠を達成しています。デジタルツインは水和と熱プロファイルをシミュレートし、密な鉄筋かごや厳しい海洋暴露環境向けにミックスを調整するよう生産者を支援します。これらのプラットフォームを使用する請負業者は、コストのかかる現場での手直しを回避しながら材料廃棄物を15%削減したと報告しています。試験打設に埋め込まれたセンサーがツインにフィードバックし、複数棟のプロジェクトで均一なパフォーマンスを実現するための後続デリバリーを微調整します。これらの機能は、オーナーがすべてのバッチが厳しい強度コリドーを満たすというデータ駆動の確証を得るため、承認サイクルを短縮します。このような精度を実証できる生産者は、高強度コンクリート市場において優先サプライヤーの地位を獲得します。

制約要因の影響分析*

| 制約要因 | CAGR予測への(約)%の影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| プレミアム原材料・混和剤コスト | -0.60% | 新興市場に深刻な影響を及ぼす世界全体 | 短期(2年以内) |

| 新興市場における熟練労働力・品質管理能力のギャップ | -0.40% | アジア太平洋の新興市場、ラテンアメリカ、アフリカ | 中期(2〜4年) |

| 半導体産業シフト後のシリカヒューム供給の不安定性 | -0.50% | 北米・EUへの集中を含む世界全体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

プレミアム原材料・混和剤コスト

シリカヒュームは2024年に平均255米ドル/トンと、フライアッシュの3倍の価格であり、ポリカルボキシレート系超可塑剤は製造コストに1立方メートルあたり20〜25米ドルを加算します。このような投入材料は、従来のミックスより40%〜80%高い出荷価格を引き上げ、予算制約のある住宅や地方自治体プロジェクトでの普及を制限しています。半導体需要がシリカヒュームの供給を逼迫させ、スポット不足が生じ、バッチングプラントが高強度出力を制限せざるを得ませんでした。専門混和剤市場は少数の化学会社に集中しており、価格競争を制限してサプライチェーン混乱へのリスクを高めています。一括請負契約に縛られた請負業者は、投入コストが急騰した場合に利益率の低下に直面し、リスク回避的な仕様作成者が低グレードの代替品を選ぶ傾向につながっています。これらのダイナミクスは、供給の多様化と地域調達のSCM(補助的セメント質材料)に基づく配合が成熟するまで、短期的な数量成長を抑制します。

新興市場における熟練労働力・品質管理能力のギャップ

80MPaコンクリートの製造には、多くの新興市場の請負業者がまだ習得していない厳格なバッチング、打設、養生管理が求められます。現場試験では急速塩化物透過性や成熟度監視に必要な設備が不足していることが多く、不合格率の増加や工期の遅延につながる可能性があります。省庁は依然として40〜50MPaのベースライン強度でコードを策定しており、設計チームはより高いクラスに対する標準化されたガイダンスを持っていません。ASTM C1202試験が可能な地域の試験機関は首都に集中しており、遠隔地のプロジェクトは何百キロもの距離でサンプルを輸送せざるを得ません。認定コンクリート技術者の不足が技術移転を遅らせ、言語の壁が国際的なトレーニングモジュールの普及を制限しています。職業訓練プログラムが拡充されるまで、仕様作成者は既存のスキルセットに合致する従来のグレードを選択することでリスクをヘッジし、それらの地域における高強度コンクリート市場の成長を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終用途セクター別:インフラの優位性が数量を牽引

2025年の高強度コンクリート市場シェアにおいてインフラが41.10%を獲得しました。道路、鉄道、港湾のオーナーは、主要な改修なしに設計耐用年数を2倍にするために、橋梁デッキ、トンネル、岸壁に60MPaミックスを義務付けています。商業セクターは2031年まで最も速い6.32%のCAGRを記録すると予測されており、密な都市中心部の複合用途タワーが80MPaの柱を採用し、フロアエリアを確保しています。工業需要は重荷重と厳しい環境が高強度仕様を優先する化学プラントやデータセンターに集中しています。病院などの機関ユーザーは、柔軟な内部レイアウトに対応する長スパンスラブにこの材料を採用しています。住宅数量は依然として控えめですが、香港とドバイの高級高層開発業者は限られた敷地での眺望最大化のために70MPa壁をパイロット試験しています。資産管理者はダウンタイムの削減を重視するため、インフラオーナーが引き続き需要を固定する一方、民間不動産が全体的な数量拡大を加速させています。

商業セグメントは薄い構造部材を優先する迅速な許可サイクルの恩恵を受け、2031年までに予測数量2億356万立方メートルに達します。機関および工業セグメントは、設計・施工チームが高強度クラスに慣れ親しむにつれて着実な成長を続けています。住宅への普及は依然として機会主義的であり、構造効率がコストプレミアムを相殺するプレミアムロケーションと結びついています。カテゴリー全体にわたり、オーナーは25%のメンテナンス節約を定量化するライフサイクルコストモデルに収束しており、資本集約的なプロジェクトにおける高強度コンクリート市場の採用をさらに定着させています。

製品タイプ別:レディーミックスのリーダーシップとプレキャストのイノベーション

レディーミックスは2025年の高強度コンクリート市場シェアの47.10%を占め、厳しい時間枠内で60〜80MPaの荷役を届ける密なバッチングネットワークを活用しています。大手生産者は自動校正とGPS追跡車両に投資し、輸送中のスランプと温度仕様を維持しています。プレキャストユニットは2031年まで6.18%のCAGRで成長すると予測されており、工場での管理により低いばらつきで100MPaの強度を達成し、モジュラーファサード、橋梁ガーダー、風力タービン塔セクションの製造を可能にしています。現場施工ミックスは、物流上の制約からフィールドバッチングプラントの使用が必要な遠隔地の水力発電ダムや島の風力発電所向けのニッチ用途として残っています。

レディーミックス向けの高強度コンクリート市場規模は、都市インフラのアップグレードに支えられて2031年までに4億6,640万立方メートルに達すると予測されています。プレキャストの拡大は全体的な成長を上回り、加速養生ラインとデジタル養生チャンバーの導入により、同年に2億7,700万立方メートル以上に達します。生産者はRFIDタグを統合して各部材のバッチデータをトレースし、品質監査を簡素化しています。レディーミックスがコア壁を施工しながらプレキャストがファサードパネルを供給するハイブリッドサプライチェーンが出現し、スケジュールとコストを最適化しています。フィールドミキシング技術は、局所骨材を輸入超微粉SCMとブレンドするコンテナ式マイクロプラントによって進歩し、島嶼開発途上国や山岳地帯での用途を開拓しています。

地域分析

アジア太平洋地域は2025年の高強度コンクリート市場規模の51.90%を占め、2031年にかけてCAGR 5.93%で拡大すると予測されています。中国は一帯一路の鉄道回廊と沿岸LNG基地を通じて数量を支配しており、これらは摩耗・凍結融解サイクルへの耐性のために70MPaコンクリートに依存しています。インドは国家インフラパイプライン資金を背景に経済回廊全体で高強度採用を急速に拡大しており、地元サプライヤーに政府品質審査のもとで60MPaミックスの資格取得を促しています。日本は台風被害後に超高性能コンクリートで沿岸防衛施設を再建し、韓国は80MPaエコ効率スラブを展示するスマートシティ地区に資金を充てています。ベトナムやインドネシアを含む東南アジア諸国は、セメント節約型高強度配合を奨励する炭素価格設定調達フレームワークをパイロット試験しています。

北米は橋梁の架け替えや港湾整備を対象とした5,500億米ドルのインフラ投資・雇用法(Infrastructure Investment and Jobs Act)を活用しており、80MPaコンクリートがメンテナンスサイクルを半減させます。ニューヨーク、トロント、シアトルの民間開発業者は、高さ制限のもとで追加賃貸可能面積を確保するために複合用途タワーのコアに90MPaを指定しています。この地域はまたAIガイド式バッチングのパイオニアとして、クラウドプラットフォームがレディーミックス車両群のセンサーデータを集約して分散した工事現場全体での準拠を確保しています。カリフォルニア州のより厳格なバイ・クリーン(Buy-Clean)ルールがセメント効率の高い高強度ミックスの需要を牽引し、仮焼粘土と石灰石フィラーブレンドの地域イノベーションを奨励しています。

欧州のグリーンディール(Green Deal)は、強度対セメント比の優れた材料に向けて排出予算を配分しています。スカンジナビアの機関は現在、70MPa橋梁デッキをライフサイクルCO₂が30%低減するとして標準として事前資格認定しています。ドイツは夜間の車線閉鎖を削減する高強度プレキャストガーダーでアウトバーンのインターチェンジをアップグレードし、オランダは内陸水路向けに100MPaの閘門をパイロット試験しています。炭素価格設定がセメント節約型設計のコスト優位性を定着させ、EU加盟国全体で高強度コンクリート市場を前進させています。東欧諸国は鉄道高架橋の近代化に結束基金を活用し、新興の高強度サプライチェーンを構築しています。

南米はブラジルの特許プログラムが重貨物回廊向けに60MPa舗装スラブを指定して1万5,000kmの高速道路を近代化するにつれて新興の勢いを示しています。チリの銅鉱山港はメンテナンス間隔を延ばすために塩化物抵抗性の高強度コンクリートを要求しています。ただし、シリカヒュームへのアクセスが限られているため、大陸全体での採用は不均一なままです。中東・アフリカは案件固有の急増を記録しており、サウジアラビアのNEOMメガシティが風圧に強いファサードに80MPaミックスを採用し、南アフリカが手頃な価格の住宅パイロットブロックに高強度プレキャストパネルを試験しています。欧州の生産者との技術トレーニングパートナーシップがスキルギャップを埋め始めており、2027年以降の加速の可能性を示しています。

競争環境

高強度コンクリート市場は、グローバル大手と地域専門業者が純粋な数量ではなく配合ノウハウ、デジタル統合、供給の信頼性で競争する、中程度の断片化を特徴としています。デジタルツインサービスは、オーナーがデータの透明性を求める中でサプライヤーを差別化します。Sasol-BASFの混和剤アライアンスはバッチングトラック内でリアルタイムのレオロジー調整を可能にし、現場での品質管理不合格を最小化します。生産者はカーボンアカウンティングのためのブロックチェーンベースのトレーサビリティを統合し、ネットゼロテンダー内での高強度コンクリート市場の提案を位置付けています。市場シェアのシフトは、熱帯の熱や砂漠の湿度下で95%の仕様準拠を保証する能力にかかっており、現在はごく一部の競合者のみがこの点で優れています。

高強度コンクリート産業のリーダー企業

CEMEX, S.A.B. de C.V.

CRH

Heidelberg Materials

HOLCIM

UltraTech Cement Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Shree Cement Limitedは南インド市場に初参入し、北ベンガルールのイェラハンカに初のレディーミックスコンクリート(RMC)プラントを開設しました。この施設は時間当たり101立方メートルの設計能力を有し、高強度コンクリートの製造にも対応しています。

- 2025年5月:HolcimはCompañía Minera Lurenの買収によりポートフォリオを強化しました。このペルーの特殊建築ソリューション生産者は年間売上高が4,000万米ドルを超えます。この建築材料業界の企業は、高強度、速硬性、自己充填型、高密度オプションを含む幅広い特殊コンクリート製品を提供しています。

世界の高強度コンクリート市場レポートの範囲

商業、工業・機関、インフラ、住宅は最終用途セクター別のセグメントとしてカバーされています。現場施工ミックス、プレキャスト、レディーミックスは製品別のセグメントとしてカバーされています。アジア太平洋、欧州、中東・アフリカ、北米、南米は地域別のセグメントとしてカバーされています。| 商業 |

| 工業・機関 |

| インフラ |

| 住宅 |

| 現場施工ミックス |

| プレキャスト |

| レディーミックス |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| インドネシア | |

| ベトナム | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東・アフリカ |

| 最終用途セクター別 | 商業 | |

| 工業・機関 | ||

| インフラ | ||

| 住宅 | ||

| 製品タイプ別 | 現場施工ミックス | |

| プレキャスト | ||

| レディーミックス | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東・アフリカ | ||

市場の定義

- 最終用途セクター - 商業、住宅、工業・機関、インフラなどの建設セクターで消費される高強度コンクリートは調査範囲内で考慮されています。

- 製品・用途 - 調査範囲内で、レディーミックス、プレキャスト、現場施工ミックスを含む高強度コンクリートの消費が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| 促進剤(アクセラレーター) | アクセラレーターは、セメントと練り混ぜ水の間の化学反応を促進させ、初期速度を高めることによってコンクリートの凝結時間を速めるために使用される混和剤です。これらはコンクリートを急速に硬化させ、強度を増大させるために使用されます。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主にさまざまな屋内用途に使用されます。この材料は特殊な配合により屋外用途にも使用できます。 |

| 接着剤 | 接着剤は、材料を接着することによって接合するために使用される結合剤です。接着剤は、カーペット敷設、セラミックタイル、カウンタートップのラミネートなど、多くの用途で建設に使用できます。 |

| 空気連行混和剤 | 空気連行混和剤はコンクリートの性能と耐久性を向上させるために使用されます。添加されると、均一に分散した小さな気泡を生成し、フレッシュコンクリートおよび硬化コンクリートに優れた特性を付与します。 |

| アルキド | アルキドは、建設用・自動車用塗料、路面標示塗料、床材用樹脂、コンクリート用保護コーティングなどの溶剤系塗料に使用されます。アルキド樹脂は、油脂(脂肪酸)、多価不飽和アルコール(ポリオール)、多価不飽和酸または無水物の反応によって形成されます。 |

| アンカーとグラウト | アンカーとグラウトは、建物、橋梁、ダムなどの基礎および構造物を安定させ、強度と耐久性を向上させる建設用化学品です。 |

| セメント系固定 | セメント系固定は、セメント系グラウトを加圧注入してコンクリートやコンクリートブロック構造物の型枠、空洞、亀裂を充填するプロセスです。橋梁、海洋用途、ダム、岩石アンカーなどのさまざまな環境で使用できます。 |

| 商業建設 | 商業建設には、倉庫、ショッピングモール、店舗、オフィス、ホテル、レストラン、映画館、劇場などの新規建設が含まれます。 |

| コンクリート混和剤 | コンクリート混和剤には、コンクリートの練り混ぜ前または練り混ぜ中にその特性を改変するために添加される減水剤、空気連行剤、遅延剤、促進剤、超可塑剤などが含まれます。 |

| コンクリート保護コーティング | 炭酸化防止や化学薬品耐性などの特定の保護を提供するために、表面に皮膜形成型保護コートを塗布することができます。用途に応じて、エポキシ、ポリウレタン、アクリルなどのさまざまな樹脂をコンクリート保護コーティングに使用できます。 |

| 養生剤 | 養生剤は、柱、梁、スラブなどのコンクリート構造物の表面を養生するために使用されます。これらの養生剤はコンクリート内部の水分を保持し、最大の強度と耐久性を付与します。 |

| エポキシ | エポキシはその強力な接着特性で知られており、多くの産業で汎用性の高い製品となっています。熱および化学薬品への耐性があり、圧力下での強固な保持を必要とする人に理想的な製品です。接着剤、電気・電子機器、塗料などに広く使用されています。 |

| 繊維巻き付けシステム | 繊維巻き付けシステムは建設補修・改修用化学品の一部です。梁や柱などの構造部材をガラス繊維またはカーボン繊維シートで巻き付けることによって既存構造物を補強することを含みます。 |

| 床材用樹脂 | 床材用樹脂は、床の外観を向上させ、摩耗に対する耐性を高め、化学薬品、湿気、汚れから保護するために床に塗布される合成材料です。希望する特性と具体的な用途に応じて、床材用樹脂はエポキシ、ポリウレタン、アクリルなどの異なるタイプで利用可能です。 |

| 高性能減水剤(超可塑剤) | 高性能減水剤は、コンクリートに添加されると優れた特性を提供するコンクリート混和剤の一種です。超可塑剤とも呼ばれ、コンクリートの水セメント比を低下させるために使用されます。 |

| ホットメルト接着剤 | ホットメルト接着剤は、溶融状態で塗布され、冷却時に固体状態とそれに伴う強度を達成する熱可塑性結合材料です。包装、コーティング、衛生用品、テープなどに一般的に使用されています。 |

| 工業・機関建設 | 工業・機関建設には、病院、学校、製造施設、エネルギー・発電所などの新規建設が含まれます。 |

| インフラ建設 | インフラ建設には、鉄道、道路、海路、空港、橋梁、高速道路などの新規建設が含まれます。 |

| 注入グラウト | コンクリートや組積造の構造部材の開口部継目、亀裂、空洞、ジャンカにグラウトを注入するプロセスは注入グラウトとして知られています。構造物の補強や水の浸入防止などのいくつかの利点を提供します。 |

| 液体塗布型防水膜 | 液体塗布型膜は、多くの防水用途に適したモノリシック、完全接着型の液体ベースコーティングです。コーティングはゴム状の弾性防水膜を形成するまで硬化し、アスファルト、ビチューメン、コンクリートを含む多くの基材に塗布できます。 |

| マイクロコンクリートモルタル | マイクロコンクリートモルタルはセメント、水性樹脂、添加剤、無機顔料、ポリマーで構成され、水平および垂直の両方の表面に塗布できます。住宅複合施設や商業スペースの改修に使用できます。 |

| 改質モルタル | 改質モルタルにはポルトランドセメントと砂のほかにラテックス/ポリマー添加剤が含まれます。添加剤は接着性、強度、衝撃耐性を向上させながら吸水性も低下させます。 |

| 型枠剥離剤 | 型枠剥離剤は、基材が型枠面に接着するのを防ぐために型枠の表面に噴霧またはコーティングされます。シリコーン、潤滑剤、ワックス、フッ素化合物などのいくつかのタイプの型枠剥離剤が、金属、鋼材、木材、ゴム、プラスチックなどを含む基材の種類に応じて使用されます。 |

| ポリアスパラギン酸系 | ポリアスパラギン酸系はポリウレアのサブセットです。ポリアスパラギン酸系床用コーティングは通常、樹脂と硬化プロセスを促進する触媒から成る2液型システムです。高い耐久性を発揮し、過酷な環境に耐えることができます。 |

| ポリウレタン | ポリウレタンはさまざまな形態で存在するプラスチック材料です。硬質または軟質にカスタマイズでき、接着剤、コーティング、建築用断熱材など幅広い最終用途用途の選択材料です。 |

| 反応性接着剤 | 反応性接着剤は、接着剤の硬化プロセスで反応し、使用中に膜から蒸発しないモノマーで構成されています。代わりに、これらの揮発性成分は化学的に接着剤に組み込まれます。 |

| 鉄筋保護剤 | コンクリート構造物において、鉄筋は重要な構成要素の一つであり、腐食による劣化は建物や構造物の安全性、耐久性、耐用年数に影響を与える主要な問題です。このため、特にインフラおよび工業建設において、鉄筋保護剤は劣化効果から保護するために使用されます。 |

| 補修・改修用化学品 | 補修・改修用化学品には、既存の建物や構造物の補修・復元に使用される補修モルタル、注入グラウト材料、繊維巻き付けシステム、マイクロコンクリートモルタルなどが含まれます。 |

| 住宅建設 | 住宅建設には、コンドミニアム、ヴィラ、戸建住宅などの新築住宅の建設が含まれます。 |

| 樹脂固定 | エポキシやポリウレタンなどの樹脂をグラウト用途に使用するプロセスは樹脂固定と呼ばれます。樹脂固定は、高い圧縮強度と引張強度、無視できる収縮、セメント系固定と比較して高い耐化学薬品性などのいくつかの利点を提供します。 |

| 遅延剤 | 遅延剤はコンクリートの凝結時間を遅らせるために使用される混和剤です。これらは通常、セメント重量の約0.2%〜0.6%の投与量で添加されます。これらの混和剤は、長時間コンクリートのワーカビリティを維持することにより、水和を遅らせるか、セメント粒子への水の浸透速度を低下させます。 |

| シーラント | シーラントは流動性がほとんどないか全くない粘性材料であり、塗布された表面に留まります。シーラントはより薄くすることもでき、毛細管現象により特定の物質への浸透を可能にします。 |

| シート防水膜 | シート膜システムは、高度に攻撃的な地盤条件やストレスにさらされるものを含む、最も過酷な地下構造物の防水用途にも使用できる信頼性が高く耐久性のある熱可塑性防水ソリューションです。 |

| 収縮低減混和剤 | 収縮低減混和剤は、乾燥または自己乾燥による収縮を含むコンクリートの収縮を低減するために使用されます。 |

| シリコーン | シリコーンは、炭素、水素、酸素、場合によっては他の元素と結合したケイ素を含むポリマーです。油、ゴム、樹脂などのさまざまな形態で存在する不活性合成化合物です。耐熱特性により、シーラント、接着剤、潤滑剤などに用途を見出しています。 |

| 溶剤系接着剤 | 溶剤系接着剤は、溶剤と、ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然および合成ゴムなどの熱可塑性または軽度に架橋されたポリマーの混合物です。 |

| 表面処理化学品 | 表面処理化学品は、屋根、垂直面などのコンクリート表面を処理するために使用される化学品です。養生剤、脱型剤、錆除去剤などとして機能します。道路、舗装、駐車場などに使用でき、コスト効果が高いです。 |

| 粘度調整剤 | 粘度調整剤は、粘度、ワーカビリティ、凝集性などのさまざまな混和剤特性を変化させるために使用されるコンクリート混和剤です。これらは通常、セメント重量の約0.01%〜0.1%の投与量で添加されます。 |

| 減水剤 | 減水剤は可塑剤とも呼ばれ、コンクリートの水セメント比を低下させるために使用される混和剤の一種であり、それによってコンクリートの耐久性と強度を向上させます。さまざまな減水剤には、精製リグノスルホン酸塩、グルコン酸塩、ヒドロキシカルボン酸、糖酸などが含まれます。 |

| 水性接着剤 | 水性接着剤は、樹脂を分散させるためのキャリアまたは希釈媒体として水を使用します。水分が蒸発するか基材に吸収されることによって硬化します。これらの接着剤は、揮発性有機溶剤ではなく水を希釈剤として配合されています。 |

| 防水化学品 | 防水化学品は漏水の危険から表面を保護するために設計されています。防水化学品は、構造物の屋根、擁壁、または地下室に塗布される保護コーティングまたはプライマーです。 |

| 防水膜 | 防水膜は、屋根、壁、基礎、地下室、浴室、その他の湿気や水にさらされる部分に塗布された場合に、水が構造物に浸透または損傷するのを防ぐ液体塗布型または自己接着型の防水材料の層です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントと国に関連する定量化可能な主要変数(産業上および外部変数)は、文献調査・レビューおよび一次専門家インプットに基づいて、関連する変数・要因のグループから選択されます。これらの変数は回帰モデリングによってさらに確認されます(必要な場合)。

- ステップ2:市場モデルの構築: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と最終化: この重要なステップで、すべての市場数値、変数、アナリストの判断は、調査対象市場からの広範な一次調査専門家ネットワークを通じて検証されます。回答者は全体的な市場像を生成するために、各レベルおよび職能全体で選択されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム