組織学および細胞学市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 26.41 十億米ドル |

| 市場規模 (2031) | 49.25 十億米ドル |

| 成長率 (2026 - 2031) | 13.28% CAGR |

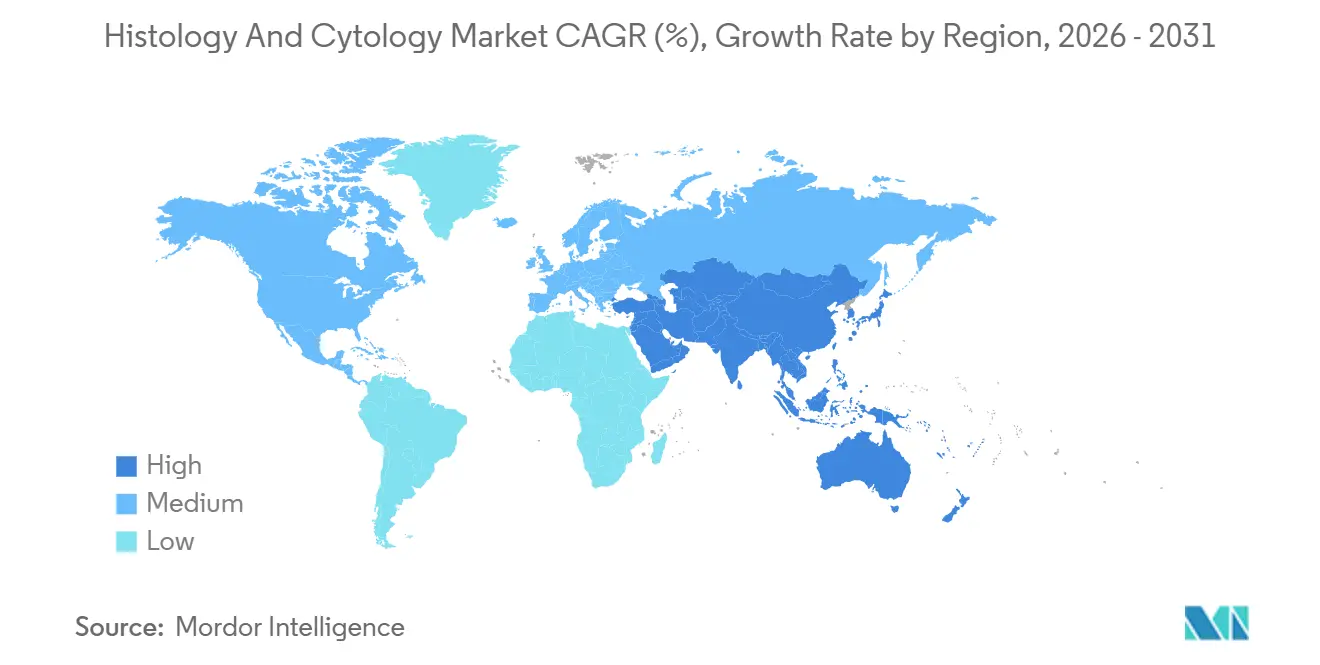

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる組織学および細胞学市場分析

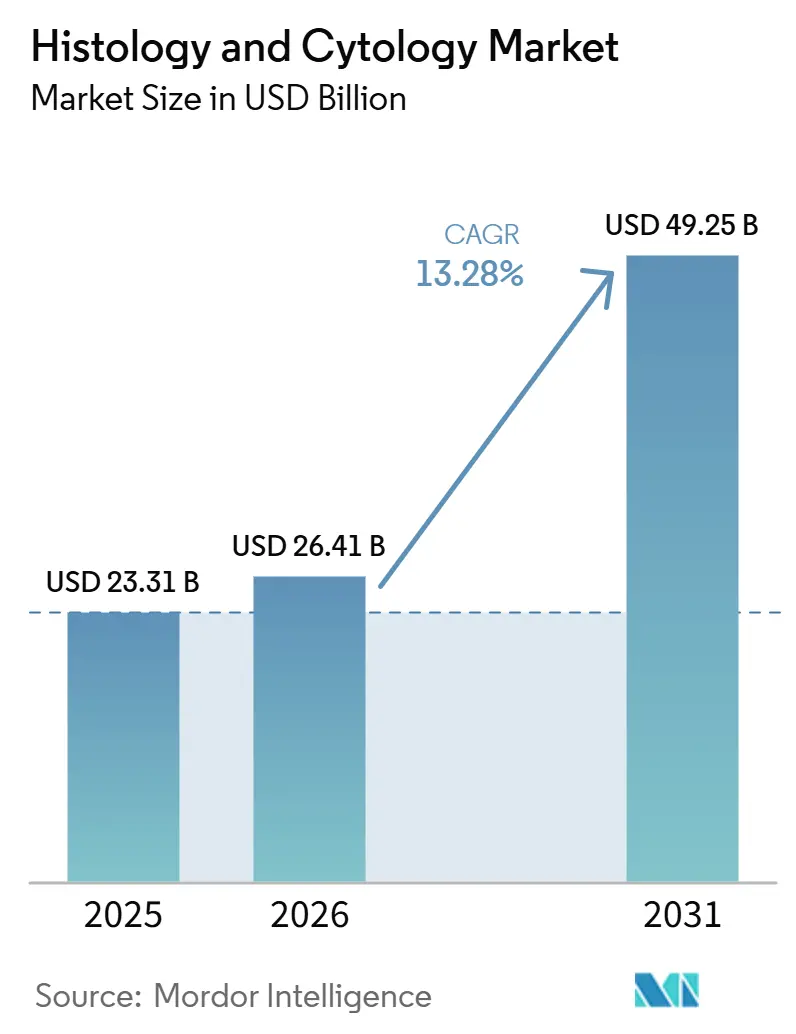

組織学および細胞学市場の規模は、2025年の233億1,000万米ドル、2026年の264億1,000万米ドルから2031年には492億5,000万米ドルに拡大し、2026年から2031年にかけて13.28%の年平均成長率を記録する見込みです。

この加速は、AI対応ホールスライドイメージング、液体生検の進歩、およびラボ自動化によってもたらされており、これらが相まって世界的な病理医不足を緩和しながら、がんスクリーニング量の増加と精密医療の需要に対応しています。消費材および試薬が引き続き収益を支えていますが、クラウドホスト型診断サービスは、医療システムが設備投資よりも変動費型アウトソーシングを好む傾向から、最も急速な伸びを示しています。臨床的には、組織学が組織病期分類において主要な地位を維持していますが、細胞学はリアルタイムの腫瘍モニタリングを可能にする低侵襲の液体ベース手法から恩恵を受けています。主要メーカーがスキャナー、試薬、AIソフトウェアを統合されたソリューションにまとめる戦略的買収を進めるにつれ、競争の激しさが増しています。地域別の成長はデジタル対応度によって分かれており、北米がシェアでリードする一方、アジア太平洋地域の自動化導入の急速な普及が最も速い増分収益を生み出しています。

レポートの主要ポイント

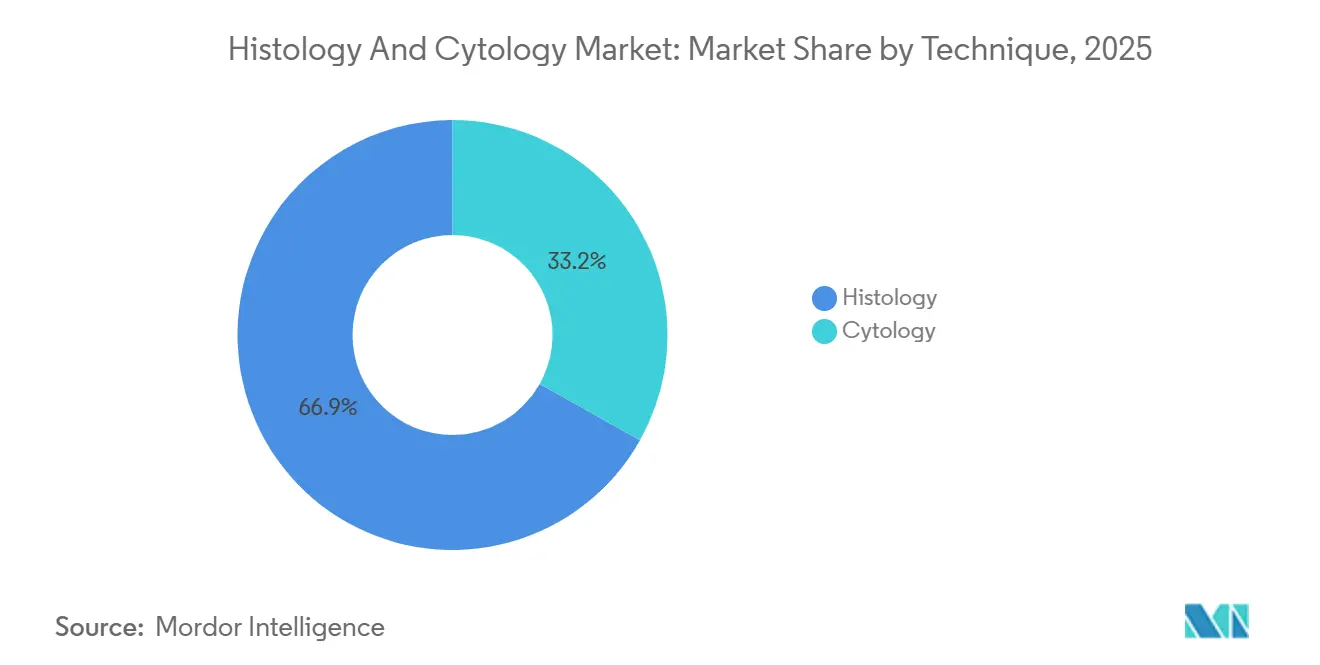

- 技術別では、組織学が2025年の組織学および細胞学市場シェアの66.85%を占め、細胞学は2031年にかけて最速の14.01%の年平均成長率を記録する見込みです。

- 製品別では、消費材が2025年の収益の47.58%を生み出し、サービスは予測期間中に13.62%の年平均成長率で拡大しています。

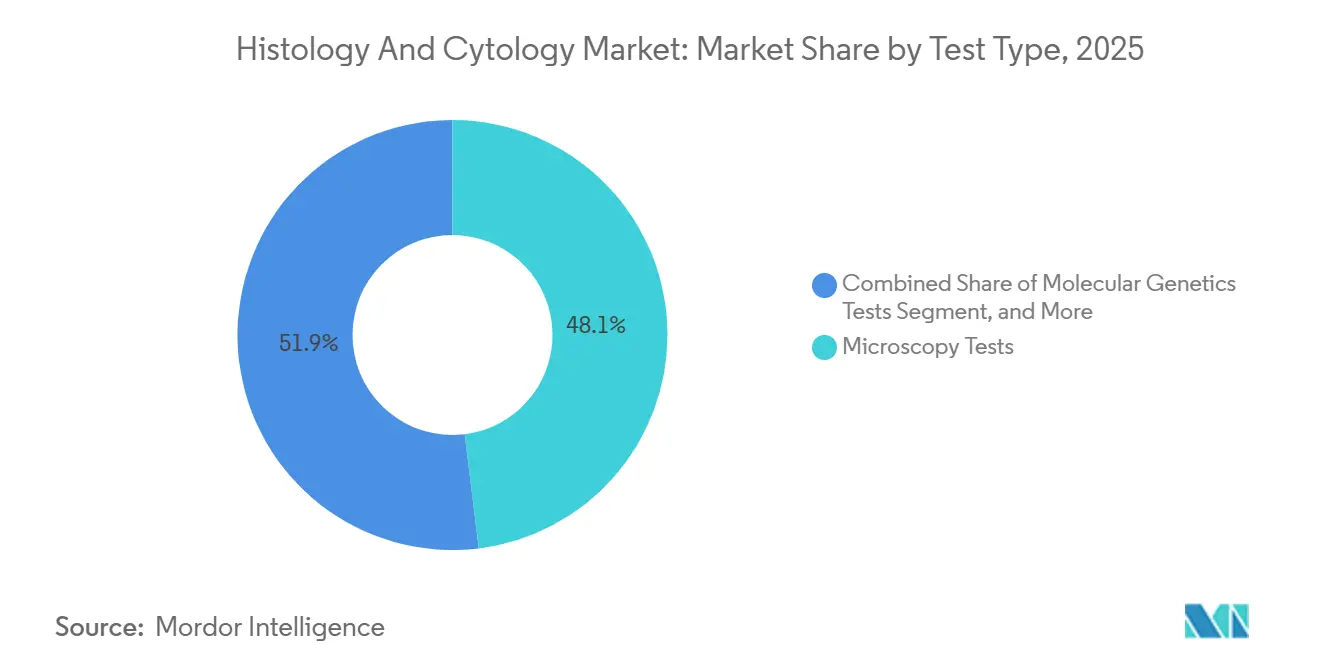

- 検査種別では、顕微鏡検査が2025年に48.06%のシェアで優位を占めていますが、分子遺伝学検査は2031年にかけて14.55%の年平均成長率を達成する見通しです。

- 用途別では、臨床診断が2025年の支出の53.48%を占め、創薬・開発は13.79%の年平均成長率で拡大しています。

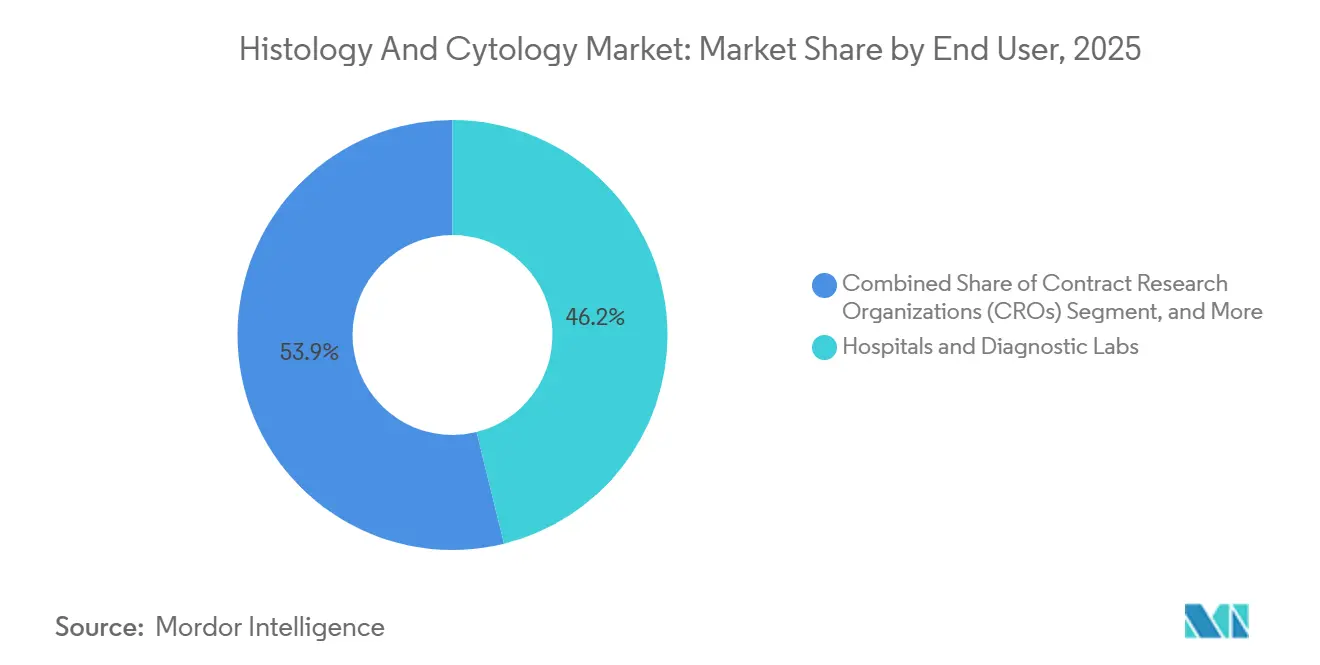

- エンドユーザー別では、病院および診断ラボが2025年の支出の46.15%を占め、一方で受託研究機関は13.95%の年平均成長率で成長しています。

- 地域別では、北米が2025年の基準値の37.95%でリードし、アジア太平洋地域は2031年にかけて13.76%の年平均成長率で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の組織学および細胞学市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AI対応ホールスライドイメージングの普及 | +2.8% | グローバル、北米および西欧での早期牽引 | 中期(2〜4年) |

| 腫瘍学におけるコンパニオン診断の増加 | +2.3% | グローバル、北米、欧州、日本に集中 | 長期(4年以上) |

| 低侵襲生検への需要の高まり | +1.9% | グローバル、アジア太平洋都市部での急速な普及 | 短期(2年以内) |

| 新興経済圏における急速なラボ自動化 | +1.6% | アジア太平洋中核地域、ラテンアメリカへの波及 | 中期(2〜4年) |

| サブスクリプション型スキャナー・アズ・ア・サービスモデル | +1.2% | 北米およびEU、中東への拡大 | 短期(2年以内) |

| デジタル組織学との空間オミクス統合 | +1.0% | 北米およびEUの研究拠点、一部のアジア太平洋サイト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI対応ホールスライドイメージングの普及

FDA承認済みスキャナーは現在、スライド全体を診断解像度でデジタル化し、クラウドレビューを可能にすることで人材不足を補い、高ボリュームセンターでの処理時間を半減させています。Danaherとスタンフォードのスマートマイクロスコピーベンチャーなどのアカデミア・産業連携プログラムは、空間生物学とAIスコアリングアルゴリズムを組み合わせることで追加の収益源を生み出しています。米国病理医協会による新しいCPTコードにより、デジタルワークフロー業務への請求が可能となり、従来のコストセンターが償還可能なサービスへと転換されています。欧州のコスト効果研究では、スループットの向上とリモート読影の実現により、ラボが6年以内に設備投資を回収できることが示されています。主な普及障壁は50,000〜300,000米ドルというスキャナー価格であり、ベンダーはハードウェア、ソフトウェア、保守を一括したサブスクリプションモデルを模索しています。

腫瘍学におけるコンパニオン診断の増加

標的治療パイプラインは検証済みバイオマーカー検査に依存しており、胆道がんに対するRocheのPATHWAY HER2アッセイはニッチな適応症におけるファーストムーバーの優位性を示しています。BD-Labcorpのようなフローサイトメトリーの協業は、従来の細胞分析プラットフォームを治療選択ツールへと拡張しています。Thermo FisherのmyeloMATCH試験は広範なNGSパネルを使用して患者を試験にマッチングさせ、登録を加速し創薬開発のリスクを低減しています。[1]Thermo Fisherによる Solventum部門の買収、Thermo Fisher Scientific ニュースルーム、thermofisher.com アッセイと薬剤の組み合わせが生存利益を実証するにつれてFDA承認が加速し、薬剤ラベルへの組み込みに裏付けられた防御可能な収益を診断企業にもたらしています。このトレンドは、治療薬がバイオマーカー誘導型となるにつれ、腫瘍学を超えて自己免疫疾患や感染症へと拡大しています。

低侵襲生検への需要の高まり

液体生検は循環腫瘍DNAを捕捉し、外科的サンプリングなしに早期検出と連続モニタリングを可能にします。肺がんおよび乳がんにおける実用的な変異の感度は現在、組織生検に匹敵するレベルに達しており、標的治療の適応拡大と患者の罹患率低減を実現しています。多がん早期検出は、支払者がステージシフト診断によるコスト相殺を検討する中、米国で80億米ドルの機会を代表しています。プラットフォームによって捕捉化学とバイオインフォマティクスが異なるため、標準化が依然として障壁となっていますが、AI支援シグナル解析により偽陽性率が低下しています。プロトコルが調和するにつれ、細胞学検体量が増加し、組織学および細胞学市場内での高スループット分子ワークフローへの需要が強化されています。

新興経済圏における急速なラボ自動化

インダストリー5.0のコンセプトは、染色、切片作製、カバースリップ貼付をバッチ処理する協働ロボットを導入し、技術者が複数の機器を同時に監視できるようにしています。アジア太平洋地域のラボは、IoT対応アナライザーを統合することでレガシーインフラを迂回し、画像を集中型病理医に自動転送することで、結果報告時間を数日から数時間に短縮しています。ベンダーは制約のある環境向けに堅牢なハードウェアと小型スキャナーを提供し、稼働率維持のための現地トレーニングと組み合わせています。自動化は高ボリュームの子宮頸がんおよび乳がんスクリーニングプログラムにおける一貫性を向上させ、信頼性の高い診断に依存する公衆衛生施策を強化しています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 農村部における病理医不足 | -1.8% | グローバル、特に農村部および発展途上国で深刻 | 長期(4年以上) |

| デジタルスキャナーの高い設備投資コスト | -1.2% | グローバル、新興市場でより大きな影響 | 中期(2〜4年) |

| 液体ベース細胞学の標準化の限界 | -0.9% | グローバル、EUおよび北米でより厳格な規制 | 短期(2年以内) |

| AIツールとVNAアーカイブ間の相互運用性のギャップ | -0.7% | グローバル、地域によって影響が異なる | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

農村部における病理医不足

英国の組織病理学部門のうち適切な人員配置を報告しているのはわずか3%であり、78%が診断遅延を引き起こす欠員を抱えています。米国の調査では、2027年までに細胞学者の19.6%が退職すると予測されており、研修プログラムの輩出数を上回っています。[2]Sharmila Bhatia et al., 「ヒト腫瘍アトラスネットワーク」, Cell, humantumoratlas.org テレパソロジーはスライドの再配分を可能にしますが、ブロードバンドの不足と資金不足がリーチを制限しています。AIトリアージシステムは手作業の負担を軽減しますが、依然として人間による最終確認が必要です。専門家の移転や育成に向けた政策的インセンティブがなければ、農村部の格差は続き、組織学および細胞学市場の成長を抑制します。インドは年間約1,500人の新規病理医を育成していますが、需要は4,000人であり、自動化では部分的にしか対処できない構造的な不足が生じています。慢性的な人材不足は、特に専門家による解釈が依然として必要な複雑なパネルにおいて、組織検査量を抑制しています。

デジタルスキャナーの高い設備投資コスト

ホールスライドスキャナーはサーバーおよびキャリブレーションを含めて50,000〜300,000米ドルのコストがかかり、地域ラボにとって障壁となっています。パンデミック後の予算再優先化を経て、デジタル化計画を持つ米国施設はわずか33%にとどまっています。ROI計算では6年間の回収期間が予測されていますが、CFOはより短いサイクルを求めています。サブスクリプションおよびマネージドサービスモデルは初期コストを下げますが、10年間では購入コストを超える可能性があります。資源が限られた地域での初期導入を補助するため、助成金や官民パートナーシップが生まれつつあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:組織学の優位性が細胞学のイノベーションに直面

組織学は2025年の収益の66.85%を占めていますが、細胞学は繰り返しの切除なしに連続モニタリングを可能にする低侵襲液体生検プロトコルをラボが採用するにつれ、14.01%の年平均成長率で急増しています。この需要は、循環腫瘍細胞の免疫化学的検証に必要な抗原特異的抗体の消費を特に促進しています。細胞学の拡大はまた、パップスメアのスライドレビューを加速し、非典型細胞を人間による確認のためにフラグ立てするAI誘導画像解析を活用しています。これにより、ラボは熟練スタッフを複雑な鑑別診断に再配置し、全体的な生産性を向上させています。

細胞学の台頭は、ベンダーが明視野組織と薄層細胞イメージングの両方に対応するデュアルモダリティスキャナーの統合を促進し、機器の稼働率を最大化しています。細胞学に帰属する組織学および細胞学市場は、子宮頸部自己採取が集中型ラボへのサンプル量を増加させる外来女性健康クリニックで最も急速に拡大すると予測されています。それでも、組織学は外科的切除縁評価および上皮内構造の評価において不可欠であり、試薬およびミクロトームへの継続的な需要を確保しています。

注記: 各セグメントのシェアはレポート購入後に入手可能

製品別:消費材の優位性とサービスの急増

消費材および試薬は2025年の価値の47.58%を占めており、染色剤、抗体、RNAプローブは処理されるすべてのブロックまたはスライドに対して繰り返し必要とされます。この製品クラスの組織学および細胞学市場規模は生検量に比例して拡大し、試薬サプライヤーに予測可能な収益をもたらします。メーカーはデジタルスキャナー向けに事前最適化されたすぐに使えるキットを提供することで差別化を図り、手動調整を最小化しています。

サービスは現在規模が小さいものの、プロバイダーがクラウドベースのスライドデジタル化、AIスコアリング、セカンドオピニオンコンサルテーションを提供するにつれ、13.62%の年平均成長率を示しています。アウトソーシングモデルは資本や人員が不足するクリニックに魅力的であり、タイムゾーンをまたいだ24時間対応を可能にします。ベンダーは物流、品質チェック、LIS統合をバンドルし、説得力のある総所有コスト削減を提示しています。ハードウェアの長寿命化と共有利用デポが既存の容量を満たすため、機器販売は横ばいとなり、サプライヤーの焦点は消費材の引き込みとサービスアニュイティへとシフトしています。

検査種別:分子遺伝学検査が顕微鏡検査を上回る

2025年には、顕微鏡検査および細胞遺伝学的アッセイが組織学および細胞学市場シェアの48.06%を占め、白血病の分類、出生前診断、組織形態の評価における重要なツールとして機能しています。免疫組織化学パネルが治療意思決定のためのタンパク質発現に関する重要な洞察を提供する一方、実用的なゲノムデータへの需要が変化を促しています。その結果、分子遺伝学検査は強力な14.55%の年平均成長率を示し、形態学的研究に充てられていた予算を徐々に再配分しています。

腫瘍変異量、マイクロサテライト不安定性、遺伝子融合検出などの指標は、免疫療法および標的低分子への適格性を決定する上で現在重要な役割を果たしています。自動化とサンプルマルチプレキシングの進歩により、次世代シーケンシングパネルが5日間の処理時間要件を満たすことが可能になっています。フローサイトメトリーはリンパ腫の免疫表現型解析において依然として不可欠ですが、その成長はサンプル調製の労働集約的な性質によって制約されています。さらに、品質規制が厳格化しており、米国病理医協会が各分子マーカーに対して外部習熟度試験を要求し、小規模施設の運営基準を引き上げています。

注記: 各セグメントのシェアはレポート購入後に入手可能

用途別:創薬が臨床診断からシェアを獲得

定期的な生検および外科病理学により、臨床診断は2025年の収益の53.48%を維持しましたが、病院が稼働率を最適化するにつれ成長はわずかに減速しました。製薬R&Dが最も急速な成長を牽引しており、創薬・開発用途は13.79%の年平均成長率を達成すると予測されています。受託研究機関は統合されたスライド処理、マルチプレックス染色、AI駆動分析を提供し、スポンサーが早期に弱い候補を排除し開発タイムラインを大幅に短縮できるようにしています。

バイオマーカー探索は研究と臨床応用の橋渡しとして機能し、探索的知見をコンパニオン診断へと転換しています。トランスレーショナル用途の組織学および細胞学市場は、新たな標的治療ごとに検証済みの組織ベースアッセイが必要とされるため、成長が期待されています。資金の変動性が純粋な学術研究を制限していますが、官民の戦略的パートナーシップが空間オミクスなどの革新的なプロトコルを育成しており、5年以内に商業化されると予測されています。

エンドユーザー別:病院がリードしCROが加速

病院および診断ラボは、必須の院内診断サービスにより2025年の支出の46.15%を占めました。デジタルワークフローの採用は、予算サイクルとIT統合の課題によって制約され、依然として緩やかです。一方、製薬アウトソーシングの激化により、受託研究機関は13.95%の年平均成長率を記録しています。受託研究機関は専門的な知識とスケーラブルなインフラを活用し、組織病理学、分子アッセイ、バイオインフォマティクスを統合パッケージで提供し、迅速な開発タイムラインを求めるバイオテク顧客に訴求しています。

学術・研究機関は助成金による研究を通じて適度な量を拡大し、製薬企業はデータセキュリティ上の理由から一部の高付加価値アッセイを内製化しています。長期的には、病院の統合により定型業務が集中型リファレンスラボへとシフトし、病院は緊急の術中コンサルテーションに集中できるようになる可能性があります。

注記: 各セグメントのシェアはレポート購入後に入手可能

地域分析

北米は、充実した償還制度、スキャナーの広範な承認、AIアルゴリズムの早期検証により37.95%のシェアを維持しています。主要ながんセンターはデジタルファーストのワークフローを実施しており、複数州にまたがる統合デリバリーネットワークは、スライド単位の料金ではなくパフォーマンス指標に対して償還する価値ベースの契約を交渉しています。それでも農村部の人員不足は続いており、州をまたいで専門知識を集約するテレパソロジーネットワークの構築を促しています。2026年のメディケア料金引き下げ案は不確実性をもたらしていますが、民間保険会社は精度の実証可能な向上に報いることでリスクを相殺しています。

アジア太平洋地域は、中国の全国的ながんスクリーニング拡大とインドの自動染色ラインを導入する官民ラボパートナーシップに牽引され、最高の13.76%の年平均成長率を記録しています。各国政府はレガシーインフラを複製することなく専門家不足を解消するため、リープフロッグ技術を優先しています。日本のベンダーは地域病院でエンドツーエンドのデジタル病理スイートを試験導入し、高速スキャナーと自然言語病理レポートを組み合わせています。ASEAN規制の調和により機器承認が容易になり、多国籍企業が輸入関税とサービス遅延を削減する地域ハブを設置することを促しています。

欧州は、共同研究と強力なデータプライバシー保護に支えられた安定した成長を記録しています。ドイツの病院近代化助成金がスキャナー調達を加速し、英国のNHSデジタル病理プログラムが医療信託全体でテレコンサルテーションを拡大しています。フランスとイタリアは、GDPRに準拠したAI匿名化パイプラインを商業化する官民学連携を育成しています。ブレグジットにより英国企業はEMAとMHRAの両経路での二重登録を追求することになり、規制上の負担が増加していますが、革新的な試験デザインへの柔軟性も生まれています。全体的な普及は国家電子医療ロードマップに沿っており、欧州はベンダーにとって規律ある魅力的な市場セグメントとして位置づけられています。

競合環境

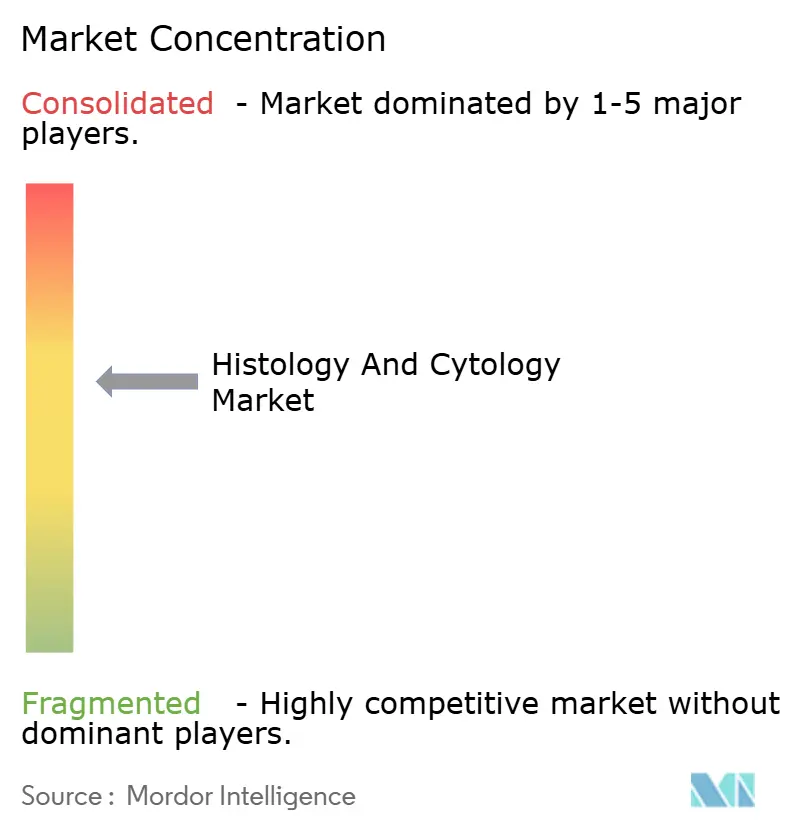

市場は中程度の集約を示しており、上位5社が合計で相当なシェアを保有し、市場集中スコアは7となっています。Thermo FisherによるSolventumのフィルトレーション部門の41億米ドルでの買収は、ライフサイエンス統合を深め、病理顧客への消費材のクロスセルを強化しています。DanaherのLeica Biosystemsはスタンフォードと提携し、空間生物学とAI分析を組み合わせたスマートマイクロスコープを共同開発しています。BDはバイオサイエンス資産をWatersと40億米ドルで合併することで再編し、先進的なメドテック成長セグメントへの集中投資のための資本を確保しています。

3DHistechやProsciaなどのクラウドネイティブサービスプロバイダーは、重いハードウェア投資を回避するサブスクリプションプラットフォームを提供する機敏な挑戦者として位置づけています。機器専門メーカーは、ベンダーロックインを懸念する顧客を取り込むため、サードパーティのAIプラグインを受け入れるオープンアーキテクチャシステムで差別化を図っています。グループ購買組織が一括割引を交渉するため、消費材における価格圧力が続いており、試薬メーカーはより粘着性の高い収益のためにトレーニングと品質管理ソフトウェアをバンドルすることを余儀なくされています。

新興の機会は、HPVトリアージのためのデュアル染色細胞学や希少疾患パネルなどのニッチアッセイに焦点を当てており、知的財産と臨床エビデンスが防御可能なマージンを生み出しています。AIアルゴリズムが現在臨床グレードの検証を必要とするため、規制経験を持つベンダーが優位に立っています。全体として、組織学および細胞学市場内でスキャナー、試薬、分析を一体的なパッケージで供給できる企業を優遇する統合ソリューション需要を背景に、継続的なM&Aが予想されます。

組織学および細胞学産業のリーダー企業

Abbott Laboratories

Becton Dickinson and Company

Merck KGaA

F. Hoffmann-La Roche Ltd

Hologic Inc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:高度な診断サービスを専門とする米国病理医協会認定ラボであるSuperb Dxは、尿細胞学向けAI駆動ソフトウェアのリーダーであるAIxMedと戦略的協業を締結しました。このパートナーシップにより、AIxMedの独自AIテクノロジーがSuperb Dxのデジタル病理プラットフォームに統合され、泌尿器科市場向けの高度な診断ソリューションのポートフォリオが強化されます。

- 2025年10月:AIxMed Inc.とBiopticka Laboratořは、パリシステムをサポートし膀胱がん検出を強化する尿細胞学向けAIソリューションであるAIxUROを統合するための覚書に署名しました。

- 2025年2月:Thermo Fisher Scientificは、SolventumのPurification and Filtration事業を41億米ドルで買収することに合意し、ライフサイエンスソリューション部門に約10億米ドルを追加しました。

- 2025年1月:Rocheは、単一スライド上で60以上のB細胞リンパ腫サブタイプをカバーするVENTANA KappaおよびLambda Dual ISH mRNAプローブカクテルのFDA承認を取得しました。

世界の組織学および細胞学市場レポートの調査範囲

レポートの調査範囲として、細胞学と組織学は病理学の2つの異なる分野であり、細胞学は主に個々の細胞または細胞クラスターを観察し、組織学は多くの種類の細胞を含む組織全体の切片を検査します。

組織学および細胞学市場は、検査タイプ、検査種別、用途、エンドユーザー、地域によってセグメント化されています。検査タイプ別では、市場は組織学と細胞学にセグメント化されています。検査種別では、市場は顕微鏡検査、分子遺伝学検査、フローサイトメトリーにセグメント化されています。用途別では、市場は臨床診断、創薬・開発、研究、トランスレーショナル・バイオマーカー検証にセグメント化されています。エンドユーザー別では、市場は病院およびクリニック、学術・研究機関、その他のエンドユーザーにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東およびアフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(米ドル)による市場規模と予測を提供しています。

| 組織学 |

| 細胞学 |

| 機器 |

| 分析ソフトウェアシステム |

| 消費材・試薬 |

| サービス |

| 顕微鏡検査 | 細胞遺伝学的検査 | 核型分析 |

| 蛍光インサイチュハイブリダイゼーション(FISH) | ||

| ポリメラーゼ連鎖反応 | ||

| その他の顕微鏡検査 | ||

| 分子遺伝学検査 | ||

| フローサイトメトリー |

| 臨床診断 |

| 創薬・開発 |

| 研究 |

| トランスレーショナル・バイオマーカー検証 |

| 病院および診断ラボ |

| 学術・研究機関 |

| 製薬・バイオテクノロジー企業 |

| 受託研究機関(CRO) |

| リファレンスラボ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東およびアフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東およびアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 技術別 | 組織学 | ||

| 細胞学 | |||

| 製品別 | 機器 | ||

| 分析ソフトウェアシステム | |||

| 消費材・試薬 | |||

| サービス | |||

| 検査種別 | 顕微鏡検査 | 細胞遺伝学的検査 | 核型分析 |

| 蛍光インサイチュハイブリダイゼーション(FISH) | |||

| ポリメラーゼ連鎖反応 | |||

| その他の顕微鏡検査 | |||

| 分子遺伝学検査 | |||

| フローサイトメトリー | |||

| 用途別 | 臨床診断 | ||

| 創薬・開発 | |||

| 研究 | |||

| トランスレーショナル・バイオマーカー検証 | |||

| エンドユーザー別 | 病院および診断ラボ | ||

| 学術・研究機関 | |||

| 製薬・バイオテクノロジー企業 | |||

| 受託研究機関(CRO) | |||

| リファレンスラボ | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| オーストラリア | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 湾岸協力会議(GCC) | ||

| 南アフリカ | |||

| その他の中東およびアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

組織学および細胞学市場は2026年にどれだけの収益を生み出しますか?

市場は2026年に266億1,000万米ドルを生み出し、2031年までに492億5,000万米ドルに達すると予測されています。

2031年にかけて組織学および細胞学において最も急速に成長する地域はどこですか?

アジア太平洋地域は、各国政府が大規模なスクリーニングおよび自動化プロジェクトに資金を提供するにつれ、13.76%の年平均成長率を記録しています。

なぜ細胞学が組織学に対してシェアを拡大しているのですか?

液体生検およびその他の低侵襲手法がリアルタイムモニタリングの選択肢を生み出し、14.01%の年平均成長率で細胞学の量を増加させています。

最も急速な拡大を示す製品カテゴリーはどれですか?

クラウド提供型診断サービスは、ラボがスライドデジタル化とAI分析をアウトソーシングするにつれ、13.62%の年平均成長率で成長しています。

AIツールは病理業務にどのような影響を与えていますか?

AIトリアージを伴うホールスライドイメージングが定型スクリーニングを自動化し、病理医が複雑な症例に集中できるようにするとともに、処理時間を短縮しています。

小規模ラボにおけるデジタルスキャナーの普及を妨げているものは何ですか?

1台あたり50,000〜300,000米ドルの設備投資コストとITインフラは、6年間のROI予測にもかかわらず、依然として主要な障壁となっています。

最終更新日: