分子細胞遺伝学市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.47 十億米ドル |

| 市場規模 (2031) | 5.41 十億米ドル |

| 成長率 (2026 - 2031) | 9.25% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる分子細胞遺伝学市場分析

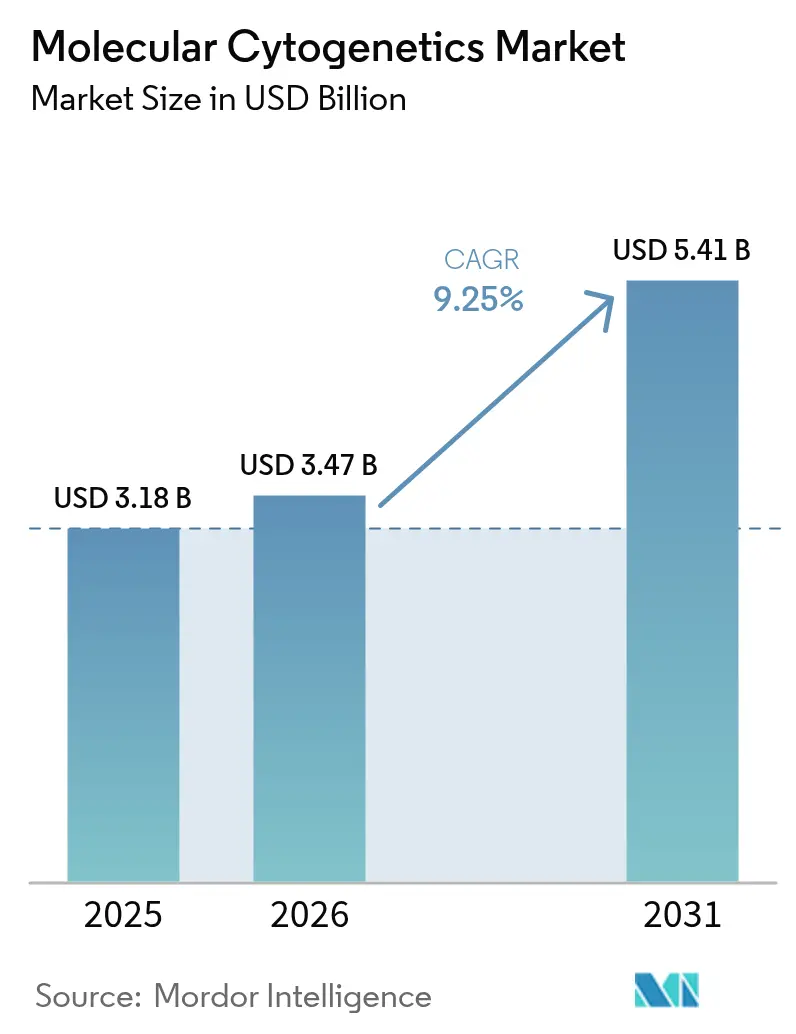

分子細胞遺伝学市場規模は2025年に31億8,000万米ドルと評価され、2026年の34億7,000万米ドルから2031年には54億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率は9.25%です。

FDAによる標準化された規制経路、腫瘍学に特化した遺伝子検査に対する償還範囲の拡大、そして画像ベースのゲノミクスとAIの急速な融合が、需要を上昇軌道に維持しています。新たなコンプライアンス業務に対応できない中小規模の検査機関における統合が進み、競争力学は統合プラットフォームプロバイダーへとシフトしています。標的療法に対応したコンパニオン診断は、現在、日常的な細胞遺伝学的検査の商業的基盤を形成しており、継続的なメニュー拡充を促進しています。また、検査機関は検体量の増加に対応するためデジタルトランスフォーメーションを加速させており、核型解析の自動化とクラウドベースのレポート統合を実現するソフトウェアソリューションの二桁成長を牽引しています。

主要レポートのポイント

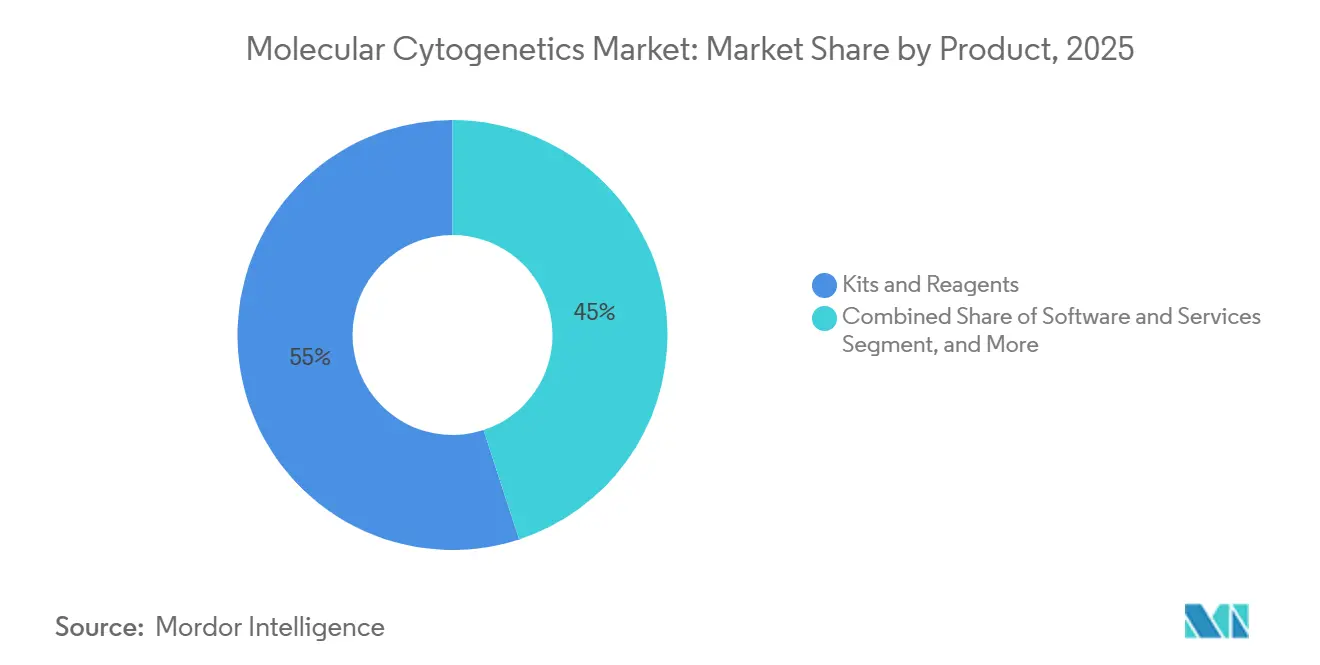

- 製品タイプ別では、キット・試薬が2025年の分子細胞遺伝学市場規模において55.02%のシェアを占めてトップとなり、ソフトウェア・サービスは2031年にかけて年平均成長率12.08%で拡大しています。

- 技術別では、蛍光インサイチュハイブリダイゼーションが2025年の分子細胞遺伝学市場シェアの58.21%を占め、アレイ比較ゲノムハイブリダイゼーションは2031年にかけて年平均成長率15.60%で拡大する見込みです。

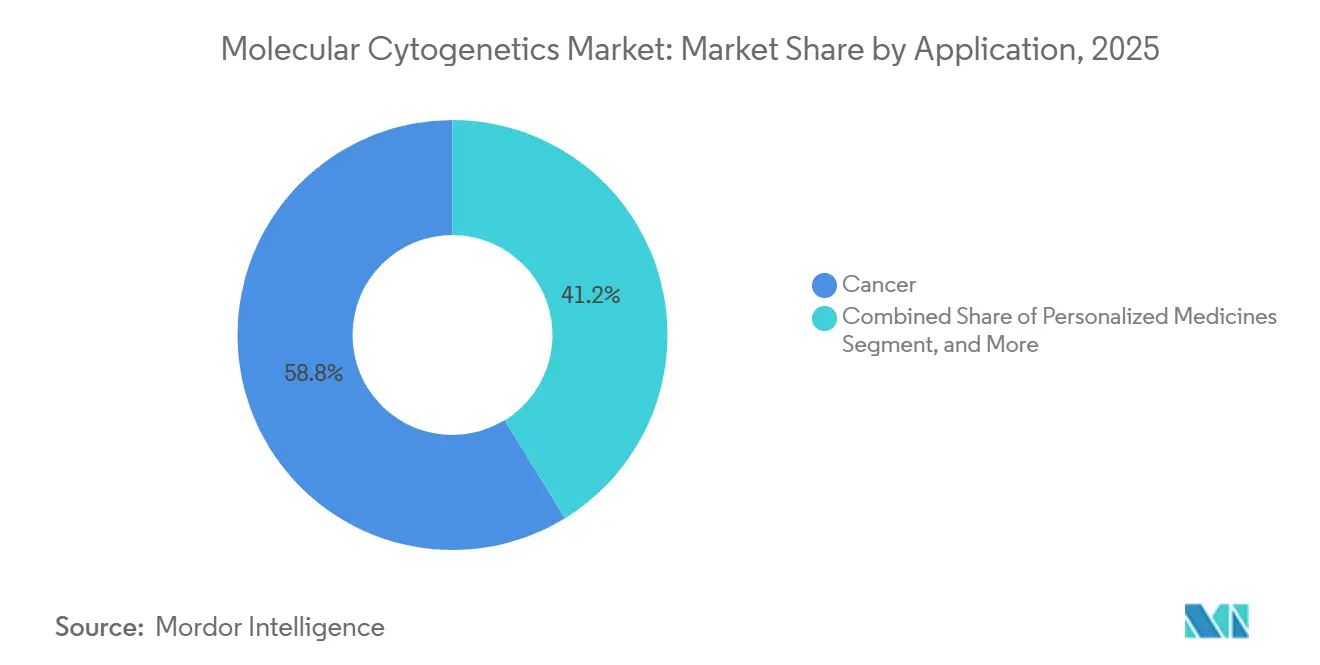

- 用途別では、がん検査が2025年の収益の58.76%を占め、個別化医療ワークフローは予測期間中に年平均成長率17.55%で成長しています。

- エンドユーザー別では、臨床・研究検査機関が2025年収益の46.35%を占め、製薬・バイオテクノロジー企業および受託研究機関は年率13.78%で成長しています。

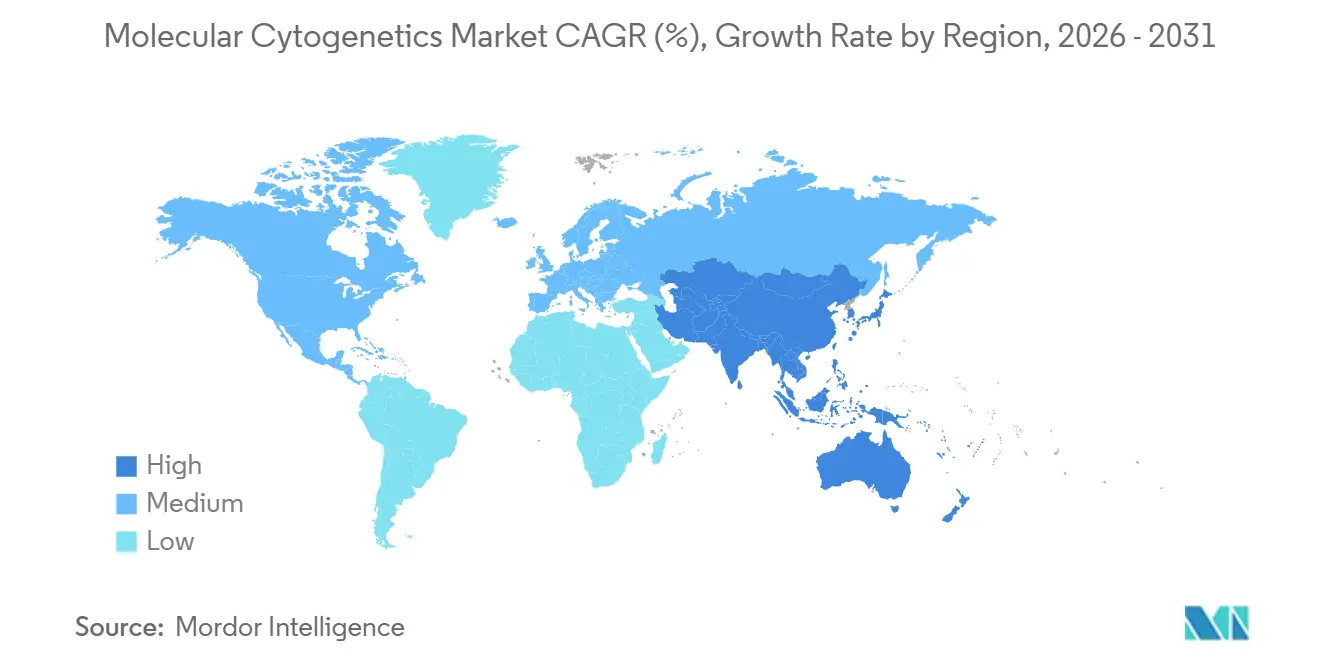

- 地域別では、北米が2025年の収益シェアの37.21%を占め、アジア太平洋が年平均成長率11.22%で2031年にかけて最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

分子細胞遺伝学市場のドライバー影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| がん・遺伝性疾患の有病率の上昇 | +2.1% | グローバル、特に北米・欧州・高齢化が進むアジア太平洋地域 | 長期(4年以上) |

| 標的療法・コンパニオン診断への注目の高まり | +1.8% | 北米・EU、日本・韓国での早期導入 | 中期(2~4年) |

| ゲノム研究に対する官民資金の拡大 | +1.5% | 北米、EU、中国 | 中期(2~4年) |

| 個別化医療中心の検査の急速な普及 | +1.9% | グローバル、北米・西欧・都市部アジア太平洋ハブが主導 | 中期(2~4年) |

| 自動化・AI対応デジタル細胞遺伝学 | +1.4% | 北米・EU、中東のリファレンスラボへの波及 | 短期(2年以内) |

| クラウドベース画像解析プラットフォームの台頭 | +1.2% | グローバル、北米で最も強い規制追い風 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

がん・遺伝性疾患の有病率の上昇

世界の腫瘍症例数は着実に増加しています。アメリカがん協会は、2025年の米国における新規がん診断数が200万件に達し、2024年比で1.3%増加したと報告しています。[1]アメリカがん協会、「がんの事実と数字 2025年」、cancer.orgこれらの症例の約10%は血液悪性腫瘍を含み、治療を導くための継続的な細胞遺伝学的モニタリングが必要です。同様に、米国では毎年出生児の3%に影響を与える染色体異常が、こうしたモニタリングの必要性の高まりを示しています。出生前ガイドラインは現在、超音波検査で異常が検出された胎児に対して染色体マイクロアレイ解析を推奨しており、対象集団が拡大しています。世界保健機関は、2040年までにがん罹患率が世界全体で47%増加すると予測しており、最も顕著な成長はアジア太平洋地域とサハラ以南アフリカで見込まれています。[2]国立がん研究所、「NCI予算と歳出」、cancer.govこれらのトレンドが分子細胞遺伝学への持続的な需要を確保しています。

標的療法・コンパニオン診断への注目の高まり

検証済みの細胞遺伝学的バイオマーカーは、精密医療の推進に不可欠です。2024年、FDAは腫瘍学において67件のブレークスルーセラピー指定を付与し、そのうち41%が細胞遺伝学的または分子的層別化を必要としました。[3]米国食品医薬品局、「ブレークスルーセラピー指定」、fda.govFoundationOne CDxは2025年に蛍光インサイチュハイブリダイゼーションによるHER2増幅を含めることで診断能力を拡大しました。欧州および日本の規制当局は現在、蛍光インサイチュハイブリダイゼーションプローブの分析的妥当性確認を要求しており、償還基準を整合させています。さらに、医薬品スポンサーはバスケット試験における患者スクリーニングに蛍光インサイチュハイブリダイゼーションまたはアレイ比較ゲノムハイブリダイゼーションを活用する傾向が強まっており、商業的な上市前の検査量を増加させています。

ゲノム研究に対する官民資金の拡大

国立がん研究所は2025年に、2028年までに50万人の参加者の核型解析を目指すキャンサームーンショットバイオバンクに1億8,000万米ドルを配分しました。[4]国立がん研究所、「NCI予算と歳出」、cancer.gov2025年12月までに、NHGRIのAll of Usプログラムは41万3,000人のボランティアを登録し、各人にアレイ比較ゲノムハイブリダイゼーションが予定されています。中国の精密医療イニシアチブは、中小都市の細胞遺伝学インフラに人民元80億元(11億米ドル)を投資しています。英国は、50万件の全ゲノム配列解析に細胞遺伝学的妥当性確認を統合するために15億米ドルを確保しています。これらの投資は機器の取得と試薬の使用を支援し、分子細胞遺伝学市場を強化しています。

個別化医療中心の検査の急速な普及

病院検査機関は現在、核型解析、蛍光インサイチュハイブリダイゼーション、薬理ゲノミクスを単一の作業指示に組み合わせています。米国病理学者会議による2025年の調査では、米国の検査機関の68%が異常核型に対して蛍光インサイチュハイブリダイゼーションへのリフレックス検査を実施しており、2023年の52%から増加していることが明らかになりました。2025年、メイヨークリニックはMYC、BCL2、BCL6の蛍光インサイチュハイブリダイゼーションと次世代シーケンシングを組み合わせたパネルを導入し、治療決定までの時間を大幅に短縮しました。米国血液学会のガイドラインは急性リンパ芽球性白血病において四半期ごとの蛍光インサイチュハイブリダイゼーションモニタリングを推奨しており、患者あたりの検査頻度を3倍にしています。AIによる意思決定支援システムは現在、リフレックス細胞遺伝学の症例を特定し、三次医療センターでの感度を維持しながら不要なオーダーを削減しています。

分子細胞遺伝学市場の抑制要因影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高スループット機器・蛍光インサイチュハイブリダイゼーションイメージャーの高い資本コスト | -1.3% | グローバル、低・中所得国で最も顕著 | 中期(2~4年) |

| 訓練を受けた細胞遺伝学技術者の不足 | -0.9% | 北米・EU、中東・アジア太平洋にも拡大 | 長期(4年以上) |

| データ主権コンプライアンスの負担 | -0.6% | EU(GDPR)、中国(PIPL)、北米での選択的影響 | 中期(2~4年) |

| アレイベース出生前パネルの償還遅延 | -0.7% | 北米(CMS)、一部EU諸国、新興アジア太平洋 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高スループット機器・蛍光インサイチュハイブリダイゼーションイメージャーの高い資本コスト

自動化された蛍光インサイチュハイブリダイゼーションスキャナーおよびアレイシステムの取得費用はプラットフォームあたり100万米ドルを超える場合があり、中規模の検査機関に複数年にわたる減価償却スケジュールの負担をかけています。AI対応の画像解析モジュールはソフトウェアライセンス料を追加し、参入障壁をさらに引き上げています。リース制度は存在するものの、多くの場合、消耗品の最低購入量が設定されており、営業利益率を圧迫しています。資本圧力は、蛍光インサイチュハイブリダイゼーション、アレイ比較ゲノムハイブリダイゼーション、光学ゲノムマッピングにわたるフルサービスメニューの構築を目指す施設において特に深刻です。

臨床検査機関における訓練を受けた細胞遺伝学技術者の不足

上級技術者の退職と専門プログラムへの入学者数の限界が、人材不足を拡大させています。高度な自動化が進んでいても、複雑な再配列や稀な構造変異の検証には依然として人間の監視が必要です。訓練サイクルは2~3年かかるため、需要の成長に対して供給の回復が大幅に遅れています。検査機関は高度な症例のアウトソーシングや検査範囲の縮小によって対応していますが、いずれも分子細胞遺伝学市場の成長軌道を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

分子細胞遺伝学市場セグメント分析

製品別:

試薬主導からサブスクリプションソフトウェアへのシフトソフトウェアは現在、分子細胞遺伝学市場において最もダイナミックな成長レバーであり、予測年平均成長率は12.08%です。キット・試薬が2025年に55.02%の収益シェアを占める一方、検査機関は手動レビュー時間を半減させ、分散型ケースサインアウトを可能にするクラウドネイティブ分析に新たな資本を投入しています。その証左として、400万枚の染色体画像で訓練されたCHROMAファウンデーションモデルが挙げられ、このリソースは現在、自動化された分裂中期スプレッド解析の基盤となっています。商業プラットフォームはハードウェアの交換なしに継続的なAIアップデートを統合し、設置済み顕微鏡の有効寿命を延ばしています。

サービスはソフトウェアと並行して機能しており、リモートバイオインフォマティシャンが社内の細胞遺伝学者を持たない小規模施設にオンデマンドの妥当性確認を提供しています。消耗品は依然として不可欠であり、特に腫瘍特異的異常に合わせた使い捨てプローブセットが重要です。しかし、クラウド、AI、マイクロサービス課金の融合が支出パターンを着実に変化させています。機器は依然として重要ですが、アップグレードはソフトウェア中心となり、収益構成がデジタルセグメントへと傾いています。その結果、単純な量的増加ではなく、分子細胞遺伝学市場規模の広範な再分配が生じています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

技術別:

アレイ比較ゲノムハイブリダイゼーションが加速、蛍光インサイチュハイブリダイゼーションは臨床での定着を維持蛍光インサイチュハイブリダイゼーションは2025年に分子細胞遺伝学市場シェアの58.21%を維持しました。これは臨床医がその実績ある精度を信頼し、規制当局が明確なコーディング経路を付与しているためです。それにもかかわらず、アレイ比較ゲノムハイブリダイゼーションはゲノム全体のカバレッジとスケーラビリティにより、予測年平均成長率15.60%で勢いを増しています。ハイブリッド技術も台頭しており、免疫表現型付き懸濁液多重蛍光インサイチュハイブリダイゼーションは1回の実行で複数の転座を検出できるようになっています。

光学ゲノムマッピングはこれらの手法を補完し、核型解析単独と比較して血液悪性腫瘍における診断精度を15%向上させています。そのため、検査機関は解像度とターンアラウンドタイムを最大化するためにモダリティを組み合わせています。このマルチモーダルツールキットは、多様なプローブ化学とアレイフォーマットに対応できる柔軟なプラットフォームを中心に将来の調達戦略が展開される理由を示しています。

用途別:

個別化医療が成長ランキングのトップにがん検査は日常的なオーダーパターンの中核を形成し、2025年の収益の58.76%を占めました。標的療法の展開により、染色体転座とコピー数変化が薬剤選択と耐性モニタリングに情報を提供するため、細胞遺伝学的アッセイが引き続き注目されています。個別化医療の分野は絶対値では小さいものの、支払者がゲノムガイド治療経路を承認するにつれて年率17.55%の成長が見込まれています。出生前・遺伝性疾患パネルは公衆衛生スクリーニングプログラムにおいて安定した需要を維持していますが、腫瘍学の収益ウェイトが技術採用サイクルのバロメーターとなっています。

個別化医療と腫瘍学の融合により、すべての実行可能な所見が診断と投与量最適化の両方を支援できるようになり、従来の用途の境界が曖昧になっています。このシナジーは、精密医療の展開を担う病院幹部の間で分子細胞遺伝学産業のプロファイルを高めています。商業メニューは、腫瘍医の単一検体ソリューションへの需要を満たすために、蛍光インサイチュハイブリダイゼーション、アレイ比較ゲノムハイブリダイゼーション、光学マッピングを包括的なパネルにパッケージ化する傾向が強まっています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

エンドユーザー別:

製薬企業・受託研究機関が上流での採用を牽引臨床・研究検査機関は2025年に全検査の約半数を処理し、46.35%のシェアを占めており、定着したオーダー経路と確立された償還メカニズムを反映しています。高度な紹介センターは引き続き高スループットスキャナーを追加していますが、人員不足により増分的な利益は制限されています。より急速な成長は製薬・バイオテクノロジー企業および受託研究機関に属しており、第III相腫瘍学試験内のゲノム層別化から年平均成長率13.78%が生じています。コンパニオン診断の共同開発がプラットフォームの標準化を促進し、医薬品スポンサーとのベンダー関係を重要なものにしています。

病院は手動タッチポイントを最小限に抑えたターンキーワークフローを重視し、受託研究機関はデータリッチな規制申請をサポートするクラウドダッシュボードを採用しています。国家ゲノミクス助成金の下で資金提供を受けた学術コンソーシアムも、複雑な構造変異の高解像度マッピングに対する需要を高めています。これらのパターンが総合的に収益源を多様化し、特定の顧客クラスにおける景気循環的な変動からサプライヤーを守っています。

地域分析

北米分子細胞遺伝学市場

北米は2025年に分子細胞遺伝学市場の37.21%を占め、腫瘍ゲノミクスに対するメディケアの償還拡大およびFDAによる臨床検査室開発検査の監督近代化によってその地位が守られています。RocheによAI研究ハブを含む米国診断インフラへの500億米ドルの投資は、国内需要に対する長期的な信頼を示しています。カナダとメキシコは地域サプライチェーンに乗じて、コンパニオン診断へのアクセスを拡大しつつ、開発コストの全額負担を回避しています。

EMEA、APAC、オセアニアおよび南米の分子細胞遺伝学市場

欧州は成熟しながらも機会に富む市場であり続けています。英国の1億9,000万米ドルのゲノミクス投資は汎欧州データ共有パイロットを支援しており、EU全域でのデバイス再分類により認証期間が短縮されています。しかし、厳格なデータ主権規制がクラウドベースの画像アーカイブへの移行を遅らせる可能性があり、ベンダーはオンプレミス暗号化モジュールの提供を余儀なくされています。それでも、高いがん罹患率とユニバーサルヘルスカバレッジにより、ドイツ、フランス、北欧諸国全体で安定した検体量が確保されています。 アジア太平洋地域は最も速い11.22%のCAGRを記録しており、中国の人口規模の腫瘍シーケンシング、日本の精密医療パネルへの償還、およびインドの急速拡大する民間病院セクターが牽引しています。政府の助成プログラムは2024年に複数の国家バイオバンクプロジェクトを支援し、従来は感染症サーベイランスに注力していた検査室ネットワークを拡大しました。オーストラリアの10年間にわたる5億米ドルのゲノミクスへのコミットメントが地域の勢いをさらに強固なものにしています。中東・アフリカおよび南米は普及曲線の初期段階にありますが、がん有病率の上昇と診断能力の構築が、予測期間中の細胞遺伝学的検査需要の増加を示唆しています。

競争環境

競争は中程度に分散しており、上位5社が分子細胞遺伝学市場の相当な市場シェアを集合的に支配しています。Thermo Fisher Scientific、Illumina、Abbott、Roche、Bio-Radは、プローブ、ハードウェア、分析にわたる垂直統合ポートフォリオを通じてセグメントを支えています。Thermo Fisher Scientificは買収のために400億~500億米ドルの資金を確保していることを示唆しており、さらなる統合に対する投資家の期待を強化しています(bioprocessintl.com)。IlluminaのTruSight Oncology ComprehensiveはFDAの最初の汎がんIVD認可を獲得し、ハイブリッドシーケンシング・細胞遺伝学ワークフローにおける同社のリーダーシップを確固たるものにしました。

Abbottは既存のメタボロミクスプラットフォームと互換性のあるAI強化画像キットに再注力し、事業間のシナジーを強調しています。RocheのUS施設への大規模投資は、ポイントオブケア細胞遺伝学へのピボットを示しており、BDとQuest Diagnosticsのフローサイトメトリーベースのコンパニオン診断に関する提携はクロスモダリティ統合を示しています。一方、ソフトウェア中心の新規参入者はデジタルパソロジーに関する規制緩和を活用し、汎用画像ハードウェアの上に重なるSaaS解析レイヤーを提供しています。光学ゲノムマッピングの専門企業は、特に血液腫瘍学における構造変異発見の未充足ニーズを標的とし、エンドユーザーの対象プールを拡大しています。これらの動きが総合的に、差別化がもはや試薬化学と同様に情報処理能力に依存する市場を生み出しています。

分子細胞遺伝学産業のリーダー企業

Agilent Technologies, Inc.

Bio-Rad Laboratories, Inc.

F.Hoffmann-La Roche Ltd.

PerkinElmer, Inc.

Thermo Fisher Scientific Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げた分子細胞遺伝学市場の企業

- Abbott Laboratories

- Agilent Technologies

- Bionano Genomics

- Bio-Rad Laboratories

- Bio-Techne (ACD)

- Creative Bioarray

- CytoTest

- Empire Genomics a Biocare Medical Company

- Roche

- Genial Genetic Solutions

- Genomic Vision

- Hangzhou Diagens Biotechnology Co., Ltd.

- Illumina

- Oxford Gene Technology Inc.

- Oxford Nanopore Technologies

- PerkinElmer

- Quest Diagnostics

- Sysmex

- Thermo Fisher Scientific

分子細胞遺伝学市場における最近の業界動向

- 2026年3月:Bionano Genomicsは、メリーランド州ボルチモアで3月14日~18日に開催された2026年米国医学遺伝学・ゲノム学会年次総会(ACMG)に参加しました。このイベントは分子細胞遺伝学の進歩を強調し、臨床研究者が光学ゲノムマッピング(OGM)の高まる可能性を紹介しました。彼らの研究結果は、細胞遺伝学の推進と分子ゲノム解析手法の補完におけるOGMの重要な役割を強調しました。

- 2025年10月:Bio-TechneとOxford Nanoporeは、組織コンテキストの構造変異解析のためにRNAscopeスペーシャルトランスクリプトミクスとナノポアシーケンシングを統合し、提携を2032年まで延長しました。

- 2025年4月:Rocheは、新たな米国遺伝子治療製造施設とAI診断センターを含む500億米ドルの投資計画を発表し、先進的な分子検査におけるリーダーシップを強化しました。

分子細胞遺伝学市場 レポートの範囲と調査方法論

市場の定義と主要カバレッジ

本調査では、分子細胞遺伝学市場を、蛍光in situハイブリダイゼーション(FISH)、アレイ/比較ゲノムハイブリダイゼーション(aCGH/CGH)、核型分析、および密接に関連するプローブベースの技術を通じて染色体および染色体以下の変異を検出するために使用される機器、キットおよび試薬、専用ソフトウェア、ならびに関連する分析サービスから世界中で生み出されるすべての収益ストリームと定義する。Mordor Intelligenceがこれらの製品・サービスをグループ化するのは、それらを総合することで、臨床医や研究者が、通常の細胞遺伝学の範囲を超えながらも完全な次世代シーケンシングには至らないゲノム異常を可視化できるようになるためである。

スコープ除外:蛍光または分子プローブを使用しない従来のGバンド核型分析は、本調査の規模算定から除外される。

このレポートでカバーされるセグメント

- 製品別

- 機器

- キット・試薬

- ソフトウェア・サービス

- 技術別

- 蛍光インサイチュハイブリダイゼーション(FISH)

- アレイ比較ゲノムハイブリダイゼーション

- 核型解析

- その他の技術

- 用途別

- 遺伝性疾患

- がん

- 個別化医療

- その他の用途

- エンドユーザー別

- 臨床・研究検査機関

- 病院・リファレンスセンター

- 学術・政府機関

- 製薬・バイオテクノロジー企業および受託研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場サイズ、および検証

一次調査

北米、欧州、アジア太平洋、およびラテンアメリカ全域の検査室ディレクター、病院病理医、プローブメーカー、および地域の医療調達担当者へのインタビューを実施した。これらの対話により、出荷量、平均検査スループット、および価格低下の前提条件が検証された。また、CRO科学者を対象とした短いオンライン調査により、個別化腫瘍学パネルにおける新興需要が明確化された。

デスクリサーチ

米国国立がん研究所SEERプログラム、Eurostat医療統計、日本のMHLWがん登録、およびVolzaの貿易出荷ログなど、オープンかつ高品質な情報源から貿易データおよび臨床使用データを抽出することから開始した。市場の背景は、新興の診断経路を明確にするAmerican Society of Human GeneticsおよびEuropean Society of Medical Oncologyが発行した協会ホワイトペーパーによってさらに深められた。企業の10-K、投資家向け資料、および選定された査読済み論文から、平均販売価格、キット利用率、および研究室の採用曲線が得られた。D&B HooversおよびQuestelの特許分析は、サプライヤー収益とパイプラインの強度のベンチマーク設定に役立てた。記載されている情報源は例示であり、データポイントの相互確認と精緻化のために多数の追加出版物が参照された。

市場規模算定と予測

トップダウンモデルは、公衆衛生機関が報告するがんおよび遺伝性疾患の検査量から始まり、分子細胞遺伝学的手法の普及率を適用して需要プールを構築し、それに地域別の混合ASPを乗じる。公開財務申告からのサプライヤー積み上げと選択的なチャネルチェックにより、最終調整前のボトムアップの妥当性確認が行われる。追跡される主要変数には、年間腫瘍生検数、FISH/aCGHに移行する出生前スクリーニングの割合、スライドあたりの平均試薬消費量、機器の交換サイクル、および地域の償還動向の変化が含まれる。2030年までの予測は、検査量をがん罹患率予測、キット価格の低下、および専門家インタビューで合意された予測検査室キャパシティ拡張に結びつける多変量回帰に依拠している。ボトムアップ入力のギャップ(例:民間検査室のスループット)は、出荷データと試薬の再注文頻度を三角測量することで補完される。

データ検証と更新サイクル

アウトプットは3つのゲートを通過する:自動分散スキャン、シニアアナリストによるピアレビュー、および少なくとも1名の以前のインタビュー対象者へのフォローアップ通話。レポートは年次で更新され、重要なイベント(主要な規制承認や価格リセット)が基礎変数を動かした場合に中間レビューが実施される。最終的な公開前監査により、クライアントが常に最新の見解を受け取れることが保証される。

Mordor Intelligenceの分子細胞遺伝学市場規模と他の公開予測との比較

公表されている市場価値がしばしば乖離するのは、企業が異なる製品スコープを選択し、独自の価格低下曲線を適用し、または不均一なスケジュールでモデルを更新するためである。

主要なギャップ要因には、ソフトウェアおよびサービス収益を省略した狭い定義、限られた地域データへの依存、静的なASP前提条件、およびモデル更新頻度の低さが含まれる。これらの要素は、上記の方法論を通じて当チームが積極的に対処している。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| USD 3.18 B(2025年) | Mordor Intelligence | |

| USD 2.63 B(2025年) | Global Consultancy A | ソフトウェア/サービスおよびいくつかの新興アジア市場を除外 |

| USD 1.02 B(2025年) | Industry Association B | 主に消耗品に焦点を当て、病院調達サンプルのみを使用 |

| USD 2.78 B(2025年) | Trade Journal C | ASPを2022年水準で固定し、非腫瘍学的用途を省略 |

総合すると、この比較は、Mordorの規律あるスコープ選択、多変量予測、および年次更新サイクルが、意思決定者が自信を持って依拠できる、バランスのとれた透明性の高いベースラインをもたらすことを示している。

レポートで回答される主要な質問

分子細胞遺伝学市場の2031年における予測値は?

2026年~2031年の年平均成長率9.25%を反映し、54億1,000万米ドルに達すると予測されています。

最も急速に拡大している製品セグメントはどれですか?

クラウドベースのソフトウェア・サービスであり、検査機関がハードウェアからサブスクリプションへと移行するにつれて年率12.08%で成長しています。

アジア太平洋が最も急成長している地域である理由は何ですか?

中国とインドの政府による精密医療プログラムが新たな細胞遺伝学検査機関の設立に資金を提供しており、2031年にかけて年平均成長率11.22%を牽引しています。

人材不足は検査機関のスループットにどのような影響を与えますか?

米国の病院における技術者の欠員率11%が、日常的な核型解析のターンアラウンドを最大14日間延長させており、自動化の採用を促進しています。

細胞遺伝学ワークフローを再定義している技術トレンドは何ですか?

AI対応核型解析、クラウドホスト型画像解析、スペーシャルマルチオミクスの統合が、検査機関の業務と収益モデルを再形成しています。

最終更新日: