自家マトリックス誘導軟骨形成市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 217.04 百万米ドル |

| 市場規模 (2031) | 328.73 百万米ドル |

| 成長率 (2026 - 2031) | 8.65% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

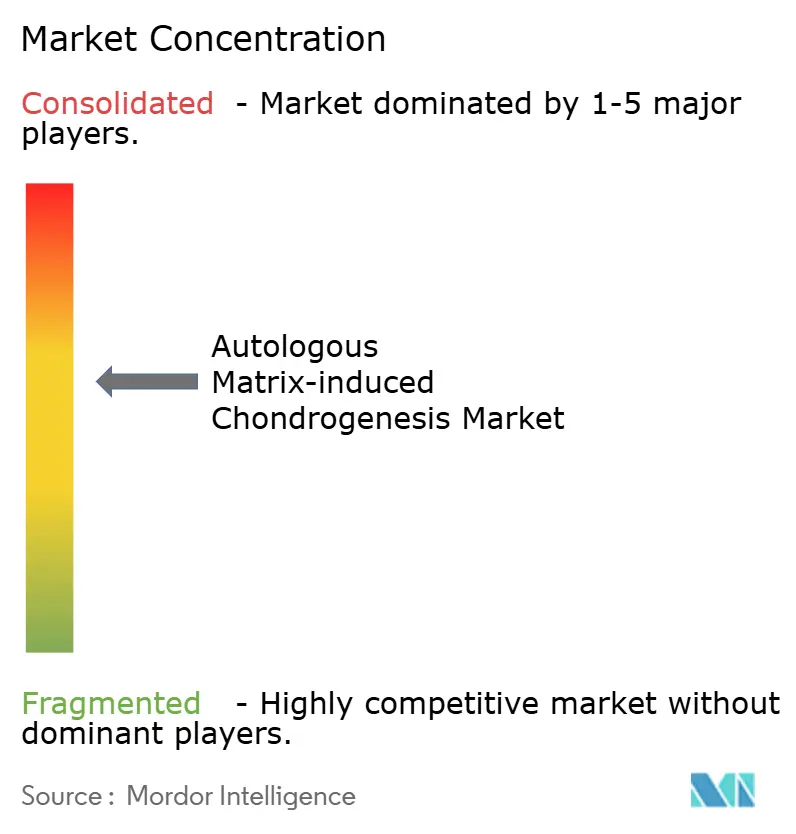

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自家マトリックス誘導軟骨形成市場分析

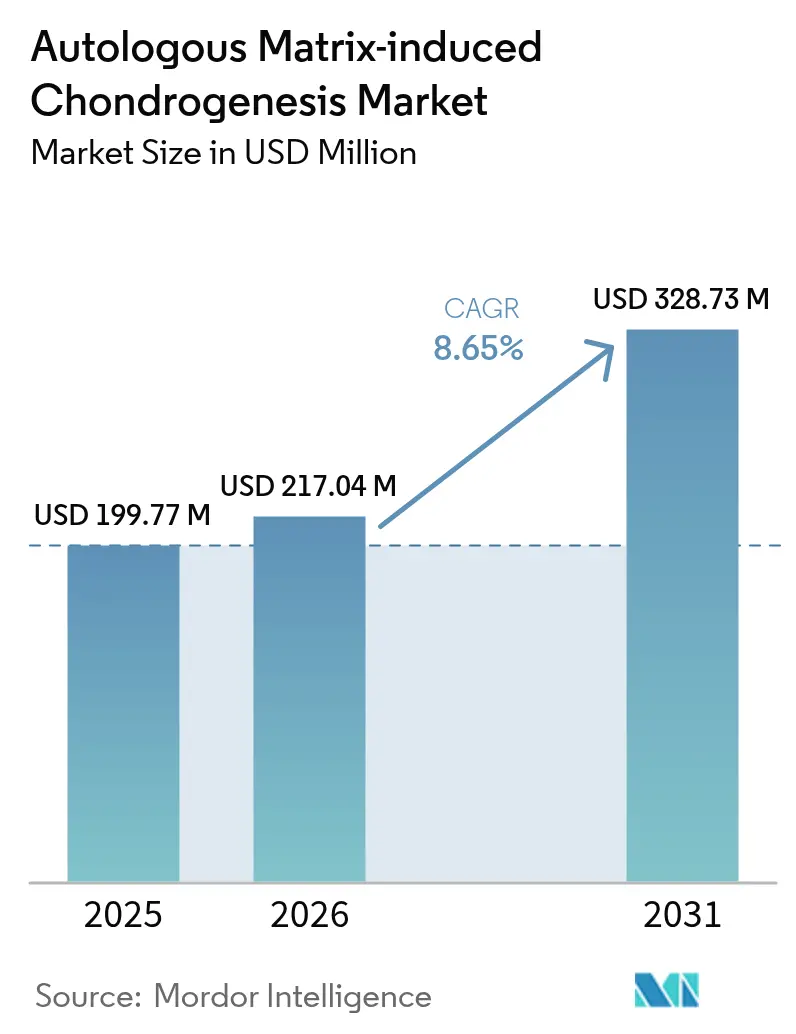

自家マトリックス誘導軟骨形成市場規模は、2025年の1億9,977万USDから2026年には2億1,704万USDへと成長し、2026年から2031年にかけて8.65%のCAGRで2031年までに3億2,873万USDに達すると予測されています。従来の微小骨折術と複雑な細胞ベースインプラントの間を埋める単一ステージの橋渡し手術を求める外科医の需要が成長を牽引しており、AMICは骨髄刺激と保護スキャフォールドを組み合わせることでこのニッチを満たしています。低侵襲整形外科技術の急速な普及、外来手術件数の増加、FDAクリアランスの継続的な取得が需要を支えています。ヒアルロン酸スキャフォールドが引き続き主要材料ですが、生体活性・薬物送達ハイドロゲルの革新によりキトサンプラットフォームが競合を上回る成長を見せています。北米は償還制度の整備と強固な臨床エビデンスにより首位を維持し、アジア太平洋はインフラ投資とスポーツ参加人口の増加を背景に最も急速な拡大を記録しています。

主要レポートのポイント

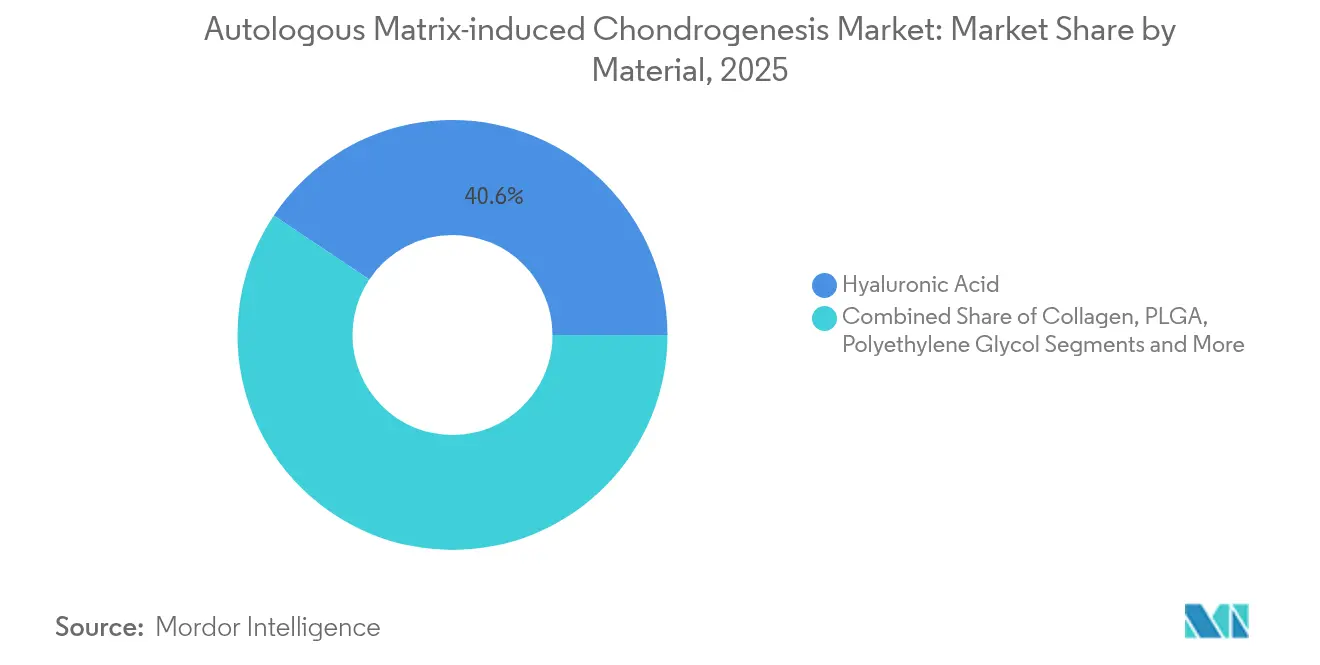

- 材料別では、ヒアルロン酸が2025年の自家マトリックス誘導軟骨形成市場シェアの40.62%を占め、キトサンおよびその他の新規生体材料は2031年にかけて11.35%のCAGRで成長すると予測されています。

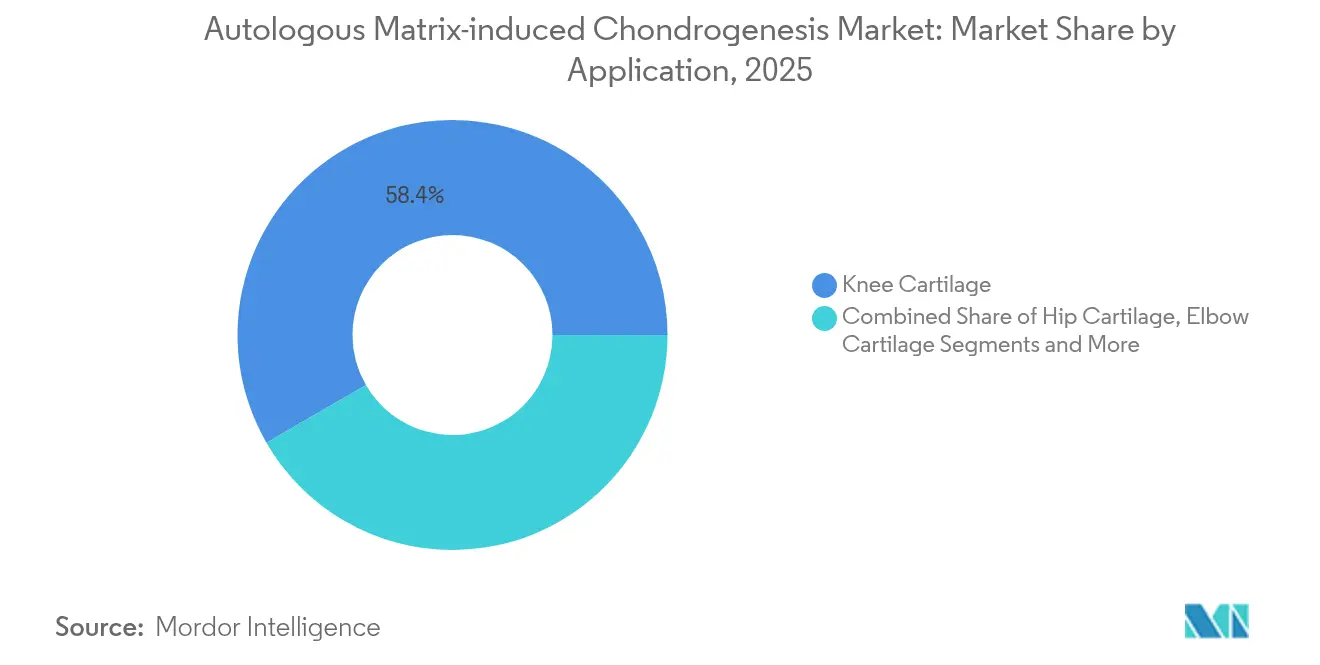

- 適用部位別では、膝軟骨が2025年の自家マトリックス誘導軟骨形成市場規模の58.35%を占め、股関節軟骨は2031年にかけて12.02%のCAGRで拡大すると予測されています。

- エンドユーザー別では、病院が2025年に52.67%の収益シェアで首位を占め、外来手術センターは2031年にかけて10.78%のCAGRで成長しています。

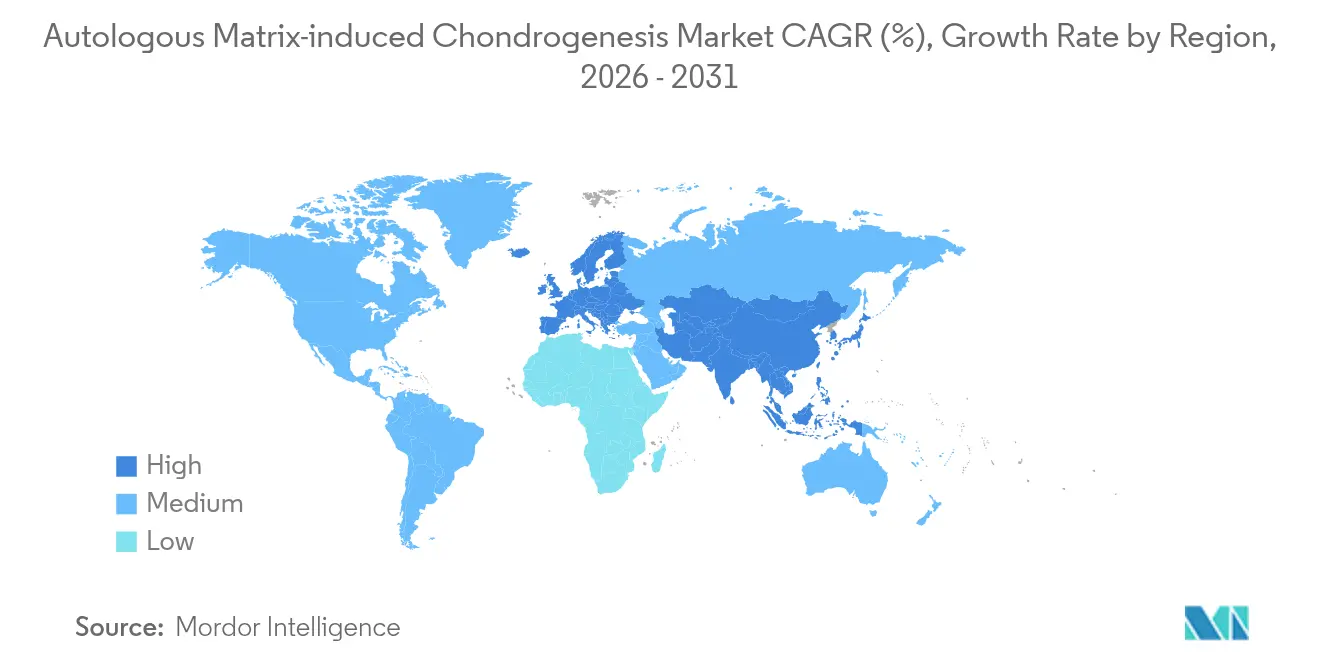

- 地域別では、北米が2025年の自家マトリックス誘導軟骨形成市場において36.20%のシェアを占め、アジア太平洋は2031年にかけて10.62%のCAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル自家マトリックス誘導軟骨形成市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 変形性関節症および軟骨損傷の有病率の上昇 | +2.1% | 北米および欧州で最も高い影響を持つグローバル | 中期(2〜4年) |

| 世界的なスポーツ関連外傷症例の増加 | +1.8% | アジア太平洋および北米を中心としたグローバル | 短期(2年以内) |

| 低侵襲整形外科手術に対する需要の加速 | +2.3% | 先進市場が主導するグローバル | 中期(2〜4年) |

| 膝軟骨修復に対する償還の拡大 | +1.2% | 主に北米および欧州 | 長期(4年以上) |

| AMICを採用する外来外科センターの急増 | +1.9% | 北米からアジア太平洋へ拡大 | 短期(2年以内) |

| 単一ステージ修復を可能にする次世代光架橋HAスキャフォールドの開発 | +1.4% | 先進市場での早期採用を伴うグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

変形性関節症および軟骨損傷の有病率の上昇

世界的な平均寿命は上昇しており、それに伴い変性関節疾患を発症するまで生存する人口も増加しています。変形性関節症は現在2,700万人のアメリカ人に影響を与えており、外傷後症例はさらに全体の10〜12%を占め、耐久性のある軟骨修復オプションに対する未充足の臨床ニーズを浮き彫りにしています。[1]Mahammad Gardashli、「外傷後変形性関節症の治療における機械的負荷と整形外科生物学的療法」、Frontiers in Bioengineering and Biotechnology、frontiersin.orgこのような背景のもと、単一ステージのAMIC手術は、高価な細胞増殖ステップを回避しながら組織の質を改善できるため、外科医に支持されています。中期的なエビデンスによれば、高度なインプラントで治療された患者は4年以内の人工膝関節全置換術のリスクが87%低下しており、本手術の価値に基づく論拠を強化しています。予算圧力に直面する医療システムは、AMICをより高い下流コストを伴う関節置換術を遅延または回避する手段として捉えています。人口の高齢化と活動的なライフスタイルの継続に伴い、軟骨病変の安定した流入が単一ステージソリューションへの需要を上昇軌道に乗せ続けるでしょう。

世界的なスポーツ関連外傷症例の増加

組織的スポーツへの参加は青少年、アマチュア、プロレベルで増加しており、整形外科ケアへの傷害流入が拡大しています。2014年から2023年にかけて、米国の救急部門では84万3,000件以上のサッカー関連下肢傷害が記録され、そのうち足首の問題が36.39%を占めました。プロバスケットボールも同様の負担を抱えており、筋骨格系の問題が全健康イベントの65.54%を占め、膝だけで約4分の1を占めています。[2]Vangelis Sarlis、「スポーツアナリティクスを用いたNBAリーグにおける傷害パターンとパフォーマンスへの影響」、Computation、mdpi.com AMICの低侵襲アプローチは距骨病変アスリートの80.8%を約43ヶ月以内にスポーツ復帰させており、リハビリ速度を重視する選手やチームに響く統計です。[3]Riccardo D'Ambrosi、「距骨骨軟骨病変に対する関節鏡下自家マトリックス誘導軟骨形成後のスポーツ復帰」、Clinical Journal of Sport Medicine、journals.lww.com 外科医はそのためAMICを保存的管理と関節置換術という両極端の間の実用的な橋渡しと見なしています。グローバルなスポーツ参加の継続的な成長、特にアジア太平洋での成長が、軟骨温存技術の候補プールを拡大するでしょう。

低侵襲整形外科手術に対する需要の加速

医療提供は、支払者の義務と患者の好みに後押しされ、入院病棟から外来手術室へと急速にシフトしています。外来手術センターはすでに米国の手術の72%を実施しており、病院外来部門と比較して45〜60%低いコストで運営できます。メディケア・メディケイドサービスセンターは、ASCリストに新たな整形外科コードを追加し、適格施設の償還を3.1%引き上げることでこの移行を加速させています。AIガイド針関節鏡検査などの技術的な実現手段により、生検針よりわずかに広いポータルを通じて単一ステージの軟骨修復を行うことが可能となり、軟部組織への外傷を軽減し回復時間を短縮します。[4]Alex B. Walinga、「第一中足趾節関節の骨軟骨病変に対する針関節鏡検査:標準化されたアプローチ」、PubMed、pubmed.ncbi.nlm.nih.gov ASC環境での患者報告満足度が92%に達し、待機時間が5分の1に短縮されていることから、外来モデルはAMIC採用の肥沃な土壌を提供しています。

単一ステージ修復を可能にする次世代光架橋HAスキャフォールドの開発

材料科学はヒアルロン酸スキャフォールドを単純な粘弾性フィラーをはるかに超えた領域へと押し進めています。トランスフォーミング成長因子ベータ3を担持する注射可能なHAハイドロゲルは、前臨床モデルにおいて強固な軟骨形成を刺激し、より厚く整然とした軟骨修復をもたらします。光架橋によりこれらの構造体がさらに安定化され、外科医が関節鏡検査中に欠損部内でスキャフォールドを直接成形・硬化させることが可能となり、ワークフローを簡素化し手術時間を短縮します。HyaloFASTなどの商業システムが日常的な臨床使用に入り、生体活性単一ステージインプラントの規制経路を検証しています。初期の臨床プログラムでは、二段階細胞療法と比較して機能回復の加速とドナー部位罹患率の低下が報告されています。製造プラットフォームが成熟しコストが低下するにつれ、これらの高度なHAスキャフォールドはAMICのアドレス可能市場を拡大すると期待されています。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 10年を超える長期臨床アウトカムの不確実性 | -1.8% | 特にエビデンスに基づく医療システムにおけるグローバル | 長期(4年以上) |

| 第一層整形外科拠点外での外科医の習熟度の限界 | -1.2% | 新興市場および世界の農村地域 | 中期(2〜4年) |

| 微小骨折術と比較した高い手術・スキャフォールドコスト | -1.5% | 特に新興経済圏のコスト感応市場 | 短期(2年以内) |

| 新規生体材料に対する規制の遅れ | -0.9% | 規制管轄によって影響が異なるグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

10年を超える長期臨床アウトカムの不確実性

AMICの5年生存率は膝で85%、足首で89%に達していますが、ほとんどの支払者やガイドラインパネルは標準治療の推奨を改訂する前に15年の耐久性を要求しています。そのため、若く活動性の高い患者は、初期のAMICアウトカムが優れているように見えても、より長い歴史的データセットを持つ治療法に誘導される可能性があります。スキャフォールドの組成から固定戦略に至るまでの手技の不均一性が統合分析を複雑にし、メタ研究の検出力を低下させています。一貫性のないリハビリプロトコルがさらなる変動性を加え、保険会社が生涯費用対効果をモデル化することを困難にしています。長期レジストリが成熟するまで、保守的な償還政策が手術件数を制限し続けるでしょう。

第一層整形外科拠点外での外科医の習熟度の限界

AMICは、一般的な研修医課程ではほとんど習得されない、正確な欠損部デブリードマン、軟骨下微小穿孔、およびスキャフォールド取り扱いスキルを要求します。農村病院や新興市場の外科医は、体系的なトレーニング経路を欠くことが多く、シンプルで器具が少ない微小骨折術にデフォルトする場合があります。実践的な経験の不足はまた合併症リスクを高め、早期採用者を躊躇させ、紹介ネットワーク内での懐疑論を助長します。デバイスメーカーは遺体実習や仮想モジュールを運営していますが、高い移動費と機器コストが低リソース環境での普及を制限しています。このスキルギャップはAMICの公平な地理的普及を遅らせ、件数を高件数センターに限定しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料別:ヒアルロン酸がリーダーシップを維持しながらキトサンが台頭

ヒアルロン酸構造体は2025年の自家マトリックス誘導軟骨形成市場シェアの40.62%を占めました。滑液中に本来存在することが細胞接着を支持し分解から保護するという利点の組み合わせが、外科医の支持を維持しています。このセグメントはまた、主要市場での規制上の摩擦を軽減する最も多くの査読済みエビデンスを生み出しています。それにもかかわらず、キトサンの11.35%のCAGRは、購買者がその抗菌特性、間葉系細胞適合性、および調整可能な分解性を評価していることを示しています。新規製剤はメソポーラスシリカナノ粒子を組み込んで軟骨形成を促進し、キトサンを次のフロンティアとして位置づけています。メーカーは軟骨-軟骨下勾配を模倣した多層構造体をスケールアップしており、適応症の拡大をもたらしています。

並行して、コラーゲン膜は長い臨床的親しみやすさと多用途な取り扱いにより、実質的な既存基盤を維持しています。PEGおよびPLGA設計は、機械的強度または緩やかな吸収が必須のニッチなニーズに対応しています。ヒアルロン酸製品の自家マトリックス誘導軟骨形成市場規模は2031年までに1億3,360万USDに達すると予測されており、キトサンは最も速い絶対的な成長をもたらす見込みです。コスト圧力が高まる中、生体活性を犠牲にせずに単価を下げることができるサプライヤーが決定的な足がかりを確保するでしょう。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

適用部位別:膝の優位性が股関節セグメントの台頭に直面

膝症例は2025年の自家マトリックス誘導軟骨形成市場規模の58.35%を占め、高い傷害発生率と関節鏡的アクセスのしやすさを反映しています。外科医は局所欠損、離断性骨軟骨炎、および複合半月板病変にAMICを使用し、20年以上にわたって洗練されたワークフローに自信を持っています。しかし、股関節手術は現在最も急速な成長を示しており、ナノ手術と軟骨工学プロトコルが試験から手術室へと移行するにつれて12.02%のCAGRを記録しています。最近の無作為化試験では視覚的アナログ疼痛スコアが7.8から0.2に低下しており、保守的な外科医が本手技を採用するよう促しています。

足首・距骨セグメントはスポーツ復帰データの有望性から恩恵を受けており、肩、肘、および小関節が専門的なパイプラインを充実させています。ロボティクスと画像診断の革新によりポータルサイズが縮小し精度が向上するにつれ、より多くの外科医が膝を超えた適応症を拡大し、歴史的な集中度を希薄化するでしょう。新興のエビデンスベースは、股関節アウトカムが膝のベンチマークに急速に匹敵する可能性を示唆しており、手術件数の増加を促進しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:外来手術センターが提供経済を再構築

病院は2025年に52.67%の収益シェアを維持し、統合された画像診断、麻酔サポート、および複雑な再手術への対応能力を活用しています。しかし、成長軸は外来手術センターへとシフトしており、単一ステージ整形外科に特化した手術室、画像診断ポッド、および滅菌スイートを追加しています。このセグメントの10.78%の予測CAGRは、品質目標を満たしながらも低コストのサイトを好む支払者の傾向を反映しています。自家マトリックス誘導軟骨形成市場参加者は現在、ASCが認定および在庫要件を満たすのを支援するために、インプラント、器具、およびデジタルワークフローツールをバンドルしています。

整形外科・スポーツ医学クリニックは中間的な位置を占め、術前評価と術後リハビリを担う紹介ハブとして機能しています。AMICに新たに参入する外科医のトレーニングにおいて中心的な役割を果たしながら専門知識を深めるにつれ、その手術シェアは安定を維持するでしょう。

地域分析

北米は2025年に36.20%のシェアで自家マトリックス誘導軟骨形成市場をリードしました。同地域は明確なFDA経路、ASC普及の拡大、および関節温存戦略を評価するアウトカムベースの支払いモデルから恩恵を受けています。最近のMACIアルスロおよびRejuvaKneeの承認により技術パイプラインがさらに検証され、外科医が適応症を拡大する自信を与えています。民間支払者は単一ステージ修復の償還をバンドル化する傾向を強めており、スキャフォールド使用に関連していた財務的不確実性を軽減しています。

欧州は強力な大学・産業間の連携と再生医療研究の伝統に後押しされ、僅差で続いています。Chondro-GideなどのCEマーク取得スキャフォールドは広く採用されており、各国の医療システムはAMICを費用対効果研究で評価し、より広範なカバレッジを解放する可能性があります。一方、ラテンアメリカはスポーツ傷害クリニックと官民整形外科センターへの投資を継続しており、段階的な価格設定と現地トレーニングを提供する意欲のあるサプライヤーに成長機会を提供しています。

アジア太平洋は10.62%のCAGRで最も急速に拡大している地域です。各国政府は病院建設にリソースを投入しており、高齢化人口が選択的関節手術の需要を押し上げています。中国は国内スキャフォールド製造を推進し、合弁事業を通じてグローバルブランドの参入障壁を下げながら、特定の軟骨手術の償還を開始しています。日本はロボティクスエコシステムを活用して股関節・足首関節鏡検査を洗練させており、インドの国家医療機器政策は費用対効果の高いインプラントの国内生産を支援しています。かつて医療ツーリズムに依存していた東南アジア諸国は、単一ステージ軟骨修復に適したASCネットワークを整備しています。一部の地域では学校サッカー選手の37.5%が膝傷害を経験するなど、若年スポーツ傷害率の上昇が潜在的な需要を裏付けています。

これらのダイナミクスが総合的に地域貢献を高め、収益源を多様化し、成熟した西洋経済への自家マトリックス誘導軟骨形成市場の歴史的依存を低減するでしょう。

競合環境

自家マトリックス誘導軟骨形成市場は中程度の集中度を示しています。多国籍整形外科グループは戦略的買収と自社研究開発を通じて、AMICをより広範なスポーツ医学ポートフォリオに統合しています。Smith+NephewはCartiHealを1億8,000万USDで買収し、早期変形性関節症に対応するサンゴベースのインプラントを追加して、微小骨折術補助剤を超えた価値提案を拡大しました。Zimmer BioMetはOrthoGrid買収を通じてAI対応画像診断と生物製剤カタログを組み合わせ、同時に軟骨修復が失敗した場合の関節置換術への転換を簡素化するセメントレス部分膝プラットフォームを展開しています。

Geistlichは数十年にわたるコラーゲン膜研究を活かし、Chondro-Gideを骨髄刺激の信頼できる基盤として位置づけています。VericelはMACIアルスロで新境地を開き、関節鏡検査を通じて展開可能な初のFDAクリアランス取得細胞化スキャフォールドにより、より広い外科医層にAMICを開放しました。競争上の優位性は、スタンドアロンのインプラント性能よりも、ロボット対応器具、クラウドベースのアウトカム追跡、外科医教育ポータルなどのエコシステムサポートに依存する傾向が強まっています。

価格感応度が高い新興市場にホワイトスペースの機会があります。最小限の設備投資を必要とするコスト最適化されたキトサンまたはハイブリッドスキャフォールドに注力するベンダーはアクセスを拡大できる立場にあります。規制の収束とブレークスルー生体材料の迅速審査経路は商業化タイムラインを短縮し、競争を激化させながらも技術普及を加速させる可能性があります。

自家マトリックス誘導軟骨形成業界リーダー

Anika Therapeutics, Inc.

B. Braun SE

Smith+Nephew

Zimmer Biomet Holdings

Geistlich Pharma AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Smith+NephewはAAOS 2025において先進的なロボット対応膝・股関節・肩再建技術を展示し、精密手術へのコミットメントを強化しました。

- 2025年1月:CartiHealのAgili-Cインプラントは、外科医が軟骨病変に対する実世界のアウトカムを強調する中で勢いを増しました。

- 2024年10月:AnikaはArthrosurfaceおよびParcus Medicalの売却計画を設定し、コア再生プラットフォームへの注力を強化しました。

- 2024年10月:Regenity BiosciencesはRejuvaKnee半月板インプラントのFDA 510(k)クリアランスを取得し、60番目の規制マイルストーンを達成しました。

グローバル自家マトリックス誘導軟骨形成市場レポートの調査範囲

本レポートの調査範囲として、AMICは無細胞コラーゲンマトリックスを欠損軟骨に微小骨折術と組み合わせて移植する単一ステージの軟骨再生アプローチです。これらの治療法は従来の手技と比較して優れたアウトカムを示しています。

自家マトリックス誘導軟骨形成市場は、材料別(ヒアルロン酸、コラーゲン、ポリエチレングリコール(PEG)、ポリ乳酸-コ-グリコール酸(PLGA)、その他の材料)、適用部位別(膝軟骨、肘軟骨、その他の適用部位)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に区分されています。本レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドを網羅しています。

本レポートは上記セグメントの金額(USD)を提供しています。

| ヒアルロン酸 |

| コラーゲン |

| ポリエチレングリコール(PEG) |

| ポリ乳酸-コ-グリコール酸(PLGA) |

| キトサンおよびその他の材料 |

| 膝軟骨 |

| 股関節軟骨 |

| 肘軟骨 |

| 足首・距骨軟骨 |

| その他の関節 |

| 病院 |

| 外来手術センター |

| 整形外科・スポーツ医学クリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 材料別 | ヒアルロン酸 | |

| コラーゲン | ||

| ポリエチレングリコール(PEG) | ||

| ポリ乳酸-コ-グリコール酸(PLGA) | ||

| キトサンおよびその他の材料 | ||

| 適用部位別 | 膝軟骨 | |

| 股関節軟骨 | ||

| 肘軟骨 | ||

| 足首・距骨軟骨 | ||

| その他の関節 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 整形外科・スポーツ医学クリニック | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

自家マトリックス誘導軟骨形成市場の現在の規模はどのくらいですか?

自家マトリックス誘導軟骨形成市場は2026年に2億1,704万USDと評価されています。

自家マトリックス誘導軟骨形成市場はどのくらいの速さで成長すると予測されていますか?

8.65%のCAGRで拡大し、2031年までに3億2,873万USDに達すると予測されています。

自家マトリックス誘導軟骨形成市場でリードしている材料セグメントはどれですか?

ヒアルロン酸スキャフォールドが強力な生体適合性データにより40.62%の最大シェアを占めています。

自家マトリックス誘導軟骨形成市場で最も急速に成長している地域はどこですか?

アジア太平洋が最も高い成長を示しており、2031年にかけて10.62%のCAGRが予測されています。

外来手術センターがAMIC採用にとって重要な理由は何ですか?

ASCはより低いコストと短い待機時間を提供し、その外来設定が単一ステージAMICワークフローに適しており、このエンドユーザーセグメントの10.78%のCAGRを推進しています。自家マトリックス誘導軟骨形成市場規模を2026年、2027年、2028年、2029年、2030年、2031年について予測しています。

AMIC普及を制限する主な課題は何ですか?

長期(10年超)の臨床データが限られていることが、確立された微小骨折術と比較した耐久性に関する支払者と外科医の懸念を高めています。

最終更新日: