高等教育ゲームベース学習市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

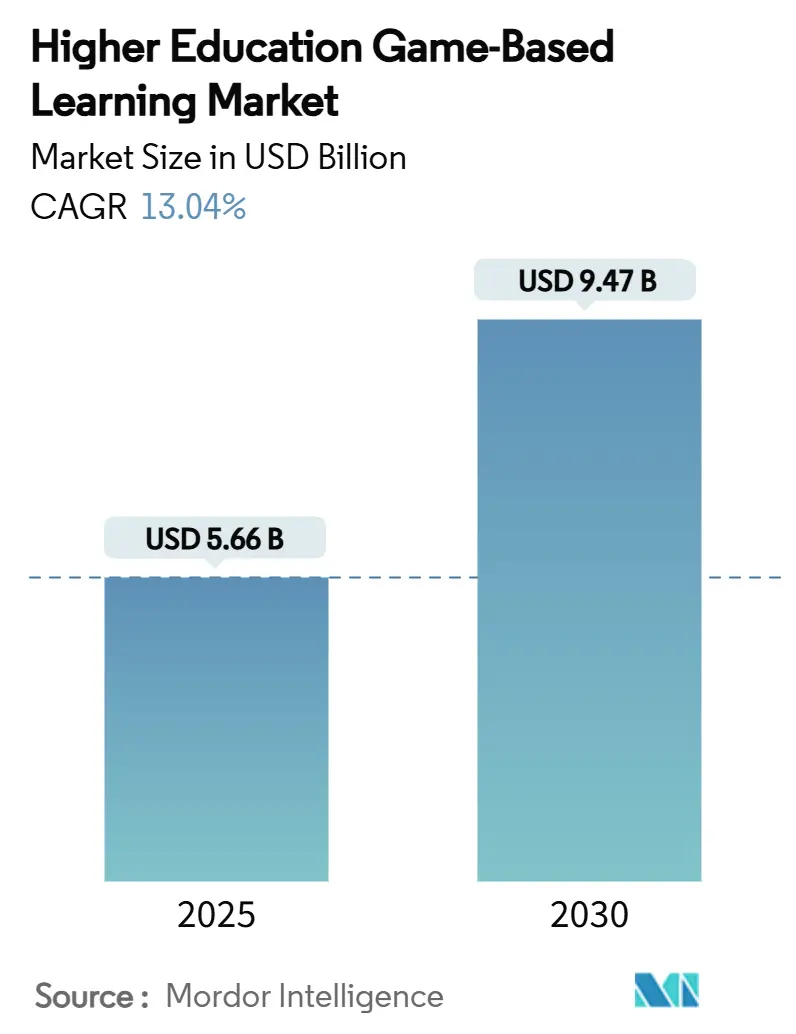

| 市場規模 (2025) | 5.66 十億米ドル |

| 市場規模 (2030) | 9.47 十億米ドル |

| 成長率 (2025 - 2030) | 13.04% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる高等教育ゲームベース学習市場分析

高等教育ゲームベース学習市場の規模は2025年に56億6,000万USDに達し、2030年には94億7,000万USDに達すると予測されており、見通し期間全体で堅調な13.04%のCAGRを示しています。この勢いは、エンゲージメントと修了率の指標を実証的に向上させ、コンピテンシーベースの評価戦略を支援するインタラクティブな学習形式への大学の決定的な移行を反映しています。パンデミック後のブレンデッドラーニングインフラの近代化、理論と実践を融合させた体験型教育への需要の高まり、そして手頃な価格のモバイルデバイスの世界的な普及が、持続的な拡大を支える基盤となっています。各機関は、実験室や職場のシナリオを再現するイマーシブシミュレーションに資本を投入しており、物理的リソースコストの削減と安全リスクの軽減を実現しています。市場はまた、デバイスに依存しないアクセスを可能にするクラウド展開モデルの恩恵を受けており、通学生や留学生の参加を拡大し、緊急遠隔学習時に露呈した公平性のギャップに対処しています。ステークホルダーは、投資提案を教育的インパクトだけでなく、インタラクティブな形式が定着率と就職成果を向上させるというデータ駆動型のエビデンスに基づいて評価するようになっており、高等教育ゲームベース学習市場は理事会や財務委員会にとって戦略的優先事項となっています。

レポートの主要ポイント

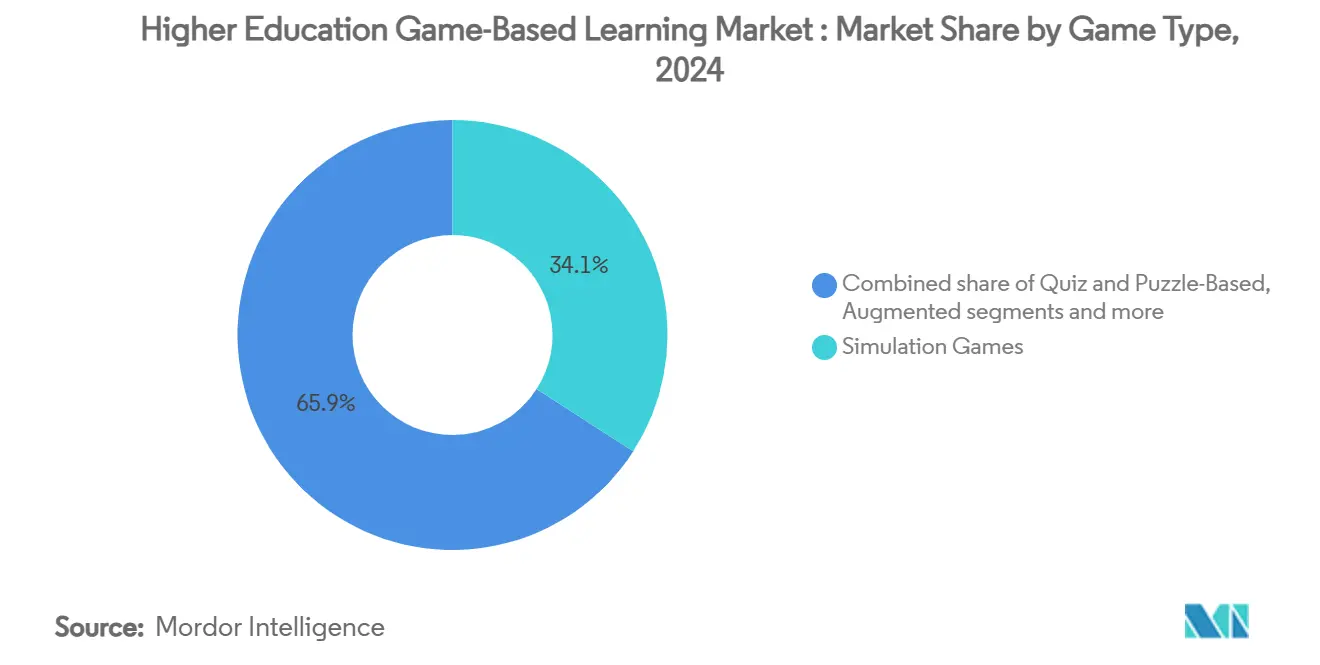

- ゲームタイプ別では、シミュレーションタイトルが2024年の高等教育ゲームベース学習市場シェアの34.1%を占めました。拡張現実・仮想現実ゲームは2030年までに14.12%のCAGRを記録すると予測されており、全ゲームタイプの中で最も高い成長率です。

- プラットフォーム別では、ウェブベースソリューションが2024年の高等教育ゲームベース学習市場規模の62.3%を占め、クラウドゲーミングは2030年まで13.83%のCAGRで拡大しています。

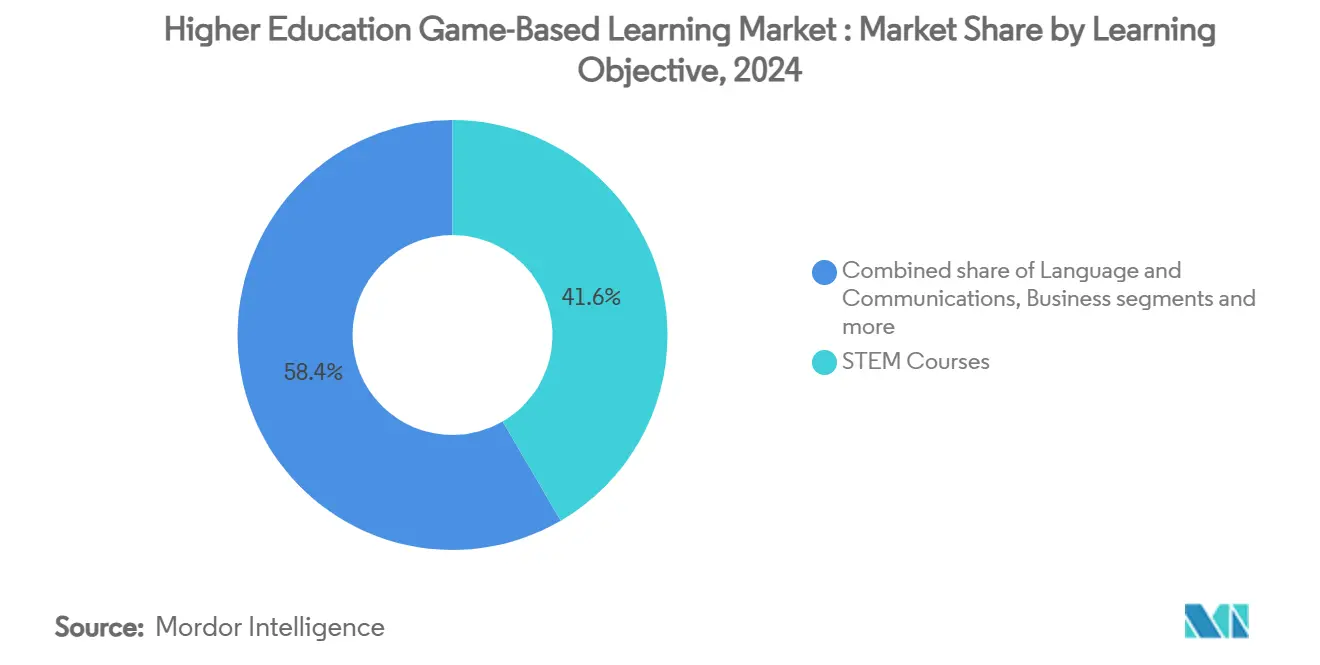

- 学習目標別では、STEMコースが2024年の高等教育ゲームベース学習市場収益の41.6%を占め、ビジネス・マネジメントアプリケーションは2030年まで14.64%のCAGRで成長しています。

- エンドユーザー別では、公立大学が2024年の高等教育ゲームベース学習市場価値の33.6%を占め、MOOCおよびオンライン専門機関が2030年まで13.73%のトップCAGRを示しています。

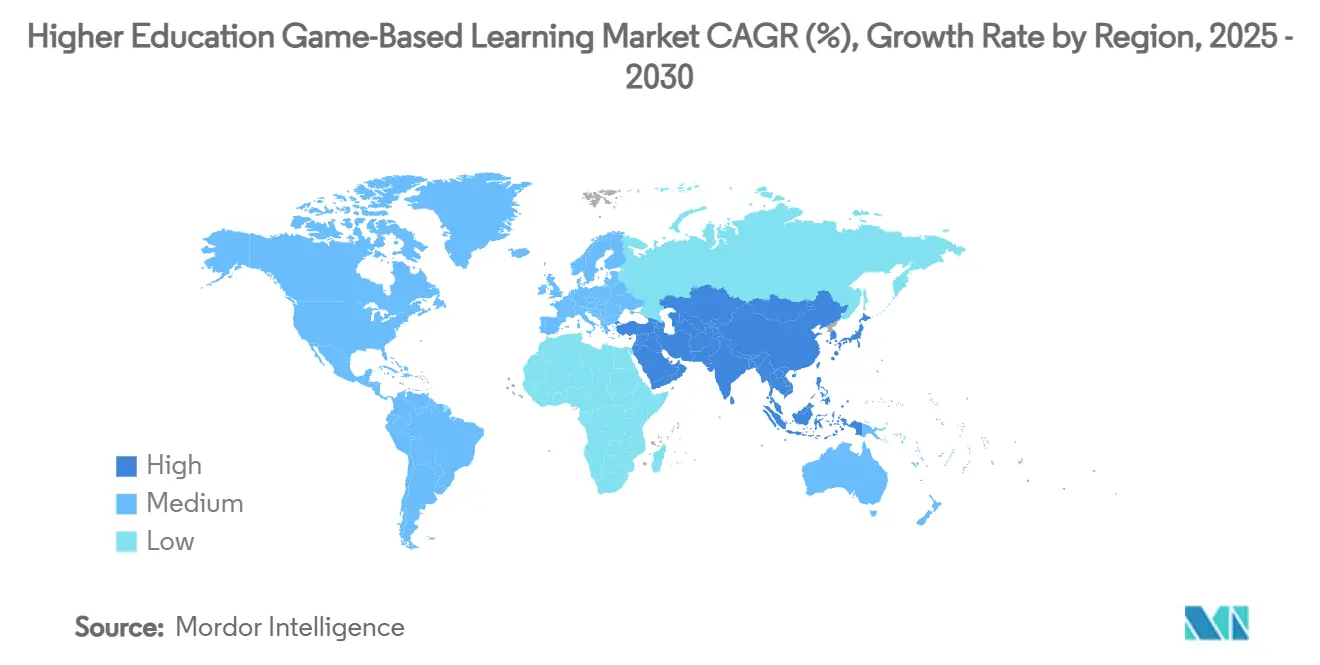

- 地域別では、北米が2024年の高等教育ゲームベース学習市場において34.1%の収益シェアでリードしていますが、アジア太平洋地域は予測期間にわたって15.12%のCAGRを追跡しています。

グローバル高等教育ゲームベース学習市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| インタラクティブかつイマーシブな学習体験への需要の高まり | +2.8% | グローバル、北米・EUでの早期普及 | 中期(2〜4年) |

| モバイルデバイスおよび高速インターネットの普及拡大 | +2.1% | アジア太平洋地域でのコア成長、中東・アフリカへの波及 | 短期(2年以内) |

| COVID-19後のブレンデッドラーニングおよびリモートラーニングの採用拡大 | +1.9% | グローバル、先進国市場で最も強い | 短期(2年以内) |

| 教員作成コンテンツ向けローコード・ノーコードオーサリングツール | +1.4% | 北米・EU、アジア太平洋地域で拡大中 | 中期(2〜4年) |

| ブロックチェーンベースの資格認定とトークン化報酬 | +0.8% | 世界各地でパイロットプロジェクト実施中 | 長期(4年以上) |

| 単位取得コースのための大学・eスポーツパートナーシップ | +0.6% | 北米、アジア太平洋地域で新興 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

インタラクティブかつイマーシブな学習体験への需要の高まり

デジタルネイティブが日常のハイテク環境を反映したコースワークを期待するため、大学はカリキュラムを再設計しています。アリゾナ州立大学の必修VR生物学シーケンスは、2022年から2024年にかけて4,000人の学生の実験成績を向上させ、STEMの主専攻者の定着率を高めました[1]INSIDE HIGHER ED、「アリゾナ州立大学の必修バーチャルリアリティ実験が成績と定着率を向上」、insidehighered.com。アリゾナ大学でのAge of Empires IVのように単位取得のために転用された商業タイトルは、構造化された評価と組み合わせることでエンターテインメントIPが厳密な歴史分析を提供できることを証明しています。専用の教育用ハードウェアがこのトレンドを強化しており、zSpaceのヘッドセット不要のワークステーションはすでに3,700以上のキャンパスで使用され、衛生面とアクセシビリティへの対応を簡素化しています。これらの展開は総じて、イマーシブ体験が高等教育ゲームベース学習市場全体で任意のパイロットから主流の教育資産へと進化したことを示しています。

モバイルデバイスおよび高速インターネットの普及拡大

ユビキタスなスマートフォンと手頃なデータプランが、特にアジア太平洋地域において高度な学習ゲームへのアクセス障壁を取り除いており、同地域では2025年に5Gサブスクリプションが14億件を超えました。大学はクラウドからプロセッサ集約型シミュレーションをストリーミングするようになり、キャンパスのラボをハードウェアアップグレードから解放し、通学生が個人デバイスで参加できるようにしています。VMwareのデバイスに依存しないワークスペースは、機関がセキュリティ管理とシングルサインオンの利便性を維持しながらコストを抑制できる方法を示しています。大規模言語プラットフォームのDuolingoは、40言語にわたってレッスンをパーソナライズするモバイルファーストのゲームデザインで月間アクティブユーザー数が約9,000万人に達し、このモデルのリーチを実証しています[2]DUOLINGO、「2024年中間企業責任・インパクトファクトシート」、duolingo.com。適応型アルゴリズムはリアルタイムでチャレンジレベルを調整し、修了率を向上させ、モバイルのユビキタス性が採用を促進するだけでなくデータ駆動型教育学を支援することを証明しています。

COVID-19後のブレンデッドラーニングおよびリモートラーニングの採用拡大

ハイブリッド型授業提供は今や恒久的な仕組みとなり、ゲームベースのモジュールが同期型ビデオ講義によって生じたエンゲージメントのギャップを埋めています。コミュニティカレッジは、ゲートウェイコースにシミュレーションを組み込んだノートパソコン貸し出しや補助金付き帯域幅プログラムを通じて、公平性に焦点を当てたイノベーションをリードしています。2025年のEDUCAUSE Horizonレポートは、混合モダリティの教室での注意力維持に不可欠な技術としてゲームベース学習を挙げています。LMSプラグインはゲームプレイデータを成績簿に自動同期し、教員の作業負担を軽減し、認定報告基準に準拠しています。コンピテンシーベースのフレームワークはレベル進行メカニクスと自然に組み合わさり、学生が座学試験ではなくインタラクティブなマイルストーンを通じて習熟度を実証できるようにしています。緊急遠隔教育中にゲームを統合した機関は、純粋にビデオベースのセクションと比較して、依然としてより高いコース修了率と学生満足度スコアを報告しており、これらのツールへの恒久的な予算配分を正当化しています。

教員作成コンテンツを可能にするローコード・ノーコードオーサリングツール

直感的なエディタが教員をデザイナーに変え、かつて高等教育ゲームベース学習市場の成長を遅らせていたコンテンツギャップ問題を解決しています。スタンフォード大学の研究によって検証されたAgent Sheetsは、事前のプログラミング知識なしに教育者が完全なシミュレーションをコーディングできるようにします。大学は、教員のストーリーボードからゲームを反復する大学院生を配置したキャンパス内スタジオを構築し、開発サイクルを短縮してライセンス料を削減しています。LearningverseVRが紹介したAI搭載ジェネレーターは、3D環境とノンプレイヤーキャラクタースクリプトを下書きし、学者がアセット作成ではなく学習成果に集中できるようにしています。これらの機能は、商業的な既製タイトルがほとんど存在しない言語学フィールドメソッドや古気候学などのニッチな科目にとって非常に価値があります。教員が作成したコンテンツの普及は、グローバル展開に不可欠な2つの要素である文化的関連性と多言語ローカライゼーションを支援しています。

制約インパクト分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| プレミアムゲームの高い開発コスト | -2.3% | グローバル、予算制約のある機関で深刻 | 短期(2年以内) |

| 教員の抵抗と限られたデザインスキル | -1.8% | 世界規模、地域による文化的差異あり | 中期(2〜4年) |

| 分析を制限するデータプライバシー規制 | -1.2% | EUおよび北米、世界的に拡大中 | 長期(4年以上) |

| VR・AR体験における限られたアクセシビリティ | -0.9% | グローバル、先進国市場でより厳格な施行 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高品質な教育ゲームの高い開発コスト

映画品質のシミュレーションを作成するには通常、多分野にわたるチーム、複数年のサイクル、そして7桁に迫る予算が必要であり、すでに繰り延べメンテナンスの積み残しと入学者数の減少に悩む機関に負担をかけています。コスト不確実性は、既製タイトルが適合しないニッチなカリキュラムに対応するカスタムプロジェクトを妨げることが多く、ギャップを生じさせています。新しいコンソーシアムモデルは大学間で資金をプールしますが、商業的スピンオフに関する知的財産と収益分配に関するガバナンス上の問題を引き起こします。ベンダーのサブスクリプション価格は参入障壁を下げますが、時間の経過とともに当初の構築見積もりを超える可能性のある年間更新に機関を縛り付けます。オープンソースエンジンが教育特化テンプレートで成熟するまで、高い初期資本が採用を制約し続けるでしょう。

教員の抵抗と教授設計の専門知識の欠如

コミュニティカレッジ学部の調査では、教員が採用の主な障壁として時間不足、研究成果を優遇する報酬体系、ゲームデザイン理論への不慣れを挙げていることが明らかになっています。ワークショップだけでは根付いた教育習慣を変えることはほとんどなく、継続的なコーチングと模範的なコースの方が効果的ですが、予算とリーダーシップのコミットメントが必要です。世代間の格差は、学習効果の証拠が積み重なっているにもかかわらず、些細なものと見なされるゲームメカニクスへの懐疑心を増幅させます。機関は、教授設計者と専門家をペアにしてパイロットモジュールを共同制作するファカルティフェロープログラムで対応しています。査読済みの成果データを発表する早期採用者が、学部文化を高等教育ゲームベース学習市場のエビデンスベースの受容へと徐々に移行させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ゲームタイプ別:シミュレーションの成熟とイマーシブ加速

シミュレーションタイトルは2024年収益の34.1%を占め、高等教育ゲームベース学習市場における教育的主力としての役割を強調しています。600万人以上の高等教育学生が利用するLabsterのバーチャルラボは、消耗品と安全上の責任を排除しながらSTEMコースの定着率を5倍改善します[3]LABSTER、「インパクト | LabsterがSTEM成果を向上」、labster.com。親しみやすさ、測定可能な成果、シームレスなLMS統合により、教員がカリキュラム委員会に有効性の証拠を求める際のデフォルトの選択肢としてシミュレーションが位置づけられています。

14.12%のCAGRで成長している拡張現実・仮想現実ゲームは、マイクロスケールの分子相互作用や危険な工学シナリオなど、従来のラボでは再現できない多感覚的なコンテキストにシミュレーションを拡張します。クイズ・パズルベースの形式は、即時フィードバックと最小限の技術的オーバーヘッドを提供するため、低リスクの形成的評価においてニッチな魅力を保持していますが、多くの場合、後続のシミュレーション難易度をパーソナライズする大規模な適応型学習プラットフォームにデータを提供しています。位置情報ベースのストーリーテリングやeスポーツ連携コースワークを含む新興ジャンルは、エンターテインメントの文化的資本が学術的動機の直接的なドライバーとなり、高等教育ゲームベース学習市場全体の教育者が利用できる体験的パレットを広げる未来を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

プラットフォーム別:ウェブの優位性とクラウドの破壊

ブラウザベースの製品が2024年の支出の62.3%を占め、デバイス多様な教室と集中型サイバーセキュリティポリシーに合致するゼロインストールソリューションへの大学の選好を裏付けています。しかし、クラウドゲーミングの13.83%のCAGRは、ベンダーがGPU集約型コンテンツをストリーミングするにつれて調達を再形成しており、ローカルハードウェアをほぼ不要にし、低所得学習者への公平なアクセスを促進しています。EON Realityの2025年フリーミアムXRハブは、イマーシブ品質をエンドユーザーデバイスの仕様から切り離すことでこのシフトを例示しています。

モバイルアプリはマイクロラーニングにとって依然として重要ですが、画面サイズとバッテリーの制限が複雑なラボでの使用を制約し、主要な配信チャネルというよりも分析ダッシュボードや復習ツールとして位置づけられています。スタンドアロンPC・コンソールの展開は、高忠実度レンダリングとジョイスティックコントローラーが教育的に不可欠なメディアアーツや航空宇宙プログラムで継続していますが、これらのラボでさえ放課後のリモート練習のためにクラウドサーバーに接続するようになっています。機関がウェブ、モバイル、クラウドのパスウェイを組み合わせて高等教育ゲームベース学習市場内でシームレスな学習者ジャーニーを生み出すにつれて、ハイブリッドアーキテクチャが主流になる可能性が高いです。

学習目標別:STEMの礎とビジネスの躍進

2024年には、STEMコースが総収益の41.6%を占め、高等教育ゲームベース学習市場におけるインタラクティブな可視化と科学的実験の間の本質的なつながりを強調しています。この定量的な整合性は詳細な評価ルーブリックを促進し、工学・健康科学の学部においてシミュレーションを優先的な認定ツールとして位置づけています。一方、ビジネス・マネジメントのタイトルは急増しており、MBAの学生がGoVentureの起業家精神サンドボックスのようなシナリオを通じて危機管理と戦略計画に取り組む中、14.64%のCAGRを誇っています。

言語・コミュニケーション研究は、学習強化のためにゲーミファイされた反復ループを活用しています。特に、DuolingoのAI主導による数学と音楽への進出は、そのエンゲージメントモデルの多様性を強調しています。人文科学・社会科学は、Age of Empires IVなどの商業ゲームを採用して、歴史的因果関係と文化的ニュアンスに対する学生の理解を深めることが増えています。さらに、環境倫理アドベンチャーから公共政策討論ゲームに至る多様な学際的セグメントが、市場の総合的なカリキュラム統合への移行を強調しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:公立の規模とデジタルネイティブの勢い

2024年には、公立大学が市場価値の33.6%を占め、広範な入学者数と研究使命を活用してイノベーションを推進しながら州のアクセシビリティ要件に準拠し、各学期の多数のコースセクションにわたって開発コストを分散させる集中型教授設計センターに支えられています。MOOCおよびオンライン専門機関は13.73%のCAGRで最高の成長率を示し、歴史的に低い修了率に対処し、競争が激化するオンライン教育市場で資格提供を差別化するためにゲーミフィケーション戦略を活用しています。

私立大学は、国際的な有料学生を引き付けるための戦略的ブランディングツールとしてプレミアムXR体験の展開に注力し、コミュニティカレッジは限られた予算を最適化するためにライセンスと教員研修を共有する協力的なコンソーシアムを通じて前進しました。ゲームベースの習熟度達成時に発行されるブロックチェーン検証済みマイクロ資格は、コンピテンシーの安全で雇用主に認められた検証を提供し、高等教育ゲームベース学習市場の長期的な成長可能性に沿って、すべての機関タイプで支持を得ました。これらの動向は、進化する市場需要に適応し価値提案を強化するために機関が採用する多様な戦略を強調しています。革新的な技術と協力的なフレームワークの統合が、高等教育セクターの競争環境を形成し続けています。

地域分析

北米は2024年収益の34.1%を生み出し、成熟したEdTechエコシステムと、州全体のコミュニティカレッジイニシアチブを含む大規模なシミュレーション展開に資金を提供する潤沢な技術予算に支えられています。アリゾナ州立大学やアリゾナ大学などの米国の大学は、連邦助成金の関心を維持するケーススタディの検証を提供し、カナダのトライカウンシル研究資金は看護・工学における実験的なゲームベースプロジェクトを奨励しています。メキシコの国家デジタルリテラシーアジェンダは国境を越えたベンダーパートナーシップを触媒しましたが、通貨変動が購買サイクルを調整しています。

アジア太平洋地域は、中国、インド、ASEAN加盟国がスマートキャンパスインフラに資本を投入して高等教育の入学者数を拡大し、就職可能性目標を達成するにつれて、15.12%の予測CAGRを持つ成長エンジンです。ユネスコのブレンデッドラーニングフレームワークは、公平なアクセスと品質保証のためのツールとしてゲームベース学習を明示的に参照する政策指令を導いています。インドの政府助成金は現在、技術系機関のVRラボに補助金を提供し、中国の「インターネット+教育」政策は国内ゲームスタジオの学術市場へのピボットを加速しています。

欧州は、多言語コンテンツを共同開発するエラスムス資金による協力ネットワークに支えられた安定した採用を維持していますが、GDPRがゲーム内分析への精査を高めています。欧州ブロックチェーンパートナーシップの学位検証パイロットは、体験型学習を補完する安全な資格認定における同地域のリーダーシップを強調しています。ドイツとフランスの大学は、EU研究助成金を活用して視覚障害のある学習者向けにヘッドセットとコントローラーを改修し、アクセシビリティ準拠のVR展開をリードしています。中東・アフリカは依然として初期段階ですが有望であり、UAEのビジョン文書がスマートキャンパス予算を割り当て、南アフリカの大学がインフラのギャップを埋めるために低帯域幅モバイルシミュレーションを探求しています。

競争環境

高等教育ゲームベース学習市場は中程度の断片化を示しており、上位5社のベンダーが合算収益の半分未満を占め、機敏な専門企業の余地を残しています。統合が進んでいます:2024年、ゴールドマン・サックスとレゴグループによるKahoot!の15億ユーロの買収は、その長期的価値に対する機関投資家の信念を強調しています。PearsonのMicrosoftおよびGoogleとのパートナーシップは単なる提携ではなく、GeminiとAzure AIを統合してパーソナライズされたコンテンツをスケールし、ブロックチェーン検証済みバッジを追加しています。この動きは、競争力を維持するために従来のカリキュラムと最先端技術を融合させるPearsonの意図を示しています。

スタートアップは、アクセシビリティに焦点を当てたVR、ローコードコンテンツ作成、トークン化報酬システムでニッチを開拓しており、多くの場合、ホワイトラベル契約を通じてLMSプロバイダーと協力しています。クイズプラットフォームの参入障壁は軽いコンテンツでは最小限ですが、フォトリアリスティックなシミュレーションとAAAグレードのアートパイプラインを必要とするものには上昇します。これらの課題に対処するため、多くの企業がUnityなどの主流ゲームエンジンと共同開発して高品質なソリューションを提供しています。このトレンドは、市場における高度なツールとパートナーシップへの需要の高まりを強調しています。

この進化する環境において、教育学的研究、適応型分析、資格認定属性を融合させる企業が優位性を獲得しています。これらの能力は、測定可能なROIを優先する調達委員会に響き、そのような企業を市場のリーダーとして位置づけています。革新的な技術と実証済みの教育方法論を組み合わせる能力が、競争優位性の主要なドライバーになりつつあります。市場が成熟するにつれて、これらの優先事項に沿う企業が長期的な成長機会を確保する可能性が高いです。

高等教育ゲームベース学習産業リーダー

Kahoot!

Labster

Coursera

Pearson

Classcraft Studios

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:PearsonとGoogleは、Google CloudのVertex AI上にAI搭載の教育ツールを構築し、Geminiモデルを高等教育コースウェアに組み込む複数年パートナーシップを開始しました。

- 2025年6月:EON Realityは、機関契約を超えて個人学習者に拡大するグローバルフリーミアムXRプラットフォームを発表しました。

- 2025年5月:Echo360は、スキルベースのシミュレーション内にリアルタイムビデオフィードバックを統合するためにGoReactを買収しました。

- 2025年1月:Duolingoは、バーチャルキャラクターとのリアルな会話練習を可能にするAIビデオ通話機能をリリースしました。

グローバル高等教育ゲームベース学習市場レポートスコープ

| シミュレーションゲーム |

| クイズ・パズルベースゲーム |

| 拡張現実・仮想現実ゲーム |

| その他 |

| ウェブベース |

| モバイルアプリ |

| スタンドアロンPC・コンソール |

| クラウドゲーミング |

| STEMコース |

| 言語・コミュニケーション |

| ビジネス・マネジメント |

| 人文科学・社会科学 |

| その他 |

| 公立大学 |

| 私立大学・カレッジ |

| コミュニティカレッジ |

| MOOCおよびオンライン専門機関 |

| 北米 | カナダ |

| アメリカ合衆国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | イギリス |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| ゲームタイプ別(金額) | シミュレーションゲーム | |

| クイズ・パズルベースゲーム | ||

| 拡張現実・仮想現実ゲーム | ||

| その他 | ||

| プラットフォーム別(金額) | ウェブベース | |

| モバイルアプリ | ||

| スタンドアロンPC・コンソール | ||

| クラウドゲーミング | ||

| 学習目標別(金額) | STEMコース | |

| 言語・コミュニケーション | ||

| ビジネス・マネジメント | ||

| 人文科学・社会科学 | ||

| その他 | ||

| エンドユーザー別(金額) | 公立大学 | |

| 私立大学・カレッジ | ||

| コミュニティカレッジ | ||

| MOOCおよびオンライン専門機関 | ||

| 地域別(金額) | 北米 | カナダ |

| アメリカ合衆国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | イギリス | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

高等教育ゲームベース学習市場における収益の成長速度はどのくらいですか?

グローバル価値は2025年の56億6,000万USDから2030年の94億7,000万USDに上昇すると予測されており、13.04%のCAGRを反映しています。

現在最も多くの支出を生み出しているゲームタイプはどれですか?

シミュレーションタイトルが2024年収益の34.1%でリードしており、STEMおよび健康科学プログラムにおける実証済みの有効性によって推進されています。

アジア太平洋地域の大学がゲームベース学習をこれほど積極的に採用しているのはなぜですか?

政府のデジタル化義務と急増する入学者数が、イマーシブプラットフォームを質の高い教育をスケールするためのコスト効率の高い方法にしており、地域CAGRを2030年まで15.12%に押し上げています。

リソースが制約されたカレッジでの採用を制限するものは何ですか?

AAAグレードコンテンツの高い開発コストと限られた教員研修予算が主要な阻害要因であり続け、CAGRポテンシャルを推定2.3パーセントポイント削減しています。

ブロックチェーンは教育ゲーミングとどのように統合されますか?

機関は、ゲーム内スキル習熟度を分散型台帳に記録するトークン化報酬システムと検証可能なマイクロ資格をパイロット実施し、雇用主による検証を合理化し不正を削減しています。

最終更新日: