Eラーニングパッケージコンテンツ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

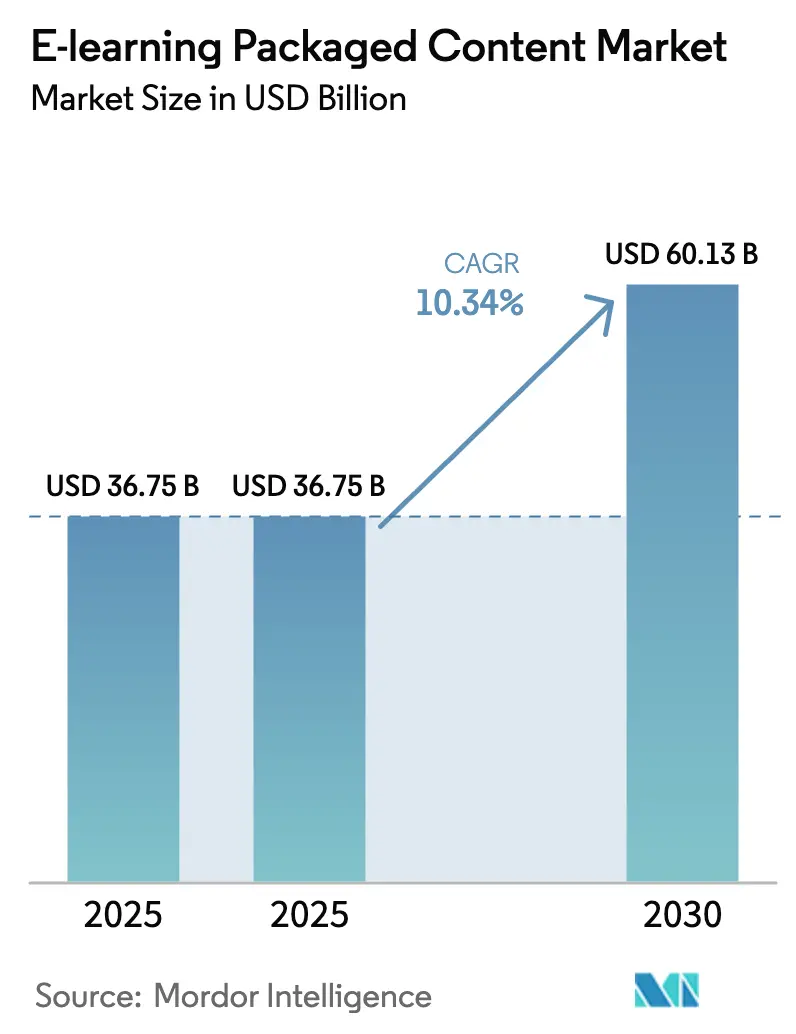

| 市場規模 (2025) | 36.75 十億米ドル |

| 市場規模 (2030) | 60.13 十億米ドル |

| 成長率 (2025 - 2030) | 10.34% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるEラーニングパッケージコンテンツ市場分析

Eラーニングパッケージコンテンツ市場規模は2025年に360億7,500万米ドルと評価され、2025年の360億7,500万米ドルから2030年には601億3,000万米ドルに達すると推定されており、予測期間(2025年~2030年)中のCAGRは10.34%です。

企業がリスキリング予算をデジタルトランスフォーメーション目標に結びつけ、政府がオンライン学習エコシステムへの景気刺激策を投じ、AIエンジンが大規模にモジュールをパーソナライズするにつれて、成長が加速しています。企業コンプライアンスが認定ライブラリの繰り返し購入を促進し、モバイルファーストのマイクロラーニングが分散したチームの迅速なコース修了を支援しています。5Gの展開が帯域幅の制限を解消するにつれて、コンテンツポートフォリオは受動的な動画からイマーシブなシミュレーション・VRアセットへとシフトしています[1]GSMA、「クラウドAR/VRストリーミング」、gsma.com。ベンダーはライブラリにアナリティクスを組み合わせ、学習者データを測定可能なROIに変換していますが、海賊版の横行とGPUの不足がその勢いを抑制しています。

主要レポートのポイント

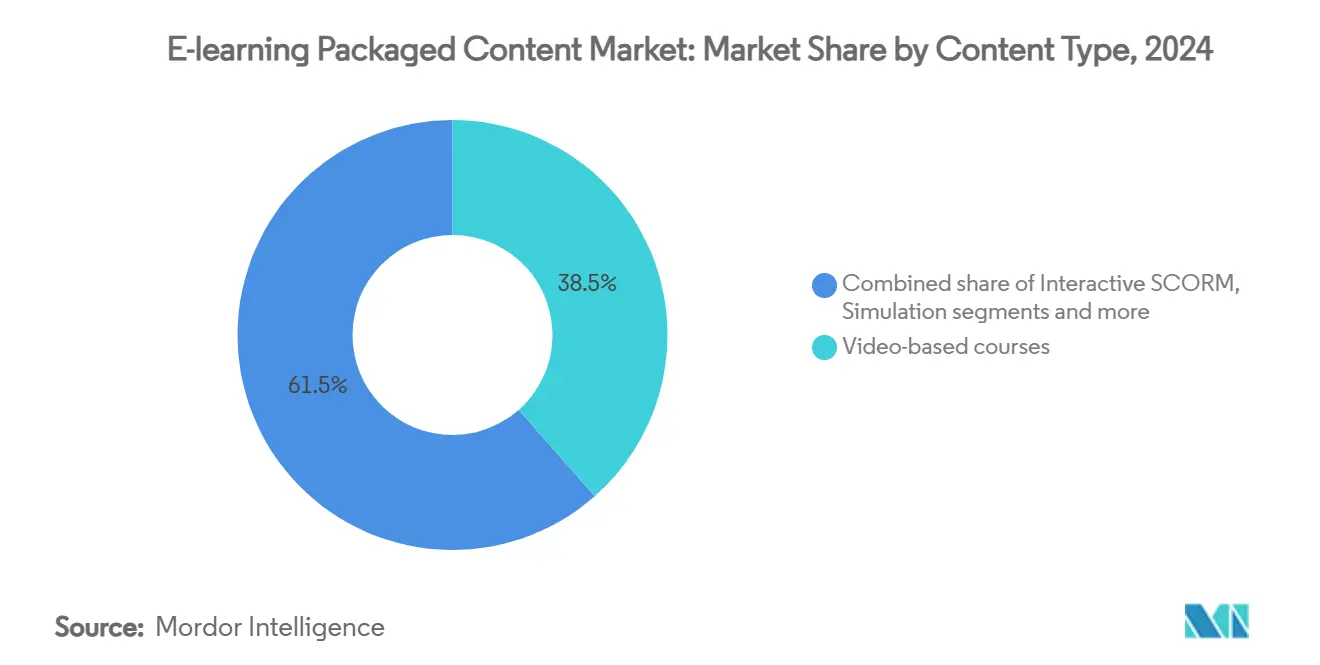

- コンテンツタイプ別では、動画ベースコースが2024年のEラーニングパッケージコンテンツ市場において38.5%の収益シェアでトップとなりました。シミュレーション・VR&ARアセットは2030年にかけてCAGR 14.2%で拡大する見込みです。

- 学習モデル別では、自己ペース形式が2024年のEラーニングパッケージコンテンツ市場シェアの60.6%を占め、インストラクター主導パッケージキットは2030年にかけてCAGR 10.7%で成長する見通しです。

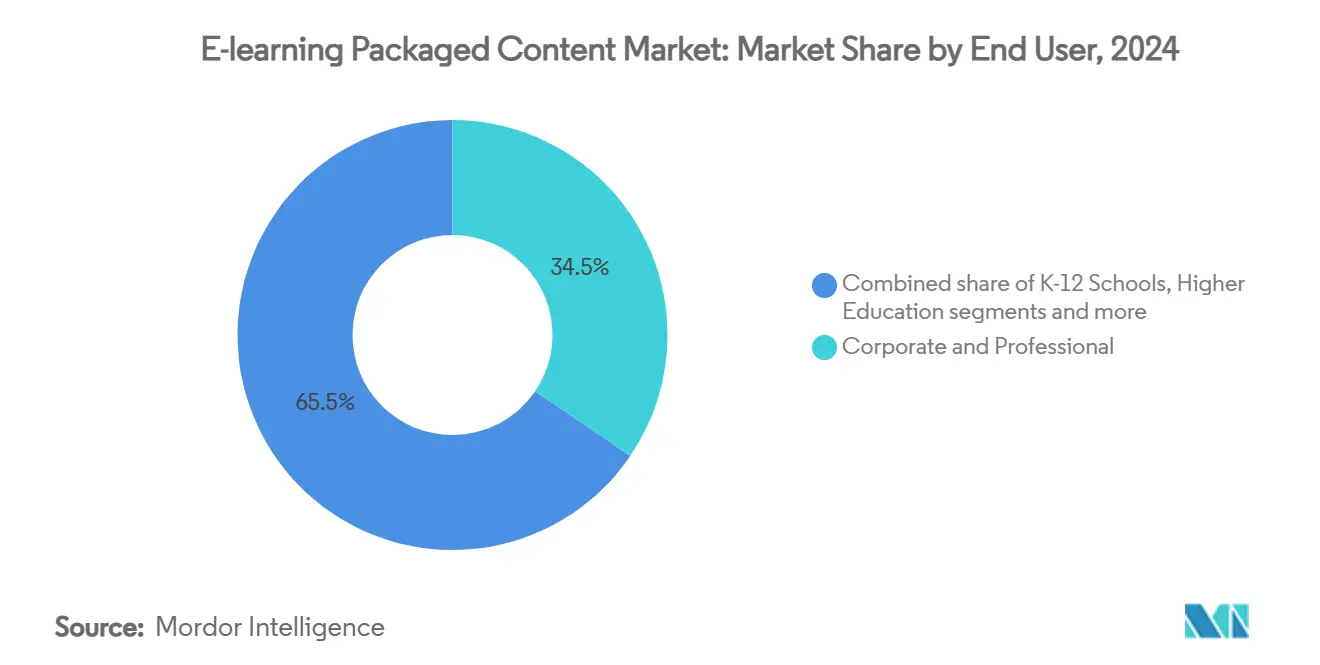

- エンドユーザー別では、企業・専門職セグメントが2024年のEラーニングパッケージコンテンツ市場規模の34.5%を占め、職業・スキルトレーニング機関が2030年にかけてCAGR 13.8%と最も高い成長率を記録する見込みです。

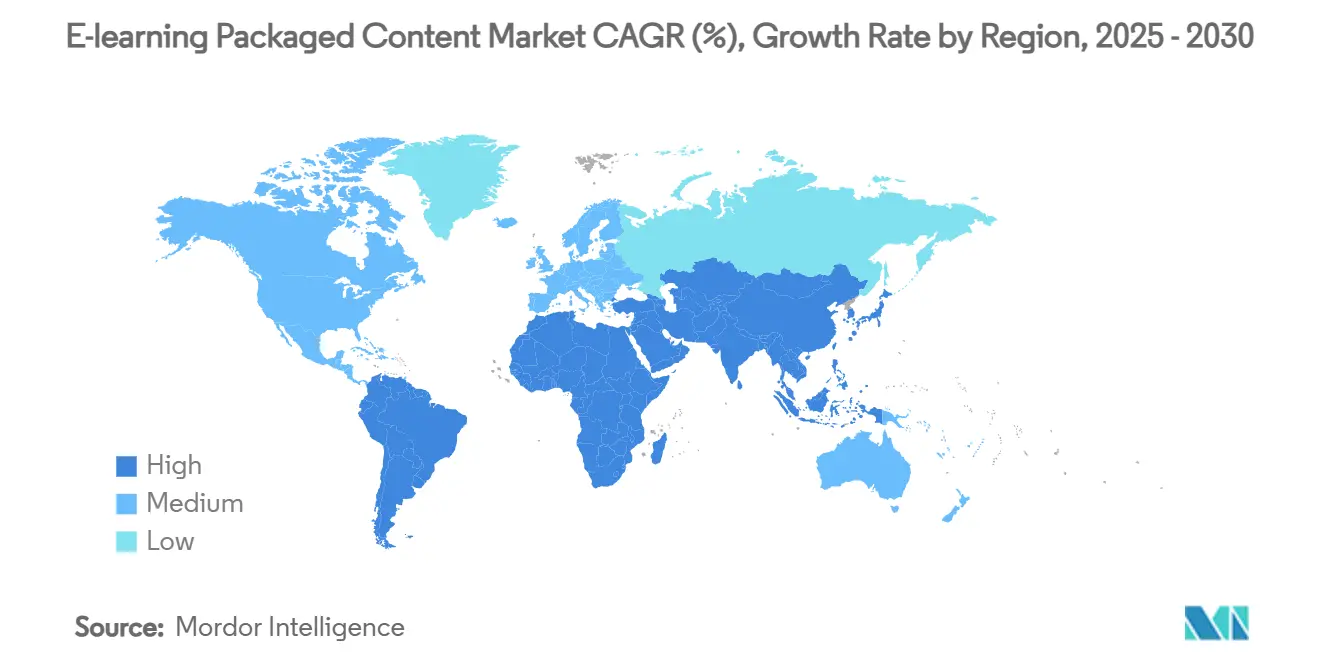

- 地域別では、北米が2024年に32.8%の収益シェアを獲得し、アジア太平洋は2030年にかけてCAGR 12.6%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルEラーニングパッケージコンテンツ市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| モバイルファーストマイクロラーニングの台頭 | +2.1% | アジア太平洋をリードとするグローバル | 中期(2〜4年) |

| 企業リスキリングおよびコンプライアンス義務 | +2.8% | 北米および欧州 | 短期(2年以内) |

| 政府によるデジタル教育刺激策 | +1.9% | グローバル、新興市場に集中 | 中期(2〜4年) |

| データ駆動型パーソナライズ学習エンジン | +1.7% | グローバル、企業向け | 長期(4年以上) |

| APIレディLMS–LXPコネクターバンドル | +1.2% | 北米および欧州 | 短期(2年以内) |

| AI生成多言語ローカライゼーション | +1.5% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

モバイルファーストマイクロラーニングの台頭

モバイル最適化されたマイクロモジュールは2〜3分のレッスンを提供し、仕事の休憩時間に自然に組み込まれ、デスクトップコースと比較して修了率を向上させます。フィールドテクニシャン、小売スタッフ、医療従事者は固定された場所を必要としないため、スマートフォン学習を採用しています。マイクロラーニングを導入した企業は、新入社員の認定取得サイクルが30%短縮され、直感的なインターフェースによりサポートデスクへの問い合わせが減少したと報告しています。5Gカバレッジの拡大により、HD動画やインタラクティブクイズのレイテンシが解消され、バッファリングなしにリッチなコンテンツが利用可能になっています。アジア太平洋では、スマートフォンの普及率がデスクトップ利用を上回っているため、モバイルがEラーニングパッケージコンテンツ市場への主要なアクセス手段となっており、同地域が採用をリードしています。

企業リスキリングおよびコンプライアンス義務

自動化と生成AIが予算サイクルごとに職務を再編しています。大手雇用主は複数年にわたるリスキリング資金を確保し、厳選されたライブラリをライセンス供与してグローバルな労働力に迅速にリーチしています[2]世界経済フォーラム、「労働力のリスキリング」、weforum.org。銀行や生命科学などの規制産業は、監査要件を満たし不変の修了ログを提供する既製のコンプライアンスモジュールを購入しています。HRISプラットフォームとの統合により、マネージャーは認定をキャリアパスに結びつけることができ、継続的な学習文化を強化しています。したがって、深い規制カタログを持つベンダーは、Eラーニングパッケージコンテンツ市場において安定した更新契約を確保しています。

政府によるデジタル教育刺激策

公的支出は、社内コンテンツスタジオを持たない学区、職業訓練機関、市区町村のトレーニングセンターに新たな資本を注入しています。1,220億米ドルのアメリカ救済計画は、パンデミックによる学習損失に対処するための高品質なデジタルリソースに資金を充当しました[3]米国教育省、「アメリカ救済計画ESSER」、ed.gov。インド、中国、東南アジアでも同様の制度が、アクセシビリティ規則に準拠した多言語ライブラリの購入に充てられており、事前承認されたベンダーに複数年の収益見通しをもたらしています。調達ガイドラインはインクルーシブデザインを重視することが多く、サプライヤーにキャプション、スクリーンリーダータグ、低帯域幅オプションの追加を促しています。これらの要件は参入障壁を高め、Eラーニングパッケージコンテンツ市場における確立されたプレイヤーの地位を向上させています。

データ駆動型パーソナライズ学習エンジン

AIレコメンデーションエンジンは、クイズのスコア、クリックストリームデータ、タスクへの取り組み時間を分析し、レッスンの順序と難易度を調整します。予測分析は離脱しそうなユーザーを特定し、全体的な修了率を二桁台で向上させるナッジを促します。コンピテンシーダッシュボードは後継者育成計画に情報を提供し、全社的なスキルギャップを特定することで、HRがトレーニング費用をより正確に配分できるようにします。パーソナライゼーションはまた、学習者のニーズに合致した教材のみを提供することで座席時間の無駄を削減し、請求可能な従業員の機会コストを低減します。大規模なカタログと詳細なアナリティクスを融合させたベンダーは、Eラーニングパッケージコンテンツ産業全体でプレミアムライセンスを獲得しています。

抑制要因インパクト分析*

| 抑制要因 | (≈)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| コンテンツ陳腐化の高速化 | -1.8% | グローバル、技術重点分野 | 短期(2年以内) |

| 知的財産の海賊版および偽サイト | -1.1% | グローバル、新興市場で顕著 | 中期(2〜4年) |

| EUデータ法APIライセンス紛争 | -0.9% | 欧州、グローバルへの波及あり | 中期(2〜4年) |

| 3D・VRオブジェクト向けGPUクラウドの不足 | -1.3% | 先進国市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コンテンツ陳腐化の高速化

ソフトウェアのバージョンが進化し、新しいコーディングフレームワークが登場するにつれて、デジタルスキルカリキュラムはそのペースに追いつくのに苦労しています。The Evolllutionの調査によると、オンラインコンテンツの40%が10年以内に時代遅れになるか到達不能になることが明らかになっており、デジタル学習教材の急速な陳腐化が浮き彫りになっています。その結果、プロバイダーは画期的なイノベーションではなく、維持管理に限られたインストラクショナルデザインの時間を費やすことになり、コストの増大とリソースの制約につながっています。モジュール式マイクロユニットはコンテンツをより小さく管理しやすいセグメントに分割することで多少の緩和をもたらしますが、定期的な更新の必要性はEラーニングパッケージコンテンツ市場の予算を引き続き圧迫しています。これに対応して、バイヤーは契約期間を短縮する傾向にあり、ベンダーは更新前に更新速度とコンテンツの関連性を維持する能力を実証することを求められています。このシフトは、Eラーニング産業における俊敏性と適応性への需要の高まりを示しています。

知的財産の海賊版および偽サイト

海賊版グループは、プレミアムコースをトレントや模倣ポータルを通じて配布することで、正規の収益を損なっています。これらの偽サイトは偽造証明書を発行し、簡易的な人事チェックを欺くことに成功しており、本物の資格の市場価値を低下させています。この広範な海賊版行為はベンダーの収益源に影響を与え、認定プロセスへの信頼を損ない、真の学習者がスキルを効果的にアピールすることを困難にしています。ベンダーはウォーターマーキングやブロックチェーン資格証明でこれらの脅威に対抗していますが、これらの措置の執行は法務予算と運営リソースを圧迫しています。この問題は著作権執行が緩い価格感応度の高い市場で特に顕著であり、中小スタジオが競争するうえで大きな障壁となっています。その結果、Eラーニングパッケージコンテンツ市場ではコンテンツの多様性が低下しており、イノベーションを妨げ、ニッチまたは専門的な学習教材の入手可能性を制限する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンテンツタイプ別:動画の優位性がインタラクティブな混乱に直面

動画コースは2024年のEラーニングパッケージコンテンツ市場規模において38.5%のシェアで最大の貢献を確保しました。動画はオンボーディングやコンプライアンスで引き続き人気がありますが、企業はシミュレーション・VRアセットをますます好むようになっており、2030年にかけてCAGR 14.2%で成長すると予測されています。インタラクティブSCORM/xAPIモジュールは企業のLMS環境とシームレスに統合し、詳細なトラッキングをサポートします。テキストおよびスライドベースのマイクロコースは、帯域幅やアクセシビリティの制約が続く環境での関連性を維持し、多様な労働力プロファイルにわたるインクルーシビティを確保しています。5Gカバレッジの拡大とクラウドAR/VRストリーミングにより、ハードウェアの障壁が低下し、中規模企業にとってもイマーシブトレーニングが手頃になっています。

体験型学習への需要は、受動的な消費から能動的なコンピテンシー開発へのシフトを示しています。シミュレーションコンテンツにより、作業者は危険またはコストのかかるシナリオを安全に練習でき、スキルの移転が向上します。航空、エネルギー、医療分野の組織は、従来の動画よりもイマーシブモジュールに多くの予算を割り当てるようになっています。動画イントロとインタラクティブレイヤーを組み合わせたベンダーは、さまざまな学習スタイルに適した適応型パスウェイを構築しています。したがって、競争上の差別化は、Eラーニングパッケージコンテンツ市場内のインタラクティブアセットの深さ、リアリズム、更新頻度にかかっています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

学習モデル別:自己ペースの選好が柔軟性需要を牽引

自己主導型モジュールは2024年のEラーニングパッケージコンテンツ市場シェアの60.6%を占め、従業員の柔軟な学習時間への要望を反映しています。非同期アクセスはハイブリッドワークスケジュールと整合し、請求可能な時間との競合を最小化します。インストラクター主導キットは規模は小さいものの、企業が複雑なリーダーシップや安全トピックについて自己学習と人間によるコーチングのバランスを取るため、2030年にかけて年率10.7%で成長する見込みです。ブレイクアウトルームやリアルタイム投票などのバーチャルファシリテーション機能はエンゲージメントを高め、知識の定着を促進します。

ハイブリッドプログラムは自己ペース学習とライブワークショップを組み合わせ、品質を損なうことなくコストを最適化しながら理解を深めます。これらのプログラムにより、学習者は自分のペースで基礎知識を構築しながら、スキルを強化・拡張するインタラクティブなリアルタイムセッションの恩恵を受けることができます。統合プラットフォームは両モードにわたる進捗を追跡し、マネージャーにスキル開発の全体像を提供してデータ駆動型の意思決定を可能にします。規制の強化と人材の流動性の高まりにより、ブレンド型戦略は多様な学習ニーズに対応するゴールドスタンダードとして浮上しています。両形式を調和させることに長けたプロバイダーは、柔軟で包括的な学習ソリューションへの高まる需要に応えることで、Eラーニングパッケージコンテンツセクター内でより大きなクライアント予算を獲得する態勢が整っています。

エンドユーザー別:企業のリーダーシップが職業訓練の加速と融合

2024年、企業はコンプライアンス義務と継続的なアップスキリングの必要性に後押しされ、総収益の34.5%を占めました。この成長は、進化する規制要件と技術的進歩に労働力の能力を合わせることの重要性の高まりを示しています。インダストリー4.0技術が工場フロアに浸透するにつれて、職業・スキルトレーニング機関は2030年にかけてCAGR 13.8%という堅調な成長率を示すと予測されています。これらの機関は、自動化システムの操作・保守に必要なスキルを労働者に身につけさせる上で重要な役割を果たしています。一方、新興経済国では、政府の刺激策が溶接やロボット保守から再生可能エネルギー設置に至るまでの職業をカバーするデジタル化カリキュラムへの資金を誘導しています。このような取り組みはスキルギャップを埋め、経済発展を支援することを目的としています。K-12と高等教育セクターはいずれも着実な成長を示しており、従来の教授法を強化し学習成果を改善するためにパッケージコンテンツの採用を増やしています。

企業バイヤーは現在、タレントマネジメントスイートの統合を重視し、認定がロールの進行と整合するようにしています。このトレンドは、従業員の育成と組織目標を結びつけるシームレスなシステムへの需要の高まりを示しています。一方、職業訓練機関は地域の産業クラスターに共鳴するようカスタマイズされたコンピテンシーベースのモジュールを求めており、専門出版社にとって有望な機会を提供しています。これらのカスタマイズされたソリューションにより、機関は特定の労働力需要に効果的に対応できます。さらに、非営利・公共セクター機関はトレーニングを標準化するライブラリに投資し、大規模な社会プログラム全体での一貫性を確保しています。このアプローチは、労働力開発と社会的向上を目的とした大規模な取り組みを支援します。企業と職業訓練の需要の融合は、Eラーニングパッケージコンテンツの総アドレス可能市場を拡大し、産業全体でのイノベーションと成長の機会を創出しています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

2024年、北米は市場収益の32.8%を確保し、大規模な企業予算と継続的なトレーニングを義務付ける厳格な規制枠組みによって支えられました。アメリカ救済計画などの連邦政府の取り組みは、調達基準に準拠したコンテンツへの需要を促進し、コンプライアンスと品質を確保しています。カナダは重要なスキルトレーニングのためのバイリンガルリソースを推進し、多様な労働力のニーズに対応してアクセシビリティを高めています。一方、メキシコはマキラドーラサプライチェーン全体でコンテンツを標準化し、国境を越えた業務の一貫性と効率性を促進しています。

アジア太平洋は、スマートフォン中心の消費パターンと政府のデジタルリテラシー推進に後押しされ、2030年にかけてCAGR 12.6%と最も速い地域成長を記録する見込みです。インドの国家デジタル教育アーキテクチャと中国の企業リスキリング補助金がプラットフォームのオンボーディング率を拡大しています。東南アジア経済圏はマイクロラーニングを採用して若い人口を迅速にアップスキリングし、デスクトップ重視のインフラを迂回しています。高いモバイル普及率と可処分所得の増加により、同地域はEラーニングパッケージコンテンツ市場の重要な成長エンジンとして確固たる地位を築いています。

欧州は、セクター間のギャップを埋めるための官民連携を育成するスキルのための協定に支えられ、安定した拡大を維持しています。厳格なデータプライバシー規則により、ベンダーはオープンAPIとプライバシー保護型アナリティクスへの対応を迫られています。ラテンアメリカと中東・アフリカは不均一な成長を示しています。石油輸出国の湾岸諸国はVR安全トレーニングセンターに投資している一方、サブサハラアフリカの一部では接続性の不足により採用が低帯域幅マイクロコースに限定されています。それでも、インフラの改善と好意的な政策シグナルは、これらの地域全体で将来の機会を提供しています。

競争環境

Eラーニングパッケージコンテンツ市場は中程度に集中しており、主要プレイヤーは先進技術を活用して競争優位性を維持しています。SkillsoftのPercipioプラットフォームはAIガイドライブラリに支えられ、フォーチュン1000企業の半数強にサービスを提供しており、その強力な市場プレゼンスを示しています。MicrosoftはLinkedIn Learningのコンテンツを直接Teamsに統合し、Azureアナリティクスを活用してパーソナライズされた学習パスを提供しています。Udemy Businessは2025年第1四半期の収益として2億030万米ドルを報告し、AIを活用したリスキリングをその提供における中核的な差別化要因として位置づけています。Pearsonはバーチャルスクールフランチャイズの拡大を続け、進化する教育ニーズに対応するためにAI強化英語プログラムを組み込んでいます。

市場における競争ダイナミクスは、垂直統合によってますます推進されています。ベンダーはオーサリングツール、デリバリープラットフォーム、評価アナリティクスを組み合わせて企業クライアントを確保し、バリュープロポジションを強化しています。ニッチスペシャリストは、高度製造、サイバーセキュリティ、持続可能エンジニアリングなど、深いドメイン専門知識が大量コンテンツの必要性を上回る特定セクターをターゲットにしています。さらに、AIネイティブの新規参入者がリアルタイムデータからマイクロコースを自動生成することで市場を混乱させ、そのスピードとコスト効率で確立されたプレイヤーに挑戦しています。これらの動向は、Eラーニングパッケージコンテンツ市場におけるイノベーションと適応性の重要性の高まりを示しています。

戦略的コラボレーションおよび合併・買収(M&A)が競争環境をさらに形成しています。VRヘッドセットメーカーとコンテンツスタジオのパートナーシップが、イマーシブ学習体験への需要に応えるターンキーシミュレーションソリューションを生み出すために台頭しています。一方、M&A活動は、既存プレイヤーが言語提供と地理的リーチを拡大して市場シェアを守り成長させようとするため、引き続き活発です。これらの戦略的動向は、急速に進化する産業の需要に継続的に適応するプレイヤーとともに、Eラーニングパッケージコンテンツ市場のダイナミックな性質を示しています。

Eラーニングパッケージコンテンツ産業リーダー

Skillsoft

LinkedIn Learning (Microsoft)

Udemy Business

Pluralsight

Coursera Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Udemy は2025年第1四半期の収益として2億030万米ドルを発表し、AI駆動のリスキリングを戦略的重点として強調しました。

- 2025年3月:英国は2030年までに学校の接続性を強化しデジタル標準を確立するために4,500万ポンドを拠出しました。

- 2025年2月:Microsoftは2024年年次報告書において、AIベースのプログラムを通じて1,400万人以上の学習者をトレーニングしたと報告しました。

- 2025年1月:テネシー州は州全体のデジタルリテラシーを向上させるために1,700万米ドルのデジタルスキルおよび労働力開発助成プログラムを開始しました。

グローバルEラーニングパッケージコンテンツ市場レポートスコープ

| 動画ベースコース |

| インタラクティブSCORM/xAPIモジュール |

| テキスト・スライドベースマイクロコース |

| シミュレーション・VR&ARアセット |

| 自己ペースパッケージコンテンツ |

| インストラクター主導パッケージキット |

| K-12スクール |

| 高等教育 |

| 企業・専門職 |

| 政府・非営利 |

| 職業・スキルトレーニング機関 |

| 北米 | カナダ |

| 米国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス | |

| 北欧諸国 | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| コンテンツタイプ別 | 動画ベースコース | |

| インタラクティブSCORM/xAPIモジュール | ||

| テキスト・スライドベースマイクロコース | ||

| シミュレーション・VR&ARアセット | ||

| 学習モデル別 | 自己ペースパッケージコンテンツ | |

| インストラクター主導パッケージキット | ||

| エンドユーザー別 | K-12スクール | |

| 高等教育 | ||

| 企業・専門職 | ||

| 政府・非営利 | ||

| 職業・スキルトレーニング機関 | ||

| 地域別 | 北米 | カナダ |

| 米国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2030年のEラーニングパッケージコンテンツ市場規模はどのくらいになりますか?

2030年までに601億3,000万米ドルに達すると予測されています。

パッケージデジタル学習において最も高い将来成長を示す地域はどこですか?

アジア太平洋は2030年にかけてCAGR 12.6%を記録すると予測されています。

企業が自己ペースモジュールを好む理由は何ですか?

柔軟な働き方のパターンと整合しており、現在市場シェアの60.6%を占めています。

最も急速に成長しているコンテンツ形式は何ですか?

シミュレーション・VR&ARアセットで、CAGR 14.2%で拡大しています。

ベンダー競争はどの程度集中していますか?

上位5社が収益の半数強を占めており、中程度の集中度を示しています。

最終更新日: