Marktgröße und Marktanteil im Bereich spielbasiertes Lernen in der Hochschulbildung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

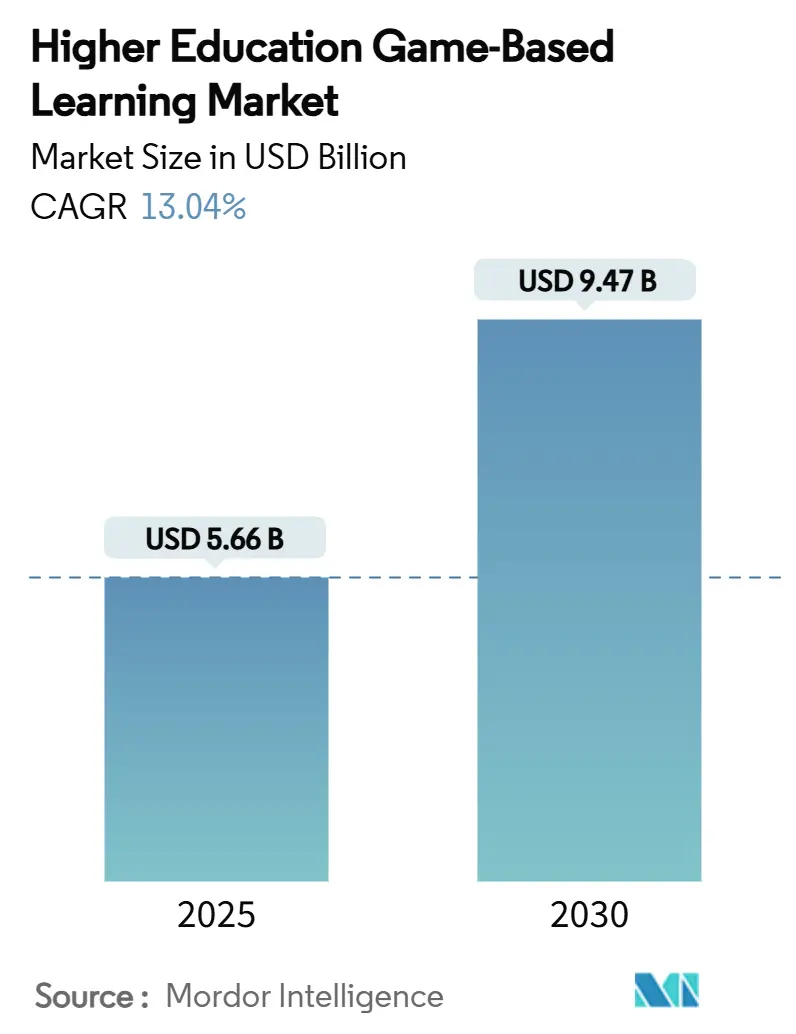

| Marktgröße (2025) | 5.66 Milliarden US-Dollar |

| Marktgröße (2030) | 9.47 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 13.04% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für spielbasiertes Lernen in der Hochschulbildung von Mordor Intelligence

Die Marktgröße für spielbasiertes Lernen in der Hochschulbildung erreichte im Jahr 2025 einen Wert von 5,66 Milliarden USD und wird voraussichtlich bis 2030 auf 9,47 Milliarden USD ansteigen, was einer robusten CAGR von 13,04 % über den Prognosezeitraum entspricht. Diese Dynamik spiegelt den entschlossenen Schritt der Universitäten hin zu interaktiven Lernformaten wider, die nachweislich Engagement- und Abschlussquoten steigern und gleichzeitig kompetenzbasierte Bewertungsstrategien unterstützen. Postpandemische Modernisierungen der Infrastruktur für hybrides Lernen, eine gestiegene Nachfrage nach erfahrungsbasiertem Unterricht, der Theorie und Praxis verbindet, sowie die weltweite Verbreitung erschwinglicher mobiler Endgeräte bilden gemeinsam die Grundlage für eine nachhaltige Expansion. Institutionen lenken Kapital in immersive Simulationen, die Labor- und Arbeitsplatzszenarien nachbilden, wodurch physische Ressourcenkosten gesenkt und Sicherheitsrisiken gemindert werden. Der Markt profitiert zudem von Cloud-Bereitstellungsmodellen, die einen geräteunabhängigen Zugang ermöglichen, die Beteiligung von Pendler- und internationalen Studierenden erweitern und Gerechtigkeitslücken schließen, die während des Notfernunterrichts zutage getreten sind. Interessengruppen bewerten Investitionsvorschläge zunehmend sowohl nach pädagogischer Wirkung als auch nach datengestützten Belegen dafür, dass interaktive Formate die Bindungs- und Beschäftigungsquoten verbessern, was den Markt für spielbasiertes Lernen in der Hochschulbildung zu einer strategischen Priorität für Kuratorien und Finanzausschüsse macht.

Wesentliche Erkenntnisse des Berichts

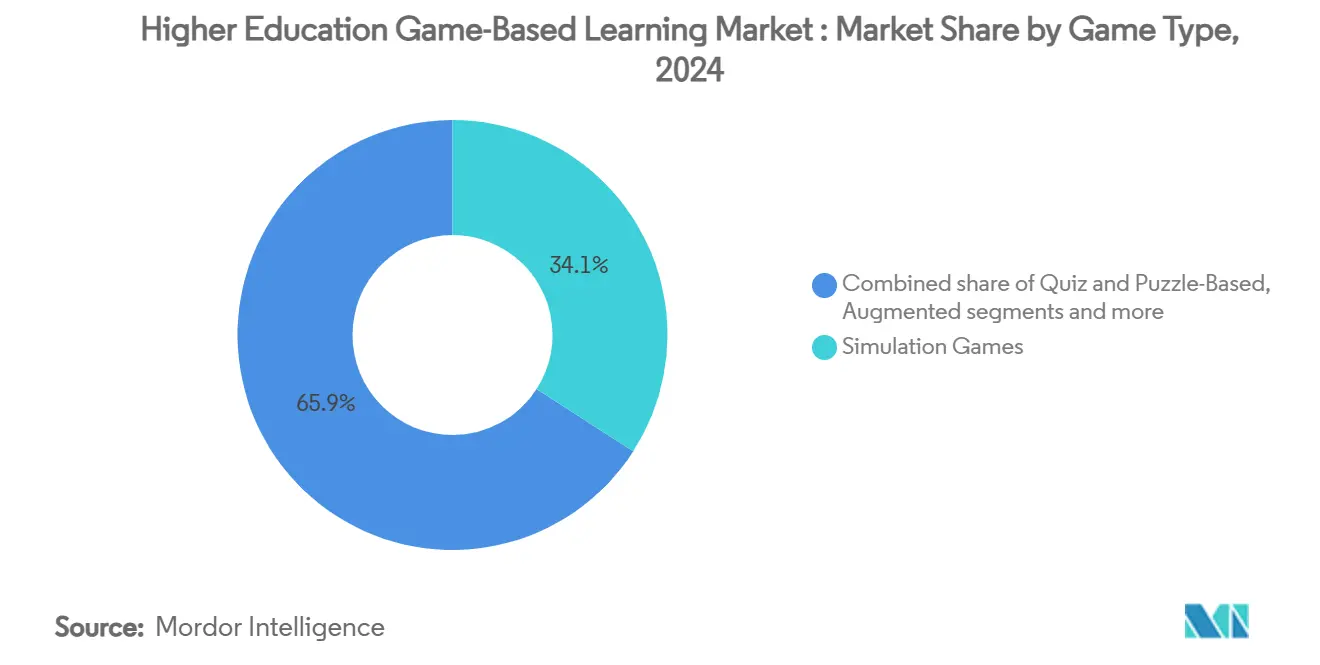

- Nach Spieltyp hielten Simulationstitel im Jahr 2024 einen Marktanteil von 34,1 % am Markt für spielbasiertes Lernen in der Hochschulbildung. Augmented- und Virtual-Reality-Spiele verzeichnen bis 2030 voraussichtlich eine CAGR von 14,12 % – die höchste unter allen Spieltypen.

- Nach Plattform erfassten webbasierte Lösungen im Jahr 2024 einen Marktanteil von 62,3 % am Markt für spielbasiertes Lernen in der Hochschulbildung, während Cloud-Gaming mit einer CAGR von 13,83 % bis 2030 expandiert.

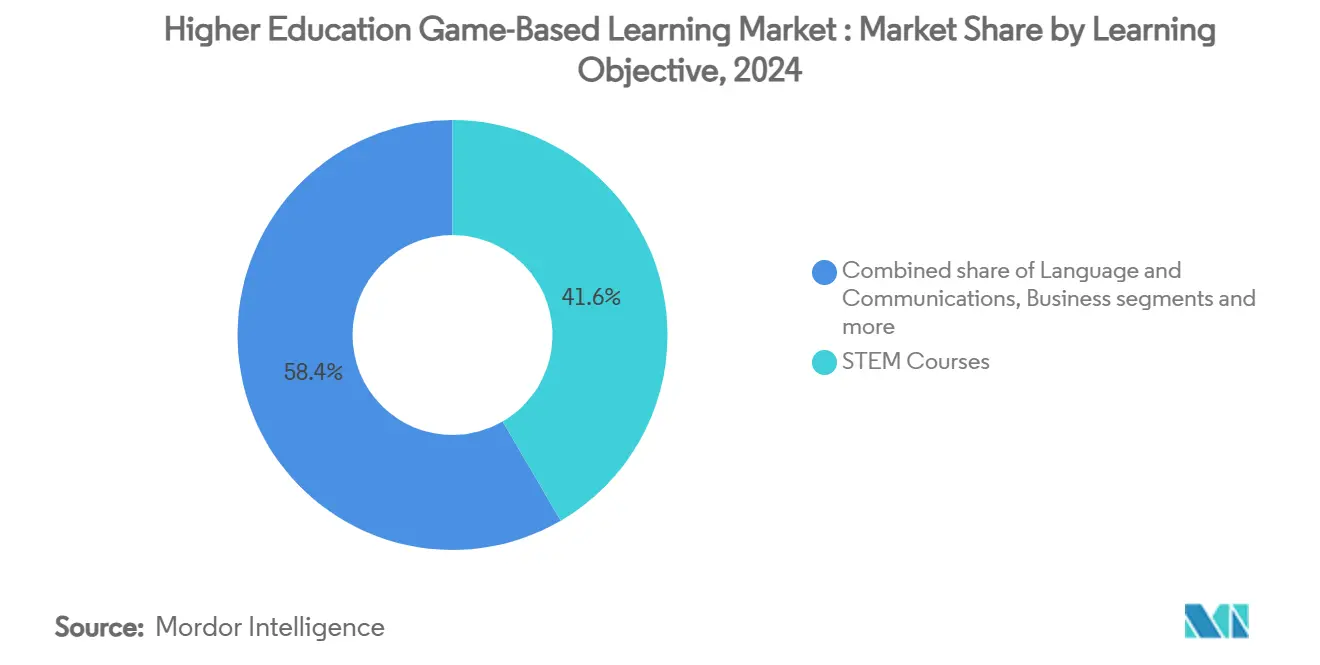

- Nach Lernziel entfielen im Jahr 2024 41,6 % des Umsatzes des Marktes für spielbasiertes Lernen in der Hochschulbildung auf MINT-Kurse, während Anwendungen in den Bereichen Wirtschaft und Management mit einer CAGR von 14,64 % bis 2030 wachsen.

- Nach Endnutzer trugen öffentliche Universitäten im Jahr 2024 mit 33,6 % zum Wert des Marktes für spielbasiertes Lernen in der Hochschulbildung bei; MOOCs und rein online tätige Institutionen weisen mit 13,73 % bis 2030 die höchste CAGR auf.

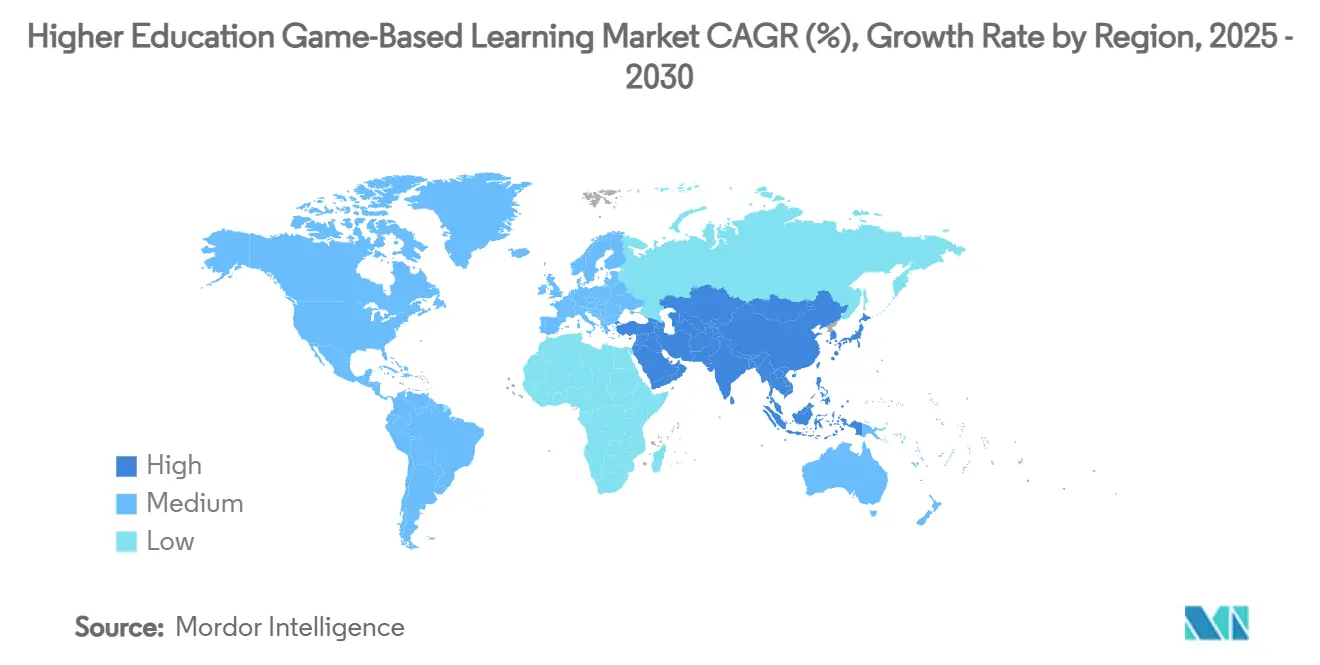

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 34,1 % am Markt für spielbasiertes Lernen in der Hochschulbildung, während der asiatisch-pazifische Raum über den Prognosehorizont eine CAGR von 15,12 % verzeichnet.

Globale Trends und Erkenntnisse im Markt für spielbasiertes Lernen in der Hochschulbildung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach interaktiven und immersiven Lernerfahrungen | +2.8% | Global, frühe Akzeptanz in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung mobiler Endgeräte und Hochgeschwindigkeitsinternet | +2.1% | Kernwachstum im asiatisch-pazifischen Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Wachsende Akzeptanz von hybridem und Fernlernen nach COVID-19 | +1.9% | Global, am stärksten in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Low-Code- und No-Code-Autorenwerkzeuge für von Lehrenden erstellte Inhalte | +1.4% | Nordamerika und EU, Expansion im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Blockchain-basierte Zertifizierung und tokenisierte Belohnungen | +0.8% | Pilotprojekte weltweit | Langfristig (≥ 4 Jahre) |

| Partnerschaften zwischen Universitäten und E-Sport für Kreditkurse | +0.6% | Nordamerika, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach interaktiven und immersiven Lernerfahrungen

Universitäten gestalten Lehrpläne neu, da digital aufgewachsene Studierende Kursangebote erwarten, die ihrer hochtechnologischen Alltagsumgebung entsprechen. Die verpflichtende VR-Biologiesequenz der Arizona State University verbesserte Laborergebnisse und hielt zwischen 2022 und 2024 mehr MINT-Studierende unter 4.000 Studierenden[1]INSIDE HIGHER ED, "ASU's Required Virtual Reality Lab Boosted Grades, Retention," insidehighered.com . Kommerzielle Titel, die für Kreditpunkte umgewidmet wurden – wie Age of Empires IV an der University of Arizona – belegen, dass Unterhaltungs-IP eine fundierte historische Analyse liefern kann, wenn sie mit strukturierten Bewertungsverfahren kombiniert wird. Dedizierte Bildungshardware verstärkt diesen Trend; die headset-freien Workstations von zSpace bedienen bereits mehr als 3.700 Hochschulstandorte und vereinfachen die Einhaltung von Hygiene- und Barrierefreiheitsvorschriften. Insgesamt signalisieren diese Einsätze, dass immersive Erfahrungen sich von optionalen Pilotprojekten zu etablierten Unterrichtsmitteln im Markt für spielbasiertes Lernen in der Hochschulbildung entwickelt haben.

Zunehmende Verbreitung mobiler Endgeräte und Hochgeschwindigkeitsinternet

Allgegenwärtige Smartphones und erschwingliche Datentarife haben die Zugangshürde zu anspruchsvollen Lernspielen beseitigt, insbesondere im asiatisch-pazifischen Raum, wo die Zahl der 5G-Abonnements im Jahr 2025 1,4 Milliarden überstieg. Universitäten streamen nun prozessorintensive Simulationen aus der Cloud, entlasten Campus-Labore von Hardware-Upgrades und ermöglichen Pendlerstudierenden die Teilnahme über persönliche Endgeräte. VMwares geräteunabhängiger Arbeitsbereich zeigt, wie Institutionen Kosten begrenzen und gleichzeitig Sicherheitskontrollen sowie Single-Sign-on-Komfort für Lernende aufrechterhalten können. Die Massensprachenplattform Duolingo demonstriert die Reichweite dieses Modells mit rund 90 Millionen monatlich aktiven Nutzern durch ein Mobile-First-Spieldesign, das Lektionen in 40 Sprachen personalisiert[2]DUOLINGO, "Interim Corporate Responsibility & Impact Factsheet 2024," duolingo.com. Adaptive Algorithmen passen Schwierigkeitsgrade nun in Echtzeit an, steigern die Abschlussquoten und belegen, dass die allgegenwärtige Verbreitung mobiler Endgeräte nicht nur die Akzeptanz fördert, sondern auch eine datengestützte Pädagogik unterstützt.

Wachsende Akzeptanz von hybridem und Fernlernen nach COVID-19

Hybride Lehrformate sind nun ein dauerhaftes Element, und spielbasierte Module füllen die Engagementlücke, die synchrone Videovorlesungen hinterlassen. Community Colleges führen durch Laptop-Verleihprogramme und subventionierte Bandbreitenprogramme, die Simulationen in Grundlagenkurse einbetten, gerechtigkeitsorientierte Innovationen an. Der EDUCAUSE Horizon Report 2025 listet spielbasiertes Lernen unter den wesentlichen Technologien zur Aufmerksamkeitserhaltung in Unterrichtsräumen mit gemischten Modalitäten auf. LMS-Plug-ins synchronisieren Spielfortschrittsdaten nun automatisch mit Notenbüchern, erleichtern die Arbeitslast der Lehrenden und entsprechen den Berichtsstandards für die Akkreditierung. Kompetenzbasierte Rahmenwerke passen natürlich zu Level-Progressionsmechaniken und ermöglichen es Studierenden, Kompetenz durch interaktive Meilensteine statt durch Präsenzprüfungen nachzuweisen. Institutionen, die Spiele während des Notfernunterrichts integrierten, berichten weiterhin über höhere Kursabschluss- und Studierendenzufriedenheitswerte im Vergleich zu rein videobasierten Abschnitten, was dauerhafte Budgetposten für diese Werkzeuge rechtfertigt.

Low-Code- und No-Code-Autorenwerkzeuge zur Erstellung von Inhalten durch Lehrende

Intuitive Editoren verwandeln Lehrende in Designer und lösen das Inhaltslückenproblem, das den Markt für spielbasiertes Lernen in der Hochschulbildung einst verlangsamte. Agent Sheets, durch Stanford-Forschung validiert, befähigt Pädagogen, vollständige Simulationen ohne vorherige Programmierkenntnisse zu erstellen. Universitäten bauen campusinterne Studios auf, die von wissenschaftlichen Mitarbeitenden besetzt werden und Spiele aus Storyboards der Lehrenden iterieren, wodurch Entwicklungszyklen verkürzt und Lizenzgebühren gesenkt werden. Von LearningverseVR vorgestellte KI-gestützte Generatoren entwerfen nun 3D-Umgebungen und Skripte für Nicht-Spieler-Charaktere, sodass sich Wissenschaftler auf Lernergebnisse statt auf die Erstellung von Assets konzentrieren können. Diese Fähigkeiten sind für Nischenfächer wie linguistische Feldmethoden oder Paläoklimatologie von unschätzbarem Wert, wo kommerziell erhältliche Standardtitel selten existieren. Die Verbreitung von durch Lehrende erstellten Inhalten unterstützt kulturelle Relevanz und mehrsprachige Lokalisierung – zwei Faktoren, die für die globale Expansion entscheidend sind.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Entwicklungskosten für Premium-Spiele | -2.3% | Global, besonders ausgeprägt bei budgetbeschränkten Institutionen | Kurzfristig (≤ 2 Jahre) |

| Widerstand der Lehrenden und begrenzte Designkenntnisse | -1.8% | Weltweit, kulturelle Variation nach Region | Mittelfristig (2–4 Jahre) |

| Datenschutzbestimmungen schränken Analysen ein | -1.2% | EU und Nordamerika, weltweite Ausweitung | Langfristig (≥ 4 Jahre) |

| Eingeschränkte Barrierefreiheit bei VR- und AR-Erfahrungen | -0.9% | Global, strengere Durchsetzung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Entwicklungskosten für hochwertige Bildungsspiele

Die Erstellung von Simulationen in kinematografischer Qualität erfordert in der Regel multidisziplinäre Teams, mehrjährige Entwicklungszyklen und Budgets, die in den siebenstelligen Bereich reichen – eine Belastung für Institutionen, die bereits mit aufgeschobenen Instandhaltungsrückständen und rückläufigen Einschreibungszahlen zu kämpfen haben. Kostenungewissheit schreckt häufig maßgeschneiderte Projekte ab, die Nischenlehrpläne ansprechen, und hinterlässt Lücken, wo Standardtitel nicht passen. Neue Konsortialmodelle bündeln Mittel über Universitäten hinweg, werfen jedoch Governance-Fragen rund um geistiges Eigentum und Gewinnbeteiligung bei kommerziellen Ausgründungen auf. Die Abonnementpreisgestaltung von Anbietern senkt Einstiegshürden, bindet Institutionen jedoch an jährliche Verlängerungen, die im Laufe der Zeit die ursprünglichen Aufbauschätzungen übersteigen können. Solange Open-Source-Engines mit bildungsspezifischen Vorlagen nicht ausgereift sind, wird hohes Anfangskapital die Akzeptanz weiterhin einschränken.

Widerstand der Lehrenden und mangelnde Expertise im Bereich Instruktionsdesign

Umfragen in Abteilungen von Community Colleges zeigen, dass Lehrende Zeitmangel, auf Forschungsleistung ausgerichtete Anreizsysteme und Unvertrautheit mit der Spieldesigntheorie als primäre Adoptionshindernisse nennen. Workshops allein verändern selten eingefahrene pädagogische Gewohnheiten; nachhaltiges Coaching und Musterkurse erweisen sich als wirksamer, erfordern jedoch Budget und Führungsengagement. Generationenunterschiede verstärken die Skepsis gegenüber Spielmechaniken, die als trivial wahrgenommen werden, trotz zunehmender Belege für Lernfortschritte. Institutionen reagieren mit Lehrenden-Fellow-Programmen, die Instruktionsdesigner mit Fachexperten zusammenbringen, um Pilotmodule gemeinsam zu entwickeln. Frühe Anwender, die peer-reviewte Ergebnisdaten veröffentlichen, bewegen Abteilungskulturen schrittweise hin zu einer evidenzbasierten Akzeptanz des Marktes für spielbasiertes Lernen in der Hochschulbildung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Spieltyp: Reife der Simulation und immersive Beschleunigung

Simulationstitel machen 34,1 % des Umsatzes von 2024 aus und unterstreichen ihre Rolle als pädagogisches Arbeitspferd des Marktes für spielbasiertes Lernen in der Hochschulbildung. Labsters virtuelle Labore, die von mehr als 6 Millionen Hochschulstudierenden genutzt werden, erzielen eine fünffache Verbesserung der Bindungsquoten in MINT-Kursen und eliminieren gleichzeitig Verbrauchsmaterialien und Sicherheitsrisiken[3]LABSTER, "Impact | Labster Enhances STEM Outcomes," labster.com. Vertrautheit, messbare Ergebnisse und nahtlose LMS-Integration positionieren Simulationen als Standardwahl, wenn Lehrende Wirksamkeitsnachweise für Lehrplanausschüsse benötigen.

Augmented- und Virtual-Reality-Spiele, die mit einer CAGR von 14,12 % wachsen, erweitern Simulationen in multisensorische Kontexte, die traditionelle Labore nicht nachbilden können, wie etwa molekulare Wechselwirkungen im Mikromaßstab oder gefährliche Ingenieurszenarien. Quiz- und rätselbasierte Formate behalten eine Nischenanziehungskraft für formative Bewertungen mit geringem Einsatz, da sie sofortiges Feedback und minimalen Technologieaufwand bieten, speisen jedoch häufig Daten in größere adaptive Lernplattformen ein, die den nachfolgenden Simulationsschwierigkeitsgrad personalisieren. Aufkommende Genres, darunter standortbasiertes Storytelling und E-Sport-verknüpfte Kursarbeiten, signalisieren eine Zukunft, in der das kulturelle Kapital der Unterhaltung zu einem direkten Treiber akademischer Motivation wird und die erfahrungsbasierte Palette für Pädagogen im Markt für spielbasiertes Lernen in der Hochschulbildung erweitert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Plattform: Web-Dominanz trifft auf Cloud-Disruption

Browserbasierte Produkte erfassten im Jahr 2024 62,3 % der Ausgaben und bestätigen die Präferenz der Universitäten für installationsfreie Lösungen, die zu gerätevielfältigen Unterrichtsräumen und zentralisierten Cybersicherheitsrichtlinien passen. Die CAGR von 13,83 % im Cloud-Gaming gestaltet jedoch die Beschaffung um, da Anbieter GPU-intensive Inhalte streamen, lokale Hardware nahezu irrelevant machen und einen gerechten Zugang für einkommensschwache Lernende ermöglichen. EON Realitys Freemium-XR-Hub von 2025 veranschaulicht diesen Wandel, indem er immersive Qualität von den Gerätespezifikationen der Endnutzer entkoppelt.

Mobile Apps bleiben für Mikro-Lernen entscheidend, doch Bildschirmgröße und Akkubeschränkungen schränken ihren Einsatz für komplexe Labore ein und positionieren sie eher als Analyse-Dashboards und Wiederholungswerkzeuge denn als primäre Bereitstellungskanäle. Eigenständige PC- und Konsoleninstallationen bestehen in Medienkunst- und Luft- und Raumfahrtprogrammen fort, wo hochauflösendes Rendering und Joystick-Controller pädagogisch integraler Bestandteil sind, doch selbst diese Labore sind nun mit Cloud-Servern für die Fernpraxis außerhalb der Unterrichtszeiten verbunden. Hybride Architekturen werden voraussichtlich dominieren, da Institutionen Web-, Mobile- und Cloud-Pfade zusammenfügen, um reibungslose Lernreisen im Markt für spielbasiertes Lernen in der Hochschulbildung zu schaffen.

Nach Lernziel: MINT als Eckpfeiler und Durchbruch im Bereich Wirtschaft

Im Jahr 2024 entfielen 41,6 % des Gesamtumsatzes auf MINT-Kurse, was die inhärente Verbindung zwischen interaktiver Visualisierung und wissenschaftlicher Experimentierung im Markt für spielbasiertes Lernen in der Hochschulbildung unterstreicht. Diese quantitative Ausrichtung erleichtert detaillierte Bewertungsrubriken und positioniert Simulationen als bevorzugtes Akkreditierungswerkzeug für Fakultäten in Ingenieurwissenschaften und Gesundheitswissenschaften. Unterdessen verzeichnen Titel in den Bereichen Wirtschaft und Management mit einer CAGR von 14,64 % ein starkes Wachstum, da MBA-Studierende durch Szenarien wie GoVentures Entrepreneurship-Sandbox Krisenmanagement und strategische Planung üben.

Sprach- und Kommunikationsstudien nutzen gamifizierte Wiederholungsschleifen für verbessertes Lernen. Bemerkenswert ist Duolingos KI-gestützter Vorstoß in Mathematik und Musik, der die Vielseitigkeit seines Engagement-Modells unterstreicht. Geistes- und Sozialwissenschaften übernehmen zunehmend kommerzielle Spiele wie Age of Empires IV, um das Verständnis der Studierenden für historische Kausalität und kulturelle Nuancen zu vertiefen. Darüber hinaus unterstreicht eine vielfältige Palette fächerübergreifender Segmente – von Abenteuern zur Umweltethik bis hin zu Debattierspielen zur öffentlichen Politik – die Verlagerung des Marktes hin zu einer ganzheitlichen curricularen Integration.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Öffentliche Skalierung und Dynamik digital aufgewachsener Nutzer

Im Jahr 2024 trugen öffentliche Universitäten mit 33,6 % zum Marktwert bei, indem sie ihre umfangreichen Einschreibungszahlen und Forschungsaufträge nutzten, um Innovationen voranzutreiben und gleichzeitig staatliche Barrierefreiheitsanforderungen zu erfüllen, unterstützt durch zentrale Instruktionsdesignzentren, die Entwicklungskosten auf zahlreiche Kursabschnitte pro Semester verteilen. MOOCs und rein online tätige Institutionen verzeichneten mit einer CAGR von 13,73 % die höchste Wachstumsrate und nutzten Gamifizierungsstrategien, um historisch niedrige Abschlussquoten zu verbessern und ihr Zertifikatsangebot in einem zunehmend wettbewerbsintensiven Online-Bildungsmarkt zu differenzieren.

Private Universitäten konzentrierten sich auf den Einsatz von Premium-XR-Erfahrungen als strategisches Markenwerkzeug zur Gewinnung internationaler zahlender Studierender, während Community Colleges durch kollaborative Konsortien voranschritten, die Lizenzen und Lehrerschulungen teilten, um begrenzte Budgets zu optimieren. Blockchain-verifizierte Mikrozertifikate, die nach spielbasierter Kompetenzbeherrschung ausgestellt werden, gewannen bei allen Institutionstypen an Bedeutung, indem sie eine sichere, von Arbeitgebern anerkannte Validierung von Kompetenzen boten und sich mit dem langfristigen Wachstumspotenzial des Marktes für spielbasiertes Lernen in der Hochschulbildung in Einklang brachten. Diese Entwicklungen unterstreichen die vielfältigen Strategien, die Institutionen einsetzen, um sich an veränderte Marktanforderungen anzupassen und ihre Wertversprechen zu stärken. Die Integration innovativer Technologien und kollaborativer Rahmenwerke prägt weiterhin die Wettbewerbslandschaft des Hochschulsektors.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2024 34,1 % des Umsatzes, unterstützt durch ausgereifte EdTech-Ökosysteme und großzügige Technologiebudgets, die groß angelegte Simulationseinführungen finanzieren, einschließlich landesweiter Community-College-Initiativen. US-amerikanische Universitäten wie die Arizona State University und die University of Arizona liefern Fallstudienvalidierungen, die das Interesse an Bundesfördermitteln aufrechterhalten, während Kanadas Tri-Council-Forschungsförderung experimentelle spielbasierte Projekte in der Pflege und im Ingenieurwesen fördert. Mexikos nationale Agenda zur digitalen Kompetenz hat grenzüberschreitende Anbieterpartnerschaften katalysiert, obwohl Währungsschwankungen die Beschaffungszyklen modulieren.

Der asiatisch-pazifische Raum ist der Wachstumsmotor mit einer prognostizierten CAGR von 15,12 %, da China, Indien und ASEAN-Mitglieder Kapital in Smart-Campus-Infrastruktur investieren, um die Hochschuleinschreibung zu erweitern und Beschäftigungsziele zu erreichen. Das Rahmenwerk der UNESCO für hybrides Lernen leitet politische Direktiven, die spielbasiertes Lernen ausdrücklich als Werkzeug für gerechten Zugang und Qualitätssicherung nennen. Staatliche Zuschüsse in Indien subventionieren nun VR-Labore an technischen Instituten, während Chinas Politik „Internet + Bildung” die Umorientierung inländischer Spielestudios auf akademische Märkte beschleunigt.

Europa verzeichnet eine stetige Akzeptanz, die durch Erasmus-geförderte Kooperationsnetzwerke untermauert wird, die mehrsprachige Inhalte gemeinsam entwickeln, obwohl die DSGVO die Prüfung von In-Game-Analysen verschärft. Die Pilotprojekte zur Diplomverifizierung der Europäischen Blockchain-Partnerschaft unterstreichen die Führungsrolle der Region bei der sicheren Zertifizierung, die erfahrungsbasiertes Lernen ergänzt. Deutsche und französische Universitäten führen bei der Einführung barrierefreiheitskonformer VR und nutzen EU-Forschungsförderungen, um Headsets und Controller für sehbehinderte Lernende nachzurüsten. Der Nahe Osten und Afrika bleiben ein aufstrebendes, aber vielversprechendes Gebiet, wobei die Visionsdokumente der Vereinigten Arabischen Emirate Smart-Campus-Budgets zuweisen und südafrikanische Universitäten bandbreitenoptimierte mobile Simulationen erkunden, um Infrastrukturlücken zu überbrücken.

Wettbewerbslandschaft

Der Markt für spielbasiertes Lernen in der Hochschulbildung weist eine moderate Fragmentierung auf, da die fünf führenden Anbieter weniger als die Hälfte des kombinierten Umsatzes auf sich vereinen, was Raum für agile Spezialisten lässt. Die Konsolidierung nimmt zu: Im Jahr 2024 unterstreicht die Übernahme von Kahoot! durch Goldman Sachs und die Lego Group für 1,5 Milliarden EUR das Vertrauen institutioneller Investoren in den langfristigen Wert des Unternehmens. Pearsons Partnerschaften mit Microsoft und Google sind nicht nur Allianzen; sie integrieren Gemini und Azure AI, um personalisierte Inhalte zu skalieren und blockchain-verifizierte Abzeichen hinzuzufügen. Dieser Schritt signalisiert Pearsons Absicht, traditionelle Lehrpläne mit modernster Technologie zu verbinden, um wettbewerbsfähig zu bleiben.

Start-ups erschließen Nischen mit VR-Fokus auf Barrierefreiheit, Low-Code-Inhaltserstellung und tokenisierten Belohnungssystemen und arbeiten häufig mit LMS-Anbietern durch White-Label-Vereinbarungen zusammen. Während die Eintrittsbarrieren für Quiz-Plattformen mit leichten Inhalten minimal sind, steigen sie für solche, die fotorealistische Simulationen und AAA-Qualitäts-Art-Pipelines erfordern. Um diesen Herausforderungen zu begegnen, entwickeln viele Unternehmen gemeinsam mit gängigen Spiel-Engines wie Unity hochwertige Lösungen. Dieser Trend unterstreicht die wachsende Nachfrage nach fortschrittlichen Werkzeugen und Partnerschaften im Markt.

In dieser sich wandelnden Landschaft gewinnen Unternehmen, die pädagogische Forschung, adaptive Analysen und Zertifizierungsattribute verbinden, einen Vorsprung. Diese Fähigkeiten finden bei Beschaffungsausschüssen Anklang, die messbaren ROI priorisieren, und positionieren solche Unternehmen als Marktführer. Die Fähigkeit, innovative Technologie mit bewährten Bildungsmethoden zu verbinden, wird zu einem zentralen Treiber von Wettbewerbsvorteilen. Mit zunehmender Marktreife werden Unternehmen, die sich an diesen Prioritäten ausrichten, voraussichtlich langfristige Wachstumschancen sichern.

Marktführer im Bereich spielbasiertes Lernen in der Hochschulbildung

Kahoot!

Labster

Coursera

Pearson

Classcraft Studios

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Pearson und Google starteten eine mehrjährige Partnerschaft zur Entwicklung KI-gestützter Unterrichtswerkzeuge auf Google Clouds Vertex AI und integrierten Gemini-Modelle in Hochschullehrmaterialien.

- Juni 2025: EON Reality stellte eine globale Freemium-XR-Plattform vor und erweiterte damit das Angebot über institutionelle Verträge hinaus auf einzelne Lernende.

- Mai 2025: Echo360 übernahm GoReact, um Echtzeit-Video-Feedback in kompetenzbasierte Simulationen zu integrieren.

- Januar 2025: Duolingo veröffentlichte eine KI-gestützte Videoanruffunktion, die realistische Konversationsübungen mit virtuellen Charakteren ermöglicht.

Berichtsumfang des globalen Marktes für spielbasiertes Lernen in der Hochschulbildung

| Simulationsspiele |

| Quiz- und Rätselspiele |

| Augmented- und Virtual-Reality-Spiele |

| Sonstige |

| Webbasiert |

| Mobile Apps |

| Eigenständige PC-/Konsolenplattformen |

| Cloud-Gaming |

| MINT-Kurse |

| Sprache und Kommunikation |

| Wirtschaft und Management |

| Geistes- und Sozialwissenschaften |

| Sonstige |

| Öffentliche Universitäten |

| Private Universitäten und Hochschulen |

| Community Colleges |

| MOOCs und rein online tätige Institutionen |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (SG, MY, TH, ID, VN, PH) | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Spieltyp (Wert) | Simulationsspiele | |

| Quiz- und Rätselspiele | ||

| Augmented- und Virtual-Reality-Spiele | ||

| Sonstige | ||

| Nach Plattform (Wert) | Webbasiert | |

| Mobile Apps | ||

| Eigenständige PC-/Konsolenplattformen | ||

| Cloud-Gaming | ||

| Nach Lernziel (Wert) | MINT-Kurse | |

| Sprache und Kommunikation | ||

| Wirtschaft und Management | ||

| Geistes- und Sozialwissenschaften | ||

| Sonstige | ||

| Nach Endnutzer (Wert) | Öffentliche Universitäten | |

| Private Universitäten und Hochschulen | ||

| Community Colleges | ||

| MOOCs und rein online tätige Institutionen | ||

| Nach Geografie (Wert) | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (SG, MY, TH, ID, VN, PH) | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst der Umsatz im Markt für spielbasiertes Lernen in der Hochschulbildung?

Der globale Wert wird voraussichtlich von 5,66 Milliarden USD im Jahr 2025 auf 9,47 Milliarden USD im Jahr 2030 steigen, was einer CAGR von 13,04 % entspricht.

Welcher Spieltyp generiert derzeit die höchsten Ausgaben?

Simulationstitel führen mit 34,1 % des Umsatzes von 2024, angetrieben durch ihre nachgewiesene Wirksamkeit in MINT- und Gesundheitswissenschaftsprogrammen.

Warum übernehmen Universitäten im asiatisch-pazifischen Raum spielbasiertes Lernen so aggressiv?

Staatliche Digitalisierungsmandate und steigende Einschreibungszahlen machen immersive Plattformen zu einer kosteneffizienten Möglichkeit, qualitativ hochwertigen Unterricht zu skalieren, was die regionale CAGR bis 2030 auf 15,12 % treibt.

Was schränkt die Akzeptanz an ressourcenbeschränkten Hochschulen ein?

Hohe Entwicklungskosten für AAA-Qualitätsinhalte und begrenzte Schulungsbudgets für Lehrende bleiben die primären Hemmnisse und reduzieren das CAGR-Potenzial um geschätzte 2,3 Prozentpunkte.

Wie integriert sich Blockchain in Bildungsspiele?

Institutionen erproben tokenisierte Belohnungssysteme und verifizierbare Mikrozertifikate, die In-Game-Kompetenzbeherrschung auf dezentralen Ledgern erfassen, die Arbeitgeberverifizierung vereinfachen und Betrug reduzieren.

Seite zuletzt aktualisiert am: