Taille et Part du Marché de l'Apprentissage par le Jeu dans l'Enseignement Supérieur

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 5.66 Milliards de dollars |

| Taille du Marché (2030) | 9.47 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 13.04% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Apprentissage par le Jeu dans l'Enseignement Supérieur par Mordor Intelligence

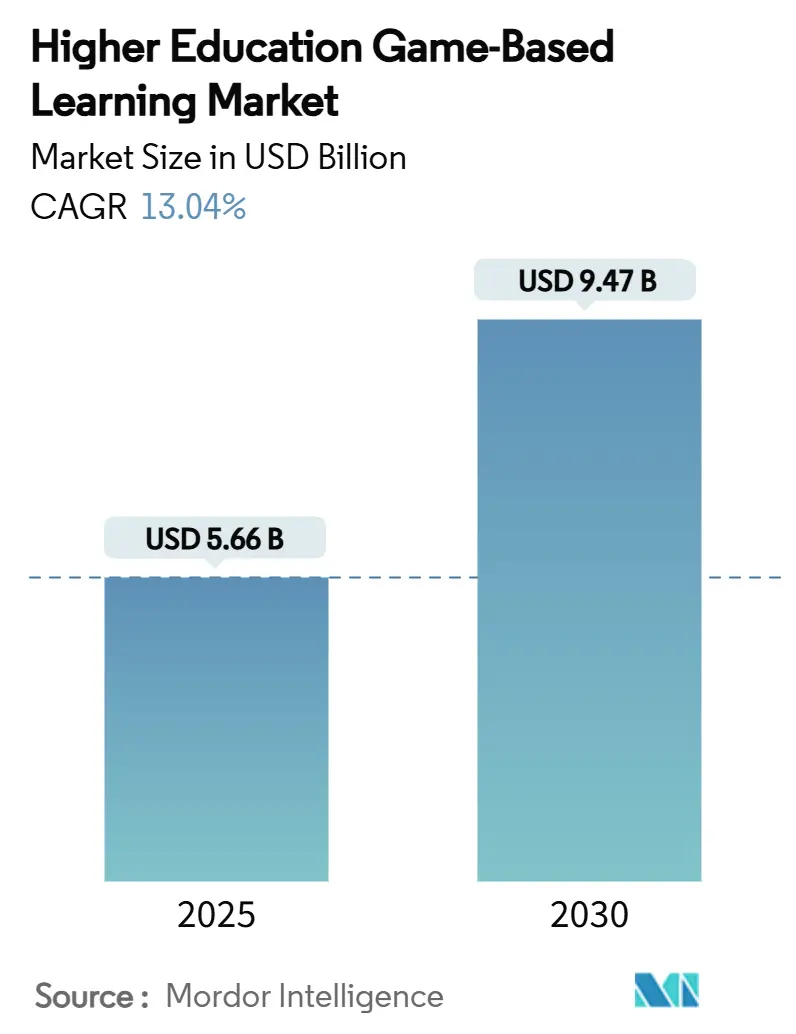

La taille du marché de l'apprentissage par le jeu dans l'enseignement supérieur a atteint 5,66 milliards USD en 2025 et devrait atteindre 9,47 milliards USD en 2030, ce qui correspond à un CAGR robuste de 13,04 % sur la période de prévision. Cette dynamique reflète la décision déterminée des universités de se tourner vers des formats d'apprentissage interactifs qui améliorent de manière démontrable les indicateurs d'engagement et de complétion, tout en soutenant les stratégies d'évaluation basées sur les compétences. Les modernisations post-pandémiques des infrastructures d'apprentissage mixte, la demande accrue d'enseignement expérientiel fusionnant théorie et pratique, ainsi que la diffusion mondiale d'appareils mobiles abordables constituent collectivement les fondements d'une expansion soutenue. Les établissements orientent leurs capitaux vers des simulations immersives reproduisant des scénarios de laboratoire et de milieu professionnel, réduisant ainsi les coûts liés aux ressources physiques et atténuant les risques de sécurité. Le marché bénéficie également de modèles de déploiement en nuage permettant un accès indépendant du dispositif, élargissant la participation des étudiants navetteurs et internationaux, et comblant les inégalités d'accès mises en évidence lors de l'enseignement à distance d'urgence. Les parties prenantes évaluent de plus en plus les propositions d'investissement sur l'impact pédagogique, mais aussi sur des preuves fondées sur les données montrant que les formats interactifs améliorent la rétention et les résultats en matière d'emploi, faisant du marché de l'apprentissage par le jeu dans l'enseignement supérieur une priorité stratégique pour les conseils d'administration et les comités financiers.

Points Clés du Rapport

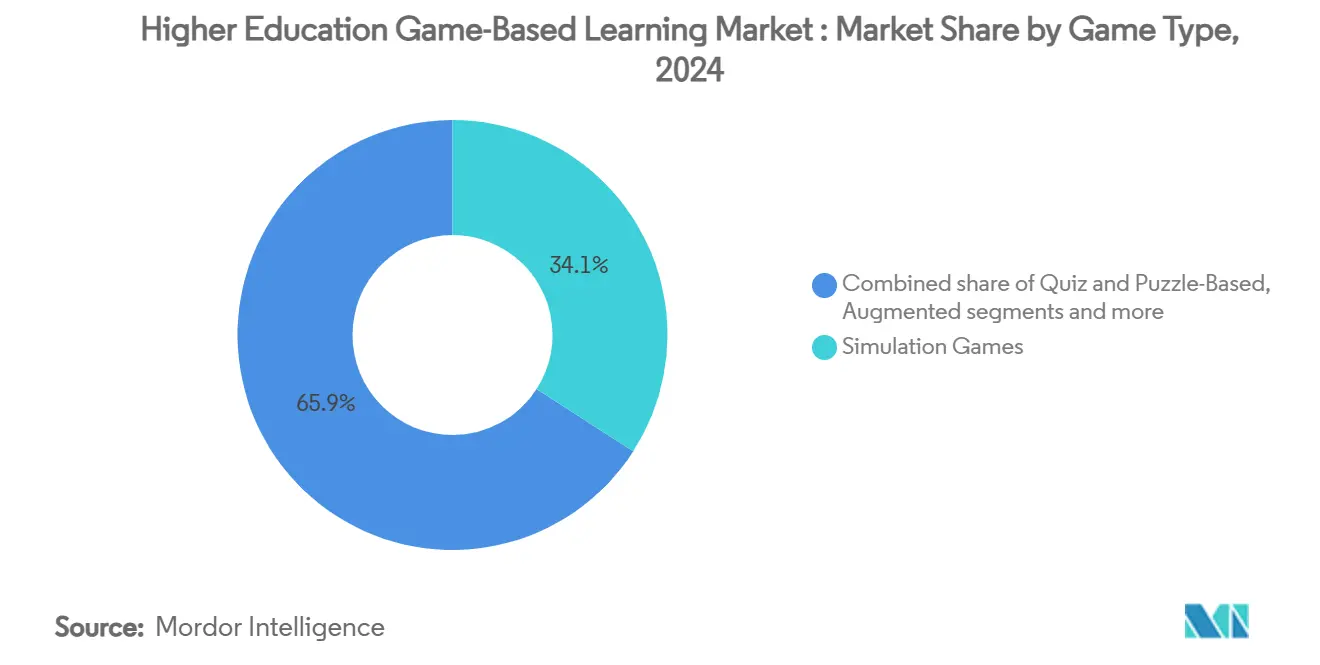

- Par type de jeu, les titres de simulation détenaient 34,1 % de la part du marché de l'apprentissage par le jeu dans l'enseignement supérieur en 2024. Les jeux de réalité augmentée et virtuelle devraient enregistrer un CAGR de 14,12 % jusqu'en 2030, le plus rapide parmi tous les types de jeux.

- Par plateforme, les solutions web ont capté 62,3 % de la taille du marché de l'apprentissage par le jeu dans l'enseignement supérieur en 2024, tandis que le jeu en nuage se développe à un CAGR de 13,83 % jusqu'en 2030.

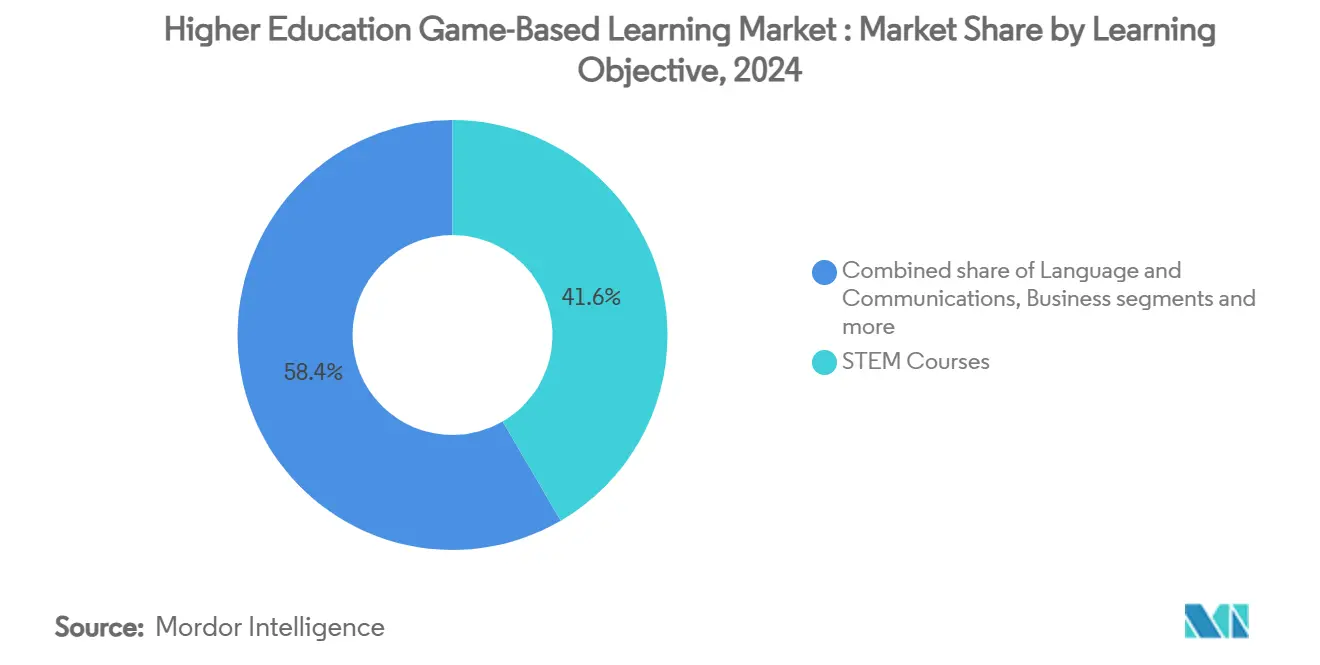

- Par objectif pédagogique, les cours STEM ont représenté 41,6 % des revenus 2024 du marché de l'apprentissage par le jeu dans l'enseignement supérieur, tandis que les applications de commerce et management progressent à un CAGR de 14,64 % jusqu'en 2030.

- Par utilisateur final, les universités publiques ont contribué à hauteur de 33,6 % de la valeur 2024 du marché de l'apprentissage par le jeu dans l'enseignement supérieur ; les MOOC et établissements exclusivement en ligne affichent le CAGR le plus élevé à 13,73 % jusqu'en 2030.

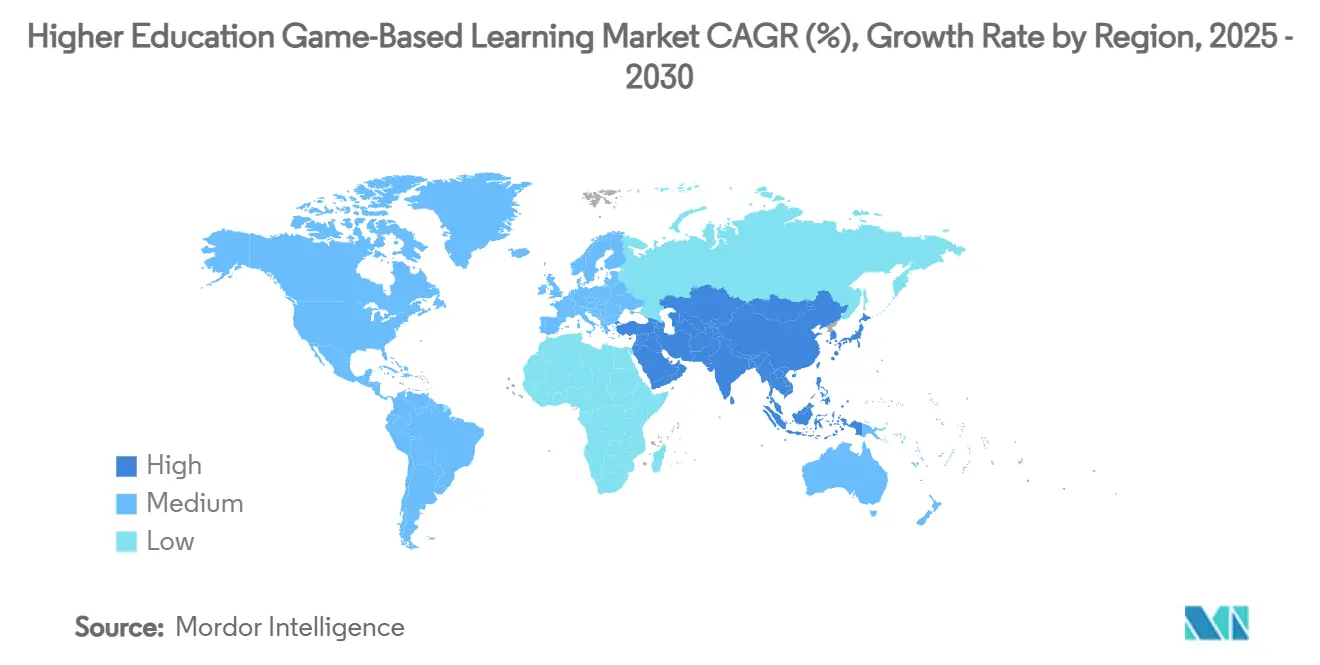

- Par géographie, l'Amérique du Nord était en tête avec 34,1 % de la part des revenus du marché de l'apprentissage par le jeu dans l'enseignement supérieur en 2024, tandis que l'Asie-Pacifique suit un CAGR de 15,12 % sur l'horizon de projection.

Tendances et Perspectives du Marché Mondial de l'Apprentissage par le Jeu dans l'Enseignement Supérieur

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante d'expériences d'apprentissage interactives et immersives | +2.8% | Mondial, adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Pénétration croissante des appareils mobiles et d'internet haut débit | +2.1% | Croissance principale en APAC, extension vers le MEA | Court terme (≤ 2 ans) |

| Adoption croissante de l'apprentissage mixte et à distance post-COVID-19 | +1.9% | Mondial, plus fort dans les marchés développés | Court terme (≤ 2 ans) |

| Outils de création à faible code et sans code pour les contenus créés par les enseignants | +1.4% | Amérique du Nord et UE, expansion en APAC | Moyen terme (2 à 4 ans) |

| Accréditation basée sur la blockchain et récompenses tokenisées | +0.8% | Projets pilotes dans le monde entier | Long terme (≥ 4 ans) |

| Partenariats université–e-sport pour des cours crédités | +0.6% | Amérique du Nord, émergent en APAC | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'expériences d'apprentissage interactives et immersives

Les universités repensent leurs programmes d'études, car les natifs du numérique attendent des cours qui reflètent leur environnement quotidien à haute technologie. La séquence de biologie en réalité virtuelle obligatoire de l'Arizona State University a amélioré les notes de laboratoire et retenu davantage d'étudiants en STEM parmi 4 000 étudiants entre 2022 et 2024[1]INSIDE HIGHER ED, "Le laboratoire de réalité virtuelle obligatoire de l'ASU a amélioré les notes et la rétention," insidehighered.com . Des titres commerciaux réutilisés pour des crédits, tels qu'Age of Empires IV à l'Université d'Arizona, prouvent que la propriété intellectuelle de divertissement peut offrir une analyse historique rigoureuse lorsqu'elle est associée à une évaluation structurée. Le matériel éducatif dédié renforce cette tendance ; les stations de travail sans casque de zSpace desservent déjà plus de 3 700 campus et simplifient la conformité en matière d'hygiène et d'accessibilité. Collectivement, ces déploiements signalent que les expériences immersives ont évolué de projets pilotes discrétionnaires vers des ressources pédagogiques courantes dans le marché de l'apprentissage par le jeu dans l'enseignement supérieur.

Pénétration croissante des appareils mobiles et d'internet haut débit

Les smartphones omniprésents et les forfaits de données abordables ont supprimé la barrière d'accès aux jeux d'apprentissage sophistiqués, notamment en Asie-Pacifique, où les abonnements 5G ont dépassé 1,4 milliard en 2025. Les universités diffusent désormais des simulations gourmandes en ressources processeur depuis le nuage, libérant les laboratoires du campus des mises à niveau matérielles et permettant aux étudiants navetteurs de participer sur leurs appareils personnels. L'espace de travail indépendant du dispositif de VMware montre comment les établissements peuvent maîtriser les coûts tout en maintenant des contrôles de sécurité et la commodité de l'authentification unique pour les apprenants. La plateforme linguistique à grande échelle Duolingo illustre la portée du modèle, dépassant ~90 millions d'utilisateurs actifs mensuels grâce à une conception de jeu axée sur le mobile qui personnalise les leçons dans 40 langues[2]DUOLINGO, "Fiche d'information intermédiaire sur la responsabilité d'entreprise et l'impact 2024," duolingo.com. Les algorithmes adaptatifs adaptent désormais les niveaux de défi en temps réel, améliorant les taux de complétion et prouvant que l'omniprésence mobile non seulement stimule l'adoption, mais soutient également une pédagogie fondée sur les données.

Adoption croissante de l'apprentissage mixte et à distance post-COVID-19

La prestation hybride est désormais une composante permanente et les modules basés sur le jeu occupent le vide d'engagement laissé par les cours vidéo synchrones. Les collèges communautaires mènent l'innovation axée sur l'équité grâce à des programmes de prêt d'ordinateurs portables et de subvention de la bande passante qui intègrent des simulations dans les cours d'introduction. Le Rapport Horizon EDUCAUSE 2025 classe l'apprentissage par le jeu parmi les technologies essentielles pour maintenir l'attention dans les salles de classe à modalités mixtes. Les modules d'extension LMS synchronisent désormais automatiquement les données de jeu avec les carnets de notes, allégeant la charge de travail des enseignants et s'alignant sur les normes de reporting d'accréditation. Les cadres basés sur les compétences s'associent naturellement aux mécaniques de progression par niveaux, permettant aux étudiants de démontrer leur maîtrise à travers des jalons interactifs plutôt que des examens en présentiel. Les établissements qui ont intégré des jeux lors de l'enseignement à distance d'urgence rapportent toujours des taux de complétion de cours et des scores de satisfaction des étudiants plus élevés par rapport aux sections purement basées sur la vidéo, validant des lignes budgétaires permanentes pour ces outils.

Outils de création à faible code et sans code permettant la création de contenu par les enseignants

Des éditeurs intuitifs transforment les instructeurs en concepteurs, résolvant le problème de manque de contenu qui freinait autrefois le marché de l'apprentissage par le jeu dans l'enseignement supérieur. Agent Sheets, validé par des recherches de Stanford, permet aux éducateurs de coder des simulations complètes sans expertise préalable en programmation. Les universités construisent des studios sur campus dotés d'assistants diplômés qui itèrent des jeux à partir de storyboards d'enseignants, raccourcissant les cycles de développement et réduisant les frais de licence. Les générateurs alimentés par l'IA présentés par LearningverseVR rédigent désormais des environnements 3D et des scripts de personnages non joueurs, permettant aux universitaires de se concentrer sur les résultats d'apprentissage plutôt que sur la création d'actifs. Ces capacités sont inestimables pour des sujets de niche tels que les méthodes de terrain en linguistique ou la paléoclimatologie, où les titres commerciaux prêts à l'emploi existent rarement. La diffusion de contenus créés par les enseignants soutient la pertinence culturelle et la localisation multilingue, deux facteurs essentiels à l'expansion mondiale.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts de développement élevés pour les jeux premium | -2.3% | Mondial, aigu dans les établissements à budget contraint | Court terme (≤ 2 ans) |

| Résistance des enseignants et compétences limitées en conception | -1.8% | Mondial, variation culturelle selon les régions | Moyen terme (2 à 4 ans) |

| Réglementations sur la confidentialité des données limitant l'analyse | -1.2% | UE et Amérique du Nord, expansion mondiale | Long terme (≥ 4 ans) |

| Accessibilité limitée dans les expériences VR/AR | -0.9% | Mondial, application plus stricte dans les marchés développés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de développement élevés pour les jeux éducatifs de haute qualité

La création de simulations de qualité cinématographique nécessite généralement des équipes multidisciplinaires, des cycles pluriannuels et des budgets frôlant les sept chiffres, ce qui met à rude épreuve des établissements déjà confrontés à des arriérés de maintenance différée et à des baisses d'inscriptions. L'incertitude des coûts décourage souvent les projets personnalisés qui répondent à des programmes de niche, laissant des lacunes là où les titres prêts à l'emploi ne conviennent pas. De nouveaux modèles de consortium mutualisent les fonds entre universités, mais ils soulèvent des questions de gouvernance concernant la propriété intellectuelle et le partage des revenus sur les dérivés commerciaux. La tarification par abonnement des fournisseurs abaisse les barrières à l'entrée, mais lie les établissements à des renouvellements annuels qui peuvent dépasser les estimations de construction initiales au fil du temps. Tant que les moteurs open source ne mûriront pas avec des modèles spécifiques à l'éducation, les capitaux initiaux élevés continueront de freiner l'adoption.

Résistance des enseignants et manque d'expertise en conception pédagogique

Des enquêtes menées auprès de départements de collèges communautaires révèlent que les instructeurs citent le manque de temps, les structures de récompense favorisant la production de recherche et la méconnaissance de la théorie de la conception de jeux comme principaux obstacles à l'adoption. Les ateliers seuls font rarement évoluer les habitudes pédagogiques bien ancrées ; un accompagnement soutenu et des cours exemplaires s'avèrent plus efficaces, mais exigent un budget et un engagement de la direction. Les clivages générationnels amplifient le scepticisme envers les mécaniques de jeu perçues comme frivoles, malgré les preuves croissantes de gains d'apprentissage. Les établissements répondent par des programmes de chargés de cours qui associent des concepteurs pédagogiques à des experts en la matière pour co-produire des modules pilotes. Les premiers adoptants qui publient des données de résultats évaluées par des pairs font progressivement évoluer la culture des départements vers une adhésion fondée sur des preuves au marché de l'apprentissage par le jeu dans l'enseignement supérieur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Jeu : Maturité de la simulation et accélération immersive

Les titres de simulation représentent 34,1 % des revenus de 2024, soulignant leur rôle de cheval de bataille pédagogique du marché de l'apprentissage par le jeu dans l'enseignement supérieur. Les laboratoires virtuels de Labster, utilisés par plus de 6 millions d'étudiants du supérieur, offrent des améliorations quintuplées de la rétention dans les cours STEM tout en éliminant les consommables et les responsabilités en matière de sécurité[3]LABSTER, "Impact | Labster améliore les résultats en STEM," labster.com. La familiarité, les résultats mesurables et l'intégration transparente dans les LMS positionnent les simulations comme le choix par défaut lorsque les enseignants ont besoin de preuves d'efficacité pour les comités de programme.

Les jeux de réalité augmentée et virtuelle, croissant à un CAGR de 14,12 %, étendent les simulations à des contextes multisensoriels que les laboratoires traditionnels ne peuvent pas reproduire, tels que les interactions moléculaires à micro-échelle ou les scénarios d'ingénierie dangereux. Les formats de quiz et de puzzle conservent un attrait de niche pour l'évaluation formative à faibles enjeux car ils offrent un retour immédiat et une charge technologique minimale, mais ils alimentent souvent des données dans des plateformes d'apprentissage adaptatif plus larges qui personnalisent la difficulté des simulations ultérieures. Les genres émergents, notamment la narration basée sur la localisation et les cours liés à l'e-sport, signalent un avenir dans lequel le capital culturel du divertissement devient un moteur direct de la motivation académique, élargissant la palette expérientielle disponible pour les éducateurs dans le marché de l'apprentissage par le jeu dans l'enseignement supérieur.

Par Plateforme : Primauté du web face à la disruption du nuage

Les produits basés sur navigateur ont capté 62,3 % des dépenses en 2024, validant la préférence des universités pour des solutions sans installation qui s'alignent sur des salles de classe à diversité d'appareils et des politiques de cybersécurité centralisées. Cependant, le CAGR de 13,83 % du jeu en nuage remodèle les achats, car les fournisseurs diffusent du contenu gourmand en GPU, rendant le matériel local presque obsolète et facilitant un accès équitable pour les apprenants à faibles revenus. Le hub XR freemium 2025 d'EON Reality illustre ce changement en découplant la qualité immersive des spécifications des appareils des utilisateurs finaux.

Les applications mobiles restent essentielles pour le micro-apprentissage, mais les limites de taille d'écran et de batterie contraignent leur utilisation pour des laboratoires complexes, les positionnant davantage comme des tableaux de bord d'analyse et des outils de révision que comme des canaux de diffusion principaux. Les déploiements sur PC/console autonome persistent dans les programmes d'arts médiatiques et d'aérospatiale où le rendu haute fidélité et les contrôleurs à manette sont pédagogiquement intégraux, mais même ces laboratoires se connectent désormais à des serveurs en nuage pour la pratique à distance en dehors des heures de cours. Les architectures hybrides domineront probablement à mesure que les établissements assemblent des parcours web, mobiles et en nuage pour produire des parcours d'apprentissage sans friction dans le marché de l'apprentissage par le jeu dans l'enseignement supérieur.

Par Objectif Pédagogique : Pilier STEM et percée dans le commerce

En 2024, les cours STEM représentaient 41,6 % du chiffre d'affaires total, soulignant le lien inhérent entre la visualisation interactive et l'expérimentation scientifique dans le marché de l'apprentissage par le jeu dans l'enseignement supérieur. Cet alignement quantitatif facilite des grilles d'évaluation détaillées, positionnant les simulations comme un outil d'accréditation privilégié pour les facultés d'ingénierie et de sciences de la santé. Pendant ce temps, les titres de commerce et management sont en plein essor, affichant un CAGR de 14,64 %, alors que les étudiants en MBA s'engagent dans la gestion de crise et la planification stratégique à travers des scénarios comme le bac à sable d'entrepreneuriat de GoVenture.

Les études de langue et de communication exploitent des boucles de répétition ludifiées pour un apprentissage amélioré. Notamment, l'incursion de Duolingo pilotée par l'IA dans les mathématiques et la musique souligne la polyvalence de son modèle d'engagement. Les sciences humaines et sociales adoptent de plus en plus des jeux commerciaux, tels qu'Age of Empires IV, pour approfondir la compréhension des étudiants de la causalité historique et des nuances culturelles. De plus, une gamme diversifiée de segments interdisciplinaires allant des aventures d'éthique environnementale aux jeux de débat sur les politiques publiques souligne l'évolution du marché vers une intégration curriculaire holistique.

Par Utilisateur Final : Échelle publique et dynamisme des natifs du numérique

En 2024, les universités publiques ont contribué à hauteur de 33,6 % de la valeur du marché en tirant parti de leurs vastes effectifs et de leurs mandats de recherche pour stimuler l'innovation tout en respectant les exigences d'accessibilité des États, soutenues par des centres de conception pédagogique centralisés qui répartissent les coûts de développement sur de nombreuses sections de cours chaque trimestre. Les MOOC et les établissements exclusivement en ligne ont affiché le taux de croissance le plus élevé à 13,73 % de CAGR, utilisant des stratégies de ludification pour remédier aux faibles taux de complétion historiques et différencier leurs offres de diplômes dans un marché de l'éducation en ligne de plus en plus concurrentiel.

Les universités privées se sont concentrées sur le déploiement d'expériences XR premium comme outil de valorisation de marque stratégique pour attirer des étudiants internationaux payant des frais de scolarité élevés, tandis que les collèges communautaires ont progressé grâce à des consortiums collaboratifs qui partageaient des licences et des formations pour les enseignants afin d'optimiser des budgets limités. Les micro-diplômes vérifiés par blockchain, délivrés lors de la maîtrise basée sur le jeu, ont gagné du terrain dans tous les types d'établissements en fournissant une validation sécurisée et reconnue par les employeurs des compétences, s'alignant sur le potentiel de croissance à long terme du marché de l'apprentissage par le jeu dans l'enseignement supérieur. Ces développements soulignent les stratégies diverses employées par les établissements pour s'adapter aux demandes évolutives du marché et améliorer leurs propositions de valeur. L'intégration de technologies innovantes et de cadres collaboratifs continue de façonner le paysage concurrentiel du secteur de l'enseignement supérieur.

Analyse Géographique

L'Amérique du Nord a généré 34,1 % des revenus de 2024, soutenue par des écosystèmes EdTech matures et des budgets technologiques généreux qui financent des déploiements de simulations à grande échelle, y compris des initiatives de collèges communautaires à l'échelle des États. Des universités américaines telles que l'Arizona State et l'Université d'Arizona fournissent une validation par études de cas qui soutient l'intérêt des subventions fédérales, tandis que le financement de recherche du tri-conseil canadien encourage des projets expérimentaux basés sur le jeu en soins infirmiers et en ingénierie. L'agenda national d'alphabétisation numérique du Mexique a catalysé des partenariats transfrontaliers avec des fournisseurs, bien que les fluctuations monétaires modulent les cycles d'achat.

L'Asie-Pacifique est le moteur de croissance avec un CAGR prévu de 15,12 %, la Chine, l'Inde et les membres de l'ASEAN investissant massivement dans des infrastructures de campus intelligents pour élargir les inscriptions dans l'enseignement supérieur et atteindre les objectifs d'employabilité. Le cadre d'apprentissage mixte de l'UNESCO guide des directives politiques qui font explicitement référence à l'apprentissage par le jeu comme outil d'accès équitable et d'assurance qualité. Les subventions gouvernementales en Inde subventionnent désormais les laboratoires VR dans les instituts techniques, tandis que la politique « Internet + Éducation » de la Chine accélère le pivot des studios de jeux nationaux vers les marchés académiques.

L'Europe maintient une adoption régulière soutenue par des réseaux de collaboration financés par Erasmus qui co-développent du contenu multilingue, bien que le RGPD renforce le contrôle sur les analyses en jeu. Les projets pilotes de vérification de diplômes du Partenariat Européen de la Blockchain soulignent le leadership de la région en matière d'accréditation sécurisée qui complète l'apprentissage expérientiel. Les universités allemandes et françaises mènent le déploiement de la VR conforme aux normes d'accessibilité, tirant parti des subventions de recherche de l'UE pour adapter les casques et les contrôleurs aux apprenants malvoyants. Le Moyen-Orient et l'Afrique restent naissants mais prometteurs, avec les documents de vision des Émirats arabes unis allouant des budgets de campus intelligents et les universités sud-africaines explorant des simulations mobiles à faible bande passante pour combler les lacunes d'infrastructure.

Paysage Concurrentiel

Le marché de l'apprentissage par le jeu dans l'enseignement supérieur présente une fragmentation modérée, les cinq premiers fournisseurs représentant moins de la moitié du chiffre d'affaires combiné, laissant de la place aux spécialistes agiles. La consolidation est en hausse : en 2024, l'acquisition de Kahoot! par Goldman Sachs et le Groupe Lego pour 1,5 milliard EUR souligne la conviction des investisseurs institutionnels en sa valeur à long terme. Les partenariats de Pearson avec Microsoft et Google ne sont pas de simples alliances ; ils intègrent Gemini et Azure AI pour faire évoluer le contenu personnalisé et ajoutent des badges vérifiés par blockchain. Cette démarche signale l'intention de Pearson de fusionner les programmes traditionnels avec une technologie de pointe pour rester compétitif.

Les start-ups se taillent des niches avec la VR axée sur l'accessibilité, la création de contenu à faible code et les systèmes de récompenses tokenisées, collaborant souvent avec des fournisseurs de LMS via des accords en marque blanche. Si les barrières à l'entrée sont minimes pour les plateformes de quiz à contenu léger, elles s'élèvent pour celles nécessitant des simulations photoréalistes et des pipelines artistiques de qualité AAA. Pour relever ces défis, de nombreuses entreprises co-développent avec des moteurs de jeux grand public comme Unity pour fournir des solutions de haute qualité. Cette tendance met en évidence la demande croissante d'outils avancés et de partenariats sur le marché.

Dans ce paysage en évolution, les entreprises qui combinent recherche pédagogique, analyse adaptative et attributs d'accréditation prennent de l'avance. Ces capacités résonnent auprès des comités d'achat qui privilégient un retour sur investissement mesurable, positionnant ces entreprises comme des leaders du marché. La capacité à combiner une technologie innovante avec des méthodologies éducatives éprouvées devient un facteur clé d'avantage concurrentiel. À mesure que le marché mûrit, les entreprises qui s'alignent sur ces priorités sont susceptibles de sécuriser des opportunités de croissance à long terme.

Leaders du Secteur de l'Apprentissage par le Jeu dans l'Enseignement Supérieur

Kahoot!

Labster

Coursera

Pearson

Classcraft Studios

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Pearson et Google ont lancé un partenariat pluriannuel pour développer des outils pédagogiques alimentés par l'IA sur Vertex AI de Google Cloud, intégrant les modèles Gemini dans les cours de l'enseignement supérieur.

- Juin 2025 : EON Reality a dévoilé une plateforme XR freemium mondiale, s'étendant au-delà des contrats institutionnels aux apprenants individuels.

- Mai 2025 : Echo360 a acquis GoReact pour intégrer le retour vidéo en temps réel dans les simulations basées sur les compétences.

- Janvier 2025 : Duolingo a lancé une fonctionnalité d'appel vidéo par IA permettant une pratique de conversation réaliste avec des personnages virtuels.

Portée du Rapport Mondial sur le Marché de l'Apprentissage par le Jeu dans l'Enseignement Supérieur

| Jeux de Simulation |

| Jeux de Quiz et de Puzzle |

| Jeux de Réalité Augmentée et Virtuelle |

| Autres |

| Solutions Web |

| Applications Mobiles |

| PC/Console Autonome |

| Jeu en Nuage |

| Cours STEM |

| Langue et Communication |

| Commerce et Management |

| Sciences Humaines et Sociales |

| Autres |

| Universités Publiques |

| Universités et Collèges Privés |

| Collèges Communautaires |

| MOOC et Établissements Exclusivement en Ligne |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (SG, MY, TH, ID, VN, PH) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Jeu (Valeur) | Jeux de Simulation | |

| Jeux de Quiz et de Puzzle | ||

| Jeux de Réalité Augmentée et Virtuelle | ||

| Autres | ||

| Par Plateforme (Valeur) | Solutions Web | |

| Applications Mobiles | ||

| PC/Console Autonome | ||

| Jeu en Nuage | ||

| Par Objectif Pédagogique (Valeur) | Cours STEM | |

| Langue et Communication | ||

| Commerce et Management | ||

| Sciences Humaines et Sociales | ||

| Autres | ||

| Par Utilisateur Final (Valeur) | Universités Publiques | |

| Universités et Collèges Privés | ||

| Collèges Communautaires | ||

| MOOC et Établissements Exclusivement en Ligne | ||

| Par Géographie (Valeur) | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (SG, MY, TH, ID, VN, PH) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

À quelle vitesse les revenus du marché de l'apprentissage par le jeu dans l'enseignement supérieur augmentent-ils ?

La valeur mondiale devrait passer de 5,66 milliards USD en 2025 à 9,47 milliards USD en 2030, reflétant un CAGR de 13,04 %.

Quel type de jeu génère actuellement le plus de dépenses ?

Les titres de simulation sont en tête avec 34,1 % des revenus de 2024, portés par leur efficacité prouvée dans les programmes STEM et de sciences de la santé.

Pourquoi les universités d'Asie-Pacifique adoptent-elles l'apprentissage par le jeu de manière aussi agressive ?

Les mandats de numérisation gouvernementaux et la hausse des inscriptions font des plateformes immersives un moyen rentable d'étendre l'enseignement de qualité, poussant le CAGR régional à 15,12 % jusqu'en 2030.

Qu'est-ce qui limite l'adoption dans les collèges à ressources limitées ?

Les coûts de développement élevés pour les contenus de qualité AAA et les budgets limités de formation des enseignants restent les principaux freins, réduisant le potentiel de CAGR d'environ 2,3 points de pourcentage.

Comment la blockchain s'intègre-t-elle aux jeux éducatifs ?

Les établissements pilotent des systèmes de récompenses tokenisées et des micro-diplômes vérifiables qui enregistrent la maîtrise des compétences en jeu sur des registres décentralisés, simplifiant la vérification par les employeurs et réduisant la fraude.

Dernière mise à jour de la page le: