ゲーミファイドサイバーセキュリティ学習プラットフォーム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

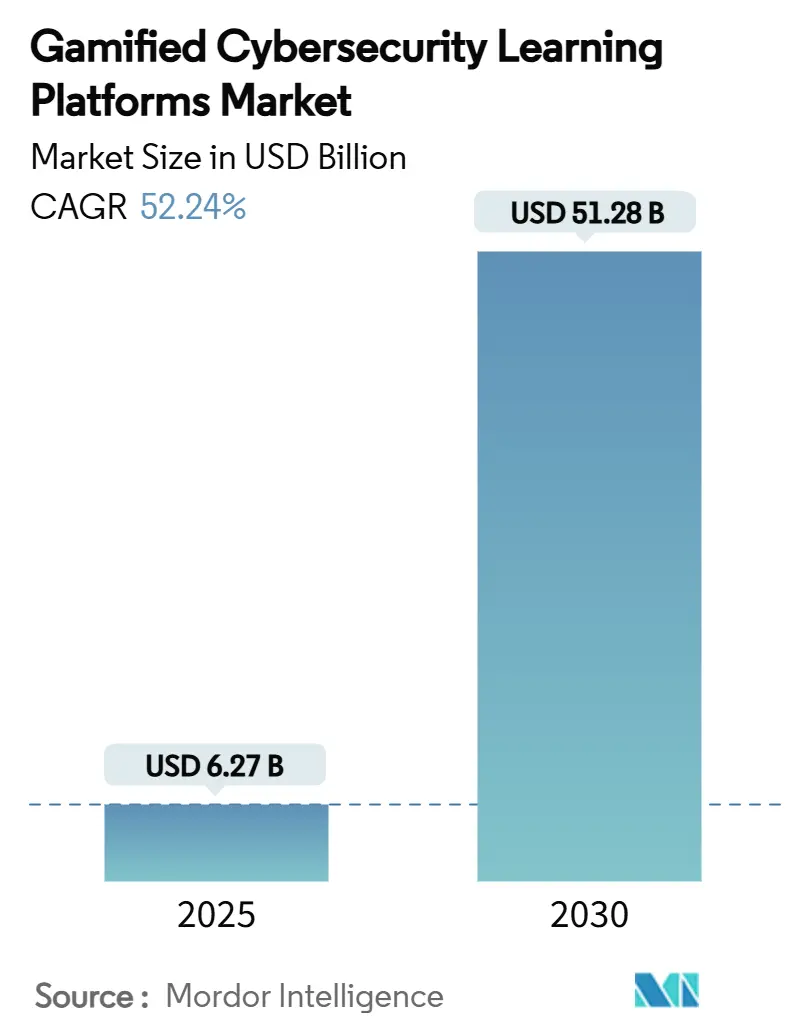

| 市場規模 (2025) | 6.27 十億米ドル |

| 市場規模 (2030) | 51.28 十億米ドル |

| 成長率 (2025 - 2030) | 52.24% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるゲーミファイドサイバーセキュリティ学習プラットフォーム市場分析

ゲーミファイドサイバーセキュリティ学習プラットフォーム市場規模は2025年に62億7,000万米ドルとなり、2030年までに512億8,000万米ドルに達すると予測されており、52.24%のCAGRで拡大します。クラウド展開の優位性、フィッシング攻撃の高度化の急増、世界的な規制強化が強力な成長の三位一体を形成し、先進的なトレーニングソリューションへの予算投入を継続させています。企業はインシデント対応時間の短縮と知識定着率の向上を理由に、従来のスライドベースのプログラムから没入型シミュレーションへの移行を続けています。[1]米国政府説明責任局、「没入型技術:ほとんどの民間機関が拡張現実、仮想現実などを使用または使用計画中」、gao.govベンダーはこの需要に応えるため、人工知能とゲームメカニクスを融合させてリアルタイムで難易度を調整し、コンテンツをパーソナライズし、行動変容をより精密に測定しています。リモートワーク人口の増加が攻撃対象領域を拡大させ、分散したチームに対応できるスケーラブルで常時稼働のトレーニングへの需要を高めています。新規参入企業が垂直特化型コンテンツと多言語ローカライゼーション機能のホワイトスペースを活用しているため、競争の激しさは中程度にとどまっています。

主要レポートの要点

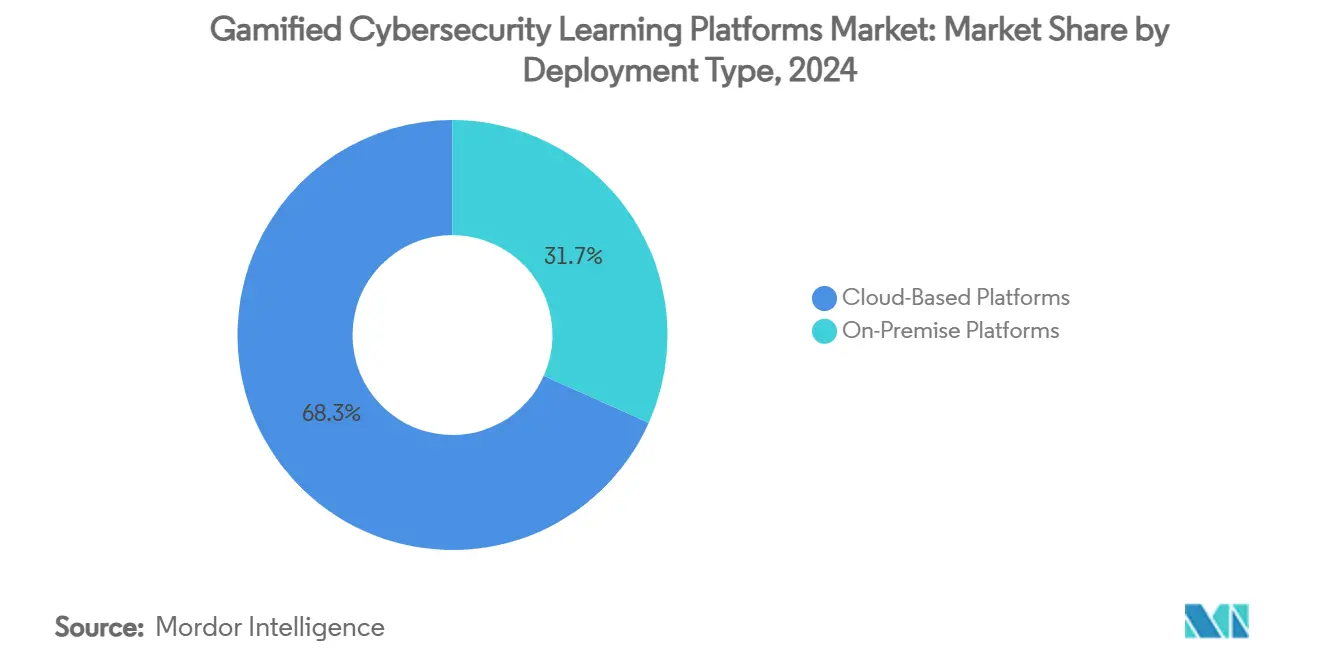

- 展開タイプ別では、クラウドプラットフォームが2024年に68.3%の収益シェアをリードし、同セグメントは2030年まで59.3%のCAGRで拡大すると予測されています。

- 学習モダリティ別では、フィッシングシミュレーションスイートが2024年のゲーミファイドサイバーセキュリティ学習プラットフォーム市場シェアの30.2%を占め、VR/AR没入型トレーニングは2030年まで68.3%のCAGRで拡大します。

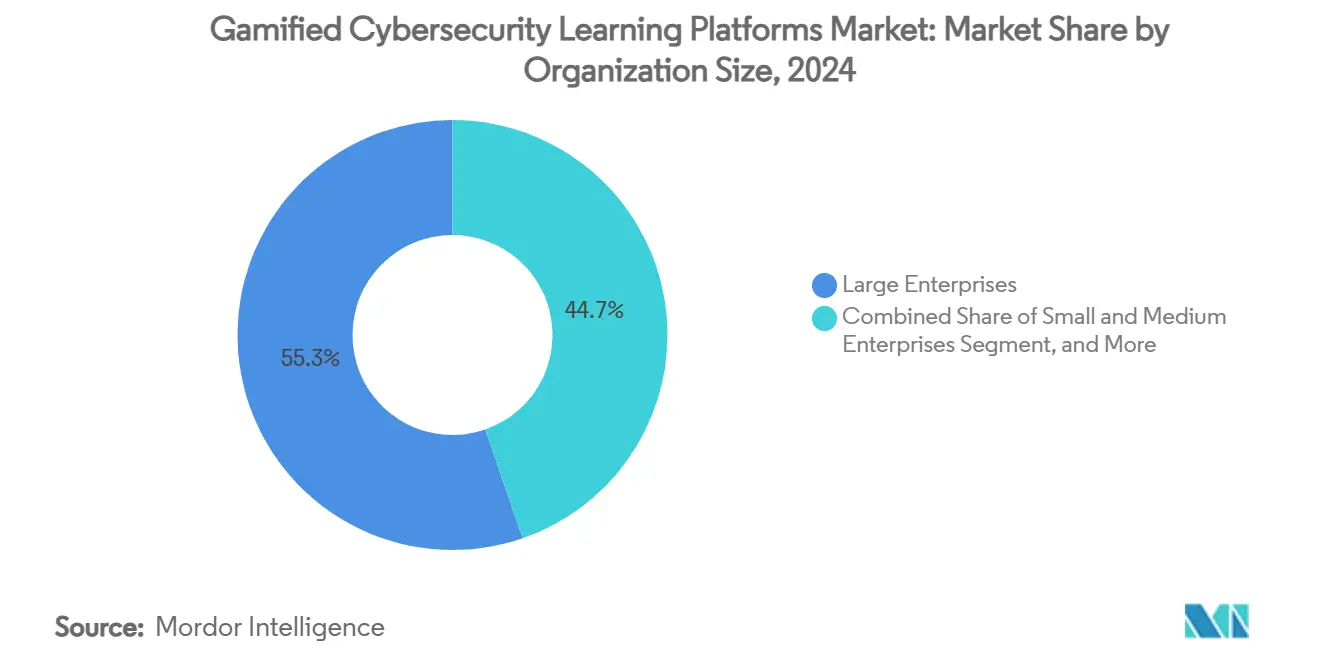

- 組織規模別では、大企業が2024年のゲーミファイドサイバーセキュリティ学習プラットフォーム市場規模の55.3%のシェアを保有し、中小企業は2030年まで66.3%のCAGRで成長しています。

- エンドユーザー産業別では、BFSIが2024年のゲーミファイドサイバーセキュリティ学習プラットフォーム市場規模の25.1%のシェアを占め、ヘルスケアは2030年まで58.3%のCAGRで進展しています。

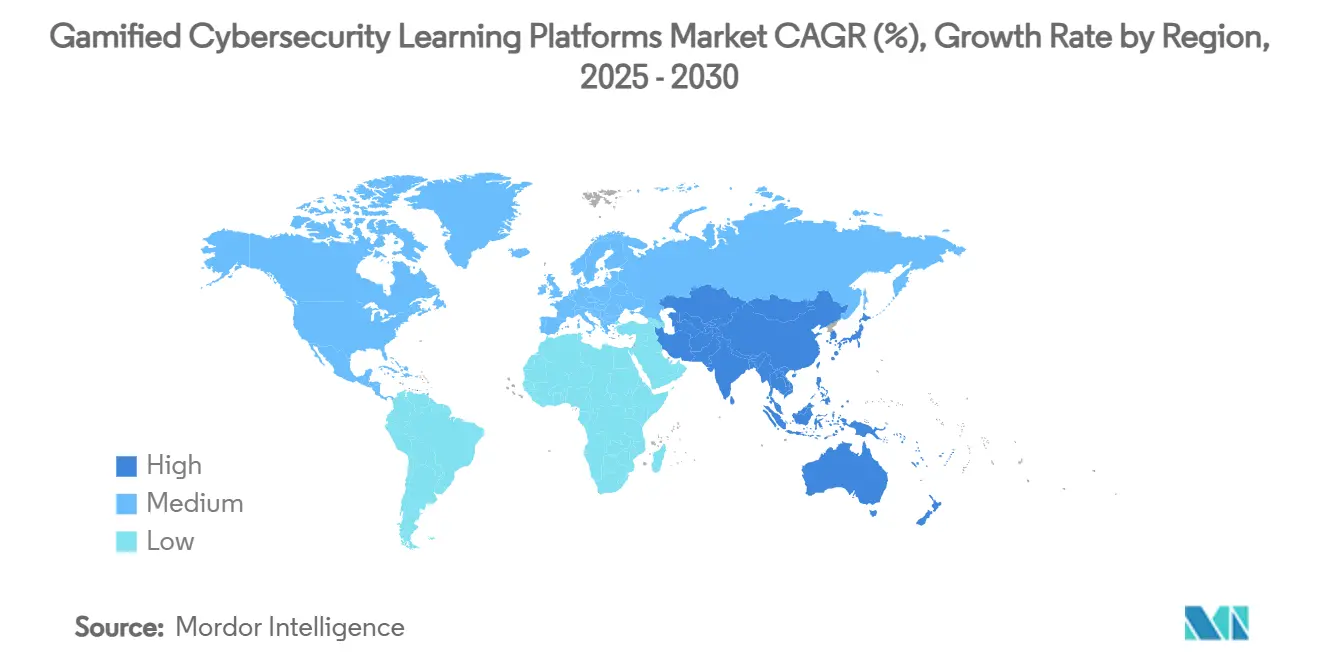

- 地域別では、北米が2024年のゲーミファイドサイバーセキュリティ学習プラットフォーム市場規模の38.2%のシェアを占め、アジア太平洋地域は2030年まで57.3%のCAGRを記録しています。

世界のゲーミファイドサイバーセキュリティ学習プラットフォーム市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度化したフィッシングおよびソーシャルエンジニアリング攻撃の急増 | +12.8% | 世界全体 | 短期(2年以内) |

| セキュリティ意識向上予算を引き上げる規制上の義務 | +11.2% | 北米およびEU、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| インシデント対応速度に対するゲーミフィケーションの実証済みROI | +9.6% | 世界全体、北米での早期採用 | 中期(2〜4年) |

| リモート・ハイブリッドワーク人口の拡大 | +8.4% | 世界全体、先進国市場に集中 | 短期(2年以内) |

| AI駆動の適応型難易度エンジンによるエンゲージメント向上 | +7.3% | 北米およびEUからアジア太平洋地域へ波及 | 長期(4年以上) |

| サイバー保険引受におけるサイバーレンジの採用 | +3.1% | 北米およびEU | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度化したフィッシングおよびソーシャルエンジニアリング攻撃の急増

生成AIツールにより、攻撃者はスパムフィルターを回避し、十分な訓練を受けた従業員をも欺く高度にパーソナライズされた誘引を作成できるようになっています。記録されたインシデントは2024年から2025年の間に4,151%増加し、あるインドの銀行では内部の言語パターンを模倣したメールスレッドのハイジャックにより顧客データが流出しました。ディープフェイク音声通話は書面による欺瞞を強化し、成功率を高めています。データ侵害の95%が依然として人的ミスに起因しているため、組織はライブ攻撃チェーンを模倣し、即時フィードバックを提供し、ユーザーがタスクを習得した際に難易度を再調整するゲーミファイドシミュレーションへと移行しています。[2]Eliot Baker、「フィッシングトレンドレポート(2025年版)」、Hoxhunt、hoxhunt.comこれらの適応サイクルは、新鮮さが薄れた後も警戒心を維持するのに役立ちます。

セキュリティ意識向上予算を引き上げる規制上の義務

2025年1月に施行されたデジタル運用レジリエンス法は、すべての欧州金融機関の従業員に認定セキュリティトレーニングの修了を義務付け、予算審査にもかかわらず資金を確保しています。同様の条項は、ISO 27001から定期的な脆弱性訓練を規定するようになったHIPAA改正まで、19の世界的なフレームワークにわたって見られます。サイバー保険会社は、保険の発行または更新前に文書化されたトレーニング記録をますます要求するようになっており、任意のプログラムを事実上の義務へと変えています。アジア太平洋地域では、マレーシアの新しいサイバーセキュリティ法が2025年までに25,000人の訓練された専門家という目標を設定しており、持続的な公的投資を示しています。

インシデント対応速度に対するゲーミフィケーションの実証済みROI

ゲームメカニクスを組み込んだ組織は、講義形式と比較して40%のコスト削減効果を報告し、フィッシングインシデントを86%削減しています。ポネモン研究所の調査によると、検知から封じ込めまでの時間を短縮する没入型ラボを採用した企業は年間7万米ドルを節約しています。ベライゾンが22,000人の従業員にVRを展開したところ、学習者の自信が97%に向上しました。高い定着率は、内発的動機付け、リアルタイムスコアリング、および反復的な訓練を負担ではなく楽しいものにするピアリーダーボードから生まれています。

リモート・ハイブリッドワーク人口の拡大

ハイブリッドモデルは、企業レベルの保護が欠如した自宅、カフェ、コワーキングスペースへと攻撃対象領域を拡大させています。従業員は個人デバイス、セキュリティが確保されていないWi-Fi、不慣れなコラボレーションアプリを使いこなす必要があり、侵害リスクが高まっています。モバイルデバイスを通じて提供されるゲーミファイドマイクロラーニングモジュールは、ワークフローを中断することなくセキュリティを常に意識させます。雇用主はまた、世界中に散らばるスタッフに対応するための言語切り替えや文化的に適合したシナリオを重視しています。非同期スケジュールを採用する企業が増えるにつれ、タイムゾーンをまたいでトレーニングを調整し、進捗を既存の人事ダッシュボードに同期できるクラウドプラットフォームへの需要が高まっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中小企業における予算制約 | -8.7% | 世界全体、特に新興市場で深刻 | 短期(2年以内) |

| 多言語展開における高いコンテンツローカライゼーションコスト | -6.2% | 世界全体、多国籍企業に集中 | 中期(2〜4年) |

| 12ヶ月の使用期間後のゲーミフィケーション疲労 | -4.8% | 世界全体 | 中期(2〜4年) |

| SaaSテレメトリおよびアナリティクスに対するプライバシー審査 | -3.3% | EUおよび北米、世界的に拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中小企業における予算制約

リソースが限られた企業は、2024年に66%が侵害を受けているにもかかわらず、セキュリティトレーニングを投資ではなく費用として捉えています。これらの企業の17%のみが現在のスキルレベルを信頼していますが、ライセンス料、カスタムコンテンツ、スタッフのダウンタイムが採用の障壁を生み出しています。[3]Miranda Fraraccio、「中小企業がサイバーセキュリティの課題に取り組む方法」、米国商工会議所、uschamber.comクラウドサブスクリプションモデルは初期コストをある程度軽減しますが、継続的なアップデートは依然として薄い利益率を圧迫します。このセグメントを狙うベンダーは、段階的な価格設定、事前構築済みシナリオバンドル、管理負担を軽減する自動レポートで対応しています。政府の補助金や保険会社の割引も、手頃な価格のギャップを埋めるのに役立っています。

多言語展開における高いコンテンツローカライゼーションコスト

グローバル企業は数十の地域向けにナラティブ、ビジュアル、コンプライアンス参照を適応させる必要があり、コンテンツ予算が単一言語版の最大3倍に膨らんでいます。データ居住法により別々のホスティング環境が必要となることが多く、運用コストがさらに増加します。進化する脅威と地域の規制に対応し続けることが負担を複合させます。モジュール式テンプレート、AI翻訳品質チェック、一元化されたバージョン管理を提供するプラットフォームは、文化的関連性を維持しながら反復サイクルを短縮するため、支持を集めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開タイプ別:クラウドの優位性が加速

クラウドプラットフォームは、企業がオンデマンドのスケーラビリティを採用しハードウェアのメンテナンスを回避したことで、2024年収益の68.3%を占めました。クラウド配信に関連するゲーミファイドサイバーセキュリティ学習プラットフォーム市場規模は、2030年まで59.3%で複利成長すると予測されています。要因としては、アイデンティティプロバイダーとのシームレスな統合、自動コンテンツ更新、ピーク時のキャンペーン中の弾力的なキャパシティが挙げられます。オンプレミスソリューションは、データ主権規則が外部ホスティングを禁止する防衛および重要インフラ分野で存続していますが、ベンダーがパブリッククラウド向けの追加コンプライアンス認証を取得するにつれてそのシェアは縮小しています。米国の連邦機関はすでにクラウドホスト型没入型レンジを通じて10,000人のスタッフをトレーニングしており、セキュリティ上の障壁が引き続き低下していることを示しています。

第二世代のサービスは、ユーザーリスクスコアを業界ピアと比較するアナリティクスダッシュボードをバンドルしています。管理者は数分で数千人の従業員向けにフィッシング訓練を開始でき、展開サイクルを数週間から数時間に短縮します。サブスクリプション価格設定により支出が資本予算から運用予算へとシフトし、CFOの好みに合致して中規模企業での持続的な採用を促進します。新興ベンダーは現在、制御と利便性を融合させたプライベートクラウドインスタンスを提供しており、従来のホスティングモデルの境界線をさらに曖昧にしています。

学習モダリティ別:VR/ARが従来のトレーニングを変革

フィッシングシミュレーションスイートは、低い参入コストとシンプルなメール統合により、2024年に30.2%のリードを維持しました。しかし、VR/ARセッションは準備態勢を275%向上させ、68.3%のCAGRを促進してモダリティの構成を再形成するでしょう。没入型ヘッドセットは高圧的な侵害シナリオを再現し、ユーザーがライブシステムにリスクをかけることなく法科学分析とインシデント封じ込めを練習できるようにします。サイバーレンジ演習はさらに深く、レッドチーム攻撃とブルーチーム対応を連携させて協調防衛を教えます。予算に敏感なバイヤーには、インタラクティブビデオとモバイルマイクロラーニングが、分岐ロジックとリアルタイムスコアリングを活用した短時間のレッスンを提供します。

多くの組織は一つを選ぶのではなく、モダリティを重ね合わせています。従業員はメールフィッシング訓練から始まり、仮想現実の侵害ルームへと進み、スマートフォンでの月次クイズを通じて習慣を定着させるかもしれません。このようなブレンド型学習経路は成人学習の原則に沿っており、異なるコンテキストで概念を繰り返すことで長期記憶を定着させます。ベンダーはこれらのトラックを一つのライセンス内にパッケージ化することが増えており、調達を簡素化しています。

組織規模別:中小企業が課題を抱えながらも成長を牽引

大企業が2024年の支出の55.3%を占めましたが、中小企業はランサムウェア攻撃が脆弱性を浮き彫りにしたことで最も強い66.3%のCAGRを記録しました。柔軟なクラウドサブスクリプションにより、小規模企業はかつて社内ラボを必要としたベストプラクティスのカリキュラムを採用できるようになっています。政府のインセンティブとサイバー保険料の割引が勢いを加えています。ベンダーがオンボーディングウィザード、事前設定済みポリシーテンプレート、限られた社内専門知識を補うマネージドサービスラッパーを展開するにつれ、中小企業が保有するゲーミファイドサイバーセキュリティ学習プラットフォーム市場シェアは上昇する可能性が高いです。

並行して、多国籍企業は数万人のスタッフにわたってプログラムを拡大し、詳細なアナリティクスとローカライゼーションを要求しています。この要件がプラットフォームプロバイダーにマルチテナントアーキテクチャの改良を促し、全体的な研究開発を促進し、後に機能のトリクルダウンを通じて中小企業セグメントに恩恵をもたらします。規模スペクトルの両端間の相互強化がエコシステム全体のイノベーションペースを加速させます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:ヘルスケアがコンプライアンス主導の採用を加速

BFSIは、顧客信頼と自己資本比率規制が侵害リスクへのゼロトレランスを強制するため、2024年に25.1%の収益リードを維持しました。しかし、電子医療記録の普及とランサムウェアグループが病院を標的にするにつれ、ヘルスケアの58.3%のCAGRが次の支出の波を示しています。HIPAA改正が定期的なソーシャルエンジニアリング訓練を規定するようになったため、臨床環境に特化したゲーミファイドサイバーセキュリティ学習プラットフォーム市場規模は急速に成長しています。ITおよび通信企業はアジャイルな技術展開への文化的親しみから早期採用者であり続け、エネルギー企業は運用技術を保護するためのサイバーレンジシミュレーションを探求しています。

小売業者、製造業者、教育機関もサプライチェーンおよびPOS攻撃がトレーニングの盲点を明らかにした後、投資を増やしています。ベンダーはコンテンツを調整することで対応しています:工場フロアのシナリオは物理的・デジタル的収束のセーフガードを強調し、キャンパスモジュールは学生デバイスの衛生管理に対応しています。垂直需要の広さは、プラットフォーム大手と並んでニッチプロバイダーの健全なパイプラインを支えています。

地域分析

北米は2024年収益の38.2%を占め、堅調な企業予算、活発な脅威環境、ゲーミフィケーションの早期受容によって支えられています。FISMAなどの連邦指令やSOXなどのセクター規制が継続的な意識向上プログラムを義務付け、安定した支出を下支えしています。通信大手や連邦機関のケーススタディが測定可能なROIを示し、遅れて採用する企業の追随を促しています。トレーニングスタートアップへのベンチャーキャピタルの注入が急速な機能拡張に資金を提供し、地域のリーダーシップをさらに強化しています。

アジア太平洋地域は2030年まで最も急峻な57.3%のCAGRを記録しています。日本の国際サイバーセキュリティチャレンジやASEAN・日本のトレーニング協力を含む官民連携が地域の人材プールを育成し、調達を促進しています。[4]Hiroshi Kotani、「東南アジアがバンコクセンターでサイバーセキュリティトレーニングを強化」、日経アジア、asia.nikkei.com政府はデジタル化が急速に進む経済をランサムウェアキャンペーンの激化から守るため、スキルアップ支援プログラムに補助金を出し、標準への準拠を促進しています。サプライチェーンをこの地域に移転する多国籍企業も厳格なセキュリティ意識向上の要件をもたらし、対応可能な需要を拡大しています。

欧州は、デジタル運用レジリエンス法が金融機関に従業員の準備態勢の認定を義務付けるため、一貫した10%台半ばの成長を示しています。厳格なGDPR規定により、データ居住とプライバシーダッシュボードがプラットフォームの必須チェックボックスとなり、ベンダーのロードマップを形成しています。多言語要件がコンテンツローカライゼーションのニーズを高め、スケーラブルなテンプレートエンジンを持つプロバイダーが有利になっています。一方、サイバー保険の普及率が上昇し、トレーニングの経済的意義を高めています。

ラテンアメリカ、中東、アフリカは遅れをとっていますが、関心の高まりを示しています。石油輸出国が国家アカデミーに資金を提供し、南米の規制当局が取締役会レベルの注目を高める侵害開示法を強化しています。予算とインフラのギャップにより市場浸透は依然として控えめですが、資金が確保されるとパイロットプロジェクトが急速に進展することが多く、潜在的な上昇余地を示唆しています。

競合状況

市場は中程度の分散を示しています。KnowBe4、Immersive Labs、SimSpaceが合わせて世界収益の約8分の1を占めています。規模の優位性は、幅広いコンテンツライブラリ、SOC 2準拠のクラウド、MSSPとのチャネルアライアンスから生まれています。プライベートエクイティの活動が商業的魅力を裏付けており、2024年のVista EquityによるKnowBe41株当たり24.90米ドルの買収はさらなる統合の先行指標となりました。取引後、KnowBe4はEgressを買収してトレーニングモジュールにメール防衛を組み込み、統合型ヒューマンリスクプラットフォームへのシフトを示しています。

チャレンジャー企業はエッジニッチを追求しています。Jericho Securityはユーザーの職位に応じて文言、トーン、脅威ベクターを適応させるAI生成マイクロシナリオのためにベンチャーキャピタルを調達しています。RangeForceは保険会社がクライアントのレジリエンスをスコアリングするために使用するモジュール式サイバーレンジを提供し、引受ワークフローへの経路を開拓しています。現在Leeds Equityが支援するOffSecは、侵入テスターとレッドチームを引き付ける高度な攻撃的カリキュラムに集中しています。これらの差別化要因は、基本的なフィッシングシミュレーションサービスがコモディティ化する中でも価格決定力を維持しています。

技術ロードマップは、適応型学習エンジン、機械視覚アナリティクス、日常的なコラボレーションソフトウェアに組み込まれた行動的ナッジに収束しています。エンドポイントベンダー、メールゲートウェイ、SIEMツールとの戦略的パートナーシップが一般化しており、プラットフォームがライブテレメトリを取り込んでリアルタイムで訓練を調整できるようになっています。実証可能なリスクスコア削減と明確な監査証跡を最も迅速に提供するベンダーが更新契約と拡張ライセンスを確保しています。

ゲーミファイドサイバーセキュリティ学習プラットフォーム産業のリーダー企業

KnowBe4, Inc.

Immersive Labs Ltd.

RangeForce Inc.

Cofense Inc.

Hack The Box Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:CycurionはNACCHOとダイヤモンドレベルのパートナーシップを締結し、Cyber Shieldマネージドプラットフォームを通じて地域の保健部門を保護します。

- 2025年6月:INE Securityは2024年のサイバー犯罪被害額が166億米ドルに達したと報告し、脅威検知ラボへの需要を強化しました。

- 2025年5月:INE SecurityはAbadnet Instituteと提携し、サウジアラビアでブートキャンプを実施し、最初のコホートに200人の学生を登録しました。

- 2025年5月:CommvaultとSimSpaceがCommvault Recovery Rangeを発表し、没入型ラボで完全なインシデントライフサイクルを練習できるようにしました。

世界のゲーミファイドサイバーセキュリティ学習プラットフォーム市場レポートの範囲

| クラウドベースプラットフォーム |

| オンプレミスプラットフォーム |

| サイバーレンジシミュレーション |

| インタラクティブビデオシナリオ |

| VR/AR没入型トレーニング |

| モバイルマイクロラーニングアプリ |

| フィッシングシミュレーションスイート |

| 中小企業 |

| 大企業 |

| 政府・防衛機関 |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| ITおよび通信 |

| エネルギーおよびユーティリティ |

| 教育 |

| 小売および電子商取引 |

| 製造業 |

| 政府部門 |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 展開タイプ別 | クラウドベースプラットフォーム | ||

| オンプレミスプラットフォーム | |||

| 学習モダリティ別 | サイバーレンジシミュレーション | ||

| インタラクティブビデオシナリオ | |||

| VR/AR没入型トレーニング | |||

| モバイルマイクロラーニングアプリ | |||

| フィッシングシミュレーションスイート | |||

| 組織規模別 | 中小企業 | ||

| 大企業 | |||

| 政府・防衛機関 | |||

| エンドユーザー産業別 | BFSI | ||

| ヘルスケアおよびライフサイエンス | |||

| ITおよび通信 | |||

| エネルギーおよびユーティリティ | |||

| 教育 | |||

| 小売および電子商取引 | |||

| 製造業 | |||

| 政府部門 | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

ゲーミファイドサイバーセキュリティプラットフォームへの支出はどのくらいの速さで成長していますか?

世界の収益は2025年の62億7,000万米ドルから2030年までに512億8,000万米ドルへと拡大し、クラウド採用と規制強化に牽引された52.24%のCAGRを反映しています。

最も多くのバイヤーを引き付ける展開モデルはどれですか?

クラウドソリューションは2024年収益の68.3%を占めました。これは迅速なスケーリング、ハードウェアコストの削減、リモート展開の容易さによるものです。

アジア太平洋地域が成長エンジンと見なされる理由は何ですか?

デジタルトランスフォーメーション、国家主導の能力構築、拡大する技術系労働力により、アジア太平洋地域は世界最速の57.3%のCAGRを達成しています。

ゲーミフィケーションが機能することを証明する証拠は何ですか?

組織はスライドデッキからインタラクティブシミュレーションへの移行後、40%のROI向上とフィッシングインシデントの86%減少を報告しています。

最も迅速にプラットフォームを採用しているセクターはどこですか?

改訂されたHIPAA規則が病院にランサムウェアに対するスタッフの準備態勢の検証を求めるため、ヘルスケアは最も速い58.3%のCAGRを示しています。

ベンダー競争はどの程度集中していますか?

上位3社のサプライヤーが世界収益の約12%を支配しており、中程度の集中度とニッチイノベーターのための十分な余地を示しています。

最終更新日: