Tamaño y Participación del Mercado de Aprendizaje Basado en Juegos en Educación Superior

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

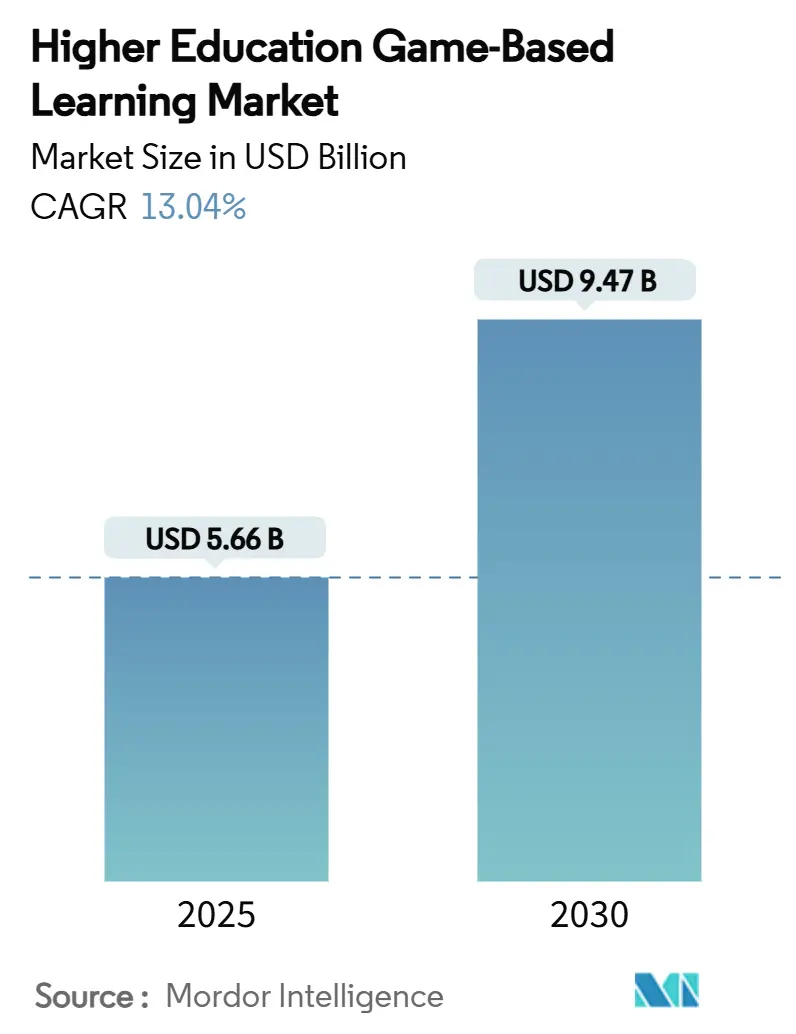

| Tamaño del Mercado (2025) | 5.66 Mil millones de dólares |

| Tamaño del Mercado (2030) | 9.47 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 13.04% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aprendizaje Basado en Juegos en Educación Superior por Mordor Intelligence

El tamaño del mercado de aprendizaje basado en juegos en educación superior alcanzó USD 5.660 millones en 2025 y se prevé que llegue a USD 9.470 millones en 2030, lo que se traduce en una sólida CAGR del 13,04% durante el período de proyección. Este impulso refleja la decisión firme de las universidades de avanzar hacia formatos de aprendizaje interactivo que aumentan de manera demostrable las métricas de participación y finalización, al tiempo que respaldan estrategias de evaluación basadas en competencias. Las modernizaciones pospandemia de la infraestructura de aprendizaje mixto, la mayor demanda de instrucción experiencial que fusiona teoría con práctica, y la expansión mundial de dispositivos móviles asequibles sustentan colectivamente una expansión sostenida. Las instituciones están canalizando capital hacia simulaciones inmersivas que replican escenarios de laboratorio y entornos de trabajo, reduciendo así los costos de recursos físicos y mitigando los riesgos de seguridad. El mercado también se beneficia de modelos de implementación en la nube que permiten el acceso independiente del dispositivo, ampliando la participación de estudiantes que se desplazan diariamente e internacionales, y abordando las brechas de equidad expuestas durante el aprendizaje remoto de emergencia. Las partes interesadas evalúan cada vez más las propuestas de inversión tanto por su impacto pedagógico como por la evidencia basada en datos de que los formatos interactivos mejoran la retención y los resultados de empleabilidad, convirtiendo al mercado de aprendizaje basado en juegos en educación superior en una prioridad estratégica para los consejos de administración y los comités de finanzas.

Conclusiones Clave del Informe

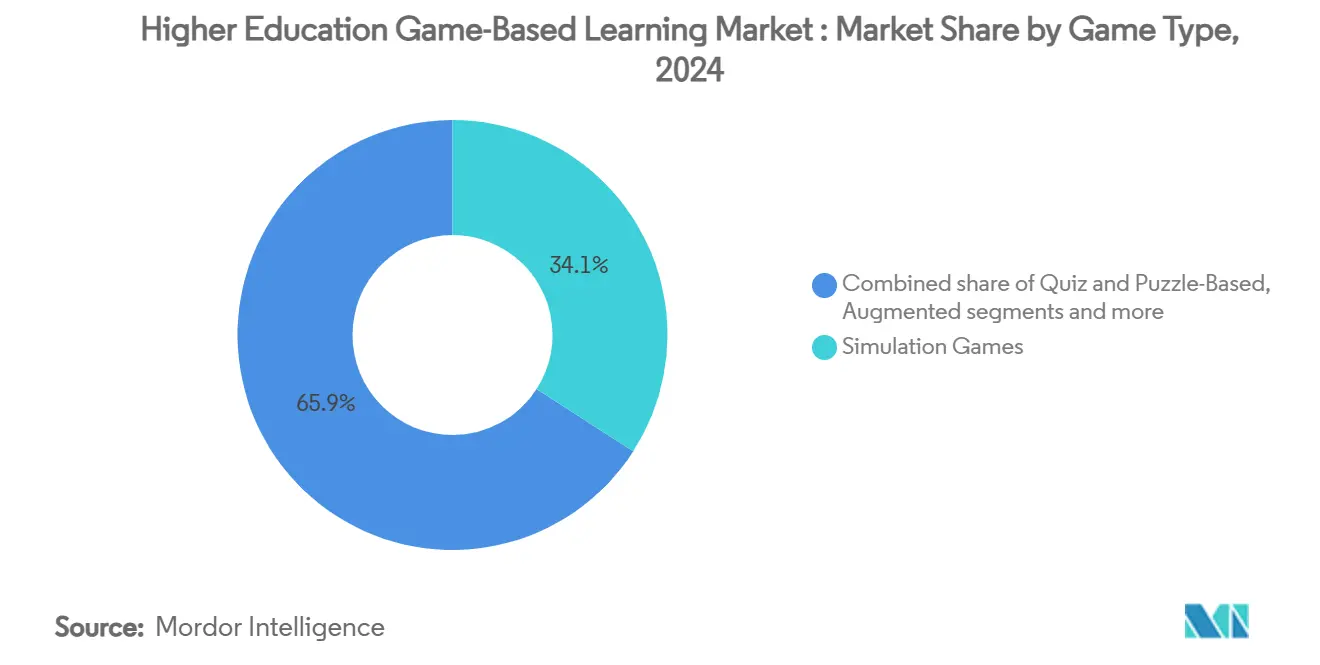

- Por tipo de juego, los títulos de simulación representaron el 34,1% de la participación del mercado de aprendizaje basado en juegos en educación superior en 2024. Se proyecta que los juegos de realidad aumentada y virtual registren una CAGR del 14,12% hasta 2030, la más alta entre todos los tipos de juegos.

- Por plataforma, las soluciones basadas en web captaron el 62,3% del tamaño del mercado de aprendizaje basado en juegos en educación superior en 2024, mientras que los juegos en la nube se expanden a una CAGR del 13,83% hasta 2030.

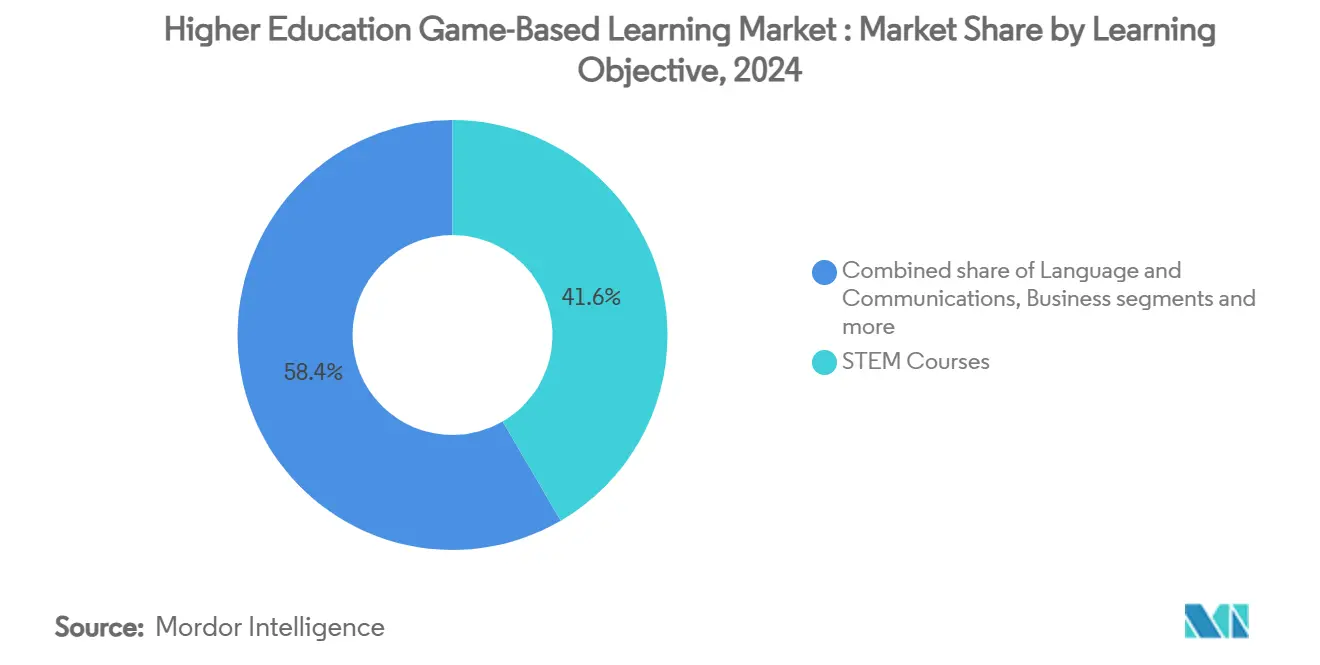

- Por objetivo de aprendizaje, los cursos STEM representaron el 41,6% de los ingresos de 2024 del mercado de aprendizaje basado en juegos en educación superior, mientras que las aplicaciones de negocios y gestión avanzan a una CAGR del 14,64% hasta 2030.

- Por usuario final, las universidades públicas contribuyeron con el 33,6% del valor de 2024 del mercado de aprendizaje basado en juegos en educación superior; los MOOC e instituciones exclusivamente en línea demuestran la CAGR más alta con un 13,73% hasta 2030.

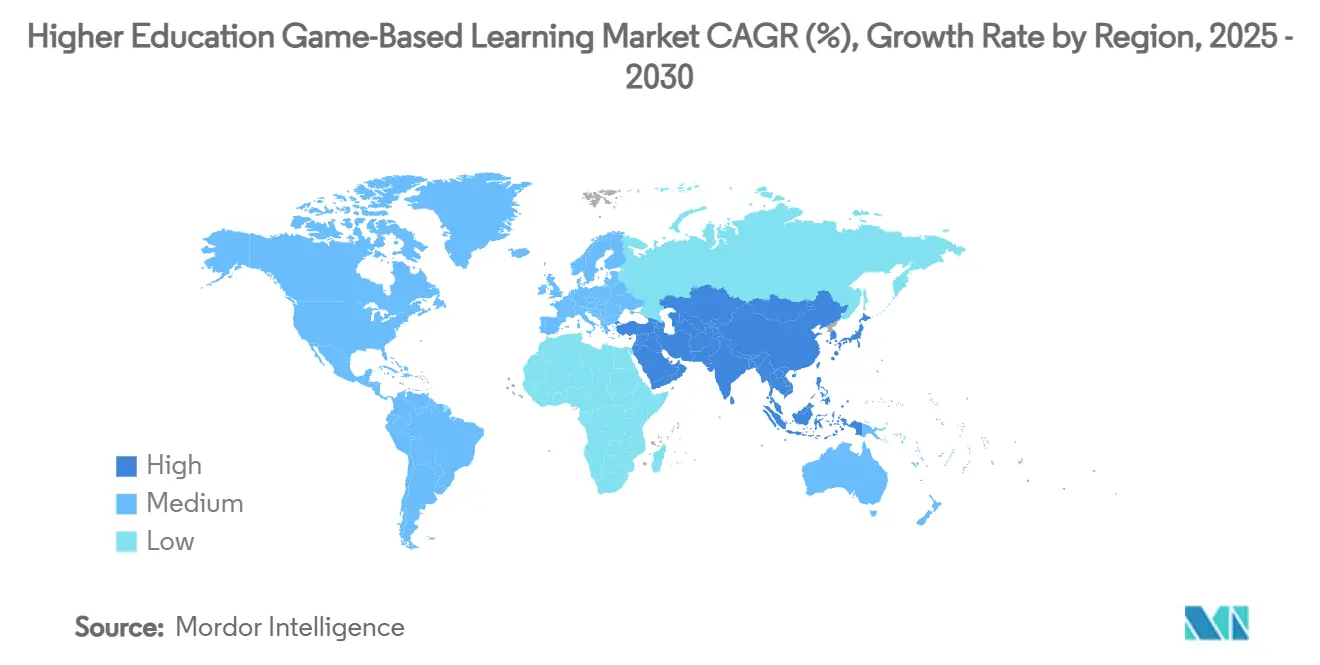

- Por geografía, América del Norte lideró con una participación de ingresos del 34,1% del mercado de aprendizaje basado en juegos en educación superior en 2024, aunque Asia-Pacífico registra una CAGR del 15,12% durante el horizonte de proyección.

Tendencias e Información del Mercado Global de Aprendizaje Basado en Juegos en Educación Superior

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de experiencias de aprendizaje interactivas e inmersivas | +2.8% | Global, adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Mayor penetración de dispositivos móviles e internet de alta velocidad | +2.1% | Crecimiento central en Asia-Pacífico, expansión hacia Oriente Medio y África | Corto plazo (≤ 2 años) |

| Creciente adopción del aprendizaje mixto y remoto tras el COVID-19 | +1.9% | Global, más fuerte en mercados desarrollados | Corto plazo (≤ 2 años) |

| Herramientas de autoría de bajo código y sin código para contenido creado por docentes | +1.4% | América del Norte y la UE, en expansión en Asia-Pacífico | Mediano plazo (2-4 años) |

| Acreditación basada en cadena de bloques y recompensas tokenizadas | +0.8% | Proyectos piloto en todo el mundo | Largo plazo (≥ 4 años) |

| Asociaciones entre universidades y deportes electrónicos para cursos con créditos | +0.6% | América del Norte, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de experiencias de aprendizaje interactivas e inmersivas

Las universidades están rediseñando los planes de estudio a medida que los nativos digitales esperan cursos que reflejen su entorno cotidiano de alta tecnología. La secuencia obligatoria de biología en realidad virtual de la Universidad Estatal de Arizona mejoró las calificaciones de laboratorio y retuvo a más estudiantes de carreras STEM entre 4.000 alumnos entre 2022 y 2024[1]INSIDE HIGHER ED, "El Laboratorio de Realidad Virtual Obligatorio de la Universidad Estatal de Arizona Mejoró las Calificaciones y la Retención," insidehighered.com . Los títulos comerciales reutilizados para créditos académicos, como Age of Empires IV en la Universidad de Arizona, demuestran que la propiedad intelectual de entretenimiento puede ofrecer un análisis histórico riguroso cuando se combina con una evaluación estructurada. El hardware educativo especializado refuerza la tendencia; las estaciones de trabajo sin auricular de zSpace ya sirven a más de 3.700 campus y simplifican el cumplimiento de las normas de higiene y accesibilidad. En conjunto, estas implementaciones señalan que las experiencias inmersivas han evolucionado de proyectos piloto discrecionales a activos de instrucción convencionales en el mercado de aprendizaje basado en juegos en educación superior.

Mayor penetración de dispositivos móviles e internet de alta velocidad

Los teléfonos inteligentes ubicuos y los planes de datos asequibles han eliminado la barrera de acceso a los juegos de aprendizaje sofisticados, especialmente en Asia-Pacífico, donde las suscripciones a 5G superaron los 1.400 millones en 2025. Las universidades ahora transmiten simulaciones de alto procesamiento desde la nube, liberando a los laboratorios del campus de actualizaciones de hardware y permitiendo que los estudiantes que se desplazan participen desde sus dispositivos personales. El espacio de trabajo independiente del dispositivo de VMware muestra cómo las instituciones pueden controlar los costos mientras mantienen controles de seguridad y la comodidad del inicio de sesión único para los estudiantes. La plataforma de idiomas a gran escala Duolingo demuestra el alcance del modelo, superando los ~90 millones de usuarios activos mensuales con un diseño de juego centrado en dispositivos móviles que personaliza las lecciones en 40 idiomas[2]DUOLINGO, "Ficha Informativa Provisional de Responsabilidad Corporativa e Impacto 2024," duolingo.com. Los algoritmos adaptativos ahora ajustan los niveles de dificultad en tiempo real, elevando las tasas de finalización y demostrando que la ubicuidad móvil no solo impulsa la adopción, sino que también respalda una pedagogía basada en datos.

Creciente adopción del aprendizaje mixto y remoto tras el COVID-19

La modalidad híbrida es ahora un elemento permanente y los módulos basados en juegos ocupan la brecha de participación dejada por las clases magistrales de video sincrónicas. Los colegios comunitarios lideran la innovación centrada en la equidad a través de programas de préstamo de computadoras portátiles y de ancho de banda subsidiado que integran simulaciones en los cursos de acceso. El Informe Horizon 2025 de EDUCAUSE enumera el aprendizaje basado en juegos entre las tecnologías esenciales para mantener la atención en aulas de modalidad mixta. Los complementos del sistema de gestión del aprendizaje ahora sincronizan automáticamente los datos de juego con los libros de calificaciones, aliviando la carga de trabajo del profesorado y alineándose con los estándares de informes de acreditación. Los marcos basados en competencias se combinan naturalmente con la mecánica de progresión por niveles, permitiendo a los estudiantes demostrar dominio a través de hitos interactivos en lugar de exámenes presenciales. Las instituciones que integraron juegos durante la enseñanza remota de emergencia aún reportan tasas más altas de finalización de cursos y puntuaciones de satisfacción estudiantil en comparación con las secciones basadas exclusivamente en video, validando líneas presupuestarias permanentes para estas herramientas.

Herramientas de autoría de bajo código y sin código que permiten contenido creado por docentes

Los editores intuitivos están convirtiendo a los instructores en diseñadores, resolviendo el problema de la brecha de contenido que antes frenaba el mercado de aprendizaje basado en juegos en educación superior. Agent Sheets, validado por investigaciones de Stanford, equipa a los educadores para programar simulaciones completas sin experiencia previa en programación. Las universidades están construyendo estudios en el campus con asistentes de posgrado que iteran juegos a partir de guiones gráficos del profesorado, acortando los ciclos de desarrollo y reduciendo las tarifas de licencia. Los generadores impulsados por inteligencia artificial presentados por LearningverseVR ahora elaboran entornos en 3D y guiones de personajes no jugadores, permitiendo a los académicos centrarse en los resultados de aprendizaje en lugar de en la creación de activos. Estas capacidades son invaluables para materias especializadas como los métodos de campo en lingüística o la paleoclimatología, donde rara vez existen títulos comerciales disponibles. La proliferación de contenido creado por docentes apoya la relevancia cultural y la localización multilingüe, dos factores críticos para la expansión global.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de desarrollo para juegos de alta calidad | -2.3% | Global, agudo en instituciones con presupuesto limitado | Corto plazo (≤ 2 años) |

| Resistencia del profesorado y habilidades de diseño limitadas | -1.8% | Mundial, variación cultural por región | Mediano plazo (2-4 años) |

| Regulaciones de privacidad de datos que limitan el análisis | -1.2% | UE y América del Norte, en expansión mundial | Largo plazo (≥ 4 años) |

| Accesibilidad limitada en experiencias de realidad virtual y aumentada | -0.9% | Global, aplicación más estricta en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de desarrollo para juegos educativos de alta calidad

La creación de simulaciones de calidad cinematográfica generalmente requiere equipos multidisciplinarios, ciclos de varios años y presupuestos que rozan los siete dígitos, lo que supone una carga para las instituciones que ya gestionan retrasos en el mantenimiento diferido y descensos en la matrícula. La incertidumbre de costos a menudo disuade los proyectos personalizados que abordan planes de estudio especializados, dejando vacíos donde los títulos disponibles en el mercado no se ajustan. Los nuevos modelos de consorcio agrupan fondos entre universidades, pero introducen preguntas de gobernanza en torno a la propiedad intelectual y el reparto de ingresos en los derivados comerciales. Los precios de suscripción de los proveedores reducen las barreras de entrada, pero vinculan a las instituciones a renovaciones anuales que pueden superar las estimaciones de construcción originales con el tiempo. Hasta que los motores de código abierto maduren con plantillas específicas para la educación, el alto capital inicial seguirá limitando la adopción.

Resistencia del profesorado y falta de experiencia en diseño instruccional

Las encuestas a los departamentos de colegios comunitarios revelan que los instructores citan la escasez de tiempo, las estructuras de recompensa que favorecen la producción investigadora y la falta de familiaridad con la teoría del diseño de juegos como principales barreras para la adopción. Los talleres por sí solos rara vez cambian los hábitos pedagógicos arraigados; el asesoramiento sostenido y los cursos ejemplares resultan más eficaces, pero exigen presupuesto y compromiso de liderazgo. Las brechas generacionales amplifican el escepticismo hacia las mecánicas de juego percibidas como frívolas, a pesar de la creciente evidencia de mejoras en el aprendizaje. Las instituciones están respondiendo con programas de docentes asociados que emparejan a diseñadores instruccionales con expertos en la materia para coproducir módulos piloto. Los primeros adoptantes que publican datos de resultados revisados por pares mueven gradualmente las culturas departamentales hacia una adopción basada en evidencia del mercado de aprendizaje basado en juegos en educación superior.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Juego: Madurez de la simulación y aceleración inmersiva

Los títulos de simulación representan el 34,1% de los ingresos de 2024, subrayando su papel como el motor pedagógico del mercado de aprendizaje basado en juegos en educación superior. Los laboratorios virtuales de Labster, utilizados por más de 6 millones de estudiantes de educación terciaria, ofrecen mejoras quíntuples en la retención de cursos STEM al tiempo que eliminan los consumibles y las responsabilidades de seguridad[3]LABSTER, "Impacto | Labster Mejora los Resultados en STEM," labster.com. La familiaridad, los resultados medibles y la integración fluida con el sistema de gestión del aprendizaje posicionan a las simulaciones como la opción predeterminada cuando el profesorado requiere prueba de eficacia para los comités de planes de estudio.

Los juegos de realidad aumentada y virtual, con una CAGR del 14,12%, extienden las simulaciones a contextos multisensoriales que los laboratorios tradicionales no pueden replicar, como las interacciones moleculares a microescala o los escenarios de ingeniería peligrosos. Los formatos de preguntas y rompecabezas conservan un atractivo especializado para la evaluación formativa de bajo riesgo porque ofrecen retroalimentación instantánea y una sobrecarga tecnológica mínima, aunque a menudo alimentan datos a plataformas de aprendizaje adaptativo más amplias que personalizan la dificultad de simulación posterior. Los géneros emergentes, incluida la narración basada en la ubicación y los cursos vinculados a los deportes electrónicos, señalan un futuro en el que el capital cultural del entretenimiento se convierte en un impulsor directo de la motivación académica, ampliando la paleta experiencial disponible para los educadores en el mercado de aprendizaje basado en juegos en educación superior.

Por Plataforma: Primacía de la web frente a la disrupción de la nube

Los productos basados en navegador captaron el 62,3% del gasto en 2024, validando la preferencia de las universidades por soluciones sin instalación que se alinean con aulas de dispositivos diversos y políticas centralizadas de ciberseguridad. Sin embargo, la CAGR del 13,83% de los juegos en la nube está reformando la adquisición a medida que los proveedores transmiten contenido intensivo en GPU, haciendo que el hardware local sea casi irrelevante y facilitando el acceso equitativo para los estudiantes de bajos ingresos. El centro de realidad extendida freemium de EON Reality en 2025 ejemplifica este cambio al desacoplar la calidad inmersiva de las especificaciones del dispositivo del usuario final.

Las aplicaciones móviles siguen siendo fundamentales para el microaprendizaje, aunque el tamaño de la pantalla y los límites de batería restringen su uso para laboratorios complejos, posicionándolas más como paneles de análisis y herramientas de revisión que como canales de entrega primarios. Las implementaciones en PC/consola independiente persisten en los programas de artes mediáticas y aeroespaciales donde la representación de alta fidelidad y los controladores de palanca son pedagógicamente integrales, pero incluso estos laboratorios ahora se conectan a servidores en la nube para la práctica remota fuera del horario lectivo. Las arquitecturas híbridas probablemente dominarán a medida que las instituciones integren rutas web, móviles y en la nube para producir recorridos de aprendizaje sin fricciones dentro del mercado de aprendizaje basado en juegos en educación superior.

Por Objetivo de Aprendizaje: Pilar STEM y despegue empresarial

En 2024, los cursos STEM representaron el 41,6% de los ingresos totales, subrayando el vínculo inherente entre la visualización interactiva y la experimentación científica en el mercado de aprendizaje basado en juegos en educación superior. Esta alineación cuantitativa facilita rúbricas de evaluación detalladas, posicionando las simulaciones como una herramienta de acreditación preferida para las facultades de ingeniería y ciencias de la salud. Mientras tanto, los títulos de negocios y gestión están en auge, con una CAGR del 14,64%, a medida que los estudiantes de MBA participan en la gestión de crisis y la planificación estratégica a través de escenarios como el entorno de emprendimiento de GoVenture.

Los estudios de idiomas y comunicación aprovechan los bucles de repetición gamificados para un aprendizaje mejorado. Cabe destacar que la incursión de Duolingo impulsada por inteligencia artificial en matemáticas y música subraya la versatilidad de su modelo de participación. Las humanidades y las ciencias sociales adoptan cada vez más juegos comerciales, como Age of Empires IV, para profundizar la comprensión de los estudiantes sobre la causalidad histórica y los matices culturales. Además, una amplia gama de segmentos interdisciplinarios que van desde aventuras de ética ambiental hasta juegos de debate sobre políticas públicas subrayan el giro del mercado hacia una integración curricular holística.

Por Usuario Final: Escala pública e impulso de los nativos digitales

En 2024, las universidades públicas contribuyeron con el 33,6% del valor del mercado al aprovechar sus amplias matrículas y mandatos de investigación para impulsar la innovación mientras cumplen con los requisitos estatales de accesibilidad, respaldadas por centros centralizados de diseño instruccional que distribuyen los costos de desarrollo entre numerosas secciones de cursos cada trimestre. Los MOOC y las instituciones exclusivamente en línea demostraron la tasa de crecimiento más alta con una CAGR del 13,73%, utilizando estrategias de gamificación para abordar las históricamente bajas tasas de finalización y diferenciar sus ofertas de credenciales en un mercado de educación en línea cada vez más competitivo.

Las universidades privadas se centraron en implementar experiencias de realidad extendida premium como herramienta estratégica de marca para atraer a estudiantes internacionales que pagan aranceles, mientras que los colegios comunitarios avanzaron a través de consorcios colaborativos que compartían licencias y formación del profesorado para optimizar los presupuestos limitados. Las microcredenciales verificadas mediante cadena de bloques, emitidas tras el dominio basado en juegos, ganaron terreno en todos los tipos de instituciones al proporcionar una validación segura y reconocida por los empleadores de las competencias, alineándose con el potencial de crecimiento a largo plazo del mercado de aprendizaje basado en juegos en educación superior. Estos desarrollos subrayan las diversas estrategias empleadas por las instituciones para adaptarse a las demandas cambiantes del mercado y mejorar sus propuestas de valor. La integración de tecnologías innovadoras y marcos colaborativos continúa dando forma al panorama competitivo del sector de la educación superior.

Análisis Geográfico

América del Norte generó el 34,1% de los ingresos de 2024, respaldada por ecosistemas de tecnología educativa maduros y generosos presupuestos tecnológicos que financian implementaciones de simulación a gran escala, incluidas iniciativas de colegios comunitarios a nivel estatal. Universidades estadounidenses como la Universidad Estatal de Arizona y la Universidad de Arizona proporcionan validación de estudios de caso que sostiene el interés en subvenciones federales, mientras que el financiamiento de investigación del tri-consejo de Canadá fomenta proyectos experimentales basados en juegos en enfermería e ingeniería. La agenda nacional de alfabetización digital de México ha catalizado asociaciones de proveedores transfronterizas, aunque las fluctuaciones cambiarias modulan los ciclos de compra.

Asia-Pacífico es el motor de crecimiento con una CAGR proyectada del 15,12%, ya que China, India y los miembros de la ASEAN invierten capital en infraestructura de campus inteligentes para ampliar la matrícula terciaria y cumplir los objetivos de empleabilidad. El marco de aprendizaje mixto de la UNESCO orienta las directivas de política que hacen referencia explícita al aprendizaje basado en juegos como herramienta para el acceso equitativo y el aseguramiento de la calidad. Las subvenciones gubernamentales en India ahora subsidian laboratorios de realidad virtual en institutos técnicos, mientras que la política «Internet + Educación» de China acelera el giro de los estudios de juegos nacionales hacia los mercados académicos.

Europa mantiene una adopción constante respaldada por redes de colaboración financiadas por Erasmus que codesarrollan contenido multilingüe, aunque el Reglamento General de Protección de Datos intensifica el escrutinio sobre el análisis dentro del juego. Los proyectos piloto de verificación de diplomas de la Asociación Europea de Cadena de Bloques subrayan el liderazgo de la región en la acreditación segura que complementa el aprendizaje experiencial. Las universidades alemanas y francesas lideran la implementación de realidad virtual conforme con los requisitos de accesibilidad, aprovechando las subvenciones de investigación de la UE para adaptar auriculares y controladores para estudiantes con discapacidad visual. Oriente Medio y África sigue siendo incipiente pero prometedor, con los documentos de visión de los Emiratos Árabes Unidos que asignan presupuestos para campus inteligentes y las universidades sudafricanas que exploran simulaciones móviles de bajo ancho de banda para cerrar las brechas de infraestructura.

Panorama Competitivo

El mercado de aprendizaje basado en juegos en educación superior muestra una fragmentación moderada, ya que los cinco principales proveedores representan menos de la mitad de los ingresos combinados, dejando espacio para especialistas ágiles. La consolidación está en aumento: en 2024, la adquisición de Kahoot! por parte de Goldman Sachs y el Grupo Lego por EUR 1.500 millones subraya la creencia de los inversores institucionales en su valor a largo plazo. Las asociaciones de Pearson con Microsoft y Google no son simples alianzas; están integrando Gemini y Azure AI para escalar el contenido personalizado y añadiendo insignias verificadas mediante cadena de bloques. Este movimiento señala la intención de Pearson de fusionar los planes de estudio tradicionales con tecnología de vanguardia para mantenerse competitiva.

Las empresas emergentes están creando nichos con realidad virtual centrada en la accesibilidad, la creación de contenido de bajo código y los sistemas de recompensa tokenizados, colaborando a menudo con proveedores de sistemas de gestión del aprendizaje a través de acuerdos de marca blanca. Si bien las barreras de entrada son mínimas para las plataformas de preguntas con contenido ligero, se elevan para aquellas que requieren simulaciones fotorrealistas y canalizaciones de arte de grado AAA. Para abordar estos desafíos, muchas empresas están codesarrollando con motores de juego convencionales como Unity para ofrecer soluciones de alta calidad. Esta tendencia destaca la creciente demanda de herramientas avanzadas y asociaciones en el mercado.

En este panorama en evolución, las empresas que combinan investigación pedagógica, análisis adaptativo y atributos de acreditación están ganando ventaja. Estas capacidades resuenan con los comités de adquisiciones que priorizan el retorno de la inversión medible, posicionando a dichas empresas como líderes en el mercado. La capacidad de combinar tecnología innovadora con metodologías educativas probadas se está convirtiendo en un factor clave de ventaja competitiva. A medida que el mercado madura, las empresas que se alinean con estas prioridades probablemente asegurarán oportunidades de crecimiento a largo plazo.

Líderes de la Industria de Aprendizaje Basado en Juegos en Educación Superior

Kahoot!

Labster

Coursera

Pearson

Classcraft Studios

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Pearson y Google lanzaron una asociación plurianual para desarrollar herramientas de instrucción impulsadas por inteligencia artificial en Google Cloud's Vertex AI, integrando modelos Gemini en los materiales de cursos de educación superior.

- Junio de 2025: EON Reality presentó una plataforma global de realidad extendida freemium, expandiéndose más allá de los contratos institucionales hacia los estudiantes individuales.

- Mayo de 2025: Echo360 adquirió GoReact para integrar retroalimentación de video en tiempo real dentro de simulaciones basadas en habilidades.

- Enero de 2025: Duolingo lanzó una función de videollamada con inteligencia artificial que permite la práctica de conversación realista con personajes virtuales.

Alcance del Informe Global del Mercado de Aprendizaje Basado en Juegos en Educación Superior

| Juegos de Simulación |

| Juegos de Preguntas y Rompecabezas |

| Juegos de Realidad Aumentada y Virtual |

| Otros |

| Basada en Web |

| Aplicaciones Móviles |

| PC/Consola Independiente |

| Juegos en la Nube |

| Cursos STEM |

| Idiomas y Comunicaciones |

| Negocios y Gestión |

| Humanidades y Ciencias Sociales |

| Otros |

| Universidades Públicas |

| Universidades y Colegios Privados |

| Colegios Comunitarios |

| MOOC e Instituciones Exclusivamente en Línea |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Juego (Valor) | Juegos de Simulación | |

| Juegos de Preguntas y Rompecabezas | ||

| Juegos de Realidad Aumentada y Virtual | ||

| Otros | ||

| Por Plataforma (Valor) | Basada en Web | |

| Aplicaciones Móviles | ||

| PC/Consola Independiente | ||

| Juegos en la Nube | ||

| Por Objetivo de Aprendizaje (Valor) | Cursos STEM | |

| Idiomas y Comunicaciones | ||

| Negocios y Gestión | ||

| Humanidades y Ciencias Sociales | ||

| Otros | ||

| Por Usuario Final (Valor) | Universidades Públicas | |

| Universidades y Colegios Privados | ||

| Colegios Comunitarios | ||

| MOOC e Instituciones Exclusivamente en Línea | ||

| Por Geografía (Valor) | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crecen los ingresos en el mercado de aprendizaje basado en juegos en educación superior?

Se proyecta que el valor global aumente de USD 5.660 millones en 2025 a USD 9.470 millones en 2030, reflejando una CAGR del 13,04%.

¿Qué tipo de juego genera actualmente el mayor gasto?

Los títulos de simulación lideran con el 34,1% de los ingresos de 2024, impulsados por su eficacia probada en los programas de STEM y ciencias de la salud.

¿Por qué las universidades de Asia-Pacífico adoptan el aprendizaje basado en juegos de manera tan agresiva?

Los mandatos de digitalización gubernamentales y el aumento de la matrícula hacen que las plataformas inmersivas sean una forma rentable de escalar la instrucción de calidad, impulsando la CAGR regional al 15,12% hasta 2030.

¿Qué limita la adopción en los colegios con recursos limitados?

Los altos costos de desarrollo para contenido de grado AAA y los presupuestos limitados de formación del profesorado siguen siendo los principales inhibidores, reduciendo el potencial de CAGR en un estimado de 2,3 puntos porcentuales.

¿Cómo se integra la cadena de bloques con los juegos educativos?

Las instituciones implementan proyectos piloto de sistemas de recompensa tokenizados y microcredenciales verificables que registran el dominio de habilidades dentro del juego en registros descentralizados, agilizando la verificación por parte de los empleadores y reduciendo el fraude.

Última actualización de la página el: