Tamanho e Participação do Mercado de Aprendizagem Baseada em Jogos no Ensino Superior

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 5.66 Bilhões de dólares |

| Tamanho do Mercado (2030) | 9.47 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 13.04% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aprendizagem Baseada em Jogos no Ensino Superior pela Mordor Intelligence

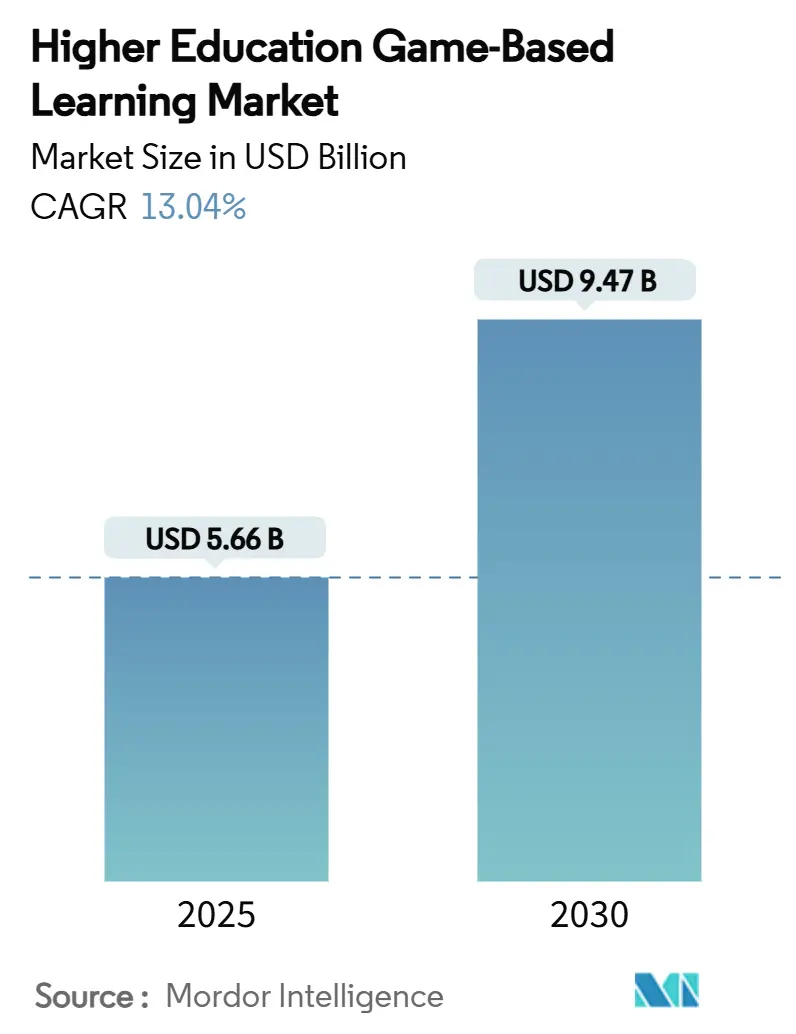

O tamanho do mercado de aprendizagem baseada em jogos no ensino superior atingiu USD 5,66 bilhões em 2025 e está previsto para alcançar USD 9,47 bilhões em 2030, traduzindo-se em um robusto CAGR de 13,04% ao longo do período de perspectiva. Esse impulso reflete a decisão das universidades de avançar em direção a formatos de aprendizagem interativos que comprovadamente elevam o engajamento e as métricas de conclusão, ao mesmo tempo em que apoiam estratégias de avaliação baseadas em competências. As modernizações pós-pandemia da infraestrutura de aprendizagem híbrida, a maior demanda por instrução experiencial que une teoria à prática e a disseminação mundial de dispositivos móveis acessíveis sustentam coletivamente a expansão contínua. As instituições estão canalizando capital para simulações imersivas que replicam cenários laboratoriais e de ambiente de trabalho, reduzindo assim os custos de recursos físicos e mitigando riscos de segurança. O mercado também se beneficia de modelos de implantação em nuvem que permitem acesso independente de dispositivo, ampliando a participação de estudantes pendulares e internacionais e abordando lacunas de equidade expostas durante o ensino remoto de emergência. As partes interessadas avaliam cada vez mais as propostas de investimento com base no impacto pedagógico e também em evidências orientadas por dados de que os formatos interativos aumentam a retenção e os resultados de empregabilidade, tornando o mercado de aprendizagem baseada em jogos no ensino superior uma prioridade estratégica para conselhos de curadores e comitês financeiros.

Principais Conclusões do Relatório

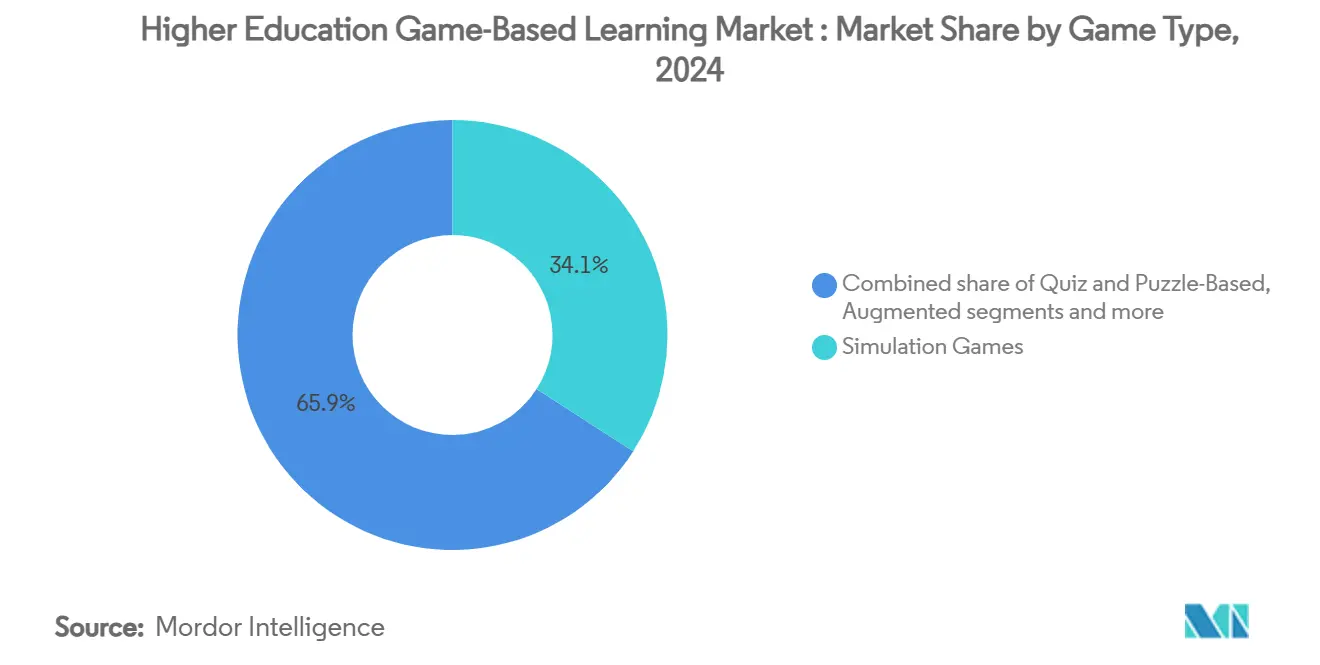

- Por tipo de jogo, os títulos de simulação detinham 34,1% da participação do mercado de aprendizagem baseada em jogos no ensino superior em 2024. Os jogos de realidade aumentada e realidade virtual estão projetados para registrar um CAGR de 14,12% até 2030, o mais rápido entre todos os tipos de jogos.

- Por plataforma, as soluções baseadas na web capturaram 62,3% do tamanho do mercado de aprendizagem baseada em jogos no ensino superior em 2024, enquanto os jogos em nuvem estão se expandindo a um CAGR de 13,83% até 2030.

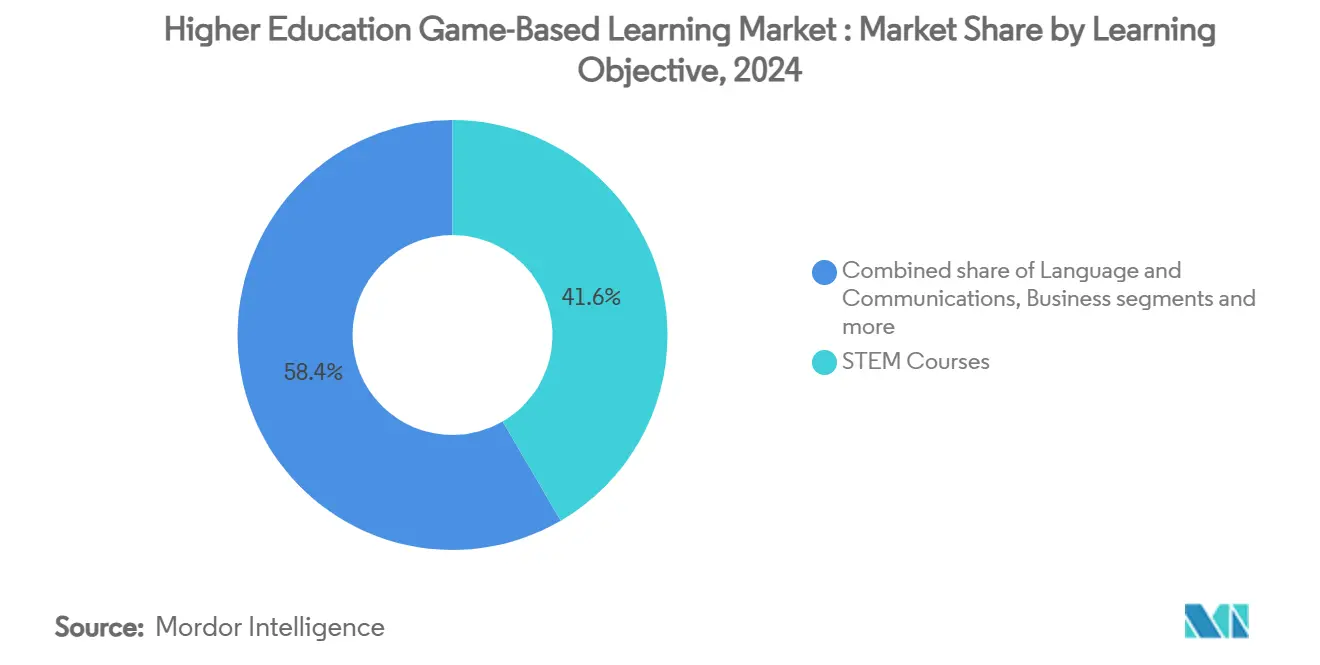

- Por objetivo de aprendizagem, os cursos de STEM comandaram 41,6% da receita de 2024 do mercado de aprendizagem baseada em jogos no ensino superior, enquanto as aplicações de negócios e gestão avançam a um CAGR de 14,64% até 2030.

- Por usuário final, as universidades públicas contribuíram com 33,6% do valor de 2024 do mercado de aprendizagem baseada em jogos no ensino superior; os MOOCs e instituições exclusivamente online demonstram o maior CAGR de 13,73% até 2030.

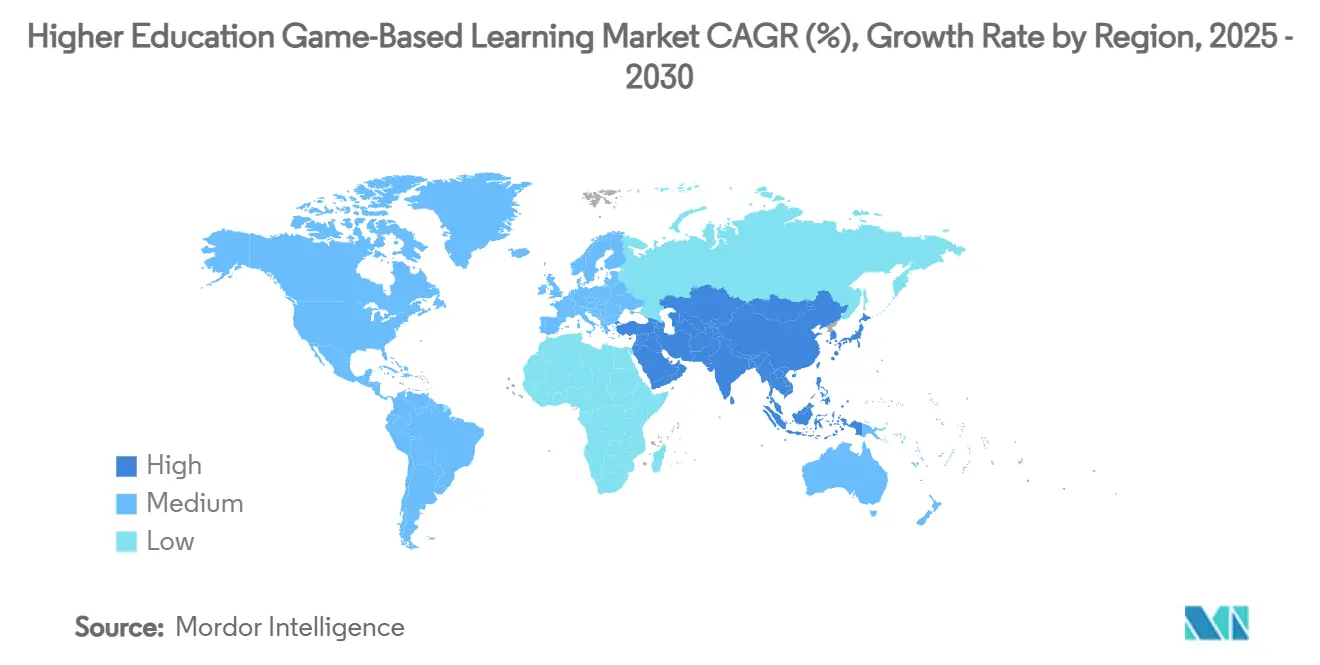

- Por geografia, a América do Norte liderou com 34,1% de participação na receita do mercado de aprendizagem baseada em jogos no ensino superior em 2024, enquanto a Ásia-Pacífico registra um CAGR de 15,12% ao longo do horizonte de projeção.

Tendências e Perspectivas do Mercado Global de Aprendizagem Baseada em Jogos no Ensino Superior

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por experiências de aprendizagem interativas e imersivas | +2.8% | Global, adoção inicial na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Crescente penetração de dispositivos móveis e internet de alta velocidade | +2.1% | Crescimento central na Ásia-Pacífico, transbordamento para o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Adoção crescente de aprendizagem híbrida e remota pós-COVID-19 | +1.9% | Global, mais forte em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Ferramentas de autoria de baixo código e sem código para conteúdo criado por docentes | +1.4% | América do Norte e UE, em expansão na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Credenciamento baseado em blockchain e recompensas tokenizadas | +0.8% | Projetos-piloto em todo o mundo | Longo prazo (≥ 4 anos) |

| Parcerias entre universidades e e-sports para cursos com crédito | +0.6% | América do Norte, emergindo na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente demanda por experiências de aprendizagem interativas e imersivas

As universidades estão redesenhando currículos à medida que os nativos digitais esperam atividades acadêmicas que espelhem seu ambiente cotidiano de alta tecnologia. A sequência obrigatória de biologia em realidade virtual da Universidade Estadual do Arizona melhorou as notas de laboratório e reteve mais estudantes de STEM entre 4.000 alunos entre 2022 e 2024[1]INSIDE HIGHER ED, "O Laboratório de Realidade Virtual Obrigatório da ASU Melhorou Notas e Retenção," insidehighered.com . Títulos comerciais reaproveitados para crédito, como Age of Empires IV na Universidade do Arizona, provam que propriedades intelectuais de entretenimento podem oferecer análise histórica rigorosa quando combinadas com avaliação estruturada. O hardware educacional dedicado reforça a tendência; as estações de trabalho sem fone de cabeça da zSpace já atendem mais de 3.700 campi e simplificam a conformidade com higiene e acessibilidade. Coletivamente, essas implantações sinalizam que as experiências imersivas evoluíram de projetos-piloto discricionários para ativos instrucionais consolidados no mercado de aprendizagem baseada em jogos no ensino superior.

Crescente penetração de dispositivos móveis e internet de alta velocidade

Smartphones ubíquos e planos de dados acessíveis eliminaram a barreira de acesso a jogos de aprendizagem sofisticados, especialmente na Ásia-Pacífico, onde as assinaturas de 5G ultrapassaram 1,4 bilhão em 2025. As universidades agora transmitem simulações com uso intensivo de processador a partir da nuvem, liberando os laboratórios do campus de atualizações de hardware e permitindo que estudantes pendulares participem em seus dispositivos pessoais. O espaço de trabalho independente de dispositivo da VMware mostra como as instituições podem controlar custos enquanto mantêm controles de segurança e conveniência de login único para os alunos. A plataforma de idiomas em larga escala Duolingo demonstra o alcance do modelo, superando aproximadamente 90 milhões de usuários ativos mensais com design de jogos voltado para dispositivos móveis que personaliza lições em 40 idiomas[2]DUOLINGO, "Relatório Intermediário de Responsabilidade Corporativa e Impacto 2024," duolingo.com. Algoritmos adaptativos agora ajustam os níveis de desafio em tempo real, elevando as taxas de conclusão e provando que a ubiquidade móvel não apenas impulsiona a adoção, mas também apoia a pedagogia orientada por dados.

Adoção crescente de aprendizagem híbrida e remota pós-COVID-19

A entrega híbrida é agora uma característica permanente e os módulos baseados em jogos ocupam a lacuna de engajamento deixada pelas aulas em vídeo síncronas. As faculdades comunitárias lideram a inovação voltada para a equidade por meio de programas de empréstimo de laptops e de largura de banda subsidiada que incorporam simulações em cursos introdutórios. O Relatório Horizon EDUCAUSE 2025 lista a aprendizagem baseada em jogos entre as tecnologias essenciais para manter a atenção em salas de aula de modalidade mista. Os plug-ins de sistemas de gestão de aprendizagem agora sincronizam automaticamente os dados de jogo com os livros de notas, aliviando a carga de trabalho dos docentes e alinhando-se com os padrões de relatórios de acreditação. As estruturas baseadas em competências combinam naturalmente com as mecânicas de progressão de nível, permitindo que os alunos demonstrem domínio por meio de marcos interativos em vez de exames presenciais. As instituições que integraram jogos durante o ensino remoto de emergência ainda relatam taxas mais altas de conclusão de cursos e pontuações de satisfação dos alunos em relação às seções baseadas exclusivamente em vídeo, validando linhas orçamentárias permanentes para essas ferramentas.

Ferramentas de autoria de baixo código e sem código que permitem conteúdo criado por docentes

Editores intuitivos estão transformando instrutores em designers, resolvendo o problema de lacuna de conteúdo que antes desacelerava o mercado de aprendizagem baseada em jogos no ensino superior. O Agent Sheets, validado por pesquisas de Stanford, capacita educadores a programar simulações completas sem experiência prévia em programação. As universidades estão construindo estúdios no campus com assistentes de pós-graduação que iteram jogos a partir de storyboards de docentes, encurtando os ciclos de desenvolvimento e reduzindo as taxas de licença. Geradores com inteligência artificial apresentados pela LearningverseVR agora elaboram ambientes em 3D e roteiros de personagens não jogáveis, permitindo que os acadêmicos se concentrem nos resultados de aprendizagem em vez da criação de ativos. Essas capacidades são inestimáveis para disciplinas de nicho, como métodos de campo em linguística ou paleoclimatologia, onde títulos comerciais prontos raramente existem. A disseminação de conteúdo criado por docentes apoia a relevância cultural e a localização multilíngue, dois fatores críticos para a expansão global.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de desenvolvimento para jogos premium | -2.3% | Global, agudo em instituições com orçamento limitado | Curto prazo (≤ 2 anos) |

| Resistência dos docentes e habilidades limitadas de design | -1.8% | Mundial, variação cultural por região | Médio prazo (2 a 4 anos) |

| Regulamentações de privacidade de dados restringindo análises | -1.2% | UE e América do Norte, em expansão mundial | Longo prazo (≥ 4 anos) |

| Acessibilidade limitada em experiências de realidade virtual e realidade aumentada | -0.9% | Global, aplicação mais rigorosa em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos de desenvolvimento para jogos educacionais de alta qualidade

A criação de simulações de nível cinematográfico normalmente requer equipes multidisciplinares, ciclos de vários anos e orçamentos que chegam a sete dígitos, sobrecarregando instituições que já lidam com acúmulos de manutenção adiada e declínios de matrícula. A incerteza de custos frequentemente desencoraja projetos personalizados que abordam currículos de nicho, deixando lacunas onde os títulos prontos não se encaixam. Novos modelos de consórcio reúnem fundos entre universidades, mas introduzem questões de governança em torno de propriedade intelectual e compartilhamento de receitas em derivações comerciais. O preço de assinatura dos fornecedores reduz as barreiras de entrada, mas prende as instituições em renovações anuais que podem superar as estimativas de construção originais ao longo do tempo. Até que os mecanismos de código aberto amadureçam com modelos específicos para educação, o alto capital inicial continuará a restringir a adoção.

Resistência dos docentes e falta de expertise em design instrucional

Pesquisas em departamentos de faculdades comunitárias revelam que os instrutores citam a escassez de tempo, as estruturas de recompensa que favorecem a produção de pesquisa e a falta de familiaridade com a teoria do design de jogos como principais barreiras à adoção. Workshops isolados raramente mudam hábitos pedagógicos arraigados; o coaching sustentado e os cursos exemplares provam ser mais eficazes, mas exigem orçamento e comprometimento da liderança. As divisões geracionais amplificam o ceticismo em relação às mecânicas de jogo percebidas como frívolas, apesar das crescentes evidências de ganhos de aprendizagem. As instituições estão respondendo com programas de bolsistas docentes que combinam designers instrucionais com especialistas em conteúdo para co-produzir módulos-piloto. Os primeiros adotantes que publicam dados de resultados revisados por pares gradualmente movem as culturas departamentais em direção a uma adoção baseada em evidências do mercado de aprendizagem baseada em jogos no ensino superior.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Jogo: Maturidade das simulações e aceleração imersiva

Os títulos de simulação representam 34,1% da receita de 2024, sublinhando seu papel como o principal recurso pedagógico do mercado de aprendizagem baseada em jogos no ensino superior. Os laboratórios virtuais da Labster, utilizados por mais de 6 milhões de estudantes do ensino superior, proporcionam melhorias quíntuplas na retenção de cursos de STEM, ao mesmo tempo em que eliminam consumíveis e responsabilidades de segurança[3]LABSTER, "Impacto | Labster Melhora os Resultados em STEM," labster.com. A familiaridade, os resultados mensuráveis e a integração perfeita com sistemas de gestão de aprendizagem posicionam as simulações como a escolha padrão quando os docentes precisam de prova de eficácia para os comitês curriculares.

Os jogos de realidade aumentada e realidade virtual, crescendo a um CAGR de 14,12%, estendem as simulações para contextos multissensoriais que os laboratórios tradicionais não conseguem replicar, como interações moleculares em microescala ou cenários de engenharia perigosos. Os formatos de quiz e quebra-cabeça mantêm apelo de nicho para avaliação formativa de baixo risco porque oferecem feedback instantâneo e mínima sobrecarga tecnológica, mas frequentemente alimentam dados em plataformas de aprendizagem adaptativa maiores que personalizam a dificuldade subsequente das simulações. Gêneros emergentes, incluindo narrativas baseadas em localização e atividades acadêmicas vinculadas a e-sports, sinalizam um futuro em que o capital cultural do entretenimento se torna um impulsionador direto da motivação acadêmica, ampliando a paleta experiencial disponível para educadores em todo o mercado de aprendizagem baseada em jogos no ensino superior.

Por Plataforma: Primazia da web encontra a disrupção da nuvem

Os produtos baseados em navegador capturaram 62,3% dos gastos em 2024, validando a preferência das universidades por soluções sem instalação que se alinham com salas de aula com diversidade de dispositivos e políticas centralizadas de cibersegurança. No entanto, o CAGR de 13,83% dos jogos em nuvem está remodelando as aquisições à medida que os fornecedores transmitem conteúdo com uso intensivo de GPU, tornando o hardware local quase irrelevante e facilitando o acesso equitativo para alunos de baixa renda. O hub de realidade estendida freemium da EON Reality em 2025 exemplifica essa mudança ao desacoplar a qualidade imersiva das especificações do dispositivo do usuário final.

Os aplicativos móveis permanecem críticos para a microaprendizagem, mas os limites de tamanho de tela e bateria restringem seu uso para laboratórios complexos, posicionando-os mais como painéis de análise e ferramentas de revisão do que como canais de entrega primários. As implantações em PC/console independente persistem em programas de artes midiáticas e aeroespaciais, onde a renderização de alta fidelidade e os controles de joystick são pedagogicamente integrais, mas mesmo esses laboratórios agora se conectam a servidores em nuvem para prática remota fora do horário. As arquiteturas híbridas provavelmente dominarão à medida que as instituições integram caminhos de web, móvel e nuvem para produzir jornadas de aprendizagem sem fricção no mercado de aprendizagem baseada em jogos no ensino superior.

Por Objetivo de Aprendizagem: Pilar de STEM e avanço nos negócios

Em 2024, os cursos de STEM representaram 41,6% da receita total, sublinhando a ligação intrínseca entre visualização interativa e experimentação científica no mercado de aprendizagem baseada em jogos no ensino superior. Esse alinhamento quantitativo facilita rubricas de avaliação detalhadas, posicionando as simulações como uma ferramenta de acreditação preferida para faculdades de engenharia e ciências da saúde. Enquanto isso, os títulos de negócios e gestão estão em ascensão, com um CAGR de 14,64%, à medida que estudantes de MBA se envolvem em gestão de crises e planejamento estratégico por meio de cenários como o sandbox de empreendedorismo do GoVenture.

Os estudos de língua e comunicação aproveitam os loops de repetição gamificados para aprendizagem aprimorada. Notavelmente, a incursão da Duolingo com inteligência artificial em matemática e música sublinha a versatilidade de seu modelo de engajamento. As humanidades e ciências sociais estão adotando cada vez mais jogos comerciais, como Age of Empires IV, para aprofundar a compreensão dos alunos sobre causalidade histórica e nuances culturais. Além disso, uma gama diversificada de segmentos interdisciplinares que vão de aventuras de ética ambiental a jogos de debate de políticas públicas sublinha a mudança do mercado em direção à integração curricular holística.

Por Usuário Final: Escala pública e impulso dos nativos digitais

Em 2024, as universidades públicas contribuíram com 33,6% do valor de mercado ao aproveitar suas extensas matrículas e mandatos de pesquisa para impulsionar a inovação, enquanto cumprem os requisitos estaduais de acessibilidade, apoiadas por centros centralizados de design instrucional que distribuem os custos de desenvolvimento por inúmeras seções de cursos a cada semestre. Os MOOCs e as instituições exclusivamente online demonstraram a maior taxa de crescimento com um CAGR de 13,73%, utilizando estratégias de gamificação para abordar as historicamente baixas taxas de conclusão e diferenciar suas ofertas de credenciais em um mercado de educação online cada vez mais competitivo.

As universidades privadas concentraram-se em implantar experiências premium de realidade estendida como ferramenta estratégica de branding para atrair estudantes internacionais pagantes, enquanto as faculdades comunitárias avançaram por meio de consórcios colaborativos que compartilhavam licenças e treinamento de docentes para otimizar orçamentos limitados. As microcredenciais verificadas por blockchain, emitidas após o domínio baseado em jogos, ganharam força em todos os tipos de instituições ao fornecer validação segura e reconhecida por empregadores de competências, alinhando-se com o potencial de crescimento de longo prazo do mercado de aprendizagem baseada em jogos no ensino superior. Esses desenvolvimentos sublinham as diversas estratégias empregadas pelas instituições para se adaptar às demandas de mercado em evolução e aprimorar suas propostas de valor. A integração de tecnologias inovadoras e estruturas colaborativas continua a moldar o cenário competitivo do setor de ensino superior.

Análise Geográfica

A América do Norte gerou 34,1% da receita de 2024, apoiada por ecossistemas de tecnologia educacional maduros e generosos orçamentos de tecnologia que financiam implantações de simulação em larga escala, incluindo iniciativas estaduais de faculdades comunitárias. Universidades americanas como a Universidade Estadual do Arizona e a Universidade do Arizona fornecem validação por estudos de caso que sustenta o interesse em subsídios federais, enquanto o financiamento de pesquisa do tri-conselho do Canadá incentiva projetos experimentais baseados em jogos em enfermagem e engenharia. A agenda nacional de alfabetização digital do México catalisou parcerias transfronteiriças com fornecedores, embora as flutuações cambiais modulem os ciclos de compra.

A Ásia-Pacífico é o motor de crescimento com um CAGR previsto de 15,12%, à medida que China, Índia e membros da ASEAN investem capital em infraestrutura de campus inteligente para expandir a matrícula no ensino superior e atingir metas de empregabilidade. A estrutura de aprendizagem híbrida da UNESCO orienta diretrizes políticas que fazem referência explícita à aprendizagem baseada em jogos como ferramenta de acesso equitativo e garantia de qualidade. Os subsídios governamentais na Índia agora subsidiam laboratórios de realidade virtual em institutos técnicos, enquanto a política "Internet + Educação" da China acelera a mudança dos estúdios de jogos domésticos para os mercados acadêmicos.

A Europa mantém adoção estável sustentada por redes de colaboração financiadas pelo Erasmus que co-desenvolvem conteúdo multilíngue, embora o GDPR intensifique o escrutínio sobre análises dentro dos jogos. Os projetos-piloto de verificação de diplomas da Parceria Europeia de Blockchain sublinham a liderança da região em credenciamento seguro que complementa a aprendizagem experiencial. As universidades alemãs e francesas lideram a implantação de realidade virtual em conformidade com acessibilidade, aproveitando subsídios de pesquisa da UE para adaptar fones de cabeça e controles para alunos com deficiência visual. O Oriente Médio e África permanece incipiente, mas promissor, com os documentos de visão dos Emirados Árabes Unidos alocando orçamentos de campus inteligente e universidades sul-africanas explorando simulações móveis de baixa largura de banda para superar lacunas de infraestrutura.

Cenário Competitivo

O mercado de aprendizagem baseada em jogos no ensino superior apresenta fragmentação moderada, pois os cinco principais fornecedores respondem por menos da metade da receita combinada, deixando espaço para especialistas ágeis. A consolidação está em ascensão: em 2024, a aquisição de EUR 1,5 bilhão do Kahoot! pelo Goldman Sachs e pelo Grupo Lego sublinha a crença dos investidores institucionais em seu valor de longo prazo. As parcerias da Pearson com a Microsoft e o Google não são apenas alianças; elas estão integrando o Gemini e o Azure AI para escalar conteúdo personalizado e adicionando selos verificados por blockchain. Esse movimento sinaliza a intenção da Pearson de fundir currículos tradicionais com tecnologia de ponta para permanecer competitiva.

As startups estão conquistando nichos com realidade virtual focada em acessibilidade, criação de conteúdo de baixo código e sistemas de recompensa tokenizados, frequentemente colaborando com fornecedores de sistemas de gestão de aprendizagem por meio de acordos de marca branca. Embora as barreiras de entrada sejam mínimas para plataformas de quiz com conteúdo leve, elas aumentam para aquelas que exigem simulações fotorrealistas e pipelines de arte de nível AAA. Para enfrentar esses desafios, muitas empresas estão co-desenvolvendo com mecanismos de jogos convencionais como o Unity para oferecer soluções de alta qualidade. Essa tendência destaca a crescente demanda por ferramentas e parcerias avançadas no mercado.

Neste cenário em evolução, as empresas que combinam pesquisa pedagógica, análises adaptativas e atributos de credenciamento estão ganhando vantagem. Essas capacidades ressoam com os comitês de aquisição que priorizam o retorno sobre o investimento mensurável, posicionando tais empresas como líderes no mercado. A capacidade de combinar tecnologia inovadora com metodologias educacionais comprovadas está se tornando um fator-chave de vantagem competitiva. À medida que o mercado amadurece, as empresas que se alinham com essas prioridades provavelmente garantirão oportunidades de crescimento de longo prazo.

Líderes do Setor de Aprendizagem Baseada em Jogos no Ensino Superior

Kahoot!

Labster

Coursera

Pearson

Classcraft Studios

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Pearson e Google lançaram uma parceria plurianual para desenvolver ferramentas instrucionais com inteligência artificial na plataforma Vertex AI do Google Cloud, incorporando modelos Gemini em materiais didáticos do ensino superior.

- Junho de 2025: EON Reality apresentou uma plataforma global de realidade estendida freemium, expandindo-se além dos contratos institucionais para alunos individuais.

- Maio de 2025: Echo360 adquiriu a GoReact para integrar feedback de vídeo em tempo real em simulações baseadas em habilidades.

- Janeiro de 2025: Duolingo lançou um recurso de videochamada com inteligência artificial que permite prática de conversação realista com personagens virtuais.

Escopo do Relatório Global do Mercado de Aprendizagem Baseada em Jogos no Ensino Superior

| Jogos de Simulação |

| Jogos de Quiz e Quebra-Cabeça |

| Jogos de Realidade Aumentada e Realidade Virtual |

| Outros |

| Baseada na Web |

| Aplicativos Móveis |

| PC/Console Independente |

| Jogos em Nuvem |

| Cursos de STEM |

| Língua e Comunicação |

| Negócios e Gestão |

| Humanidades e Ciências Sociais |

| Outros |

| Universidades Públicas |

| Universidades e Faculdades Privadas |

| Faculdades Comunitárias |

| MOOCs e Instituições Exclusivamente Online |

| América do Norte | Canadá |

| Estados Unidos | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã, Filipinas) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Jogo (Valor) | Jogos de Simulação | |

| Jogos de Quiz e Quebra-Cabeça | ||

| Jogos de Realidade Aumentada e Realidade Virtual | ||

| Outros | ||

| Por Plataforma (Valor) | Baseada na Web | |

| Aplicativos Móveis | ||

| PC/Console Independente | ||

| Jogos em Nuvem | ||

| Por Objetivo de Aprendizagem (Valor) | Cursos de STEM | |

| Língua e Comunicação | ||

| Negócios e Gestão | ||

| Humanidades e Ciências Sociais | ||

| Outros | ||

| Por Usuário Final (Valor) | Universidades Públicas | |

| Universidades e Faculdades Privadas | ||

| Faculdades Comunitárias | ||

| MOOCs e Instituições Exclusivamente Online | ||

| Por Geografia (Valor) | América do Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã, Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Com que velocidade a receita está crescendo no mercado de aprendizagem baseada em jogos no ensino superior?

O valor global está projetado para crescer de USD 5,66 bilhões em 2025 para USD 9,47 bilhões em 2030, refletindo um CAGR de 13,04%.

Qual tipo de jogo atualmente gera mais gastos?

Os títulos de simulação lideram com 34,1% da receita de 2024, impulsionados por sua eficácia comprovada em programas de STEM e ciências da saúde.

Por que as universidades da Ásia-Pacífico estão adotando a aprendizagem baseada em jogos de forma tão agressiva?

Os mandatos governamentais de digitalização e o aumento das matrículas tornam as plataformas imersivas uma forma econômica de escalar a instrução de qualidade, elevando o CAGR regional para 15,12% até 2030.

O que limita a adoção em faculdades com recursos limitados?

Os altos custos de desenvolvimento para conteúdo de nível AAA e os orçamentos limitados de treinamento de docentes permanecem como principais inibidores, reduzindo o potencial do CAGR em aproximadamente 2,3 pontos percentuais.

Como o blockchain se integra aos jogos educacionais?

As instituições testam sistemas de recompensa tokenizados e microcredenciais verificáveis que registram o domínio de habilidades dentro dos jogos em registros descentralizados, simplificando a verificação por empregadores e reduzindo fraudes.

Página atualizada pela última vez em: