大容量調剤システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

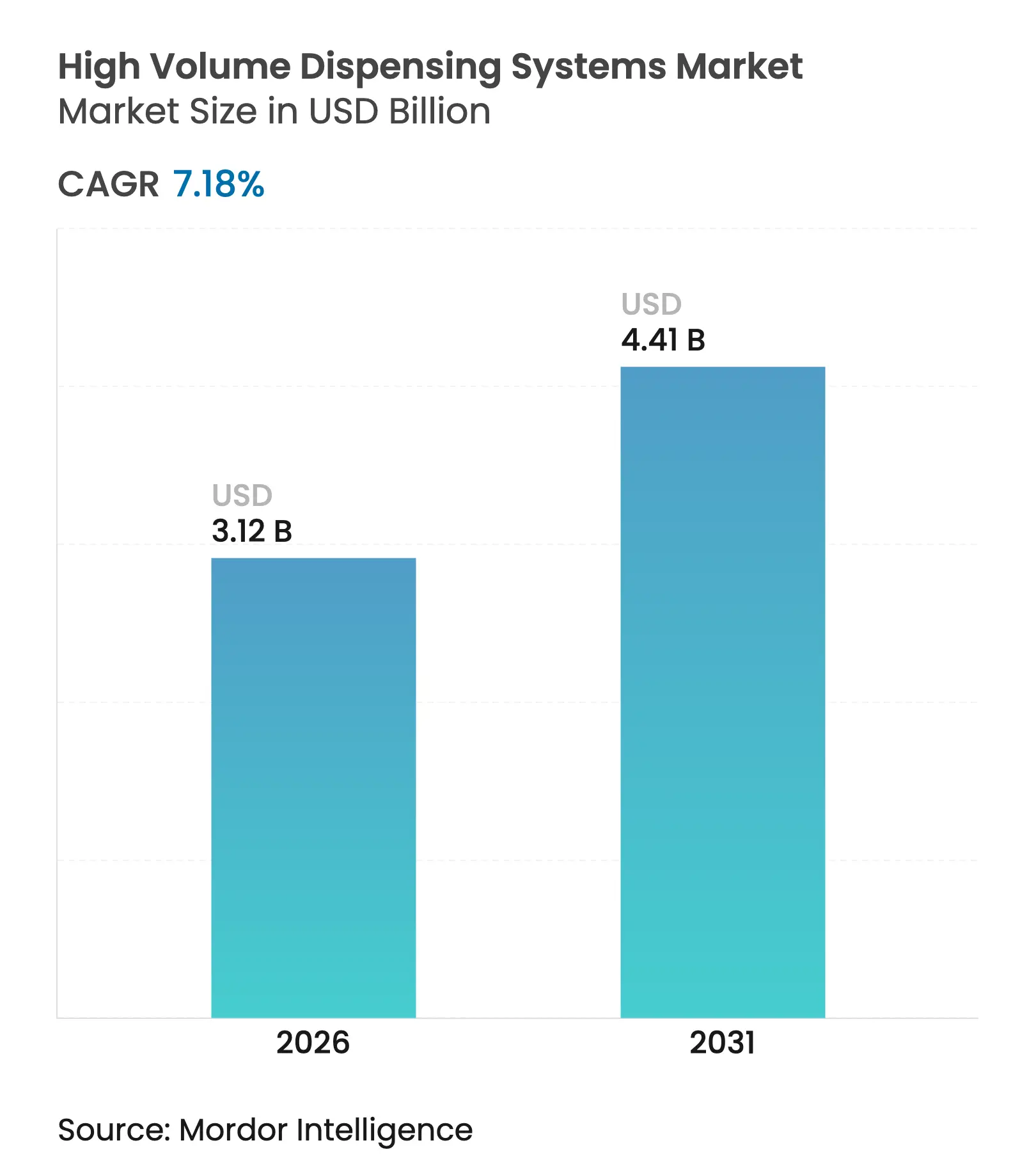

| 市場規模 (2026) | 3.12 十億米ドル |

| 市場規模 (2031) | 4.41 十億米ドル |

| 成長率 (2026 - 2031) | 7.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

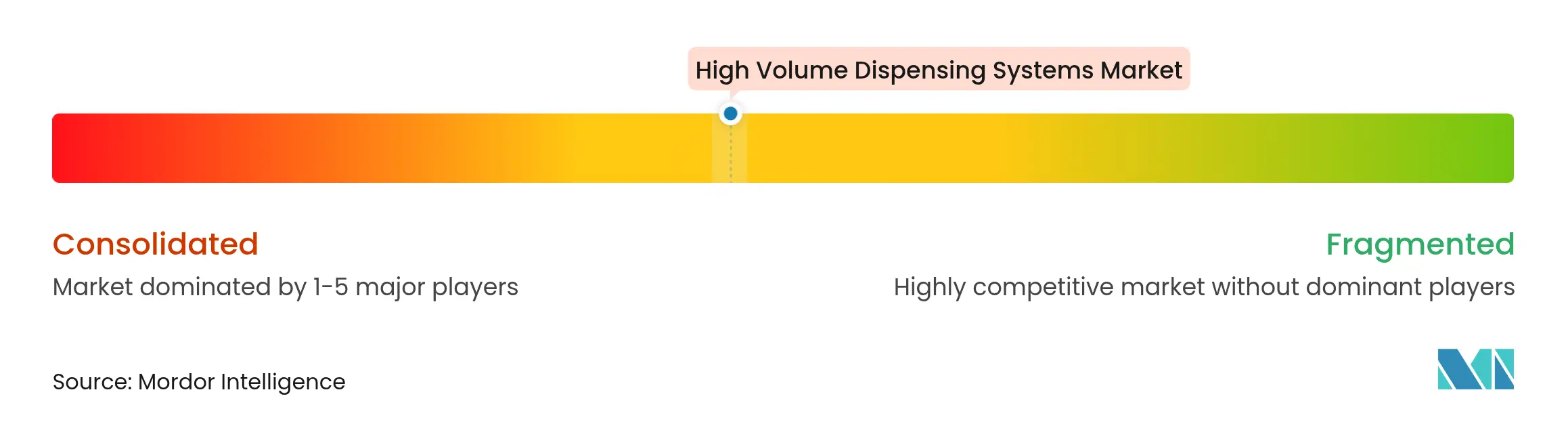

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる大容量調剤システム市場分析

大容量調剤システムの市場規模は2025年に29億1,000万米ドルと評価され、2026年の31億2,000万米ドルから2031年には44億1,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは7.18%です。需要加速の要因は、医薬品トレーサビリティに関する義務的規制、薬局セクターの労働力不足、および手作業のワークフローでは対応しきれなくなった処方箋件数の増加にあります。ハードウェアは依然として大半の導入案件の中核を担っていますが、競争優位性はロボティクスを統括し、医薬品サプライチェーン安全保障法(DSCSA)への準拠を確保し、取引データを在庫インテリジェンスに変換するクラウドソフトウェアへとシフトしています。セントラルフィルハブは北米で急増しており、現在は欧州およびアジア太平洋地域でも規制当局の支持を得つつあり、規模、分析能力、サイバーレジリエンスがサプライヤーの成否を決定する市場環境が形成されています。2024年2月のChange Healthcareランサムウェア事件によって浮き彫りになった脅威の高まりにより、強固なセキュリティアーキテクチャが機械的処理能力と同等の購買基準となっています。

主要レポートのポイント

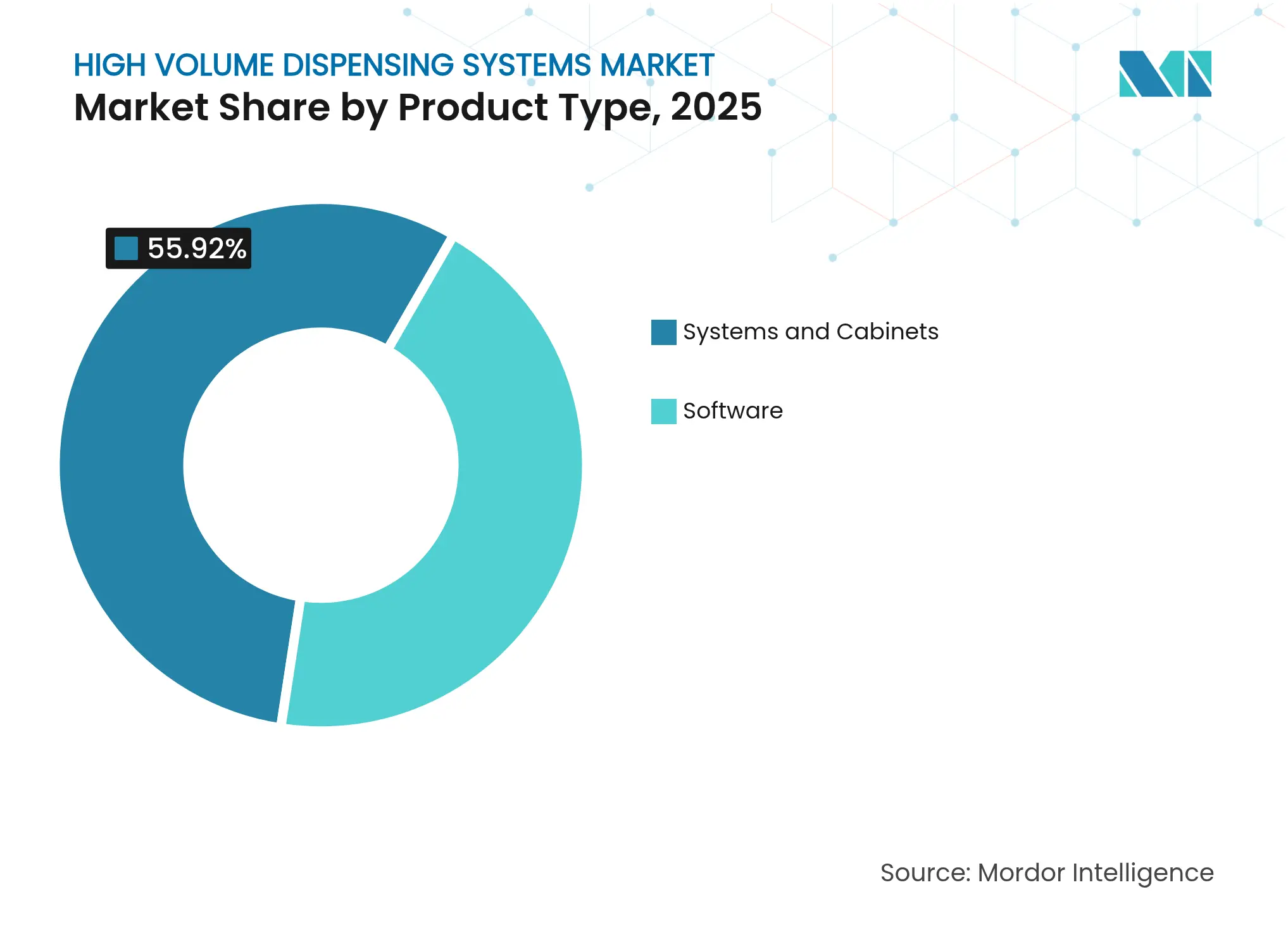

- 製品タイプ別では、システム&キャビネットが2025年の収益の55.92%を占め、一方ソフトウェアは2031年にかけて10.42%のCAGRで拡大しています。

- エンドユーザー別では、通信販売・セントラルフィル施設が14.32%のCAGRで推移しており、小売チェーンは2025年に50.88%の収益シェアを維持しています。

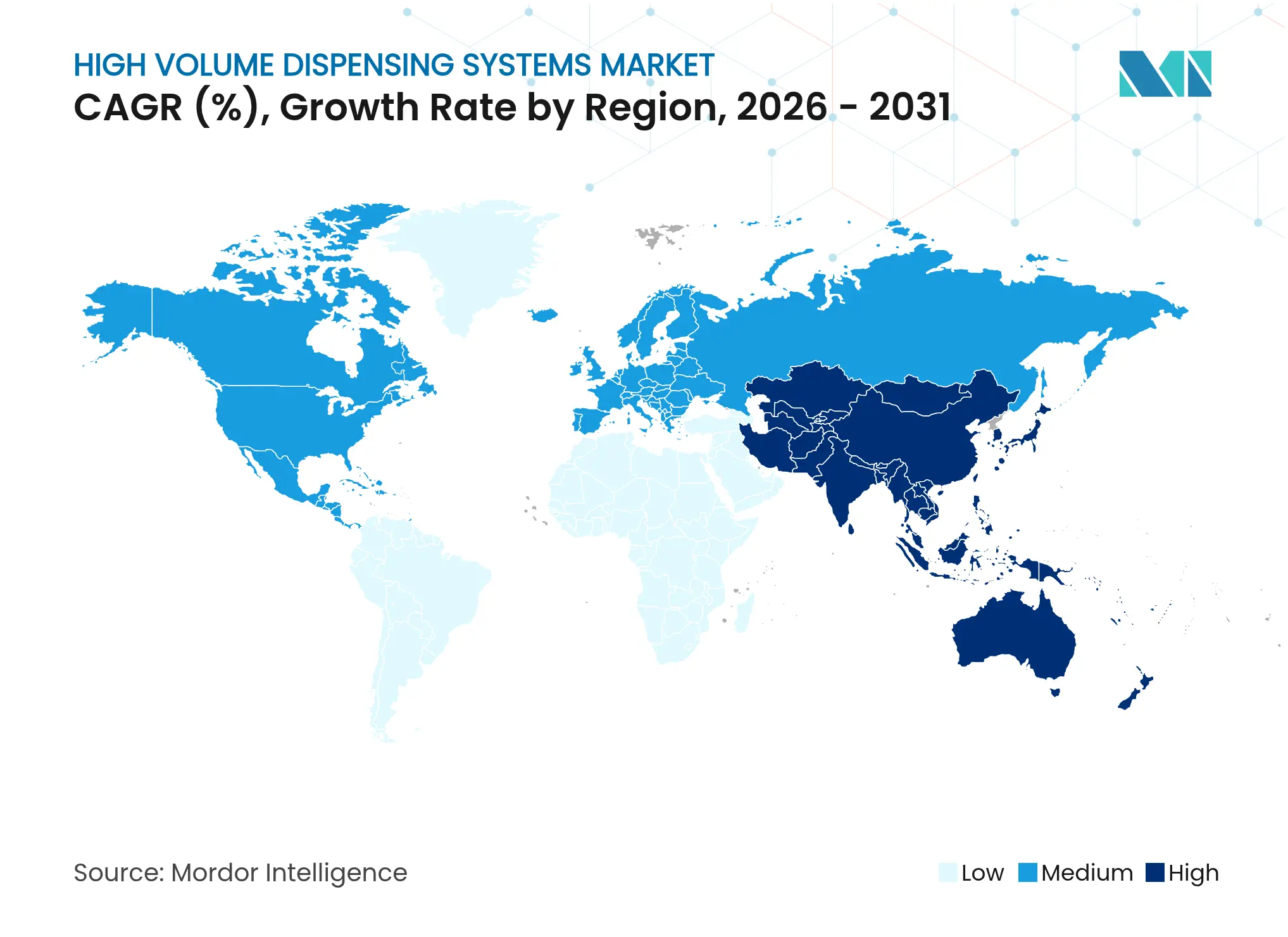

- 地域別では、北米が2025年の売上高の37.14%を占めていますが、アジア太平洋地域は2031年に向けて10.38%のCAGRで成長する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の大容量調剤システム市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 薬局自動化プラットフォームの採用拡大 | +2.1% | 北米主導のグローバル | 中期(2〜4年) |

| 処方箋件数の増加と高齢化人口 | +1.8% | 特に先進国市場を中心としたグローバル | 長期(4年以上) |

| 薬剤師の労働力不足と賃金上昇圧力 | +1.6% | 北米および欧州 | 短期(2年以内) |

| 調剤精度とシリアライゼーションに関する規制義務 | +1.4% | 北米、グローバルに拡大中 | 中期(2〜4年) |

| ハブアンドスポーク型セントラルフィルモデルの拡大 | +1.2% | 英国、米国、カナダが先行 | 中期(2〜4年) |

| AI主導の予測在庫管理とワークフロー最適化 | +0.9% | アジア太平洋地域が中核、北米・欧州へ波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

薬局自動化プラットフォームの採用拡大

医療事業者はロボティクス、自動保管、およびSaaSワークフローエンジンをオプションの付加機能ではなくインフラとして捉えるようになっています。Walgreensのマイクロフルフィルメントネットワークは現在、各ハブで1日あたり約35,000件の処方箋を処理し、現場の薬剤師の負担を25%削減し、年間10億米ドルのコスト削減を実現しています。サブスクリプション型の「サービスとしてのセントラルフィル」契約は、同様の効率性を独立系薬局にも提供し、設備投資を処方箋1件あたりの手数料に置き換えています。反復的な計数作業から解放された薬剤師は、より高い償還ポテンシャルを持つワクチン接種や慢性疾患カウンセリングに時間を充てることができます。ベンダーは、動きの遅い在庫を特定し発注点を自動化する分析ダッシュボードもバンドル提供しており、価値提案をさらに強固なものにしています。これらの効果は1つの予算サイクル内で測定可能であるため、資本制約があっても取締役会は自動化プロジェクトを承認しています。

処方箋件数の増加と高齢化人口

世界的な平均寿命の延伸と慢性疾患有病率の急増により、年間処方箋件数は手作業によるフルフィルメントの処理能力を超えつつあります。先進国経済では、高齢者の多剤併用が平均8種類の同時服用薬に達しており、相互作用リスクとスケジュール管理の複雑性が増しています。自動調剤機は調剤日を同期させ、患者固有のラベルを印刷し、ほぼ完璧な精度で禁忌を検出します。温度管理包装を必要とするものが多い専門治療薬もその恩恵を受けており、統合型ロボットは人手を介さずに2〜8℃の保管を維持します。欧州および日本の保健省は、労働力不足の中で医薬品ケアを維持するための要として自動化を挙げています。その結果、大容量調剤システム市場は長期的な人口動態の追い風に乗りながら、当面の業務負荷ストレスを軽減する態勢が整っています。

薬剤師の労働力不足と賃金上昇圧力

パンデミック後の燃え尽き症候群により、地域薬局の薬剤師離職率は25%を超え、平均賃金は償還スケジュールを上回るペースで上昇しています。自動化は、賃金インフレを相殺しながら職務満足度を向上させる生産性向上手段を提供します。採用が最も困難な農村部の店舗では、テレファーマシーによる監督とロボット調剤を組み合わせて営業を継続し、医療サービスが行き届きにくい地域の住民への医薬品アクセスを確保しています。ロボットが計数とラベリングを担うことで、認定テクニシャンは品質チェックを行うようにスキルアップしており、薬剤師の業務範囲が拡大しています。労働組合との協議では、自動化を脅威としてではなく、臨床キャリア発展の前提条件として位置づけることが多くなっています。こうした労働力の経済性により、自動化への資本配分は取締役会においてますます正当化されやすくなっています。

調剤精度とシリアライゼーションに関する規制義務

DSCSAの2024年11月の施行マイルストーンにより、米国の薬局はユニットレベルの取引データを電子的に取得、検証、保存することが義務付けられています[1]医薬品評価研究センター、「FDAによる医薬品サプライチェーン安全保障法(DSCSA)要件の実施」、食品医薬品局、fda.gov。現在の処理量規模では手作業によるコンプライアンス対応は現実的でなく、画像検査モジュール、バーコードリーダー、クラウドトレーサビリティソフトウェアの購入が加速しています。同様の枠組みはカナダ、EU、および複数の湾岸諸国でも整備されつつあり、シリアライゼーションはグローバルな標準となっています。自動化ソリューションは99.99%の調剤精度を達成し、エラーに関連する賠償責任を大幅に低減するとともに、コンプライアンスを付加的なワークフローではなく組み込み機能として位置づけています。その結果、シリアライゼーション義務は成長の触媒として機能しており、特にパッケージレベルのデータを基幹業務システムに統合できるクラウドソフトウェアにとって有利です。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期投資・統合コスト | -1.2% | グローバル、特に中小独立系薬局への影響が大きい | 短期(2年以内) |

| データセキュリティ・システム相互運用性の障壁 | -0.8% | 北米および欧州 | 中期(2〜4年) |

| PBM統合によるチェーン設備投資の遅延 | -0.6% | 北米 | 中期(2〜4年) |

| 農村部における自動化対応技術者の不足 | -0.4% | 世界の新興市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期投資・統合コスト

ロボット調剤機、コンベヤシステム、シリアライゼーションカメラは、ソフトウェアライセンスや施設改修費用を除いても数十万米ドル規模の投資を必要とします。薄い営業利益率で運営する独立系薬局は、特に金利が6%を超える場合、資金調達が困難なことが多いです。統合にも複雑性が伴い、レガシーの薬局管理システムにはカスタムミドルウェア、データ移行、スタッフの再教育が必要で、プロジェクトのタイムラインが9ヶ月延長されることもあります。初期費用の負担を軽減するため、ベンダーは所有権をサプライヤーが保持し薬局が利用料を支払うサブスクリプションモデルを推進しています。小規模チェーンでの概念実証導入では、サービス開始後1年以内にプラスのキャッシュフローが示されており、初期コストの障壁は縮小しつつあるものの、完全には解消されていないことを示しています。

データセキュリティ・システム相互運用性の障壁

Change Healthcareのランサムウェア攻撃は、相互接続された調剤・請求ネットワークの脆弱性を露呈し、サイバープロトコルに対する取締役会レベルの精査を引き起こしました。自動化ハードウェアはエンドポイントを増加させ、それぞれにパッチ適用、監視、監査が必要です。一方、HL7、FHIR、および独自データ標準の相違が、ロボット、電子健康記録、支払者ポータル間のシームレスな連携を妨げています。API標準化は改善されつつありますが、小規模なITチームは依然として急峻な学習曲線に直面しています。ベンダーはゼロトラストセキュリティフレームワークを組み込み、マネージド検知サービスを提供していますが、特にGDPR違反ペナルティが大きな欧州では、評判リスクが依然として採用の妨げとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ソフトウェアがイノベーションを牽引

ソフトウェア層は2025年の収益の44.08%しか占めていませんでしたが、10.42%のCAGRで拡大しており、ハードウェアを上回るペースで成長し、大容量調剤システム市場のインテリジェンス優先の未来を示しています。最新のクラウドスイートは、ロボットワークフロー、在庫管理、DSCSAトレーサビリティを単一のコンソールに統合し、複数のハブにわたる稼働率を向上させています。OmnicellのOmniSphereの発売はこのシフトを示しており、医療システムが求めるHITRUST認定データ保護とロールベースアクセスを追加しています。ソフトウェアの価値提案はスケーラブルでもあり、新たな物理的資産なしに追加ユーザーや薬局を有効化でき、キャッシュフローを保護しROIを加速させます。

システム&キャビネットは依然として不可欠であり、高スループットの計数、ラベリング、ポーチ包装を物理的に実行することで2025年の売上高の55.92%を生み出しました。技術的進歩には、1時間あたり120回の充填が可能なビジョンガイド式ピックアンドプレースアームや、1平方メートルあたりの収納密度を2倍にするシャトル型保管モジュールが含まれます。セントラルフィルロボットラインのみに起因する大容量調剤システムの市場規模は、2025年の16億5,000万米ドルから2031年には24億2,000万米ドルに成長すると予測されており、チェーン全体での採用を反映しています。ハードウェアとSaaSプラットフォームの統合はプラグアンドプレイ標準へと進化しており、薬局はハードウェアを全面的に入れ替えることなくソフトウェア機能をアップグレードできるようになっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー別:セントラルフィルモデルが業務を変革

通信販売・セントラルフィルハブは最も急速に成長しており、法規制と消費者の嗜好が収束する中で14.32%のCAGRで拡大しています。このセグメントは2025年に米国の小売処方箋の26%を処理し、90日分供給に対する支払者インセンティブに支えられて2031年までに40%を超えると予想されています。すべての地域薬局が2025年までにハブにアクセスできるようにするという英国の義務付けにより、このモデルの勢いはさらに確固たるものとなっています。ベンダーにとって、この移行はソフトウェアライセンス、保守、補充サービスにおける継続的な収益機会を生み出しています。

従来の小売チェーンは依然として絶対的な取引量で優位を占めており、2025年の収益の50.88%を支配しています。しかし、その役割は服薬同期、カウンセリング、ワクチン接種が行われる患者エンゲージメントセンターへと進化しています。病院・医療システム薬局は小売に比べて採用が遅れていますが、無菌調製リスクと技術者不足を軽減するために購入を加速しています。医療システムネットワークが占める大容量調剤システムの市場シェアは、統合型デリバリーネットワークが外来・入院フルフィルメントを共有ロボットプラットフォームに移行させるにつれ、2031年までに2パーセントポイント上昇すると予測されています。長期ケアおよび専門医療プロバイダーがエンドユーザー需要を補完しており、高度な医薬品に対してロボットが提供する精度とトレーサビリティを重視しています。

地域分析

北米は2025年の売上高の37.14%という圧倒的なシェアを維持しており、早期のロボティクス導入、DSCSAコンプライアンスの期限、および数千店舗にわたって投資を償却できる密なチェーン薬局ネットワークに支えられています。米国だけで2024年に180本の追加セントラルフィルラインを導入しており、償還圧力がチェーンを規模の経済へと向かわせる中、2025年にはさらに増加すると予想されています。カナダの保健当局は州の医薬品プログラムにおける自動化パイロット事業に資金を提供しており、メキシコの民間セクターは都市部の需要に対応するために小型ロボットを導入しています。

アジア太平洋地域はペースセッターであり、2031年に向けて10.38%のCAGRを記録すると予測されています。中国の医薬品近代化と堅調なeコマース普及率がセントラルフィルの急速な採用を促進しており、中国の導入に起因する大容量調剤システムの市場規模は予測期間中に2倍になると予測されています。日本のデジタル主導の外来改革により、一部のトモズ店舗では調剤業務の90%がすでに機械化されています。インドのSAMARTH Udyog Bharat 4.0イニシアチブは、自動化マテリアルハンドリングサプライヤーへのインセンティブを提供し、第1層病院チェーンでの採用を加速しています。韓国とオーストラリアは、遠隔調剤サービスを償還する堅固な公的医療保険制度に支えられた補完的な需要を提供しています。

欧州、中東・アフリカ、および南米は合わせて現在の世界収益の3分の1未満を占めていますが、多様な高成長ポケットを示しています。ドイツとフランスは電子処方箋を標準化しており、完全自動化された調剤サービスへの道を開いています。GCC諸国は当初の設計図にロボティクスを組み込んだ病院大型プロジェクトに資金を提供しており、ブラジルの大規模な民間保険市場はサンパウロでハブアンドスポーク設計のパイロット事業を実施しています。これらの地域全体で、大容量調剤システム市場は技術移転と労働力訓練を組み合わせた官民パートナーシップによって触媒されることが多いです。

競合環境

既存サプライヤーであるOmnicell、BD-Parata、McKesson は収益シェアの大半を占めていますが、市場は依然として中程度の集中度にとどまっています。競争の激しさは現在、機械的処理能力よりもソフトウェアエコシステムに集中しています。BDによる15億2,000万米ドルのParata買収は、医薬品デリバリーデバイスから小売自動化へとリーチを拡大し、クロスセルの機会を解放しました。

Asephaなどのスタートアップは、予測的補充と異常検知を重視したAI優先戦略で参入しており、同社は2025年7月に400万米ドルのシードラウンドを完了しました。サイバーセキュリティ専門企業もニッチを開拓しており、レガシーロボットに取り付けてランサムウェアから保護するゼロトラストアプライアンスを提供しています。ハードウェアメーカーはセキュアブートファームウェアと暗号化通信を組み込むことで対応しており、セキュリティをアフターセールスの付加機能からコア製品機能へと転換しています。

バリューチェーン全体で戦略的パートナーシップが増殖しています。McKessonは2025年2月にPrism Vision Holdingsを買収して専門医療能力を拡大しました。同時に、テレファーマシープロバイダーのAvel eCareはHospital Pharmacy Managementを買収し、遠隔検証と自動調製を統合しました。これらの動きは、ハードウェア、ソフトウェア、臨床サービスが工場から病床まで医薬品を届けることができる統合プラットフォームへと融合する収束トレンドを強調しています。

大容量調剤システム産業のリーダー企業

Innovation Associates

Mckesson Corporation

Omnicell, Inc

Becton Dickinson & Co. (Parata/BD Rowa)

ARxIUM

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Walgreensがミネソタ州ブルックリンパークにマイクロフルフィルメントセンターを開設し、地域200店舗をサポート。

- 2024年8月:Capsa Healthcareがボストンで開催されたNACDS Total Store Expoにてセントラルフィルおよび通信販売機能を展示。

世界の大容量調剤システム市場レポートの調査範囲

レポートの調査範囲によると、大容量調剤システムとは大量の医薬品カタログの取り扱いと提供のためのキャビネットです。本レポートは製品タイプ別、エンドユーザー別、地域別にセグメント化されています。

| システム&キャビネット | セントラルフィル・ロボット調剤システム |

| 自動計数・充填機 | |

| 包装・ラベリングシステム | |

| 自動保管・取り出しキャビネット | |

| ソフトウェア | ワークフロー管理ソフトウェア |

| 在庫管理プラットフォーム | |

| 分析・レポーティングスイート | |

| クラウドベースのSaaSプラットフォーム |

| 小売薬局チェーン |

| 病院薬局 |

| 通信販売・セントラルフィル薬局 |

| 長期ケア・専門薬局 |

| 製薬メーカー・3PL |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | システム&キャビネット | セントラルフィル・ロボット調剤システム |

| 自動計数・充填機 | ||

| 包装・ラベリングシステム | ||

| 自動保管・取り出しキャビネット | ||

| ソフトウェア | ワークフロー管理ソフトウェア | |

| 在庫管理プラットフォーム | ||

| 分析・レポーティングスイート | ||

| クラウドベースのSaaSプラットフォーム | ||

| エンドユーザー別 | 小売薬局チェーン | |

| 病院薬局 | ||

| 通信販売・セントラルフィル薬局 | ||

| 長期ケア・専門薬局 | ||

| 製薬メーカー・3PL | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

大容量調剤システムの2026年の市場規模はいくらですか?

大容量調剤システムの市場規模は2026年に31億2,000万米ドルです。

2031年までの需要成長はどの程度と予想されますか?

市場収益は7.18%のCAGRで拡大し、2031年までに44億1,000万米ドルに達すると予測されています。

最も急速に成長している製品カテゴリーはどれですか?

薬局が分析能力と相互運用性を優先する中、クラウドベースのソフトウェアプラットフォームが10.42%のCAGRでリードしています。

セントラルフィル薬局が勢いを増している理由は何ですか?

ハブアンドスポーク型モデルは運営コストを削減し、DSCSAの精度規則を満たし、小売薬剤師を臨床サービスに解放します。

最も強い成長見通しを持つ地域はどこですか?

アジア太平洋地域が10.38%のCAGRでリードしており、政府のデジタル化施策と大きな未充足の自動化需要に牽引されています。

最終更新日: