高圧ダイカスト市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 42.53 十億米ドル |

| 市場規模 (2031) | 57.43 十億米ドル |

| 成長率 (2026 - 2031) | 6.19% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる高圧ダイカスト市場分析

高圧ダイカスト市場規模は、2025年の400億5,000万米ドルから2026年には425億3,000万米ドルへと成長し、2026年〜2031年の年平均成長率6.19%で2031年までに574億3,000万米ドルに達すると予測されています。継続的な軽量化への取り組み、ギガプレスの導入、およびクローズドループ合金リサイクルが、自動車メーカーの内燃機関から完全バッテリー電気プラットフォームへの移行に伴い需要を加速させています。2026年から段階的な施行が始まる地域別炭素国境関税は、オフショアサプライヤーに対してペナルティを回避し排出量基準を満たすためのキャスティング能力の現地化を促しています。同時に、合金価格の変動性が高まる中、原材料コストを削減しESG目標の厳格化に対応するための内製リサイクルループの事業性が強化されています。全体として、マグネシウムおよび真空・スクイズ鋳造セルへの投資は、極めて低い気孔率が求められる高付加価値・安全重要部品への構造的シフトを示しています。

主要レポートのポイント

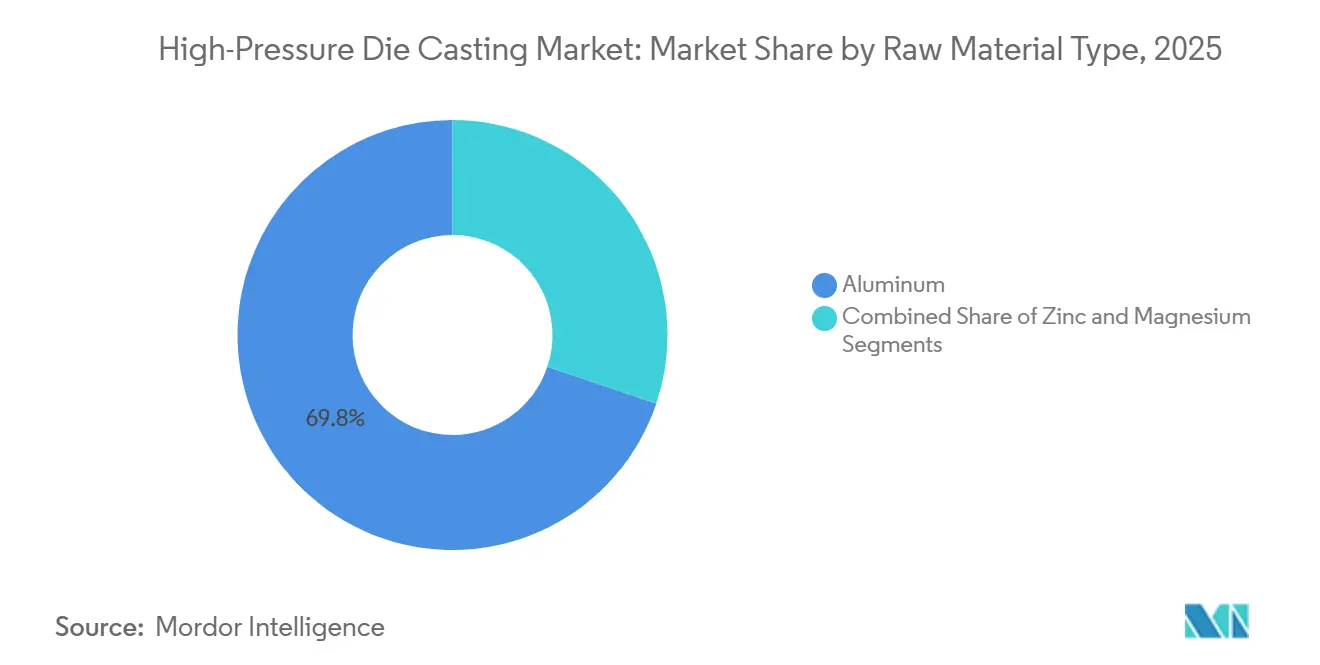

- 原材料タイプ別では、アルミニウムが2025年に69.84%の収益シェアで首位を占め、マグネシウムは2031年にかけて年平均成長率8.32%で拡大する見込みです。

- 用途別では、自動車が2025年の高圧ダイカスト市場シェアの61.23%を占め、EVおよび電動パワートレイン部品は2031年にかけて年平均成長率8.89%で成長する見通しです。

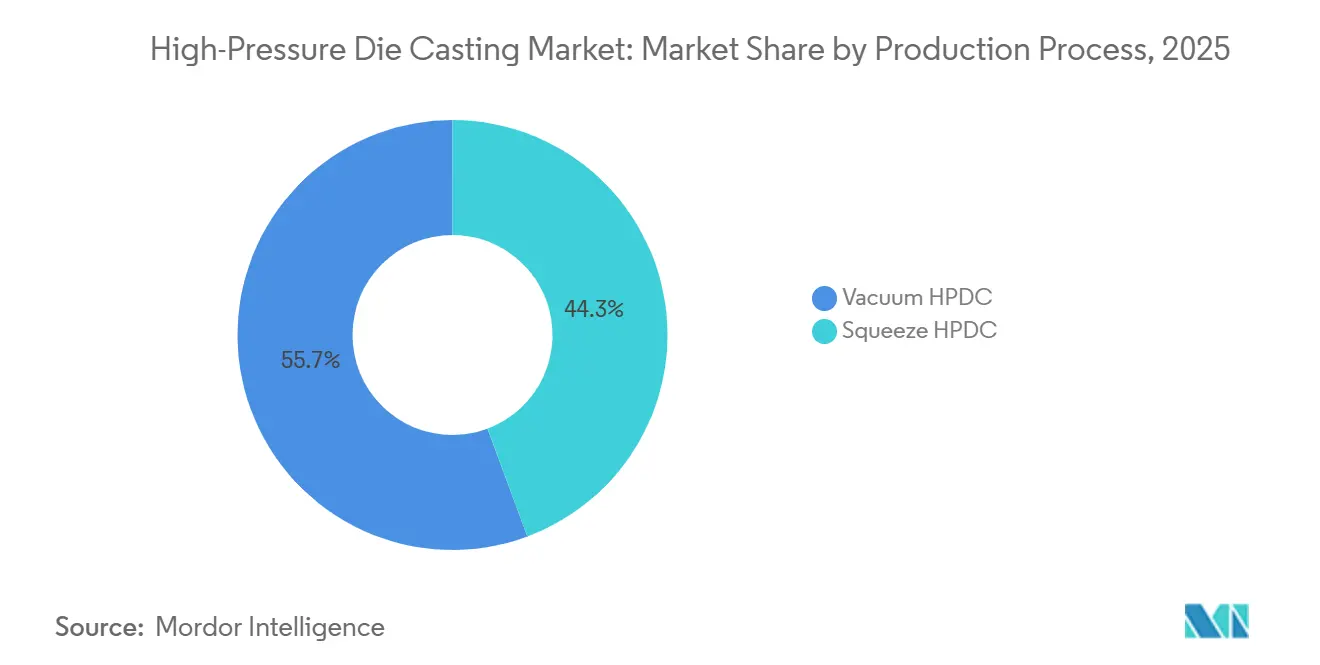

- 製造プロセス別では、真空高圧ダイカストが2025年の高圧ダイカスト市場規模の55.67%のシェアで首位となり、スクイズ高圧ダイカストは2031年にかけて年平均成長率7.74%で進展しています。

- 最終用途部品別では、ボディおよび構造部品が2025年収益の44.53%を占め、EVバッテリーハウジングおよびモーター部品は2031年にかけて年平均成長率10.35%で上昇しています。

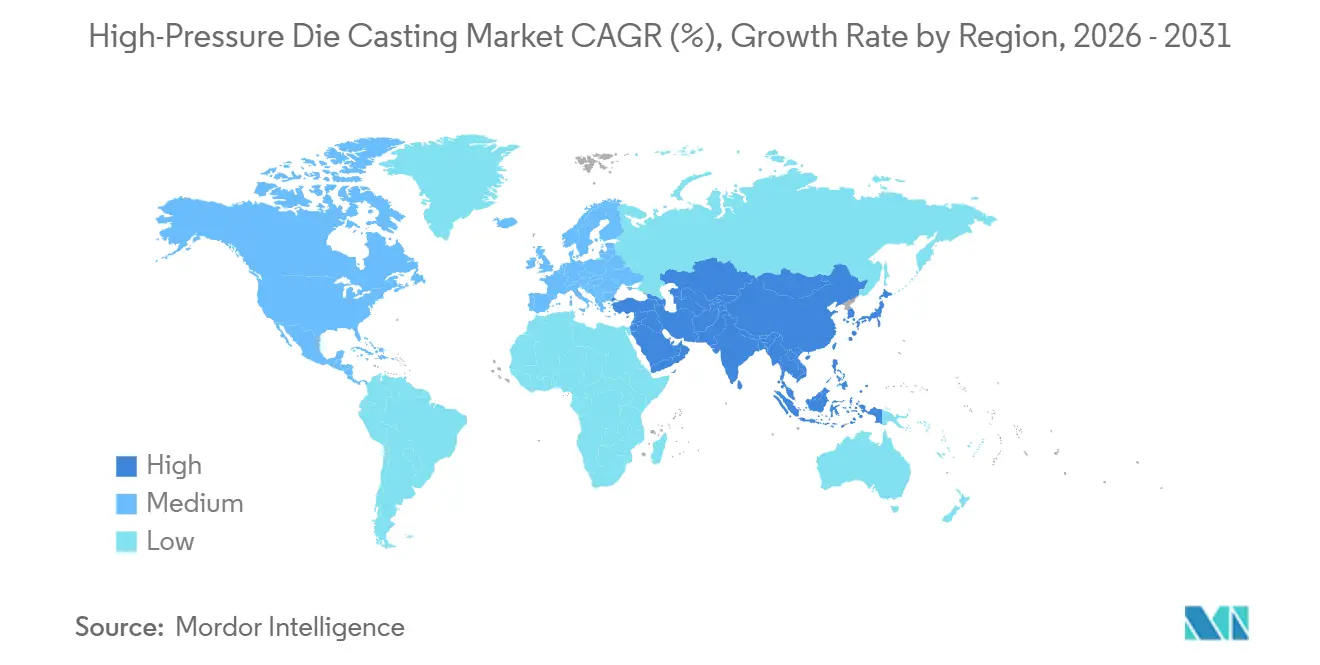

- 地域別では、アジア太平洋が2025年売上の47.37%を占め、2031年にかけて年平均成長率7.57%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の高圧ダイカスト市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ギガプレスの導入 | +1.6% | アジア太平洋、欧州、北米 | 中期(2〜4年) |

| 軽量化 | +1.3% | グローバル | 長期(4年以上) |

| 熱管理要件 | +1.1% | アジア太平洋、欧州、北米 | 中期(2〜4年) |

| ニアネットシェイプ部品への需要 | +0.8% | グローバル | 短期(2年以内) |

| 地域別炭素国境関税 | +0.5% | 欧州、北米 | 中期(2〜4年) |

| 合金価格変動性の上昇 | +0.3% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

次世代ギガプレスの導入

自動車メーカーは6,000トン超のプレスを展開し、車体全体のアンダーボディを一体成形することで、170点超のスタンピング部品を5点未満の構造鋳造品に削減しています。テスラはフリーモントおよびベルリンでこのモデルを先駆け、24時間サイクルで稼働する9,000トンセルを運用しています[1]「一体成形リアアンダーボディ鋳造」、Tesla、tesla.com。BYDやNIOなどのアジアのOEMも同様のプレスを導入し、ボルボなどの欧州ブランドもスロバキアで追随しています。この統合化により、複数のスタンピング金型と溶接ステーションが不要となり、ライン側の在庫が削減され、組立時間が大幅に短縮されます。ただし、プレス1台の故障が最終組立ライン全体を停止させる可能性があるため、冗長性と予知保全ソフトウェアが重要なリスク軽減ツールとなっています。ギガプレスへの投資が困難なファウンドリは、ニッチなマグネシウム鋳造に移行するか、設備サプライヤーとの合弁事業を通じて大量生産プログラムへの参入を維持するかの選択を迫られています。

内燃機関からEVへのシフトによる軽量化の推進

バッテリーパックは車両に400〜700kgの重量を加えるため、エンジニアは他の部分での重量削減を迫られています。薄肉アルミニウムおよびマグネシウム部品への高圧ダイカスト市場需要が高まっているのは、これらの素材がスタンピングスチールに対して30%〜50%の軽量化を実現するためです。2025年に施行されたユーロ7の粒子状物質規制は、ブレーキおよびタイヤ摩耗による排出量が少ない軽量車両を優遇しています。主要な世界のOEMは、ダイカストをエンジンブロックからシートフレーム、クロスメンバー、バッテリートレイへと転換しています。マグネシウムの比強度の優位性がモーターハウジングや内装ブラケットへの採用を促進していますが、材料コストとガルバニック腐食リスクが依然として採用の障壁となっています。アジア太平洋は、中国の厳格な新エネルギー車割当制度とインドの輸出インセンティブにより、このトレンドをリードしています。

バッテリーハウジングの熱管理要件

リチウムイオン電池は熱暴走を防ぐために厳密な温度範囲内に保つ必要があります。真空高圧ダイカストは冷却チャンネルをアルミニウムバッテリーエンクロージャーに直接埋め込み、別途の熱交換器を不要にして組立工程を削減します。NoveliのAdvanz eシリーズ合金は、衝突性能と150W/m·Kの熱伝導率の閾値を満たしています。真空またはスクイズセルに投資するファウンドリは、大型バッテリートレイのガスケット完全性に不可欠な0.2mm以下の平坦度公差を達成できます。バッテリーエネルギー密度が上昇するにつれ、漏れのない無気孔鋳造品に対する技術的要求水準は引き続き高まっています。

ニアネットシェイプ部品へのOEM需要

高圧ダイカストは±0.1mmの寸法精度を実現し、重力鋳造と比較して後加工を最大70%削減します。ホンダは2025年にオハイオ州に6,000トン機を導入し、完成したトランスミッションハウジングを直接組立ラインに供給することでサイクルタイムとスクラップを削減しています。ニアネットシェイプ能力は、労働コストが高く大規模な機械加工が不経済な北米および欧州において特に価値があります。トリミング、X線検査、ロボットバリ取りを自動化するティア1サプライヤーはより高いマージンを獲得する一方、手仕上げのファウンドリは品質のばらつきと労働コストの上昇に直面しています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備投資および金型コスト | -0.7% | グローバル | 短期(2年以内) |

| ウェルドライン品質問題 | -0.4% | グローバル | 中期(2〜4年) |

| ESG義務 | -0.3% | 欧州、北米 | 長期(4年以上) |

| 熟練オペレーター不足 | -0.2% | 北米、欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

複雑部品向けの高い初期設備投資

ギガプレスライン1基のコストは約3,000万米ドルに達し、大型構造鋳造品用の金型は500万〜1,000万米ドルの追加費用と12〜18ヶ月のリードタイムを要します。強固な財務基盤を持つサプライヤー、または合弁事業によりリスクを分担するサプライヤーのみがこれらの投資を正当化できます。大手プレーヤーがニッチなファウンドリを買収し、複数のプログラムにわたって金型コストを償却する動きが加速しています。確約されたEV生産量がなければ、中小規模の事業者は設備投資を先送りし、その結果として地域の生産能力拡大が制限され、OEMのサプライチェーンが長期化します。

気孔率およびウェルドライン品質問題

急速な金属射出により気体が閉じ込められ、疲労寿命を低下させるボイドが形成される可能性があります。真空高圧ダイカストは気孔率を低減しますが設備コストとサイクルタイムが増加し、スクイズ鋳造は密度を向上させますがスループットが低下します。これらのトレードオフにより、最も安全重要な部品においては鍛造および低圧鋳造が依然として有効な選択肢となっています。一体成形リアアンダーボディにはウェルドラインクラックが依然として発生しており、一部のOEMは組立前にすべてのバッチにCTスキャンを実施しており、これがコスト増加と遅延を招いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原材料タイプ別:マグネシウムのニッチな急成長の中でのアルミニウムの優位性

アルミニウムは流動性、耐食性、および成熟したスクラップ流通を背景に、2025年市場規模の69.84%を占めました。リサイクル含有率は平均75%であり、大手自動車メーカーは契約締結時に検証証明書を要求しています。マグネシウムはモーターハウジングやステアリングブラケットにおける大幅な軽量化効果により年平均成長率8.32%で上昇していますが、原材料コストの高さとガルバニック腐食管理の課題がプレミアムEVプラットフォームへの適用を限定しています。亜鉛は小型コネクタやEMIシールドハウジングに引き続き好まれていますが、現在はポリマー代替の圧力に直面しています。

クローズドループ合金プログラムはアルミニウム原材料コストを低減し、スコープ3排出量を大幅に削減することで、統合プロセッサーに価格競争力をもたらしています。マグネシウムのリサイクルは日本とドイツで導入された不活性雰囲気再溶解炉を通じて進展していますが、酸化損失は依然として10%を超えています。アルミニウム部品の高圧ダイカスト市場規模は中一桁台の成長を維持すると予測される一方、マグネシウムのニッチ市場は低い基盤から拡大し、2031年にかけて最も高い成長率を示す見込みです。

用途別:自動車がリード、EVパワートレインが急成長

自動車は2025年収益の61.23%を占め、数十年にわたるダイカストエンジンブロックおよびトランスミッションケースの実績を反映しています。EVおよび電動パワートレインのサブセットは年率8.89%の成長が予測されており、高圧ダイカスト市場内の拡大プレミアムを獲得しています。電気・電子用途はLEDヒートシンクやコネクタシェルが押出成形や成形加工に移行しているため成長ペースが遅く、産業機器はコンプレッサーやポンプの形状にダイカストを必要としますが、自動車に匹敵する生産量がありません。

中国とインドの規制上のインセンティブが自動車鋳造需要を支え、現地サプライヤーはギガプレスを確保するための合弁事業を形成しています。一方、電子機器需要は小型化と低消費電力デバイスの普及により分散化しており、複合材料やプラスチックへのシフトが進んでいます。その結果、自動車は収益シェアを深め、他の用途は低〜中一桁台の成長を維持する見通しです。

製造プロセス別:真空高圧ダイカストの品質優位性対スクイズ高圧ダイカストの勢い

真空高圧ダイカストは、熱処理可能合金およびバッテリーエンクロージャーに不可欠な2%未満の気孔率水準を背景に、2025年収益の55.67%を占めました。スクイズ高圧ダイカストは年平均成長率7.74%が予測されており、疲労耐性が最重要視されるサスペンションナックルやステアリング部品に魅力的です。従来の高圧ダイカストは非重要ハウジングの主力として引き続き機能しています。

真空セルの高圧ダイカスト市場シェアは、OEMの品質仕様が採用を促進する欧州と日本で最も高くなっています。スクイズ高圧ダイカストの設備導入は、国内の安全重要契約を満たすために中国に集中しており、プログラムによってモードを切り替えるハイブリッド機を採用しています。設備投資とサイクルタイムの遅さが広範なスクイズ展開を制限していますが、欠陥のない密度が必須の場合には投資を正当化するマージンが得られます。

最終用途部品別:ボディ部品が依然リード、バッテリーハウジングが加速

ボディおよび構造部品は2025年収益の44.53%を占め、スタンピングスチールの長年にわたる代替を反映しています。EVバッテリーハウジングおよびモーター部品は現時点では規模が小さいものの、年率10.35%で成長しており、高圧ダイカスト市場内で最も急速なセグメント拡大を示しています。エンジンおよび従来のパワートレイン部品は緩やかに減少しますが、ハイブリッドパワートレインを通じて安定したキャッシュフローを維持します。

メガキャストリアアンダーボディは溶接、在庫、検査コストを圧縮し、ダイカストをシャシー技術へと転換しています。バッテリートレイは200kNの衝突荷重と厳格な熱暴走試験を満たす必要があり、ファウンドリは真空またはスクイズプロセスと高シリコン合金への移行を迫られています。マルチギアハイブリッドのトランスミッションハウジングは需要を維持していますが、純粋なEVでシングルスピードリデューサーが主流となるにつれ、長期的な見通しは暗くなっています。

地域分析

アジア太平洋は2025年売上の47.37%を占め、2031年にかけて年平均成長率7.57%で成長し、全地域を上回ると予測されています。2025年の中国の1,500万台超の新エネルギー車がバッテリーエンクロージャーおよびギガプレスアンダーボディへの前例のない需要を生み出しました。インドの輸出連動インセンティブがダイカスト能力の拡大を促進し、日本および韓国のファウンドリはプレミアム契約を獲得するために真空セルへのアップグレードを実施しました。熟練労働者不足と電力価格の上昇にもかかわらず、地域のサプライチェーンはコスト競争力と統合性を維持しています。

欧州は2025年に堅固な基盤を示し、バッテリーギガファクトリー投資に連動したローカルコンテンツ規則に支えられ、2031年にかけて5.19%の成長が見込まれています。炭素国境関税はEU域外サプライヤーに溶融合金ラインの現地化を促しており、スロバキアとスウェーデンでのギガプレス導入が主要OEMへの供給を確保しています。高エネルギーコストがマージンを圧迫し、自動化と再生可能エネルギー購入契約の加速を促しています。

北米は2031年にかけて4.99%の拡大が見込まれており、安定したEV普及を反映していますが、プレス導入のペースは遅めです。米国のファウンドリは国内組立工場に対応するために真空セルを追加し、メキシコの施設は低い労働コストを活用しながらも安全重要部品に向けたアップグレードが必要です。カナダはニッチな存在ですが、オンタリオ州とケベック州にバッテリーサプライハブが出現するにつれて存在感を増す可能性があります。南米の予測年平均成長率3.87%は停滞した車両生産とEV普及の低さを反映しており、ブラジルが限定的な成長を牽引しています。中東・アフリカは年平均成長率2.56%を示し、トルコと南アフリカのみが注目すべきダイカストクラスターを有しており、現地のEVイニシアチブは初期段階で生産量も少ない状況です。

競合環境

高圧ダイカスト市場は引き続き中程度の分散化を示しています。BuhlerやIdraなどの設備メーカーは、ギガプレス技術を自動車メーカーに直接ライセンス供与することで収益化を図っており、これによりリードタイムが短縮され、従来のファウンドリマージンを迂回しています。6,000トン能力を持たないファウンドリは一体成形アンダーボディプログラムから除外されるリスクがあり、ニッチなマグネシウム鋳造や地域サービス業務への移行を余儀なくされています。

2025年には、先進プレスおよび真空セルへの投資規模を確保するためのサプライヤーによるM&A活動が加速しました。NemakによるGF Casting Solutionsの3億3,600万米ドルでの買収は、北米および欧州におけるバッテリートレイおよびモーターハウジングの事業基盤を強化するものです[2]スタッフエディター、「Nemakが3億3,600万米ドルの取引でGF Casting Solutionsの自動車部門を買収」、AL CIRCLE、alcircle.com。投資家はマージンを向上させOEMのサステナビリティ監査を満たす自動化、X線検査、スクラップループ炉に資本を投入しています。統合化により、大手グループは複数の車両プラットフォームにわたってマルチキャビティ金型を償却するために必要な生産量を確保しています。

戦略モデルは垂直統合、技術ライセンス、品質差別化を中心に収束しています。テスラは社内ギガプレスラインを運用することでファウンドリのマークアップを排除し、迅速な設計反復を可能にしており、BYDとボルボがこのモデルを踏襲し始めています。インドと日本の中堅サプライヤーは、安全重要部品に対して2%未満の気孔率を提供するために真空またはスクイズセルを導入し、スループットをプレミアム価格と引き換えにしています。BOHAI Automotiveなどの中国の競合他社は補助金と低い労働コストを活用してコモディティハウジングで既存プレーヤーを価格面で下回り、確立されたプレーヤーに自動化または低マージンセグメントからの撤退を迫っています。

高圧ダイカスト産業のリーダー企業

GF Casting Solutions AG

Shiloh Industries Inc.

Ryobi Die Casting

Nemak SAB De CV

Rheinmetall AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Jaya Hind Industriesは、国内EVプログラム向けの高圧ダイカスト構造鋳造品を目的としたタミル・ナードゥ州施設の拡張に20億インドルピー(約2,400万米ドル)の投資を確約しました。

- 2025年11月:SAGA Polandは、プレスステーションで鋳造品を硬化させるセル内熱処理技術を導入し、総サイクルタイムを約20%短縮しました。

- 2025年10月:Costamp Groupは、現地化されたエンジニアリングサポートで地域のダイカストおよび成形クライアントにサービスを提供するトルコ支社を開設しました。

世界の高圧ダイカスト市場レポートの調査範囲

高圧ダイカスト(HPDC)は、溶融金属を高速・高圧でスチール製の金型またはダイに射出して製品を成形する製造プロセスです。この方法は、高精度、優れた表面仕上げ、および向上した機械的特性を持つ複雑な金属部品の大量生産に適しているとして好まれています。

高圧ダイカスト市場は、原材料タイプ、製造プロセス、用途、最終用途部品、および地域別にセグメント化されています。原材料に基づき、市場はアルミニウム、亜鉛、マグネシウムにセグメント化されています。用途別では、市場は自動車、電気・電子、産業用途、その他の用途にセグメント化されています。製造プロセスに基づき、市場は真空高圧ダイカストとスクイズ高圧ダイカストに二分されています。最終用途部品別では、市場はエンジン・パワートレイン部品、ボディ・構造部品、トランスミッション部品、EVバッテリーハウジング・モーター部品にセグメント化されています。地域別では、市場は北米、南米、欧州、アジア太平洋、中東・アフリカにセグメント化されています。レポートは上記すべてのセグメントについて金額(米ドル)ベースの市場規模と予測を提供しています。

| アルミニウム |

| 亜鉛 |

| マグネシウム |

| 自動車 |

| 電気・電子 |

| 産業用途 |

| その他の用途 |

| 真空高圧ダイカスト |

| スクイズ高圧ダイカスト |

| エンジン・パワートレイン部品 |

| ボディ・構造部品 |

| トランスミッション部品 |

| EVバッテリーハウジング・モーター部品 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 原材料タイプ別 | アルミニウム | |

| 亜鉛 | ||

| マグネシウム | ||

| 用途別 | 自動車 | |

| 電気・電子 | ||

| 産業用途 | ||

| その他の用途 | ||

| 製造プロセス別 | 真空高圧ダイカスト | |

| スクイズ高圧ダイカスト | ||

| 最終用途部品別 | エンジン・パワートレイン部品 | |

| ボディ・構造部品 | ||

| トランスミッション部品 | ||

| EVバッテリーハウジング・モーター部品 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までに高圧ダイカスト市場はどの程度の規模になりますか?

2026年から2031年にかけて年平均成長率6.19%で拡大し、574億3,000万米ドルに達すると予測されています。

高圧ダイカスト需要において最も急速な成長を示す地域はどこですか?

アジア太平洋が2031年にかけて予測年平均成長率7.57%でリードしており、中国とインドのEV生産ブームが牽引しています。

ダイカストサプライヤーにとってギガプレスが重要な理由は何ですか?

6,000トン超のプレスは一体成形アンダーボディを可能にし、部品点数と組立時間を削減することで、長期的なOEM契約を確保します。

アルミニウムに次いで最も勢いを増している原材料は何ですか?

マグネシウム鋳造品はEVモーターハウジングにおける大幅な軽量化効果により、年率8.32%で上昇しています。

最終更新日: