自動車用アルミニウム部品高圧ダイカスト(HPDC)市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 22.24 十億米ドル |

| 市場規模 (2031) | 28.80 十億米ドル |

| 成長率 (2026 - 2031) | 5.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用アルミニウム部品高圧ダイカスト(HPDC)市場分析

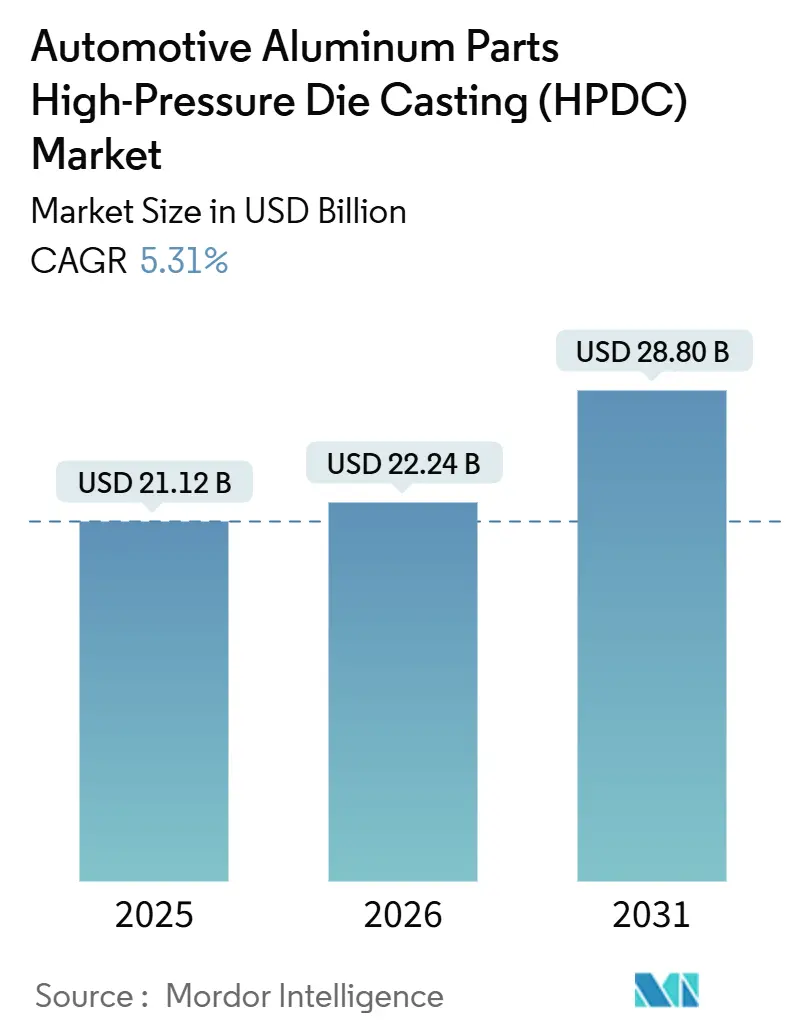

自動車用アルミニウム部品高圧ダイカスト(HPDC)市場規模は、2025年の211億2,000万米ドルから2026年には222億4,000万米ドルへと拡大し、2031年までに288億米ドルに達する見込みで、CAGRは5.31%で推移すると予測されます。この見通しは、世界的な燃費規制の強化、電気自動車(EV)生産の急増、および数十点の溶接鋼板プレス部品を単一のアルミニウム部品に変換するギガキャスティングプレスの急速な普及を反映しています。OEMはコストおよび軽量化の即時メリットを享受できる一方、リサイクル金属の入手可能性はサプライチェーンリスクを軽減し、サステナビリティ指標を改善します。材料代替はまた、軽量部品の地域製錬および近隣調達を奨励する各国の産業政策目標とも合致しています。これらの収束する要因により、レガシーパワートレイン需要が横ばいになる中でも、自動車用アルミニウム部品高圧ダイカスト(HPDC)市場は複数年にわたる成長軌道を維持しています。

レポートの主要ポイント

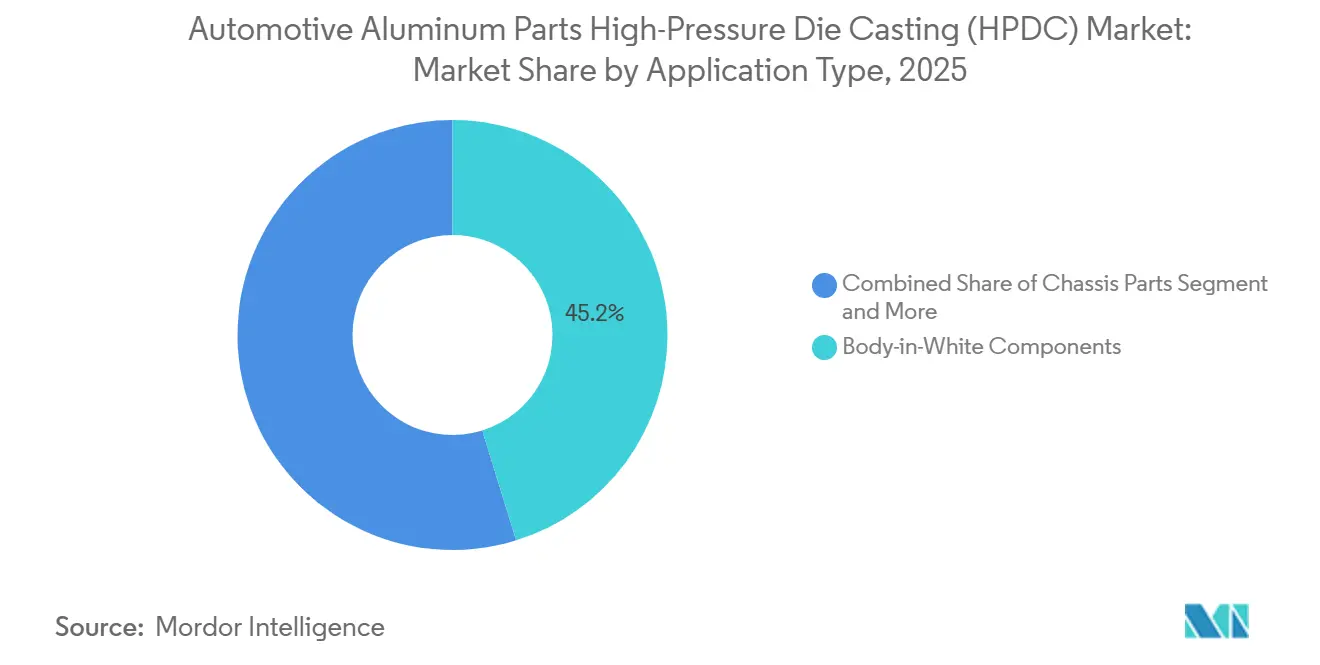

- 用途タイプ別では、ボディ・イン・ホワイト部品が2025年の自動車用アルミニウム部品HPDC市場シェアの45.18%を占め、2031年にかけて最も速い6.12%のCAGRを記録する見込みです。

- 車両タイプ別では、乗用車が2025年の売上シェアの75.03%を占め、小型商用車は2031年にかけて7.62%のCAGRで成長すると予測されます。

- 製造プロセス別では、ダイカストが2025年の自動車用アルミニウム部品HPDC市場規模の78.13%を占め、2031年にかけて6.54%のCAGRが見込まれます。

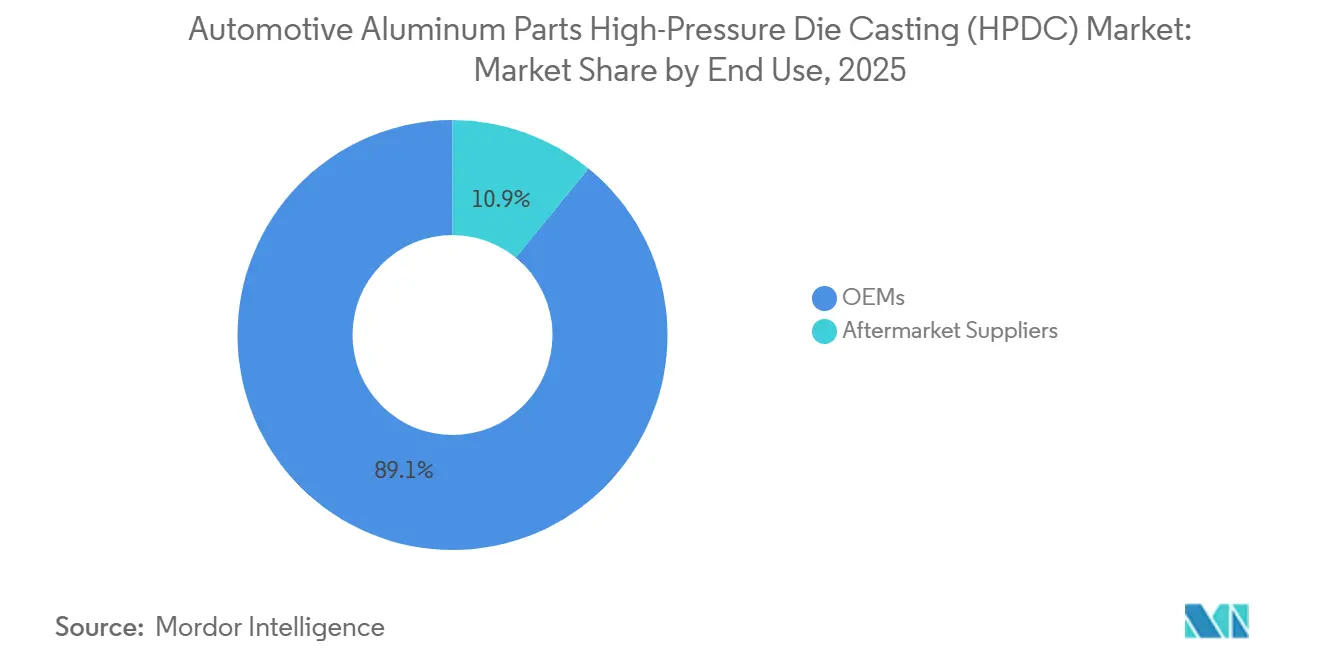

- 最終用途別では、OEMチャネルが2025年の売上の89.12%を占め、2031年にかけて5.95%のCAGRで拡大を続ける見込みです。

- 鋳造材料別では、一次合金が2025年に65.25%を占めましたが、リサイクル合金は2031年にかけて8.13%のCAGRで加速する見込みです。

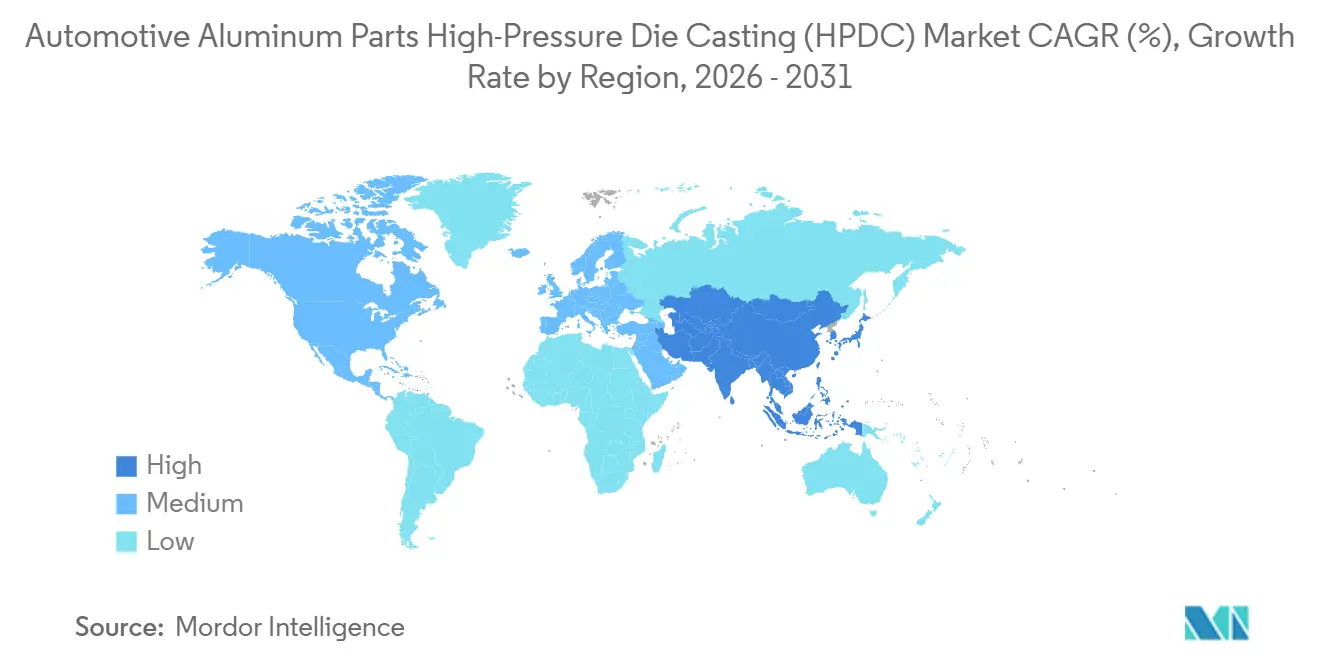

- 地域別では、アジア太平洋地域が2025年に57.04%のシェアでトップとなり、2031年にかけて最も高い7.02%のCAGRを記録すると予測されます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の自動車用アルミニウム部品高圧ダイカスト(HPDC)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 軽量化および排出規制 | +1.8% | 世界全体、EUおよび中国、北米での早期効果 | 中期(2〜4年) |

| EV電池ハウジング需要 | +1.5% | 世界全体、中国から北米およびEUへの波及 | 短期(2年以内) |

| ギガキャスティングによる大型鋳造品の実現 | +1.2% | アジア太平洋地域が中核、北米への波及 | 中期(2〜4年) |

| リサイクルアルミニウムに向けた循環経済の推進 | +0.8% | EUおよび北米が主要、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 真空補助HPDC | +0.7% | 世界全体、ドイツおよび日本での早期採用 | 中期(2〜4年) |

| レオHPDCが新たな機会を創出 | +0.5% | アジア太平洋地域が中核、北米およびEUへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

OEMの軽量化および排出規制

米国で2031年までに50.4マイル/ガロンを目標とする企業平均燃費(CAFE)規制、および欧州連合のフリート上限値であるCO₂排出量1km当たり95ユーロ(約109米ドル)の超過ペナルティにより、自動車メーカーは鋼材をアルミニウムに代替することを余儀なくされており、これにより部品あたりの質量が大幅に削減されます [1]「企業平均燃費基準」、米国運輸省、nhtsa.gov。ゼネラルモーターズはアルミニウム含有量の平均引き上げを計画しており、長期的な戦略転換を裏付けています。高圧ダイカスト(HPDC)は複雑な形状を実現し、バッテリートレイやクロスメンバーを60箇所以上の溶接を排除した単一部品として製造することを可能にします。OEMの購買担当役員は、軽量化によって炭素排出罰金を回避し、より小型の駆動用バッテリーパックの採用を可能にするため、アルミニウムの材料プレミアムを受け入れています。規制が世界的に強化されるにつれ、自動車用アルミニウム部品HPDC市場はあらゆる新車プラットフォームから継続的な需要を獲得しています。

EV電池ハウジングおよびeドライブ需要の急増

EV販売台数は2025年に2,000万台を超え、2031年に向けて大幅な成長が見込まれており、セルを保護し熱を放散する熱伝導性アルミニウムエンクロージャーへの需要が高まっています [2]「グローバルEVアウトルック2025」、国際エネルギー機関、iea.org。テスラは4680セルを大型構造鋳造品に直接統合し、ねじり剛性を高めながら車両質量を削減しています。BYDなどの中国大手も同コンセプトを採用し、セル・トゥ・パックの平坦度を確保するために0.1mmの機械加工公差を規定しています。eドライブのステーターハウジングは、より高い熱伝導率を実現するシリコンリッチなA380系合金に依存しており、合金開発と鋳造技術革新が連動して進歩していることを示しています。これらの各動向が、HPDC自動車用アルミニウム部品の対象市場を拡大しています。

ギガキャスティングプレスによる大型構造鋳造品の実現

6,000トン超の高トン数プレスにより、リアアンダーボディやサイドフレームモジュールを1ショットで成形することが可能となり、車両あたりの大量のプレス部品を排除しながら優れた引張強度を実現します。テスラのフリーモントにある8,000トンラインは、溶接サブアセンブリと比較してユニットコストを削減し、ギガキャスティングの経済的優位性を実証しています [3]「バッテリーデイプレゼンテーション」、テスラ、tesla.com。Guangdong Hongtuなどのアジアサプライヤーも同一技術を導入して国内OEMに対応し、従来ラインに対してコスト優位性を確保する省力化自動化を活用しています。真空補助射出はさらに気孔率を大幅に低減し、かつては展伸材グレードに限定されていた構造用途を解放しています。この製造上の飛躍が、自動車用アルミニウム部品HPDC市場における着実なシェア拡大を促進しています。

リサイクルアルミニウムに向けた循環経済の推進

欧州委員会は車両向けのリサイクルアルミニウム含有量の義務的目標を提案しています。BMWはこの規制を上回ることを意図し、構造鋳造品全体で50%のリサイクル含有量を目指しています。リサイクルにより一次金属に内包される大量のエネルギーが節約され、1トン当たり相当量のCO₂削減に相当し、OEMのESGスコアカードに訴求する指標となっています。新しい分光ソーティング装置は鉄汚染を低減し、二次合金の機械的完全性を向上させ、リサイクル金属をボディ・イン・ホワイト用途へと押し上げています。持続的な政策の勢いにより、リサイクル原料は自動車用アルミニウム部品HPDC産業の恒久的な柱となっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アルミニウムおよびエネルギー価格の変動 | −0.9% | 世界全体、エネルギー集約型地域で顕著 | 短期(2年以内) |

| 高強度鋼代替材 | −0.6% | 北米およびEUが主要、世界的に拡大 | 中期(2〜4年) |

| ギガキャスト部品の衝突修理の複雑性 | −0.4% | 世界全体、テスラ集中市場での早期影響 | 中期(2〜4年) |

| リサイクル合金における腐食リスク | −0.3% | EUおよび北米が主要、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アルミニウムおよびエネルギー価格の変動

LMEの現物価格は2025年を通じて変動し、6ヶ月の固定価格供給契約のマージンを圧迫しました。エネルギーは一次アルミニウムコストの相当部分を占めるため、地政学的混乱後の欧州天然ガス価格の急騰が製錬所を圧迫し、地域供給を縮小させました。ダイカスト業者は鋼板プレス業者よりも1キログラム当たり多くの電力を消費するため、相当のEBITマージンを消失させる関税ショックにさらされています。ヘッジは限られたエクスポージャーしか軽減できず、先物カーブはわずか18ヶ月しか延びないため、多くのティア1サプライヤーは価格エスカレーション条項を組み込まざるを得ません。このような変動性が、自動車用アルミニウム部品HPDC市場の短期的な成長期待を抑制しています。

先進高強度鋼構造代替材

第3世代AHSS(先進高強度鋼)グレードは、レガシー鋼材とのコストパリティで1,500MPaを超える引張強度を実現し、混合材料接合部に必要なガルバニック絶縁処理を不要としながら、アルミニウムの優位性を侵食する軽量化効果と衝突エネルギー吸収性能を提供します。フォードなどの自動車メーカーは、Aピラーに熱間成形ボロン鋼を使用して剛性を維持しています [4]「先進高強度鋼の用途」、米国鉄鋼協会、steel.org。Aクラスのプレス機はほとんどの工場にすでに設置されており、OEMは鋳造プレスへの多額の投資を免れています。アルミニウムは航続距離に敏感なEVでは依然として優位ですが、AHSSは低価格セグメントで効果的に競合し、自動車用アルミニウム部品HPDC市場の総対象市場の拡大を鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途タイプ別:ボディ・イン・ホワイト部品が構造統合の中核を担う

ボディ・イン・ホワイト部品は2025年需要の45.18%を占め、自動車用アルミニウム部品HPDC市場の最大セグメントとなっています。ギガキャスティングにより、溶接集約型の鋼板171点のアセンブリラインが2点のモノリシック構造に削減され、ねじり剛性が向上し、タクトタイムが短縮されます。予測期間中、メルセデス・ベンツとトヨタがテスラに続いて構造鋳造プログラムを発表するにつれ、このセグメントは6.12%のCAGRで拡大する見込みです。シャシーモジュールは、アルミニウムの剛性対質量比の恩恵を受けるサスペンションアームやサブフレームに牽引され、一定のシェアを獲得しています。

小型トラック向けシングルスピードギアボックスおよび商用EVの多段変速機は、内燃機関が減少する中でもトランスミッションハウジング需要を支えています。エンジンマウント、クロスメンバー、ヒートシールドなどの小型構造部品は、低NVH高級モデルにおけるアルミニウムの振動減衰効果を背景に漸進的な成長を遂げています。これらのダイナミクスが総じて、中期的な自動車用アルミニウム部品HPDC市場を強化しています。

車両タイプ別:乗用車が引き続き優位を保ちながら商用セグメントが加速

乗用車は2025年出荷量の75.03%を占め、自動車用アルミニウム部品HPDC市場の礎となっています。高い生産量と迅速なモデルイヤー切り替えにより、金型稼働率が高く維持され、さらなる鋳造自動化が促進されています。一方、小型商用車は、eコマースハブが大容量アルミニウム電池アーマーを搭載した都市配送バンを求めるにつれ、最も速い7.62%のCAGRを記録しています。

中型・大型トラックはアルミニウムの投資対効果を積載量制限と比較検討しており、フリートマネージャーは追加の積荷パレットを確保できる場合に高い初期コストを受け入れます。地域的な差異が続いており、欧州の運送業者は炭素税を満たすためにアルミニウムを追求する一方、一部のアジアのフリートは依然として低コスト鋼材を好んでいます。それでも、電動化義務が調達を軽量材料へと徐々に傾け、自動車用アルミニウム部品HPDC市場の長期的な見通しを高めています。

製造プロセス別:ダイカストが主導しながらも技術革新がシェアを再形成

ダイカストは2025年売上の78.13%を生み出し、自動車用アルミニウム部品HPDC市場規模における中心的役割を裏付けています。同セグメントはまた、2031年にかけて6.54%のCAGRで成長勢いを維持する見込みです。真空補助、リアルタイムX線、サーボ油圧射出などの継続的なアップグレードにより、密度が向上しサイクルタイムが短縮されています。設計者はますますトポロジー最適化ソフトウェアに依存し、衝突基準を損なうことなく肉厚を最小化しています。

T6熱処理やアルマイト処理などの表面処理工程は、広い熱変動にさらされるEV用途における耐久性への懸念を反映し、一定のシェアを保持しています。デジタルスレッドの採用により設計ファイルとプレスパラメータが連携し、プロトタイプのループが数週間から数日に短縮されています。レオHPDCはニッチな存在にとどまっていますが、展伸材相当の合金を鋳造できる能力が、自動車用アルミニウム部品HPDC市場の次の変曲点として位置付けられています。

最終用途別:OEMが主導しながらアフターマーケットがニッチを拡大

OEM契約は2025年売上の89.12%を占め、少数のグローバル自動車メーカーへの集中調達を反映しています。複数年の調達契約は、大規模なギガキャスティングセル設置を正当化する数量確実性を提供し、5.95%のCAGRという成長軌道に支えられています。EVフリートが成熟するにつれ、アフターマーケットサプライヤーは注目すべきCAGRで成長し、一体型鋳造品を丸ごと交換しなければならない衝突修理に対応するようになります。

北米および欧州の独立部品販売業者はすでにモデルYリアアンダーボディの在庫を積み上げており、新たな収益源を示しています。厳格なIATF 16949品質規則が適格ベンダーの数を絞り込み、アフターマーケットの集中度をレガシー鋼板プレス品よりも高く維持しています。このような高い参入障壁の特性が、自動車用アルミニウム部品HPDC産業内のマージン規律を持続させています。

鋳造材料別:一次合金がリードしながらリサイクル含有量が加速

一次アルミニウムは2025年出荷量の65.25%を供給し、流動性と耐食性のバランスに優れたA380およびA383グレードに支えられています。フロントレール、クラッシュボックス、サブフレームなどの保証上重要なアセンブリは、機械的一貫性を保証するために引き続き一次金属を指定しています。リサイクル原料は、政策義務とウィンドウステッカーにリサイクル含有率を公表するOEMのESGコミットメントに牽引され、8.13%のCAGRの追い風を受けています。

レーザー誘起ブレークダウン分光法およびX線透過ソーティングが産業規模でスクラップストリームを分別し、組成公差を狭め、二次金属を半構造ノードへの適用を可能にしています。エネルギー調整後コストが一次金属を下回ることで、リサイクル原料は具体的なコスト削減をもたらし、自動車用アルミニウム部品HPDC市場にとってコモディティ変動に対する戦略的ヘッジとなっています。

地域分析

アジア太平洋地域は2025年売上の57.04%を占め、ボーキサイト鉱山から最終車両組立に至る深い垂直統合を反映しています。中国の自動車メーカーがギガキャスティング採用を牽引する一方、インド企業は地域ダイカスト投資を奨励する生産連動型インセンティブ(PLI)を活用しています。日本および韓国のサプライヤーはレオHPDCラインを共同開発し、その技術を地域全体に輸出しています。都市化、ラストマイル配送需要、およびユーロ6相当の排出規制の強化が相まって7.02%のCAGRをもたらし、自動車用アルミニウム部品HPDC市場におけるアジア太平洋地域のリーダーシップを強化しています。

北米はUSMCAの原産地規則が地域調達を優遇するため、2031年にかけて注目すべきCAGRを記録する見込みです。Nemakのミシガン拡張とLinamarのテネシーラインがその政策的追い風を活用する一方、テスラのテキサスギガファクトリーは国内規模を実証しています。連邦インフラ資金が軽量部品コリドーに向けた追加の電力網容量を供給し、エネルギー集約型鋳造工場の電力コストを低減しています。これらの促進要因が総じて、南北アメリカにおける自動車用アルミニウム部品HPDC市場の持続的な成長を意味しています。

欧州は2025年売上に大きく貢献しており、最高水準の鋳造品質を要求するプレミアムブランドによって支えられています。循環経済指令がリサイクル含有量を義務付け、鋳造所がクローズドループのスクラップ回収を採用するよう促しています。先進高強度鋼は特定の構造ノードで強力な競合相手であり続けていますが、バッテリー電気プラットフォームはアルミニウムに傾いています。OEMが地政学的リスクへのエクスポージャーを削減するにつれ、サプライチェーンの再地域化も支持を集め、ブロック内への新規投資を誘導し、自動車用アルミニウム部品HPDC産業の見通しを支えています。

競合環境

市場集中度は中程度であり、大手ベンダーが相当の集合的シェアを保有しています。Nemak、Rheinmetall、Linamarは垂直統合を推進し、社内での金型設計、機械加工、モジュール組立を行うことで、注入される1キログラムごとのマージンを確保しています。資本集約的なギガキャスティングは6,000トンプレスへの資金調達ができない中小競合他社を排除し、設備ベースの参入障壁を形成しています。

中国の参入企業は規模と自動化を活用して地域契約をコスト優位で獲得し、既存企業にインダストリー4.0採用の加速を迫っています。予知保全センサーがダウンタイムを削減し、デジタルスレッドのトレーサビリティがOEMに品質コンプライアンスを保証しています。活発な特許出願は、サイクルタイムを短縮する真空含浸およびマルチショット金型設計に集中しています。

戦略的買収が活発化しており、2024年には2社のギガキャスティング専門企業が買収され、買収企業は構造電池パックへの即時足がかりを得ました。環境・品質認証であるISO 14001およびIATF 16949は調達委員会の最低要件であり続け、挑戦者の参入をさらに制限しています。これらのダイナミクスが自動車用アルミニウム部品HPDC市場内の価格決定力を維持しながら、絶え間ない能力向上を促進しています。

自動車用アルミニウム部品高圧ダイカスト(HPDC)産業リーダー

Nemak, S.A.B. de C.V.

Ryobi Die Casting Inc.

Linamar Corporation

Endurance Technologies Limited

Rheinmetall AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:ドイツ・アーヘンのフラウンホーファーILTおよびイリノイ州マンデレインのMacLean-Foggの研究者が、大型アルミニウム部品の付加製造に向けたスケーラブルな手法を発表しました。自動車分野での可能性を示すものとして、チームはトヨタ・ヤリスハイブリッドのトランスミッションハウジング向けに精巧なダイカスト金型インレイを製作しました。

- 2025年2月:NioはHPDC向けに最適化した自己硬化アルミニウム合金を発表し、ET9およびOnvo L60のボディ・イン・ホワイトモジュールに採用し、より広範な構造鋳造の普及を見込んでいます。

世界の自動車用アルミニウム部品高圧ダイカスト(HPDC)市場レポートの調査範囲

調査範囲には、用途タイプ(ボディ・イン・ホワイト部品、シャシー部品、トランスミッション部品、その他構造部品)、車両タイプ(乗用車、小型商用車、中型・大型商用車)、製造プロセス(設計エンジニアリング、ダイカスト、表面処理、組立)、最終用途(OEMおよびアフターマーケットサプライヤー)、鋳造材料(一次アルミニウム合金およびリサイクルアルミニウム合金)によるセグメント化が含まれます。分析はまた、北米、南米、欧州、アジア太平洋、中東・アフリカを含む地域レベルのセグメント化もカバーしています。市場規模および成長予測は米ドルの金額ベースで提示されています。

| ボディ・イン・ホワイト部品 |

| シャシー部品 |

| トランスミッション部品 |

| その他構造部品 |

| 乗用車 |

| 小型商用車 |

| 中型・大型商用車 |

| 設計エンジニアリング |

| ダイカスト |

| 表面処理 |

| 組立 |

| OEM |

| アフターマーケットサプライヤー |

| 一次アルミニウム合金 |

| リサイクルアルミニウム合金 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| トルコ | |

| 中東・アフリカその他 |

| 用途タイプ別 | ボディ・イン・ホワイト部品 | |

| シャシー部品 | ||

| トランスミッション部品 | ||

| その他構造部品 | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型・大型商用車 | ||

| 製造プロセス別 | 設計エンジニアリング | |

| ダイカスト | ||

| 表面処理 | ||

| 組立 | ||

| 最終用途別 | OEM | |

| アフターマーケットサプライヤー | ||

| 鋳造材料別 | 一次アルミニウム合金 | |

| リサイクルアルミニウム合金 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2025年における自動車用アルミニウム部品HPDCセグメントの規模と2031年までの予測CAGRは?

同セグメントは2025年に211億2,000万米ドルと評価されており、5.31%のCAGRで拡大し、2031年までに288億米ドルに達すると予測されています。

現在、最も多くの売上を生み出している地域はどこですか?

アジア太平洋地域が2025年売上の57.04%を占め、2031年にかけて7.02%のCAGRで成長し、首位を維持する見込みです。

高圧ダイカストアルミニウム部品の最大の用途は何ですか?

ボディ・イン・ホワイト部品が45.18%のシェアを保有しており、数十点のプレス部品を1つの構造モジュールに統合するギガキャスティングによって牽引されています。

自動車鋳造におけるリサイクルアルミニウムの採用はどのくらいの速さで成長していますか?

リサイクル合金は循環経済義務の強化に伴い、一次金属を上回る8.13%のCAGRを記録すると予測されています。

今後5年間で最も速く出荷量を増やす車両クラスはどれですか?

小型商用車は、eコマースフリートの電動化と軽量シャシー部品の需要を背景に、2031年にかけて7.62%のCAGRで推移する見込みです。

最終更新日: