ヘルニア修復デバイスおよび処置市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 7.06 十億米ドル |

| 市場規模 (2031) | 8.71 十億米ドル |

| 成長率 (2026 - 2031) | 4.29% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルニア修復デバイスおよび処置市場分析

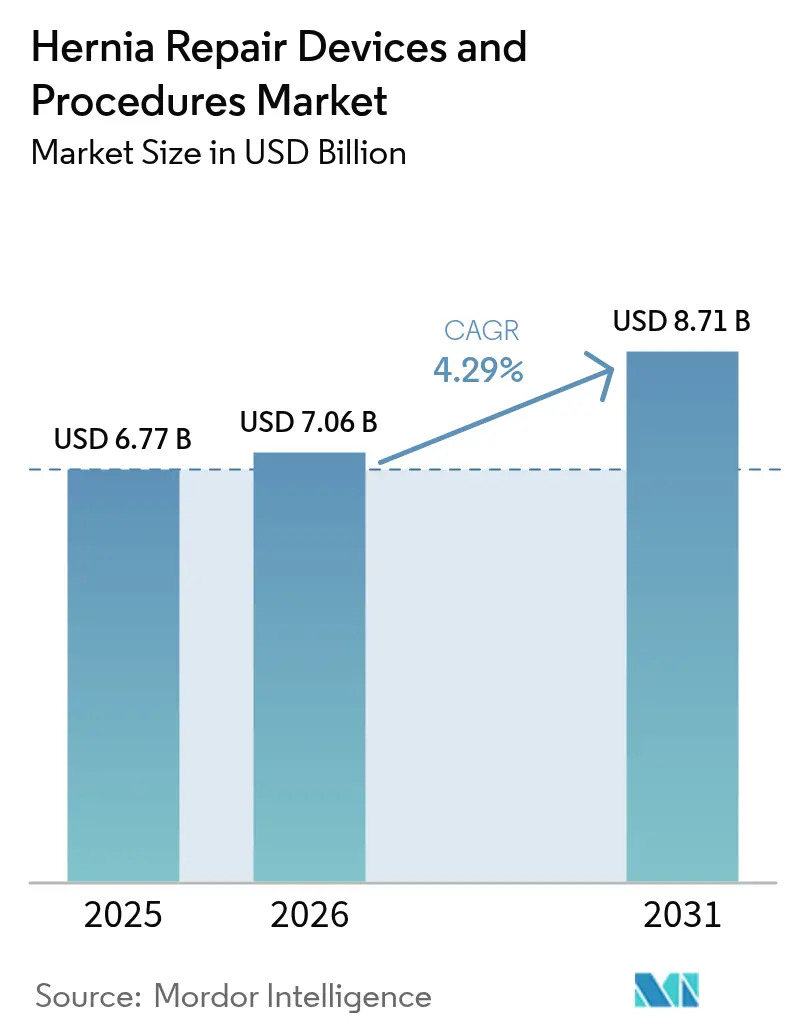

ヘルニア修復デバイスおよび処置市場規模は2025年に67億7,000万米ドルと評価され、2026年の70億6,000万米ドルから2031年には87億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは4.29%です。この分野が成熟するにつれて安定した成長が形成されつつありますが、継続的なデバイス革新、外来手術センター(ASC)の利用拡大およびロボット導入により、処置件数と平均販売価格は上昇傾向を維持しています。需要は相当規模の臨床ニーズにも支えられており、2021年には675万人以上の患者がヘルニアを抱えており、高齢化・肥満化が進む人口において発生率は上昇傾向にあります。ロボット支援鼠径修復の普及率はわずか6年間で0.8%から24.2%に急上昇し、腹壁修復は0.02%から17.0%に上昇しており、技術的な転換が決定的に進んでいることを示しています。合成ポリプロピレンメッシュはコスト面での優位性を維持していますが、慢性疼痛や感染率の低減を求める施設が増えるにつれ、生物学的製剤および生合成代替品が急速に拡大しています。訴訟の逆風は解消し始めており、2024年10月のBDによる10億米ドルの和解が大きな懸念材料を取り除き、メーカーが次世代材料、固定技術および外科用ロボットへの再投資を可能にしています。

主要レポートのポイント

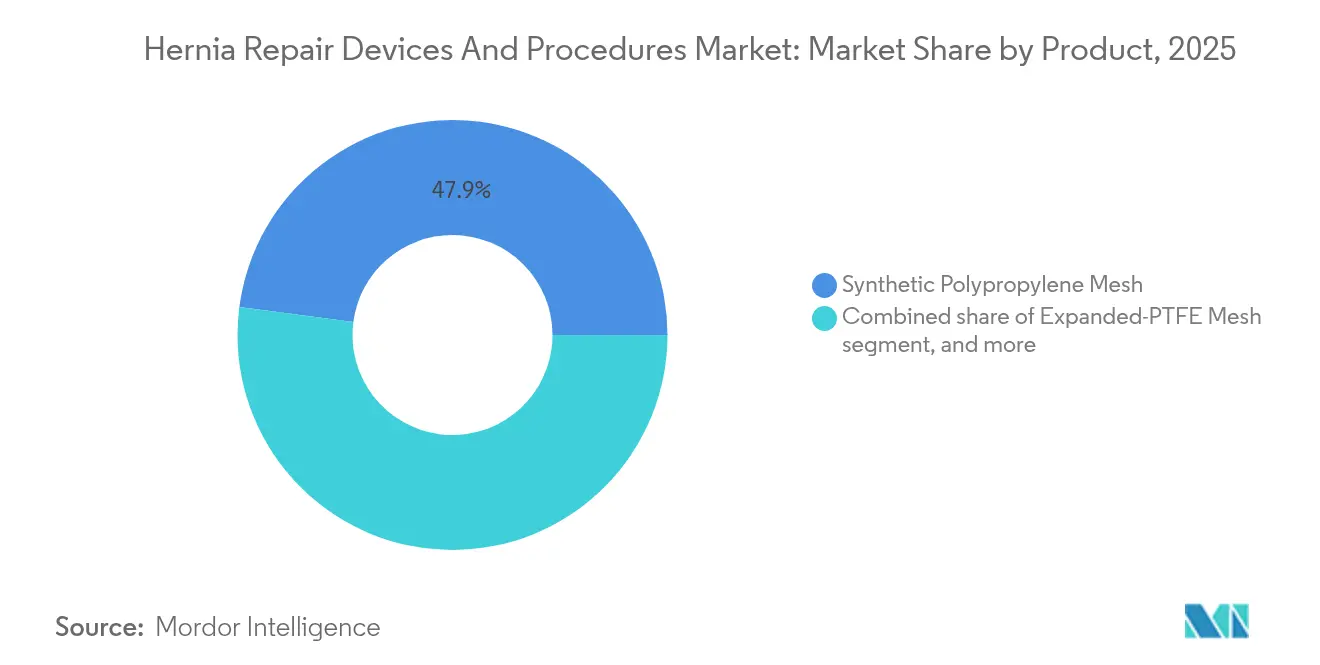

- 製品別では、合成ポリプロピレンメッシュが2025年に47.92%の収益シェアをリードし、生物学的・生合成メッシュは2031年にかけてCAGR 6.23%で拡大する見込みです。

- 処置別では、開放的無緊張修復が2025年のヘルニア修復デバイスおよび処置市場シェアの42.10%を占め、ロボット支援腹腔鏡修復はCAGR 6.55%で2031年まで分野をリードしています。

- ヘルニアタイプ別では、鼠径修復が2025年に65.75%のシェアを獲得し、切開・腹壁修復がCAGR 6.57%で最も急速に成長しています。

- 材料別では、合成オプションが2025年に70.55%のシェアを占め、生物学的材料はCAGR 6.90%で上昇しています。

- エンドユーザー別では、病院が2025年に60.70%のシェアを占め、ASCはコストと利便性の優位性によりCAGR 7.72%で拡大しています。

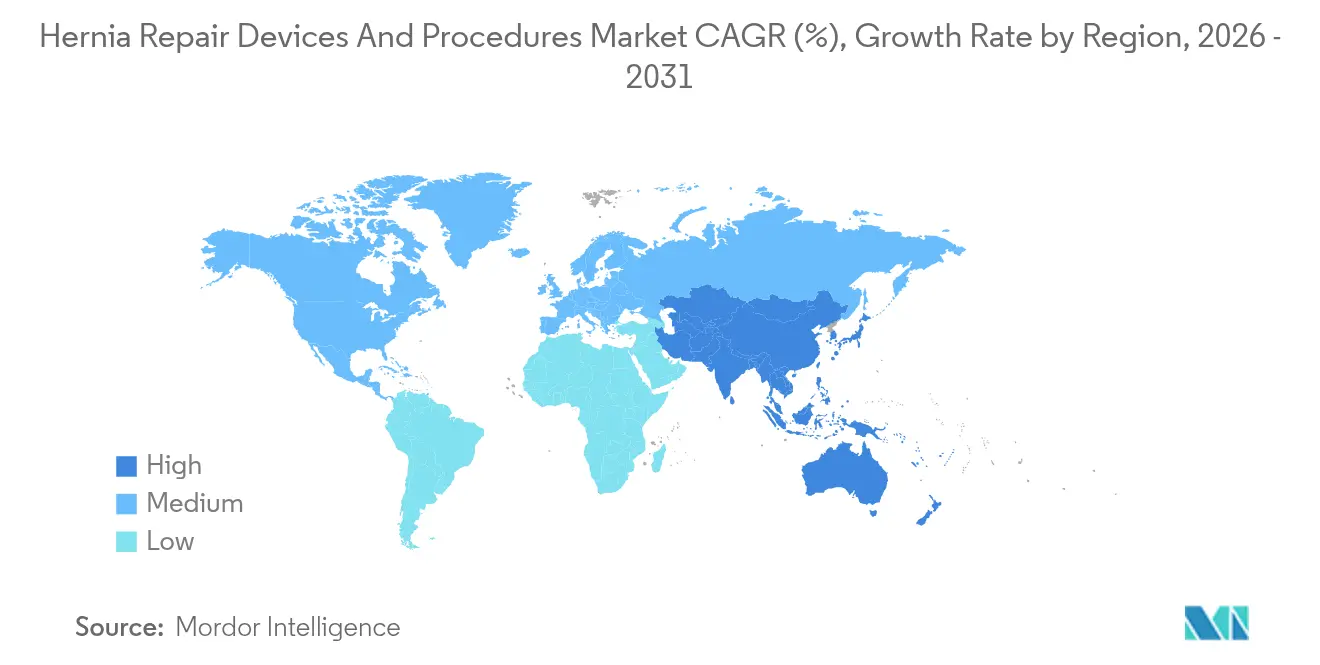

- 地域別では、北米が2025年に39.98%のシェアを維持し、アジア太平洋はインフラ整備と外科手術件数の増加に支えられてCAGR 5.59%で前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のヘルニア修復デバイスおよび処置市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 世界的な外科的ヘルニア負担の増大 | +1.2% | 世界規模、高齢化市場で最も高い | 長期(4年以上) |

| 低侵襲修復技術の進歩 | +0.8% | 北米・欧州がリード、アジア太平洋が拡大中 | 中期(2~4年) |

| 選択的ヘルニア手術に対する保険適用の拡大 | +0.6% | 米国、カナダ、西欧 | 中期(2~4年) |

| 複合・軽量メッシュの採用拡大 | +0.4% | 世界規模、プレミアム医療システムで先行 | 短期(2年以内) |

| 外来手術センター処置の急増 | +0.7% | 米国、欧州へ拡大中 | 中期(2~4年) |

| 外科的アウトカム向上のためのロボットとAIの統合 | +0.5% | 高所得経済圏 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な外科的ヘルニア負担の増大

世界のヘルニア発生率は上昇しており、人口の高齢化と肥満率の上昇により、アナリストは2050年までに新規症例が19.7%増加すると予測しています。45歳以上の成人が新規診断の大半を占め、男女比がおよそ7対1であることから、需要は男性に集中しています。インドや中国などの低・中所得国では処置の積み残しが続いており、外科的キャパシティが拡大すれば、これらの地域は相当規模の未開拓ボリュームとなります。この疫学的な重みが、ヘルニア修復デバイスおよび処置市場に安定したベースライン成長をもたらしています。

低侵襲修復技術の進歩

ロボットシステムと改良された腹腔鏡器具により、切開が小さくなり、術後疼痛が軽減され、職場復帰が早まります。実世界データでは、片側ロボット修復の中央コンソール時間が37分であり、早期採用者の間で学習曲線が短いことが示されました。設備投資は依然として高額ですが、支払者の適用範囲は拡大しており、AI支援計画によりトレーニングサイクルが短縮されると期待されています。ロボット送達に対応したプレミアムメッシュ設計も高い平均販売価格を維持しており、症例数が横ばいになっても収益増加を支えています。

選択的ヘルニア手術に対する保険適用の拡大

メディケアは2024年のメリットベースのインセンティブ支払いシステムにヘルニア修復に特化したコスト指標を導入し、平均費用2,000~2,500米ドルで年間100万件以上の処置をカバーしています。同時に、2023年のCPTコード改訂により請求精度が向上し、民間保険会社は再入院の減少を示すエビデンスがある場合にロボット技術の償還を開始しています[1]米国外科学会、「ヘルニアに関する2023年CPTコード改訂」、facs.org。償還の安定性は外科医がプレミアム技術を採用するインセンティブとなり、機器とメッシュの継続的な更新を促しています。

複合・軽量メッシュの採用拡大

ポリ-4-ヒドロキシ酪酸、ePTFE-ポリプロピレンハイブリッド、完全吸収性生合成材料は、慢性疼痛と感染率の低減を約束します。BDのPhasixメッシュは生体組織の3倍の引張強度を示しながら12~18ヶ月で吸収されます。GoreのSYNECORは2.5倍強固な修復と1%未満の再発率を実現し、価格プレミアムを支えています。肥満患者や汚染術野を扱う外科医は、コスト重視の症例には従来の重量ポリプロピレンを使用する傾向が強まっています。

抑制要因影響分析*

| 抑制要因影響分析 | CAGRへの影響(%)(概算) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 生物学的・生合成メッシュの高コスト | -0.9% | 世界規模、価格感応度の高い市場で深刻 | 中期(2~4年) |

| メッシュ合併症に関する製品リコールと訴訟 | -1.1% | 北米・欧州 | 短期(2年以内) |

| 腹腔鏡・ロボット外科医の不足 | -0.7% | 新興市場および低ボリューム市場 | 長期(4年以上) |

| 病院における資本予算制約による調達遅延 | -0.4% | 世界の公立・地方病院 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

生物学的・生合成メッシュの高コスト

豚皮膚または牛心膜由来の生物学的パッチはポリプロピレンの5~10倍のコストがかかり、支払者の予算が厳しい地域での普及を制限しています。Gore BIO-Aなどの生合成材料でさえ重量メッシュを大幅に上回り、手術室での時間延長がさらなる費用を加算します。そのため新興市場の病院は縫合のみまたは基本的なポリプロピレン技術にデフォルトし、世界的な採用曲線を抑制しています。

メッシュ合併症に関する製品リコールと訴訟

2019年以降に提出された86,000件以上の有害事象報告を受け、FDAは2025年6月にラベリングガイダンス草案を公表しました[2]米国食品医薬品局、「ヘルニア外科用メッシュに関するガイダンス草案」、連邦官報、federalregister.gov。BDの10億米ドルの和解により38,000件の訴訟が解決されましたが、中小サプライヤーに対する係争中の案件が外科医と調達チームの間に慎重姿勢を生み出し、一部の施設を実績ある低リスク製品に回帰させています。コンプライアンスコストと長期化する裁判スケジュールが、近期における新製品の投資対効果に重くのしかかっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:合成メッシュの優位性が生物学的製剤の挑戦に直面

合成ポリプロピレンは2025年に収益の47.92%を占め、確立された臨床実績とコスト競争力のある価格設定を裏付けています。合成メッシュのヘルニア修復デバイスおよび処置市場規模は昨年の産業全体売上のほぼ半分に相当しました。軽量・大孔径設計は術後疼痛を軽減することでシェアの維持に貢献しています。生物学的・生合成代替品は現在ボリュームは小さいものの、感染リスクの高い腹壁症例が外科医を吸収性または複合構造に向かわせるにつれ、CAGR 6.23%で上昇しています。

固定サブセグメントも近代化が進んでいます。TELA Bioの「LIQUIFIX」は内部ヘルニア用途として初めてFDA認可を受けた液体接着剤であり、均一な分布と低減されたタック外傷により普及が進んでいます。特にクロルヘキシジンフィルムなどの抗菌コーティングも、ゲンタマイシン含浸競合品と比較して感染リスクを低減することでサプライヤーの差別化を図っています。メッシュ、固定、補助ツールを単一ベンダーキットに統合するサプライヤーは、購買委員会との関係を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

処置別:開放手術の継続にもかかわらずロボット革命が加速

開放的無緊張リヒテンシュタイン法は依然として2025年の処置の42.10%を占めており、外科医の習熟度と低い消耗品コストを証明しています。多くの単純な鼠径症例では、病院はスループットを最大化し設備投資を最小化するためにこのアプローチを維持しています。しかし、ロボット支援腹腔鏡修復はCAGR 6.55%で前進しており、人間工学と3次元可視化が効果を発揮する複雑な両側・腹壁症例で支持者を獲得しています。

ASC投資が拡大し、ベンダーが低価格の4アーム型モデルを投入するにつれ、ロボットシステムのヘルニア修復デバイスおよび処置市場シェアは上昇し続けています。北欧のレジストリで報告された初期の再発率上昇は、技術固有の欠陥ではなく学習曲線に起因するものと見られています。AI強化ビジョンによりその曲線が平坦化し、外科医プールが拡大して使い捨て器具のボリュームが増加すると期待されています。

ヘルニアタイプ別:鼠径優位性が腹壁成長機会を覆い隠す

鼠径修復は2025年のボリュームの65.75%を生み出し、明確な男性疾患バイアスと確立された外来経路に支えられています。鼠径修復に割り当てられたヘルニア修復デバイスおよび処置市場規模は、他のカテゴリーが成長を上回っても2031年まで安定を維持するでしょう。切開・腹壁修復はCAGR 6.57%で、腹部手術率の上昇、肥満、複雑な筋膜欠損をより早期に発見するイメージング技術の向上を背景に増加しています。

感染に抵抗し大きな欠損を補強する高度なメッシュは腹壁症例向けに特別に設計されており、サプライヤーは鼠径メッシュの平均販売価格の最大3倍を請求できます。傍食道増強のための後方腹直筋鞘フラップなどの革新的なアプローチは、技術の進化が特殊材料への需要をいかに支えるかを示しています。

材料別:合成リーダーシップが生物学的革新に挑戦される

合成繊維は2025年に70.55%のシェアを支配しており、その優れた価格対性能比と外科医の広範な習熟度によるものです。しかし、生物学的および複合生合成メッシュはCAGR 6.90%で前進しており、汚染術野や高リスク患者において存在感を高めています。合成材料のヘルニア修復デバイスおよび処置市場シェアの優位性は、償還がプレミアム代替品の実証された感染抑制効果に対応するにつれ、わずかに縮小するでしょう。

例えばGore BIO-Aは、複雑な腹壁症例において83%の修復完全性を示しながら、従来の豚皮膚由来真皮パッチの半額以下のコストを実現しました。同時に、多血小板フィブリンバリアが臨床使用に向けて進展しており、合成メッシュの適合性を向上させ、安価なインプラントの実用寿命を延長する可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院の優位性がASCの台頭に直面

病院は2025年に60.70%のシェアで主要な顧客基盤であり続けており、複雑または再手術の修復が多分野にわたるサポートと一泊観察を必要とすることが多いためです。それにもかかわらず、ASCは償還の均等化が進み、両側腹腔鏡症例でも当日退院を可能にするプロトコルが整備されるにつれ、CAGR 7.72%で成長しています。

米国の3,000以上のASCがヘルニア修復をコアサービスとして掲げており、Medtronicなどの企業は低い設備投資と使用量に応じた器具価格設定を備えた「ASC対応」ロボットパッケージを提供しています。多くの場合医師が所有する専門ヘルニアセンターが紹介ハブとして台頭しており、購買力を強化し統合されたデバイスエコシステムを求めています。

地域分析

北米は2025年に世界収益の39.98%を生み出し、高い処置件数、早期の技術採用、広範な保険適用に支えられています。メディケアだけで年間100万件以上のヘルニア修復を償還しており、メッシュ、固定、器具に対して25億米ドルの対応可能な支出に相当します。米国における鼠径修復のロボット普及率は2019年までに24.2%に達し、FDAの新しいラベリングガイダンスにより性能表示が標準化され、将来の展開が円滑になると期待されています。カナダとメキシコは国境を越えた医療観光とインフラ整備を通じて段階的な成長を加えています。

欧州はわずかに遅れをとっていますが、長期データを持つプレミアムデバイスを優遇する強固な臨床レジストリの恩恵を受けています。ドイツ、英国、フランスは軽量・生合成メッシュの早期採用者であり、南欧は入院期間と慢性疼痛を削減するために腹腔鏡・ロボット件数を増やしています。2025年のTELA BioのOviTex鼠径用の欧州発売は、低侵襲・ロボット送達に最適化されたソリューションへのディストリビューターの関心を支えています。それにもかかわらず、EU27カ国間の償還の不均一性により、サプライヤーは国ごとに価値文書を調整する必要があります。

アジア太平洋は最も急速に成長している地域であり、2031年にかけてCAGR 5.59%で前進しています。中国とインドはそれぞれ年間100万件以上の修復を実施していますが、メッシュ使用は依然として不均一であり、外科的キャパシティが拡大すれば経済的な合成材料と中級生合成材料のホワイトスペースが生まれます。日本の成熟した支払者システムはロボット採用を支援し、オーストラリアと韓国は外来経路を推進しています。国際的なOEMは、さまざまな規制タイムラインと地域入札プロセスに対応するために地域ディストリビューターとのパートナーシップを強化しています。

競合環境

ヘルニア修復デバイスおよび処置市場は、多角化した多国籍企業のコアと、集中した革新者のグループで構成されています。BDはメッシュ訴訟の大部分を10億米ドルで和解した後、完全吸収性プラットフォームと抗菌設計に資本を投入しています。MedtronicはメッシュポートフォリオをヒューゴRASロボットと統合し、処置スループットを向上させるシームレスな器具・メッシュワークフローを目指しています。Johnson & JohnsonのEthicon部門はボリュームリーダーであり続けていますが、開放、腹腔鏡、ロボットの各モダリティに対応したエネルギーデバイスでラインナップを刷新しています。

専門企業が競争上の摩擦を加えています。TELA Bioは2024年第3四半期に収益を26%増加させ、生物学的強化OviTex豚皮膚の費用対効果の高い代替品として位置付け、ロボット送達のCEマークを取得しました。W. L. GoreはePTFEと生合成研究開発に依拠してプレミアム平均販売価格を維持しています。Absolutionsなどの新規参入者は、手術時間と漿液腫発生率を大幅に削減できる新規閉鎖システムのブレークスルー認定を追求しています。全体として、メッシュ、固定、ロボット、分析をエンドツーエンドのソリューションにバンドルするベンダーが、供給を標準化しようとする大規模病院システムから支持を得ています。

ヘルニア修復デバイスおよび処置産業リーダー

Medtronic Plc

Johnson & Johnson (Ethicon)

Becton, Dickinson and Company

B. Braun SE

Cook Medical LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:FDAは2019年以降86,000件以上の有害事象報告を記録した後、ヘルニアメッシュのラベリングに関するガイダンス草案を発行しました。

- 2025年4月:BDは臍ヘルニアパッチについてFDA 510(k)認可を取得し、すでに幅広いヘルニアポートフォリオをさらに拡充しました。

- 2025年3月:Johnson & Johnson MedTechはヘルニアおよびその他の軟部組織修復向けにDUALTOエネルギーシステムを展開しました。

- 2025年1月:TELA Bioはロボットおよび腹腔鏡修復向けOviTex鼠径用の欧州販売を開始しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceによると、ヘルニア修復デバイスおよび手術市場は、腹壁ヘルニア(主に鼠径部、切開部、臍部、大腿部の欠損)の開腹、腹腔鏡、またはロボット修復時に使用される外科用メッシュ、固定システム、タック、その他の単回使用アクセサリーからの収益を対象としています。各手術エピソードに伴う初回出荷分のみを評価対象としています。

スコープ除外:全身性鎮痛薬および汎用一般外科器具は本調査の対象外です。

セグメンテーション概要

- 製品別

- 合成ポリプロピレンメッシュ

- 延伸ポリテトラフルオロエチレンメッシュ

- 軽量・大孔径メッシュ

- 生物学的・生合成メッシュ

- 外科・内視鏡器具

- 固定デバイス(タッカー、縫合糸、接着剤)

- 処置別

- 開放的緊張修復

- 開放的無緊張(リヒテンシュタイン)修復

- 腹腔鏡腹腔内オンレイメッシュ(IPOM)

- ロボット支援腹腔鏡修復

- ヘルニアタイプ別

- 鼠径ヘルニア

- 切開・腹壁ヘルニア

- 臍ヘルニア

- 大腿ヘルニアおよびその他のヘルニア

- 材料別

- 合成

- 生物学的

- 複合生合成

- エンドユーザー別

- 病院

- 外来手術センター(ASC)

- 専門ヘルニアクリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋、ラテンアメリカの一般外科医、肥満外科専門医、および病院調達担当者にヒアリングを実施し、メッシュの普及率、価格分散、低侵襲およびロボット技術への急速な移行を確認しました。インタビューは、公開データが乏しい国レベルのギャップを補完するためにも活用されました。

デスクリサーチ

アナリストはまず、WHO世界保健観測所、Eurostat病院退院データ、FDA 510(k)サマリー、国連Comtradeメッシュ輸入コードなどの公開データを活用し、手術件数と貿易フローを把握しました。その後、査読済み学術誌、臨床試験登録、10-K提出書類、業界団体レポートを通じて調査結果を補強し、D&B HooversおよびDow Jones Factivaなどの有料ポータルで相互確認を行い、異常値の検出と地域別内訳の精緻化を実施しました。これらの情報源は参照した文献の一例であり、網羅的なものではありません。

市場規模推計と予測

モデルは、入院および外来コードセットから導出した年間修復件数のトップダウン再構築から始まり、インタビューで検証されたメッシュおよび固定比率でフィルタリングされます。選定されたボトムアップのサプライヤー積み上げと、サンプリングされたASP×数量チェックにより合計値を微調整します。主要ドライバーには、肥満有病率、待機手術の積み残し、高齢化人口動態、価格侵食、規制承認が含まれ、これらの要因が多変量回帰とシナリオ分析を組み合わせた手法に投入され、2025〜2030年の見通しを算出します。

データ検証と更新サイクル

アウトプットは、過去系列および外部ベンチマークと結果を比較する多段階のアナリストレビューを経ます。偏差が所定の閾値を超えた場合は情報源に再確認を行います。レポートは12ヶ月ごとに更新され、リコール、償還の変更、またはガイドライン改定に際しては中間更新を実施します。

当社のヘルニア修復デバイスおよび手術ベースラインが信頼性を持つ理由

各社が異なる製品バスケット、価格体系、更新サイクルを適用しているため、公表値はしばしば乖離します。

主要なギャップは、生物学的メッシュのプレミアムが合成品の平均値に混在しているか否か、外来キットおよびロボット用ディスポーザブルが含まれているか否か、そして通貨およびASPエスカレーターが国別ミックスにどのように反映されているかに起因します。Mordor Intelligenceは、検証済みの2024年手術請求データにベースイヤーを固定し、一部の調査が加算している再処理サービスを除外しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 6.77 B | Mordor Intelligence | - |

| USD 6.93 B | Global Consultancy A | ロボット用ディスポーザブルおよび小児用パッチを含む |

| USD 6.48 B | Regional Consultancy B | 国別ウェイト付けなしにメッシュASPを引き上げている |

| USD 5.64 B | Trade Journal C | 外来センターにおける固定具の売上を除外している |

これらの対比は、スコープと価格フィルターが一致した場合、Mordorの厳格な変数選択と年次更新サイクルが、意思決定者が信頼できるバランスの取れた透明性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

ヘルニア修復デバイスおよび処置市場の現在の規模はどのくらいですか?

市場は2026年に70億6,000万米ドルと評価されており、2031年までに87億1,000万米ドルに達すると予測されています。

どの製品タイプが市場をリードしていますか?

合成ポリプロピレンメッシュが2025年時点で47.92%の収益シェアでトップの座を占めています。

ロボットヘルニア修復はどのくらいの速さで成長していますか?

ロボット支援腹腔鏡修復は2031年にかけてCAGR 6.55%で拡大しており、処置タイプの中で最も速いペースです。

外来手術センターがシェアを獲得しているのはなぜですか?

メディケアの支払い増加、当日退院プロトコル、低い施設費用がASCのボリュームを促進しており、CAGR 7.72%を支えています。

最も急速に成長している地域はどこですか?

アジア太平洋は中国、インド、日本のインフラ投資と外科的キャパシティの向上に支えられ、CAGR 5.59%で前進しています。

BDの訴訟和解は市場にどのような影響を与えましたか?

10億米ドルの和解によりほとんどのメッシュ訴訟が解決され、規制上の不確実性が低減し、BDおよび同業他社が製品革新に再注力できるようになりました。

最終更新日: