ヘルニアメッシュデバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.47 十億米ドル |

| 市場規模 (2031) | 5.5 十億米ドル |

| 成長率 (2026 - 2031) | 4.23% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

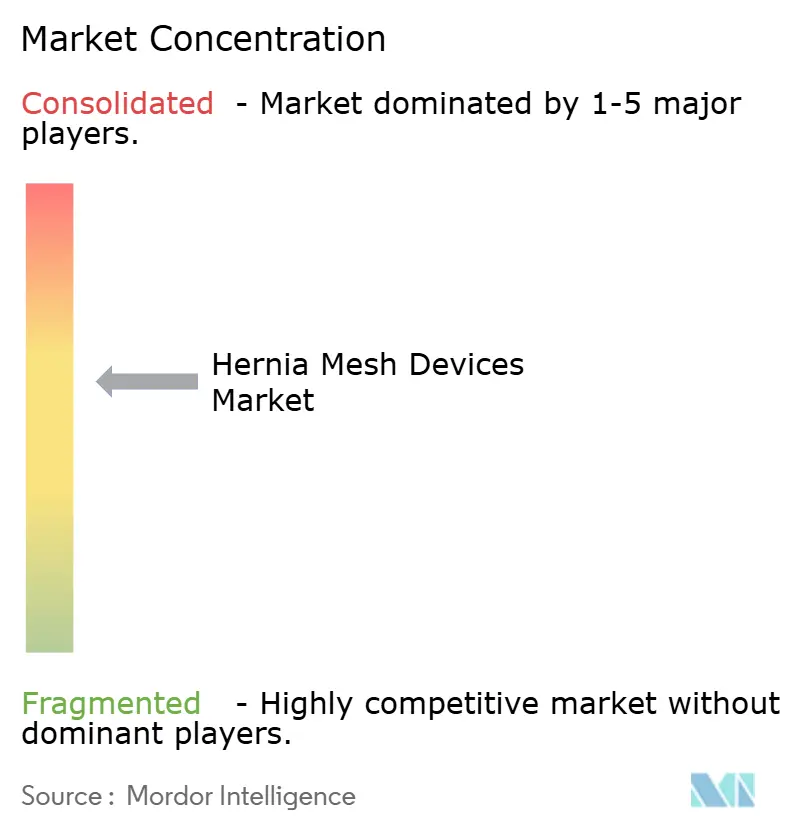

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルニアメッシュデバイス市場分析

ヘルニアメッシュデバイスの市場規模は2026年に47億米ドルに達し、年平均成長率4.23%で2031年までに55億米ドルに拡大する見込みです。この成長は、手術件数の増加と継続的な訴訟リスクのバランスを反映した着実なものです。肥満、人口高齢化、および腹部手術の繰り返しが安定した需要を維持し続けています。同時に、ロボット修復の採用、価値に基づく調達、およびプレミアム生物学的メッシュ製品の導入が製品戦略を形成しています。病院は開腹手術への転換率を抑制するためにロボットフリートを拡大し、外来手術センターは40〜60%のコスト削減を活用して日常的な鼠径部修復を取り込んでいます。メーカーはトロカール送達用の軽量複合メッシュを改良し、腹部症例向けに感染抵抗性バリアを追加し、引張強度と吸収性のバランスを取るハイブリッド設計の開発を加速させています。2024年の10億米ドルを超える法的和解による財務リスクにより、買い手が長期的な安全記録と補償条項を要求する中、価格設定は抑制されています。

主要レポートのポイント

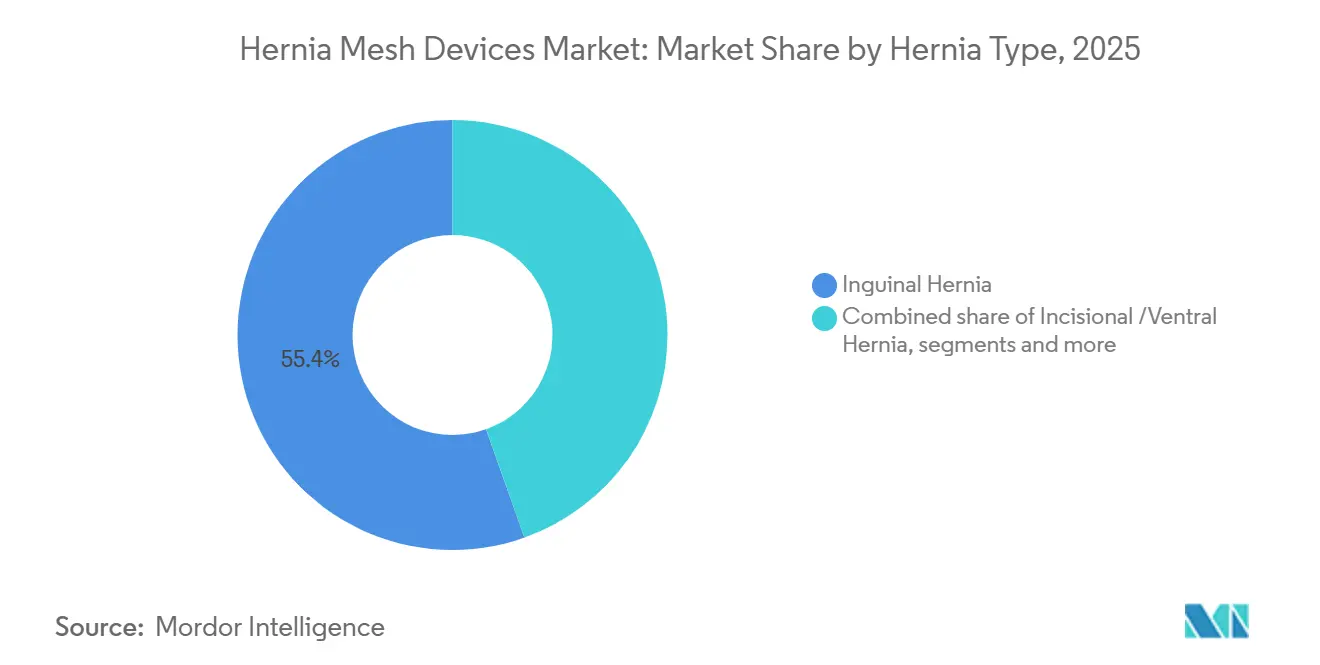

- ヘルニアタイプ別では、鼠径部修復が2025年のヘルニアメッシュデバイス市場シェアの55.43%をリードし、腹部および切開部のメンテナンスは2031年まで年平均成長率6.54%で拡大する見込みです。

- メッシュタイプ別では、合成製品が2025年のヘルニアメッシュデバイス市場規模の85.11%を占め、生物学的代替品は2031年まで年平均成長率6.42%で成長すると予測されています。

- メッシュ素材別では、非吸収性ポリマーが2025年のヘルニアメッシュデバイス市場規模の78.43%のシェアを保持し、完全吸収性ポリ-4-ヒドロキシ酪酸プラットフォームは年平均成長率7.12%で上昇する見込みです。

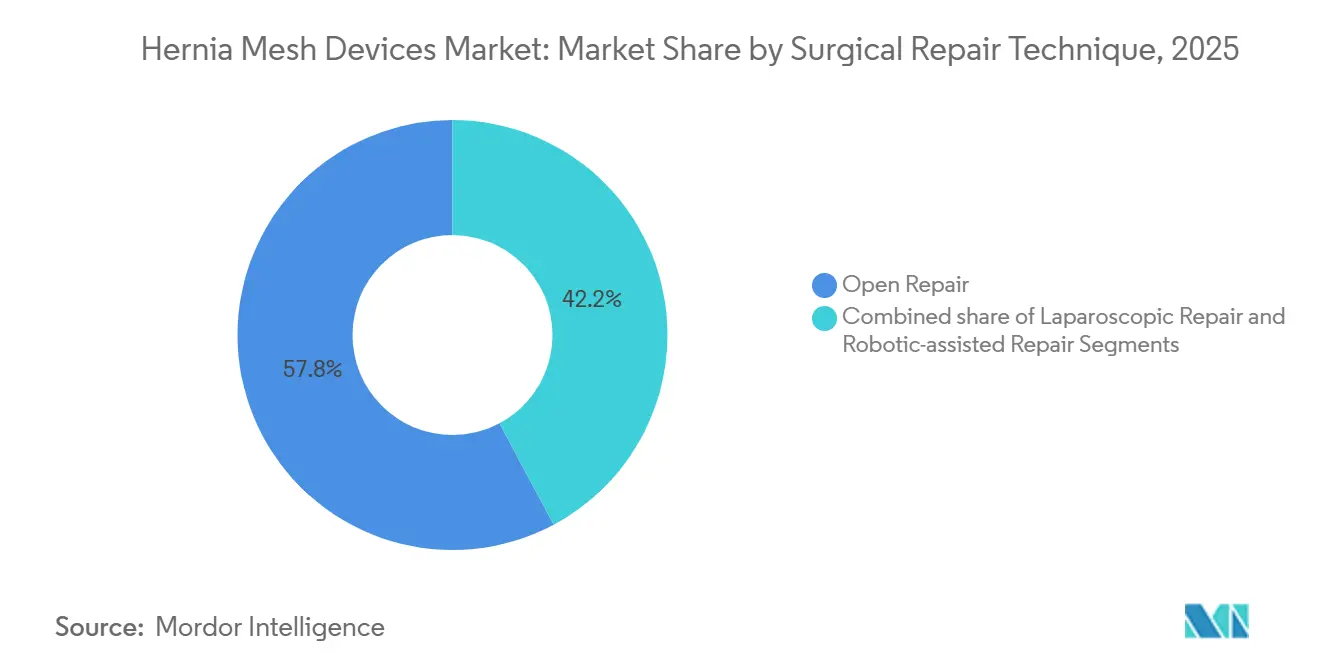

- 外科的技術別では、開腹修復が2025年の手術件数の57.86%を占めましたが、ロボットアプローチは2031年まで年平均成長率6.98%で増加する見込みです。

- エンドユーザー別では、病院が2025年に48.65%の収益シェアを獲得し、外来手術センターはCMSカバレッジの拡大に牽引されて年平均成長率7.53%で最も急速な拡大が見込まれています。

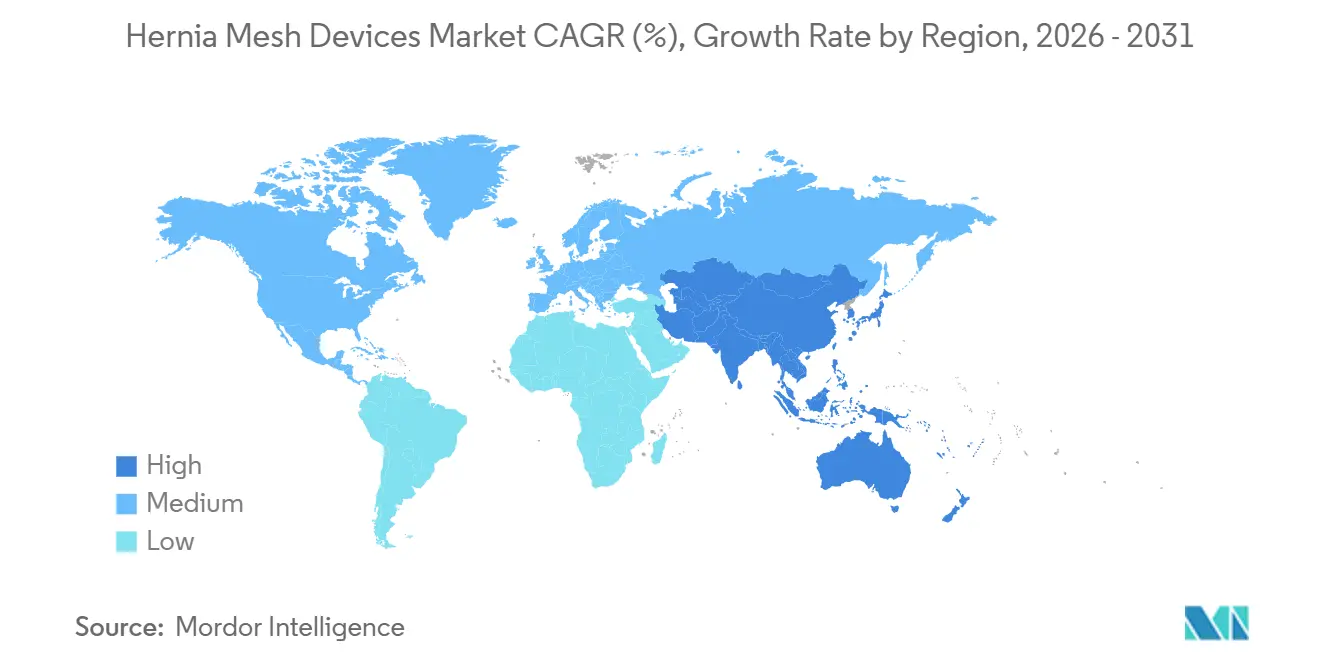

- 地域別では、北米が2025年の世界収益の41.35%を占めてリードし、アジア太平洋地域は2031年まで年平均成長率5.67%で上昇すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のヘルニアメッシュデバイス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率への影響 | 地理的関連性 | ピーク影響 |

|---|---|---|---|

| 肥満および高齢化人口における外科的ヘルニア発生率の上昇 | +1.2% | 北米および欧州に最も集中した世界規模 | 長期(4年以上) |

| 低侵襲およびロボットによるヘルニア修復への移行 | +0.9% | 北米および欧州、アジア太平洋の主要都市へ拡大 | 中期(2〜4年) |

| 軽量複合メッシュおよびバリアメッシュの製品革新 | +0.7% | 北米および欧州が主導する世界規模 | 中期(2〜4年) |

| スマートメッシュプロトタイプへの統合型バイオセンサーの採用 | +0.3% | 北米および欧州の研究拠点 | 長期(4年以上) |

| 合併症の少ないメッシュを優遇する価値に基づく調達契約の普及 | +0.5% | 北米、欧州へ拡大 | 短期(2年以内) |

| 専門センターによるカスタム3Dプリントメッシュのアウトソーシング | +0.2% | 北米および欧州の学術医療センター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

肥満および高齢化人口における外科的ヘルニア発生率の上昇

世界的な肥満の蔓延と60歳以上の高齢者コホートの増加により、特に腹部欠損の手術件数が増加しており、腹部欠損は正常体重の患者と比較して肥満患者では2.42倍多く見られます[1]。メタ分析データは、肥満が鼠径部再発リスクを1.27倍高めることと関連しており、外科医は高BMI症例において重量ポリプロピレンまたは強化複合材を優先するよう促されています。世界保健機関は2050年までに21億人の高齢者が存在すると予測しており、この人口層は結合組織の脆弱性とメッシュ統合を複雑にする併存疾患を呈する可能性が高いです。治癒障害のために設計された吸収性およびハイブリッドメッシュはこのトレンドから恩恵を受けており、特にヘルニアメッシュデバイス市場内で既に年平均成長率6.54%を示している複雑な腹部再建において顕著です。肥満手術後の患者や繰り返し開腹術の症例は、より大きく多領域にわたる欠損をもたらすことが多く、引張サポートを維持しながら感染リスクを低減するプレミアムバリアメッシュの消費を促進しています。

低侵襲およびロボットによるヘルニア修復への移行

ロボットプラットフォームは米国のヘルニアセンターで採用の転換点を超え、2022〜2023年の鼠径部修復の54.9%がロボット支援を利用し、腹腔鏡技術を使用した45.1%と比較して、開腹手術への転換率を1.2%に低下させました。病院は複数の専門分野にわたってダ・ヴィンチシステムを償却し、外科医は通常16〜20件のロボット症例後に習熟度に達しますが、これは標準的な腹腔鏡手術に必要な件数の半分です。メッシュ設計もこれに追随しており、8mmトロカールを通じて展開し、追加固定なしに展開できる低プロファイル製品が登場しています。GoreのSYNECORハイブリッドメッシュはBard Soft Meshの2.5倍の引張強度を提供し、ロボット操作のための柔軟性を維持しています。手術時間は依然として腹腔鏡手術より15〜20分長く、縫合の必要性を排除する自己把持機能の追加をサプライヤーに促しています。2025年のCMS外来手術センターリストの下でロボットヘルニア償還の対象となった外来手術センターは、アクセスを拡大し、ターンアラウンドタイムを短縮する事前滅菌済みメッシュキットの需要を高めています。

軽量複合メッシュおよびバリアメッシュの製品革新

材料科学の突破口により、異物負担と機械的強度の分離が可能になりました。2024年に発表されたGoreのENFORM完全吸収性メッシュは、BDのPhasixより25%高い引張強度を示し、初期コホートでゼロ感染を報告しており、合成メッシュがかつて最大15%の感染率をもたらした汚染フィールドでの優位性を持っています。2024年7月の学術データは、積極的な軽量化の概念に異議を唱えており、軽量合成材は腹部修復において中重量の代替品よりも高い失敗率を示し、統合のトレードオフを示唆しています[2]。複合メッシュは、腸管バリア層を壁側ポリプロピレン足場と組み合わせることで中間的な解決策を提供し、弾性率を損なうことなく癒着を低減します。Phasixは2024年度に二桁成長を維持し、インプラントの段階的吸収を必要とする糖尿病患者や免疫抑制患者を治療する外科医にサービスを提供しました。しかし、高価格帯(生物学的製品は合成品の3〜5倍のコスト)が新興市場やコスト意識の高い外来手術環境での普及を制限し、GoreのSYNECORなどの価値工学的ハイブリッドへの需要を促しています。

スマートメッシュプロトタイプへの統合型バイオセンサーの採用

ひずみおよびpHセンサーを埋め込んだ前臨床プロトタイプは、リアルタイムの合併症検出という未充足ニーズに対応しています。初期のスマートメッシュは腹腔内圧と組織pHを無線送信し、症状が現れる前に漿液腫や感染の存在を臨床医に警告します。技術的な障壁は依然として存在します。センサーコーティングは90日間の酵素分解に耐える必要があり、電源モジュールは熱傷害を回避する必要があり、Bluetoothクラスの信号はFCC吸収限界を満たしながら脂肪組織を透過する必要があります。スマートメッシュはまだFDA認可を取得しておらず、採用は複雑な腹壁再建を管理する研究センターに限定されています。長期的には、これらのデバイスは段階的修復と術後活動の指針となる可能性がありますが、コストと規制上の曖昧さにより、即時の需要触媒ではなく将来の促進要因にとどまっています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率への影響 | 地理的関連性 | ピーク影響 |

|---|---|---|---|

| 慢性疼痛および癒着リスクに関する製品リコールと訴訟 | -0.8% | 北米で最も深刻な世界規模 | 中期(2〜4年) |

| 生物学的およびバイオ合成メッシュの高い手術あたりコスト | -0.6% | アジア太平洋およびラテンアメリカの普及を制限する世界規模 | 短期(2年以内) |

| 小さな欠損に対する縫合のみの組織修復の利用可能性 | -0.3% | 欧州疾患学会ガイドラインに従う欧州を中心とした世界規模 | 長期(4年以上) |

| 滅菌インフラのギャップによる新興市場での普及の遅れ | -0.5% | アジア太平洋の第二層都市、中東・アフリカ、ラテンアメリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

慢性疼痛および癒着リスクに関する製品リコールと訴訟

BDによる38,000件の訴訟解決を含む2024年の10億米ドルを超える和解は、慢性疼痛および癒着請求に関連する財務的リスクを浮き彫りにしています。EthiconのPhysiomeshは2016年の撤退にもかかわらず3,617件の係争中の訴訟を抱え、Getingeは2023年に関連訴訟を解決するために4億5,000万スウェーデンクローナを支払いました。病院は現在、補償条項と90日間の合併症追跡を要求しており、サプライヤーは価格を抑制し、Goreの13年間のBIO-Aフォローアップ(再発率6.2%を記録)などの長期データを強調することを余儀なくされています。訴訟は急進的なイノベーションを抑制し、広範な監視義務を引き起こす可能性のある新規材料ではなく、先行製品ラインの延長へとR&Dを誘導しています。

生物学的およびバイオ合成メッシュの高い手術あたりコスト

生物学的メッシュのコストは2,000〜4,000米ドルであるのに対し、ポリプロピレンは150〜300米ドルであり、バンドル支払いの下でマイナスマージンをもたらし、汚染または複雑な症例への採用を制限しています。TELA BioのOviTexは上限価格帯にもかかわらず、三次再建に注力することで2024年第3四半期に29%の収益成長を記録しました。年平均成長率7.53%で拡大している外来手術センターは、鼠径部修復に対するメディケアの平均償還額3,500米ドルの下で収益性を維持するために合成品をデフォルトとしています。新興市場はこの制約をより強く感じており、一人当たり医療費が500米ドル未満の場合、併存疾患が吸収性代替品を必要とする場合でも、クリニックは低コストのポリプロピレンに向かいます。主要生物学的製品の半分未満のコストのSYNECORなどのハイブリッドメッシュはギャップを埋めることを目指していますが、十分な資金を持つシステム以外では依然として価格抵抗に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ヘルニアタイプ別:腹部修復が鼠径部の数量成長を上回る

肥満と繰り返し開腹術に牽引された腹部および切開部修復は、2031年まで年平均成長率6.54%で鼠径部成長を上回ると予測されています。鼠径部修復は2025年のヘルニアメッシュデバイス市場シェアの55.43%を維持しましたが、BMIが鼠径部欠損と逆相関を示すことが0.60のオッズ比で証明されているため、年間成長は遅れています。

ヘルニアメッシュデバイス市場では、コンポーネント分離と大型複合メッシュを必要とする10cmを超える腹部症例がますます増加しています。ロボット普及は鼠径部手術を優先しており、2022〜2023年の鼠径部修復の54.9%がロボットを使用しましたが、複雑な腹部再建はOviTexなどの生物学的足場と組み合わせた開腹技術に依存しており、これがTELA Bioの29%の売上増加を支えました。肥満手術後のコホートと大腿ヘルニアを持つ高齢女性は、正中線以外の欠損全体にわたるメッシュ補強に対する多様だが安定した需要を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

メッシュタイプ別:生物学的プラットフォームが汚染フィールドでシェアを獲得

合成メッシュは2025年の収益の85.11%を占めましたが、外科医が明らかな汚染を超えて適応症を拡大するにつれて、生物学的製品は年平均成長率6.42%で加速すると予想されています。清潔汚染腹部修復において、Phasixは2024年度に二桁成長を記録し、感染リスクが高い場合に吸収性P4HB足場が大きな市場シェアを獲得できることを実証しました。

SYNECORなどのハイブリッド設計のヘルニアメッシュデバイス市場規模は、支払者が感染抵抗性を持つ低価格の代替品を求めるにつれて拡大すると予測されています。外来手術センターは価格に敏感なため、生物学的製品の使用量は全体の5%未満にとどまり、病院は複雑な腹壁症例の最大25%に生物学的製品を適用しています。軽量合成材は、腹部修復において中重量構造と比較して高い失敗率を示したレジストリデータにより精査を受けており、バランスの取れた重量対強度比の必要性を強化しています。

メッシュ素材別:吸収性ポリマーがポリプロピレン優位に挑戦

非吸収性ポリプロピレンは依然として収益の78.43%を占めていますが、慢性疼痛と異物感の懸念が注目を集めるにつれて、完全吸収性P4HBメッシュは年平均成長率7.12%で上昇するでしょう。ENFORMの25%の強度優位性と初期使用でのゼロ感染は、汚染フィールドでの魅力を高めています。

部分吸収性ブレンドは炎症を低減することを約束しますが、軽量すぎると統合を損なう可能性があり、2024年のデータは腹部の高い失敗率を明らかにしました。新興地域のヘルニアメッシュデバイス市場は、生物学的製品の物流を制限する物流上のギャップにより依然としてポリプロピレン中心ですが、長期的にはコールドチェーンインフラが改善するにつれて病院が吸収性製品を採用する可能性があります。

外科的修復技術別:ロボットプラットフォームが手術ワークフローを再形成

開腹修復は2025年の症例の57.86%を維持しましたが、ロボット手術はヘルニアメッシュデバイス市場で最も速い成長率である年平均成長率6.98%で拡大する見込みです。ロボット鼠径部修復は開腹手術への転換率を1.2%に低下させ、学習曲線を短縮することで病院の設備投資を促進しています。

腹腔鏡手術はコスト意識の高い環境で依然として優位を占め、開腹法はコンポーネント分離を必要とする大型腹部ヘルニアには不可欠です。自己把持面を持つ標準化されたロボットメッシュキットは15〜20分の手術時間のペナルティを低減し、外来手術ワークフローをサポートします。病院は複数のサービスラインにわたるダ・ヴィンチリース費用を回収するために、プロトコル主導の器具ターンオーバーの改善を続けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:外来手術センターが日常的な鼠径部手術量を獲得

病院は2025年に48.65%のシェアを維持しましたが、CMSが外来手術センター対象リストを拡大するにつれて、外来手術センターは2031年まで年平均成長率7.53%を記録するでしょう。外来手術センター内のヘルニアメッシュデバイス市場規模は、バンドル支払いに適合する軽量合成メッシュを優先し、病院は汚染または複雑な再建のための生物学的製品の主要ユーザーであり続けています。

タイ、シンガポール、ブラジル、アラブ首長国連邦の専門医療観光拠点は、国際患者を引き付けてサービスラインを差別化するためにプレミアムハイブリッドを採用しています。軍事施設は保存期間とコストを優先し、ポリプロピレンをデフォルトとしています。並行した需要曲線が生まれており、病院は複雑な症例のプレミアム採用を牽引し、外来手術センターは大量かつコスト効率の高い合成品の販売を促進しています。

地域分析

北米は2025年の収益の41.35%を占め、年間100万件を超える手術件数、ロボット普及のリード、および合併症の少ないメッシュを評価する調達モデルに牽引されています。BDの10億米ドルの和解後、この地域の保険会社と病院は長期的なパフォーマンスデータを要求しており、サプライヤーは10年以上の実績を持つメッシュへの移行を促されています。鼠径部修復におけるロボット使用率は2022〜2023年に54%を超え、CMS償還の下での外来手術センターへの移行が加速し、日常的な手術量がより低コストの施設へとシフトしています。

アジア太平洋地域は、中国の保険改革が外科的カバレッジを拡大し、インドのデバイス自由化が輸入フローを増加させるにつれて、最も速い成長率である年平均成長率5.67%を記録すると予想されています。しかし、滅菌のギャップとコールドチェーンの制限により、第一層都市以外では生物学的製品の普及が低く抑えられており、ポリプロピレンが低所得セグメントを支配しています。シンガポールとタイはSYNECORなどのプレミアムメッシュを活用して医療観光客を引き付け、TELA Bioの国際展開はオーストラリアと東南アジアの富裕層クリニックを対象としています。

欧州の厳格な医療機器規制は新製品の発売を遅らせますが、品質への期待を確固たるものにしています。欧州ヘルニア学会のガイドラインはメッシュ使用を小さな欠損に限定し、全体的な一人当たり消費を抑制しています。訴訟は米国よりもスウェーデンでは深刻ではありませんが、依然として注目に値します。Getingeの4億5,000万スウェーデンクローナの和解は地域リスクの高まりを示しています。中東・アフリカおよび南米は初期段階の成長を提供しており、湾岸諸国は三次ロボット手術に投資し、ブラジルの民間ネットワークはダ・ヴィンチシステムを追加しています。しかし、公共部門は予算制約があり、ポリプロピレンに依存しています。

競合環境

ヘルニアメッシュデバイス市場は中程度の断片化を特徴としています。Ethicon、Medtronic、Becton Dickinson、W.L. Goreを含むグローバルリーダーが強固なポジションを保持し、TELA Bioなどの専門参入者がプレミアムニッチを開拓しています。法的責任により大手プレイヤーは多額の引当金を計上することを余儀なくされており、BDの10億米ドルの支出とGetingeの4億5,000万スウェーデンクローナの和解は市販後合併症のコストを例示しています。Goreは材料科学を通じて差別化を図り、ENFORMとSYNECORを発売して競争力のある価格帯で強度と感染抵抗性を組み合わせています。

ホワイトスペース領域には、カスタム3Dプリントメッシュ、スマートセンサー埋め込み構造、および外来手術センターの経済性に合わせた価値工学的ハイブリッドが含まれます。TELA Bioの2024年第3四半期における29%の収益急増は、臨床的エビデンスと外科医教育が一致した場合の専門家の勢いを示しています。規制経路は既存企業に優位性を与えており、FDAの510(k)レガシー先行製品へのリンクが承認サイクルを短縮する一方、欧州の医療機器規制は小規模企業が資金調達に苦労する可能性のあるデータ負担を課しています。ロボット手術がトロカール展開可能なメッシュへの需要を増幅させ、支払者が90日間のアウトカムに価格を結びつけるにつれて、競争の激しさは増すでしょう。

ヘルニアメッシュデバイス業界のリーダー

Medtronic Plc

W. L. Gore & Associates, Inc.

Ethicon Inc. (Johnson & Johnson)

Becton, Dickinson and Company

B. Braun SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:急速に拡大するインドの外科用デバイス企業であるTI Medicalが、革新的なヘルニア修復メッシュHIPOを発売しました。このイベントにはインドのトップ腹腔鏡および消化器外科医が参加し、外科的進歩における重要性を強調しました。この発売は、精密設計されたソリューションで患者ケアを向上させるというTI Medicalのコミットメントを示しています。

- 2025年6月:TELA Bio, Inc.は、腹腔鏡およびロボット支援鼠径ヘルニア修復向けに設計されたOviTex鼠径部強化組織マトリックスの欧州発売を発表しました。これは2024年の米国発売に続くもので、初年度に100万米ドルを超える売上を達成しました。この製品はヘルニア手術における合成メッシュの自然な代替品を提供します。

- 2025年4月:Becton, Dickinson and CompanyがPhasix ST臍ヘルニアパッチを発売しました。これは臍ヘルニア専用に設計された初の完全吸収性ヘルニアパッチです。この新製品は臍ヘルニア患者の治療選択肢の改善を目指しています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、ヘルニアメッシュデバイス市場を、すべてのヘルニアタイプにわたる腹壁欠損の外科的補強を目的として供給される、新たに製造された合成・生物学的・ハイブリッドメッシュインプラントの価値として定義しています。本スコープは、処置費用や補助的固定ツールではなく、工場出荷時の収益を追跡します。

スコープ除外事項 - 一行注記。ステープル、タック、接着剤、縫合糸、ロボットアーム、その他の固定アクセサリーは除外されます。

セグメンテーション概要

- ヘルニアタイプ別

- 鼠径ヘルニア

- 切開/腹部ヘルニア

- 大腿ヘルニア

- その他のヘルニアタイプ

- メッシュタイプ別

- 合成メッシュ

- 生物学的メッシュ

- バイオ合成/ハイブリッドメッシュ

- メッシュ素材別

- 非吸収性(ポリプロピレン、延伸ポリテトラフルオロエチレン、ポリエステル)

- 部分吸収性(ポリプロピレン+ポリグリコール酸/ポリ乳酸)

- 完全吸収性(ポリ-4-ヒドロキシ酪酸、ポリグリコール酸)

- 外科的修復技術別

- 開腹修復

- 腹腔鏡修復

- ロボット支援修復

- エンドユーザー別

- 病院

- 外来手術センター

- その他のエンドユーザー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋、ラテンアメリカ全域にわたる一般外科医、低侵襲専門医、グループ購買組織のサプライチェーンマネージャー、および材料科学者にインタビューを実施しています。これらの情報提供者の意見は、メッシュ使用率、生物学的製品の採用障壁、典型的なASP割引体系、および地域別のコーディング・償還の細部を検証し、データのギャップを埋めてモデルの前提条件を精緻化することを可能にします。

デスクリサーチ

Mordorのアナリストは、WHO世界保健観測所、OECD保健統計、米国CDC国家入院患者サンプル、欧州ヘルニア学会レジストリなどのオープンデータセットから着手し、国別の処置発生率と手技構成をマッピングします。業界団体レポート(Medical Device Manufacturers Association)、Surgical Endoscopyの査読済み学術誌、税関輸入記録、D&B HooversおよびFDA 510(k)データベースから取得したファイリングにより、メッシュ数量、材料別内訳、平均販売価格(ASP)がさらに明確化されます。これらの公開情報源は、Dow Jones FactivaおよびQuestelの特許分析の有料フィードとともに、基準需要と技術トレンドの基盤を形成します。このリストは例示的なものであり、網羅的ではありません。

市場規模算定と予測

トップダウンの処置プールモデルは、調査済みの普及率を用いて国レベルのヘルニア修復件数をメッシュ単位需要に変換し、病院チャネルチェックからのサンプリングされたメーカーASP×数量積み上げに対してストレステストを実施します。主要ドライバーには、待機手術バックログの解消、外来センターへのシフト、FDAによる生物学的製品承認、ポリプロピレン価格の動向、ロボット支援修復のシェア拡大が含まれます。予測は、メッシュ普及率を高齢化人口増加、肥満有病率、可処分所得の推移に結びつける多変量ARIMAに依拠しており、シナリオ調整はインタビューした外科医によって検証されます。残余のボトムアップギャップは、選択的なサプライヤー積み上げによって補完されます。

データ検証と更新サイクル

アウトプットは多段階の分散チェックとピアレビューを経ます。重大な乖離が生じた場合は情報源への再確認を行います。レポートは年次で更新され、リコール、訴訟、または償還に関する重大な変化が生じた場合は、クライアントへの納品前に中間更新が実施されます。

Mordorのヘルニアメッシュデバイスベースラインがなぜ信頼に値するか

公表されている推計値がしばしば乖離するのは、各社がデバイス構成、価格帯、更新頻度を異なる形で設定しているためです。

主要なギャップ要因としては、固定キットがバンドルされているかどうか、生物学的メッシュの重み付け方法、ASP推移の算出方法、為替レートリセットの頻度などが挙げられます。Mordorの厳格なスコープ、年次更新、デュアルアプローチモデリングにより、これらの変数が軽減され、意思決定者にとってバランスの取れたベースラインが提供されます。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 4.29 B(2025年) | Mordor Intelligence | - |

| USD 5.58 B(2024年) | Global Consultancy A | 固定デバイスおよびベントラルパッチシステムをバンドルしており、合計値が過大計上されている |

| USD 4.96 B(2024年) | Industry Tracker B | チャネル割引調整を行わずに小売ASPを適用している |

| USD 2.29 B(2024年) | Trade Journal C | 主に北米で販売された生物学的メッシュに焦点を当てている |

これらの対比は、適切な製品ユニバースを選択し、フィールドフィードバックを通じてすべての前提条件を検証することで、Mordor Intelligenceが戦略的計画に活用できる透明性と再現性を備えたベースラインをクライアントに提供することを示しています。

レポートで回答される主要な質問

ヘルニアメッシュデバイス市場の現在の世界的な価値はいくらですか?

ヘルニアメッシュデバイスの市場規模は2026年に47億米ドルに達しました。

今後5年間でヘルニアメッシュデバイスの収益はどのくらいの速さで成長しますか?

市場収益は年平均成長率4.23%で2031年までに55億米ドルに達すると予測されています。

最も急速に拡大しているヘルニアタイプはどれですか?

腹部および切開部修復は、肥満が正中線欠損リスクを高めるにつれて年平均成長率6.54%で進展しています。

外来手術センターがヘルニア修復でシェアを獲得しているのはなぜですか?

CMSの償還が腹腔鏡およびロボット鼠径部修復をカバーするようになり、外来手術センターは病院外来部門より40〜60%低いコストで運営しています。

外科医の関心を引いている素材革新は何ですか?

ENFORMやPhasixなどの完全吸収性ポリ-4-ヒドロキシ酪酸メッシュは、感染抵抗性と耐久性のある強度を組み合わせています。

メッシュメーカーにとって訴訟リスクはどの程度重大ですか?

2024年の10億米ドルを超える和解は、慢性疼痛および癒着請求が依然として主要な財務的制約であることを示しています。

最終更新日: