気密パッケージング市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

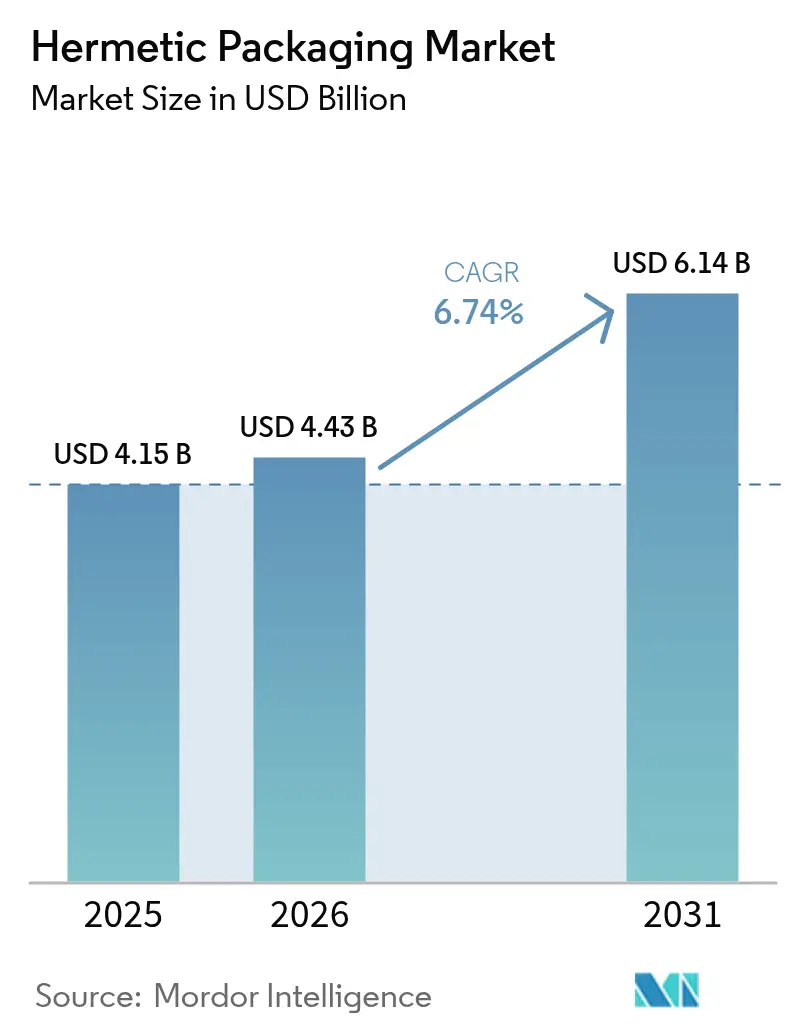

| 市場規模 (2026) | 4.43 十億米ドル |

| 市場規模 (2031) | 6.14 十億米ドル |

| 成長率 (2026 - 2031) | 6.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる気密パッケージング市場分析

気密パッケージング市場規模は2025年に41億5,000万米ドルと評価され、2026年の44億3,000万米ドルから2031年には61億4,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率は6.74%です。航空宇宙アップデートにおけるフォールトトレラント電子機器、5G基地局の展開、および高密度電気自動車センサーに対する需要の高まりにより、従来の防衛調達から高スループットの商業ラインへと数量がシフトしています。デバイス設計者はヘリウムリーク限界を1×10⁻⁹ atm-cc-sの閾値に厳格化しており、自動車安全アクチュエーターにおいてガラス対金属界面よりもセラミック対金属シールが優位となっています。量子コンピューティング用クライオスタットおよびミリ波レーダーモジュール向けに最適化されたプレスセラミックキャリアは、従来金属缶が採用されていた新たなソケットを獲得しています。一方、防衛主要企業および医療機器OEMは、2024年に顕在化した高純度ガラスおよびコバール合金のボトルネックを緩和するため、複数年の供給契約を締結し続けています。

主要レポートのポイント

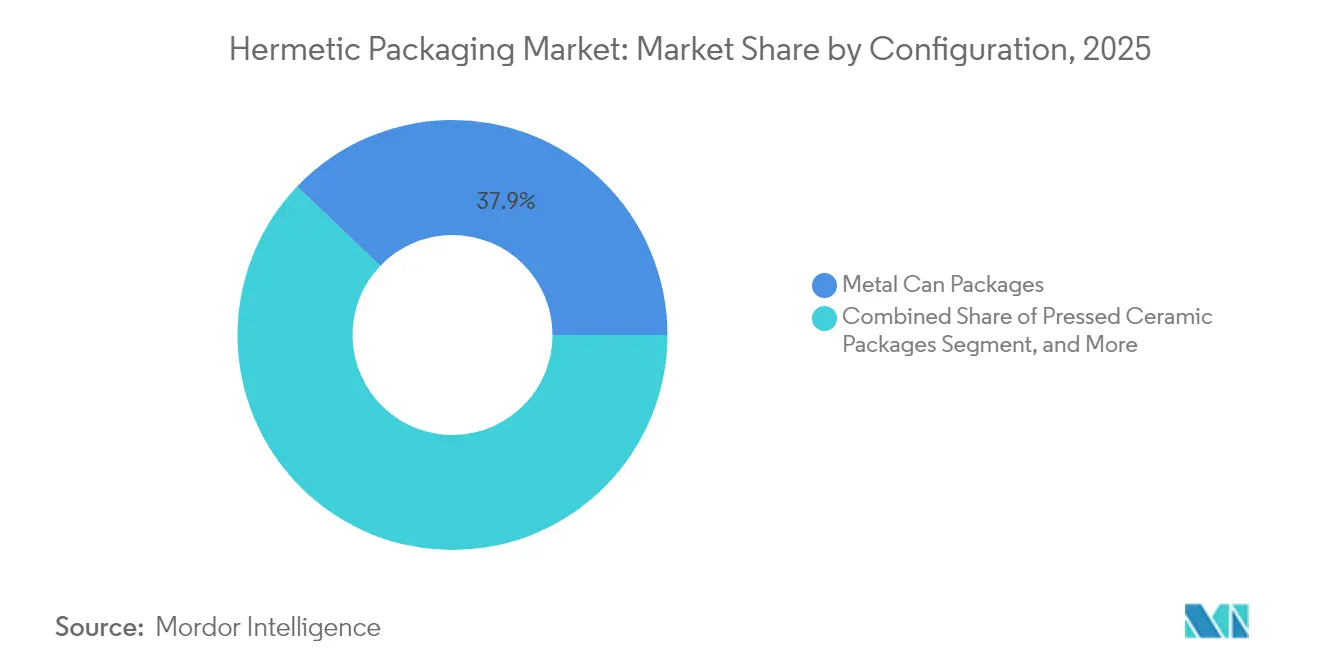

- 構成別では、金属缶が2025年の気密パッケージング市場シェアの37.86%を占め、プレスセラミック形式は2031年にかけて年平均成長率8.12%で拡大する見込みです。

- タイプ別では、セラミック対金属封止が2025年の気密パッケージング市場シェアの28.10%を占め、年平均成長率8.05%で拡大すると予測されています。

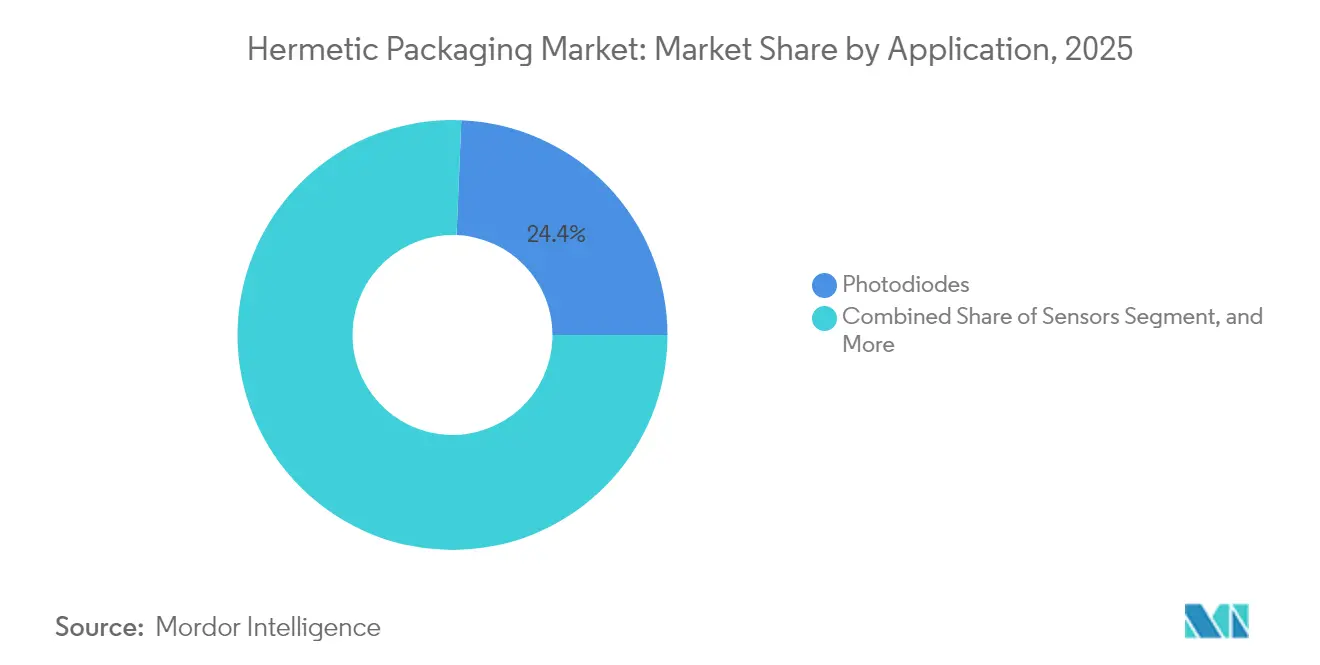

- 用途別では、フォトダイオードが2025年に市場シェア24.35%で気密パッケージング市場をリードし、MEMSスイッチが2026年から2031年にかけて年平均成長率9.18%で最も急成長するニッチ分野となっています。

- エンドユーザー別では、自動車セクターが2025年の気密パッケージング市場シェアの31.95%を占めていますが、航空宇宙・防衛セクターが見通し期間中に最高の年平均成長率9.04%を記録すると予測されています。

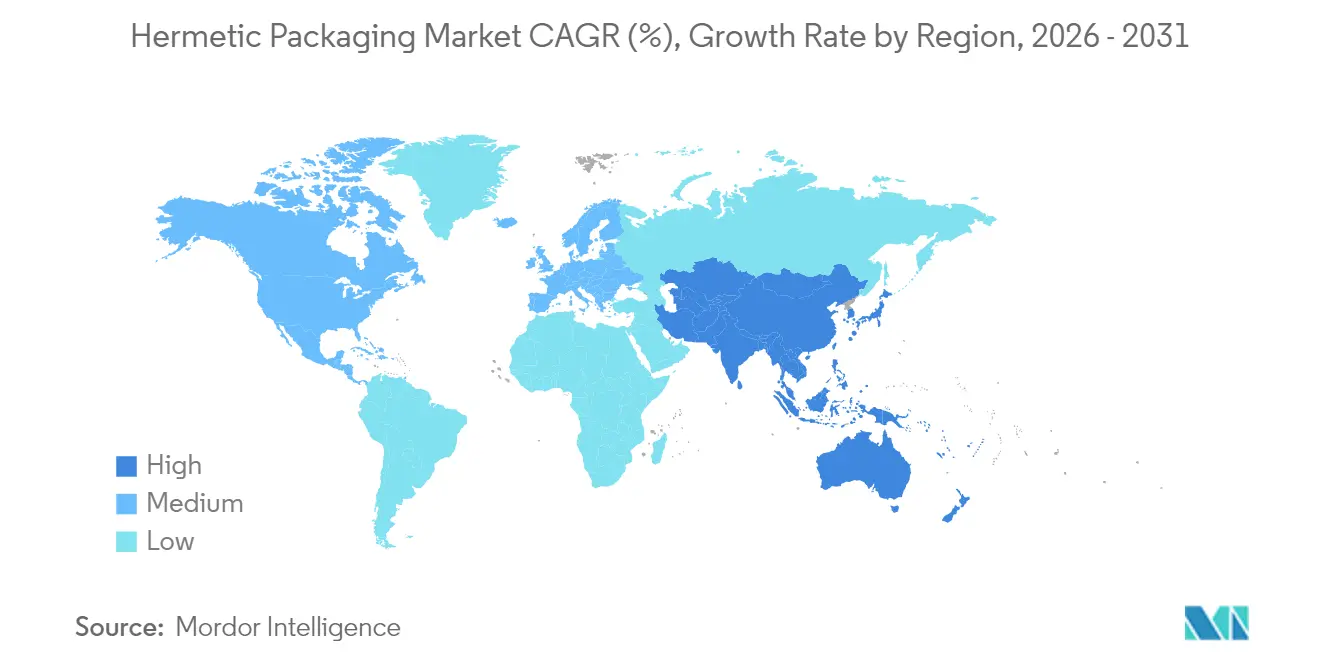

- 地域別では、北米が2025年の収益の39.65%を占めていますが、アジア太平洋地域は5GおよびEVサプライチェーンのローカライゼーション加速により、年平均成長率8.82%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の気密パッケージング市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 航空宇宙・防衛における高信頼性電子機器への需要増加 | +1.2% | 北米、欧州、アジア太平洋防衛回廊 | 中期(2~4年) |

| 安全性重視センサーを搭載した電気自動車の普及拡大 | +1.5% | 中国、欧州、北米に集中したグローバル | 短期(2年以内) |

| 5Gインフラの拡大による気密RFパッケージの需要促進 | +1.1% | アジア太平洋中核、中東・アフリカへの波及 | 短期(2年以内) |

| 長期封止を必要とする医療用インプラントの成長 | +0.9% | 北米、西欧、日本 | 長期(4年以上) |

| 量子コンピューティング用極低温デバイスの小型化 | +0.6% | 北米、欧州の一部研究拠点 | 長期(4年以上) |

| ニュースペース小型衛星コンステレーションに対する強制的な信頼性基準 | +0.8% | 北米主導のグローバル、および新興打ち上げ市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

航空宇宙・防衛における高信頼性電子機器への需要増加

低地球軌道の分散型コンステレーションは、構成部品を100キロラド超の累積電離線量にさらし、プログラムマネージャーはヘリウム精密リーク試験限界を1×10⁻⁸ atm-cc-s以上に規定することを余儀なくされています。[1]米国航空宇宙局、「NASAエレクトロニックパーツ・パッケージングプログラム」、nepp.nasa.gov 封止コバールリッドパッケージは、飛行中に接合部が常時200°Cを超える窒化ガリウムレーダー増幅器も保護します。米国の2025会計年度における宇宙システム資金330億米ドルは、2023年に記録された衛星ロット購入を2倍にし、気密ハウジングの認定サプライヤーファネルを直接拡大しています。欧州の防衛機関はユーロファイターレーダーアップグレードを通じてこれらの要件を満たし、コスト上昇にもかかわらず堅調な需要を維持しています。プラスチック封止は軌道温度サイクル下での急速な水分吸収に悩まされるため、気密パッケージング市場はこの分野でプレミアム価格を維持し続けています。

安全性重視センサーを搭載した電気自動車の普及拡大

バッテリー電気自動車には、AEC-Q100高温動作条件(最大150°C)に耐える気密封止された圧力センサー、慣性センサー、およびバッテリー管理センサーが搭載されています。Teslaは2024年に181万台を出荷し、各車両には平均18個の気密センサーが搭載されており、1社のメーカーだけで3,200万個以上に相当します。[2]Tesla Inc.、「2024年次報告書」、ir.tesla.com エアバッグ点火装置は、車両の15年間の使用寿命にわたって火工品ペレットを劣化させる可能性のある水分経路を排除するため、セラミック対金属フィードスルーを使用しています。政府の衝突試験プロトコルは、-40°Cから+125°Cの温度範囲にわたる完全な展開を要求しており、プラスチック封止との採用格差を浮き彫りにしています。中国および欧州のEVプラットフォームが集中型ゾーンアーキテクチャに移行するにつれ、単一ノードの障害が安全機能を損なう可能性があり、気密パッケージの価値提案をさらに高めています。

5Gインフラの拡大による気密RFパッケージの需要促進

China Mobileは2024年に190万基の5G基地局を稼働させ、各基地局には最大256個のトランシーバー素子が搭載されており、-40°Cから+85°Cの温度範囲にわたって挿入損失を0.5 dB以下に維持するために気密RFリレーに依存しています。[3]China Mobile Limited、「サステナビリティレポート2024」、chinamobileltd.com ミリ波スモールセルは1平方キロメートルあたりの部品数を増加させ、4G時代と比較して気密数量に乗数効果をもたらしています。中東およびアフリカのオペレーターも追随しており、エポキシ成形パッケージが二次封止なしでは満たせないIP67要件に対応しています。複数年の鉄塔リース契約における信頼性条項は99.999%の稼働率を規定しており、気密完全性を交渉の余地のない要件としています。部品OEMは、64T64Rアンテナアレイにおける自己発熱を抑制するため、パッケージ底面にセラミックヒートスプレッダーを統合することで対応しています。

長期封止を必要とする医療用インプラントの成長

ISO 14708-1は植込み型パルス発生器の水分侵入を1×10⁻⁹ atm-cc-sに制限しており、これはコンフォーマルコーティングされたプラスチックでは達成不可能なレベルです。Medtronicは2024年に85万台のリズム管理デバイスを出荷し、各デバイスはガラス対金属フィードスルーにろう付けされたチタンシェルに収められています。FDAの2024年ワイヤレスインプラントに関するガイダンスは、最大4テスラのMRI磁場下での電磁適合性を強調しており、ハウジングがファラデーケージとして機能する場合に達成が容易です。西欧の高齢化人口は年間ペースメーカー植込み率を引き上げると予想され、2030年まで長期的な需要を支えます。慢性疼痛およびうつ病に対する神経刺激療法が拡大するにつれ、開発者は超薄型チタンリッドを指定しながらも、10⁻¹⁰ atm-cc-sオーダーのリーク率を依然として要求しています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 気密材料およびプロセスの高コスト | -1.3% | 価格に敏感な消費者セグメントにおいてグローバルに深刻 | 短期(2年以内) |

| 低コストプラスチック封止代替品の入手可能性 | -0.9% | アジア太平洋製造ハブ、民生用電子機器 | 中期(2~4年) |

| 精密封止製造における熟練労働者不足 | -0.7% | 北米および西欧、高賃金アジア太平洋への波及 | 中期(2~4年) |

| 高純度ガラス粉末のサプライチェーン脆弱性 | -0.5% | 医療用インプラントおよび光学セグメントへの集中的影響がグローバルに | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

気密材料およびプロセスの高コスト

ユニット経済性はパッケージデバイス1個あたり2米ドルから50米ドルの範囲であり、プラスチックQFN同等品の0.10米ドルから2米ドルと比較されます。コバール合金は2024年に平均35米ドル/kgであり、高純度アルミナは150米ドル/kgを超え、中量プログラムの部品表コストを押し上げています。レーザーシーム溶接機は1ラインあたり50万米ドル以上のコストがかかり、サイクルタイムは通常約20秒であり、トランスファーモールドプレスと比較してタクトタイムが4倍になります。米国では漏れ試験技術者の賃金圧力が1時間あたり25米ドルを超え、価格格差をさらに拡大しています。したがって、民生用電子機器ブランドは、機能安全または生涯保証がコスト上の懸念を上回らない限り、プラスチックオーバーモールドを好みます。

低コストプラスチック封止代替品の入手可能性

マレーシア、ベトナム、フィリピンのアウトソーシング組立工場は、85°C・85%相対湿度で168時間の耐デラミネーション性を持つJEDEC MSL-3認定エポキシを活用し、0.15米ドルから0.80米ドルのモールドBGAを提供しています。パリレンおよびシリコーンコーティングは水分吸収を低減し、ウェアラブルおよび産業用IoTにおいてプラスチックが5年間のサービス目標を達成できるようにしています。システムインパッケージアーキテクチャは複数のダイを単一のエポキシドームの下にパッケージし、従来の金属缶が課すフットプリントのペナルティを回避しています。仕様がMIL-STD-883またはISO 14708を要求しない限り、プロジェクトマネージャーはしばしば安価な方法を選択します。この代替効果は、特に中級自動車インフォテインメントおよび民生用健康機器において、気密パッケージング市場を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

構成別:プレスセラミックパッケージが量子およびRF成長を獲得

プレスセラミック形式は、量子プロセッサおよびミリ波フロントエンドが100ミリケルビン以下で電気パラメーターを安定させる低アウトガス基板に移行するにつれ、2026年から2031年にかけて年平均成長率8.12%を記録すると予測されています。プレスセラミックは2025年の気密パッケージング市場規模の21.14%を占め、金属缶との歴史的な格差を縮小しています。

IBMの1,121量子ビットCondorプロセッサは、単一のプレスセラミックキャリアが1×10⁻¹⁰ atm-cc-sのリーク限界を満たしながら高密度超伝導ルーティングをホストできることを実証しています。衛星OEMは、TOスタイル缶と比較して質量を35%削減するコンパクトなチップオンボードアセンブリに同じ技術を採用しています。77 GHzで動作する自動車レーダーモジュールはセラミックヒートスプレッダーを統合して熱を放散し、ドイツおよび日本のティア1サプライヤーの需要を高めています。多層セラミックパッケージは依然としてKaバンドペイロードを支配していますが、その多層同時焼成製造はリードタイムを12週間以上に延ばし、設計者を単一焼成プレスオプションへと転換させています。防衛主要企業がサプライチェーンをローカライズするにつれ、米国および韓国のファブは新しい焼結炉を設置し、プレスセラミックのスループットを年間2,500万個に引き上げています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

タイプ別:セラミック対金属封止が過酷環境でのフットホールドを強化

セラミック対金属シールは2025年の収益の28.10%を占め、OEMが-40°Cから+150°Cのサイクル下での熱膨張係数の一致を達成しようとするにつれ、ガラス対金属代替品を上回る年平均成長率8.05%で成長すると予測されています。セラミック対金属デバイスは2025年のエアバッグ点火装置向け気密パッケージング市場規模の17.55%を占め、欧州の安全規制当局が展開信頼性の閾値を引き上げるにつれてそのシェアは上昇する見込みです。

現代のコバールシースフィードスルーは40,000 gの機械的衝撃に耐え、これは自動車の低温浸漬中にマイクロクラックが生じる可能性があるガラス界面では達成が困難な仕様です。医療機器メーカーは依然としてチタンハウジングにホウケイ酸ガラスを指定していますが、MRI適合インプラントにおけるX線減衰を低減するために薄膜アルミナインサートの試験を増やしています。リードガラスおよびトランスポンダーガラスセグメントは小規模にとどまり、ユニット経済性が極端な信頼性の必要性を上回る磁気スイッチおよび家畜用RFIDタグに対応しています。アナログダイ上のパッシベーションガラスオーバーコートは移動イオンドリフトを抑制しますが、石油化学プラントコントローラーではセラミックリッドを補完するにとどまります。したがって、競争分野はヘリウム爆撃下で180 ppmのリーク性能を達成できる高歩留まりセラミック対金属ろう付けラインに集中しています。

用途別:MEMSスイッチが5Gビームフォーミング需要で加速

MEMS RFスイッチは、5Gマッシブ多入力多出力アンテナが0.2 dB未満の挿入損失を実現する静電駆動リレーを採用するにつれ、用途クラスター中で最速の年平均成長率9.18%を達成する軌道にあります。MEMSデバイスは2025年の気密パッケージング市場シェアの11.88%を占め、中国および米国の基地局メーカーでの設計採用は2030年までに2桁のシェアを示唆しています。

フォトダイオードは依然として2025年収益の24.35%を占めており、これはハイパースケールが800 GbEの光リンクへと移行する中で、インジウムガリウムヒ素検出器が85°Cのデータセンター通路で安定を維持する必要があるためです。VCSELおよびDFBレーザーダイオードは、ファセット酸化を防ぐために気密リッドを必要とし、25,000時間のサービス寿命にわたって250 mWの出力を維持します。石油掘削ヘッドの高G衝撃センサーは、硫化水素を含む環境での校正を維持するために堅牢な封止に依存しています。エアバッグ点火装置は依然として数億個単位で出荷されていますが、成熟市場が軽自動車生産を横ばいにするにつれ、数量成長は鈍化しています。全体的な需要パターンは、単一セグメントの支配よりも多様化の拡大を示唆しており、これは幅広い設計ライブラリを持つサプライヤーに有利な傾向です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ニュースペースが防衛グレード数量へのシフトを促進

自動車セクターは2025年に31.95%の収益シェアを維持し、航空宇宙・防衛セクターは現地サービスなしで15年以上動作できる放射線硬化モジュールを必要とする数千基の低軌道衛星により、最速の年平均成長率9.04%を記録すると予測されています。衛星電子機器向け気密パッケージング市場規模は、Starlinkフリートが5,000機以上の稼働宇宙機を超えたことに支えられ、2025年に8億1,000万米ドルに近づきました。

電気自動車メーカーは依然として重要ですが、レベル3自律走行が安定するにつれて平均センサー数は横ばいになります。医療用インプラントの消費はOECD諸国の人口高齢化とともに着実に増加し、石油化学・エネルギー生産者は175°Cで10,000時間耐える必要があるダウンホール圧力・温度プローブを追加しています。産業自動化セグメントは、CNC機械への冷却液侵入を防ぐために気密封止エンコーダーを採用しています。これらの重複する需要の波は収益源を多様化し、単一ドメインの景気循環的ショックからサプライヤーを守っています。

地域分析

北米は2025年の世界収益の39.65%を維持し、カリフォルニアからフロリダに至る防衛主要企業、心臓デバイスOEM、および従来の航空宇宙回廊に支えられています。米国国防総省は2025会計年度の宇宙システム調達に330億米ドルを充当し、MIL-STD-883およびAS9100の下で認定された気密プロバイダーへの発注を促進しています。Boston Scientific、Abbott、およびMedtronicは地域工場から200万台以上の植込み型デバイスを出荷し、一部の消耗品がオフショアに移転されても国内需要を維持しています。カナダの衛星サプライヤーはLightspeedコンステレーション向けの高密度フィードスルーアセンブリを提供し、メキシコのマキラドーラはデトロイトのプラットフォームに供給するエアバッグ点火装置を製造しています。信頼性設計の文化はユニットマージンを世界平均以上に維持し、北米ファブが有利な稼働率で操業することを確保しています。

アジア太平洋は2026年から2031年にかけて年平均成長率8.82%を達成する見込みであり、中国、日本、韓国が半導体自立を加速させる中で他のすべての地域を上回っています。China Mobileの記録的な190万基の5G鉄塔は年間数千万個の気密RFフィルターの出荷に相当し、BYDの360万台のEVはすべてのパックにバッテリー管理フィードスルーを組み込んでいます。Kyoceraの2024会計年度報告書は、欧州自動車レーダーラインへのセラミック基板輸出に牽引された半導体部品の前年比12%成長を強調しました。Samsung Electro-Mechanicsは亀尾のクリーンルームを改修し、プレミアムスマートフォンイメージセンサーに気密リッドを共同パッケージングしており、インドおよびベトナムは単一国リスクを軽減するバックエンド組立投資を誘致しています。

欧州は2025年の世界収益の約14.68%を生み出し、ドイツのBosch、Continental、およびZFが安全システム向けに1億5,000万個以上の気密自動車センサーを購入しています。Airbusは735機の航空機を納入し、各機には30年間の与圧サイクルに耐える必要がある飛行制御コンピューターが搭載されています。SCHOTT AGは気密パッケージング販売で4億ユーロ(4億5,000万米ドル)を計上し、供給ショックに対する保護のために自社ガラス粉末炉を活用しています。フランスのミサイルおよび衛星プログラムは堅固なベンダー認定パイプラインを維持し、英国のSurrey Satellite Technologyは地球観測ペイロードにセラミックフラットパックを指定しています。中東・アフリカおよび南米は合わせて2025年収益の9.85%未満を占めていますが、石油・ガス自動化のアップグレードおよび南アフリカの鉱業ロボティクスは気密センサーの段階的な採用を示しており、インフラ投資サイクルに連動した将来の上昇余地を示唆しています。

競争環境

気密パッケージング市場は中程度に集約されており、上位5社が世界収益の約45%を支配していますが、単一ベンダーが15%を超えるシェアを持つことはありません。SCHOTT、Kyocera、NGK、AMETEK、およびMaterionは、コバールろう付けセラミックハウジング市場を支配しており、材料の変動を緩衝するために垂直統合されたガラス粉末合成および合金スタンピングラインを活用しています。Complete HermeticsやWillow Technologiesなどの小規模参入企業は、極低温量子ビットキャリアおよびチタン神経インプラントフィードスルーのニッチを開拓し、機動性と迅速なプロトタイピング速度で競争しています。

技術差別化はサブナノリーク性能を中心に展開されており、ティア1プレーヤーはヘリウム爆撃、残留ガス分析、および自動マイクロCT検査を通じて1×10⁻¹⁰ atm-cc-sまでの定常スクリーニングを宣伝しています。統合冷却マイクロチャンネルを持つ積層造形チタンシェルは高出力レーダー増幅器の設計サイクルを短縮し、低温同時焼成セラミックパッケージは77 GHzで0.001未満の誘電損失正接を達成し、自動車レーダーモジュールに適しています。

戦略的動向は能力拡大への傾斜を示しています:SCHOTTのミッタータイヒラインへの5,600万米ドルのアップグレードは医療用インプラントフィードスルーの生産量を30%増加させ、AMETEKはコネチカットのコネクターラインに2,500万米ドルを投入し、TeledyneによるMicrossの1億8,000万米ドルの買収は放射線硬化フラットパックの専門知識をもたらしました。サプライヤーはISO 13485、AS9100、およびIATF 16949の認証を維持し、新規参入者が参入困難な複数年契約を確保しています。プラスチック封止からのコスト圧力が高まる中、リーク試験自動化およびセラミック粉末純度への継続的な投資が競争上の優位性を守っています。

気密パッケージング産業リーダー

SCHOTT AG

AMETEK Inc.

Teledyne Technologies Incorporated

Materion Corporation

Micross Components Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:AMETEKはSpaceX Starlink Gen2衛星向けに気密コネクターおよびフィードスルーを供給する7,500万米ドル相当の5年間契約を締結し、高ピン数アセンブリの優先割り当てを確保しました。

- 2025年8月:SCHOTT AGはHectoSeal超低リークガラスセラミックシリーズを発表し、1×10⁻¹⁰ atm-cc-sの定格で、新興量子コンピューティングモジュールに対応するためミッタータイヒ施設でパイロット生産が進行中です。

- 2025年4月:Kyoceraは航空宇宙および量子コンピューティング用途向けの積層造形セラミック対金属気密パッケージに焦点を当てた研究開発センターをアリゾナ州フェニックスに開設するために3,000万米ドルを投資しました。

- 2025年2月:NGK Insulatorsは名古屋工場に新しいセラミックフィードスルー生産ラインを完成させ、1,800万米ドルの設備アップグレードに続いて電気自動車センサーパッケージの年間生産能力を20%拡大しました。

世界の気密パッケージング市場レポートの範囲

気密パッケージングとは、電子部品を水分、埃、その他の汚染物質などの環境要因から保護するために封止し、その信頼性と長寿命を確保することを指します。このタイプのパッケージングは、高性能と耐久性が重要な産業で広く使用されています。

気密パッケージング市場レポートは、構成(多層セラミックパッケージ、プレスセラミックパッケージ、金属缶パッケージ)、タイプ(パッシベーションガラス、リードガラス、トランスポンダーガラス、ガラス対金属封止、セラミック対金属封止)、用途(センサー、フォトダイオード、レーザー、MEMSスイッチ、エアバッグ点火装置)、エンドユーザー産業(航空宇宙・防衛、自動車、ヘルスケア、石油化学、その他のエンドユーザー産業)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 多層セラミックパッケージ |

| プレスセラミックパッケージ |

| 金属缶パッケージ |

| パッシベーションガラス |

| リードガラス |

| トランスポンダーガラス |

| ガラス対金属封止 |

| セラミック対金属封止 |

| センサー |

| フォトダイオード |

| レーザー |

| MEMSスイッチ |

| エアバッグ点火装置 |

| 航空宇宙・防衛 |

| 自動車 |

| ヘルスケア |

| 石油化学 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ケニア | ||

| ナイジェリア | ||

| その他のアフリカ | ||

| 構成別 | 多層セラミックパッケージ | ||

| プレスセラミックパッケージ | |||

| 金属缶パッケージ | |||

| タイプ別 | パッシベーションガラス | ||

| リードガラス | |||

| トランスポンダーガラス | |||

| ガラス対金属封止 | |||

| セラミック対金属封止 | |||

| 用途別 | センサー | ||

| フォトダイオード | |||

| レーザー | |||

| MEMSスイッチ | |||

| エアバッグ点火装置 | |||

| エンドユーザー産業別 | 航空宇宙・防衛 | ||

| 自動車 | |||

| ヘルスケア | |||

| 石油化学 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ケニア | |||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年までの気密パッケージング市場の年平均成長率の予測は?

気密パッケージング市場は2026年から2031年にかけて年平均成長率6.74%を記録すると予測されています。

最も急速に拡大している構成タイプはどれですか?

プレスセラミックパッケージは量子コンピューティングおよびミリ波レーダー需要により年平均成長率8.12%で拡大しています。

セラミック対金属シールがガラス対金属シールよりもシェアを獲得している理由は何ですか?

-40°Cから+150°Cのサイクル下での熱膨張の一致が改善され、自動車および防衛用途でのリークリスクが低減されます。

2031年まで最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋は中国、日本、韓国が先進パッケージング能力をローカライズするにつれ、年平均成長率8.82%を記録すると予測されています。

プラスチック代替品は気密パッケージングの採用にどのような影響を与えますか?

低コストのプラスチックBGAおよびコンフォーマルコーティングは価格を下回り、究極の信頼性が義務付けられていない民生用電子機器での採用を制限しています。

最終更新日: