臨床化学分析装置市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 14.93 十億米ドル |

| 市場規模 (2031) | 18.37 十億米ドル |

| 成長率 (2026 - 2031) | 4.24% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

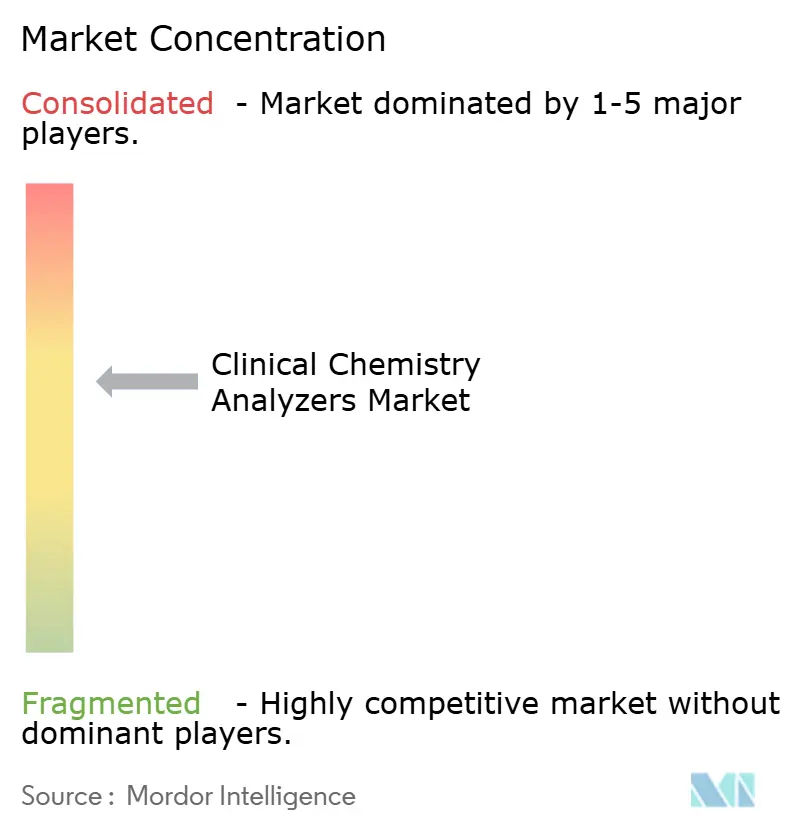

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる臨床化学分析装置市場分析

臨床化学分析装置市場規模は2025年に143億2,000万米ドルと評価され、2026年の149億3,000万米ドルから2031年には183億7,000万米ドルへと、予測期間(2026〜2031年)において年平均成長率4.24%で成長すると推定されます。この着実な拡大は、自動化・人工知能・データ中心のワークフローが価値創造をますます定義しつつある、成熟しながらも回復力のある市場空間を反映しています。高スループット機器への需要の高まりと、統合インフォマティクスへの転換が相まって、調達意思決定を再形成し、単純な検査量の増加への歴史的な依存を和らげています。ベンダーは今や、試薬バンドルだけでなく、稼働率・予知保全・ミドルウェアの相互運用性によって差別化を図っています。病院の統合、ポイント・オブ・ケアの拡大、慢性疾患サーベイランスが日々の検査量を下支えし続ける一方、設備投資サイクルはアッセイメニューの拡大に合わせてフィールドアップグレードが可能なモジュール型分析装置を優先する傾向にあります。新興地域における価格圧力と厳格化するサイバーセキュリティ要件は引き続き逆風となっていますが、中期的な見通しは人口動態の変化と専門バイオマーカーの日常化学プラットフォームへの移行によって支えられており、臨床化学分析装置市場への持続的な需要を確保しています。

主要レポートのポイント

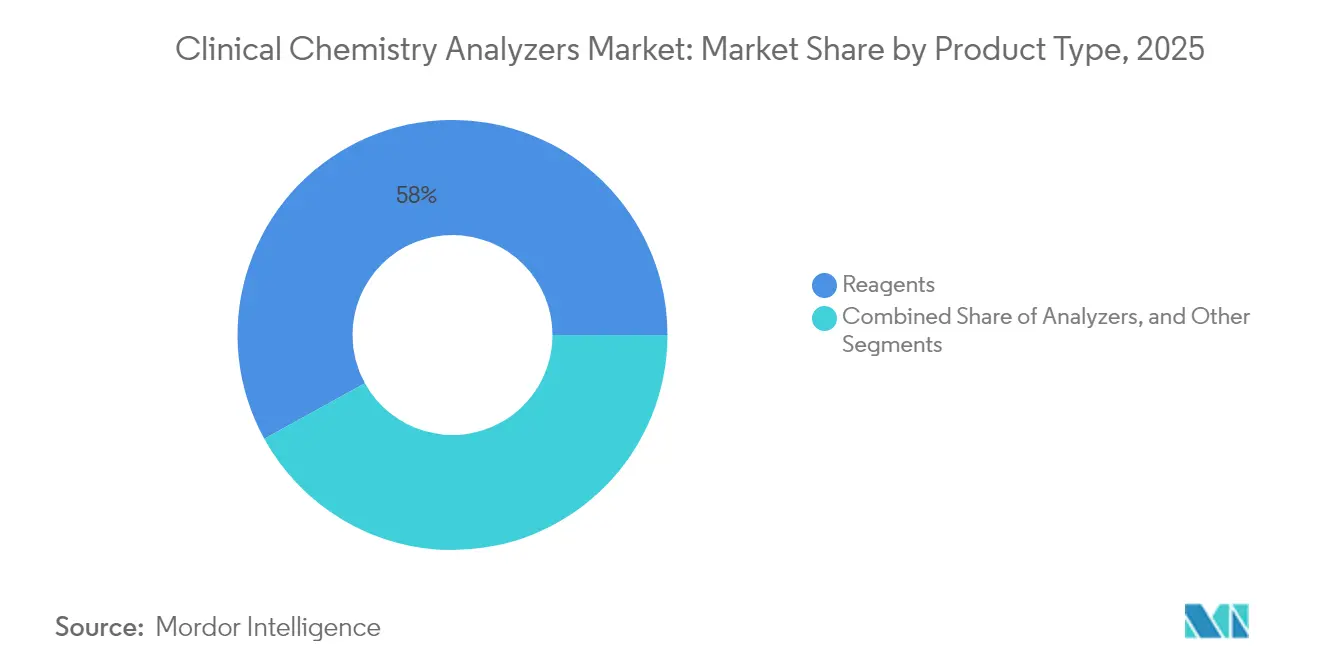

- 製品カテゴリー別では、試薬が2025年の臨床化学分析装置市場規模において58.02%の支配的なシェアを占め、消耗品からの安定した収益源を確保しています。分析装置は、検査室が自動化投資を拡大するにつれ、2031年までに8.12%の年平均成長率を記録し、業界最速の成長を遂げる見込みです。

- 検査タイプ別では、心臓マーカーが高感度トロポニンの採用拡大に後押しされ、年平均成長率8.72%で基本代謝パネルを上回る成長を遂げる見通しです。

- エンドユーザー別では、緊急クリティカルケアニーズに牽引されるポイント・オブ・ケアセンターが、堅調な年平均成長率9.02%でリードすると予測されます。

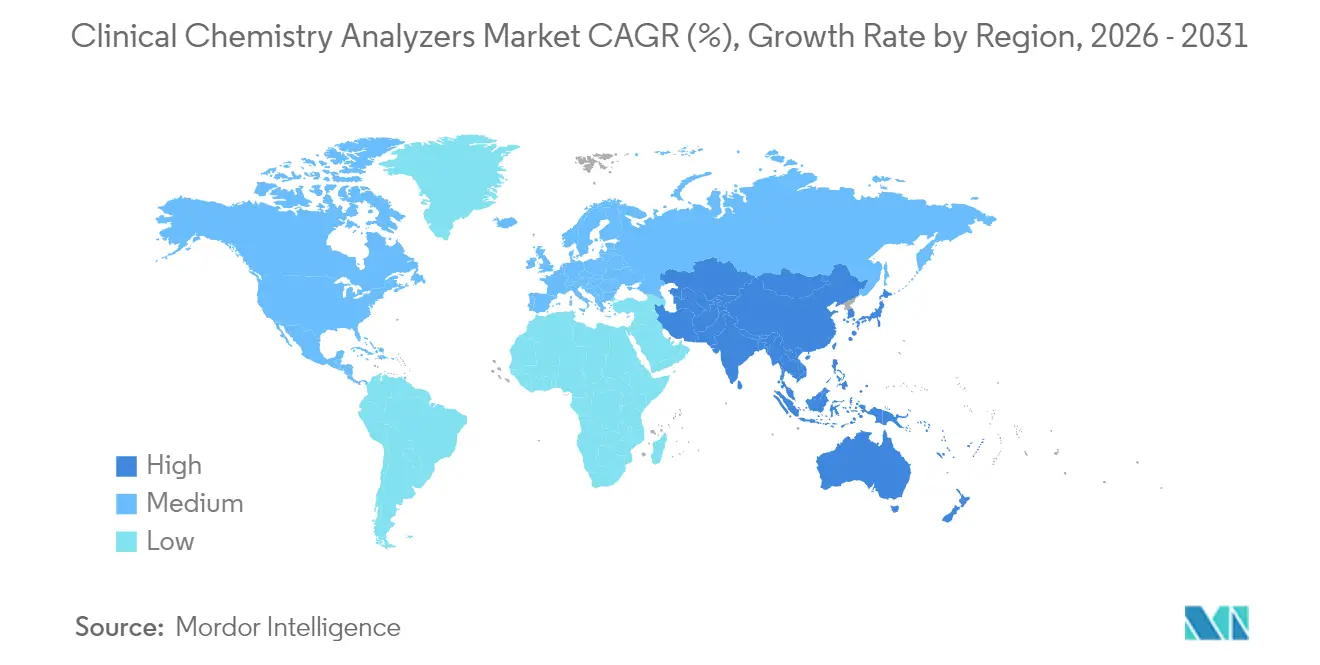

- 地域別では、北米が2025年に33.78%という大きな収益シェアでリードする一方、アジア太平洋地域が年平均成長率7.56%という目覚ましい成長エンジンとして台頭しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の臨床化学分析装置市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化と慢性疾患負担 | +1.5% | 北米・欧州;世界的な影響力が拡大中 | 長期(4年以上) |

| クリティカルケアにおけるポイント・オブ・ケアの採用 | +0.8% | 北米・欧州;アジア太平洋が台頭中 | 中期(2〜4年) |

| AI対応高スループット自動化 | +0.7% | 先進市場での早期採用;世界的な普及 | 中期(2〜4年) |

| 代謝・専門検査メニューの拡大 | +0.6% | 精密医療戦略に沿った世界規模 | 長期(4年以上) |

| エネルギー効率の高いハードウェアへの持続可能性推進 | +0.4% | 欧州がリード、北米が追随 | 長期(4年以上) |

| 分析装置生成データの収益化 | +0.3% | 北米・欧州;アジア太平洋への展開 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高齢化と慢性疾患負担

急速な人口高齢化が慢性疾患の検査ニーズを高め、代謝パネル・心臓マーカー・腎機能検査への日々の需要を押し上げています。糖尿病・心血管疾患・慢性腎臓病に対するスクリーニングおよびモニタリングプロトコルはより厳格化しており、人口増加を上回るペースで検査量が増加しています。自動再検・反射検査オプションを備えた高スループット分析装置は、この流入に対応するために必要なスケーラビリティを提供し、検査室が人員増加に比例することなく将来的な処理能力を確保することを可能にします。ワークフローシミュレーターと予測分析をパッケージ化した機器ベンダーは、設備投資入札において競争上の優位性を享受しています。成熟した医療システムでは、成果連動型の診療報酬がさらに臨床化学分析装置市場を予防ケアプログラムの最前線リソースとして定着させています。長期的には、人口動態の勢いが断続的な支出減速の中でも持続的な検査量を確保します。

クリティカルケア環境におけるポイント・オブ・ケアの採用

救急部門と集中治療室は、数時間ではなく数分以内に結果を返す患者近傍の化学パネルへの依存度を高めています。高感度心臓トロポニン・乳酸・代謝評価が迅速なトリアージを導き、心筋梗塞および敗血症経路における来院から治療開始までの時間を短縮しています。bioMérieuxによるSpinChip Diagnosticsへの1億1,100万ユーロの買収は、10分間の心臓マーカー測定を目指した戦略的投資の典型例です。機器の小型化が中央検査室との分析的格差を縮小するにつれ、分散型ワークフローが検体搬送の遅延と入院期間を削減し、支払者と医療提供者双方にとっての価値を増幅させています。この結果生じる需要の上昇気流は、臨床化学分析装置市場内においてベンチトップシステムと使い捨てマイクロ流体カートリッジを高成長ニッチとして位置づけています。

AI対応高スループット自動化

主力分析装置に組み込まれた機械学習アルゴリズムが、機器のドリフトを予測し、試薬使用量を最適化し、メンテナンスサイクルを自律的にトリガーするようになっています。Rocheのcobas c 703は1時間あたり最大2,000件の検査を処理しながら試薬パックを自動校正し、手動の品質管理チェックをルールベースの統計的モニタリングに置き換えています[1]Roche Diagnostics、「cobas c 703 分析ユニット」、roche.com。リモートパフォーマンスダッシュボードとクラウド提供の専門診断を組み合わせたベンダーは、検査室のダウンタイム削減を支援しており、これは技術者不足が続く中で重要な差別化要因となっています。中期的には、AIによるワークフローの統合管理が、24時間365日無人条件で稼働する「ダークラボ」への道を開き、これが人員配置モデルを再形成し、病院の最高財務責任者に対する臨床化学分析装置市場の訴求力を高めています。

代謝・専門化学検査メニューの拡大

日常化学プラットフォームは、高感度トロポニン・プロBNP・炎症マーカー、およびDPP3やアドレノメジュリンなどの新興ペプチドをますます組み込み、急性期診断のためのワンストップ分析ハブを実現しています。専門アッセイをコア機器に統合することで、検査あたりの収益が向上し、検体分割が削減されるため、ワークフロー効率にとって大きなメリットとなります。拡張されたメニューはまた、縦断的バイオマーカーパネルが治療選択を導く精密医療イニシアチブへの参加を可能にします。アッセイの範囲とスループットのバランスを取ることができるメーカーは、ニッチな専門システムからシェアを獲得し、インストールベースの粘着性を強化することができます。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 熟練検査技術者の不足 | –0.9% | 北米・欧州;他地域でも拡大中 | 短期(2年以内) |

| 高い設備投資・維持費 | –0.5% | 世界規模;低リソース市場でより顕著 | 中期(2〜4年) |

| 希土類依存の試薬供給リスク | –0.4% | アジア太平洋が最も影響を受ける | 中期(2〜4年) |

| サイバーセキュリティ・コンプライアンスコストの増大 | –0.3% | 北米・欧州;世界的に拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

熟練検査技術者の不足

米国の化学部門における欠員率17.3%、検査室全体のポジションにおける46%という数字は、拡大するスキルギャップを浮き彫りにしています。採用の遅れは、ベビーブーム世代の退職、研修プログラムの定員不足、および職業の社会的認知度の低さに起因しています。ミドルウェアの自動化が手作業の負担を軽減する一方、品質管理フラグの監視や複雑な結果の解釈には依然として有資格スタッフが必要です。検査室はクロストレーニング・資格要件の緩和・給与プレミアムで対応していますが、需給のミスマッチは続いています。メーカーにとっては、直感的なユーザーインターフェース・自動検証アルゴリズム・リモート診断が、臨床化学分析装置産業内で人材不足に対抗するための製品上の必須要件となり、価値提案を強化しています。

高い設備投資・維持費

高度な分析装置の定価は30万米ドルを超え、年間サービス契約が購入費用の10〜12%を追加します。ラテンアメリカや東南アジアの一部における予算制約のある病院は、アップグレードを先送りし、レガシー機器のライフサイクルを延長することが多いです。設備投資の先送りは、差別化されたオファリングを支える新しい試薬化学とAIモジュールの採用を遅らせます。ベンダーは試薬レンタル契約・検査あたり支払いモデル・複数年ファイナンスによって初期費用の高さに対抗していますが、初期コストのハードルは引き続き発展途上国における近期の採用を抑制し、臨床化学分析装置市場全体の成長を緩和しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:試薬が収益を維持し、分析装置がイノベーションを牽引

試薬セグメントは2025年の臨床化学分析装置市場規模の58.02%を占め、検査室のキャッシュフローを支える定着した消耗品モデルを反映しています。定期的な検査量が校正器・コントロール・酵素基質への需要を下支えするため、収益は予測可能なままです。しかし、設備投資はより速いスループット・AIによるメンテナンス・統合されたアッセイメニューを約束する完全自動化分析装置プラットフォームへと傾いており、その結果、2031年までの分析装置の年平均成長率は8.12%と予測されています。機器購入にはミドルウェアライセンスとクラウドダッシュボードがトータルソリューション契約にバンドルされることが増えており、コンポーネント価格から成果ベースの調達へのシフトを示しています。

ベンチトップ分析装置は、ポイント・オブ・ケアの拡大と急性期パネルの救急病棟への回帰に後押しされ、床置き型ユニットを出荷成長率で上回っています。ベンダーはカートリッジの人間工学・検体トレーサビリティ・稼働率を最大化する迅速な品質管理解除時間によって差別化を図っています。試薬イノベーションは、延長されたオンボード安定性を持つ液体安定製剤・検査あたりのプラスチック量の削減・在庫分析に供給されるバーコード付きパック追跡に集中しています。高感度心臓トロポニンおよび新興の敗血症マーカー向けの特殊化学品はプレミアムマージンをもたらし、基本代謝試薬の価格侵食を部分的に相殺しています。総合的な効果は、消耗品が基準収益を保証しながらハードウェアのアップグレードが段階的な効率向上を解放するバランスのとれたエコシステムであり、臨床化学分析装置市場への長期的な需要を強固にしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

検査タイプ別:心臓マーカーが加速し、代謝パネルが成長を下支え

基本代謝パネルは2025年収益の22.41%を占め、プライマリケア・入院患者モニタリング・慢性疾患管理にわたる基幹アッセイとしての役割を確固たるものにしています。その検査量の安定性は、検査室を選択的処置の変動から守り、試薬の需要を下支えします。心臓マーカーアッセイ、特に高感度トロポニンI/Tは、胸痛患者の増加とガイドラインで義務付けられた連続検査により、検査カテゴリーの中で最速となる年平均成長率8.72%を記録すると予測されています。スループット最適化分析装置が10分以内に最初の結果を完了できるようになったことで、臨床医はリスクの低い患者をより早く退院させることができ、測定可能な病床日数の節約につながります。

腎機能・肝機能パネルは、それぞれ慢性腎臓病サーベイランスプログラムと肝炎スクリーニングに支えられ、中一桁台の成長を示しています。脂質プロファイルはアポリポタンパク質および新興リポタンパク質粒子アッセイからの代替圧力に直面しています。DPP3やアドレノメジュリンを含む専門化学品は黎明期にありますが、臨床的有用性のエビデンスが成熟すれば二桁台の拡大が期待されます。確認検査への反射を行う自動ルールエンジンの統合は、臨床的有用性を高め、検体あたりのサービスライン貢献度を向上させ、臨床化学分析装置市場のプレミアム軌道を強化します。

エンドユーザー別:ポイント・オブ・ケアセンターが従来の検査室モデルを破壊

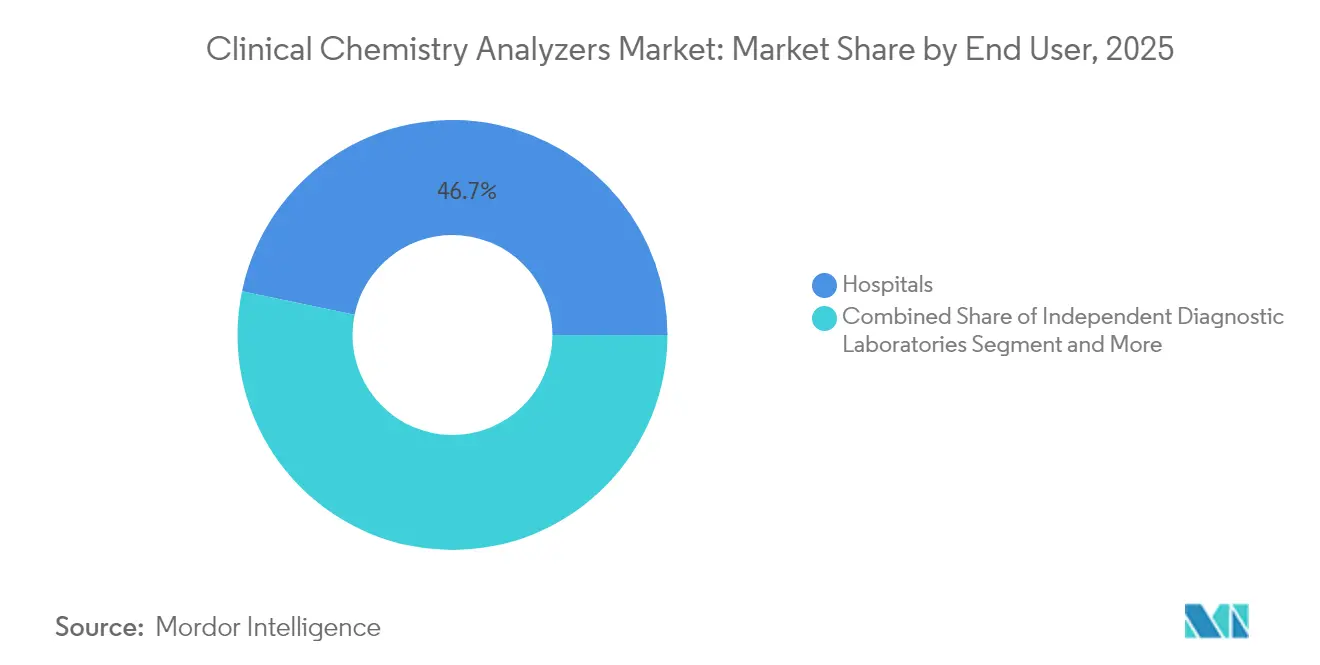

病院は2025年の臨床化学分析装置市場において46.74%のシェアを維持し、高容量機器を24時間稼働させる中央検査室を活用しています。しかし、最速の成長は、救急医療・クリティカルケアの臨床医が即時の結果返却を追求する中、年平均成長率9.02%と予測されるポイント・オブ・ケアセンターから生まれています。カートリッジベースの試薬を備えたプラグアンドプレイのベンチトップ分析装置が、従来は緊急検査室に限定されていた分析領域を取り戻し、ベッドサイドでの管理を可能にし、部門間の検体搬送の遅延を削減しています。

独立診断検査室は、従来のコスト優位性を侵食する診療報酬の圧縮と自動化競争に直面しています。学術研究機関はアッセイ開発のためのプレミアムなオープンチャンネルシステムを必要とする専門ニッチを代表していますが、収益シェアは小さいです。最小限の技術者で運営される完全自動化施設である「ダークラボ」の台頭は、効率革命の到来を告げています。早期採用者は20%の運営コスト削減と優れた品質管理合格率を報告しています。機器レンタル・試薬ロジスティクス・コンプライアンス文書を包括するターンキーサービスバンドルを提供するベンダーは、この進化するエンドユーザー環境において断片化されたオファリングを凌駕する立場にあります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年収益の33.78%を生み出し、堅固な診療報酬・迅速なAI採用・次世代分析装置の密なインストールベースに支えられています。米国食品医薬品局の検査室開発検査最終規則は、コンプライアンスコストを引き上げる一方で、検証済みシステムと文書を大規模に提供できる既存サプライヤーを定着させる高い規制基準を確立し、地域内の全体的な販売勢いを強化しています。欧州は安定した更新需要で続いていますが、体外診断規制主導の再認証作業がメーカーリソースを圧迫しています。

アジア太平洋は年平均成長率7.56%という力強い成長を記録し、将来の世界の臨床化学分析装置市場規模への突出した貢献をもたらすと予測されています。中国は、数量ベース調達スキームがベンダーの価格決定力に課題をもたらす中でも、省レベルの病院統合と慢性疾患スクリーニング義務化に後押しされ、数量成長をリードしています。インドおよび東南アジア諸国は、官民パートナーシップを通じた農村部の診断アウトリーチを加速させ、ベンチトップおよび半自動分析装置の採用を促進しています。ラテンアメリカおよび中東・アフリカは、医療保険の拡大と検査室インフラの近代化に結びついた中一桁台の軌道を示していますが、通貨変動に対して脆弱です。試薬パックサイズ・ファイナンス条件・フィールドサービスの展開を現地の実情に合わせるベンダーが不均衡なシェアを獲得しており、地域固有の実行力が臨床化学分析装置市場における決定的な成功要因であることを強調しています。

競合環境

臨床化学分析装置産業は中程度の統合が特徴であり、Abbott、Roche、Siemens Healthineers、Thermo Fisher Scientificが合計で過半数の収益シェアを保有しています。これらの企業のグローバルサービスネットワーク・垂直統合された試薬ライン・継続的なAI機能の展開が高い参入障壁を形成しています。それにもかかわらず、マイクロ流体カートリッジ・クラウドネイティブミドルウェア・ポイント・オブ・ケア心臓パネルに特化した機動力のある新規参入者が既存セグメントを破壊しています。bioMérieuxによるSpinChip Diagnosticsの1億1,100万ユーロでの買収は、迅速なイムノアッセイの知的財産を確保し、結果返却時間の指標を改善するための標的型合併・買収の典型例です。

戦略的な推進力は、単なる段階的なスループット向上だけでなく、クラウドオーケストレーション・サイバーセキュリティ強化・サステナビリティブランディングをますます中心に据えています。Siemens HealthineersのAtellica®エコシステムは安全なリモートモニタリングとエネルギー最適化されたアイドル状態を宣伝し、AbbottのAlinyプラットフォームは化学とイムノアッセイモジュール間で共通の試薬パックを活用して在庫の合理化を図っています。Thermo Fisher Scientificはバイオファーマクライアントとの関係を品質管理材料のクロスセリングに活用し、臨床診断と研究診断の境界をさらに曖昧にしています。

試薬における価格競争は続いていますが、データ分析サブスクリプションと稼働率保証による差別化は、高複雑度検査室にとって検査あたりのコスト考慮を上回ることができます。アウトソーシングされたマネージドサービス契約は、機器リース・試薬供給・人員配置・コンプライアンス文書を複数年のサービスレベル契約にバンドルし、シェアを固定して切り替えコストを高めています。今後を見据えると、規模主導のコスト優位性とニッチなイノベーションが共存し、臨床化学分析装置市場内でダイナミックかつ規律ある競争均衡を維持しています。

臨床化学分析装置産業リーダー

Abbott Laboratories

Thermo Fisher Scientific Inc.

Danaher Corp. (Beckman Coulter)

Mindray Medical

Siemens Healthineers

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Advanced InstrumentsがNova Biomedicalを22億米ドル(20億ユーロ)で買収を完了し、高スループット臨床・バイオプロセス分析装置のポートフォリオを強化しました。

- 2025年1月:bioMérieuxが、10分間の心臓マーカーアッセイを提供するノルウェーのスタートアップであるSpinChip Diagnosticsの買収を完了し、ポイント・オブ・ケアの成長戦略を強化しました。

世界の臨床化学分析装置市場レポートの調査範囲

本レポートの調査範囲として、臨床化学分析装置は血液・血漿・尿・脳脊髄液などの臨床検体に対してアッセイを実施し、疾患または薬物に関連する分析物の存在を検出します。臨床化学分析装置市場は、製品タイプ(分析装置、試薬、その他)、検査タイプ(肝機能パネル、電解質パネル、甲状腺機能パネル、脂質プロファイル、その他)、エンドユーザー(病院、診断検査室、学術機関、その他)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 分析装置 | 床置き型高スループット |

| モジュール型・統合型システム | |

| ベンチトップ型 | |

| 半自動型 | |

| 試薬 | 校正器・コントロール |

| 消耗品 | |

| その他(品質管理材料、ソフトウェアライセンス) |

| 基本代謝パネル |

| 電解質パネル |

| 肝機能パネル |

| 脂質プロファイル |

| 甲状腺機能パネル |

| 腎機能パネル |

| 心臓マーカー |

| 専門化学品 |

| 病院 |

| 独立診断検査室 |

| 学術・研究機関 |

| ポイント・オブ・ケアセンター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 分析装置 | 床置き型高スループット |

| モジュール型・統合型システム | ||

| ベンチトップ型 | ||

| 半自動型 | ||

| 試薬 | 校正器・コントロール | |

| 消耗品 | ||

| その他(品質管理材料、ソフトウェアライセンス) | ||

| 検査タイプ別 | 基本代謝パネル | |

| 電解質パネル | ||

| 肝機能パネル | ||

| 脂質プロファイル | ||

| 甲状腺機能パネル | ||

| 腎機能パネル | ||

| 心臓マーカー | ||

| 専門化学品 | ||

| エンドユーザー別 | 病院 | |

| 独立診断検査室 | ||

| 学術・研究機関 | ||

| ポイント・オブ・ケアセンター | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

現在の臨床化学分析装置市場規模と成長見通しはどのようなものですか?

臨床化学分析装置市場規模は2026年に149億3,000万米ドルであり、年平均成長率4.24%を反映して2031年までに183億7,000万米ドルに達すると予測されています。

現在市場をリードしている製品カテゴリーはどれですか?

試薬は2025年に58.02%のシェアで最大の収益貢献者であり続け、安定した消耗品需要に牽引されています。

心臓マーカーアッセイが他の検査パネルよりも速く成長しているのはなぜですか?

高感度トロポニンアッセイが心筋梗塞の迅速な診断を可能にし、心臓マーカーの収益を2031年まで年平均成長率8.72%へと押し上げています。

ポイント・オブ・ケア検査は市場構造にどのような影響を与えていますか?

救急・クリティカルケアユニットが即時の意思決定のためにベンチトップ分析装置を採用する中、ポイント・オブ・ケアセンターは年平均成長率9.02%で成長しています。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋は医療インフラ投資と慢性疾患スクリーニングプログラムに後押しされ、年平均成長率7.56%で拡大すると予測されています。

最終更新日: