北米血行動態モニタリング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

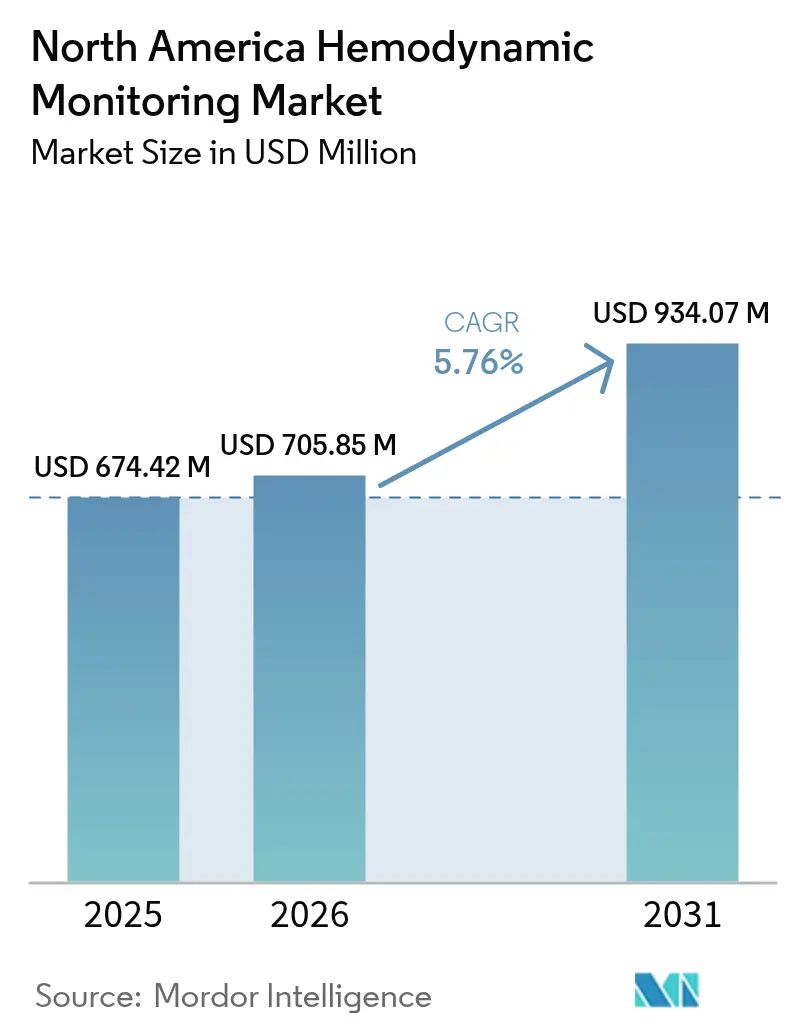

| 基準年の市場規模 (2025) | 674.42 百万米ドル |

| 市場規模 (2026) | 705.85 百万米ドル |

| 市場規模 (2031) | 934.07 百万米ドル |

| 成長率 (2026 - 2031) | 5.76% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米血行動態モニタリング市場分析

北米血行動態モニタリング市場規模は、2025年の6億7,442万米ドルから2026年には7億585万米ドルに増加し、2031年までに9億3,407万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 5.76%で成長する見込みである。

心不全有病率の上昇、敗血症プロトコルの改訂、および植込み型ワイヤレスセンサーをカバーするようになった償還制度が、カテーテルベースシステムから低侵襲・非侵襲プラットフォームへの資本再配分を促している。病院は動脈波形データに機械学習を適用する集中型ダッシュボードへの投資を増やす一方、遠隔ICUネットワークが地域施設への継続的モニタリングを拡大している。スタートアップ企業がウェアラブルパッチとAI駆動アラームフィルタリングを追加することで競争が激化し、侵襲的ハードウェアを中心とするポートフォリオを持つ既存企業に挑戦している。メキシコの病院近代化プログラムとカナダの遠隔ICU拡張が地理的な成長モメンタムをもたらしているが、高い機器コストと人材不足が小規模施設での普及を抑制している。

主要レポートの要点

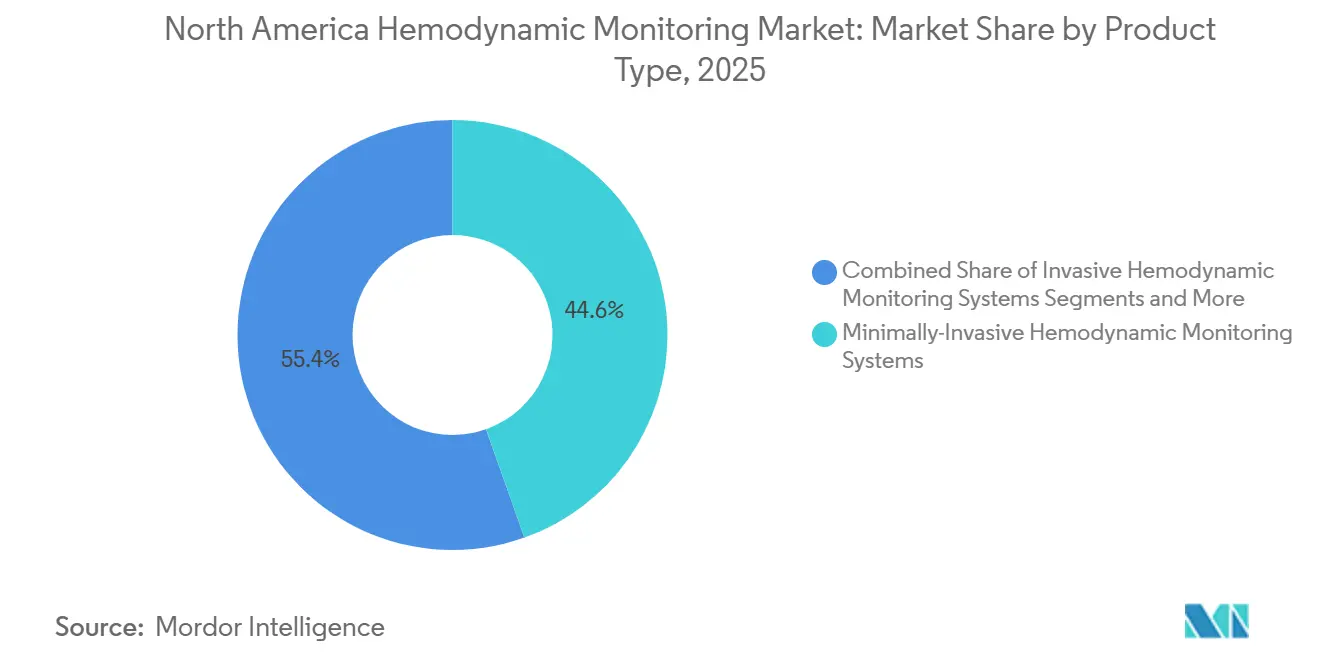

- 低侵襲システムが2025年収益の44.56%をリードし、非侵襲プラットフォームは2031年にかけて8.46%のCAGRで成長しており、製品セグメントで最も速い伸びを示している。

- ソフトウェアおよびデータ管理プラットフォームはコンポーネントレベルで最高の成長を記録し、9.25%のCAGRで拡大している。

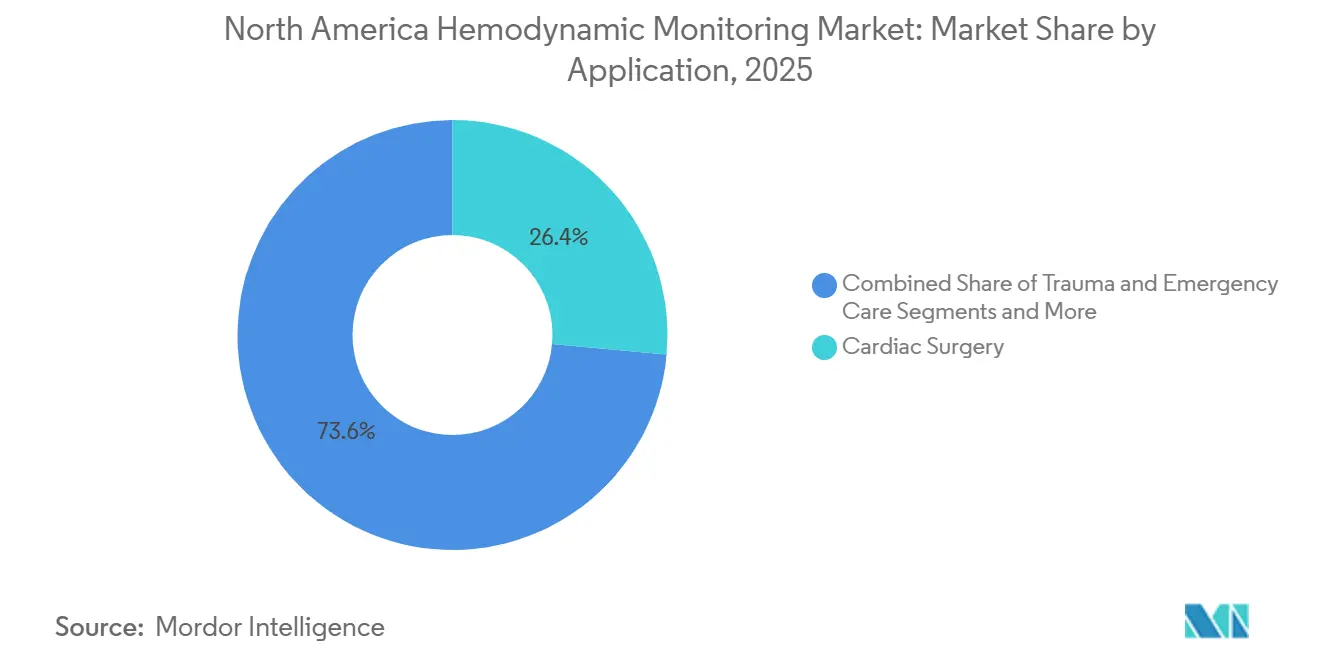

- 敗血症管理は最も急速に成長している用途であり、7.73%のCAGRで上昇している一方、心臓外科は2025年収益の26.44%を占めた。

- 組織酸素化モニタリングは8.23%のCAGRを記録すると予測されており、心拍出量および血圧パラメーターを上回るペースで成長している。

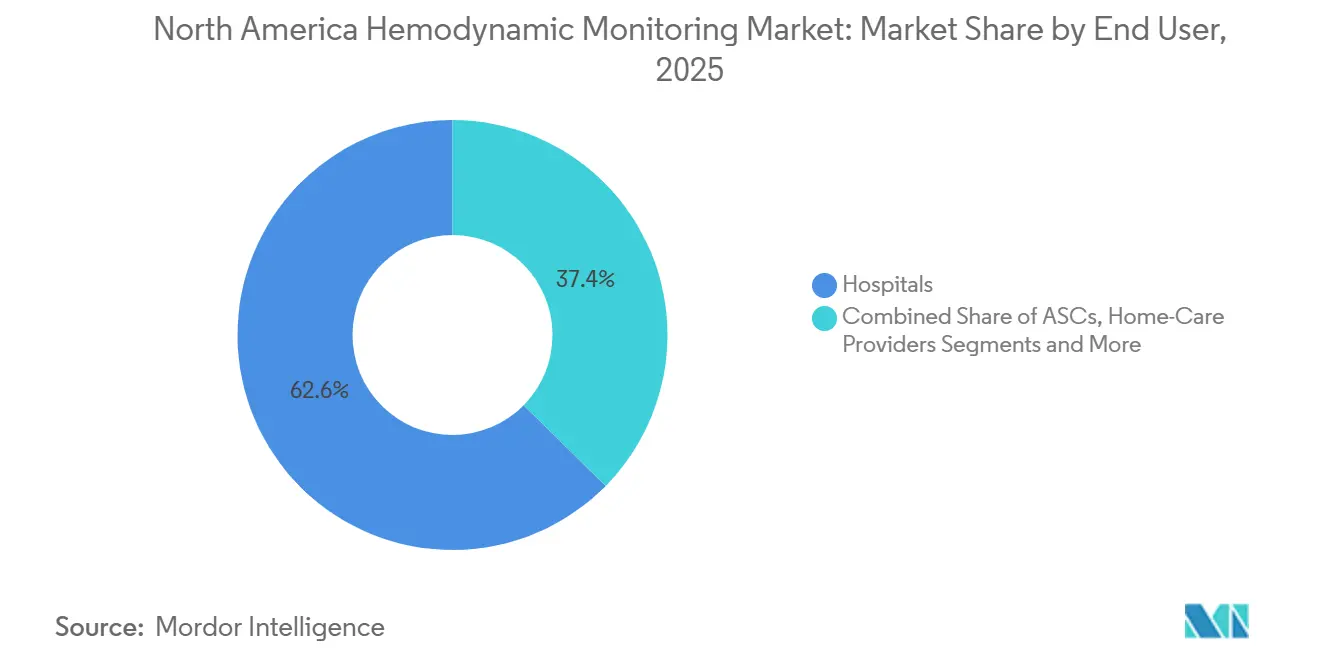

- 在宅ケアプロバイダーは9.13%のCAGRでエンドユーザーの中で最も速い成長軌道を示しているが、病院は2025年収益の62.62%を維持している。

- 米国は2025年売上の76.78%を占め、メキシコは2031年にかけて8.64%のCAGRで地域の成長リーダーとなっている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米血行動態モニタリング市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 心血管疾患および 重症ケース件数の増加 | +1.2% | 米国、カナダ、 メキシコへの波及 | 長期(4年以上) |

| 低侵襲 技術の進歩 | +1.4% | 米国の学術医療センター、地域への普及 | 中期(2~4年) |

| 急速に増加する高齢者人口 | +0.9% | 米国、カナダ | 長期(4年以上) |

| 米国の有利な償還 政策 | +0.8% | 米国 | 短期(2年以内) |

| AI誘導輸液管理分析 | +1.0% | 米国、カナダでの早期利用 | 中期(2~4年) |

| 遠隔ICUプラットフォームの拡大 | +0.7% | 地方の米国およびカナダの 州ネットワーク | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

心血管疾患および重症ケース件数の増加

心疾患は2022年に米国で702,880件の死亡を引き起こし、2024年には670万人の成人が心不全を抱えて生活しており、2030年までにそのコホートは870万人に達すると予測されており、ICU在院期間が延長し、感染リスクなしに数日間インサイチューで使用できるセンサーへの需要が高まっている。[1] 1時間以内の血行動態評価を義務付ける敗血症ガイドラインがさらにICUの負荷を増大させ、パルスコンター型および生体反応型モニターへの需要を加速させている。[2]Mitchell M. Levy、「サバイビング・セプシス・キャンペーン:敗血症および敗血症性ショック管理のための国際ガイドライン2024年」、重症医療学会、sccm.org

低侵襲モニタリング技術の進歩

2025年に承認された第4世代FloTracアルゴリズムは、血管麻痺性ショック時の誤差範囲を縮小する機械学習補正を採用しており、食道ドップラーは大手術における輸液療法誘導のための米国承認を取得した。[3]米国食品医薬品局、「510(k)市販前届出K243781 – FloTracシステム」、米国食品医薬品局、fda.gov センサーとクラウド接続型意思決定支援をバンドルするベンダーは、臨床医がワークフロー統合を優先するにつれてスタンドアロンハードウェアを置き換えつつある。

急速に増加する高齢者人口

65歳以上の成人は2040年までに米国人口の21.6%に達し、85歳以上のグループはすでに不均衡なICUリソースを消費している。高齢の心臓外科患者は低血圧エピソードが長く、継続的モニタリングへの需要を高めており、遠隔肺動脈センサーは現在このコホートにおける慢性心不全管理を対象としている。

米国の有利な償還政策

CMSは2025年に植込み型血行動態センサーに対するエビデンス付き適用範囲を導入し、支払いと引き換えにアウトカムデータを収集するよう病院を奨励している。民間保険会社もこの方針を踏襲し、デバイス生成データのレビューに対して心臓専門医に月額60~90米ドルを償還しており、外来での普及を促進している。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い資本コストおよび消耗品コスト | -0.9% | 米国の地域病院、メキシコの 公共施設 | 短期(2年以内) |

| 処置関連感染症および 合併症リスク | -0.6% | 北米、特に侵襲的 カテーテル使用 | 中期(2~4年) |

| 臨床医のアラーム疲労および データ過負荷 | -0.5% | 米国、カナダのICU | 短期(2年以内) |

| 熟練した重症ケア 看護師の不足 | -0.4% | 地方の米国およびカナダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い資本コストおよび消耗品コスト

完全構成のHemoSphereユニットは35,000~50,000米ドルのコストがかかり、20床のICUでは消耗品を除いて最大60万米ドルの投資が必要となる場合があり、小規模病院はこの支出を正当化するのに苦労している。一方、メキシコのIMSSはすべてのモニタリング機器に対してICUベッド1台あたりわずか12,000米ドルの予算しか確保していない。

処置関連感染症および合併症リスク

中心静脈ライン感染症は1,000ライン日あたり0.8件の割合で発生し、1件あたり45,000米ドルのコストがかかる一方、肺動脈破裂は50%の死亡率を伴うため、臨床医は低侵襲技術への移行を促されている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:非侵襲プラットフォームがシェアを拡大

低侵襲システムは2025年収益の44.56%を占め、肺動脈カテーテル挿入を回避しながら拍動ごとのデータを提供するパルスコンター型および食道ドップラーデバイスが中心となっている。しかし、遠隔ICUモデルが動脈ラインなしで機能するセンサーを優先するにつれ、非侵襲プラットフォームは2031年にかけて8.46%のCAGRで成長している。非侵襲プラットフォームの北米血行動態モニタリング市場規模はこのモメンタムのもとで着実に拡大すると予測されている。開発中のウェアラブルパッチは動脈ラインの測定値と強い相関を示しており、将来の承認が侵襲的ハードウェアのベッドサイドでの置き換えを加速させることが示唆されている。

侵襲的カテーテルが占める北米血行動態モニタリング市場シェアは複雑な心臓症例において持続しているが、2024年のCordella肺動脈センサーのFDA承認が外来血行動態を検証し、ベッドサイドモニターベンダーに在宅ケア機能の向上を迫っている。クラウド接続性、予測分析、および最小限の消耗品要件を統合するベンダーが次の調達の波を取り込む位置にある。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:ソフトウェアプラットフォームが加速

モニターは2025年のコンポーネント収益の34.72%を占めたが、ソフトウェアおよびデータ管理スイートは9.25%のCAGRで最も速いコンポーネント成長軌道を示している。病院は低血圧の15分前に臨床医に警告する予測アルゴリズムをオプションではなく必須と見なしており、購買基準を再定義している。サードパーティの敗血症または人工呼吸器離脱アルゴリズムを受け入れるオープンAPIがプラットフォームを差別化し、エコシステムの定着を促進している。

センサーおよびディスポーザブルは依然として継続的収益を支えているが、病院が総所有コストを精査するにつれて価格圧力が高まっている。北米血行動態モニタリング市場規模においてサービスに帰属する部分は、すべての資本販売に複数年の保守契約が伴うため安定している。ベンダーは現在、ハードウェアのコモディティ化を相殺するために年金収入を確保する分析ソフトウェアサブスクリプションを強調している。

用途別:敗血症管理が急増

心臓外科は2025年収益の26.44%を占め、リアルタイムの前負荷および後負荷最適化を必要とする高度な弁および冠動脈バイパス手術量に支えられている。しかし、更新されたサバイビング・セプシス・キャンペーンの推奨事項が、救急部門において静的圧力目標に代わって動的輸液反応性指標が採用されるにつれ、敗血症管理を最速の7.73%のCAGRへと押し上げた。病院はCMSのSEP-1品質指標を満たすために生体反応型およびパルスコンター型デバイスに投資しており、技術採用を償還維持に直接結びつけている。

一般外科およびトラウマ用途は目標指向療法のために非侵襲システムに引き続き依存しており、インターベンショナル心臓病学は心タンポナーデおよび心不全増悪のモニタリングに血行動態を使用している。品質指標コンプライアンスが購買決定を形成するにつれ、敗血症に関連する北米血行動態モニタリング市場シェアは拡大すると予測されている。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

モニタリングパラメーター別:組織酸素化が台頭

心拍出量指標は2025年のパラメーター収益の39.16%をリードしたが、組織酸素化は8.23%のCAGRで上昇すると予測されている。近赤外線分光法は現在、心臓外科中の脳および体性酸素飽和度を追跡しており、2024年の試験では術後脳卒中を32%、せん妄を28%減少させた。局所灌流インサイトは全身シグナルを補完し、全体的な圧力では見逃す可能性のある微小循環障害の早期警告を臨床医に提供している。

パルスコンター分析から導出される一回拍出量変動などの容量状態指標は輸液管理プロトコルの基盤となっている。継続的血圧モニタリングは依然として普及しているが、複数パラメーターのトレンドを統合するアルゴリズムが解釈可能性を高め、誤アラームを減少させており、これは北米血行動態モニタリング市場の主要な目標である。

エンドユーザー別:在宅ケアが加速

病院は2025年収益の62.62%を維持しているが、メディケアが植込み型センサーデータレビューを償還するにつれ、在宅ケアプロバイダーは2031年にかけて9.13%のCAGRを示すと予測されている。Cordellaでモニタリングされた患者は心不全入院が38%減少し、患者1人あたり年間8,000~12,000米ドルをシステムに節約させ、強固な経済的根拠を構築している。

外来手術センターは高リスク症例に対して選択的に低侵襲デバイスを採用しており、専門心臓病クリニックは外来での用量調整に肺動脈センサーを活用している。在宅環境で実用的な血行動態インサイトを提供するテレヘルスプラットフォームは、ケアサイト間での北米血行動態モニタリング市場規模の配分を再形成することが期待されている。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

米国は2025年収益の76.78%を生み出し、95,000床のICUベッドとモニタリングをDRG支払いにバンドルする償還フレームワークに支えられている。遠隔ICUベッドは2024年に容量の18%をカバーするまで成長し、ICU死亡率を11%、在院期間を0.8日短縮し、サブスクリプション料金を正当化し、追加のセンサー購入を促進している。AI駆動プラットフォームとウェアラブルパッチがベンダー競争を激化させているが、高い製品普及率はグループ購買組織間での価格感度も高めている。

カナダは遠隔ICU拡張を目的とした州の資金援助に支えられ、より小さいながらも安定した割合を占めている。オンタリオ州は2024年にICUアップグレードのために1億2,000万カナダドル(8,800万米ドル)を予算計上し、輸液誘導療法のためのパルスコンター型およびドップラーデバイスを優先している。集中購買が展開を遅らせるが、CADTH評価を通じて価値が証明されると、採用は州ネットワーク全体で急速に拡大する。

メキシコはIMSS病院全体での12億米ドルのアップグレードに後押しされ、8.64%のCAGRで前進しており、新しいICUに高度なモニタリングを追加している。糖尿病有病率が16.9%であることが心血管負荷を増大させているが、高い資本コストが民間の都市病院以外での普及を制限している。規制の合理化によりデバイス承認期間が9~12ヶ月に短縮されたが、値引き交渉が価格圧力を高く維持しており、北米血行動態モニタリング市場内のベンダーのマージン戦略に影響を与えている。

規制環境

米国では、血行動態モニタリング機器は一般に、21 CFR 870.2220に関連する要件および実質的同等性のための510(k)経路を含む、FDAの特別規制の下でクラスII機器として規制されている。2025年から2026年にかけての規制動向は、アルゴリズム主導型および非侵襲的ワークフローの妥当性確認を継続し、更新されたパルス輪郭ソフトウェアのFDA承認(例えば2025年の承認で参照されたFloTracアルゴリズムの更新)、および2026年1月のEdwards Lifesciences HemoSphere Nano Monitor(K253186)のような次世代モニタリング構成に関する承認活動を含んでいた。これにより、既存機器を根拠とした低侵襲モニタリングの病院導入が後押しされた。

接続型かつソフトウェア主導のシステムについては、臨床性能に関する証拠や品質システムに関するコンプライアンス期待が高まった。2026年1月、FDAはカフレス非侵襲血圧測定機器の臨床性能試験および評価に関するドラフトガイダンスを発行し、これは血行動態モニタリングの用途と重なるウェアラブル連続血圧測定および波形由来プラットフォームに直接影響する。FDAはまた、2026年2月2日からQSITを新しい機器査察モデルに移行し、製造業者および契約製造業者に、社内監査対応とCAPAプロセスを更新後の査察アプローチに整合させることを求めた。カナダでは、Health Canadaが提出物をIMDRF形式に整合させる取り組みを継続し、2026年6月17日には医療機器施設許可(MDEL)枠組みを現代化する改正を制定し、州の医療システム全体で導入基盤を支える流通業者、輸入業者、サービス組織に影響を及ぼした。

バリューチェーン分析

北米の血行動態モニタリングのバリューチェーンは、センサーおよびディスポーザブル製造(カテーテル、圧力トランスデューサー、チューブ/フラッシュセット、ウェアラブルセンシング素子)、モニターおよびプラットフォームOEM、そして波形および生理学的信号を敗血症、外科手術、心原性ショックの経路で使用される指標に変換するソフトウェア層をカバーしている。供給側では、ベンダーはアルゴリズム、クラウド接続性、GE CARESCAPEやPhilips IntelliVueなどの既存ベッドサイド・エコシステムとの相互運用性を通じて差別化を進めている。その結果、ミドルウェア、API、サイバーセキュリティ、EHR統合が、従来のハードウェア組み立てや校正と並んで重要な付加価値ステップとなっている。

下流では、流通は大規模な統合デリバリーネットワーク、共同購入機構、およびカナダの州購買機関によって形作られており、臨床導入はICU/ORのプロトコルとガイドラインに支えられたワークフローに依存している。医療システムの標準化は、ウェアラブルおよび無線ソリューションの拡大レバーとなりつつあり、その例として、敗血症対応の輸液管理を目的にSutter Healthの施設内でFloPatchウェアラブル超音波技術の利用が拡大していることが挙げられる。病院が集中型ダッシュボードやテレICUモデルを展開する中で、サービス(設置、トレーニング、生体医工学メンテナンス、分析サブスクリプション)は資本設備の販売に伴うことが増えており、消耗品は侵襲的および低侵襲システムの継続的収益の基盤であり続けている。

競合環境

市場集中度は中程度である。Edwards Lifesciences、GE HealthCare、Philipsはカテーテルおよびモニターフランチャイズを通じて強固な地位を維持しているが、Masimoはヘモグロビンおよび灌流分析で非侵襲領域を拡大している。AbottのCordellaシステムが在宅モニタリングのフロンティアを開拓し、Gauss Surgicalなどのスタートアップ企業がAIによるアラームノイズ低減に取り組んでいる。ソフトウェアの優位性が新たな競争の場となっており、Edwardsは2024年に14件の機械学習特許を申請し、Masimoは輸液反応性アルゴリズムをカバーする9件を提出した。オープンAPIを提供するベンダーは、サードパーティの敗血症予測器や人工呼吸器離脱ツールの統合を可能にすることで病院の支持を獲得しており、これは純粋なハードウェアメーカーが持たない差別化要因である。

ホワイトスペースの機会は在宅心不全ケア、AI誘導意思決定支援、および遠隔ICU対応非侵襲システムに集中している。ソフトウェア・アズ・ア・メディカル・デバイス(SaMD)に関するFDAガイダンスが承認要件を厳格化した一方で、アルゴリズムプラットフォームの臨床的価値を検証し、データリッチな既存企業に保護的な堀を与えながら新規参入者のコストを引き上げている。全体として、サプライヤーは進化する北米血行動態モニタリング市場でシェアを守るために、ハードウェア仕様からエンドツーエンドの臨床ソリューションへと軸足を移す必要がある。

北米血行動態モニタリング産業リーダー

Getinge AB

GE Healthcare

Koninklijke Philips N.V.

BD

ICU Medical

- *免責事項:主要選手の並び順不同

市場機会と将来展望

敗血症経路を標準化し、テレICUネットワークを通じてモニタリングを拡張する病院・医療システムのプログラムは、ライン留置の負担を軽減し、多様な急性度の施設全体での展開を簡素化する非侵襲的および低侵襲プラットフォームにとって空白領域を生み出している。この機会を裏付ける証拠として、Sutter Healthが敗血症治療における個別化された輸液管理のためにウェアラブル超音波技術(FloPatch)を導入していることや、Flosonics Medicalが2026年にVizient Innovative Technology契約を獲得したことが挙げられる。この調達チャネルは、臨床的および経済的基準が満たされた場合に複数病院での導入を加速させる可能性がある。

第二の機会は、アラーム疲労の低減と早期不安定性検知に結びついたソフトウェアおよびデータ管理の成長であり、調達が単独モニターから既存の多パラメータモニターやITスタックと並行して動作する統合プラットフォームへと移行するにつれて生じている。規制および品質システムの変化も、短期的な製品ロードマップと商業化戦略を形作っている。2026年1月のFDAドラフトガイダンスはカフレス非侵襲血圧性能試験の基準を高め、血行動態指標を供給するウェアラブル連続血圧ソリューションに影響を与える一方、2026年6月のHealth Canadaによる施設許可の現代化は、国内流通およびサービスに対するコンプライアンス環境を厳格化する。BDがEdwardsのクリティカルケア資産をより広範なスマート接続ケア戦略に取り込むといった統合およびポートフォリオ統合の動きは、ベンダーがセンサー、分析、エンタープライズモニタリング統合を複数年契約でパッケージ化するクロスセルの機会をさらに後押ししている。

最近の業界動向

- 2026年4月:BDはHemoSphere Streamモジュールを発売し、対応する多パラメータモニター上のVitaWave Plusシステムを介した連続的な非侵襲動脈血圧波形インサイトへのアクセスを拡大した。この発売は血行動態データを主流のベッドサイドモニタリングワークフローに整合させ、動脈ラインを避ける必要がある一方で拍動ごとの可視性を求める環境での広範な導入を支援する。

- 2025年10月:GetingeとPhilipsは、Getinge Flow Family麻酔器とPhilips IntelliVue患者モニタリング技術を統合する協業を発表した。この統合は手術室のワークフロー効率に焦点を当て、資本およびソフトウェアプラットフォームの意思決定に影響を及ぼす相互運用性の価値提案を強化する。

- 2024年6月:BDはEdwards Lifesciencesのクリティカルケア製品グループを42億米ドルで取得する最終契約を締結し、確立された血行動態モニタリング事業とアルゴリズムをBDのスマート接続ケアポートフォリオに取り込んだ。この取引は、先進的なモニタリングプラットフォームの大規模な導入基盤を、より広範な流通網および接続ケアのロードマップと組み合わせることで、競争環境を再編した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートでは、北米の血行動態モニタリング市場を、臨床ケアにおける心血管系の状態を測定・追跡するために使用されるシステム、部品、および関連製品から生じる収益として定義し、主要なケア環境における侵襲的、低侵襲、非侵襲的アプローチを含む。

対象範囲の除外:血行動態測定機能を持たない一般的な患者モニターおよび、医療上の意思決定に使用されない非臨床のウェルネス用ウェアラブルは除外する。

セグメンテーション概要

- 製品タイプ別

- 侵襲的血行動態モニタリングシステム

- カテーテル

- 圧力トランスデューサー

- 消耗品(圧力チューブ、フラッシュセットなど)

- 低侵襲血行動態モニタリングシステム

- パルスコンター分析デバイス

- 食道ドップラーモニター

- 非侵襲血行動態モニタリングシステム

- インピーダンス/生体反応型心臓病学システム

- ウェアラブル継続的血圧および心拍出量パッチセンサー

- 侵襲的血行動態モニタリングシステム

- コンポーネント別

- モニター

- センサー/トランスデューサー

- ディスポーザブルおよびアクセサリー

- ソフトウェアおよびプラットフォーム

- サービス

- 用途別

- 心臓外科

- 一般外科および整形外科

- インターベンショナル心臓病学

- トラウマおよび救急ケア

- 敗血症および敗血症性ショック管理

- モニタリングパラメーター別

- 心拍出量および派生指標(心係数、一回拍出量、一回拍出量変動、脈圧変動)

- 継続的血圧(動脈内/非侵襲的血圧)

- 容量状態/輸液反応性指標

- 組織酸素化(StO₂、rSO₂)

- エンドユーザー別

- 病院

- 外来手術センター

- 在宅ケアプロバイダー

- 専門心臓病および重症ケアクリニック

- 国別

- 米国

- カナダ

- メキシコ

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、血行動態モニタリングが最も使用される急性期および処置ケアの需要背景を構築することから始まり、次に米国、カナダ、メキシコにおける調達および利用行動をマッピングした。処置件数、ICUおよび外科的キャパシティ、臨床ガイドラインの方向性といった基準点について公開ソースを確認し、これにより導入時期に関する前提を現実的なものに保つことができた。

このために、米国CDC、CMSのデータセット、FDAの機器データベースおよび安全性通知、OECDの医療統計、クリティカルケアおよび周術期環境での導入パターンや転帰を報告する査読済み臨床誌など、信頼性の高い非有料ソースを活用した。また、企業の提出資料、投資家向け説明資料、団体のウェブサイト、信頼できる報道を確認し、製品サイクル、価格動向に関する解説、チャネルの変化を把握した。可能な場合、企業財務をカバーする有料サブスクリプションと特許活動をカバーする別のサブスクリプションを用いて、サプライヤーの方向性と技術更新のタイミングを検証した。これらのデスクリサーチのソースは例示にすぎず、データ収集、検証、明確化のために他にも多くの参考資料が使用された。

一次インタビューおよび調査

一次調査は、病院の調達担当者および臨床関係者、並びにモニタリング機器の導入とディスポーザブルの流通を支える流通業者やサービスパートナーへのインタビューおよび調査に重点を置いた。データのギャップを埋めるため、これらの議論を活用して、資本設備として購入されるものと継続的なディスポーザブルとして消費されるものを確認し、北米全体で環境(ICU、OR、カテーテル検査室、ステップダウンユニット)によって利用がどのように変化するかを検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:32% | CXO:15% | |

| ミドルティア:53% | 機能/部門リーダー:27% | |

| 小規模プレーヤー:15% | マネージャー:58% |

市場規模算定と予測

市場規模算定はトップダウンアプローチを用いて構築され、まず処置件数とモニタリング対象の患者プールを再構築し、その後、侵襲的、低侵襲、非侵襲的な血行動態測定方法について環境レベルの導入率を適用した。この需要プールが確定した後、モニター、センサー、ディスポーザブル、ソフトウェア、サービスそれぞれについて、更新および購入行動が異なるため、平均価格の前提を別々に適用した。

合計値を現実的なものに保つため、出力結果は選択的なボトムアップ近似値、例えばディスポーザブルセットのサンプリング価格に推定年間件数を乗じたものや、モニターの資本更新サイクルに関するチャネルチェックと照合した。モデルで使用された主要な入力には、ICUおよびOR利用の指標、心臓外科および一般外科の件数、インターベンショナル心臓病学の活動、敗血症および外傷の症例構成指標、機器の経年やサービス契約に関連する観測可能な更新タイミングが含まれた。直接的なデータが不十分な場合は、インタビューによって絞り込んだ保守的な導入範囲を用いてギャップを処理し、その後、現地の調整を加えて各国で一貫して適用した。

予測は、専門家のフィードバックに支えられたシナリオ分析に基づいており、これは償還制度の変化、調達上の制約、技術の更新によって導入や価格が急速に変化しうるためである。予測においては、現実的なASP(平均販売価格)の推移と利用動向を反映させ、臨床的に適切な場合には低侵襲および非侵襲的モニタリングへの構成比の変化を調整した。

データ検証と更新サイクル

検証は、報告された処置動向、病院の資本予算の方向性、継続的なディスポーザブル消費のロジックといった独立した指標とモデル出力を三角測量することによって行われた。国や環境ごとに大きな差異が現れた場合、前提が再確認され、その問題が導入、価格設定、または対象範囲の不一致に起因するかどうかを確認するための追加調査が実施された。

最終承認の前に、この作業は複数段階のアナリストレビューを経て、計算、単位の一致性、前年比の変動に異常がないか確認される。レポートは毎年更新され、大きな規制措置、償還制度の変化、明確な調達パターンの変化といった重要な出来事が発生した場合には、暫定的な更新が行われる。提供直前には、主要な入力データについて最新の見直しを行い、クライアントに最新の見解を提供する。

Mordor Intelligenceの北米血行動態モニタリング市場規模と他の公開推定値との比較

北米における血行動態モニタリングの公開されている市場規模の値は、同じ用語を使用していても異なる場合があり、これは対象として数えられている項目や時期に関する前提がしばしば一致していないためである。差異は通常、ディスポーザブルおよびソフトウェアが含まれているかどうか、侵襲的方法と非侵襲的方法がどのように扱われているか、価格および数量の実際の基準年としてどの年が採用されているかによって生じる。

主な差異は、継続的なディスポーザブル、センサー、サービス収益が資本モニターと合わせて数えられているかどうかから生じており、Mordor Intelligenceは、これらが米国、カナダ、メキシコ全体の病院、ASC、在宅ケア、専門クリニックの環境における血行動態モニタリングの使用に直接結びついている場合にのみ含めている。一部の推定値は積極的な導入を基準年に前倒しして計上しており、他は価格を一定に保つか異なる通貨換算タイミングを使用しており、単位数量が同様に見えても値が変化する。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 0.67 B (2025) | |

| 市場発行元A | USD 0.52 B (2024) | より早い基準年と、導入システムに関連する継続的なディスポーザブルの引き上げ効果やソフトウェア/サービス収益を過小に数える可能性のある、より狭いセグメンテーションの視点を使用している。 |

| デジタルリサーチデスクB | USD 1.51 B (2025) | 血行動態特有の利用および価格を明確に区別せずに、隣接する患者モニタリング分野を取り込み、合計を膨らませる可能性がある、より広範な機器定義を適用しているように見える。 |

公開されている数値間の差異は、主に収益構成に何が含まれているか、そして導入率とASPの変動がどのように基準年に反映されているかに起因する。対象範囲を血行動態特有のモニタリングワークフローに限定し、その上で処置に基づく需要および継続的な消耗品ロジックと合計値を照合することで、最終的な推定値は計画立案において透明性が高く再現可能なものとなっている。

レポートで回答される主要な質問

2026年の北米血行動態モニタリング市場の規模はどのくらいか?

2026年には7億585万米ドルであり、2031年までに9億3,407万米ドルに達すると予測されている。

2031年にかけて最も速く成長する製品タイプはどれか?

遠隔ICUおよび在宅ケアの利用増加に伴い、8.46%のCAGRで拡大する非侵襲プラットフォームである。

敗血症管理が主要な成長用途である理由は何か?

更新されたガイドラインが治療の早期段階での継続的な心拍出量モニタリングを要求しており、敗血症に特化した展開において7.73%のCAGRを牽引している。

AIツールは血行動態モニタリングをどのように変えているか?

予測アルゴリズムは現在、最大15分前に低血圧を予測し、合併症を減少させ輸液療法を誘導している。

地域で最も高い成長率を示す国はどこか?

病院近代化と糖尿病関連の高い心臓負荷により、8.64%のCAGRで前進しているメキシコである。

市場普及の主な抑制要因は何か?

特に地域病院および公共施設において、高い資本コストおよび消耗品コストが広範な展開を制限している。

最終更新日: