アカウンタブルケアソリューション市場規模およびシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

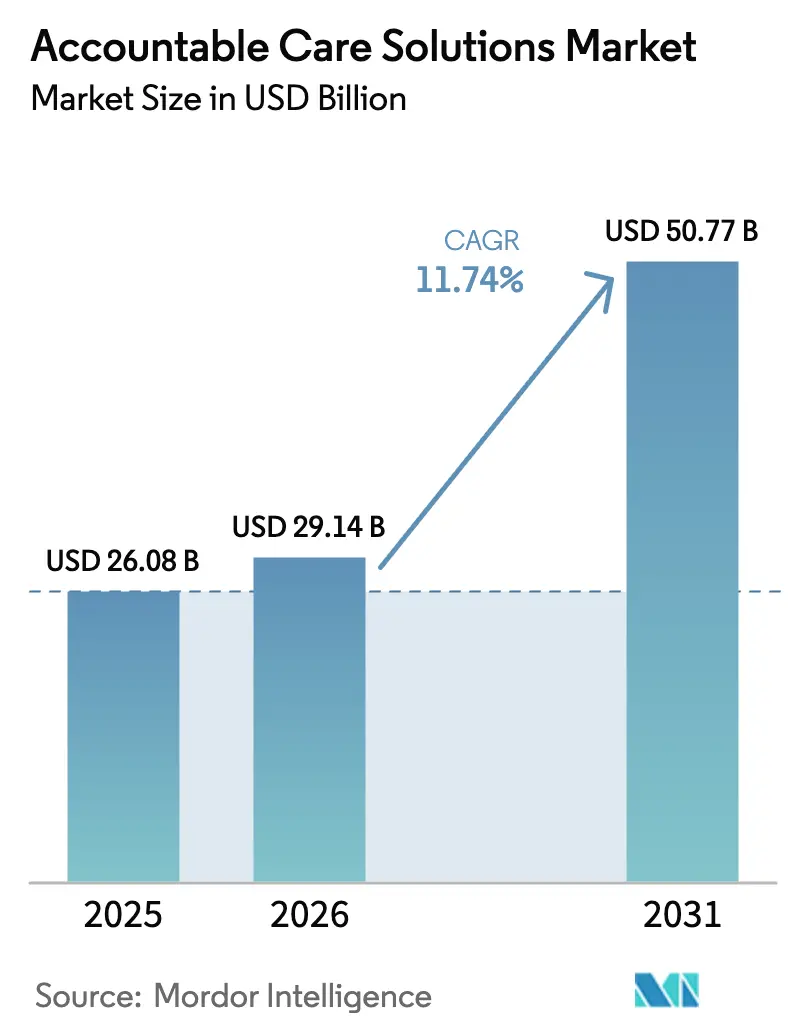

| 市場規模 (2026) | 29.14 十億米ドル |

| 市場規模 (2031) | 50.77 十億米ドル |

| 成長率 (2026 - 2031) | 11.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアカウンタブルケアソリューション市場分析

アカウンタブルケアソリューション市場規模は2025年に260億8,000万米ドルと評価され、2026年の290億1,400万米ドルから2031年には507億7,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは11.74%です。メディケア・メディケイドサービスセンター(CMS)による、2030年までにすべての従来型メディケア受益者をアカウンタブルケア関係に組み込むという規制上の圧力が需要を下支えしています。クラウドファーストの戦略は現在、医療システム1件あたり年間平均3,800万米ドルの支出となっており、AIを活用したアナリティクスに必要なスケーラブルなインフラを提供しています。ヘルスケアビッグデータプラットフォームの広範な導入——プロバイダー組織の89%がすでに人工知能を活用して臨床・管理業務を効率化——がさらに投資を加速させています。プロバイダーが出来高払いから価値に基づく償還へと移行するにつれ、臨床・財務・集団健康ワークフローを統合するプラットフォームが孤立したポイントソリューションに取って代わっています。大手ベンダーがクラウドネイティブプラットフォームを通じてシェアを統合しているため競争の勢いは中程度ですが、小規模な新規参入者は特化型アナリティクスや地域コンプライアンスの強みで差別化の余地を依然として見出しています。

主要レポートのポイント

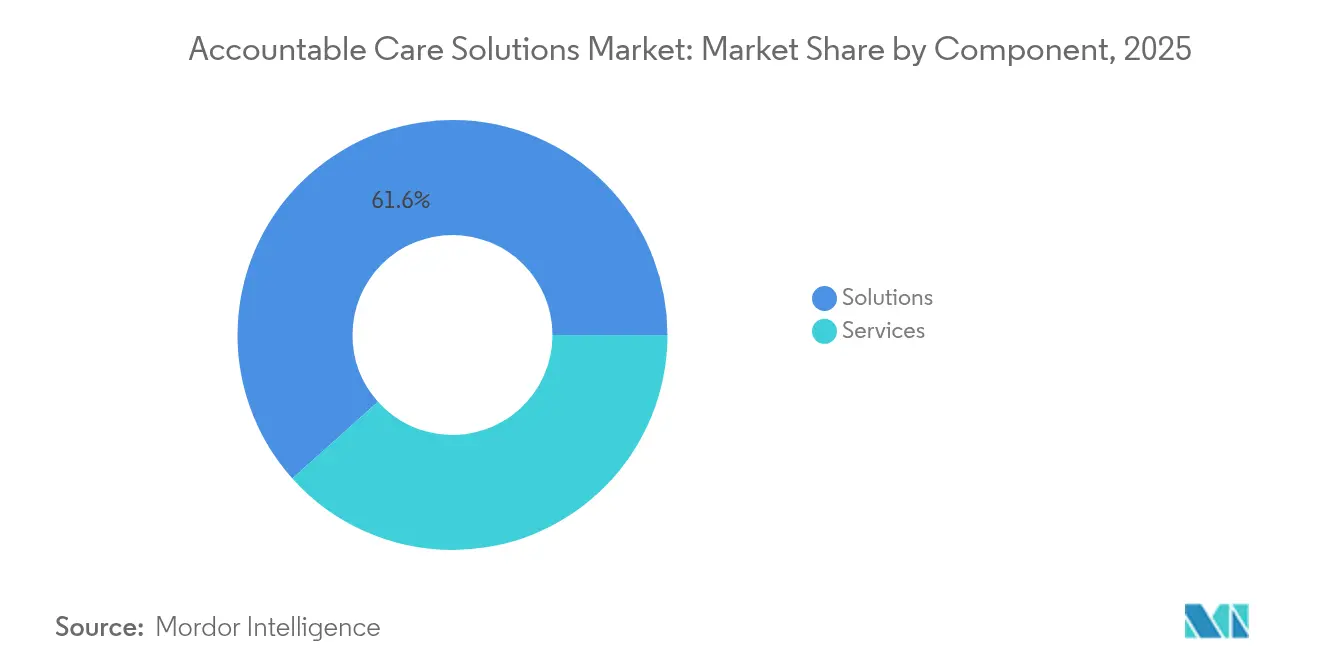

- コンポーネント別では、ソリューションが2025年に61.62%の収益シェアをリードし、サービスは2031年までに12.76%のCAGRで拡大する見込みです。

- アプリケーション別では、電子健康記録が2025年のアカウンタブルケアソリューション市場シェアの28.96%を占め、集団・ケアマネジメントは2031年まで13.08%のCAGRで進展しています。

- 展開形態別では、クラウドベースの展開が2025年のアカウンタブルケアソリューション市場規模の63.35%を占め、2031年までに11.88%のCAGRで成長すると予測されています。

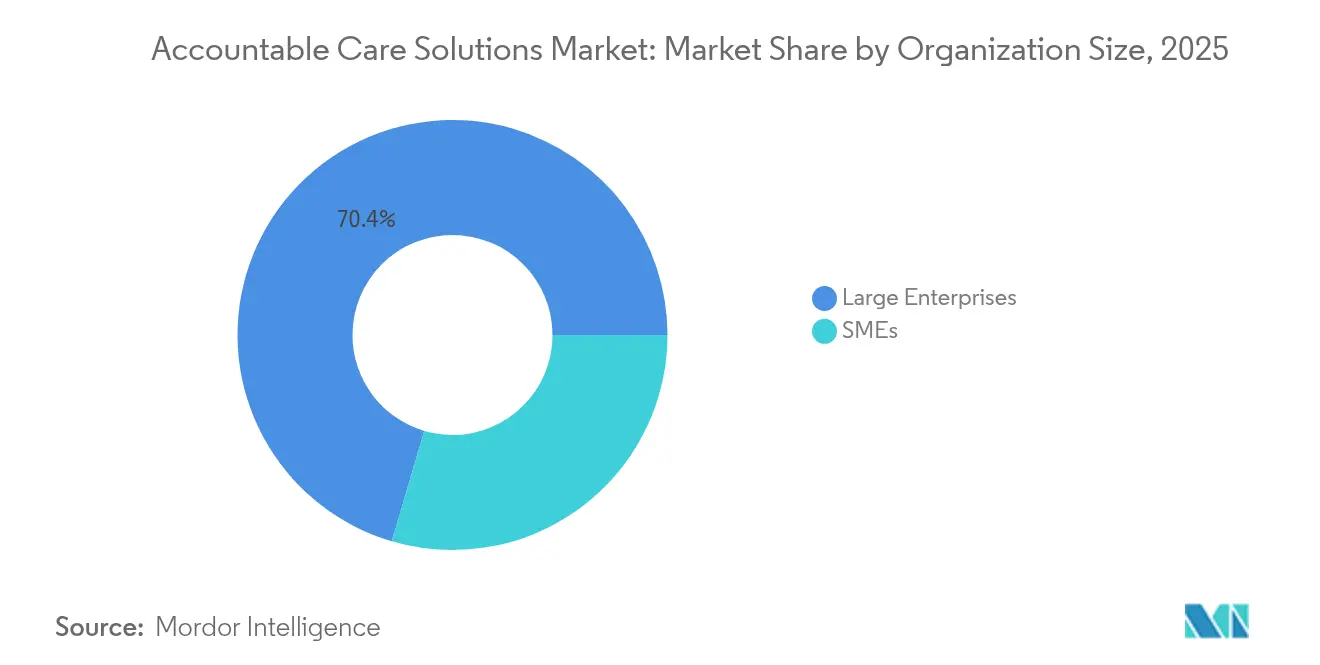

- 組織規模別では、大企業が2025年のアカウンタブルケアソリューション市場の70.44%のシェアを保有し、SMEは2026年から2031年にかけて12.31%のCAGRで拡大しています。

- エンドユーザー別では、ヘルスケアプロバイダーが2025年のアカウンタブルケアソリューション市場規模の60.12%のシェアを保有し、ヘルスケアペイヤーは2031年までに12.00%のCAGRで成長すると予測されています。

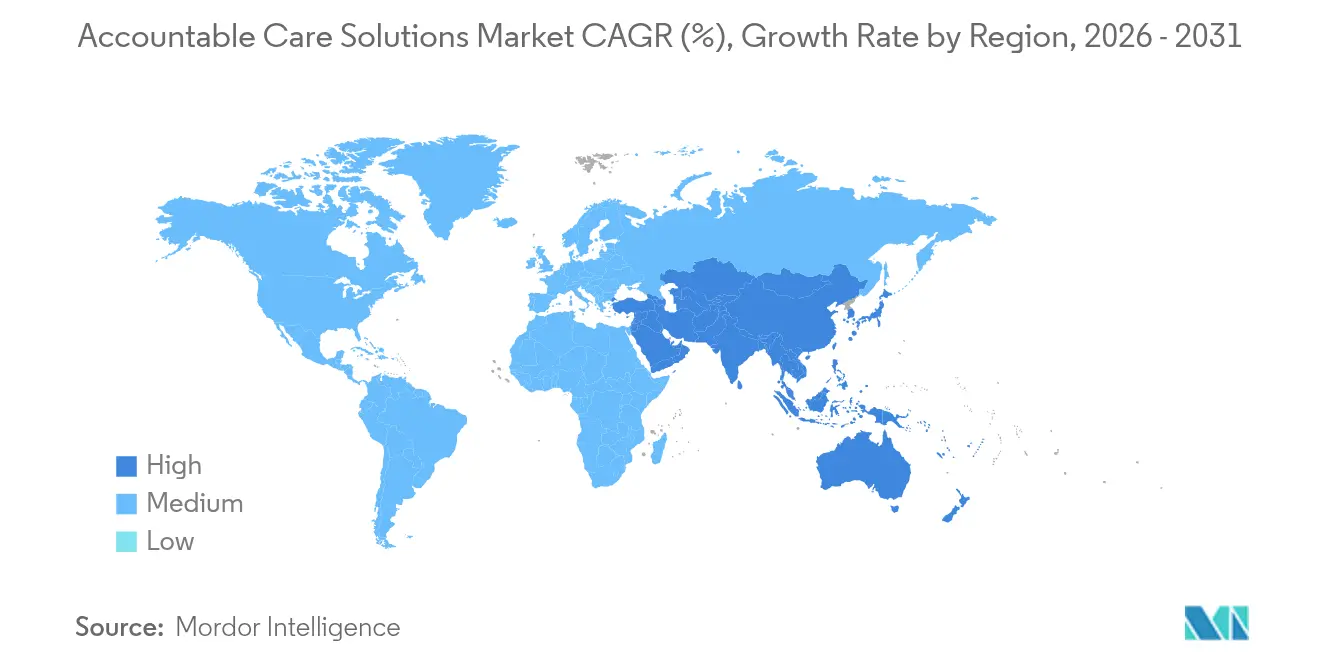

- 地域別では、北米が2025年に42.10%の収益シェアをリードし、アジア太平洋は2031年までに12.34%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルアカウンタブルケアソリューション市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 義務的な価値に基づくケアおよび償還改革 | +3.2% | 北米が中核、アジア太平洋・欧州へ拡大 | 長期(4年以上) |

| ヘルスケアビッグデータアナリティクスの需要増大 | +2.8% | グローバル、北米・欧州に集中 | 中期(2〜4年) |

| 医療費の高騰を抑制する必要性 | +2.1% | グローバル | 長期(4年以上) |

| スケーラブルなクラウドファーストITスタックへの急速な移行 | +1.9% | グローバル、北米・アジア太平洋が主導 | 短期(2年以内) |

| AIを活用した社会的決定要因リスク層別化のユースケース | +1.4% | 北米・欧州、アジア太平洋で新興 | 中期(2〜4年) |

| テクノロジーとMSOサービスを統合するプロバイダー支援ベンチャープラットフォーム | +1.1% | 北米が中核、一部アジア太平洋市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

義務的な価値に基づくケアおよび償還改革

CMSは現在、476のアカウンタブルケア組織(ACO)を数えており、これらは合計で1,120万人以上の従来型メディケア受益者のケアを管理しています[1]メディケア・メディケイドサービスセンター、「CMSは2025年ACOイニシアチブでアカウンタブルケア目標に近づく」、cms.gov。これは成果連動型支払いへの明確な移行を示しています。ACOプライマリケアフレックスモデルなどの新プログラムは、医療が行き届いていないコミュニティにおけるプライマリケアの近代化に向けた先行投資を提供しています。民間保険会社やメディケイドプログラムもこれらのモデルを踏襲し、アカウンタブルケアソリューション市場をメディケアの枠を超えて拡大しています。ACO REACHフレームワークはコスト管理に加えて公平性の義務を追加しており、価値に基づくケアの成熟段階を示しています。出来高払いに固執するプロバイダーは、償還が共有貯蓄および人頭払いへと移行するにつれてマージンが縮小しています。

ヘルスケアビッグデータアナリティクスの需要増大

多くの病院[2]Jordan Everson、「米国病院における人工知能と予測モデルの現在の使用と評価」、Health Affairs、healthaffairs.orgがすでに予測モデルを活用して臨床上の意思決定を支援しており、ヘルスケアAIへの資金調達は2024年に110億米ドルに達し、その大部分が管理業務の自動化を目的としています。最新のアナリティクスプラットフォームは、請求、臨床、社会的決定要因のデータを取り込み、ほぼリアルタイムでリスクを予測してケアのギャップを解消します。アカウンタブルエンティティにとって、高リスク患者の早期特定は回避可能な入院を削減し、品質スコアと共有貯蓄の可能性の両方を向上させます。データセットが充実するにつれ、リアルタイムダッシュボードが臨床医のアウトリーチの優先順位付けを支援し、アカウンタブルケアソリューション市場における統合プラットフォームの価値提案を強化しています。

医療費の高騰を抑制する必要性

業界の推計によると、自動化によって管理業務の効率化を通じて2,000億〜3,600億米ドルの医療費を削減できる可能性があります。病院の最高財務責任者の74%が、人手不足と未補償ケアの圧力を相殺するために自動化された収益サイクルワークフローを採用しています。予測的な請求拒否管理と集中型紹介システムにより、漏れと不必要な検査が削減されます。共有貯蓄契約を結んでいる組織にとって、高コストの急性期イベントを回避することは不可欠であり、アカウンタブルケアプラットフォームをコスト抑制戦略の最前線ツールとしています。

スケーラブルなクラウドファーストITスタックへの急速な移行

プロバイダー幹部の72%がクラウド移行から良好な結果を報告しており、AIモデルの優れたパフォーマンスと容易な相互運用性を挙げています。クラウドインフラ上でのリアルタイム画像解析により、初期導入において放射線科の読影時間が40%短縮されました。小規模病院は大規模な資本予算なしにエンタープライズグレードのアナリティクスにアクセスでき、SMEにおけるアカウンタブルケアソリューションの迅速な普及を支援しています。マルチクラウドバイデザイン戦略により、プロバイダーはHIPAAおよび地域のデータ主権規則への準拠を維持しながら、ワークロードを最適な環境に割り当てることができます。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| データプライバシーおよびサイバーセキュリティの脆弱性 | -1.8% | グローバル、北米・欧州で深刻 | 短期(2年以内) |

| レガシーからデジタルへの変革における高い設備投資・運用費用 | -1.3% | グローバル、成熟市場で顕著 | 中期(2〜4年) |

| 異種システム間の断片化した相互運用性 | -1.1% | グローバル、北米・欧州で深刻 | 中期(2〜4年) |

| EHRワークロードおよびアラート疲労による臨床医の燃え尽き症候群 | -0.9% | グローバル、北米・欧州に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよびサイバーセキュリティの脆弱性

ヘルスケア分野では2024年に677件の大規模侵害が発生し、1億8,240万人の記録が流出し、大規模なクラウド展開に対する懸念が高まっています。Change Healthcareのランサムウェア事件だけで1億人以上の患者に影響を与え、相互接続されたプラットフォーム全体にわたるシステミックリスクを浮き彫りにしました。侵害の平均コストは488万米ドルに達し、責任リスクへの懸念が増大しています。規制当局は、セキュリティの不備に対してペナルティを課す新たな相互運用性およびサイバーセキュリティ基準を最終化することで対応し、ベンダーに防御の強化を迫っています。

レガシーからデジタルへの変革における高い設備投資・運用費用

医療システム幹部の4分の3が、完全なデジタル変革を優先事項として挙げながらも、現在の予算がその必要性に及ばないことを認めています。最新のケアコーディネーションモジュールを既存のEHRと統合するには、ワークフローの再設計、スタッフの再教育、デュアルシステムの維持が必要です。臨床医のほぼ半数が外部の患者データにシームレスにアクセスできておらず、追加の統合コストが浮き彫りになっています。長引く移行はオペレーティングマージンを圧迫しますが、アカウンタブルケアソリューション市場で成功を収めようとする組織にとっては避けられないものです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:プラットフォーム統合がソリューションの優位性を牽引

ソリューションは2025年の収益の61.62%を生み出しており、組織が臨床・財務・集団健康機能を連携させた統合プラットフォームを好むことを示しています。専門的なトレーニング、ワークフローの再設計、継続的な最適化はプラットフォームが稼働した後に不可欠であるため、サービスは12.76%のCAGRでソフトウェアを上回る成長を遂げるでしょう。ACOがリスク調整アルゴリズムと規制報告の微調整に外部支援を求めるにつれ、サービスのアカウンタブルケアソリューション市場規模は拡大すると予測されています。Epic Systemsが2024年に176施設を追加したことは、包括的なプラットフォームへの統合の波を示しています。

サービスの成長は、ソフトウェアだけでは継続的な変革管理なしに成果を提供できないという認識を反映しています。医療システムは、アナリティクスアズアサービス、バーチャルコマンドセンター、マネージド集団健康オペレーションの契約を締結しています。これらの取り決めにより資本予算が抑制され、パフォーマンス指標に対する責任がソリューションパートナーに移転し、アカウンタブルケアソリューション市場の軌跡が強化されます。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

アプリケーション別:集団管理がリードを取る

電子健康記録は2025年の収益の28.96%を占め、すべての下流ワークフローのデータキャプチャの基盤となっています。しかし、集団・ケアマネジメントは2031年まで13.08%のCAGRで上昇し、アカウンタブルケアソリューション市場の主要エンジンとなるでしょう。Kaiser PermanenteがInnovaccerの集団健康プラットフォームをカリフォルニア全体に展開する決定は、積極的なコーディネーションへのこの転換を強調しています。

アナリティクス、収益サイクル自動化、患者エンゲージメントモジュールも、組織がリスクとリソース使用に関するエンドツーエンドの可視性を優先するにつれて勢いを増しています。AIベースの収益サイクルツールはすでに多くの病院で稼働しており、事前承認を効率化し、請求拒否を削減しています。これらの相互接続されたアプリケーションはEHRを基盤として確立しますが、アカウンタブルケアソリューション市場内で価値に基づく償還の成功を推進する高インパクトな集団健康ワークフローへの新たな支出を促進します。

展開形態別:クラウド導入が加速

クラウドベースのオプションが2025年の支出の63.35%を占め、AIモデルがスケーラブルなコンピューティングリソースを必要とするため、このセグメントは11.88%のCAGRで拡大するでしょう。クラウドプラットフォームのアカウンタブルケアソリューション市場シェアは拡大する見込みです。かつては弱点と見なされていたコンプライアンス機能が、現在ではオンプレミスのセキュリティ基準を満たすか上回るようになっているためです。オンプレミス展開は、不変のデータ主権義務を持つ少数の機関に残存し、ハイブリッドアーキテクチャにより機密性の高いワークロードをオンサイトに維持することができます。

マルチクラウドバイデザインに移行するプロバイダーは、ベンダーロックインを軽減し、画像処理、請求、またはリアルタイムアラートのキャパシティを適正化します。早期採用者は具体的な成果を報告しており、AIを活用した画像処理ワークフローが読影時間を短縮し、再スキャンを削減しており、クラウド展開がアカウンタブルケアソリューション市場へのさらなる投資のビジネスケースを強化する運用効率にどのように転換されるかを示しています。

組織規模別:SMEがデジタルデバイドを縮小

大企業は2025年の収益の70.44%を占めましたが、サブスクリプションベースのモデルが歴史的な障壁を解消するにつれ、SMEはより速い12.31%のCAGRを記録するでしょう。クラウド提供によりデータセンターの構築が不要となり、地域病院や医師グループが予測可能なコストで高度なツールを採用できるようになります。ペイヤー契約が共有貯蓄の取り決めに小規模なプロバイダーネットワークをますます含めるにつれ、SMEに割り当てられるアカウンタブルケアソリューション市場規模は拡大します。

SMEにとって、事前設定されたアナリティクスダッシュボード、ローコードのケアマネジメントワークフロー、ベンダー管理のサイバーセキュリティにより、迅速な価値実現が可能になります。大規模医療システムは、急性期、急性期後、バーチャルケアの設定にまたがるカスタム統合への投資を継続しています。時間の経過とともに、機能的能力の収束がパフォーマンスギャップを縮小し、医療環境全体でアカウンタブルケア原則のより均一な採用を促進します。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:ペイヤーがプラットフォーム支出を強化

ヘルスケアプロバイダーは依然として2025年の売上の60.12%を占め、最前線のケア提供の役割を反映しています。しかし、ペイヤーは特にメディケアアドバンテージおよびメディケイドマネージドケア部門において集団健康に対する責任が増大するにつれ、12.00%のCAGRで加速するでしょう。Optumのアナリティクス重視の提供物と、TranscarentによるAccoladeの2025年1月の6億2,100万米ドルでの買収は、統合ナビゲーションおよびケアコーディネーションへのペイヤーの動きを示しています。

ペイヤープラットフォームは現在、マルチペイヤーの請求、給付データ、社会的リスク指標を取り込み、プロバイダーパートナーと直接調整しており、これはダウンサイドリスク契約に不可欠な機能です。アカウンタブルケアソリューション市場にとって、このトレンドは総対応可能支出を拡大し、臨床要件と保険数理要件の両方を満たす機能をベンダーに作成させます。

地域分析

北米は2025年のグローバル収益の42.10%を生み出し、CMSの規則によって従来型メディケア加入者の53.4%がすでにアカウンタブルケア契約の下に置かれていることに支えられています。2031年までの10.82%のCAGRによる地域成長は、初期構築から最適化への移行を表しています。クラウド移行、AI組み込みの集団健康、ACO REACHなどの公平性重視モデルが既存プラットフォームの更新サイクルを牽引しています。Highmark Healthのような大規模システムは現在、管理・臨床アナリティクスのためにEpicとGoogle Cloudを連携させており、エコシステムレベルのコラボレーションを示しています。

アジア太平洋は12.34%のCAGRで最も急成長している地域であり、国家デジタルヘルス計画とスタートアップ資金によって推進されています。東南アジアだけで2024年に61億米ドルのデジタルヘルス収益が見込まれており、インドネシアのHalodocが1億米ドルのラウンドを完了したことが後押ししています。タイ、オーストラリア、シンガポールの政府がAI、遠隔医療、IoTモニタリングに資本を投入し、多様な規制環境にソリューションをローカライズするベンダーにとって肥沃な土壌を生み出しています。データ主権規則が地域全体で大きく異なるため、クラウドの柔軟性が重要です。

欧州は統合ケアの義務とGDPRコンプライアンスが調達基準を形成する中、11.33%のCAGRで拡大しています。ドイツの医療向け国家クラウド戦略は、公共部門の指針が厳格なデータ主権基準を設定しながら採用を加速させる方法を示しています。一方、中東・アフリカは病院のデジタル化と国家医療情報交換への主権投資を反映し、11.90%のCAGRで進展しています。南米は保険制度の近代化と遠隔医療への補助金を通じて慢性疾患の負担を管理するためにアカウンタブルケア原則を活用しながら、11.59%のCAGRで成長しています。地理的な広がりは、規制の枠組みが異なっていても、アカウンタブルケアソリューション市場が共通の目標——より低いコストでより良い成果——を達成することを証明しています。

競争環境

アカウンタブルケアソリューション市場は中程度に集中しています。Epic Systemsは2024年に176の追加病院を獲得することでリードを拡大し、Oracle Healthが74サイトを失ったことは、深く統合されたプラットフォームに対するプロバイダーの選好を示しています。UnitedHealth GroupはOptumを通じてアナリティクスを拡大していますが、注目度の高い侵害事件の後、独占禁止法とサイバーセキュリティの精査が強まっています。

IBM、Oracle、Innovaccer、Allscripts、およびポイントソリューション専門企業は、AIパフォーマンス、ユーザーエクスペリエンスのシンプルさ、相互運用性基準で競争しています。既存企業はケアマネジメント、リスク調整、収益サイクルモジュールを統合スイートにバンドルし、長期クライアントを囲い込んでいます。破壊的企業は社会的決定要因アナリティクスや小規模プロバイダー支援などのニッチをターゲットにし、クラウドマーケットプレイスを活用して迅速に流通させることが多いです。

戦略的パートナーシップが豊富です。AI企業はEHRベンダーと統合し、ペイヤーはリスク共有契約の機能をカスタマイズするためにプラットフォーム開発者に直接投資しています。成功指標はますます測定可能な共有貯蓄、病院再入院率、患者エンゲージメントスコアを中心に据えており、アカウンタブルケアソリューション市場においてプラットフォームが価値を提供するという定量的な証拠となっています。

アカウンタブルケアソリューション業界リーダー

CVS Health Corporation

Epic Systems Corporation

Oracle Corporation

UnitedHealth Group

Veradigm, Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

CMSの政策方向は、アカウンタブルケアプラットフォームの対象業務範囲を拡大し続けており、2030年までに従来型メディケア受給者の100%を、質と総医療費に責任を持つケア関係に組み込むという目標を掲げている。短期的な機会は、プログラム変更と測定の複雑さへの対応をACOが運用化するのを支援する製品に集中しており、ACO REACHの2026年度パフォーマンスイヤーの更新(例えば、クオリティ・ウィズホールドの5%への引き上げや財務手法の改定)や、2026年度パフォーマンスイヤーにおけるV28 HCCリスク調整モデルの完全適用への移行が含まれる。これらの変化により、設定可能な品質報告、エビデンス取得、リスク文書化、そしてEHR、請求、社会的決定要因データセットを連携させる監査対応データパイプラインへの需要が高まっている。

クラウドファーストの近代化はまた、プロバイダーや保険者が侵害リスクとコンプライアンスを管理しながら分析機能を拡張する中で、セキュリティ強化とも交差している。これにより、組み込み型サイバーセキュリティ管理を備えた相互運用性のあるクラウドネイティブな展開を提供するベンダーやサービスパートナー、および変革予算が限られている組織の導入負担を軽減するマネージドサービスの機会が生まれている。自動化、ワークフローオーケストレーション、相互運用性機能への調達上の注目は、ITの近代化を通じた業務効率化(AIやクラウド対応のデジタル基盤を含む)を重視するCMSの2026会計年度の優先事項によってさらに後押しされており、特に共有節約契約やダウンサイドリスク契約においてその傾向が強い。

最近の業界動向

- 2026年3月:CVS Healthは、メディケア共有節約プログラム(MSSP)事業をWellvanaに売却し、ACO REACH契約を終了した。この取引により、CVSは一部のメディケア・アカウンタブルケア契約の直接運営から離れ、パートナー主導の実行へと移行しており、これにより需要が専門的な価値基準型ケア推進企業へシフトする可能性がある。

- 2026年3月:OCHINとCommunity Care Cooperative(C3)は、メディケアACOソリューションを拡張し、追加の農村部およびセーフティネット医療提供者を対象に含めることで、Epic EHRのインサイトを価値基準型ケアのワークフローに拡大した。この拡張により、標準化された分析、報告、ケアマネジメントのワークフローが強化され、メディケアのリスク契約への参加が支援される。

- 2024年5月:Change Healthcareのランサムウェア事件により、医療費支払いと請求業務が混乱し、1億人以上の患者に影響を与えた。この事件により、連携型プラットフォームに対する購入者の精査が強まり、アカウンタブルケアおよびポピュレーションヘルス展開全体において、サイバーセキュリティ管理、耐障害性、ベンダーリスク管理への重視が高まった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、アカウンタブルケアソリューション市場は、医療保険者および医療提供者が価値基準型ケアプログラムを運営し、ケアを調整し、リスクを管理し、アカウンタブルネットワーク全体で品質と成果を追跡するために使用するソフトウェアおよび関連サービスを対象とする。

対象外範囲:アカウンタブルケア契約や協調的ケアワークフローを支援しない単独型のウェルネスまたはフィットネスアプリは対象外とする。

セグメンテーション概要

- コンポーネント別

- ソリューション

- サービス

- アプリケーション別

- 電子健康記録

- ヘルスケアアナリティクス

- 集団・ケアマネジメント

- 収益サイクルおよび請求管理

- 支払いおよびリスク調整

- 医療情報交換(HIE)

- 患者エンゲージメントおよびポータル

- その他のアプリケーション

- 展開形態別

- クラウドベース

- オンプレミス

- ハイブリッド

- 組織規模別

- 大企業

- SME

- エンドユーザー別

- ヘルスケアプロバイダー

- ヘルスケアペイヤー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の境界を設定し、需要層を特定し、後にインタビューで検証可能な初期の前提を構築するために使用された。CMSの規則制定やプログラム参加情報、CDCの健康統計、OECDの医療システム指標など、公的な医療政策および利用に関する情報を活用した。

デジタルヘルスの導入状況と支出の方向性を理解するため、ONCのヘルスIT関連の最新情報、ヘルスサービス研究分野の査読付き学術誌、関連団体の刊行物などの情報源も確認した。続いて、企業の開示資料、投資家向け説明資料、信頼できる報道記事を参照した。並行して、企業財務情報を扱う有料サブスクリプションと、特許情報を扱う別の有料サブスクリプションを選択的に参照し、規模は小さいが急成長しているソリューションプロバイダーを見落とさないようにし、製品の方向性を相互確認した。ここに記載した情報源は例示的なものであり、データ収集、相互確認、内容の明確化のために他の多くの公開情報源も使用された。

一次インタビューおよび調査

一次情報は、保険者および医療提供者の経営幹部、製品・業務部門の責任者、導入・分析の専門家とのインタビューおよび調査を通じて収集された。これにより、デスクリサーチによる前提を、現実的な導入率と価格帯に落とし込むことができた。調査対象はAPAC、EMEA、アメリカ地域にわたって均衡が取られており、典型的な契約範囲、統合作業、サービス付帯率など、公開データが乏しい分野についてはギャップを補完した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:25% | CXO:14% | APAC:44% |

| ミッドティア:61% | 機能/部門責任者:42% | EMEA:34% |

| 小規模プレーヤー:14% | マネージャー:44% | アメリカ地域:22% |

市場規模算定と予測

規模算定は、公的プログラムの方向性と導入信号から価値基準型ケアの活動を再構築するトップダウン型の需要層構築から始まり、その活動をソリューション浸透率と価格帯を用いて支出額に変換する。このモデルは、選択的なボトムアップ推計によって裏付けられており、収益はサンプル抽出した開示情報、チャネル関係者との対話、およびソフトウェアとサービス付帯に関するASP×量のロジックを通じて妥当性を確認している。

モデルで使用される主要な入力には、価値基準型ケアへの登録・契約のペース、ACOおよびリスク共有プログラムの参加動向、医療提供者の統合とネットワーク規模、ケアおよび分析プラットフォームにおけるクラウド展開の割合、典型的な導入作業と継続的なマネージドサービスの比率が含まれる。サービス収益はバンドル化されたり、異なる方法で報告されたりする可能性があるため、インタビューに基づく比率を用いてソフトウェアとサービスを分割し、直接開示が限られている場合のギャップを補っている。

予測にはシナリオ分析を用い、政策の継続と着実な導入モメンタムを想定したベースケースを基準とし、調達サイクルのタイミング、更新行動、価格動向に関する専門家の合意に基づいて調整している。信号が矛盾する場合は、まず保守的な範囲を適用し、専門的な回答者によるフォローアップ検証を経てから絞り込んでいる。

データ検証と更新サイクル

結果を確定する前に、報告されている価値基準型ケアの参加状況、より広範なヘルスIT支出の方向性、観測された契約活動など、独立した信号と照合して出力を確認している。あるセグメントや地域で予想外の変化が見られた場合、前提を再検討し、計算を再確認し、目に見える市場の出来事で変動が説明できない場合は回答者に再度連絡を取る。

定義、通貨処理、成長ロジックがモデル全体で一貫性を保つよう、複数段階の内部レビューが行われる。本レポートは毎年更新され、大規模な政策変更、大型合併、償還インセンティブの急激な変化など、重要な出来事が発生した場合には中間更新が行われる。提供前には、アナリストが最終確認を行い、クライアントが最新の見解を受け取れるようにしている。

Mordor Intelligenceのアカウンタブルケアソリューション市場規模と他の公表推計との比較

アカウンタブルケアソリューションの公表市場規模がしばしば一致しない理由は、情報源が異なる構成要素を数え、異なる基準年を採用し、サービスとソフトウェアに関して異なる前提を適用しているためである。通貨のタイミングや複数年契約の認識方法も、ある年の報告値を変動させる要因となる。

単独型のウェルネスまたはフィットネスアプリはMordor Intelligenceの対象範囲外であり、これにより支出対象範囲は、アカウンタブルケア契約、リスクパフォーマンス、成果報告に関連するツールに限定される。この除外が、数値が異なる一因である。差異はまた、サービス収益の扱い方によっても生じる。一部の数値はプラットフォームライセンスのみを含み、他はインタビューで確認されていない固定比率を用いて導入作業や継続サポートを加算している。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 29.14 B (2026) | |

| グローバルアドバイザリーA | USD 25.70 B (2024) | より早い基準年を使用しており、プラットフォームの収益認識に依拠した狭い収益範囲を捉えている可能性があり、バンドル化されたサービスや長期的な導入サイクルを過小評価する可能性がある。 |

| 業界パブリッシャーB | USD 29.02 B (2025) | 異なる基準年と予測期間にモデルを固定しており、サービス付帯や価格動向の扱いが、導入率および契約構成の入力データと明確に紐付けられていない。 |

表全体を見ると、差異の大部分は年の整合性、および何を継続的なプラットフォーム収益とみなし、何を導入作業や継続サポートとみなすかによって説明できる。モデル化の手順は、前提が可視化された導入信号に結び付けられ、契約範囲とサービス構成に関する一次的なフィードバックで検証された場合に、再現性が高くなる。

レポートで回答される主要な質問

アカウンタブルケアソリューションの採用をプロバイダーに促す最も重要な規制要因は何ですか?

患者の成果に償還を結びつけるCMSの政策が、ケアを調整し品質パフォーマンスを文書化するプラットフォームへとプロバイダーを誘導しています。

クラウドネイティブ展開はアカウンタブルケアプラットフォームの実装戦略をどのように変えますか?

クラウド提供はAIワークロードのためのオンデマンドコンピューティングを提供し、データセンターへの資本支出を削減することで、あらゆる規模の組織が高度な機能にアクセスできるようにします。

医療保険会社がアカウンタブルケアテクノロジーへの投資を強化している理由は何ですか?

ペイヤーはこれらのプラットフォームを活用してプロバイダーネットワークと連携し、ダウンサイドリスク契約を管理し、ケアの継続性を向上させるメンバーエンゲージメントツールを組み込んでいます。

医療のデジタル変革プロジェクトを最も頻繁に遅延させる統合上の障壁は何ですか?

新しいケアコーディネーションモジュールを既存のEHRワークフローと整合させるには、大規模な変革管理とスタッフの再教育が必要です。

ビッグデータアナリティクスは集団健康プログラムをどのように強化しますか?

予測アルゴリズムが高リスク患者をより早期に特定し、状態が高コストの急性期イベントに悪化する前にケアチームが介入できるようにします。

クラウド導入の意思決定に最も重くのしかかるサイバーセキュリティの懸念は何ですか?

高度なランサムウェア攻撃の増加により、リアルタイムの脅威監視と厳格なデータ保護プロトコルを提供するベンダーへの需要が高まっています。

最終更新日: