ヘルスケアメンブレン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

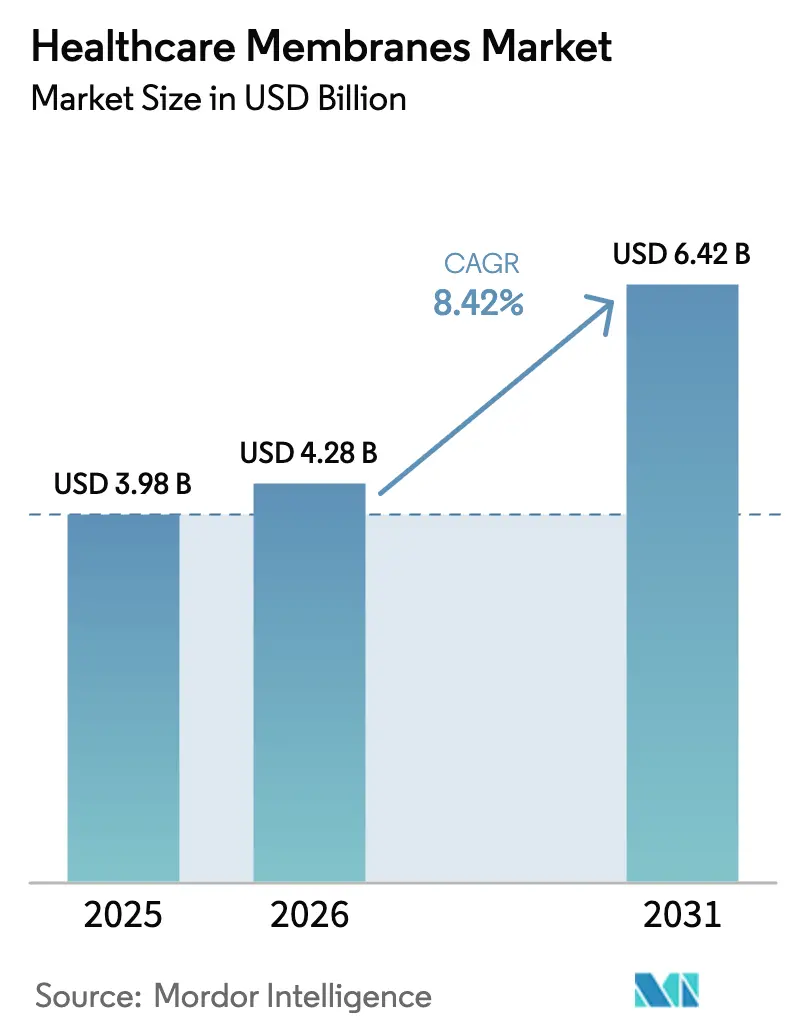

| 市場規模 (2026) | 4.28 十億米ドル |

| 市場規模 (2031) | 6.42 十億米ドル |

| 成長率 (2026 - 2031) | 8.42% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケアメンブレン市場分析

ヘルスケアメンブレン市場規模は、2025年の39億8,000万USDから2026年には42億8,000万USDに拡大し、2031年までに64億2,000万USDに達する見込みで、2026年から2031年にかけてCAGR 8.42%で成長すると予測されます。需要の焦点は、1平方メートルあたりのコスト競争から1バッチあたりの価値経済へと移行しており、バイオ医薬品メーカーは、ウイルスクリアランス試験を短縮し、フラックスを150 L m² h⁻¹以上に維持し、7-log パルボウイルス除去を超える無菌保証レベルを満たすメンブレンに対してプレミアムを支払っています。FDA、EMA、およびPMDAによる規制強化は、エンドトキシン保持、抽出物、および完全性試験を事前検証するサプライヤーを優遇し、新規参入者に対して実質的に24か月の参入障壁を形成しています。素材革新が差別化を形成しており、ポリエーテルスルホン(PESU)は25 kGy以上のガンマ線照射および50回以上の水酸化ナトリウム洗浄サイクルに耐えながらフラックス低下を示さないため、シングルユースシステムで高く評価されるプロファイルとして支持を集めています。技術の変化はバイオシミラーおよび細胞療法のパイプラインを追跡しており、ナノろ過が二段階クロマトグラフィーに取って代わり、製造カレンダーから14〜21日を削減しています。地理的成長の中心は、EMAとPMDAの経路間の規制裁定を活用しながら、リアルタイムのバイオバーデン管理のための統合メンブレンアセンブリを導入するアジア太平洋の医薬品開発製造受託機関(CDMO)へと移行しています。

主要レポートのポイント

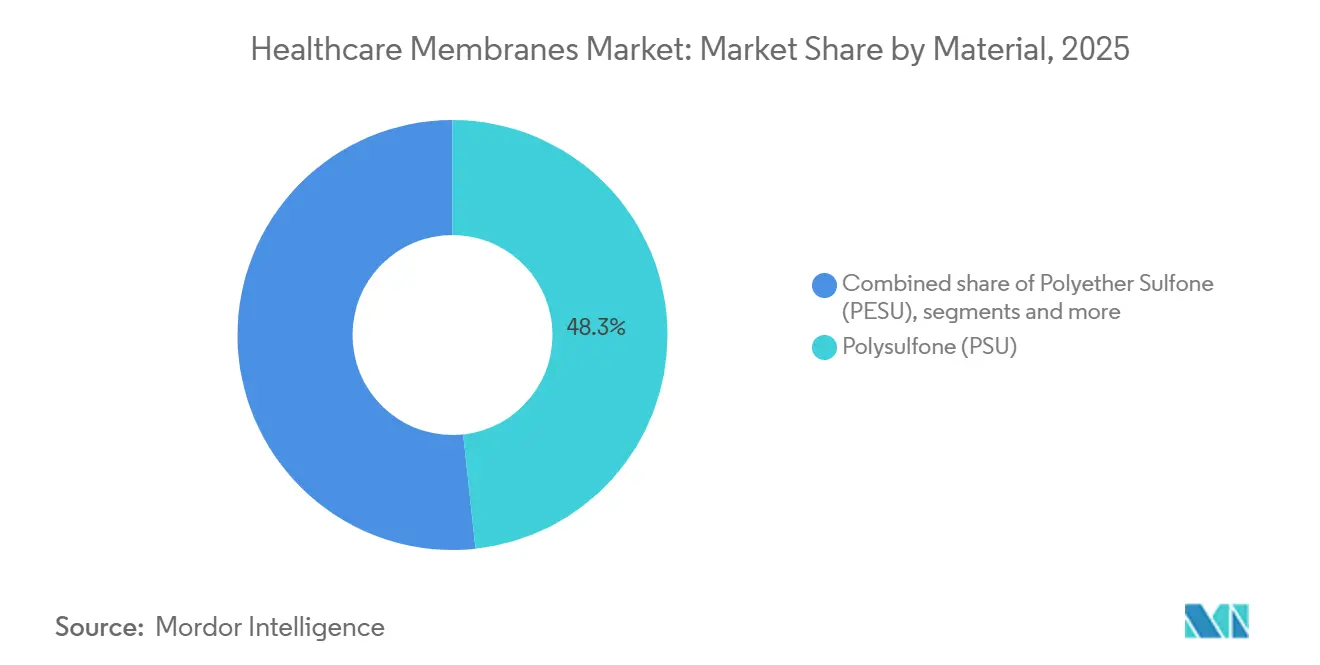

- 素材別では、ポリスルホンが2025年のヘルスケアメンブレン市場シェアの48.26%をリードし、ポリエーテルスルホンは2031年にかけてCAGR 9.81%で拡大すると予測されます。

- 技術別では、限外ろ過が2025年のヘルスケアメンブレン市場規模の39.69%のシェアを占め、ナノろ過は2026年から2031年にかけてCAGR 10.17%で進展しています。

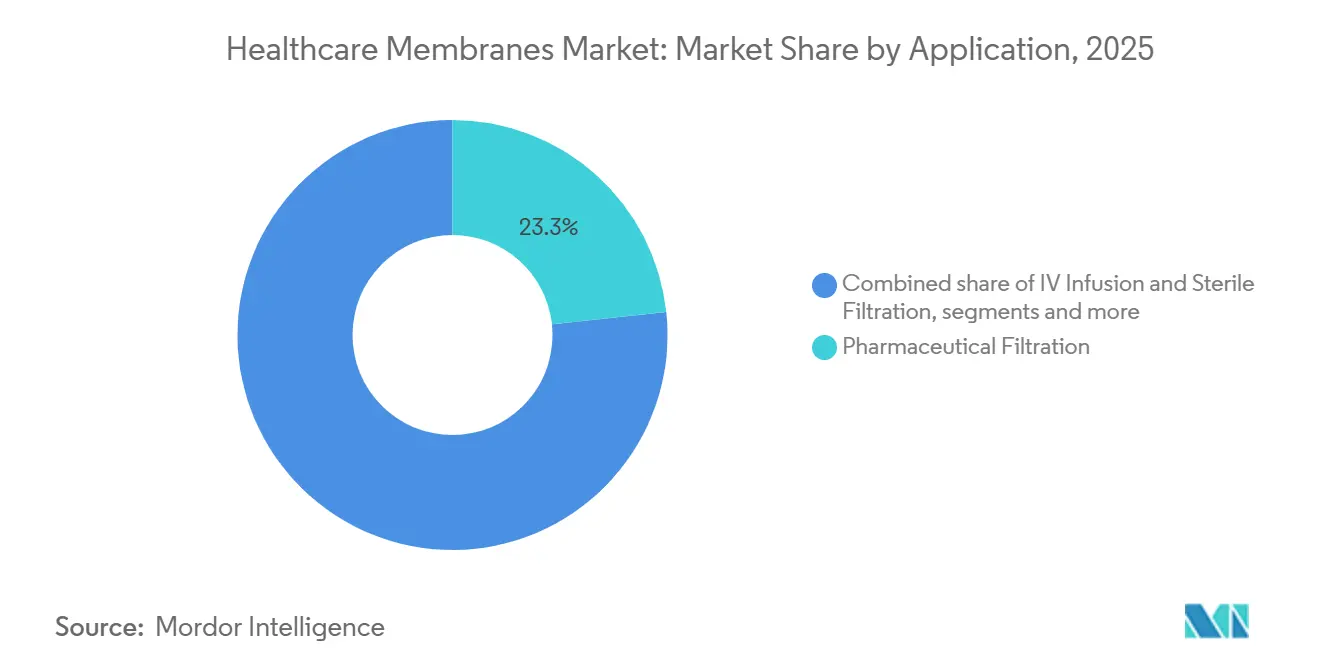

- 用途別では、医薬品ろ過が2025年のヘルスケアメンブレン市場規模の23.31%のシェアを占め、滅菌は2031年にかけてCAGR 10.20%で成長しています。

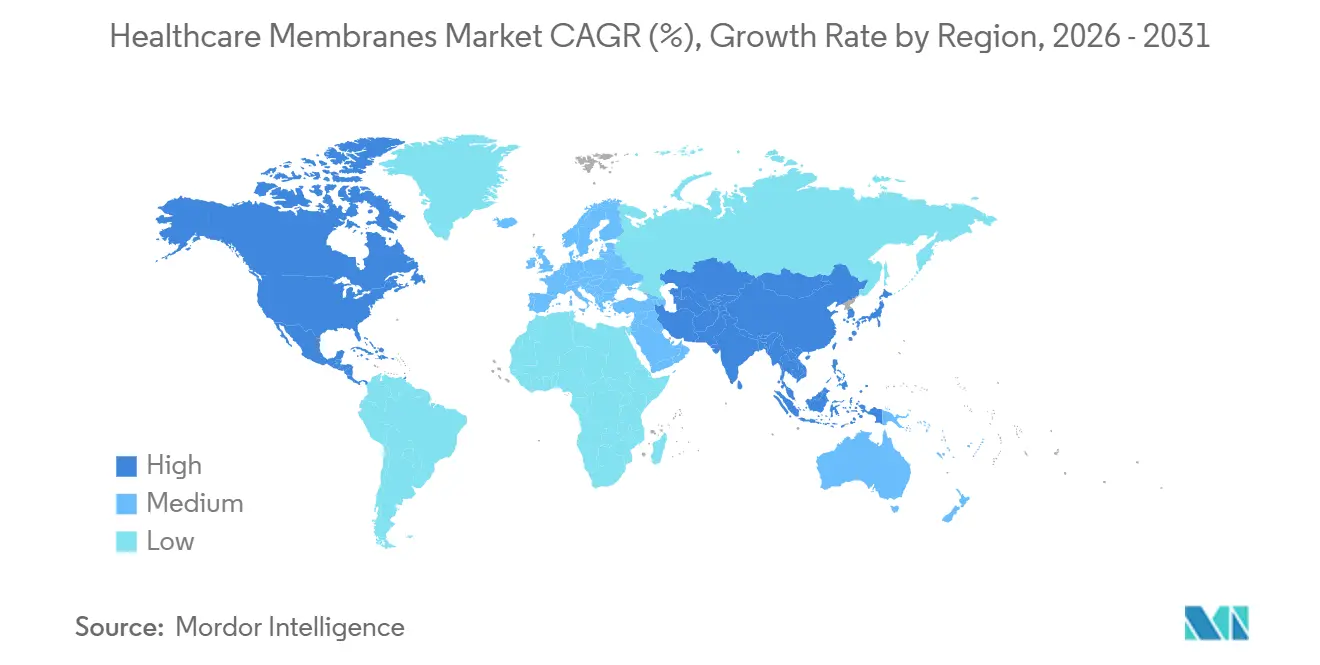

- 地域別では、北米が2025年のヘルスケアメンブレン市場シェアの41.68%を占め、アジア太平洋は2031年にかけてCAGR 9.83%と最高の成長率を記録すると予測されます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のヘルスケアメンブレン市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 無菌ろ過および医薬品精製に対する需要の増大 | +2.1% | 世界規模、北米および欧州に集中 | 中期(2〜4年) |

| メンブレン素材における技術的進歩 | +1.8% | 世界規模、アジア太平洋のハブが主導 | 長期(4年以上) |

| バイオ医薬品および注射剤療法の成長 | +2.4% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 慢性疾患の有病率の増加 | +1.3% | 世界規模、日本・ドイツ・米国で顕著 | 長期(4年以上) |

| 純度・安全性に関する厳格な規制基準 | +1.6% | 北米およびEU、アジア太平洋への波及 | 短期(2年以内) |

| メンブレン設計・監視へのAI統合 | +0.9% | 北米、欧州、一部のアジア太平洋拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

無菌ろ過および医薬品精製に対する需要の増大

バイオ医薬品メーカーは、リアルタイムの微生物管理を実現し、最終的な加熱処理を排除するために、バッチ滅菌をインラインの連続メンブレン工程に着実に置き換えています。2024年に発行されたFDAガイダンスは、インライン無菌ろ過を重要管理点として正式に認定し、メンブレン検証ドシエが受理されれば、スポンサーが市場投入までの期間を90〜120日短縮できるようにしています。バイオシミラーの開発がこの需要を加速させており、2025年にはFDA審査に47件の新規バイオシミラーファイルが提出され、それぞれがウイルス除去のために15〜20 m²のナノろ過面積を消費しています。メンブレンシステムにおける技術的進歩は、製薬業界の進化するニーズに対応する上で重要な役割を果たしています。2023年12月、Asahi Kaiseiは、熱や圧力を必要とせずに医薬品用途の有機溶媒を脱水するために設計された革新的なメンブレンシステムを発表しました。[1]Asahi Kasei Corporation、「Asahi Kasei、革新的なヘルスケアメンブレンを開発 2023年」、asahi-kasei.com。mRNAワクチン向けプラスミドDNA精製における新興用途が需要をさらに増幅させています。プラスミドDNAなどの新興モダリティは、有機溶媒に対して抽出物なしで耐性を持つ大容量限外ろ過カセットに依存しているため、増分的な需要を追加します。この累積効果は、従来の低分子無菌製造が横ばいとなっている成熟した地域においても、数量成長を押し上げます。

メンブレン素材における技術的進歩

ポリエーテルスルホンメンブレンは1 M水酸化ナトリウムへの耐性を示し、Lonzaのシンガポールサイトにおけるモノクローナル抗体精製において50〜75回の再使用サイクルにわたってフラックスを維持しました。これは従来のポリスルホンの20〜30サイクルと比較したものです。2025年に導入された非対称ポリテトラフルオロエチレンメンブレンは、1 mL当たり1,800万個の細胞を含む収穫物の単段階清澄化を達成し、従来は下流工程時間の22%を消費していたデプスフィルターを排除しました。34万件のパフォーマンスデータポイントで訓練された人工知能モデルは、87%の精度でファウリングの発生を予測し、世界規模のネットワーク全体で予定外のダウンタイムを41%削減する予知保全スケジュールを可能にしています。これらの進歩は、抗菌性および防汚性を付与することで、医療機器の安全性と有効性を向上させました。2025年5月のFrontiers in Drug Deliveryの論文は、機能化メンブレンが埋め込み型デバイスにおける感染リスクを低減し、長期透析における患者安全性を向上させた事例を示しました。[2]Frontiers in Drug Delivery、「AI駆動型ドラッグデリバリーシステムの進歩 2025年」、frontiersin.org。これらのイノベーションは先進的な医療技術への信頼を醸成し、これらの技術の市場普及を加速させました。これらの素材およびデジタルイノベーションは、ヘルスケアメンブレン市場を、低付加価値セグメントにおけるコモディティ化圧力を相殺するイノベーションカーブ上に維持しています。

バイオ医薬品および注射剤療法の成長

150 mg mL⁻¹を超える高濃度生物製剤は、凝集体とエンドトキシンを除去しながら目標効力に達するために、30〜100 kDaのカットオフを持つ限外ろ過メンブレンを必要とします。細胞・遺伝子療法の商業的製造能力が2025年に稼働し、ウイルスベクターの清澄化と濃縮のために大表面積のPESU接線流モジュールが導入されました。メンブレンの経済性は、年間患者数が15,000人未満の超希少疾患療法に有利であり、小規模ではクロマトグラフィーの設備コストがメンブレンコストの2.3倍を上回るためです。その結果、臨床開発中の希少疾患プログラムの73%がメンブレンベースの精製シーケンスを指定しています。オートインジェクターおよびプレフィルドシリンジの並行成長は、充填中に高価値の感受性タンパク質製剤を保護するインライン滅菌フィルターの需要を倍増させています。総じて、生物製剤および注射剤療法は、ヘルスケアメンブレン市場をコモディティ価格を超えて押し上げる高マージンのアンカーとして機能しています。

慢性疾患の有病率の増加

世界の糖尿病有病率は2024年に成人5億8,900万人に達し、230万人のインスリンポンプ使用者が3日ごとに無菌メンブレン輸液セットを交換しています。腫瘍学における並行した急増は、在宅輸液中の血流感染を防ぐ0.2ミクロンフィルターを装備した埋め込み型化学療法ポートの需要を促進しています。インドは2024年に153万件のがん症例を記録し、地元のデバイスメーカーが今後のCDSCO規制を満たすISO 10993準拠のメンブレンコンポーネントで設備を刷新することを促しています。[3]CDSCO、「インドは2024年に150万件以上のがん症例を記録:大臣 2025年」、cdsco.gov.in。人口の高齢化に伴い、交差汚染を軽減するために単回使用デバイスが標準となり、透析セット、創傷ケアドレッシング、および携帯型酸素濃縮器にメンブレンが組み込まれています。これらの慢性ケア用途は基準量を継続的に更新し、バイオプロセシング投資サイクル中でもサプライヤーの収益を安定させています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先進メンブレン技術の高コスト | −1.4% | 南アジア、ラテンアメリカ、サハラ以南アフリカ | 中期(2〜4年) |

| 複雑な製造および規制コンプライアンス | −0.9% | 世界規模 | 短期(2年以内) |

| 新興市場におけるアクセスの制限 | −0.7% | 南アジア、サハラ以南アフリカ、ラテンアメリカ | 長期(4年以上) |

| 表面ファウリングおよびメンテナンスの課題 | −1.1% | 世界規模、高スループット拠点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

先進メンブレン技術の高コスト

ターンキーナノろ過スキッドのコストは120万〜280万USDであり、開発予算が5,000万USD未満のバイオシミラースポンサーにサービスを提供する受託製造業者には手が届きません。シングルユースメンブレンカートリッジは2.5 m²あたり2,400〜4,100 USDで販売されており、年間200 kg未満の生産量の療法にとっては障壁となっています。新規素材の検証パッケージは34万USDに達し、抽出物、細菌保持、および3バッチのPPQランをカバーしています。総所有コストは精製タンパク質1 gあたり47〜83 USDの範囲であり、大量生産プラントにおけるクロマトグラフィーの28〜51 USD/gと比較すると、メンブレンは選択性または速度が設備経済を上回るニッチに限定されています。その結果、新興市場の企業は従来のステンレス設備を延命させており、世界的な需要が加速する中でも普及を抑制しています。

複雑な製造および規制コンプライアンス

メンブレンキャスティングにはISO-7クリーンルームが必要であり、グリーンフィールドラインの構築には検証を除いて2,800万USD以上のコストがかかります。FDA、EMA、およびPMDAのドシエ作成には18〜24か月を要し、3,800ページを超えることもあり、分析費用として120万〜190万USDを消費します。承認後の変更管理は3連続ロットにわたる前向き検証を要求し、反復的な最適化を妨げています。原材料サプライヤーの年次監査はリソースを消耗させ、不足時の調達の機動性を制限します。これらのハードルは、少数の世界的なベンダーへの供給集中を促し、地域での生産展開を遅らせ、ヘルスケアメンブレン市場への競争参入を緩和しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:再使用性の経済性がPESU採用を促進

ポリスルホンは、40年以上の検証実績が品質チームと規制当局を安心させるため、2025年のヘルスケアメンブレン市場シェアの48.26%を維持しました。ポリエーテルスルホンはシングルユースシステムの普及に伴い最速のCAGR 9.81%を記録しました。PESUは脆化なしに25 kGy以上のガンマ線照射に耐えることができ、これは使い捨てモジュールにとって重要な属性です。PESUベース製品のヘルスケアメンブレン市場規模は2031年までに26億8,000万USDに達すると予測されており、灌流収穫およびウイルス除去シーケンス内での広範な移行を反映しています。ポリテトラフルオロエチレンは攻撃的溶媒およびベントろ過のニッチに対応し、数量に不釣り合いな価値を獲得しています。ポリプロピレンは血漿分離に残存していますが、化学的適合性の制限が拡大を抑制しています。アクリル系およびポリフッ化ビニリデンのイノベーションは細胞療法の機会を追求していますが、長期にわたる検証により、10年代半ばまでの普及率は3%未満に留まっています。

導入済みベースの慣性は、透析、無菌水生成、および従来のステンレスシステムにおいてポリスルホンを依然として優位に保っていますが、50回以上の洗浄サイクルまたはガンマ線滅菌が必要な場合、総所有コスト分析はますますPESUに傾いています。単回使用デバイスへの規制シフトがその移行を加速させています。サプライヤーはPESUメンブレンを完全性試験ハードウェアおよびデジタル検証テンプレートとバンドルすることで対応し、7年間の適格性確認サイクルにわたって顧客を囲い込んでいます。その結果、素材の選択はヘルスケアメンブレン市場内のベンダー競争ポジションを再形成しながら、前払いのメンブレン面積価格よりもライフサイクル経済性に沿うようになっています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

技術別:ナノろ過がウイルス除去プレミアムを獲得

限外ろ過は2025年のヘルスケアメンブレン市場規模において15億8,000万USDで支配的であり、濃縮、透析ろ過、およびバッファー交換における普遍性を反映しています。しかし、ナノろ過の収益はCAGR 10.17%で成長すると予測されています。18〜100 nmウイルスの単段階除去は、低pH不活化および二段階クロマトグラフィーを排除し、バッチリリースから14〜21日を削減し、2,400〜3,800 Lのバッファーを節約します。0.2 µm滅菌グレードフィルターに根ざした精密ろ過は依然として不可欠ですが、再使用サイクルが横ばいになるにつれて成長は緩やかになっています。逆浸透は注射用水生成においてニッチを維持しており、エネルギー効率の高いメンブレン蒸留が部分的な代替を脅かしていますが、より広い展開は薬局方の広範な受け入れを待っています。

酸素濃縮器におけるガス分離用途は、メディケアの償還上限がイノベーションを抑制するため、緩やかに拡大しています。それでも、細胞外小胞およびエクソソーム療法における新興ニーズは、限外ろ過のカットオフ精度を新たな限界へと押し上げ、プレミアム価格を要求しています。リアルタイムのファウリングセンサーとAI制御の圧力変調をスキッドに統合するサプライヤーは、グリーンフィールドCDMOプロジェクトの不均衡なシェアを獲得しています。全体として、ナノろ過への技術移行は、限外ろ過の平方メートル価格がコモディティ化する中でも、ヘルスケアメンブレン市場のマージン拡大を支えています。

用途別:点滴静注の成長が在宅ケアブームを追跡

医薬品ろ過は2025年に9億3,000万USDを占め、ヘルスケアメンブレン市場規模の23.31%に相当します。しかし、滅菌は2031年にかけてCAGR 10.20%で最も速く進展しています。米国、ドイツ、および日本における在宅輸液療法へのパンデミック後のシフトにより、複数日にわたる抗生物質または免疫グロブリンサイクルごとに72時間の無菌性に対応した0.2 µmインラインフィルターが使用されるようになっています。プレフィルドシリンジおよびオートインジェクター形式は、各デバイスが細菌を保持しながら圧力を均等化する親水性PTFEベントを内蔵しているため、精密ろ過ユニット数量を倍増させています。

タンパク質精製は、特に10,000 L未満の生物製剤プラントがモノクローナル抗体および酵素生産のためにシングルユース接線流スキッドを採用するにつれて、基幹用途であり続けています。細胞分離は遺伝子療法の波に乗っており、白血球除去フィルターは2025年に先進国経済において輸血された血液成分の89%を処理しました。埋め込み型およびトランスダーマルを含む放出制御型ドラッグデリバリーシステムは、ピコリットル毎時の透過性制御を持つアクリル系およびシリコーン系メンブレンへの専門的な需要を追加しています。ヘルスケアが分散化するにつれて、用途の多様性がヘルスケアメンブレン市場を周期的な設備投資の落ち込みから守っています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

北米は2025年のヘルスケアメンブレン市場シェアの41.68%を占め、生物製剤ライセンス保有者の密集したクラスターとFDAの連続製造への推進によって支えられています。同地域のメンブレン需要は、デジタル完全性試験プラットフォームとバンドルされたプレミアムPESUおよび改質アクリル化学品に偏っています。欧州がこれに続き、ドイツ、アイルランド、およびスイスが税制優遇措置と熟練した労働力により投資を引き付けています。EMAのICH Q13連続製造への整合は、ブラウンフィールドプラント全体での限外ろ過およびナノろ過のアップグレードを持続させています。

アジア太平洋は2031年にかけてCAGR 9.83%と最も速く成長する地域です。韓国の松島バイオクラスター、シンガポールのトゥアスバイオメディカルパーク、および複数の中国CDMOキャンパスは、2025年に合計89万Lのバイオリアクター容量を追加し、各リットルに0.8〜1.2 m²のメンブレン面積を必要としています。各国政府は、EMAとPMDAの経路間の規制裁定を求める多国籍スポンサーを誘致するためにシングルユース技術の採用を補助しています。日本の持続可能性への重点は、低エネルギー消費で高く評価されるAsahi KaiseiのEcoVadisゴールドMicrozaホローファイバーへの需要を強調しています。

ラテンアメリカおよび中東・アフリカは規模は小さいものの戦略的に重要です。ブラジルとアルゼンチンが南米の需要を牽引していますが、通貨不安が設備投資のアップグレードを遅らせており、大規模な支出を先送りするモジュール式シングルユーススキッドが優位となっています。サハラ以南アフリカでは、透析がメンブレン使用量の最大84%を占めており、無菌ろ過の普及はISOクラスのクリーンルームの不足により制約されています。ケニアとセネガルにおけるドナー資金によるワクチン充填・仕上げプロジェクトが将来の需要を触媒する可能性があります。全体として、地域ごとの多様なダイナミクスにより、ヘルスケアメンブレン市場は北米の生物製剤のみに依存することなく、複数の成長ベクターを維持しています。

競合状況

ヘルスケアメンブレン市場は著しく集中しており、上位5社のサプライヤーが2025年の収益の大部分を占めています。しかし、用途の多様性と地域の嗜好の違いが、競争力のある中堅セグメントを引き続き支えています。既存企業は導入済みベースを活用しており、検証済みハウジング、バブルポイントテスター、およびIQ/OQ/PQプロトコルが、1製造トレインあたり90万USDを超えることもある切り替えコストを形成しています。Thermo FisherとDanaherが独自のホローファイバーカートリッジを灌流バイオリアクターとバンドルし、グリーンフィールドのシングルユース設備を獲得し、独立系メンブレンベンダーに表面化学レベルでのイノベーションを迫ったことで、2025年には垂直統合が急増しました。

ホワイトスペースは細胞・遺伝子療法の精製にあり、現在プロセスの11%のみがウイルスベクター濃縮にメンブレンを使用しています。専門的な参入者は、細胞外小胞、プラスミドDNA、およびmRNA精製に注力し、広範なポートフォリオでは達成できない迅速なカスタマイズと厳密な許容差を提供しています。アジアのメーカーはバイオシミラーCDMOに供給するためにコスト最適化されたポリスルホン製品を追求し、西洋のイノベーターは低ファウリングPESUおよび親水性PTFEのプレミアム価格を維持しています。

2025年の戦略的動向には、Merck KGaAのコーク(アイルランド)における1億5,000万ユーロのろ過プラントの建設(EU供給チェーンを短縮)と、Sartoriusの47顧客サイトへのAIソフトウェア展開(メンブレンスキッドとデジタルサブスクリプションを組み合わせた契約を確保)が含まれます。サプライヤーは、一回限りのカートリッジ販売を複数年のプラットフォーム年間契約に転換するサービスおよびアナリティクスバンドルでリスクをヘッジしています。これらの力のバランスにより、ヘルスケアメンブレン市場は安定しているがイノベーションを渇望する競争環境をもたらしています。

ヘルスケアメンブレン業界リーダー

Thermo Fisher Scientific Inc.

Sartorius AG

Danaher Corporation

NIPRO

Asahi Kasei Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Kovalusは、食品、乳製品、および医薬品クライアントにサービスを提供するため、メキシコに新しいスパイラル巻きアセンブリ施設に2,000万USD以上を投資しました。

- 2025年9月:Merck KGaAは、アイルランドのコークに1億5,000万ユーロのフィルター製造プラントの建設を開始し、世界のワクチンおよびモノクローナル抗体需要に対応するために3,000 m²のISOクラスのクリーンルームを追加しました。

- 2025年9月:Thermo Fisher ScientificはSolventumの精製・ろ過事業を買収し、バイオプロセシング、ヘルスケア、および産業市場向けのメンブレンを追加しました。

世界のヘルスケアメンブレン市場レポートの調査範囲

本レポートの調査範囲によると、ヘルスケアメンブレンとは、医療機器において生体液を分離、精製、または濃縮するために使用される専門的なろ過材料であり、透析、ドラッグデリバリー、血液酸素化などの治療における安全性と有効性を確保するものです。これらのメンブレンは、生体適合性、精密な細孔構造、および高い選択性を持つように設計されており、重要なヘルスケア用途を支えています。

ヘルスケアメンブレン市場は、素材、技術、用途、および地域別にセグメント化されています。素材別では、ポリスルホン(PSU)、ポリエーテルスルホン(PESU)、ポリプロピレン(PP)、ポリテトラフルオロエチレン(PTFE)、ポリフッ化ビニリデン(PVDF)、ポリエチレン(PE)、および改質アクリルにセグメント化されています。技術別では、精密ろ過、限外ろ過、ナノろ過、逆浸透、透析、およびガス分離にセグメント化されています。用途別では、医薬品ろ過、点滴静注・無菌ろ過、ドラッグデリバリー、血液透析、バイオ人工膵臓、タンパク質精製、細胞分離、水管理、および滅菌にセグメント化されています。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。本レポートは、世界の主要地域にわたる17か国の推定市場規模とトレンドもカバーしています。本レポートは上記すべてのセグメントの金額(USD)を提供しています。

| ポリスルホン(PSU) |

| ポリエーテルスルホン(PESU) |

| ポリプロピレン(PP) |

| ポリテトラフルオロエチレン(PTFE) |

| ポリフッ化ビニリデン(PVDF) |

| ポリエチレン(PE) |

| 改質アクリル |

| 精密ろ過 |

| 限外ろ過 |

| ナノろ過 |

| 逆浸透 |

| 透析 |

| ガス分離 |

| 医薬品ろ過 |

| 点滴静注・無菌ろ過 |

| ドラッグデリバリー |

| 血液透析 |

| バイオ人工膵臓 |

| タンパク質精製 |

| 細胞分離 |

| 水管理 |

| 滅菌 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 素材別 | ポリスルホン(PSU) | |

| ポリエーテルスルホン(PESU) | ||

| ポリプロピレン(PP) | ||

| ポリテトラフルオロエチレン(PTFE) | ||

| ポリフッ化ビニリデン(PVDF) | ||

| ポリエチレン(PE) | ||

| 改質アクリル | ||

| 技術別 | 精密ろ過 | |

| 限外ろ過 | ||

| ナノろ過 | ||

| 逆浸透 | ||

| 透析 | ||

| ガス分離 | ||

| 用途別 | 医薬品ろ過 | |

| 点滴静注・無菌ろ過 | ||

| ドラッグデリバリー | ||

| 血液透析 | ||

| バイオ人工膵臓 | ||

| タンパク質精製 | ||

| 細胞分離 | ||

| 水管理 | ||

| 滅菌 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年のヘルスケアメンブレン市場の予測値はいくらですか?

2026年から2031年にかけてCAGR 8.42%で成長し、64億2,000万USDに達すると予測されています。

ヘルスケアメンブレン用途において最も速く拡大している素材はどれですか?

ポリエーテルスルホンは、シングルユースシステムにおけるガンマ線照射および苛性洗浄に耐えるため、CAGR 9.81%で進展しています。

なぜナノろ過が限外ろ過よりもシェアを獲得しているのですか?

ナノろ過は18〜100 nmのウイルスを単段階で除去し、二段階のウイルス不活化を排除して製造サイクルから14〜21日を削減します。

最も急速に成長すると予測されている地域はどこですか?

韓国、シンガポール、および中国でのCDMO能力拡大に支えられたアジア太平洋が、2031年にかけてCAGR 9.83%で成長すると予測されています。

最終更新日: