医療用フィルター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.68 十億米ドル |

| 市場規模 (2031) | 9.55 十億米ドル |

| 成長率 (2026 - 2031) | 7.41% CAGR |

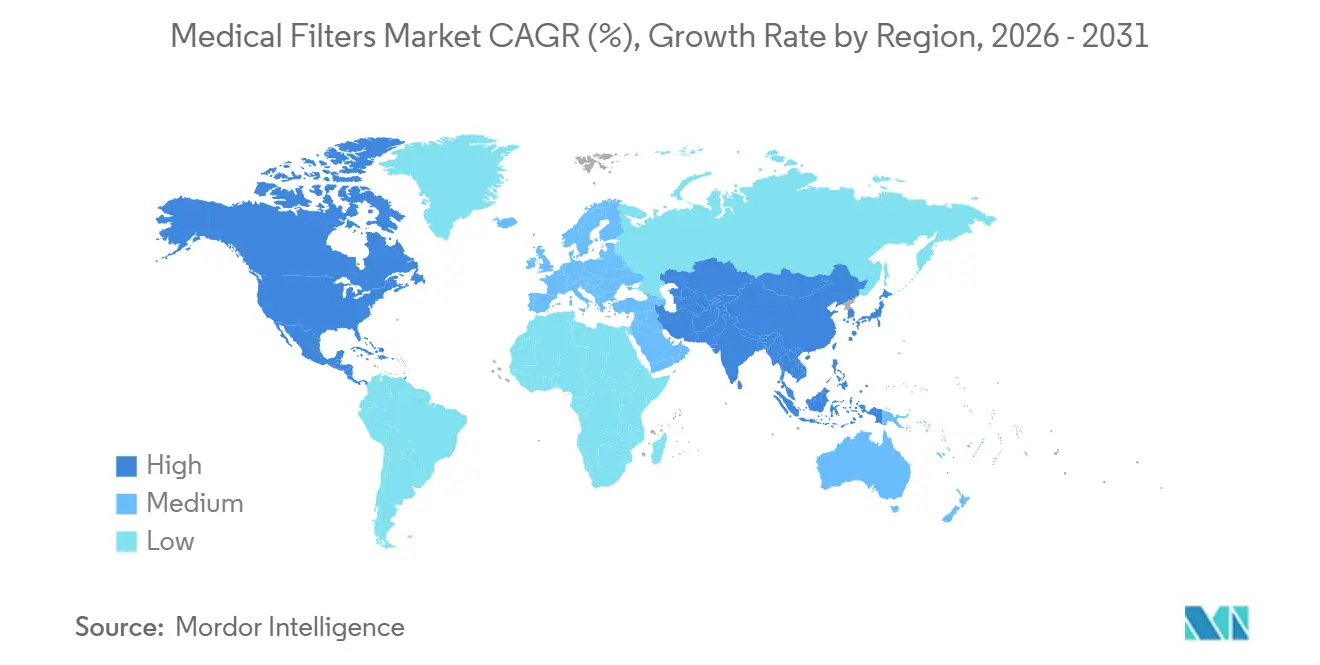

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

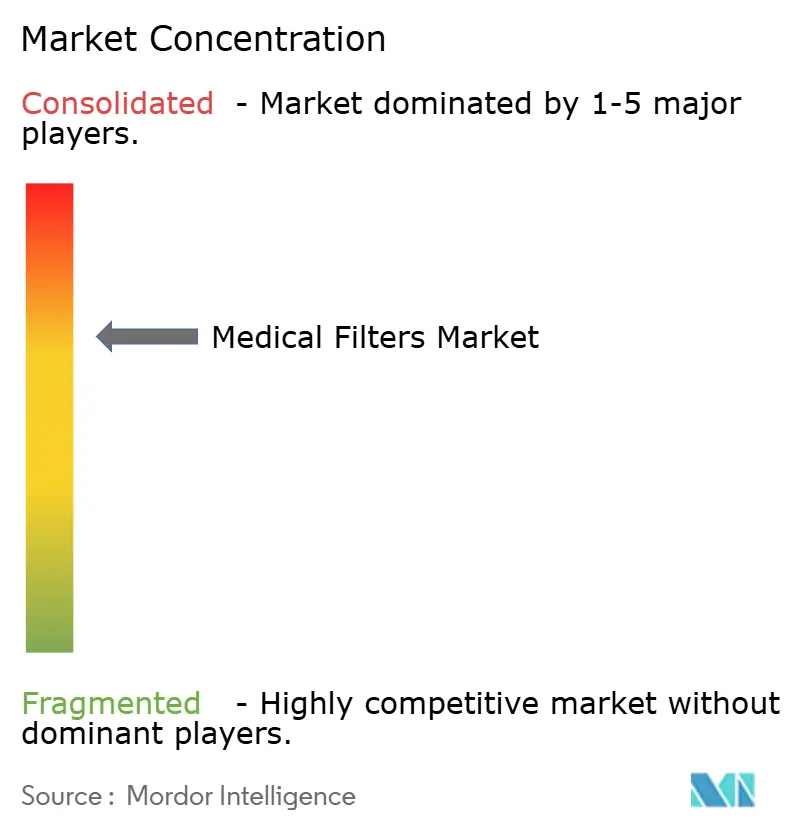

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療用フィルター市場分析

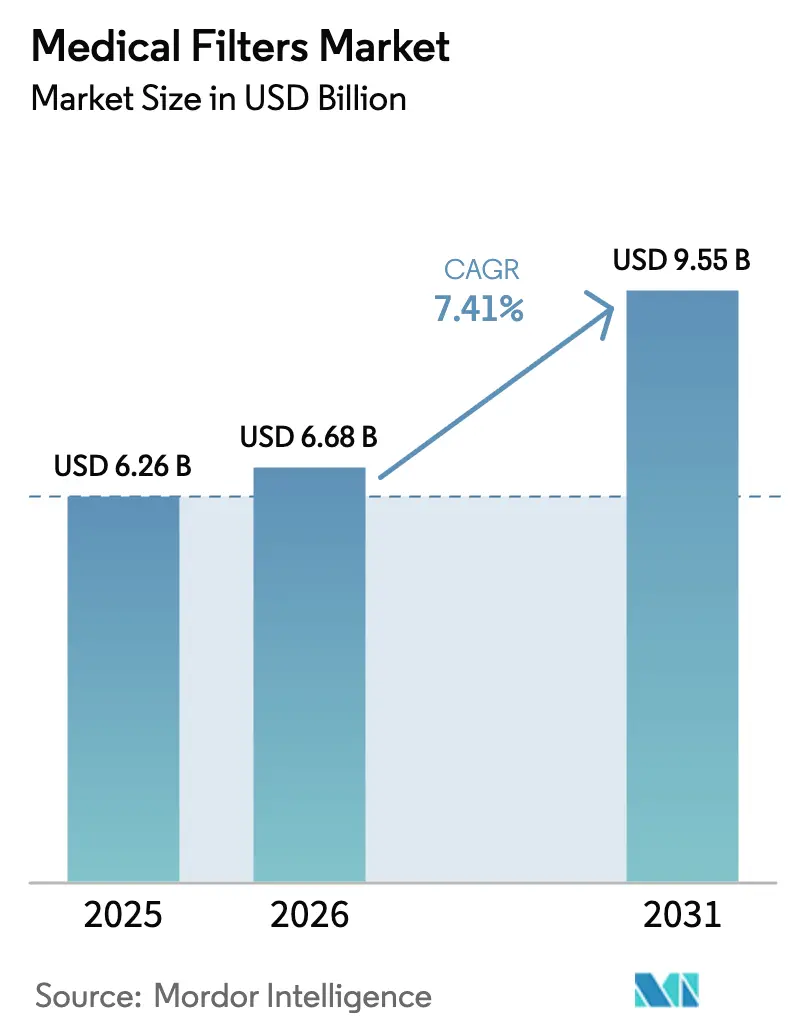

医療用フィルター市場規模は、2025年の62億6,000万米ドルから2026年には66億8,000万米ドルへと拡大し、2031年までに95億5,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 7.41%を記録する見込みです。慢性疾患の有病率の高まり、厳格な感染管理義務、および膜科学の着実な進歩が相まって、堅調な需要が生まれています。病院、製薬メーカー、そして拡大する在宅ケアユーザー層が、高性能な液体・空気・ガスフィルターの発注量を集合的に引き上げています。パンデミック後の換気基準により、HVACの改修に向けた設備投資予算が振り向けられる一方、透析クリニックやバイオロジクス製造施設は患者の安全性とバッチの完全性を守る限外ろ過モジュールを引き続き優先しています。技術サプライヤーは、目詰まりに強い複合膜、寿命終了を予測する組み込みセンサー、再処理作業を不要にする使い捨て形式で応えています。競争面では、垂直統合型の多国籍企業が自社の膜製造能力を活用して製薬契約を維持する一方、地域の専門メーカーは特にアジア太平洋地域においてコモディティ品で価格競争を仕掛けています。

主要レポートのポイント

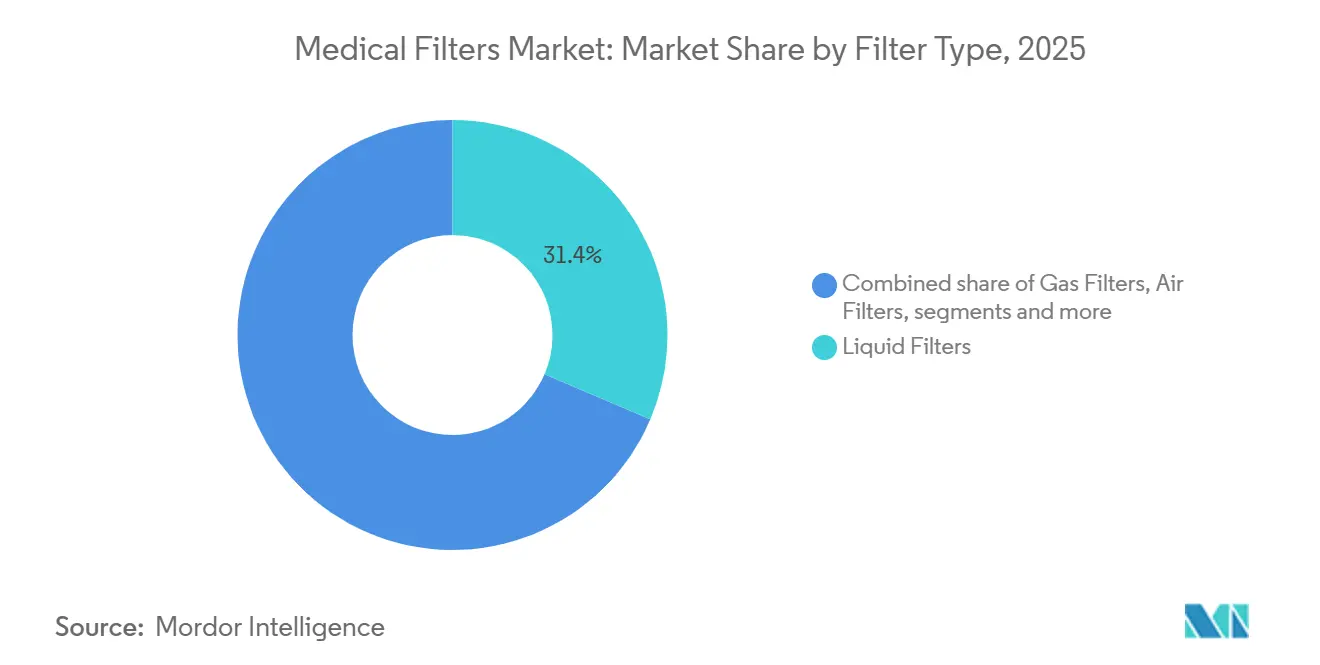

- フィルタータイプ別では、液体フィルターが2025年に31.43%の収益シェアを獲得し、空気フィルターは2031年にかけてCAGR 8.66%で拡大しています。

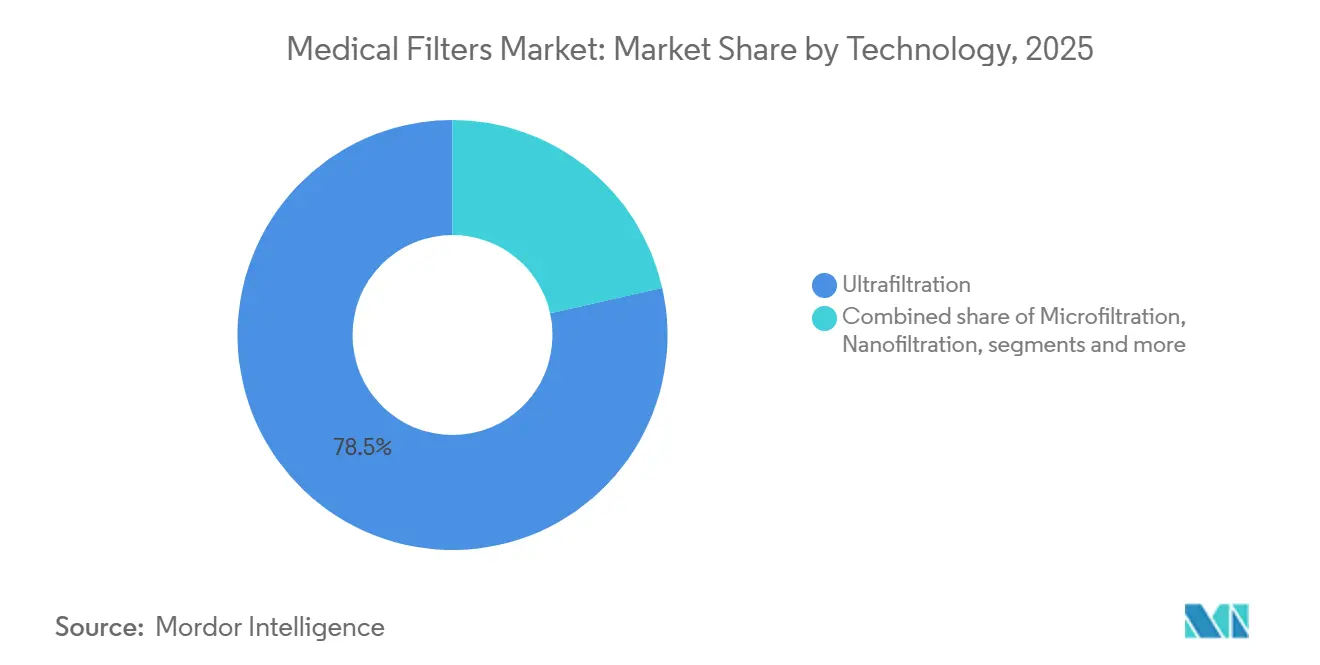

- 技術別では、限外ろ過が2025年の医療用フィルター市場シェアの78.51%を占め、ナノろ過は2031年にかけてCAGR 10.13%で成長しています。

- 用途別では、病院・クリニックが2025年に37.61%のシェアを保有し、在宅医療は2031年にかけてCAGR 9.01%で拡大しています。

- 材料別では、ポリマーフィルターが2025年の医療用フィルター市場規模の74.47%を占め、複合フィルターは2031年にかけてCAGR 9.74%で上昇しています。

- 使用形態別では、使い捨てフィルターが2025年に57.24%のシェアを占め、同カテゴリーは2031年にかけてCAGR 8.02%で進展しています。

- 地域別では、北米が2025年に42.10%の収益シェアでトップに立ち、アジア太平洋は2031年にかけてCAGR 8.43%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の医療用フィルター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患の罹患率の上昇 | +1.80% | 北米と欧州でピークを迎えるグローバル | 長期(4年以上) |

| 厳格な感染管理規制 | +1.50% | 北米、欧州、アジア太平洋中核地域 | 中期(2~4年) |

| フィルター材料における技術的進歩 | +1.30% | グローバル | 中期(2~4年) |

| 医療機器使用量の増加 | +1.20% | アジア太平洋中核地域から中東・アフリカおよび南米への波及 | 長期(4年以上) |

| スマート技術の統合 | +0.90% | 北米、欧州、アジア太平洋の早期採用国 | 短期(2年以内) |

| 新型コロナウイルス感染症後の空気品質への重視 | +0.70% | 北米とEUで規制推進力が働くグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性疾患の罹患率の上昇

世界的な糖尿病および末期腎疾患のトレンドが、血液・透析ろ過モジュールへの需要を押し上げています。国際糖尿病連合は2024年に糖尿病を抱える成人が5億8,900万人に達したと集計し、2050年までに8億5,300万人に達すると予測しています[1]国際糖尿病連合、「IDF糖尿病アトラス第10版」、idf.org。血液透析患者は年間平均156回の治療を受け、毎回の透析セッションで高フラックスポリスルホンフィルターを消費するため、経済サイクルを通じてサプライヤーのキャッシュフローが安定します。心臓血管手術もプルスルーセグメントの一つであり、米国心臓協会は2024年に米国で100万件以上の経皮的冠動脈インターベンションが実施されたと報告しており、各手術でインラインの血液フィルターが微小塞栓を捕捉するために使用されています。在宅腹膜透析は2025年に前年比12%増加し、患者が臨床的監督なしに管理できるコンパクトな単回使用カートリッジの市場を生み出しています。これらの要因が総合的に、医療用フィルター市場を着実な上昇軌道に乗せています。

厳格な感染管理規制

改訂された手術室の空気交換ガイドラインでは、ASHRAE 170(2024年)に記載されているように、手術室において0.3ミクロンで99.97%のHEPA効率を持つ1時間当たり20回の空気交換が求められています。ザ・ジョイント・コミッションによるコンプライアンス監査により、病院は静電式プレフィルターとULPAターミナルステージを備えたHVACデッキの改修を余儀なくされており、3年から5年の交換サイクルが生じています。水システムも同様の精査に直面しており、EU飲料水指令はレジオネラ菌のモニタリングを義務付け、施設に出口での0.01ミクロン限外ろ過カートリッジの設置を促しています。製薬メーカーはFDAの無菌医薬品ガイダンスに基づき0.2ミクロンの滅菌グレードフィルターを検証しなければならず、すべてのロットリリースには細菌チャレンジと完全性試験が必要です。これらの規制が総合的に、高仕様ろ過製品への継続的な需要を増幅させています。

フィルター材料における技術的進歩

セラミック骨格とポリマー選択層を組み合わせた複合膜は、モノリシックポリマーカートリッジよりも40%から50%長持ちし、透析チェーンの総所有コストを削減します。2025年にSartorius Hydrosartとして商業化されたツビッタリオンコーティングポリエーテルスルホンは、タンパク質の目詰まりを低減し、モノクローナル抗体精製工程においてフラックスを安定させます。200ナノメートル以下の電界紡糸ナノファイバーマットは外科用マスクに積層され、呼吸抵抗を低く保ちながらサブミクロンエアロゾルを捕捉します。これは手術室スタッフにとって重要な特性です。酸化グラフェンコーティングは体外循環回路に採用されており、抗菌活性によりバイオフィルムの形成を抑制します。ステンレス鋼から焼結された金属繊維フィルターは、寸法クリープなしに数百回のオートクレーブサイクルに耐えます。これらの革新が性能基準を向上させ、医療用フィルターの対象市場を拡大しています。

新型コロナウイルス感染症後の空気品質への重視

パンデミックにより空気感染への認識が高まり、医療施設、学校、商業ビルにおける換気基準の改訂が促されました。ASHRAEは2024年に感染性エアロゾルに関するポジションドキュメントを更新し、居住空間に供給するすべての空調ユニットにMERV 13以上のろ過を推奨しました。これは従来のMERV 8基準からの転換です。病院は手術室にHEPAフィルターを後付けし、0.3ミクロンの粒子を99.97%捕捉できるよう評価されており、フィルター媒体を通過した病原体を不活化するためにフィルターの下流にUV-C殺菌照射モジュールを設置しています。これはCamfilが2025年にProSafeラインで商業化したデュアルバリアアプローチです。医療グレードのHEPAフィルターを搭載した携帯型空気清浄機は、2024年から2025年にかけて病院での調達が60%増加し、中央HVACシステムを補完するために隔離室、救急部門、外来クリニックに配備されました。米国疾病管理予防センターは2024年に患者室での1時間当たり6回から12回の空気交換を推奨するガイダンスを発行しました。これは従来の2回から6回の範囲からの引き上げであり、フィルター交換サイクルを加速させ、圧力損失を最小化する大容量プリーツ設計への需要を高めています[2]米国疾病管理予防センター、「空気感染隔離ガイドライン2024年」、cdc.gov。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い維持・運用コスト | −0.8% | 新興市場で深刻な圧力が生じるグローバル | 中期(2~4年) |

| 複雑な規制コンプライアンス | −0.6% | 北米、欧州、アジア太平洋への拡大 | 長期(4年以上) |

| 新興市場での普及の限界 | −0.5% | 中東・アフリカ、南米、農村部のアジア太平洋 | 長期(4年以上) |

| レガシーシステムとの互換性の課題 | −0.4% | インフラが老朽化しているグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い維持・運用コスト

再使用可能なステンレス鋼ハウジングは、1ユニット当たり最大6時間の労働を消費する検証済み洗浄サイクルを必要とし、20ステーションの中規模透析センターでは年間15,000米ドル以上のコストがかかります。使い捨て設計は洗浄を不要にしますが、消耗品への費用が発生します。血液透析患者は単回使用カートリッジに年間約1,900米ドルを費やします。高効率HVACフィルターはファンのエネルギー消費を15%から20%増加させ、ドイツや日本などの高料金地域で光熱費を膨らませます。可変速ドライブや需要制御換気への設備投資は病院1施設当たり50万米ドルを超えます。製薬プロセッサーも連続生産時のバックウォッシュや化学的定置洗浄によるダウンタイムが発生し、正味生産能力が最大15%削減されます。これらの要因が営業利益率を圧迫し、コスト意識の高い購買者の採用を抑制しています。

複雑な規制コンプライアンス

医療用フィルターメーカーは、先行品との比較、ISO 10993生体適合性、静菌性検証を必要とするFDA 510(k)申請を乗り越えなければならず、多くの場合12~18ヶ月と20万~40万米ドルの試験費用がかかります。欧州のMDR 2017/745は臨床的証拠要件と頻繁な認証機関による監査を追加し、さらに6ヶ月から12ヶ月の上市遅延をもたらします。中国の国家薬品監督管理局は新規膜に対して国内臨床試験を要求し、タイムラインを最大3年延長します。規制当局間の相互承認が限られているため、管轄区域をまたいで繰り返しの試験と文書化が必要となります。市販後調査は中堅メーカーの年間収益の5%から8%を吸収します。この負担により競争フィールドは規制予算が豊富な企業に絞られ、小規模な挑戦者のイノベーション速度が低下しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フィルタータイプ別:液体シェアが高水準を維持しながら空気セグメントが加速

液体フィルターは2025年に31.43%のシェアで医療用フィルター市場規模を支配しました。透析、静脈内療法、製薬用水システムが高スループットモジュールに依存しているためです。空気フィルターは、パンデミック後の換気規制が手術室とICU全体でのHVAC改修を促進するにつれ、2031年にかけてCAGR 8.66%で上昇しています。透析カートリッジは現在、血栓形成を低減する親水性向上のために設計された1.5~2.1平方メートルの中空糸を採用しています。外科用フィルターは交差汚染リスクを削減する単回使用設計に移行しており、Medtronicが2024年に再使用可能な麻酔フィルターを段階的に廃止した際に示された戦略です。一方、呼吸療法に使用されるガスフィルターは揮発性麻酔薬を吸着する活性炭層を統合し、別途のスカベンジングシステムの必要性を低減しています。HVACサービス用の空気フィルターは、標準フレームに50%多くの表面積を詰め込んだプリーツ媒体を採用し、圧力損失を削減してサービス寿命を2倍にしています。サプライヤーが液体と空気モジュールをモジュール式手術室スキッドにバンドルするにつれ、モダリティ間の境界が曖昧になり、プロジェクト当たりの対象収益が拡大する統合的アプローチが生まれています。

運用効率と感染管理の要求により、病院は交換サイクルを同期させるよう促され、ベンダーとの関係が強化され、スイッチングコストが上昇しています。コモディティ液体フィルターメーカーはアジアの地域メーカーからの価格圧力に直面していますが、ULPAパフォーマンスを持つ高仕様空気フィルターはプレミアムマージンを維持しています。新興経済圏で換気基準が厳格化されるにつれ、空気フィルターの成長が液体モジュールとの収益格差を縮小し、医療用フィルター市場の階層を再編する可能性があります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:病院が引き続き基盤を担いながら在宅ケアが勢いを増す

病院・クリニックは2025年需要の37.61%を生み出し、大規模な設備投資の設置基盤と消耗品の継続的な調達に支えられています。同時に、携帯型透析装置、酸素濃縮器、輸液ポンプが慢性疾患管理を在宅環境に移行させるにつれ、在宅ケア需要はCAGR 9.01%で上昇しています。診断検査室の需要は、CLSI試薬基準を満たすために多段ろ過トレインを通じた超純水を追求する診断ラボとして堅調を維持しています。製薬メーカーはゼロ欠陥要件を施行しており、完全性試験の単一の失敗でもバッチ廃棄を強いられる可能性があるため、広範な検証履歴を持つブランド名フィルターに高いプレミアムが置かれています。メディケアは2024年に在宅血液透析の償還を拡大し、現場センサーフィードバックを備えたカートリッジベースシステムの普及を加速させる接続機器に対してセッション当たり271.02米ドルのプレミアムを提供しました[3]米国メディケア・メディケイドサービスセンター、「末期腎疾患前払い方式最終規則2024年」、cms.gov。

医療ガスおよび輸液機器の採用もアフターマーケット量を押し上げており、各輸液ポンプは入院ごとに4から6個のフィルターを消費します。病院はろ過をクリニカルワード以外にも拡大し、カフェテリア、ランドリー、飲料水ディスペンサーにカートリッジを設置することで、施設ごとの消費プロファイルを広げています。高齢化人口とリモートモニタリング技術の普及により、医療用フィルター市場では在宅ケアがニッチから戦略的チャネルへと進化し、今後10年で施設需要に匹敵する可能性があります。

材料別:ポリマーの優位性が複合材の進歩に直面

ポリマー膜は2025年に74.47%のシェアを獲得しました。バランスの取れた化学特性、幅広い適合性、コスト優位性によるものです。ポリエーテルスルホン限外ろ過は、目詰まりを抑制するツビッタリオン表面処理に支えられ、透析とタンパク質濃縮の基盤であり続けています。疎水性ポリフッ化ビニリデンは、湿度変動下でも媒体を硬直させる耐湿性が空気フィルター構造をリードしています。ガラス繊維は0.3ミクロンで99.97%の除去効率を確保しなければならないHEPAアセンブリに不可欠です。複合フィルターはCAGR 9.74%で最も急速に成長しており、ハイブリッドセラミック・ポリマーラミネートが透析回路でのサービス寿命をほぼ半分延長し、ダウンタイムとカートリッジ交換を削減しています。金属繊維焼結品は134℃オートクレーブサイクルへの耐性により、再使用可能な外科器具トレイにおいてニッチを保持しています。

欧州で台頭する持続可能性義務は、材料の分離とリサイクルを容易にするフィルターハウジングを優遇しています。サプライヤーは現在、セラミックコアに接合された再生可能ポリマー層を組み合わせたブレンドを試作し、耐久性を向上させながらプラスチック量を削減しています。これらの開発は、特にプレミアム用途においてポリマーの優位性を徐々に侵食し、材料革新が医療用フィルター市場内で活発な競争の場であり続けることを確実にしています。

技術別:限外ろ過が支配しながらナノろ過が急速に拡大

限外ろ過は、透析、バイオプロセシング、飲料水調整における横断的な使用により、2025年収益の78.51%を支配しました。システムは中程度の膜間圧力で動作しながらウイルス除去とタンパク質分画を達成し、医療現場での普遍的な魅力を付与しています。ナノろ過は基盤規模は小さいものの、遺伝子治療と精密医療の精製ニーズに合致する200から1,000ダルトンの分子量カットオフにより、CAGR 10.13%で成長しています。精密ろ過は5~15 psiの低圧で動作し、コスト意識の高い受託製造業者に適しているため、細胞デブリ除去に広く普及しています。逆浸透は透析センターで給水を軟化させ、下流のスケーリングを最小化するために再浮上しています。

帯電繊維を使用した静電媒体は、外科用マスクと麻酔回路がサブミクロンエアロゾルを低気流抵抗で捕捉できるようにし、個人用保護具において進展しています。精密ろ過、限外ろ過、ナノろ過段階を組み合わせたハイブリッドカスケードは、各層が特定の汚染物質カテゴリーを標的としてGMPコンプライアンスを確保するバイオ医薬品プラントで標準となっています。これらのカスケードはマルチモジュール発注を生み出し、長期サービス契約を強化し、医療用フィルター市場規模をさらに拡大しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

使用形態別:使い捨てユニットが前進しながら再使用可能設計が戦略的ニッチを保持

使い捨てカートリッジは2025年需要の57.24%を占め、感染予防プロトコルが再処理を忌避するため、2031年にかけてCAGR 8.02%で拡大しています。FDAは2024年に再処理ガイダンスを強化し、その後多くの病院が単回使用機器の院内滅菌を段階的に廃止しました。使い捨て麻酔回路フィルターがベースラインとなり、人工呼吸器メーカーはカタログから再使用可能なSKUを削除しました。製薬メーカーは依然として最大1,000回の蒸気滅菌サイクルに対応したステンレス鋼ハウジングを購入しており、大量生産ラインでは使い捨て品と比較してバッチ当たりコストを約3分の2削減します。Sartoriusは再使用可能なシェル内に使い捨て膜コアを持つハイブリッドカプセルを提供しており、廃棄物量を削減しながらターンアラウンド速度を損なわない中間的アプローチです。

環境政策が将来の購買パターンに影響を与え始めています。欧州連合は2027年に医療機器廃棄物指令を提案しており、拡大生産者責任を課し、使い捨て品の工場コストに2%から4%を追加する可能性があります。スカンジナビアの病院は、フィルターフレームをリサイクルし汚染された媒体を管理された条件下で焼却する引き取りスキームを試験的に実施しています。このようなプログラムが拡大すれば、所有コストの格差を縮小し、医療用フィルター産業の特定のサービスラインで再使用可能なオプションの存続可能性を維持する可能性があります。

地域分析

北米は2025年収益の42.10%を支配し、高い一人当たり医療支出、広範な透析クリニックネットワーク、強力なFDA監督に支えられています。米国の7,500以上の透析センターが55万人の患者にサービスを提供し、各患者が週3から4回のフィルター交換を予定しており、予測可能な需要を生み出しています。カナダはグループ購買組織を活用して、技術サポートとスタッフトレーニングをバンドルできるサプライヤーを優遇する大量契約を締結しています。メキシコは近隣物流を活用して使い捨てカートリッジの製造拠点として発展しています。FDAの2024年細菌エンドトキシン閾値の更新により、企業は膜化学を再調整することを余儀なくされ、2025年初頭に一時的に在庫が制約され、平均販売価格が8%から12%上昇しました。

アジア太平洋は中国、インド、東南アジアにおける政策主導の投資に支えられ、2031年にかけてCAGR 8.43%で最も急速に成長しています。中国は2025年に郡病院のアップグレードに120億米ドルを充当し、中国薬局方の純度規則を満たすHEPAアセンブリと水システムによるHVAC改修に明示的に資金を提供しました。インドのアーユシュマン・バーラット制度は透析治療を償還し、在宅腹膜透析を経済的に実行可能にし、フィルター需要を触媒しています。日本の高齢化プロファイルは在宅ケア機器の普及を高め、介護保険制度が使い捨てフィルターを組み込んだ酸素濃縮器と携帯型透析機器のレンタルを補助しています。韓国のバイオテクノロジークラスターは、バイオロジクスプラントでの切り替え時間を削減するために単回使用システムへの発注を促し、高度なろ過技術の普及を深めています。

欧州は成長が緩やかであるにもかかわらず、医療用フィルター市場の相当なシェアを維持しています。ドイツは四半期ごとの完全性チェックを要求するDIN病院空気基準を施行し、継続的な販売を確保しています。英国国民保健サービスは、より低いライフサイクルコストを提供するサプライヤーを評価する価値ベース調達を試験的に実施しています。フランス、スペイン、イタリアも同様の経路をたどっていますが、公衆衛生財政の下で予算上限に直面しています。中東・アフリカは不均一な進展を示しており、アラブ首長国連邦は2025年に逆浸透前処理と限外ろ過モジュールを完全装備した3つの透析センターを開設し、南アフリカの民間チェーンは国際認定を獲得するためにULPA媒体で手術室を改修しています。南米の勢いは経済的不安定性に妨げられていますが、ブラジルのSUSシステムは透析カバレッジを拡大し、アルゼンチンは2024年にICU人工呼吸器への細菌フィルターを義務付け、通貨逆風にもかかわらず段階的な輸入を促しています。

競争環境

医療用フィルター市場は中程度の集中度を示しています。上位5社—DanaherのPall部門、Sartorius、Thermo Fisher Scientific、Merck KGaA、Freudenberg—が世界収益の相当なシェアを支配していますが、地域専門メーカーの長いテールがコモディティ精密ろ過とHVACプレフィルターラインで価格競争力を維持しています。垂直統合が重要であり、Danaherは膜製造、コンバーターライン、製薬クライアントと共同でソリューションを開発するアプリケーションラボを運営し、複数年の供給契約を固定しています。SartoriusはISO/TC 198ワーキンググループを主導し、滅菌グレード試験方法を定義することで、Sartoporeアーキテクチャに向けて標準を微妙に誘導しています。

アジアの地域挑戦者はコモディティカートリッジで20%から30%の価格割引を提供しており、多国籍企業はデジタル機能、より短いリードタイム、検証サポートによる差別化を促しています。Pentairの予知保全プラットフォームなどのセンサー対応製品は計画外のダウンタイムを最大20%削減し、価格圧力を和らげるサービスベースの収益ストリームを追加しています。持続可能性が競争上の差別化要因として浮上しており、CamfilとFreudenbergは引き取りプログラムを運営し、リサイクルコンテンツ媒体を供給することで、欧州の公共調達規則の下で追加ポイントを獲得しています。ラボオンチップ診断とウェアラブル人工腎臓の周辺にホワイトスペースの機会が形成されており、フィルター要件がレガシー機器から大きく乖離しているため、革新者が新たなニッチを開拓する余地があります。

全体として、トップサプライヤーはM&Aを通じて統合を続けながら、特定の地域と製品回廊で機敏な新規参入者に直面しています。このバランスにより、市場が極端な集中に傾くことなく着実なイノベーションが維持され、継続的な性能向上とライフサイクルコスト削減を通じてエンドユーザーに最終的に利益をもたらす健全な競争が持続しています。

医療用フィルター産業リーダー

Danaher Corporation

Freudenberg Filtration Technologies GmbH & Co. KG

Merck KGaA

Sartorius AG

Thermo Fisher Scientific Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Camfilは空気ろ過ソリューションを専門とするイタリア企業F.C.R.を買収しました。この買収によりCamfilのイタリアでのプレゼンスが拡大し、よりクリーンな空気のための信頼性が高くエネルギー効率の良いソリューションで顧客にサービスを提供する能力が強化されます。

- 2025年11月:Nephrosは医療用途の限外ろ過技術に関するMedica S.p.A.とのライセンスおよび供給契約に署名しました。

- 2025年10月:Merck KGaAはJSR Life Sciencesのクロマトグラフィー事業を買収し、モノクローナル抗体製造の下流処理能力を強化しました。

- 2025年9月:Merck KGaAはアイルランドのコークに1億5,000万ユーロのフィルター製造施設を発表し、重要なろ過製品の世界需要に対応するために3,000平方メートルのクリーンルームスペースを追加しました。

世界の医療用フィルター市場レポートの範囲

レポートの範囲によると、医療用フィルター市場とは、医療現場においてガス、液体、生体液から汚染物質、粒子、微生物、不要物質を除去するために使用されるろ過機器およびシステムの設計、製造、流通に特化した世界産業を指します。これらのフィルターは感染管理、患者の安全、医療プロセスと製品の純度確保に不可欠です。

医療用フィルター市場は、フィルタータイプ、用途、材料、技術、使用形態、地域別にセグメント化されています。フィルタータイプ別では、市場はガスフィルター、液体フィルター、空気フィルター、血液フィルター、透析フィルター、外科用フィルターにセグメント化されています。用途別では、市場は病院・クリニック、診断検査室、在宅医療、製薬、その他にセグメント化されています。材料別では、市場はポリマーフィルター(ポリエーテルスルホン、ポリフッ化ビニリデン、ポリテトラフルオロエチレン)、金属フィルター、セラミックフィルター、複合フィルター、ガラスフィルターにセグメント化されています。技術別では、市場は精密ろ過、限外ろ過、ナノろ過、逆浸透、静電フィルターにセグメント化されています。使用形態別では、市場は使い捨てと再使用可能にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記すべてのセグメントの金額(米ドル)を提供しています。

| ガスフィルター |

| 液体フィルター |

| 空気フィルター |

| 血液フィルター |

| 透析フィルター |

| 外科用フィルター |

| 病院・クリニック |

| 診断検査室 |

| 在宅医療 |

| 製薬 |

| その他 |

| ポリマーフィルター(ポリエーテルスルホン、ポリフッ化ビニリデン、ポリテトラフルオロエチレン) |

| 金属フィルター |

| セラミックフィルター |

| 複合フィルター |

| ガラスフィルター |

| 精密ろ過 |

| 限外ろ過 |

| ナノろ過 |

| 逆浸透 |

| 静電フィルター |

| 使い捨て |

| 再使用可能 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| フィルタータイプ別 | ガスフィルター | |

| 液体フィルター | ||

| 空気フィルター | ||

| 血液フィルター | ||

| 透析フィルター | ||

| 外科用フィルター | ||

| 用途別 | 病院・クリニック | |

| 診断検査室 | ||

| 在宅医療 | ||

| 製薬 | ||

| その他 | ||

| 材料別 | ポリマーフィルター(ポリエーテルスルホン、ポリフッ化ビニリデン、ポリテトラフルオロエチレン) | |

| 金属フィルター | ||

| セラミックフィルター | ||

| 複合フィルター | ||

| ガラスフィルター | ||

| 技術別 | 精密ろ過 | |

| 限外ろ過 | ||

| ナノろ過 | ||

| 逆浸透 | ||

| 静電フィルター | ||

| 使用形態別 | 使い捨て | |

| 再使用可能 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

医療用フィルター市場の現在の規模はどのくらいですか?

医療用フィルター市場規模は2026年に66億8,000万米ドルであり、2031年までに95億5,000万米ドルに達すると予測されています。

2031年までの医療用フィルターの予測成長率はどのくらいですか?

2026年から2031年にかけて、市場はCAGR 7.41%で成長すると予測されています。

現在最大のシェアを持つフィルター技術はどれですか?

限外ろ過は、透析とバイオプロセシングにおける汎用性により、2025年に78.51%の収益シェアでトップに立っています。

医療用ろ過製品で最も急速に成長している地域はどこですか?

アジア太平洋は中国とインドの医療インフラ投資を背景に、2031年にかけてCAGR 8.43%で拡大しています。

使い捨てフィルターと再使用可能フィルターのどちらが普及していますか?

使い捨てユニットが57.24%のシェアで支配的であり、感染管理の優先事項に牽引されてCAGR 8.02%で拡大しています。

最終更新日: