膜マイクロろ過市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

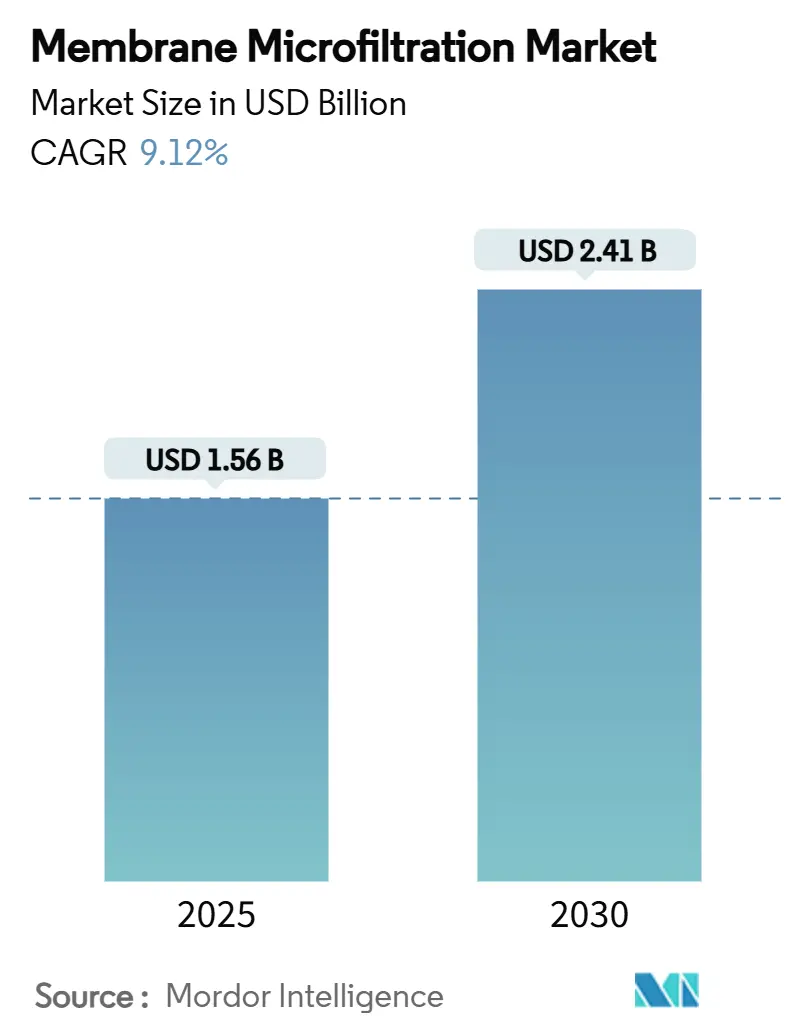

| 市場規模 (2025) | 1.56 十億米ドル |

| 市場規模 (2030) | 2.41 十億米ドル |

| 成長率 (2025 - 2030) | 9.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

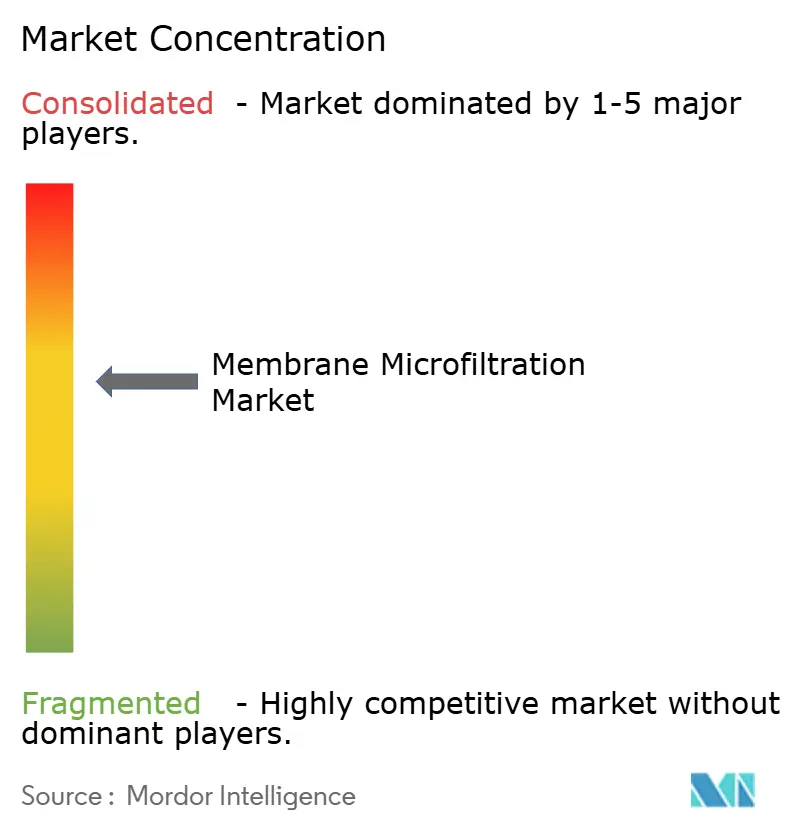

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる膜マイクロろ過市場分析

膜マイクロろ過市場規模は2025年に16億米ドルに達し、2030年までに24億1,000万米ドルに拡大する見込みで、CAGR 9.12%を反映しています。急速なインフラ整備、産業用水再利用義務化、バイオ医薬品向けプレミアムろ過ニーズが、この成長を牽引する重要な要因です。水道事業者は老朽化した砂ろ過・メディアフィルターをコンパクトなマイクロろ過ユニットに置き換え、ペルフルオロアルキル物質・ポリフルオロアルキル物質(PFAS)やその他の新興汚染物質に対処しています。より厳格なゼロ排出指令に直面する産業事業者は、重金属や有機物の排水基準を満たすため、閉ループシステムに膜段階を組み込んでいます。[1]米国環境保護庁、「40 CFR Part 437 — 集中廃水処理点源カテゴリー」、ecfr.gov バイオ医薬品プラントは、高フラックスと生産柔軟性を維持しながら先進的なバイオロジクスを保護するため、シングルユース無菌フィルターの規模を拡大しています。特にセラミック製剤における高耐熱・耐溶剤性を持つ材料科学の革新は、初期費用が高いにもかかわらずライフサイクルコストを削減しています。

主要レポートのポイント

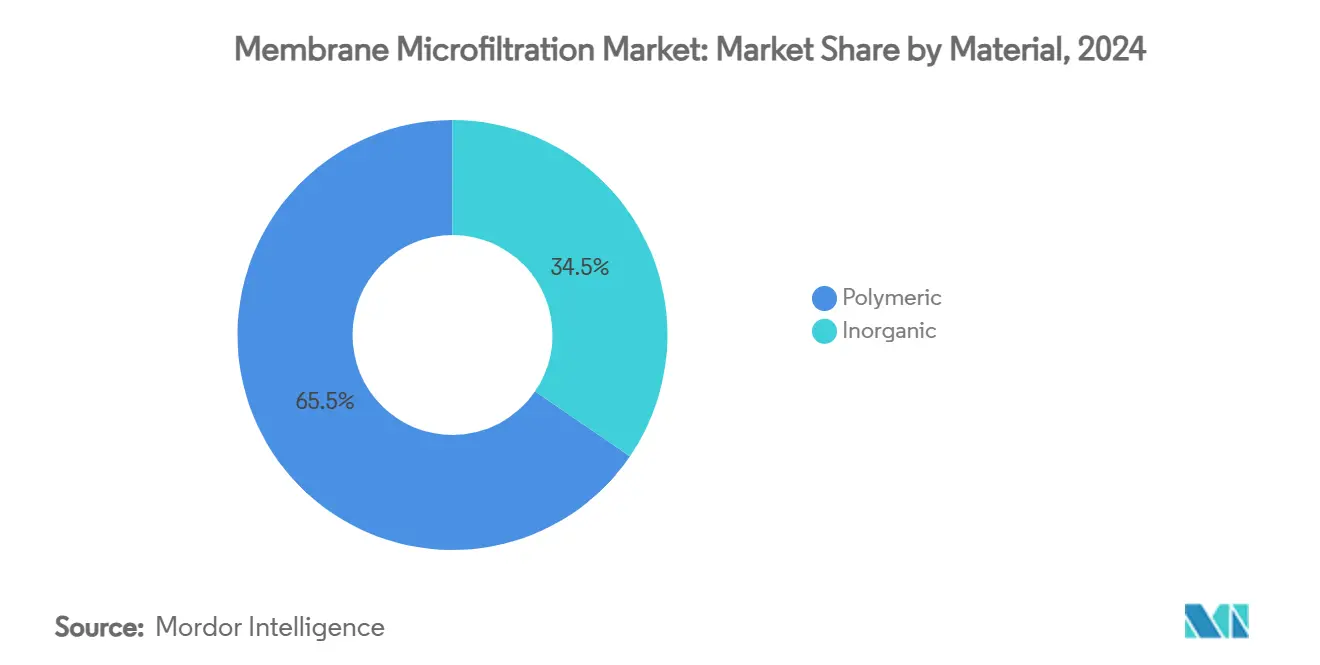

- 材料別では、高分子系モジュールが2024年の膜マイクロろ過市場シェアの65.47%を占め、セラミック系は2030年までにCAGR 12.38%で拡大する見込みです。

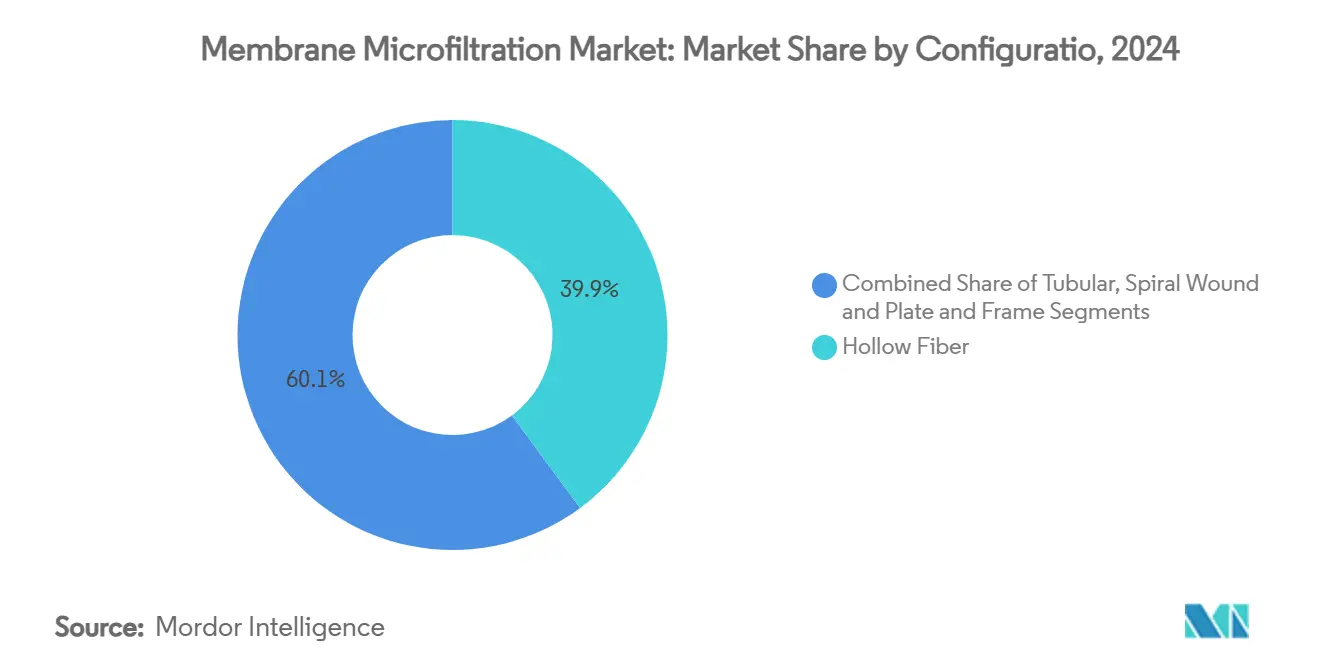

- 構成別では、中空糸ユニットが2024年の膜マイクロろ過市場規模の39.87%を占め、スパイラル巻きシステムは2030年までにCAGR 13.39%で拡大しています。

- 用途別では、都市水インフラが2024年の収益の43.56%を占め、バイオ医薬品加工は2030年までのCAGRが11.63%と最も高い見込みです。

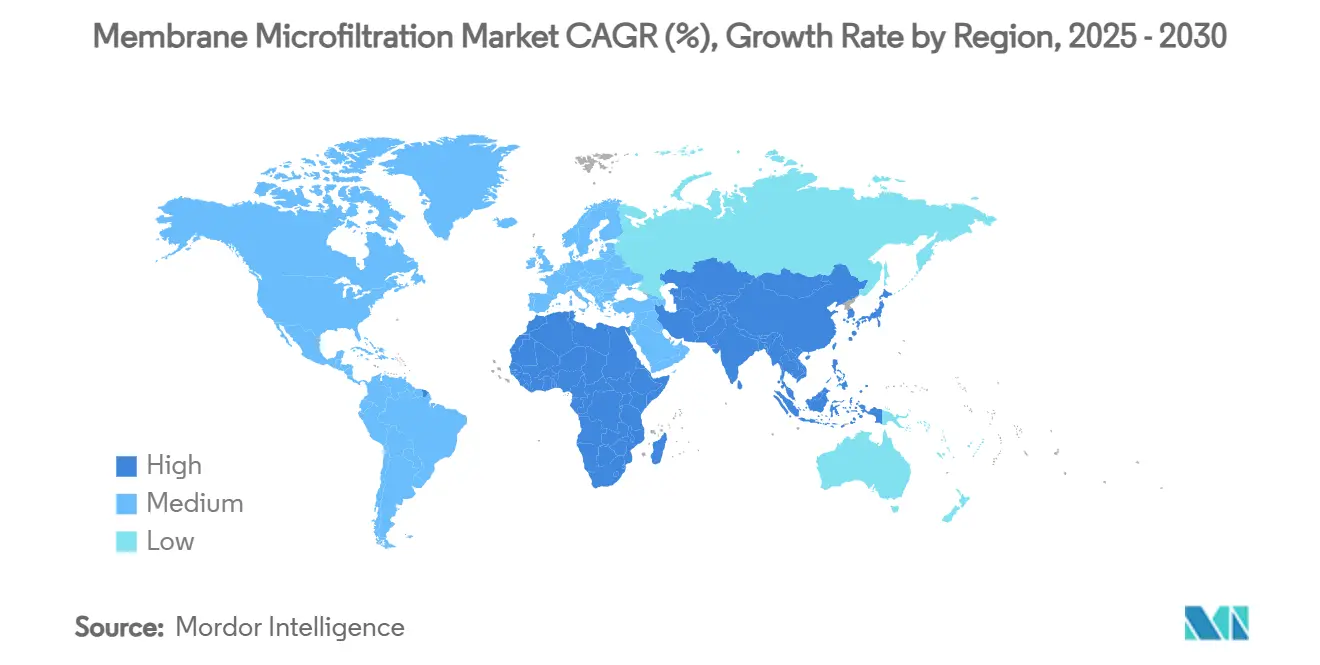

- 地域別では、北米が2024年に31.23%の収益シェアで首位を占め、アジア太平洋地域は2030年までのCAGR 11.49%で最も速い地域成長が見込まれます。

市場動向とインサイト

メンブレン精密ろ過市場の促進要因影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市整備における膜ベース水処理の急速な普及 | +2.1% | 北米・EUに集中したグローバル | 中期(2〜4年) |

| 厳格なグローバル廃水排出基準 | +1.8% | グローバル、EUおよび北米での早期採用 | 短期(2年以内) |

| バイオ医薬品の生産能力拡大による無菌ろ過需要の増加 | +1.5% | 北米、EU、APACコア市場 | 中期(2〜4年) |

| オフグリッドコミュニティ向け分散型太陽光発電マイクロろ過ユニット | +0.9% | APAC、中東・アフリカ、ラテンアメリカの農村地域 | 長期(4年以上) |

| 高温化学処理を可能にするセラミックマイクロろ過膜 | +1.2% | グローバル産業拠点、APACの製造ハブ | 中期(2〜4年) |

| グリーン水素電解槽ループにおけるマイクロろ過前処理 | +0.7% | EU、北米、一部のAPAC市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

都市整備における膜ベース水処理の急速な普及

水道事業者は、低濁度・病原体要件に準拠するため、従来の清澄化トレインをマイクロろ過に改修しています。モデリングプラットフォームはフラックス低下と薬品洗浄頻度をシミュレートし、エンジニアリングのリードタイムと保証リスクを削減しています。米国の市議会は、プラント改修のための債券発行を承認する際にPFAS除去の成功事例を引用しています。人工知能ダッシュボードは早期のファウリング兆候を検出し、オペレーターが予防的に逆洗サイクルを開始できるようにしています。プラントは凝集剤使用量を最大35%削減し、フィルター稼働時間を延長して処理水の変動を低減したと報告しています。良好な公衆衛生上の成果が、資本賦課金に対する料金支払者の受容を強化しています。

厳格なグローバル廃水排出基準

改訂されたEU都市廃水処理指令は、人口10万人以上の都市を対象とするプロジェクトに膜段階を含む四次処理を義務付けています。集中廃水処理業者向けのEPAゼロ液体排出規則は、エネルギー集約型逆浸透トレインを保護する高除去率前処理フィルターの需要を増大させています。[2]米国環境保護庁、「40 CFR 455.64 — 排水制限ガイドライン」、ecfr.gov カナダの排水規制改正はリスクスコアリングを採用し、製紙工場や製油所が予測可能な固形物除去のためにマイクロろ過を採用するよう促しています。[3]カナダ政府、「廃水システム排水規制改正規則」、canadagazette.gc.ca金属・化学分野の産業プレーヤーは許可証を守るため膜中心のループに移行しており、この傾向は公表された設備投資予算にも反映されています。コンサルタントは、2024年のプロジェクト入札件数が14%増加し、インテグレーターにとって強固なパイプラインが形成されていると指摘しています。

バイオ医薬品の生産能力拡大による無菌ろ過需要の増加

ブロックバスターのモノクローナル抗体パイプラインと次世代遺伝子治療は、無菌かつウイルスフリーのプロセスストリームを必要とします。旭化成の高フラックスPlanova FG1フィルターは必要面積を60%削減し、より小型のシングルユースアセンブリを可能にしています。CMOは複数製品施設をサポートするため、交換可能なカセットを備えたモジュラースキッドを発注しています。バリデーションパッケージには細菌チャレンジデータとエンドトキシン保持曲線が統合され、規制申請が合理化されています。連続製造の設計図はクロマトグラフィーの上流にマイクロろ過ステップを組み込み、ホールドアップ時間を短縮してコンタミネーションリスクを低減しています。バイオロジクスメーカーは価格よりも信頼性を重視するため、サプライヤーは利益率の拡大を見込んでいます。

高温化学処理を可能にするセラミック膜

石油化学、パルプ、半導体施設は、PVDFやPESを急速に劣化させる温度とpH範囲で操業しています。アルミナ・チタニア複合材は90℃の苛性ソーダや塩素ショックに細孔崩壊なく耐えます。セラミックモジュールの耐用年数は最大15年で、高分子系の3倍以上であり、初期費用のプレミアムを相殺します。フッ素ポリマープラントでのパイロット研究では、酸洗浄後のフラックス回収率が98%以上を記録し、運用コスト上のメリットが実証されました。PFASポリマーに対する規制強化が移行を加速させており、ベンダーはESGスコア向上のためリサイクル可能性を強調しています。炉メーカーによる生産能力拡大は、二桁需要成長に向けたサプライチェーンの準備が整っていることを示しています。

メンブレン精密ろ過市場の抑制要因影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 膜ファウリングと洗浄コスト | -1.4% | グローバル、特にファウリングが激しい用途 | 短期(2年以内) |

| 代替超ろ過・ナノろ過技術からの価格圧力 | -0.8% | 北米・EUの競争市場 | 中期(2〜4年) |

| ESGスコアに影響する高分子系モジュールのリサイクル可能性の低さ | -0.6% | EUおよび北米のサステナビリティ重視市場 | 中期(2〜4年) |

| 新興市場における熟練膜技術者の不足 | -0.5% | APAC、中東・アフリカ、ラテンアメリカの発展途上地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

膜ファウリングと洗浄コスト

表面ケーク形成は依然として最大の運用上の課題です。大規模飲料プラントでは、定期的なCIPイベント前に生産性が最大35%低下すると報告されています。次亜塩素酸ナトリウム・アルカリシーケンスはフラックスの90%を回復しますが、薬品費と労務費が増加します。ナノ粒子ドープコーティングは有望な結果を示しており、マンガンフェライト層はパイロット装置でフラックスを2.6倍向上させています。OEMはAIアルゴリズムを組み込んでファウリング曲線を予測し、洗浄を固定間隔からデータ駆動型トリガーに移行させていますが、第1層の水道事業者以外での普及は不均一です。

代替超ろ過・ナノろ過技術からの価格圧力

超ろ過(UF)ベンダーは同等の除去効率をより小さなフットプリントで実現できると主張し、マイクロろ過サプライヤーにバリューエンジニアリングを迫っています。欧州では、特に汽水プロジェクトにおいて、UF・逆浸透バンドルパッケージがマイクロろ過入札を8〜12%下回る価格で落札しています。積極的な低コスト輸入品により、高分子系モジュールのマージンは15%を下回るまで圧縮されています。一部のインテグレーターはシェア防衛のためハイブリッドスキッド提供に転換していますが、高圧膜が規模を拡大するにつれてコスト逆風は続いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

メンブレン精密ろ過市場セグメント分析

材料別:

セラミック膜はコストプレミアムにもかかわらず普及が進む2024年に高分子系メディアが膜マイクロろ過市場収益の65.47%を占めましたが、セラミック代替品は化学的耐久性とPFASフリーの特性に対する高まる需要を取り込みました。アルミナおよびチタニアチャンネルは最大10,000 ppmの塩素ショックに耐え、ダウンタイムを削減するインプレース滅菌サイクルを可能にします。ハロイサイト強化層は99.4%の粒子除去率で126 L m² hのフラックスを記録し、半導体廃水研磨のプロセスウィンドウを拡大しました。無機モジュールの膜マイクロろ過市場規模は、高温耐性を必要とする製油所、パルプ、電子機器への投資に支えられています。ベンダーは焼結温度を下げる反応炉を構築し、PVDFとの価格差を縮小しています。PFAS規制が強化されるにつれ、購買者は高分子系からセラミック設計に移行し、シェア拡大を加速させています。

東南アジアでは繊維排水の複雑さが標準的な高分子系を圧倒するため、普及が加速しています。欧州のEPCは循環経済KPIを達成するためゼロ液体排出ループにセラミックモジュールを指定しています。性能保証付きメンテナンスをバンドルしたリースモデルが、資金制約のあるクライアントの参入障壁を下げています。生産者はフッ素ポリマーカートリッジのほぼゼロに対して95%のリサイクル可能性を強調しており、グリーンボンド資金調達プロジェクトでは説得力のある論拠となっています。一方、高分子系プレーヤーはブレンド改良と親水性コーティングで対応し、耐用年数を延ばして既存地位を守っています。

構成別:

スパイラル巻きシステムが表面積最適化を通じて成長を獲得中空糸ユニットは2024年に39.87%の収益シェアを維持しており、これは都市改修における高密度充填と低圧運転によるものです。しかしスパイラル巻き形式は設置速度を高め、蒸留業者や飲料メーカーがより高い回収率を求めるなかCAGR 13.39%を記録しています。再設計されたフィードスペーサーは濃度分極を18%低減し、モジュールあたりの清水収率を向上させています。柑橘類ジュース清澄化のパイロット運転では、従来のフラットシートスタックと比較して透過水品質が10%向上したと報告されています。

第二世代スパイラル設計は透過水コレクターに圧力センサーを統合し、早期閉塞検出と状態基準メンテナンスを可能にしています。製造業者は連続キャスティングを採用して層ラミネーションを合理化し、モジュール価格を前年比6%低減しています。チューブラーおよびプレート&フレーム形状は、衛生監査のための迅速な分解が重要なカカオやゼラチンなど、粘性フィード用途でニッチな役割を維持しています。中空糸前処理フィルターとスパイラル仕上げフィルターを組み合わせたハイブリッドスキッドは、低温殺菌なしで99.99%の酵母除去を目指す醸造所で普及しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

用途別:

バイオ医薬品セグメントがプレミアム技術の採用を牽引都市水・廃水プロジェクトが2024年の市場売上高の43.56%を占めました。水道事業者は再利用量を最大化するため、一次清澄化と逆浸透前処理の両方にマイクロろ過を採用しています。膜へのアップグレードにより、クリプトスポリジウムに対する対数除去値がしばしば6を超え、急速砂ろ過のベンチマークを上回り、北米の強化されたガイドラインを満たしています。施設は塩素投与量を25%削減し、残留味プロファイルを改善したと報告しています。バイオ医薬品向け膜マイクロろ過市場規模はCAGR 11.63%で拡大する見込みで、パイプライン拡大とパンデミック対策備蓄を反映しています。

バイオロジクス医薬品メーカーは交差汚染リスクを低減するシングルユース・ガンマ線滅菌モジュールを重視しています。ウイルス除去カセットにはロット固有の保持曲線を格納するQRコードが組み込まれ、QA監査が合理化されています。食品・飲料加工業者はサイダーのヘイズ低減や乳製品のネイティブホエイプロテイン捕集に膜を活用し、プレミアムSKUを実現しています。産業用冷却剤ループはマイクロろ過を利用して流体交換間隔を延長し、薬品コストと廃棄物処理費を節約しています。マイクロエレクトロニクス、リチウムブライン前処理、パルプ脱インク洗浄などの新興分野では、下流プロセスを損なう微粒子負荷に対処するためマイクロろ過段階の指定が始まっています。

地域分析

北米メンブレン精密ろ過市場

北米の厳格に施行された排出上限基準は、プレミアムメンブレンの普及を促進している。米国のプラント事業者は性能ベースの契約を活用し、ベンダーへの報酬を透過水の水質基準に連動させている。エネギー効率の高い中空糸スキッドは、薬品費および汚泥処理費を考慮したライフサイクル経済性において、重力式砂ろ過を上回る。カナダはリスクベースのライセンス制度を導入し、季節的な原水変動に対してコンプライアンスマージンを確保するためにメンブレンを採用している。サプライチェーンの堅牢性と熟練した労働力プールにより、他地域と比較してコミッショニング期間が短縮されている。

アジア太平洋メンブレン精密ろ過市場

アジア太平洋地域の11.49%のCAGRは、産業成長と厳格化する資源管理法規制の組み合わせに起因している。石油化学分野のメガプラントは、淡水使用量を削減するために精密ろ過でろ過した内部水循環ループへの移行を進めている。中国の揚子江流域および珠江流域における省レベルのインセンティブは、PFAS除去に対する補助金を提供しており、セラミックユニットサプライヤーにとって追い風となっている。インドのスマートシティ計画は飲料水と再生水のラインを組み合わせており、MFモジュールが微生物学的安全装置として機能している。地域のOEMは高スループット焼結を採用し、PVDFと競争力のあるコスト水準でセラミックエレメントを量産している。

欧州メンブレン精密ろ過市場

欧州の安定した需要は、生態系保全目標によって支えられている。循環経済アジェンダは廃水処理事業者にリンおよび硝酸塩の回収を促しており、メンブレンが精密分離工程を担っている。事業者はバイオガスが圧縮負荷を相殺するエネルギーポジティブプラントの実験を進めている。EUイノベーション基金の適格要件としてPFASフリーの構造が求められており、フッ素フリーポリマーに関する急速なR&Dが促進されている。東欧の自治体はコヒージョン基金を活用し、砂ろ過段階を完全に省略して第一世代プラントにメンブレントレインを採用するケースが増加している。

競合状況

市場構造は中程度に分散しています。上位10社が出荷量の推定46%を占め、地域専門業者の参入余地が残っています。Thermo Fisherによる41億米ドルのSolventumの精製部門買収は、シングルユース製品の提供を拡充しサプライ統合を強化しています。DanaherはCytiva とPallを75億米ドルの事業体に統合し、ライフサイエンスろ過における深さと幅を兼ね備えています。NematiQのようなグラフェン膜スタートアップは、PVDFの半分の差圧で超高フラックスを実現し産業ニッチを狙っています。

垂直統合が加速しており、モジュールメーカーはアフターマーケットの薬品・サービスを取り込むためスキッド製造業者を買収しています。特許出願はアンチファウリング化学とインテリジェントモニタリングに集中しています。セラミック窯事業者とフィルターアセンブラーのパートナーシップは原材料の安定調達を目指しています。台湾と韓国の半導体ハブ近傍に立地する製造業者は超純水専用ラインを増強しています。一方、高分子系大手はPFAS段階的廃止リスクを軽減するためリサイクル可能ブレンドに多角化しています。上位3社の研究開発費の強度は収益の6〜8%と測定されており、後発参入者にとって参入障壁となっています。

膜マイクロろ過産業リーダー

Danaher

Merck KGaA

Sartorius AG

SUEZ Water Technologies & Solutions

Alfa Laval

- *免責事項:主要選手の並び順不同

本レポートで取り上げたメンブン精密ろ過市場企業

- Danaher

- Merck

- Sartorius

- Koch Separation Solutions

- Pentair

- SUEZ Water Technologies & Solutions

- Alfa Laval

- GEA Group

- Donaldson Company

- Parker Hannifin

- Porvair Filtration

- MANN+HUMMEL (Microdyn-Nadir)

- TAMI Industries

- Novasep

- Graver Technologies

- SPX Flow

- Kubota Corporation

- Toray

- Lenntech

メンブレン精密ろ過市場における最近の業界動向

- 2025年2月:Thermo Fisher ScientificはSolventumの精製・ろ過事業を41億米ドルで買収することに合意し、バイオ生産ろ過における深みを加えました。

- 2024年4月:GVS Japanは中空糸接線流ろ過レンジを拡充し、ラボから産業規模へのスケールアップを支援しました。

世界の膜マイクロろ過市場レポートの範囲

セグメンテーションの概要

| 高分子系 | PVDF |

| PES | |

| PP | |

| その他(PAN、PTFE) | |

| 無機系 | セラミック(Al₂O₃、TiO₂) |

| 金属系およびその他 |

| 中空糸 |

| チューブラー |

| スパイラル巻き |

| プレート&フレーム |

| 水・廃水処理 |

| 食品・飲料加工 |

| バイオ医薬品・ライフサイエンス製造 |

| 産業用流体・冷却剤 |

| その他(マイクロエレクトロニクス、パルプ・紙) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 材料別 | 高分子系 | PVDF |

| PES | ||

| PP | ||

| その他(PAN、PTFE) | ||

| 無機系 | セラミック(Al₂O₃、TiO₂) | |

| 金属系およびその他 | ||

| 構成別 | 中空糸 | |

| チューブラー | ||

| スパイラル巻き | ||

| プレート&フレーム | ||

| 用途別 | 水・廃水処理 | |

| 食品・飲料加工 | ||

| バイオ医薬品・ライフサイエンス製造 | ||

| 産業用流体・冷却剤 | ||

| その他(マイクロエレクトロニクス、パルプ・紙) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

1. 膜マイクロろ過市場の現在の規模はどのくらいですか?

市場は2025年に16億米ドルと評価されており、2030年までに24億1,000万米ドルに達する見込みです。

2. 膜マイクロろ過市場で最も成長が速いセグメントはどれですか?

バイオ医薬品製造がCAGR 11.63%で最も速い成長軌道を示しており、バイオロジクス向け無菌ろ過需要に牽引されています。

3. セラミック膜が普及している理由は何ですか?

高温および強力な薬品に耐え、高分子系より長持ちし、PFASの懸念を回避できるため、初期費用のプレミアムを相殺しています。

4. 膜マイクロろ過市場をリードしている地域はどこですか?

北米が31.23%の最大シェアを保有しており、厳格な排出規制とインフラ資金調達によるものです。

5. 市場成長を妨げる主な制約要因は何ですか?

ファウリング関連の洗浄コスト、超ろ過との価格競争、モジュールのリサイクル可能性の課題、新興地域における技術者不足がいずれも普及の重荷となっています。

最終更新日: