グローバル緊急部門情報システム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

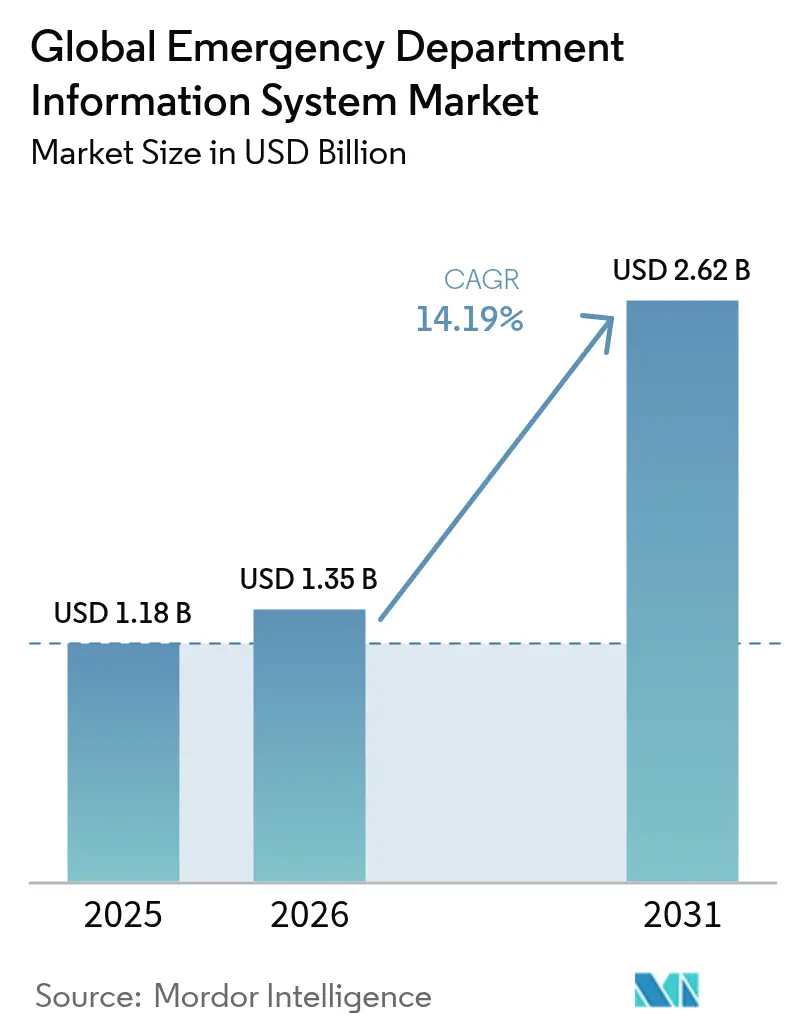

| 市場規模 (2026) | 1.35 十億米ドル |

| 市場規模 (2031) | 2.62 十億米ドル |

| 成長率 (2026 - 2031) | 14.19% CAGR |

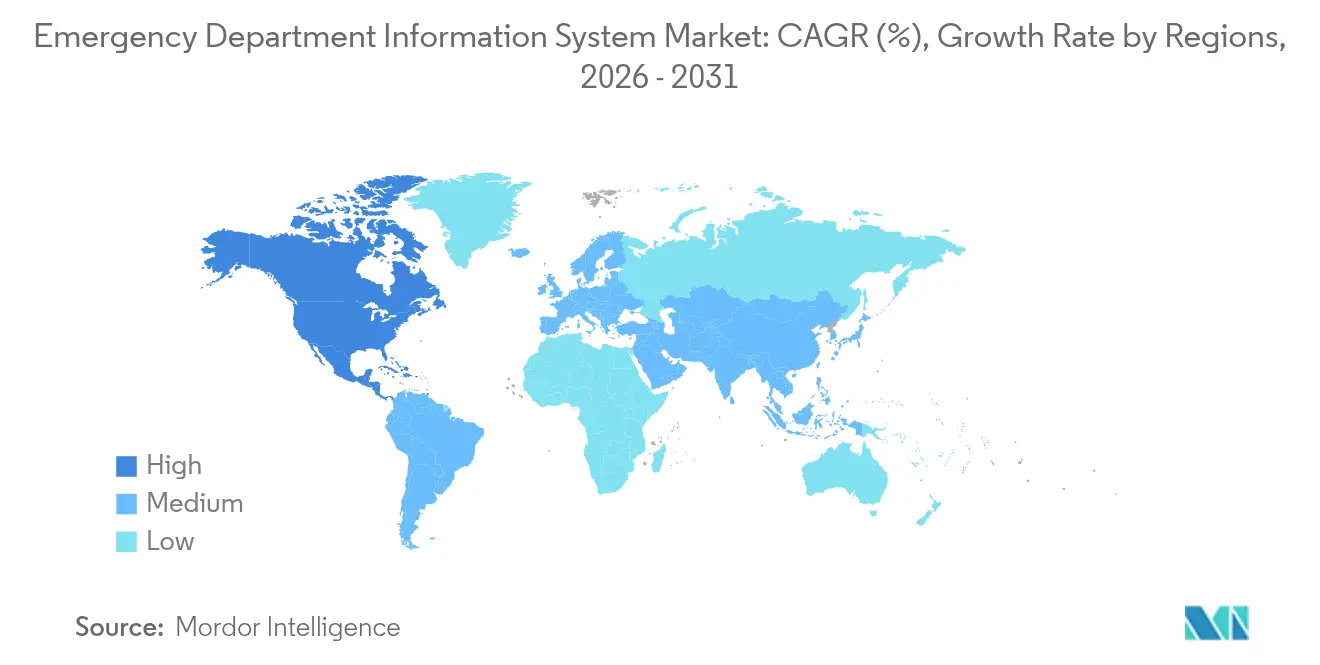

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグローバル緊急部門情報システム市場分析

緊急部門情報システム市場規模は2026年にUSD 13億5,000万と推定され、2025年の USD 11億8,000万から成長し、2031年にはUSD 26億2,000万に達する見通しで、2026年から2031年にかけてCAGR 14.19%で成長します。普及拡大は、治療開始までの時間に関する必須指標、AI対応臨床意思決定支援の統合、およびコミュニティ病院におけるSaaS展開への急速な移行によって牽引されています。医療提供者は過密状態の解消、品質基準の遵守、および患者中心指標に連動した診療報酬の確保を目的としてこれらのシステムを導入しています(cms.gov)。一方、サイバーセキュリティへの要求の高まりにより、ベンダーは臨床ワークフローを遅延させることなくゼロトラストアーキテクチャを組み込むことを求められています。競争力学は、OracleによるCerner買収後に急速に変化しており、専門ベンダーにとっての空白領域が生まれ、Epicの導入基盤のリードが拡大しています。

主要レポートのポイント

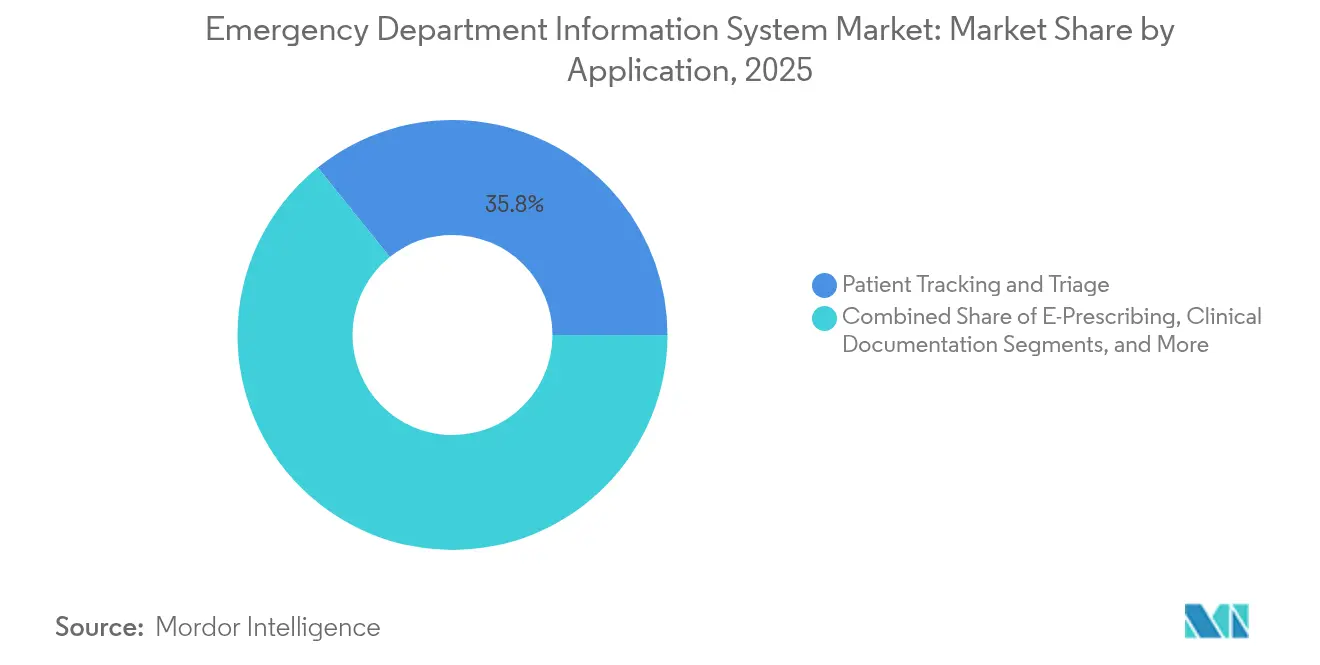

- アプリケーション別では、患者追跡・トリアージが2025年の緊急部門情報システム市場シェアの35.78%をリードし、電子処方は2031年にかけて最速のCAGR 14.73%を記録する見込みです。

- 展開別では、SaaSが2025年の緊急部門情報システム市場規模の64.62%のシェアを獲得し、オンプレミスは2031年にかけてCAGR 14.85%で拡大する見込みです。

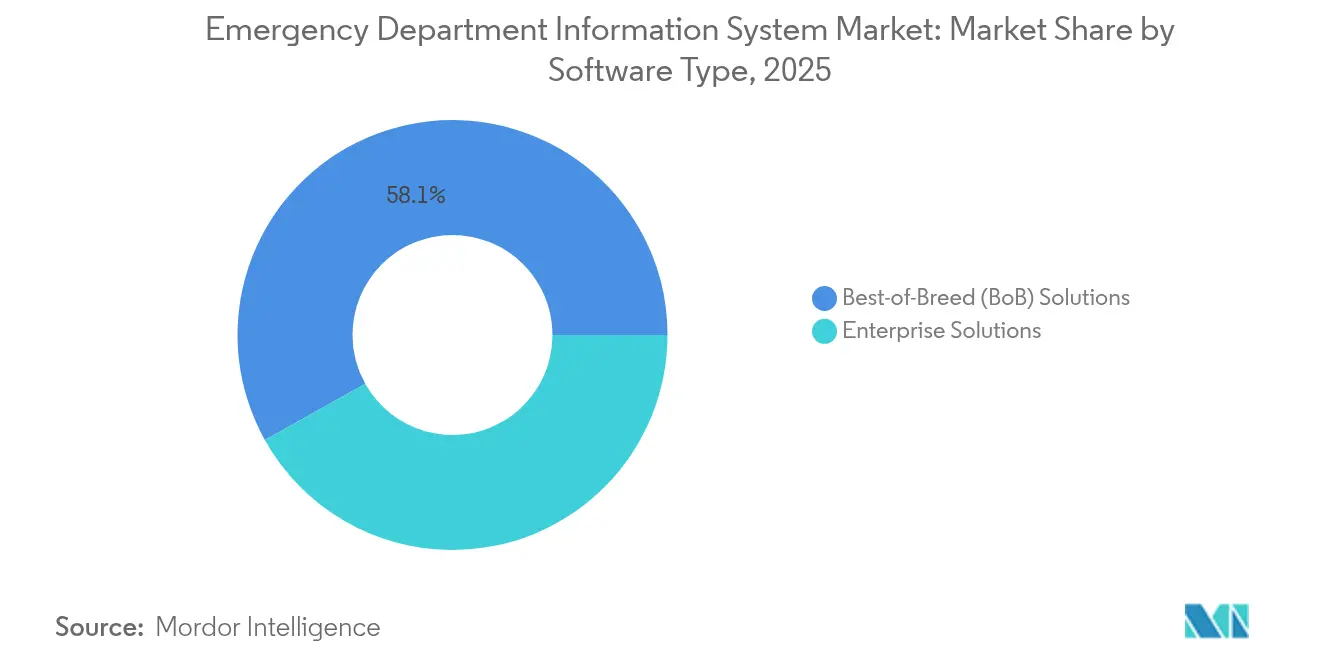

- ソフトウェアタイプ別では、ベスト・オブ・ブリードソリューションが2025年に58.11%のシェアで優位を占めましたが、エンタープライズプラットフォームは2031年にかけて最高のCAGR 15.18%を記録する見込みです。

- エンドユーザー別では、中規模病院(101〜299床)が2025年の緊急部門情報システム市場の41.98%を占め、大規模病院(300床以上)は2031年にかけてCAGR 14.98%を記録すると予測されています。

- 地域別では、北米が2025年に44.78%の収益シェアを保持し、アジア太平洋地域は2031年にかけてCAGR 15.53%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

グローバル救急部門情報システム市場のドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| AI対応臨床意思決定支援の統合 | +2.8% | 北米および欧州での早期普及を伴うグローバル | 中期(2〜4年) |

| 患者中心の品質指標に基づく診療報酬モデルの拡大 | +2.1% | 北米が中心、アジア太平洋地域へ拡大 | 長期(4年以上) |

| コミュニティ病院におけるSaaSベースEDISの急速な成長 | +3.2% | 農村部およびコミュニティ環境で最も強いグローバル | 短期(2年以内) |

| 治療開始までの時間に関する必須主要業績評価指標 | +1.9% | 北米および欧州連合 | 中期(2〜4年) |

| リアルタイム医療データ交換フレームワーク(FHIR、TEFCA) | +2.4% | 北米から先進市場への波及 | 長期(4年以上) |

| 救急車からEDへのデータフローにおける5Gを活用したエッジアナリティクス | +1.8% | 世界の都市部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI対応臨床意思決定支援の統合

AIツールは現在、人間のアキュイティ分類精度89%に匹敵し、緊急心血管治療開始までの時間を205.4分短縮しており、実際のトリアージにおける価値が実証されています [1]Adamson B.、「大規模言語モデルの緊急重症度指数分類におけるパフォーマンス」、JAMA Network Open、jamanetwork.com。HCA Healthcareなどの大手医療提供者は、184の診療部門にわたってアンビエント文書化を実施しており、患者受容率は99%に達しています。同様に重要なこととして、予測モデルはAUROC値0.92以上で従来のスコアリングを上回り、AIを転帰と業務効率の両面における中核的な差別化要因として位置づけています。

患者中心の品質指標に基づく診療報酬モデルの拡大

メディケアの価値基盤型購買制度は、病院の支払いをスループットおよびエクスペリエンススコアに連動させており、緊急部門のパフォーマンスを直接的な収益レバーとしています。商業的診療報酬の低下はワークフロー効率化の緊急性を高め、2024年に展開される新たな公平性指標は社会的決定要因を緊急指標に組み込んでいます。早期に適応した病院は利益率を守り、2018年から2022年にかけて記録された3.8%の収益侵食を軽減することができます。

コミュニティ病院におけるSaaSベースEDISの急速な成長

クラウド提供は初期資本支出とITスタッフ要件を削減します。レガシーシステムを置き換えるコミュニティ施設はSaaS導入初年度以降にコスト削減を実現し、農村部のサイトは限られたチームが最新基準に準拠し続けられる自動アップグレードの恩恵を受けます。このモデルはマルチサイトのスケーリングも簡素化し、アジアの民間医療提供者が急速なベッド増設を計画する上で重要です。

治療開始までの時間に関する必須主要業績評価指標

ジョイントコミッションED-2およびCMS 42 CFR 482.55は、医療提供者に対して入院決定から退院までの正確な時間の記録を義務付けており、ほぼリアルタイムのダッシュボードへの需要を喚起しています [2]ジョイントコミッション、「全国病院入院患者品質指標仕様マニュアル」、jointcommission.org。2025年7月に予定されている施行強化により、正確なタイムスタンプ取得と自動報告への注目がさらに高まっています。

リアルタイム医療データ交換フレームワーク(FHIR、TEFCA)の急増

信頼できる交換フレームワークは2025年に向けて国家QHINルーティングへの移行を進めており、FHIR対応が緊急データの流動性の前提条件となっています。新たなCarequalityポリシーおよびONCデータ要素標準は、ベンダーにオープンAPIの組み込みをさらに促し、検査結果の取得時間を短縮し、施設間の引き継ぎを改善しています。

救急車からEDへのデータフローにおけるエッジアナリティクスと5G展開

インドおよび中国における5G接続救急車は救助半径を6倍に拡大し、応答時間を20分以下に短縮しており [3]Li X.、「5G緊急医療管理システムの成果」、PubMed、pubmed.ncbi.nlm.nih.gov、高度な接続性の価値が実証されています。FirstNetおよびVodafoneのパイロットプログラムは、バイタルサインの低遅延ストリーミングにより、ED臨床医が到着前に介入準備を整えることができ、外傷および脳卒中における生存確率を高めることを示しています。

グローバル救急部門情報システム市場の抑制要因影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| サイバーセキュリティ侵害の責任と保険料 | -1.4% | 北米および欧州で最大のグローバル | 短期(2年以内) |

| 複雑なEHRインターフェースに関連する臨床医の燃え尽き症候群 | -0.9% | 先進市場で深刻なグローバル | 中期(2〜4年) |

| デバイス統合のための断片化されたミドルウェア標準 | -0.7% | ベンダーエコシステムによって異なるグローバル | 長期(4年以上) |

| パンデミック後の公立病院における予算凍結 | -1.2% | 公共システムで深刻なグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティ侵害の責任と保険料

平均侵害コストは2024年にUSD 977万に上昇し、病院は攻撃中に1日あたりUSD 200万を失う可能性があり、CFOは非必須のITロールアウトを延期する傾向にあります。サイバー保険の損失率の上昇により、特にクラウド依存のワークフローにおいて保険料が上昇しています。

複雑なEHRインターフェースに関連する臨床医の燃え尽き症候群

医師が評価したユーザビリティはSUSで45.9であり、許容閾値を下回り、燃え尽き症候群の確率と密接に関連しています。迅速な意思決定サイクルに既に直面している緊急臨床医は、明確な価値なしにクリック数を増やすシステムに抵抗します。ベンダーはAI拡張とシンプル化されたインターフェースを組み合わせて導入を促進する必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

グローバル救急部門情報システム市場セグメント分析

アプリケーション別:

患者追跡・トリアージがワークフローをリード患者追跡・トリアージは、病院がリアルタイムのベッド状況とアキュイティダッシュボードを優先したことにより、2025年の緊急部門情報システム市場シェアの35.78%を獲得しました。このセグメントの優位性は、ドアから医師までのベンチマークへの規制上の注目と、手動チェックよりも早期に敗血症や脳卒中を検出するAIツールによって強化されています。電子処方はオピオイドリスクモニタリングによって牽引され、多くの米国州で電子処方が義務付けられていることから、CAGR 14.73%で最も急速に成長しています。臨床文書化は、大手医療提供者が医師のスクリーン時間を削減するためにアンビエント音声キャプチャを導入していることから、大きなウェイトを占めています。CPOEの採用は、投薬安全プロトコルがクローズドループオーダーを要求するため、安定した状態を維持しています。予測アキュイティスコアリングをトリアージモジュールに組み込む新興アナリティクスは、単一のワークフローが初期評価から文書化までをカバーする将来の統合を示唆しています。

今後、患者追跡モジュールは5Gテレメトリと統合して到着前から救急車のバイタルサインを取り込み、トリアージエンジンは機械学習の推奨事項の上に自然言語クエリを重ねるようになります。孤立したトラッキングボードを継続して使用する病院は、AIが数分早く検出できる容量トリガーを見逃すリスクがあります。品質指標に基づく診療報酬が深化するにつれ、現在は学術センターにのみ存在する高度なトリアージダッシュボードを小規模施設も採用するようになります。したがって、緊急部門情報システム市場では、追跡、処方、文書化を統合記録に統合するマルチモジュールスイートのライセンス普及率が上昇するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開別:

SaaSがリソース制約のあるサイトへのリーチを拡大SaaS提供は2025年の緊急部門情報システム市場規模の64.62%のシェアを保持しました。医療提供者は、低い初期資本、迅速な稼働開始タイムライン、および自動規制更新を主な理由として挙げています。ITチームが少ないコミュニティ病院はメンテナンスをベンダーに委託し、アナリティクスのアドオンのための予算を確保しています。大規模医療システムは引き続きクラウドフットプリントを拡大していますが、遅延に敏感なイメージングのためにオンプレミスクラスターも維持しており、これがセグメントのCAGR 14.85%の見通しを説明しています。パンデミック後の労働力不足がクラウド普及を加速させています。リモートアップグレードに必要な社内エンジニアが少なくて済むためです。

エッジゲートウェイが高頻度バイタルサインをローカルで処理しながらサマリーデータを中央クラウドにアーカイブするため、ハイブリッドパターンが深化するでしょう。サイバー保険の規定は現在、明示的な災害復旧ランブックを要求しており、監査済みの冗長性を持つSaaSベンダーが有利になっています。国際展開はバンド幅の課題を浮き彫りにしていますが、マルチゾーンアーキテクチャとオフライン同期が停止を軽減しています。規制監査が不変のログ証跡をますます要求するようになるにつれ、リアルタイムコンプライアンスダッシュボードを提供するクラウドプロバイダーが認知度を高めています。したがって、緊急部門情報システム市場の成長は、クラウドの経済性と病院グレードの回復力を組み合わせるベンダーの能力に左右されるでしょう。

ソフトウェアタイプ別:

ベスト・オブ・ブリードが専門的優位性を維持ベスト・オブ・ブリードプラットフォームは、緊急部門が汎用EHRに欠けるアキュイティ機能を必要とするため、2025年に58.11%のシェアを保持しました。カラーコード化された患者マップ、迅速なオーダーセット、AIトリアージウィジェットは多くの場合、専門ソリューションに先行して登場します。それにもかかわらず、CIOが単一ベンダーのロードマップと統合データモデルを求めるため、エンタープライズスイートはCAGR 15.18%を目指しています。FHIR標準は、専門アプリがカスタムインターフェースなしにデータを交換できるようにすることで、歴史的なロックインを緩和しています。

現在の計算は、機能の深さと統合のオーバーヘッドのバランスを取ることにあります。ベスト・オブ・ブリードベンダーは、インターフェース税を回避するためにパッケージ化されたミドルウェアとベンダー中立APIで対応しています。エンタープライズプロバイダーは、データをネイティブに保ちながら専門家レイアウトを模倣した緊急部門専用モジュールで対抗しています。意思決定者はますます、アップグレードの摩擦と臨床医の再トレーニングコストを含む総コストシナリオを実行しています。オープンAPI義務が拡大するにつれ、深い専門ツールとバックボーンEHRを組み合わせたハイブリッド展開が緊急部門情報システム市場のデフォルト構成になる可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:

中規模病院が導入基盤を支える101〜299床の施設が2025年の導入システムの41.98%を占め、バランスの取れた症例数と資本予算を反映しています。これらの病院は大規模センターに匹敵するスループット圧力に直面しながらも、より小さなITチームで対応しなければならないため、ターンキーSaaSが魅力的です。大規模施設はAIトリアージ、アンビエント文書化、予測スタッフィングをパイロット展開しているため、CAGR 14.98%を示しています。広帯域幅と社内データサイエンスの人材が高度なモデルの運用化を支援しています。

小規模病院および重要アクセスサイトは老朽化したプラットフォームと格闘しており、42%がまだレガシーソフトウェアを使用しています。代替需要は大きいですが、ベンダーがサブスクリプション価格と最小限のダウンタイム移行を提供する場合にのみ獲得できます。テレコンサルトオーバーレイは、専門家が不足している農村部のサイトで普及しています。一方、学術センターはEDISデータを研究パイプラインに組み込み、ベンダーのロードマップに反映されるエビデンスを生成しています。多様なユーザー要件により、サプライヤーはオファリングをモジュール化し、緊急部門情報システム市場が規模の階層全体にわたって対応力を維持することを確保しています。

地域分析

北米救急部門情報システム市場

北米は2025年の救急部門情報システム市場収益の44.78%を占めた。CMSの品質報告およびジョイント・コミッション認定、病院に対して入院決定から退院までの指標の記録を義務付けており、年間1億3,000万件を超えるED受診件数が正確な患者追跡の必要性を高めている。2018年から2022年にかけて記録されたメディケアの支払い削減は、効率化推進に財務的な緊迫感を加えている。TEFCAの展開とFHIRインセンティブは、リアルタイムの相互運用性を保証するプラットフォームのアップグレードをさらに促している。Providence Health & Services などの大規模ネットワークは積極的なコスト抑制を追求しており、診療報酬ストレスを相殺する上でのテクノロジーの役割を強調している。

アジア太平洋救急部門情報システム市場

アジア太平洋地域は2031年に向けて15.53%のCAGRで最も急成長している地域である。各国政府は病院の近代化に資金を投じており、民間チェーンはデジタル拡大による高い利益率を見込んでいる。中国の5G医療指令センターは救助範囲を拡大し、地区間の転送時間を短縮することで、高度な接続性の価値を実証している。しかし、中国の病院における倒産件数の増加は財務状況の不均一さを浮き彫りにしており、量応じてスケールするモジュール型価格設定が求められている。東南アジアでは、管理者が診断画像検査およびプライマリケア投資を優先しており、これらは自然と救急部門のデジタルツールと連携している。

欧州救急部門情報システム市場

欧州は、国民保健サービスの構造および相互運用性規制に形成された安定した普及を示している。ドイツの病院未来法はデジタルプロジェクトに400億ユーロ超を投じており、監査によれば病院はインフラ面では優れているものの、遠隔医療の普及では遅れをとっていることが明らかになっている。欧州健康データスペースは記録フォーマットを標準化し、国境を越えた患者の流れを支援する。eCREAMなどのプロジェクトは救急文書の調和を目指しており、イタリアの研究では、特に救急室が変革の拠点として機能している大規模な教育病院がデジタル化を最も速く進めていることが示されている。東欧のシステムは、成熟度のギャップを埋めるための協調的な資金調達を求めている。

競争環境

緊急部門情報システム市場は、OracleによるCernerのUSD 284億の買収後、中程度の統合を示しています。買収後の統合問題により、Oracleは2024年に74の病院顧客を失い、Epicは176サイトと29,399床を追加しており、病院が安定性と製品進化に高い価値を置いていることを示しています。Epicは統合データフローと直感的なダッシュボードを引き続き強調しています。Oracleは会話型AIを活用して勢いを取り戻そうとしており、MEDITECHはサービスとしてのパッケージングを活用してコスト意識の高いコミュニティ病院を引き付けています。

ニッチな専門家は既存企業が失敗した領域で拡大しています。Harris Computerの支援を受けたMEDHOSTは、簡素化されたワークフローで農村部およびコミュニティ施設をターゲットにしています。Mednitionのようなスタートアップは、既存システムにオーバーレイして数秒以内にアキュイティの外れ値を検出するAIトリアージエンジンを挿入しています。HEALWELLによるOrion HealthのUSD 5,000万での買収は、ベンダーの境界を越えてデータファブリック機能を推進し、相互運用性への新たな注目を示しています。一方、サイバーセキュリティ企業はEDISプロバイダーと提携してアプリケーション層に脅威アナリティクスを組み込んでおり、侵害コストに対する顧客の不安を反映しています。

製品ロードマップはアンビエント文書化、予測待ち時間表示、FHIRネイティブAPIに収束しています。ベンダーは医師のクリック数を削減する自然言語処理と、サージスタッフィングを予測する機械学習に投資しています。救急車テレヘルスプラットフォームとの統合協定は、病院前および院内データサイロの解消を約束しています。予算審査が厳しくなるにつれ、在院日数と診察なし退院率の測定可能な削減を実証するサプライヤーが緊急部門情報システム市場内で拡大したシェアを獲得するでしょう。

グローバル緊急部門情報システム業界リーダー

EPOWERdoc, Inc.

MEDHOST, Inc.

Medsphere Systems Corporation

Oracle Health (Cerner)

T-Systems International

- *免責事項:主要選手の並び順不同

グローバル救急部門情報システム市場における対象企業

- Oracle Health (Cerner)

- Epic Systems

- MEDHOST Inc.

- Meditech

- Allscripts

- Mckesson

- UnitedHealth Group (Optum Insight)

- EPOWERdoc Inc.

- T-Systems International

- Evident (CPSI)

- Logibec Inc.

- Medsphere Systems

- Picis Clinical Solutions

- Wellsoft Corporation

- Dedalus Group

- Koninklijke Philips

- Ascom

- Cantata Health

- VitalHub Corp.

- Global Health Ltd (MasterCare)

グローバル救急部門情報システム市場における最近の業界動向

- 2022年3月:HeartBeamはPhoebe Putney Health SystemとBAA及びCTAを締結し、ED心筋梗塞ソフトウェアのパイロットを実施しました。

- 2022年1月:AidocはNovant Healthと提携し、緊急部門の在院時間短縮を目的とした7つのFDA承認済みAIモジュールを展開しました。

グローバル救急部門情報システム市場 Report Scope and Research Methodology

市場の定義と対象範囲

本調査では、救急部門情報システム(Emergency Department Information System)を、病院の救急部門内で発生するすべての臨床・運営・請求データポイントを、来院から退院まで収集・転送・分析するソフトウェア層として定義する。ライセンスまたはSaaSサブスクリプション、導入、保守、および組み込みアナリティクスに関連するすべての収益が市場価値に含まれる。

スコープ除外:補助的な緊急ケアクリニックプラットフォーム、スタンドアロンの患者監視ハードウェア、および救急ワークフローと連携しない汎用病院EHRモジュールは対象範囲外とする。

本レポートで対象となるセグメント

- アプリケーション別

- コンピュータ化医師オーダーエントリー(CPOE)

- 臨床文書化

- 患者追跡・トリアージ

- 電子処方

- その他

- 展開別

- オンプレミス

- サービスとしてのソフトウェア(SaaS)

- ソフトウェアタイプ別

- エンタープライズソリューション

- ベスト・オブ・ブリード(BoB)ソリューション

- エンドユーザー別

- 小規模病院(100床以下)

- 中規模病院(101〜299床)

- 大規模病院(300床以上)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模の算定、および検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋、および湾岸地域の救急医、病院ITチーフ、地域インテグレーターにインタビューを実施し、導入タイムライン、SaaS更新規範、および複数年契約に潜むインフレ条項を検証した。構造化アンケートとフォローアップ通話により、クラウド移行速度および最小限の実行可能な機能セットに関するブラインドスポットを補完した。

デスクリサーチ

American Hospital AssociationのIT年次調査、CMSコストレポート、Eurostatの病院ベッド統計などの公開データセットを起点とし、Emergency Nurses AssociationやHealthcare Information and Management Systems Societyなどの専門団体からのインサイトを重ね合わせた。業界提出書類、投資家向け資料、プレスリリースから最近の平均販売価格とロールアウトスケジュールを取得し、D & B HooversおよびDow Jones Factivaの有料フィードを活用してベンダー契約価値と病院調達パターンを追跡した。この基盤により、病院数、導入曲線、および価格帯を構築した。

ONC、EU GDPR、およびオーストラリアのMy Health Record当局のガイドラインにより、ソフトウェアアップグレードを促すコンプライアンストリガーが明確化され、普及率の前提条件が精緻化された。上記の情報源は例示であり、数値・定義・文脈のクロスチェックのために他の多くの情報源も参照した。

市場規模推計と予測

トップダウン再構築は、国別の救急受診件数と稼働ベッド数から始まり、EDISの普及率とブレンドASPを乗じて需要プールを算出する。選択的なボトムアップクロスチェック、サンプリングされたベンダー収益、チャネルチェック、および病院ロールアウトにより、合計値確定前のガードレールを設ける。主要変数には、年間ED受診件数、病院ベッドミックス、ベッドあたりのSaaS価格、規制上の電子処方期限、クラウド導入シェア、および為替レートの変動が含まれる。5年間の履歴に基づいてチューニングされた多変量回帰により、各ドライバーを将来に向けて予測し、保守的および加速的なデジタル化シナリオのシナリオ分析に反映させる。

データ検証と更新サイクル

アウトプットはアナリストによる3層のレビューを経て、±5%を超える変動は異常スクリーンによってフラグが立てられ、外れ値が発生した場合は回答者と再確認される。レポートは12ヶ月ごとに更新され、合併や重要な政策変更などの重大なイベントが発生した場合はサイクル中間での修正が行われ、クライアントが常に最新の見解を得られるよう確保する。

Mordor Intelligenceのグローバル救急部門情報システム市場規模と他の公表推計値との比較

企業が異なる病院ユニバース、価格体系、または更新頻度で作業するため、公表された推計値はしばしば乖離する。当社の厳格なスコーピング、年次更新、および変数レベルの監査により、基準年は観測可能なデータに確実に紐付けられている。

主要なギャップ要因は、他社が外来クリニックを含めたり、ASPトレンドを固定したり、SaaS更新を省略したりする場合に生じる。これらの選択により、合計値が数億ドル単位で上下にずれる可能性がある。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 1.18 billion(2025年) | Mordor Intelligence | |

| USD 1.29 billion(2025年) | Global Consultancy A | EDスコープ外の緊急ケアおよびコミュニティクリニックプラットフォームを含む |

| USD 0.99 billion(2024年) | Industry Data Publisher B | 中規模病院のSaaS費用を除外し、予測全体にわたって2023年のASPを固定している |

総合的に見ると、スコープが正確で、変数が透明であり、更新が頻繁に行われる場合、Mordorの数値は意思決定者が信頼できる均衡のとれた再現可能なベースラインとして機能することが示される。

レポートで回答される主要な質問

グローバル緊急部門情報システム市場の規模はどのくらいですか?

グローバル緊急部門情報システム市場規模は2026年にUSD 13億5,000万に達し、CAGR 14.19%で成長して2031年までにUSD 26億2,000万に達する見込みです。

どのアプリケーションセグメントが市場をリードしていますか?

患者追跡・トリアージは2025年時点で最大の35.78%の収益シェアを保持しており、リアルタイムの患者フロー最適化の必要性を反映しています。

グローバル緊急部門情報システム市場の主要プレーヤーは誰ですか?

Cerner Corporation、EPOWERdoc, Inc.、T-Systems, Inc.、MEDHOST, Inc.、およびMedsphere Systems Corporationがグローバル緊急部門情報システム市場で事業を展開する主要企業です。

グローバル緊急部門情報システム市場で最も急速に成長している地域はどこですか?

アジア太平洋地域は、医療デジタル化イニシアチブと政府のインフラ支出を背景に、2031年にかけてCAGR 15.53%を記録すると予測されています。

グローバル緊急部門情報システム市場で最大のシェアを持つ地域はどこですか?

2025年において、北米がグローバル緊急部門情報システム市場で最大の市場シェアを占めています。

AIツールは緊急ケアのワークフローをどのように変えていますか?

AI対応臨床意思決定支援は現在、医師のトリアージ精度に匹敵し、在院時間を短縮し、臨床医のスクリーン時間を削減するアンビエント文書化を実現しています。

最終更新日: