ヘルスインテリジェントバーチャルアシスタント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.08 十億米ドル |

| 市場規模 (2031) | 13.86 十億米ドル |

| 成長率 (2026 - 2031) | 22.23% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスインテリジェントバーチャルアシスタント市場分析

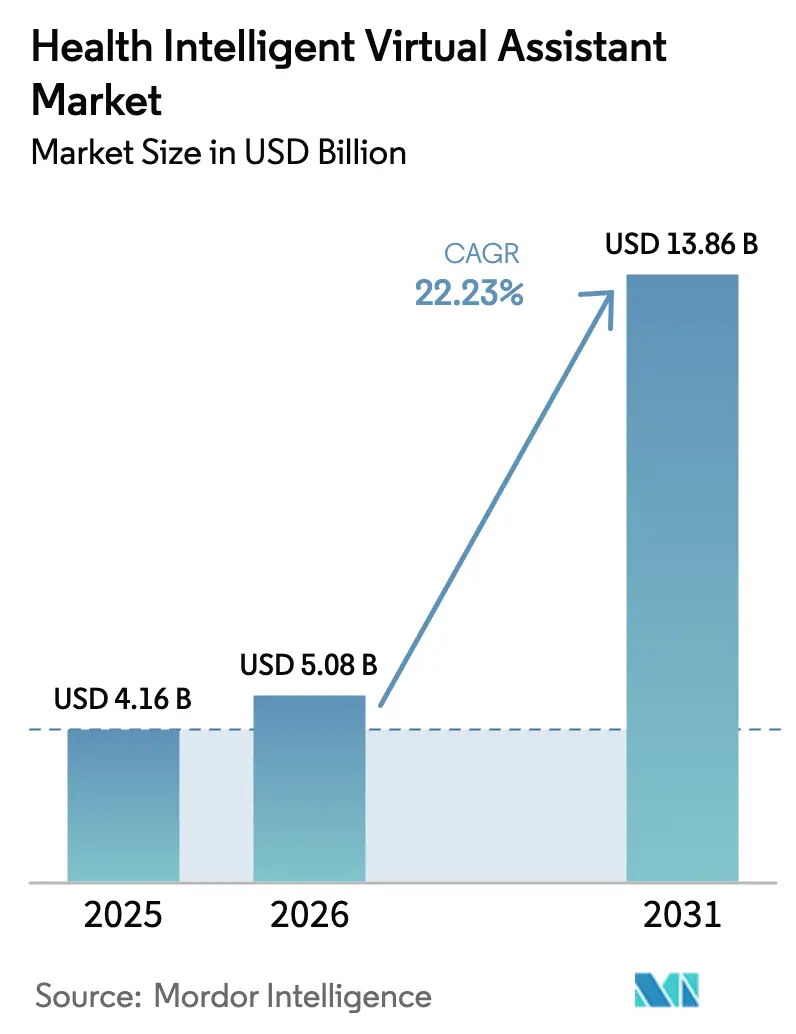

ヘルスインテリジェントバーチャルアシスタント市場規模は、2025年の41億6,000万米ドルから2026年には50億8,000万米ドルへと成長し、2026年から2031年にかけてCAGR 22.23%で2031年までに138億6,000万米ドルに達すると予測されています。需要加速の要因は、大規模言語モデルの技術的ブレークスルー、医療機器規制の明確化、および臨床・管理業務の自動化の緊急性を高める医療従事者不足にあります。早期導入者は高頻度ワークフローにおいて90%を超えるコスト削減を記録しており、市場に明確な財務的実証を提供しています。音声認識は依然として主力インターフェースですが、マルチモーダル感情認識システムへの急速な投資は、共感的な患者エンゲージメントへの広範なシフトを示しています。勢いは北米で最も顕著ですが、アジア太平洋地域は国家主導のデジタルヘルスプログラムと非英語圏の患者層を開拓する多言語AIプラットフォームを通じて急速に差を縮めています。

主要レポートのポイント

- テクノロジー別では、音声認識が2025年のヘルスインテリジェントバーチャルアシスタント市場において収益シェア43.10%でリードしており、マルチモーダルおよび感情AI インターフェースは2031年にかけてCAGR 17.65%で拡大しています。

- 製品別では、チャットボットが2025年のヘルスインテリジェントバーチャルアシスタント市場シェアの57.80%を占め、スマートスピーカーは2031年にかけてCAGR 16.1%で成長しています。

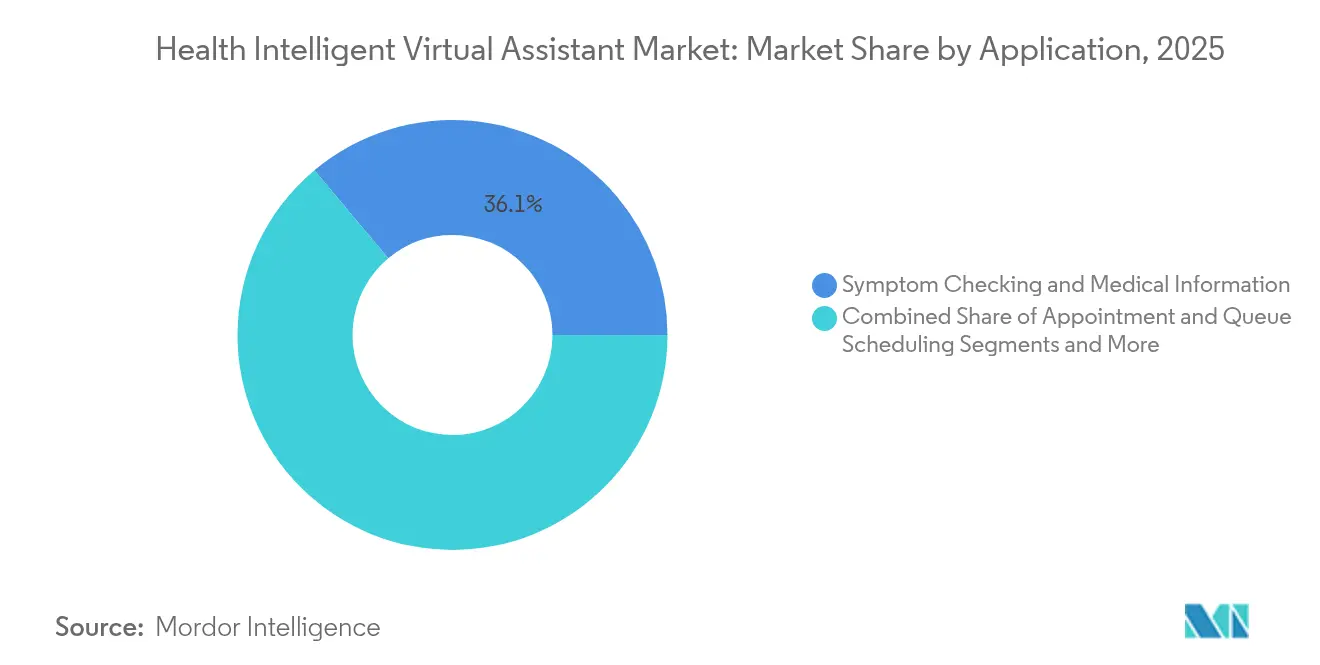

- アプリケーション別では、症状確認および医療情報が2025年のヘルスインテリジェントバーチャルアシスタント市場規模の36.10%のシェアを占め、服薬およびケアプランリマインダーは2026年から2031年にかけてCAGR 19.3%で成長すると予測されています。

- エンドユーザー別では、医療提供者が2025年のヘルスインテリジェントバーチャルアシスタント市場シェアの52.10%を占め、患者および介護者セグメントは2031年にかけてCAGR 18.9%で拡大しています。

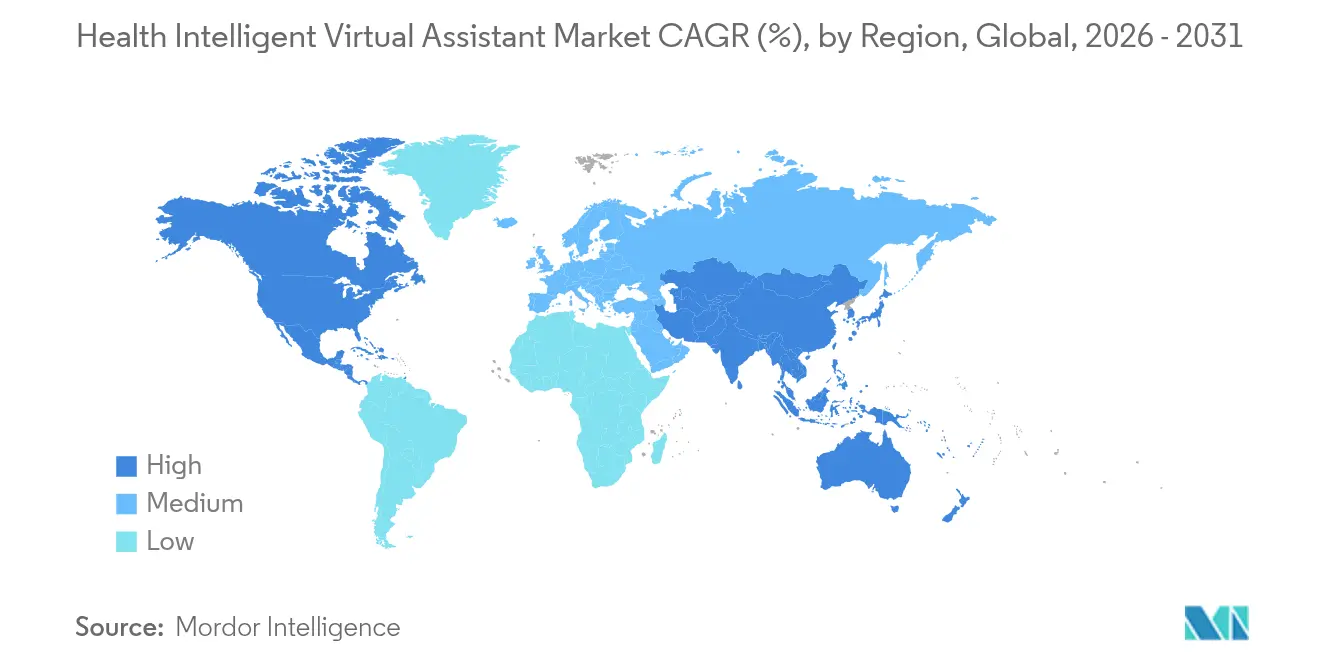

- 地域別では、北米が2025年のヘルスインテリジェントバーチャルアシスタント市場において41.95%のシェアを占めていますが、アジア太平洋地域は2031年にかけて最速のCAGR 15.85%を達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルヘルスインテリジェントバーチャルアシスタント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AIを活用したケアワークフローの採用拡大 | +6.2% | 北米および欧州での早期利益を伴うグローバル | 中期(2~4年) |

| 患者中心のデジタルフロントドアへの需要増大 | +5.8% | 北米およびEUからアジア太平洋地域へ拡大 | 短期(2年以内) |

| 医療提供者および支払者へのコスト抑制圧力 | +4.1% | グローバル | 長期(4年以上) |

| コネクテッドヘルスおよびIoTデバイスの普及 | +3.7% | アジア太平洋地域を中心に中東・アフリカへ波及 | 中期(2~4年) |

| 多言語LLM統合による非英語圏市場の開拓 | +2.9% | アジア太平洋地域、中東・アフリカ、ラテンアメリカ | 長期(4年以上) |

| バーチャルトリアージに報いる価値基準型償還 | +2.1% | 北米から欧州へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIを活用したケアワークフローの採用拡大

医療システムは、文書作成、トリアージ、ケアコーディネーションにバーチャルアシスタントを組み込んでいます。Providence Healthはトリアージ効率が30%向上し、医師へのメッセージ負荷が大幅に減少したと報告しており、業務上の負担軽減とバーンアウト低減を示しています[2]Becker's Hospital Review、「Providence HealthのGraceチャットボットが医師へのメッセージを削減」、beckershospitalreview.com。救急部門も同様のツールを採用して患者を適切な医療環境に誘導し、不要な受診を減らして希少な専門医の診療能力を解放しています。ヘルスインテリジェントバーチャルアシスタント市場は、ROIと臨床品質向上の明確な整合性から恩恵を受けています。ベンダーのロードマップは現在、手動クリックを最小化し、構造化されたノートを直接医療記録に提供するための電子カルテとのより深い統合を優先しています。これらのワークフロー改善は、看護師が複数のAI誘導インタラクションを同時に監督できるようにすることで、スタッフィングモデルを再構築しています。

患者中心のデジタルフロントドアへの需要増大

消費者は、スケジューリング、症状確認、保険請求情報へのシームレスなアクセスを期待しています。OSF HealthCareは、ルーティンコールを転換してセルフサービスを可能にするAIアシスタントを導入した後、1年以内に240万米ドルを節約しました。バーチャルアシスタントは現在、保険確認や給付資格確認などのタスクを完了し、患者のオンボーディングをさらに簡素化しています。ヘルスインテリジェントバーチャルアシスタント市場は、アシスタントがブランドの主要インターフェースとなるプラットフォームレベルのエンゲージメントへの広範な転換を活用しています。若い世代は、従来の音声メニューよりも会話型アクセスを提供する医療提供者を支持し、旧式のコールセンター技術の競争的な置き換えサイクルを加速させています。

医療提供者および支払者へのコスト抑制圧力

米国における非臨床管理コストは年間6,000億米ドルを超えています。AI音声エージェントは現在、スケジューリングコールと保険請求照会の最大70%を自動化し、実質的な節約の可能性を示しています。医療提供者はまた、バーチャルアシスタントがサービス提供時点でより完全な文書を取得するため、請求拒否が減少したと述べています。節約は残業の削減、リソース活用の改善、再入院ペナルティの低減にも及びます。ヘルスインテリジェントバーチャルアシスタント市場は、より正確なコーディングと迅速な償還による費用削減と収益確保の両方から恩恵を受けています。

コネクテッドヘルスおよびIoTデバイスの普及

アジア太平洋地域の医療システムは、スマートスピーカー、ウェアラブル、ホームモニタリングハブをバーチャルアシスタントと統合し、リアルタイムのバイタルサインと行動的手がかりを解釈しています。これらのデバイスは構造化データを臨床ダッシュボードに送信し、異常が発生した際にプロアクティブなアウトリーチをトリガーします。ヘルスインテリジェントバーチャルアシスタント市場は、追加デバイスごとに会話タッチポイントが増加し、予測分析に必要なデータレイクが拡大するため恩恵を受けています。病院は現在、転倒検知センサーを音声アシスタントと連携させ、自動的に看護師を呼び出すパイロットを実施しており、負傷発生率と関連コストを削減しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| データプライバシーおよびサイバーセキュリティリスク | -3.8% | EUおよび北米を重点とするグローバル | 短期(2年以内) |

| 臨床医の信頼の限界とワークフローの不整合 | -2.9% | グローバル | 中期(2~4年) |

| 臨床安全性を脅かすアルゴリズムバイアス | -2.1% | グローバル | 長期(4年以上) |

| AI説明可能性義務に関する規制の不確実性 | -1.7% | 地域によって影響が異なるグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよびサイバーセキュリティリスク

バーチャルアシスタントは医療記録への広範なアクセスを必要としますが、そのデータ自体が主要な攻撃対象となっています。EU AI法は医療AIのほとんどを高リスクに分類し、コンプライアンスコストを引き上げる厳格なガバナンスと透明性の義務を課しています。マルチクラウド展開は複雑さを増し、すべてのインターフェースが新たな攻撃対象となります。医療システムはゼロトラストアーキテクチャとプライバシー強化技術で対応していますが、これらのアップグレードは調達サイクルを遅らせ、ヘルスインテリジェントバーチャルアシスタント市場の展開タイムラインを延長させています。

臨床医の信頼の限界とワークフローの不整合

最先端のアルゴリズムは鑑別診断の精度において平均的な臨床医を上回るようになりましたが、医師はブラックボックスの推奨に対して依然として慎重です。比較研究では、AI対話の患者満足度スコアが医師診察よりも低いことが示されており、人間の共感の重要性が浮き彫りになっています。ローカルプロトコルを無視した実装は重複タスクを生成し、負担軽減ではなく不満を引き起こすことが多いです。ベンダーは現在、臨床医がリアルタイムでAIの出力を修正できるフィードバックループを組み込んでおり、信頼を徐々に向上させながらも展開期間を延長させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

テクノロジー別:音声認識がリードしながらもマルチモーダル分析が台頭

音声認識は2025年のヘルスインテリジェントバーチャルアシスタント市場収益の43.10%を占めました。病院は、臨床医をキーボードから解放し、構造化されたノートを電子記録に送信するハンズフリー口述を好みます。EpicはNuance Dragon Medicalと連携してアンビエントスクライビングを追加し、時間外の文書作成を75%削減しました。ベンダーが放射線科や腫瘍科向けの専門語彙でモデルを強化するにつれて成長は続いています。話者分離技術の進歩により複数の話者を分離し、グループ回診の正確な文字起こしが可能になっています。

マルチモーダル感情認識インターフェースは2031年にかけてCAGR 17.65%を予測しており、最も成長の速いテクノロジーラインとなっています。これらのシステムは音声トーン、顔の微細表情、行動パターンを組み合わせて、従来のツールよりも早期にうつ病や認知機能低下を検出します。新興の音声バイオマーカー研究は、ピッチとリズムの特徴を代謝疾患や神経疾患と結びつけており、バーチャルアシスタントを会話支援から診断協力者へと移行させています。ヘルスインテリジェントバーチャルアシスタント市場のマルチモーダルソリューションの規模は、支払者が病院再入院を減らすリモートモニタリングを償還するにつれて拡大するでしょう。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

製品別:チャットボットが支配的でスマートスピーカーが加速

チャットボットは2025年にスケジューリング、処方箋の補充、請求状況を解決するシンプルなテキストまたは音声ワークフローを通じて57.80%の市場シェアを確保しました。低い実装コストとクラウド配信により、ほとんどの医療提供者にとってデフォルトの入口となっています。AIのアップデートにより、以前のチャットのコンテキストで応答がパーソナライズされ、複雑なタスクの完了率が向上しています。ヘルスインテリジェントバーチャルアシスタント市場は、成功したトランザクションごとにデジタルツールへの患者の信頼が強化されるため恩恵を受けています。

スマートスピーカーは最高のCAGR 16.1%を示しています。病院は患者室に音声ユニットを設置して食事注文、ナースコール、環境制御に活用し、即座のスタッフ時間節約を生み出しています。Hippocratic AIのPolaris プラットフォームは、幻覚を防ぎ検証済みの服薬ガイダンスを提供するマルチモデル安全チェックを重ねています。ベンダーはまた、転倒検知マイクと呼吸音分析を統合してケアチームに警告を発しています。ヘルスインテリジェントバーチャルアシスタント市場のスマートスピーカーの規模は、感染管理ポリシーがタッチレスデバイスを優先し、在宅モニタリングの償還が拡大するにつれて成長するでしょう。

アプリケーション別:アドヒアランス支援が症状確認を上回る

症状確認および医療情報は、消費者がクリニック受診前に発熱や発疹を評価するためにチャットボットを使用したことで、2025年に36.10%のシェアを維持しました。このドメインは、低重症度ケースをセルフケアコンテンツに誘導するトリアージエンジンを促進し、臨床医の負担を軽減しています。しかし、服薬およびケアプランリマインダーはアプリケーションの中で最高のCAGR 19.3%が予測されています。AIプロンプトはリアルタイムの血糖値や血圧データに基づいてタイミングを調整し、慢性疾患のアドヒアランスを向上させています。糖尿病では、血糖計フィードを相互参照するバーチャルアシスタントが内分泌専門医レベルに近い精度でインスリン用量変更を提案できます。

アドヒアランスソリューションのヘルスインテリジェントバーチャルアシスタント市場シェアは、支払者が償還をアウトカム指標に連動させるにつれて上昇しています。テキスト、音声、またはスマートスピーカーを通じて提供される行動的ナッジは、処方箋補充率を改善し、コストのかかる合併症を減少させます。プラットフォームはまた、文化的規範を尊重する多言語スクリプトを提供し、多様な地域での患者リーチを拡大しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:医療提供者の優位性と患者主導の拡大

医療提供者は2025年のヘルスインテリジェントバーチャルアシスタント市場収益の52.10%を占めました。病院は文書作成支援、受診前問診票、退院教育のためにアシスタントを展開しています。Intermountain Healthは、Epic統合音声エージェントを導入した後、コールセンターの通話量が30%減少し、スタッフがより高い重症度のニーズに集中できるようになったと述べています。支払者とライフサイエンス企業は同様のツールを会員サポートと治験募集に使用しています。

患者および介護者は最速のCAGR 18.9%を示しています。消費者向けアプリは、喘息、高血圧、またはメンタルヘルスのための24時間コーチングを家族に提供しています。サブスクリプションモデルは、バーチャルアシスタントチャット、ウェアラブルデータダッシュボード、薬局配送をバンドルしています。ヘルスインテリジェントバーチャルアシスタント産業は、特に自己負担支出が高く、軽微な症状に対してAIのみの診察を許可するテレヘルス規制が整備されている市場において、機関調達サイクル外の新たな収益プールを見出しています。

地域分析

北米は2025年のヘルスインテリジェントバーチャルアシスタント市場シェアの41.95%でリードしました。米国食品医薬品局(FDA)は1,000件以上のAI対応デバイスを承認しており、医療提供者に規制上の明確性を提供しています。Providence、OSF、Intermountainはそれぞれ投資を検証するROI事例を公表しています。ベンチャーキャピタルの流入は、より広範なテクノロジーの後退後も堅調を維持しており、イノベーションパイプラインを充実させています。プライバシーへの精査が高まっているため、ベンダーはHIPAAを満たすためにオンプレミス推論と匿名化に投資しています。

欧州は着実な勢いで続いています。EU AI法は厳格なリスク評価を課していますが、調達の不安を和らげるコンプライアンスルートも概説しています。ドイツと英国の医療提供者は、移民人口向けの多言語デジタルフロントドアを重視しており、20以上の言語に堪能な大規模言語モデルへの需要を押し上げています。デジタル欧州の下での地域資金調達プログラムは、プライバシーバイデザインのバーチャルアシスタントを設計するスタートアップを支援し、商業目標と政策優先事項を整合させています。

アジア太平洋地域は最高のCAGR 15.85%を記録しています。中国のバーチャル病院は2025年に循環器科から皮膚科まで42人のAI医師を導入する計画です。100万人以上の中国人臨床医がすでに画像診断と意思決定支援にAIを使用しており、会話型エンジンのための深いデータセットを構築しています。日本は、転倒検知と服薬プロンプトを提供するスマートスピーカーを活用して遠隔高齢者ケアを推進しています。インドの国家AIミッションは、農村地域での医師のリーチ拡大を目指してプライマリケアセンターでのチャットボットパイロットに資金を提供しています。資金調達の変動性はリスクとして残っており、中国の医療AI投資は2021年の115億人民元から2023年には29億6,000万人民元に減少しました。それでも、ペーパーレス病院と多言語サポートに関する政府の義務は、ヘルスインテリジェントバーチャルアシスタント市場に対する強固な追い風を維持しています。

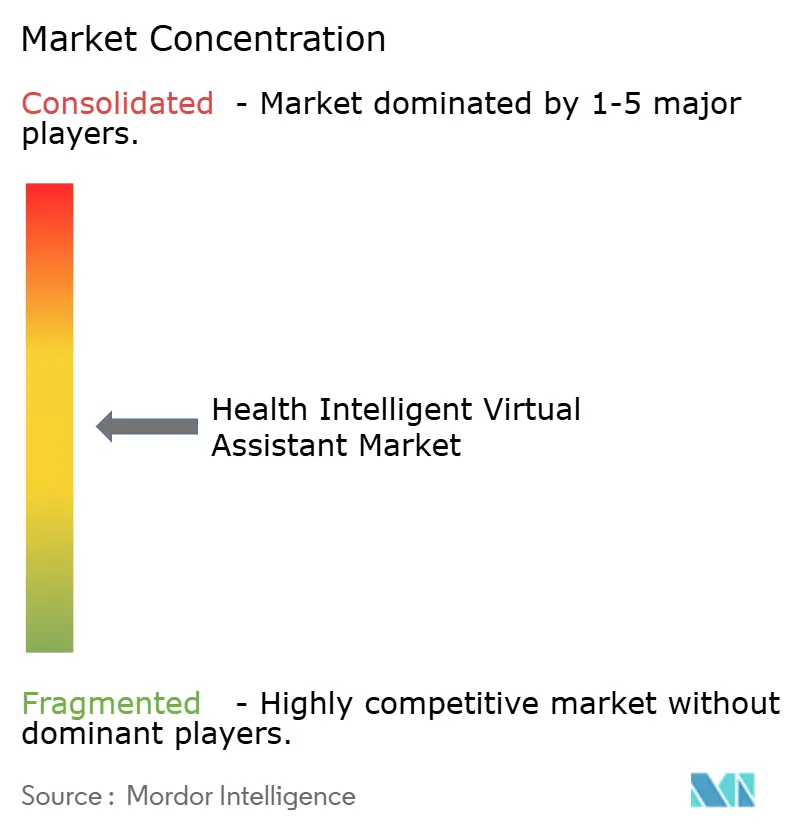

競合環境

市場は中程度に分散しています。Microsoft、Google、Amazonはハイパースケールクラウドと事前学習済み言語モデルを活用しています。MicrosoftはGPT-4をEpicに組み込むことで優位性を深め、2,950の病院に既存のワークフロー内ですぐに使えるアシスタントを提供しています。GoogleはMed-PaLMをCare Studioインターフェースに連携させ、臨床的な質問に対する段階的な推論を提供し、AmazonはAlexa Smart Propertiesを病院向けに適応させています。

専門企業は高成長ニッチを占めています。Hippocratic AIは1億4,100万米ドルを調達し、慢性ケアコール向けの音声看護師をターゲットにしています。現在Microsoftの一部であるNuanceは、Dragon Medical Oneとリアルタイムでノートを下書きするアンビエントリスニングを組み合わせています。Ada Healthは規制された医療機器フレームワークを通じて症状トリアージに注力しています。Senselyは保険カードと給付確認を統合し、支払者契約に向けてポジショニングしています。

戦略的提携が市場参入を形成しています。CiscoのWebexとTalkdeskはいずれも2025年にEpicコネクタを追加し、AIの音声エージェントをオムニチャネルコンタクトセンターに組み込みました。特許出願件数は2015年以降年間34%増加しており、参入障壁の上昇を示しています。ベンダーは、使用データを確保してアルゴリズムを改良するために、データ取り込み、モデルトレーニング、フロントエンドチャットにまたがる垂直統合を追求しています。ヘルスインテリジェントバーチャルアシスタント市場では、大手プレーヤーが独自の臨床データセットやマルチモーダル資産を持つニッチなイノベーターを買収するため、合併・買収活動が増加しています。

ヘルスインテリジェントバーチャルアシスタント産業リーダー

Nuance Communications, Inc.

Microsoft Corporation

Amazon Inc.

Infermedica Sp. z o.o.

Sensely, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Zocdocがスケジューリングコールの70%を管理する「Zo」音声エージェントを発表。

- 2025年3月:Webex Contact CenterがEpicと統合し、AI駆動の患者アウトリーチを効率化。

- 2025年2月:TalkdeskがAIバーチャルアシスタント展開向けの新しいEpicコネクタをリリース。

- 2025年1月:FDAがライフサイクルモニタリングと変更管理を対象とするAI医療機器のドラフトガイダンスを発行。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本研究では、ヘルスインテリジェントバーチャルアシスタント市場を、医療提供者、支払者、患者のタッチポイントにわたる臨床、管理、またはウェルネスタスクをサポートする、音声、テキスト、またはマルチモーダルを問わず、すべてのAI駆動の会話型ソリューションとして捉えています。この定義には、自然言語処理、機械学習、および電子カルテとのセキュアな統合を適用してリアルタイムサポートを提供するスマートスピーカー、モバイルアプリ、ウェブチャットボット、エッジデバイスに組み込まれたソフトウェアが含まれます。

スコープの除外:医療データでトレーニングされていない汎用生産性ボット、放射線科の口述のみに使用されるオンプレミス音声認識、会話レイヤーなしで販売されるスタンドアロン音声エンジンはこのスコープ外です。

セグメンテーションの概要

- テクノロジー別

- 音声(音声認識)

- テキスト読み上げ

- テキストベース/NLP

- マルチモーダルおよび感情AIインターフェース

- 製品別

- チャットボット

- スマートスピーカー

- モバイルアプリベースのアシスタント

- ウェアラブル/エッジデバイス

- キオスクおよびベッドサイド端末

- アプリケーション別

- 症状確認および医療情報

- 予約・待機スケジューリング

- 患者トリアージと管理

- 服薬およびケアプランリマインダー

- メンタルヘルスおよびウェルビーイングコーチング

- 請求、保険請求および管理サポート

- エンドユーザー別

- 医療提供者(病院およびクリニック)

- 患者および介護者

- 医療支払者およびTPA

- ライフサイエンスおよび製薬企業

- テレヘルス/デジタルヘルスプラットフォーム

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他の欧州

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ

- 中東

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 北米

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域の病院ITチーフ、支払者イノベーションリード、臨床医、デジタルヘルス起業家にインタビューしました。これらの会話は採用の前提をテストし、平均販売価格を明確にし、二次情報源では把握できなかった規制上の変曲点を確認しました。

デスクリサーチ

世界保健機関、メディケア・メディケイドサービスセンター、ユーロスタットなどの機関のオープンデータセットから始め、医療提供者のデジタル支出と患者数を把握しました。連邦通信委員会のブロードバンド普及率に関する使用指標、承認された会話型ツールのFDAデバイスリスト、チャットボットの精度に関する査読済み論文が採用とパフォーマンスの手がかりを提供しました。企業の提出書類、IPO目論見書、信頼できるプレスが主要プラットフォームベンダーの収益実績の検証に役立ちました。D&B HooversとDow Jones Factivaからの一部のインサイトが財務または地域のギャップを補完しました。このリストは例示的なものであり、検証した各変数には多数の他の情報源が参照されています。

市場規模算定と予測

アクティブなスマートフォンユーザー、テレヘルス受診数、医療提供者のIT予算に基づくトップダウンの需要プールが潜在的なアドレス可能市場を確立し、次にサプライヤー収益の選択的なボトムアップ集計とサンプリングされた平均販売価格×展開数と照合しました。主要変数には、患者あたりの平均チャットボットセッション数、デジタルヘルスへの年間AI資金調達、HIPAAコンプライアントクラウド普及率、セルフサービスポータルを通じて予約された予約のシェア、地域別の臨床医対人口比率が含まれます。これらのドライバーによる多変量回帰と規制ペースのシナリオ分析により、2025年から2030年の曲線が生成されました。ボトムアップの推定値が合計を過小または過大評価した場合、両方の見解が±5%以内に収束するまで重みが調整されました。

データ検証と更新サイクル

出力は異常値と分散チェックを通過し、次に第二のアナリストが前提を確認します。レポートは12ヶ月ごとに更新され、償還コードの変更や主要なベンダー買収などの重要なイベントがベースライン需要を変化させた場合には中間改訂が行われます。最終チェックは納品直前に完了し、クライアントが最新の情報を受け取れるようにしています。

Mordorのヘルスインテリジェントバーチャルアシスタントベースラインが信頼性を持つ理由

企業がインテリジェントアシスタントとして何を数えるか、エンドユーザーの範囲、更新の頻度が異なるため、公表されている数値はしばしば乖離します。

主要なギャップドライバーには、支払者向けボットが集計されているかどうか、平均販売価格がどの程度積極的にトレンド化されているか、通貨換算にスポットレートまたは年間平均が使用されているかが含まれます。Mordorのスコープはすべての医療訓練済みアシスタントを捕捉し、現在の契約によって検証された加重平均販売価格の進行を適用しますが、一部の出版社はチャットボットのみに数を限定するか価格を固定しています。年次モデル更新とオンコールアナリストレビューがさらにエラーバンドを縮小しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 41億6,000万米ドル(2025年) | ||

| 17億3,000万米ドル(2024年) | グローバルコンサルタンシーA | チャットボットのみを数え、支払者展開を省略し、デスクトップデータプルに依存 |

| 3億2,000万米ドル(2022年) | 産業ジャーナルB | 古いベースイヤー、インフレ更新なし、ボリュームモデリングの代わりにサンプル調査を使用 |

総合すると、この比較はMordorのバランスの取れたスコープ、ライブ価格チェック、年次更新が、クライアントが明確な変数と再現可能なステップに追跡できる信頼性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

ヘルスインテリジェントバーチャルアシスタント市場の現在の価値はいくらですか?

市場は2026年に50億8,000万米ドルと評価されており、2031年までに138億6,000万米ドルに達する見込みです。

現在、最大のヘルスインテリジェントバーチャルアシスタント市場シェアを持つテクノロジーはどれですか?

音声認識は、臨床文書システムとの強力な統合により、2025年の収益シェアの43.10%でリードしています。

ヘルスインテリジェントバーチャルアシスタント市場内で最も急速に成長している製品カテゴリーはどれですか?

スマートスピーカーは、病院および在宅ケア提供者がアンビエント音声インターフェースを採用するにつれて、2026年から2031年にかけて最高のCAGR 16.1%を示しています。

アジア太平洋地域が最も急速に成長している地域である理由は何ですか?

デジタルヘルスへの政府投資、大規模な多言語人口、慢性疾患負担の増大が、2031年にかけてCAGR 15.85%を促進しています。

医療におけるバーチャルアシスタントのより広範な採用に対する主な障壁は何ですか?

データプライバシーへの懸念、臨床医の信頼の問題、および進化するAI説明可能性規制が現在成長を抑制しています。

バーチャルアシスタントは医療コストの削減にどのように貢献しますか?

スケジューリング、文書作成、トリアージなどの大量タスクを自動化することで、管理上のオーバーヘッドを削減し、不必要な病院受診を防ぎます。

最終更新日: