ヘルスケアにおけるデジタルアシスタント市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

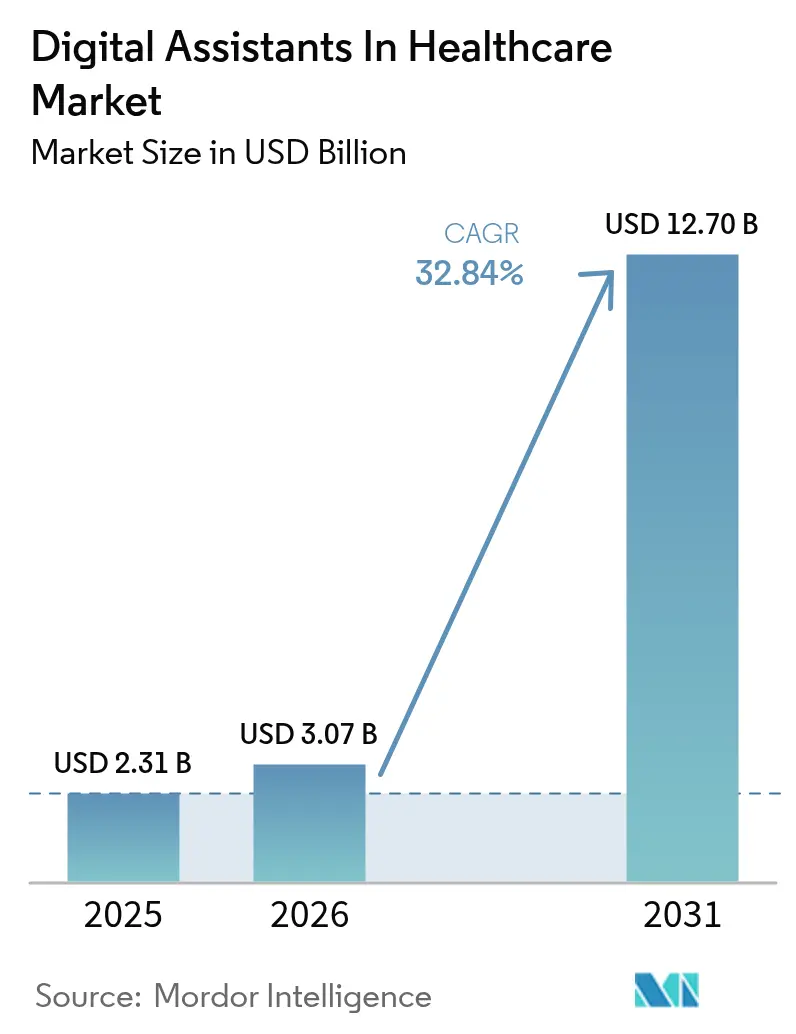

| 市場規模 (2026) | 3.07 十億米ドル |

| 市場規模 (2031) | 12.7 十億米ドル |

| 成長率 (2026 - 2031) | 32.84% CAGR |

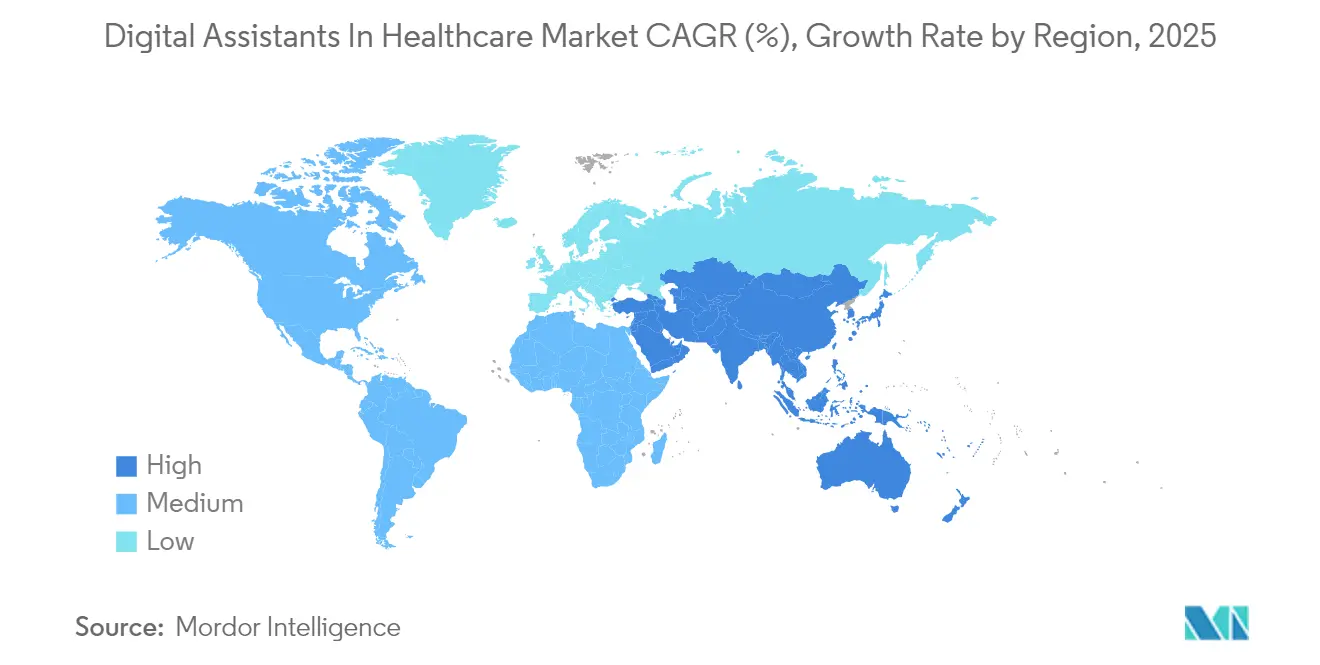

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

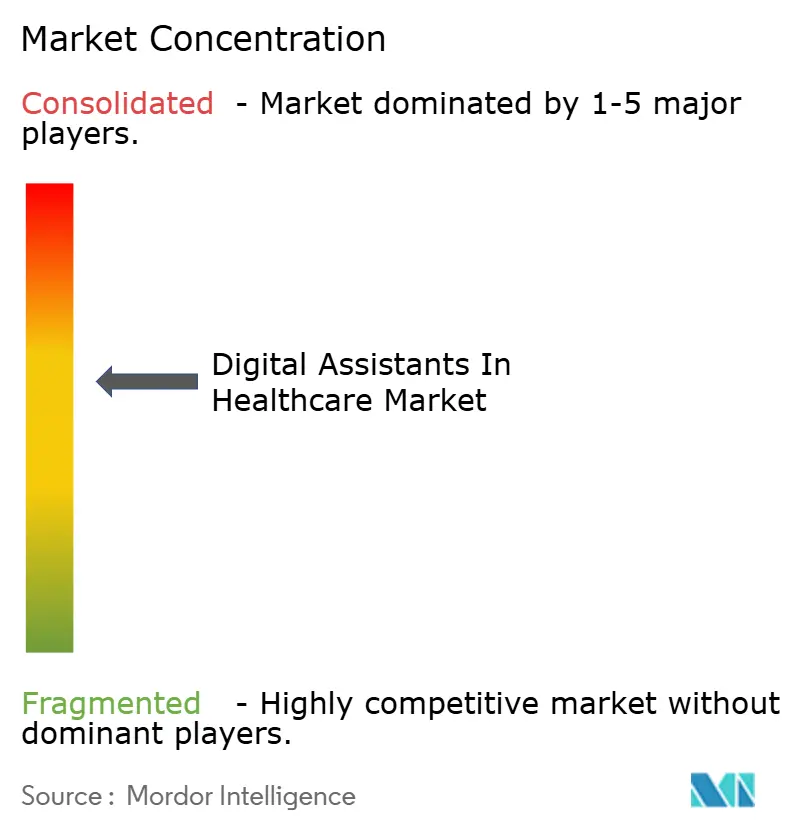

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヘルスケアにおけるデジタルアシスタント市場分析

ヘルスケアにおけるデジタルアシスタント市場規模は2025年に23億1,000万USDと評価され、2026年の30億7,000万USDから2031年には127億USDへと拡大し、予測期間(2026年〜2031年)のCAGRは32.84%と推定されます。成長の勢いは、病院がスタッフ不足を緩和する緊急ニーズ、価値ベースの支払い方式の普及、および臨床用語を人間に近い流暢さで扱えるほどに進化した生成AIの急速な発展に支えられています。医療システムは、アンビエントインテリジェンスを文書作成・トリアージ・モニタリングの自動化に向けた戦略的手段として位置づけ、安全性を向上させながら1件あたりのコストを削減しています。特に、メディケアの在宅病院プログラムおよびリモートケアコードを含む、収束しつつある償還経路は明確な投資対効果のシグナルを生み出し、企業規模での導入を加速させています。テクノロジー大手がヘルスケア特有の機能を既存の音声エコシステムに組み込む一方、専門ベンダーはHIPAA準拠のデータパイプラインとEHR統合によって差別化を図っており、競争の激しさは増しています。こうした要因が重なり、医療提供者の予算がマクロ経済的な制約を受ける中でも、持続的な二桁成長を指し示しています。

主要レポートのポイント

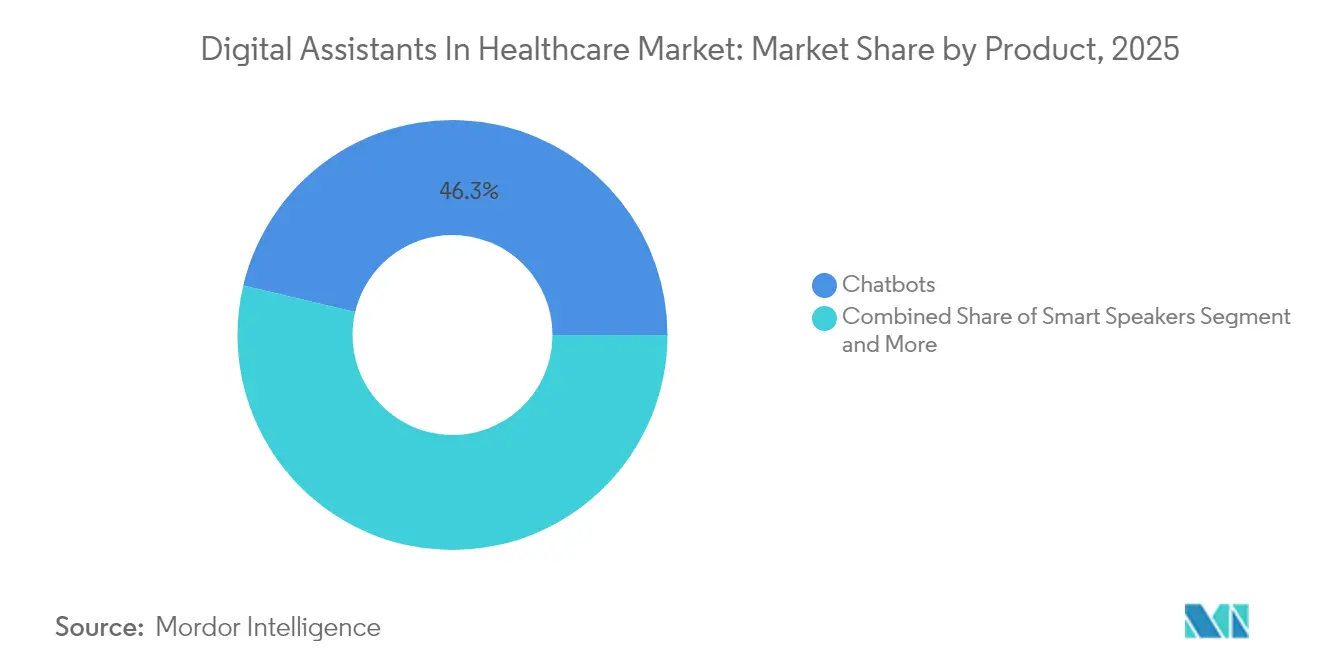

- 製品別では、チャットボットが2025年に46.30%の収益シェアをリードしており、アンビエントAIセンサーは2031年まで43.9%のCAGRで拡大する見込みです。

- ユーザーインターフェース別では、自動音声認識が2025年のヘルスケアにおけるデジタルアシスタント市場シェアの50.90%を占め、マルチモーダルシステムが2031年まで最速の46.2%のCAGRを記録すると予測されます。

- アプリケーション別では、症状確認およびトリアージが2025年のヘルスケアにおけるデジタルアシスタント市場規模の35.40%を占め、管理業務ワークフロー自動化が40.3%のCAGRで拡大しています。

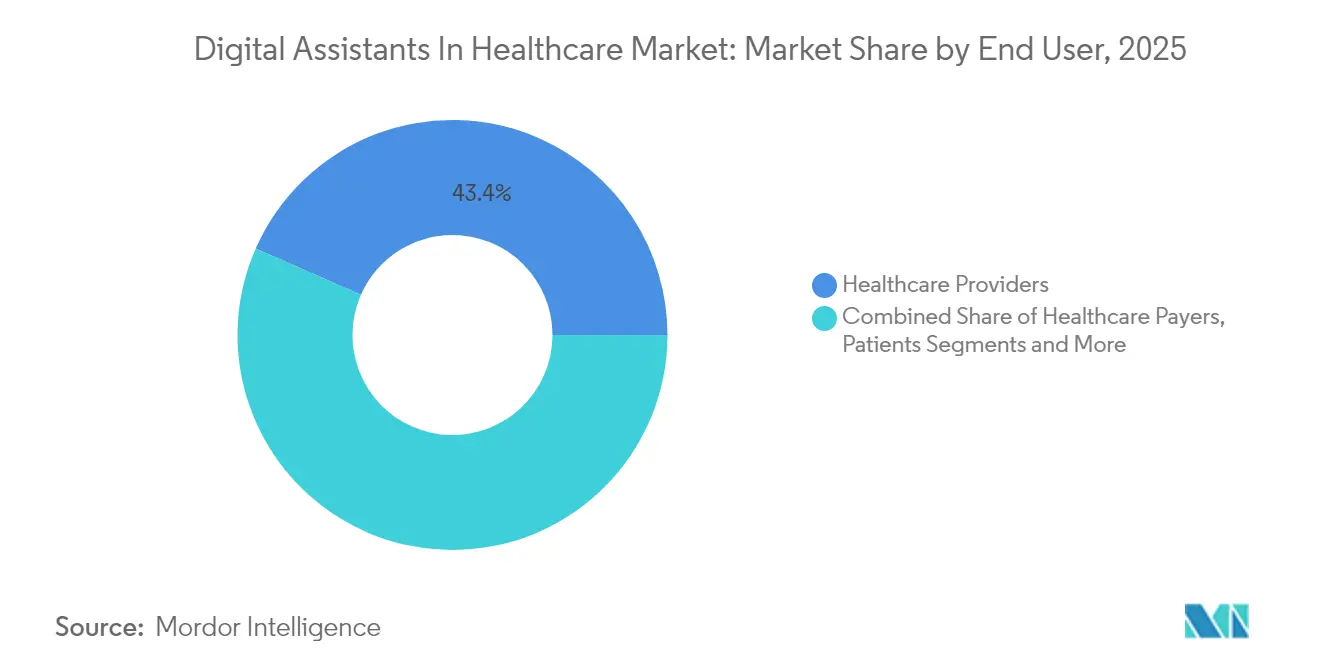

- エンドユーザー別では、医療提供者が2025年の収益の43.40%を獲得しており、製薬・医療機器企業が2031年まで最高の38.1%のCAGRを記録する見通しです。

- 地域別では、北米が2025年の収益の37.60%を占め、アジア太平洋地域は2031年まで35.8%のCAGRで成長すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヘルスケアにおけるデジタルアシスタントのグローバル市場トレンドと洞察

推進要因の影響分析*

| 推進要因 | (〜)CAGRへの影響度(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマートフォン普及率の向上と音声AI利用の習熟化 | 6.2% | グローバル全般、特にアジア太平洋新興市場での採用が強い | 中期(2〜4年) |

| 慢性疾患負担の増大とリモートケア需要の拡大 | 8.1% | グローバル全般、北米・欧州・日本の高齢化人口に集中 | 長期(4年以上) |

| デジタルトリアージに向けた価値ベースケアのインセンティブ | 5.8% | 北米およびEU、オーストラリアでのパイロットプログラム | 中期(2〜4年) |

| 生成AIのアップグレードによる会話精度の向上 | 7.3% | グローバル全般、米国のテクノロジー中枢を先頭に先進市場へ波及 | 短期(2年以内) |

| 医療提供者の労働力不足がバーチャルアシスタントの普及を加速 | 9.2% | グローバル全般、先進国の農村部で最も深刻 | 長期(4年以上) |

| 在宅病院の償還がアンビエントAI看護を促進 | 4.7% | 北米、一部のEU市場へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スマートフォン普及率の向上と音声AI利用の習熟化

消費者が音声インターフェースに広く触れることが、臨床現場での円滑な導入を下支えしています。先進市場におけるグローバルのスマートフォン普及率は85%を超え、2024年には音声アシスタントユーザーが42億人を突破しており、医療アプリがオンボーディングとアドヒアランスのために活用できる習慣を確立しています。[1]米国疾病管理予防センター、「アメリカにおける慢性疾患」、cdc.gov この習熟化によりスタッフのトレーニングコストが削減され、稼働開始のサイクルが加速し、医療提供者は高度な急性期ケアにリソースを再配分できます。患者が医療体験に消費者テクノロジーと同様の体験を求めるようになるにつれ、各組織は旧来のポータルに代わり自然言語フロントエンドを優先するようになっています。こうした変化が、ヘルスケアにおけるデジタルアシスタント市場の展開が多言語人口に対応可能なモバイルおよびスマートスピーカーチャネルを中心に据える理由を説明しています。

慢性疾患負担の増大とリモートケア需要の拡大

慢性疾患は米国成人の10人中6人に影響を与えており、回避可能な入院に対するペイヤーのペナルティを引き上げています。[2]米国疾病管理予防センター、「アメリカにおける慢性疾患」、cdc.gov AIアシスタントは自動チェックイン、服薬リマインダー、バイタルサインのエスカレーションを提供し、再入院および救急受診を総合的に減少させます。価値ベースの契約構造はこの財務的恩恵を増幅させ、急性期イベントの減少が共有節減金の支払いや品質ボーナスに直結します。会話型AIによって支援されるリモートモニタリングプログラムは、アドヒアランスの二桁改善と早期介入機会の拡大を記録しています。その結果、医療提供者はデジタルアシスタントを任意の付加機能ではなく、人口健康管理インフラの中核として位置づけており、ヘルスケアにおけるデジタルアシスタント市場は主流の予算にさらに深く組み込まれています。

デジタルトリアージに向けた価値ベースケアのインセンティブ

メディケアの品質支払い改革は、緊急性の低い患者を救急部門から遠ざける病院に報酬を与えています。[3]メディケア・メディケイドサービスセンター、「イノベーションセンター戦略の刷新」、cms.gov AI搭載のトリアージツールは患者をテレヘルス、緊急ケア、またはセルフケアへと誘導し、救急部門の過負荷を最大30%削減します。この即時のコスト回避効果により、多くのシステムで12か月以内にサブスクリプション費用が完全に相殺され、明確なビジネスケースが確立されています。オーストラリアおよびいくつかのEU加盟国でのパイロットプログラムは米国の節減を反映しており、グローバルな拡張可能性を示唆しています。ペイヤーがリスク共有契約を独立した医師グループにまで拡大するにつれ、需要は統合医療ネットワーク(IDN)を超えて広がり、ヘルスケアにおけるデジタルアシスタント市場の総アドレサブル範囲が拡大しています。

生成AIのアップグレードによる会話精度の向上

2024〜2025年に提供されたドメイン特化型大規模言語モデルは、現在SNOMEDおよびICD-10の語彙をほぼ専門家レベルで理解し、転記エラー率を大幅に削減しています。GPUでの高速推論により遅延は250ミリ秒以下に抑えられ、リアルタイムスクライブおよびベッドサイドでの問い合わせに対応しています。AIが投薬アレルギーや社会的決定要因といったコンテキストを検出できる場合、臨床医の信頼度が高まり、安全上の懸念が軽減されると報告されています。薬物データベースへの自動引用と監査ログというガードレールをバンドルするベンダーは、セキュリティ承認を迅速に取得しています。これらのブレークスルーにより、対応可能なユースケースが患者FAQからオーダーセット生成へと拡大し、ヘルスケアにおけるデジタルアシスタント市場の収益構成を大きく押し上げています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響度(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EHRデータの断片化によるインターオペラビリティの制限 | -4.8% | グローバル全般、米国が最も深刻 | 長期(4年以上) |

| AI臨床判断に関する規制の不確実性 | -3.2% | グローバル全般、国ごとにばらつきあり | 中期(2〜4年) |

| ドメイン特化型言語モデルの高い学習コスト | -2.9% | グローバル全般、小規模医療提供者に影響 | 短期(2年以内) |

| 音声UXにおけるアクセント・言語バイアス | -1.7% | 多様な言語市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EHRデータの断片化によるインターオペラビリティの制限

サイロ化された電子記録により、アシスタントがアレルギー情報、薬剤情報、または退院サマリーを取得できるようになるまでに、病院はカスタムコネクターを構築しなければなりません。統合プロジェクトは予算を膨らませROIを遅らせ、小規模医療機関の導入意欲を削いでいます。Trusted Exchange Frameworkは進展しているものの、競合するEHRスキーマが依然としてシームレスな読み書きフローを妨げています。統一されたデータがないことはアルゴリズムの精度をさらに制限し、アシスタントが患者の完全なコンテキストを表示できない状況をもたらしています。FHIRの採用が普遍的になるまで、断片化はヘルスケアにおけるデジタルアシスタント市場の急成長軌道を抑制し続けるでしょう。

AI臨床判断に関する規制の不確実性

FDAの進化するサービスとしてのソフトウェア・医療機器(Software-as-a-Medical-Device)ガイダンスは、適応型アルゴリズムに関してグレーゾーンを残しています。AIの出力が明確な責任規定なしに臨床判断を歪める場合、医療過誤リスクについての懸念が提供者の間にあります。ベンダーは厳格な検証試験に資金を投じなければならず、参入コストが上昇して資金力の乏しいスタートアップは市場から排除されます。EUのAI法によるリスク区分から日本のサンドボックスアプローチまで、各国の対応が異なるため、多地域展開が複雑化しています。統一されたフレームワークが出現するまで、多くの購入者はアシスタントをハイリスクな診断支援ではなく文書作成とロジスティクスに限定しており、ヘルスケアにおけるデジタルアシスタント市場の近期拡大を若干抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:アンビエントAIセンサーがプロアクティブなケアを再定義

チャットボットは2025年に46.30%の収益を維持しており、症状トリアージとFAQへの先行導入の有用性を反映しています。しかし、アンビエントセンサーは43.9%のCAGRで拡大しており、病院が転倒、疼痛表現、およびコードブルーの前兆を検知するために天井設置型LIDARとマイクロフォンアレイを組み込んでいることが背景にあります。CMS(メディケア・メディケイドサービスセンター)が償還するアンビエントキットを含む北米の在宅病院プログラムにより、ユニット数量が急増しています。ベンダーはセンサーをバイタルサインおよび看護記録を自動入力するEHRアラートと統合し、希少なスタッフの時間を解放しています。大規模な医療システムがアンビエントプラットフォームを標準化するにつれ、エッジデバイス向けのヘルスケアにおけるデジタルアシスタント市場規模は2031年までに46億USDを超える見込みです。一方、スマートスピーカーと音声アプリは外来および健康管理ユースケースへの浸透を続けており、チャットボットは廃れた技術ではなく不可欠な入口としての地位を維持しています。

第2世代のアンビエントソリューションはレーダー、サーマルイメージング、指向性サウンドを融合させ、ウェアラブルなしで患者の行動を把握します。デバイス上でのプライバシー保護処理によりHIPAAリスクが軽減され、悪化が検知された際の応答が迅速化されます。生成されたデータは敗血症を看護ラウンドより数時間早く予測するアルゴリズムを学習させます。アンビエントブースを試験的に血圧測定に活用している薬局チェーンが普及を病院以外にも拡大しています。これらの発展を総合すると、アンビエントセンサーはヘルスケアにおけるデジタルアシスタント市場において最速の成長複合体として確固たる地位を占めています。

注記: 各セグメントの個別シェアはレポート購入後に提供されます

ユーザーインターフェース別:マルチモーダルの柔軟性が標準要件に

自動音声認識は、医師のハンズフリー記録作成のニーズから2025年に50.90%を占めました。しかし、音声+テキストシステムはベンダーがチャット、電子メール、音声スレッドを単一の患者記録に統合するにつれ、46.2%のCAGRを記録しています。モバイルセキュアメッセージングアプリとの統合により、看護師はバイタルサインを埋め込んだ音声スニペットをエスカレーションでき、引き継ぎのフリクションが最小化されます。手話アバターおよびリアルタイム翻訳モジュールがパイロット導入され、医療の公平性に関するマンデートへの対応が図られています。マルチモーダルプラットフォーム向けのヘルスケアにおけるデジタルアシスタント市場規模は2031年までに35億5,000万USDを超える見込みです。

臨床医はインタラクションの途中でモダリティを切り替えることが増えており、ベッドサイドでの音声問い合わせがラウンド後のテキストフォローアップになる場合でも、同一のLLMが全体を記録します。このスムーズな切り替えにより満足度が向上し、重複入力が排除されます。モダリティプラグイン向けのオープンAPIを公開するベンダーは、病院のCIOがコアシステムの書き直しなしに新しいアクセシビリティ機能を導入できるため、薬剤集成の承認をより早く得られます。アンビエントマイクが普及するにつれ、タブレットオーバーレイを通じたサイレントアラートが騒音低減の取り組みとバランスを取り、マルチモーダルの優位性を強化しています。

アプリケーション別:管理業務自動化が即時ROIを解放

症状確認およびトリアージは2025年の支出の35.40%を維持し、消費者チャットの勢いに乗っています。しかし、管理業務ワークフロー自動化はCFOが米国医療の年間1,000億USDの事務コストを計上するにつれ、40.3%のCAGRで拡大しています。AIスクライブは現在、診察記録の80%を事前入力し、ICD-10コードを提案することで、平均文書作成時間を45%短縮しています。この生産性向上により医師1人あたり1日2件の追加患者スロットが生まれ、ライセンス費用を数週間以内に回収できる直接的な収益増加をもたらしています。

病院はまた、事前承認フォーム、入院ベッドマッチング、退院指示にもアシスタントを展開しており、総合的に在院期間を短縮しています。一方、服薬アドヒアランスボットが個別の処方リマインダーを送信し、薬局の利益率とペイヤーのスター評価を向上させています。仮想受診の償還均等が続く中、トリアージチャットボットはセルフサービスによる受診前問診へシフトし、データを直接EHRに転送しています。こうした相乗効果により、管理業務タスクがヘルスケアにおけるデジタルアシスタント市場を牽引する主要エンジンとして確立されています。

エンドユーザー別:製薬・医療機器企業が医療提供者の成長を凌駕

医療提供者は、病院やクリニックにおけるシステム的なワークフローの課題があるため、2025年の収益の43.40%を依然として占めています。しかし、製薬・医療機器企業は会話型エージェントを患者サポートプログラムや臨床試験ポータルに組み込みつつ38.1%のCAGRで成長しています。薬剤特化型ボットは患者にコールドチェーンの取り扱い、副作用の記録、デジタル同意を案内し、アドヒアランス率を高め治験の離脱者を減らしています。アシスタントが生成するデジタルツインはR&D科学者を化合物ライブラリーに導き、初期段階の発見タイムラインを短縮しています。

ペイヤーは今日では規模が小さいものの、給付内容、医療提供者検索、事前承認ステータスを統合する会員サービスチャットに投資しています。ダイレクト・トゥ・コンシューマーのウェルネスアプリはサブスクリプションベースのケアコーチングを構築し、ヘルスケアにおけるデジタルアシスタント市場を償還チャネルの外に拡大しています。ベンダーは現在、垂直特化モジュール(ペイヤー向けの事前承認、製薬向けの治験リクルートなど)をパッケージ化しており、カスタムコードの書き直しなしにクロスセクター展開を可能にしています。

注記: 各セグメントの個別シェアはレポート購入後に提供されます

展開モード別:エッジコンピューティングがデータ主権を守る

クラウドは弾力的なスケーリングとターンキーアップデートにより主流のままですが、データ居住法が厳格化する中でエッジおよびオンプレミスのノードがシェアを拡大しています。フランスとドイツの欧州の病院は、GDPRの最小転送原則を満たすため、音声転記モデルをローカルGPUアプライアンスに移行しています。転倒検知のような遅延に敏感なユースケースも、処理がベッドサイドで行われることで200ミリ秒のクラウド転送を回避しメリットを享受しています。ハイブリッドアーキテクチャがRFPで主流となっており、キャプチャと推論はオンプレミスで実行され、モデルの再学習は地域クラウドで行われます。

チップベンダーが標準サーバーラックに収まり300ワット未満で動作する病院向けエッジアクセラレーターをリリースするにつれ、コスト曲線が改善しています。ソフトウェアコンテナはファイアウォールの外に機密データを持ち出すことなく夜間にアップデートを適用します。これらの進展により、エッジインスタンスは単一病棟から多施設ネットワークへとスケール可能となり、プライバシーと稼働時間をクラウドの利便性よりも優先するヘルスケアにおけるデジタルアシスタント市場を支えています。

地域分析

北米は2025年に37.60%の収益シェアを維持しており、AI生成のバイタルサインサマリーを直接請求ファイルに組み込むリモートモニタリングコードに対するメディケアの明示的な償還に支えられています。2030年まで看護師20万人不足が見込まれるという圧力を受ける米国の医療システムは、入院部門全体でアンビエント文書作成を展開している一方、カナダはユニバーサルケアの待機列を管理するために州全体でトリアージチャットボットを試験導入しています。メキシコのIMSS(メキシコ社会保障庁)のデジタル化ロードマップは、スペイン語対応AIナビゲーターの新規入札を開拓し、広域的な地域成長を示唆しています。

アジア太平洋地域は最速の35.8%のCAGRを記録しており、ベッドサイド音声アシスタントの病院展開を補助する中国の2025年国家AI医療活用行動計画が牽引しています。インドのITサービス部門は国内の州立病院向けに低コストの多言語モデルをカスタマイズし、東南アジアに輸出することでコストと方言のニュアンスのバランスを取っています。日本は高齢化社会に対応するため、エッジベースの転倒検知センサーを介護施設に設置しており、韓国の5Gバックボーンは病院全体でリアルタイムの音声記録を可能にし、国民健康保険の分析に活用されています。

欧州は慎重ながらも着実に採用を進めています。ドイツのゲマティク(Gematik)電子健康機関はFHIRのインターオペラビリティを義務付けており、準拠しているベンダーに早期優位性をもたらしています。英国のNHS(国民保健サービス)はフロントライン・デジタライゼーションプログラムに関連したアンビエントスクライブの試験導入に投資し、臨床医のバーンアウト軽減を主要なROI指標として測定しています。フランスとイタリアは、厳格なGDPRの監視下で移民人口にサービスを提供するため、多言語・バイアス監査済みモデルを重視しています。すでにペーパーレスが実現しているノルディック諸国は、プライマリケアポータルと統合されたAI主導のメンタルヘルストリアージを試験しています。中東およびアフリカの新興市場は、特にサウジアラビアのビジョン2030クリニックやUAEのスマート病院の整備において、遠隔診察のルーティングにデジタルアシスタントを活用する方向に舵を切っており、ヘルスケアにおけるデジタルアシスタント市場の新たな成長回廊を示しています。

競争環境

市場構造は適度に分散しており、単一のベンダーがグローバル収益の5分の1以上を占めることはなく、上位5社が合計でおよそ55%を保有しています。Microsoftによる2024年のNuance統合完了により、ドラゴン搭載のDAX コパイロットがリファレンスとなるアンビエント文書作成スイートとして位置づけられ、現在EpicおよびCernerのコネクターに組み込まれています。AmazonはAlexa Healthの新しいHIPAAセキュアスキルキットを活用して高齢者ケアの展開に浸透し、GoogleはMedLMスイートにUpToDateの引用機能を装備して臨床医の信頼を獲得しています。

専門ベンダーはニッチな深みで差別化を図っています。Abridgeは心雑音や駆出率に合わせて精度を調整し循環器科の受診転記を自動化しており、クリーブランド・クリニックの外来展開を獲得しています。Suki AIは音声ディクテーションとCPTコーディングをペアリングした手頃なサブスクリプションバンドルで小規模クリニックを対象としています。一方、AvaSureはOracleおよびNVIDIAと提携してバーチャル看護カートをベッドサイドのコンピュータービジョン分析で拡張し、1秒未満の転倒アラートのためにGPUエッジボックスを組み合わせています。

資本市場は統合の流れを示しています。CommureとAthelasはAugmedixを3億4,000万USDで買収し、合計2万施設のフットプリントを形成しました。ベンチャー資金は現在、実験的なポイントソリューションよりも複数年のIDN契約を確保したスケールアップ企業を優遇しています。FDAのアルゴリズム変更監視が迫る中、強固なコンプライアンスチームを持つベンダーが価格決定力を獲得しています。こうした動向を踏まえると、ヘルスケアにおけるデジタルアシスタント市場は、臨床ドメインのマイクロベンダーによる活発な層に支えられたプラットフォームプロバイダーの寡占に傾いていく可能性があります。

ヘルスケアにおけるデジタルアシスタント業界のリーダー企業

Amazon.com Inc.

Microsoft Corporation

Google LLC

Apple Inc.

Babylon Healthcare Services Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Transcarentは6億2,100万USDでAccoladeとの合併を完了し、生成AIナビゲーションとアドボカシーサービスを統合しました。

- 2025年3月:AvaSure、Oracle、NVIDIAはアンビエントインテリジェンスを通じて病院業務を効率化するAIバーチャルケアアシスタントを発表しました。

- 2025年3月:April HealthとWysaが合併し、行動健康領域における会話型AIの機能を統合しました。

- 2025年2月:CommureとAthelasがAugmedixをおよそ3億4,000万USDで買収することに合意し、医療における最大の専門AIソフトウェアプロバイダーを形成しました。

ヘルスケアにおけるデジタルアシスタント市場のグローバルレポートスコープ

デジタルアシスタントとは、質問への回答および基本的なタスクの実行によってユーザーを支援するために設計されたコンピュータープログラムです。デジタルアシスタントは複数の言語を話すことができ、音声またはテキストメッセージで操作できます。ユーザーの入力を処理し、自己学習のためにデータを記憶・処理することが可能です。

ヘルスケアにおけるデジタルアシスタント市場は、製品別(スマートスピーカーおよびチャットボット)、ユーザーインターフェース別(自動音声認識、テキストベース、テキスト読み上げ)、アプリケーション別(患者追跡、医療リファレンス、診断ガイド、薬剤投与量、医療計算ツール、看護リファレンス、その他のアプリケーション)、エンドユーザー別(医療提供者、医療ペイヤー、患者)、地域別(北米、欧州、アジア太平洋、中南米、中東・アフリカ)に区分されています。市場規模および予測は、上記すべてのセグメントについて金額(USD)ベースで提供されます。

| スマートスピーカー |

| チャットボット |

| 音声対応モバイルアプリ |

| アンビエントAIセンサー |

| 自動音声認識 |

| テキストベース |

| テキスト読み上げ |

| マルチモーダル(音声+テキスト) |

| 患者追跡およびモニタリング |

| 医療リファレンスおよび薬剤情報 |

| 症状確認およびトリアージ |

| 服薬アドヒアランスおよび投与量 |

| 管理業務ワークフロー自動化 |

| その他 |

| 医療提供者 |

| 医療ペイヤー |

| 患者 |

| 製薬・医療機器企業 |

| その他 |

| クラウドベース |

| オンプレミス/エッジ |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| 製品別 | スマートスピーカー | ||

| チャットボット | |||

| 音声対応モバイルアプリ | |||

| アンビエントAIセンサー | |||

| ユーザーインターフェース別 | 自動音声認識 | ||

| テキストベース | |||

| テキスト読み上げ | |||

| マルチモーダル(音声+テキスト) | |||

| アプリケーション別 | 患者追跡およびモニタリング | ||

| 医療リファレンスおよび薬剤情報 | |||

| 症状確認およびトリアージ | |||

| 服薬アドヒアランスおよび投与量 | |||

| 管理業務ワークフロー自動化 | |||

| その他 | |||

| エンドユーザー別 | 医療提供者 | ||

| 医療ペイヤー | |||

| 患者 | |||

| 製薬・医療機器企業 | |||

| その他 | |||

| 展開モード別 | クラウドベース | ||

| オンプレミス/エッジ | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答する主な質問

ヘルスケアにおけるデジタルアシスタント市場の現在の規模は?

市場は2026年に30億7,000万USDであり、2031年までに127億USDに達する見込みです。

現在最大の収益シェアを持つ地域はどこですか?

北米がグローバル収益の37.60%をリードしており、メディケアの有利な償還制度に支えられています。

最も速く成長している製品セグメントはどれですか?

アンビエントAIセンサーは、安全性と文書作成のためのパッシブモニタリングを病院が展開するにつれ、43.9%のCAGRで拡大しています。

この分野でアジア太平洋地域はどれほど急速に拡大していますか?

アジア太平洋地域は、政府のデジタル化プログラムと高齢化人口動態を背景に、2031年まで35.8%の強力なCAGRを記録しています。

製薬企業がデジタルアシスタントを高い割合で採用しているのはなぜですか?

臨床試験リクルート、患者教育、アドヒアランス支援に会話型AIを活用しており、セグメント内で38.1%のCAGRを生み出しています。

より広範な普及を制限する主な障壁は何ですか?

EHRデータのインターオペラビリティの断片化が最大のハードルであり、標準が成熟するまでのCAGRを推定4.8%下押ししています。

最終更新日: