頭頸部がん治療薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

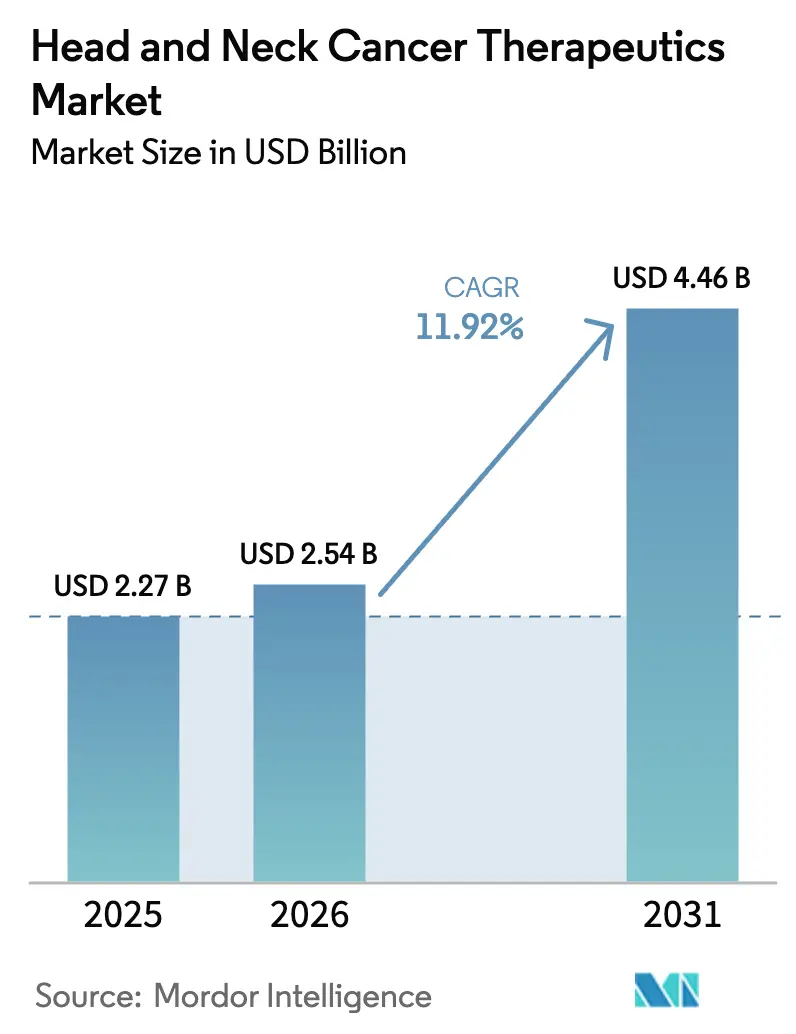

| 市場規模 (2026) | 2.54 十億米ドル |

| 市場規模 (2031) | 4.46 十億米ドル |

| 成長率 (2026 - 2031) | 11.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

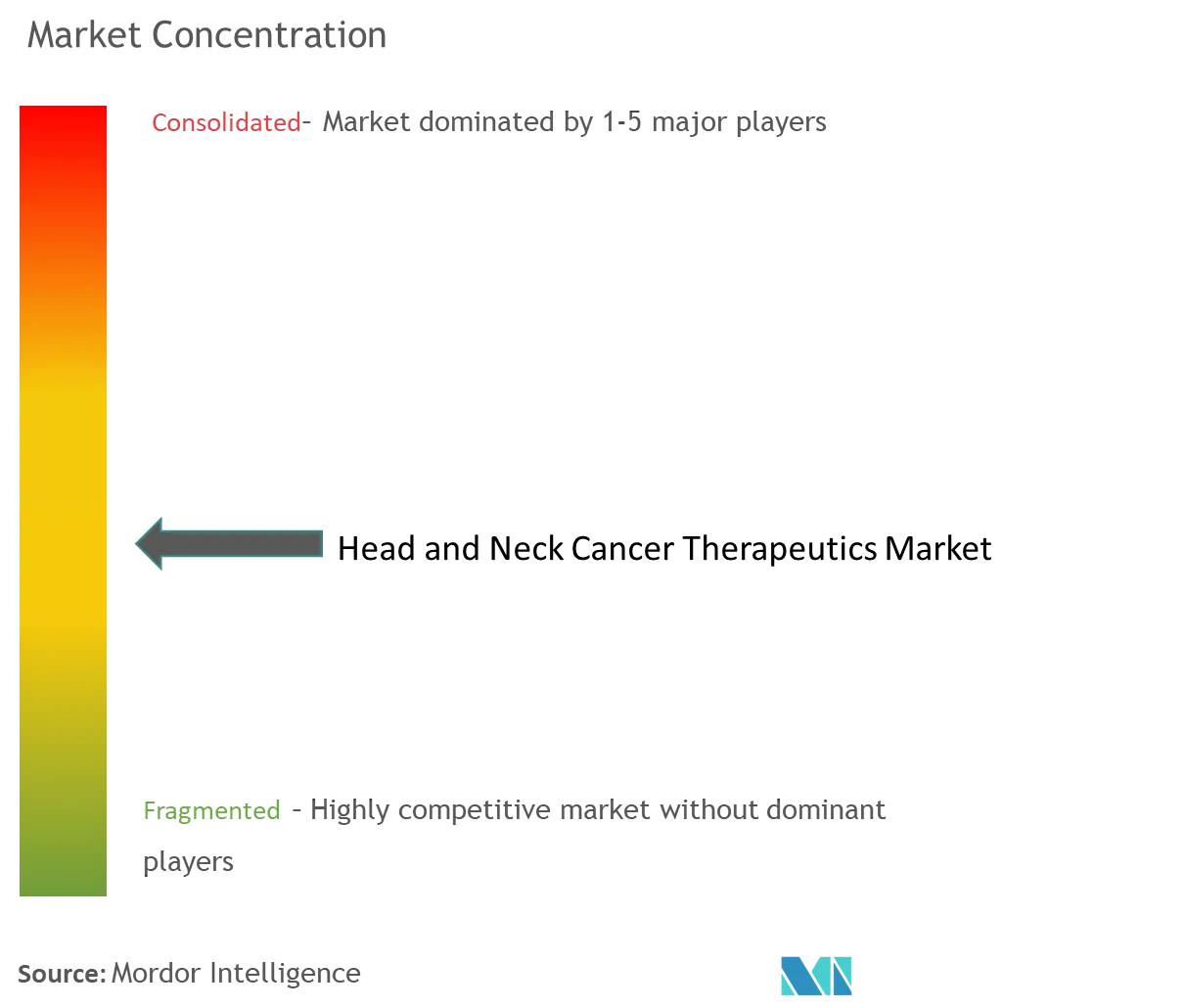

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる頭頸部がん治療薬市場分析

頭頸部がん治療薬市場規模は2026年に20億5,400万米ドルと推定され、2025年の22億7,000万米ドルから成長し、2031年には44億6,000万米ドルに達する予測で、2026年から2031年にかけて11.92%のCAGRで成長しています。免疫療法に対する規制上の支援強化、HPV陽性中咽頭がん症例の拡大するプール、そして精密腫瘍学の主流化が、頭頸部がん治療薬市場の中核的な成長要因です[1]サバ、ジョーダン。「腫瘍学におけるFDA承認・指定:2025年2月のハイライト」Targeted Oncology、targetedonc.com 。北米の支払者は治療ラインの早期段階で高付加価値の併用療法への償還を行っており、アジア太平洋地域の積極的なHPVワクチン接種プログラムが将来のアドレサブル人口を拡大しています。2025年6月の局所進行疾患に対する周術期ペムブロリズマブの米国承認は、治癒を意図した適応症が緩和的適応症を補完するようになったことを示しており、頭頸部がん治療薬市場の勢いを強化しています[2]出典:Refinitiv StreetEvents、「2024年第3四半期 Merck & Co Inc 決算発表」Merck & Co Inc、q4cdn.com 。同時に、AI駆動型画像診断は最大100%の診断精度を達成し、頭頸部がん治療薬市場への患者の早期取り込みを可能にしています。

主要レポートの要点

- 地域別では、北米が2025年の頭頸部がん治療薬市場シェアの41.88%を占め、一方アジア太平洋地域は2031年まで14.05%のCAGRで拡大しています。

- 薬剤クラス別では、PD-1/PD-L1阻害剤が2025年に38.52%の収益シェアを保持し、FGFR阻害剤が頭頸部がん治療薬市場において2031年まで最速の13.34%のCAGRを記録しています。

- 適応症別では、中咽頭がんが2025年の頭頸部がん治療薬市場規模の27.21%を占め、上咽頭がんは2026年から2031年にかけて13.47%のCAGRで拡大しています。

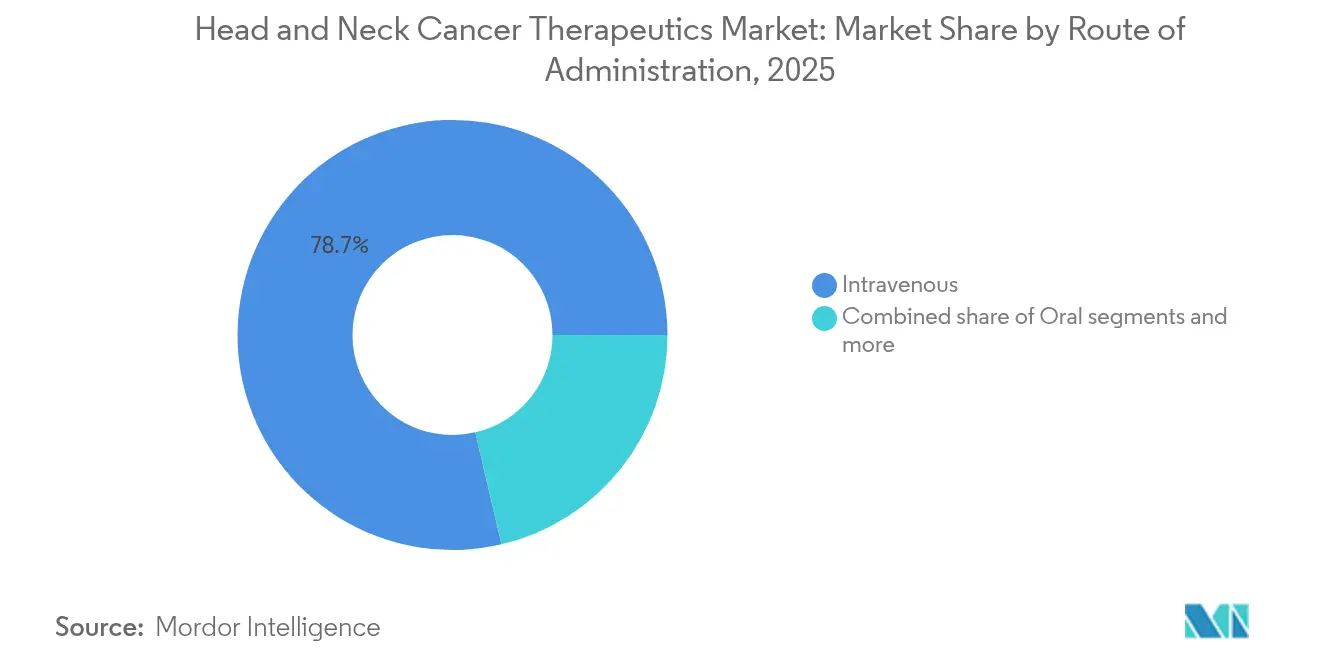

- 投与経路別では、静脈内療法が2025年の頭頸部がん治療薬市場規模の78.66%を占め、一方経口製品は13.62%のCAGRで増加しています。

- エンドユーザー別では、病院が2025年に57.85%の収益を生み出し、専門がんセンターが頭頸部がん治療薬市場において13.86%のCAGRで成長をリードすると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

頭頸部がん治療薬市場のグローバルトレンドと洞察

ドライバーインパクト分析*

| ドライバー | CAGRへの概算影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| HPV陽性中咽頭がんの罹患率上昇 | +2.1% | 世界的、北米・欧州に集中 | 中期(2〜4年) |

| 一次治療におけるPD-1/PD-L1免疫療法へのシフト | +2.8% | 世界的、北米・EUが主導、アジア太平洋地域に拡大 | 短期(2年以内) |

| 償還拡大・ガイドライン収載 | +1.9% | 北米・EUが中核、アジア太平洋地域での段階的採用 | 中期(2〜4年) |

| EGFR標的併用レジメンの普及拡大 | +1.4% | 世界的、先進市場でより強い | 長期(4年以上) |

| 早期発見のためのAI対応耳鼻咽喉科画像診断 | +0.8% | 北米・EUが先行、アジア太平洋地域に波及 | 長期(4年以上) |

| アジア太平洋地域における成人男性HPVキャッチアッププログラム | +1.2% | アジア太平洋地域が中核、新興市場への波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

HPV陽性中咽頭がんの罹患率上昇

HPV16/18株は現在、先進経済圏における中咽頭悪性腫瘍の約70%の根底にあり、治療経路を再定義しています。HPV陽性腫瘍は、ペムブロリズマブが基本レジメンに組み合わされた場合に3年全生存率85%以上を示し、HPV陰性の転帰を大幅に上回っています。2025年4月のペトセムタマブとペムブロリズマブの併用に対するブレークスルーセラピー指定は、このコホートを特定的に対象とし、バイオマーカー主導型ケアを確固たるものにしています。より若い患者層は、基本的なパフォーマンスステータスの向上が併用使用を促進することで、頭頸部がん治療薬市場に対するライフタイムバリューの可能性を拡大します。治療開始前にHPV検査を義務付けるスクリーニング政策が三次医療センターで普及しており、頭頸部がん治療薬市場内の精密医療プロトコルを標準化しています。

一次治療におけるPD-1/PD-L1免疫療法へのシフト

チェックポイント阻害剤の併用療法は現在、複数の腫瘍サブタイプにわたる一次治療標準の中心を占め、西欧のほとんどのガイドラインにおいてプラチナ単独化学療法に取って代わっています。2025年6月のペムブロリズマブの周術期承認は、免疫療法を緩和的設定から治癒的設定に再配置し、頭頸部がん治療薬市場内に追加的な収益の道筋を開いています。PD-L1複合陽性スコア閾値を用いたコンパニオン診断が患者選択を精緻化し、支払者の投資を最適化します。実世界のエビデンスが持続的な無増悪生存期間の改善を示しており、価値評価モデルにおける高い取得コストを相殺しています。2025年4月の上咽頭がんに対するペンプリマブ-kcqxの承認は、グローバルな普及の拡大を示しており、従来の西欧の拠点を超えて頭頸部がん治療薬市場のアドレサブル市場を広げています。

償還拡大・ガイドライン収載

米国国立総合がん情報ネットワーク(NCCN)および欧州の並行ガイドラインは現在、二重チェックポイントまたはチェックポイント・化学療法の組み合わせを優先レジメンとして掲載し、高所得システム全体でのアクセスを円滑化しています。長期的な経済モデルは、持続的な奏効が良好な増分費用対効果比をもたらし得ることを示しており、支払者が頭頸部がん治療薬市場において高額療法を承認するよう促しています。しかし、低・中所得経済圏での適用範囲は依然として不均等であり、企業が段階的価格設定で橋渡しを試みる二層治療体制が生まれています。成果連動型契約は、特に年間15万米ドルを超えるレジメンに対してトラクションを得ており、頭頸部がん治療薬市場に新たな商業的枠組みを提供しています。アジア太平洋地域のHTA機関も、地域の疫学が高いアンメットニーズを裏付ける場合に意思決定を迅速化しており、新規参入者の市場投入までの期間を短縮しています。

EGFR標的併用レジメンの普及拡大

セツキシマブとPD-1/PD-L1遮断薬の組み合わせは、T細胞浸潤を促進することで腫瘍微小環境を再教育し、単剤療法の歴史的な限界を克服します。複数の第3相試験が相加的または相乗的な効果を示しており、頭頸部がん治療薬市場内のEGFR戦略への新たな投資を刺激しています。EGFR発現レベルを用いたバイオマーカー主導型層別化は、既存資産に対する精密医療上のポジショニングを確固たるものにし、その収益テールを延長する可能性があります。学術センターにおける早期採用者は、毒性の比例的な増大なしに客観的奏効率の改善を報告しており、より広いコミュニティ腫瘍科への普及を促しています。併用レジメンの勢いは、2030年までに頭頸部がん治療薬市場において追加的な市場シェアを切り開くことが期待されています。

阻害要因インパクト分析*

| 阻害要因 | CAGRへの概算影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 免疫療法・分子標的薬の高コスト | -1.8% | 世界的、新興市場で深刻 | 短期(2年以内) |

| 重篤な治療関連毒性 | -1.2% | 世界的、全モダリティ | 中期(2〜4年) |

| バイオマーカー検査インフラの限界 | -0.9% | 主にアジア太平洋・新興市場 | 長期(4年以上) |

| 急速なFGFR耐性を引き起こす腫瘍遺伝的不均一性 | -0.7% | 世界的、進行疾患 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

免疫療法・分子標的薬の高コスト

年間の併用療法コストは定期的に15万米ドルを超え、特にリソースが限られた環境において病院予算や国民保険制度を圧迫しています。グレード3〜4の免疫毒性が入院を要する場合、支持療法費用が膨らみ、患者とシステムの双方にとって財務毒性を深めます。最近承認されたチェックポイント阻害剤に対するバイオシミラーの浸透は最小限にとどまり、頭頸部がん治療薬市場における価格を高水準に保ち、アフォーダビリティを制限しています。新興の支払者モデルは現在、転帰が基準を下回る場合にメーカーがリベートを支払うリスク分担条項を備えていますが、欧州以外での採用はまだ初期段階です。積極的なコスト抑制メカニズムなしでは、予算上の影響への懸念が頭頸部がん治療薬市場においてガイドライン承認された設定でも療法の展開を遅らせる可能性があります。

重篤な治療関連毒性

チェックポイント阻害剤は、肺臓炎や内分泌障害を含むグレード3〜4の免疫介在性事象を投与者の最大25%に引き起こし、迅速な専門家管理を必要とします。コミュニティ腫瘍科施設は免疫毒性の専門知識を欠くことが多く、患者の三次医療センターへの転送を促し、頭頸部がん治療薬市場において需要を高リソースの拠点に集中させています。高齢者や自己免疫疾患を抱えるコホートでの毒性への不安が治療開始を遅延させたり早期中止を引き起こしたりし、実世界のアドヒアランスを低下させます。長期ステロイド使用が入院を要する合併症を引き起こす場合、医療システムの負担が増大し、費用対効果比が低下します。メーカーは重篤な事象を未然に防ぐための予測毒性学アルゴリズムに投資していますが、頭頸部がん治療薬市場における商業的展開は依然として初期段階にあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:PD-1/PD-L1阻害剤がリーダーシップを確保し、FGFR阻害剤が加速

PD-1/PD-L1カテゴリーは、ペムブロリズマブとニボルマブの普及を背景に2025年に38.52%の市場シェアを維持し、頭頸部がん治療薬市場における免疫療法の中核的役割を確認しました。ペムブロリズマブ単独で2024年に腫瘍科全体で295億米ドルの売上を達成し、医師の信頼とフォーミュラリーへの広範な収載を裏付けています。EGFR抗体は、セツキシマブの併用プロトコルにおける確立された役割により一定の地位を維持しており、VEGF遮断は狭いサルベージオプションとして残っている一方、マルチキナーゼ阻害剤はより選択性の高い新規参入者の前に有用性が縮小しています。FGFR変異は腫瘍の約15%に生じており、選択的FGFR阻害剤を頭頸部がん治療薬市場内で最速の13.34%のCAGRに位置付けています。バイパス変異により12ヵ月以内に耐性が生じ、利益を維持するための併用レジメンの探索を促しています。FGFRプログラムの混雑した性質を浮き彫りにしながら、2025年7月にExelixisはザンザリンチニブの開発を中止しました。

長期的には、チェックポイント基盤と相乗効果を発揮する次世代T細胞エンゲージャーなどの漸進的なイノベーションが、頭頸部がん治療薬市場内のセグメントシェアを再調整する可能性があります。差別化されたバイオロジクスに対する価格決定力は、ブレークスルーまたはオーファン指定を取得し、バイオマーカー定義集団において測定可能な生存改善をもたらすものに最も強く残るでしょう。特許失効リスクにより、オリジネーターは新たな組み合わせや代替デリバリー形式への投資を余儀なくされ、頭頸部がん治療薬市場内でのライフサイクル延長を確保しています。PROTACによる発がんタンパク質の選択的分解と免疫刺激性抗体コンジュゲートは、競合階層を再編する可能性のある新たな開発上の地平を代表しています。それでも、商業的成功は頭頸部がん治療薬市場の収益の中核として残る根付いた免疫療法アンカーに対して優位性を示すことにかかっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

適応症別:HPV主導の中咽頭優位と上咽頭の隆盛

中咽頭腫瘍は、HPV陽性罹患率の上昇と免疫療法に対するより高い応答性を背景に、2025年の頭頸部がん治療薬市場規模の27.21%を占めました。若い患者コホートが積極的なマルチモダリティレジメンを受け入れ、患者一人当たりの支出を高め、頭頸部がん治療薬市場の収益密度を高めています。口腔腫瘍は依然として相当な絶対量を生み出していますが、解剖学的複雑性と頻繁な併存疾患が生存改善を鈍化させ、プレミアム価格の余地を制限しています。

上咽頭がんは、ペンプリマブ-kcqxの一次治療承認と東南アジアにおける地方病的蔓延に触発され、2031年まで最速の13.47%のCAGRを誇り、頭頸部がん治療薬市場における治療需要を拡大しています。エプスタイン・バーウイルスの生物学は、企業がカスタマイズされたワクチンおよびT細胞アプローチにより活用している独自の免疫学的脆弱性を生み出します。唾液腺悪性腫瘍は稀ではあるが、低い罹患率を上回るオーファン価格プレミアムを得ており、頭頸部がん治療薬市場内に収益性の高いニッチを貢献しています。分子分類の進展により、HPV状態、PD-L1発現、およびFGFR変異が現在一次治療決定因子となっており、頭頸部がん治療薬市場における厳密な解剖学的ラベルの歴史的優位性を希薄化しています。

投与経路別:静脈内注射が優勢だが経口薬が台頭

静脈内デリバリーは2025年に78.66%の市場シェアを占め、確立された点滴インフラとほとんどのチェックポイント阻害剤のバイオロジクスとしての性質によって支えられ、頭頸部がん治療薬市場の収益安定性を確固たるものにしています。病院と専門センターは点滴スイートに多額の投資を行い、併用レジメンと複雑な毒性管理のための能力を確保しています。皮下製剤化により椅子時間を短縮し、頭頸部がん治療薬市場の適用範囲をわずかに拡大できる可能性があるが、決定的な薬物動態の同等性データが得られるまで全面的な展開は待たれます。

経口製品は13.62%のCAGRで前進しており、化学的特性が十分なバイオアベイラビリティをサポートする選択的キナーゼ阻害剤に推進され、頭頸部がん治療薬市場内で在宅ケアモデルを生み出しています。患者の利便性は、若い就労年齢層において強いアドヒアランスを促進し、テレファーマシーサービスがコンプライアンスモニタリングを確保します。薬物間相互作用リスクと吸収の変動性は、臨床医と患者の双方に対する厳格な教育を必要とし、頭頸部がん治療薬市場における静脈内から経口デリバリーへの全面的な移行を抑制しています。経口免疫調節剤の進歩は安定性の課題により依然として初期段階にあり、静脈内が頭頸部がん治療薬市場の予測期間の大部分にわたって優位を保つことを示唆しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院が優位だが専門センターが急速に台頭

病院は、頭頸部がん治療薬市場に典型的な複雑なレジメンを管理する外科・放射線・内科腫瘍科の統合サービスにより、2025年収益の57.85%を生み出しました。多職種腫瘍委員会が積極的な併用使用を促進し、より高い平均販売価格を支えています。臨床試験における学術センターのリーダーシップが治験薬への早期アクセスを提供し、頭頸部がん治療薬市場における病院の中心的役割を強化しています。

しかし専門がんセンターは、患者が腫瘍科特化型ワークフローを持つ高スループット施設を好むことで、頭頸部がん治療薬市場内で集中した需要を生み出し、13.86%のCAGRを示しています。専用点滴スイート、ポイントオブケア診断、オンサイト調製により待ち時間が短縮され、満足度が向上し、コミュニティクリニックからの紹介を引き付けています。小売・オンライン薬局は経口薬の流通を増やしていますが、コールドチェーン要件と支払者の優先サイトポリシーにより、頭頸部がん治療薬市場でのリーチは制限されています。融資支援とアドヒアランスモニタリングをバンドルしたハブサービスは、頭頸部がん治療薬市場における実店舗型点滴設定を超えた潜在性を解放するために重要です。

地域分析

北米は2025年に41.88%のシェアで最大の収益源であり続け、包括的な保険適用と堅固な臨床試験パイプラインが頭頸部がん治療薬市場を支えています。FDAの早期承認がメーカーにファーストムーバー優位性をもたらし、実世界エビデンスネットワークがガイドライン採用を加速しています。しかし、15万米ドル超の併用レジメンに対する支払者の厳格な審査がリベート圧力を生み出し、頭頸部がん治療薬市場全体で価値連動型契約が普及しています。

アジア太平洋地域は最速となる14.05%のCAGRを描いており、公共部門の資金が腫瘍科キャパシティを拡大し、地方病的な上咽頭疾患が頭頸部がん治療薬市場における専門的免疫療法の需要を押し上げています。日本の再開したHPVワクチン接種プログラムは100万人以上の女性を対象とし、将来の疾患負担を軽減する一方、スクリーニング意識の高まりが現在の患者を治療へと導いています。中国とインドはゲノム検査ラボを拡大していますが、都市・農村格差が依然として精密医療の普及を制限し、頭頸部がん治療薬市場の普及を抑制しています。地域政府は高額薬剤の成果連動型償還をパイロット実施しており、中期的にアフォーダビリティ障壁を緩和する可能性があります。

欧州は調和された規制経路と、費用対効果が証明された場合に支払者の意思決定を迅速化する集中的なHTA評価に支えられ、頭頸部がん治療薬市場において着実な成長を経験しています。しかし、承認後の価格再交渉は日常的であり、メーカーは数量ベースの値引きを準備する必要があります。ラテンアメリカおよび中東・アフリカは依然として初期段階ではあるが魅力的であり、多国籍製薬メーカーが段階的価格設定と官民パートナーシップモデルを展開して頭頸部がん治療薬市場のフットプリントを拡大しています。

競合環境

頭頸部がん治療薬市場は程度適度に集約されており、Merck、Bristol Myers Squibb、およびEli Lillyが共同で2024年の重要な収益を獲得し、ブロックバスターのチェックポイント阻害剤フランチャイズを活用しています。高い臨床開発コストとバイオロジクス製造の複雑性が急速な新規参入者の浸透を抑制し、既存企業のシェアを守っています。しかし、二重特異性抗体と細胞療法モダリティを備えたバイオテクノロジーイノベーターが、頭頸部がん治療薬市場内の競合秩序を再構築し得るブレークスルー指定を取得しています。

戦略的買収はメカニズムの多様化を中心に展開されており、MerckによるHarpoon Therapeuticsの6億8,000万米ドルの買収がT細胞エンゲージャー技術を獲得し、ペムブロリズマブのPD-1遮断を補完し、頭頸部がん治療薬市場に向けたポートフォリオの幅を強化しています。口腔前がん病変の検出で85〜100%の精度を達成する人工知能プラットフォームが、療法開発者との診断アライアンスを構築しており、パイプライン薬の早期導入ポイントを約束しています。一方、企業は中所得市場向けに価格を調整し、輸入関税を回避するために現地製造を組み込むことで地理的なホワイトスペースを追求し、グローバルな頭頸部がん治療薬市場を深化させています。

実世界エビデンスプラットフォームへの投資は、支払者が頭頸部がん治療薬市場における高コストレジメンについて試験外設定での耐久性の証明を求めるため、引き続き極めて重要です。HPVステータス、PD-L1 CPS、FGFR変異などのバイオマーカー定義サブセットを中心とするポートフォリオポジショニングが、2030年まで頭頸部がん治療薬市場の価格設定の余地と競合生存性を左右するでしょう。

頭頸部がん治療薬業界リーダー

Eli Lilly and Company

Sanofi

Merck & Co., Inc.

Clinigen Limited

Bristol-Myers Squibb Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:ExelixisはFGFR阻害剤の競争激化を背景に、進行頭頸部がんに対するザンザリンチニブの開発を中止しました。

- 2025年6月:FDAはKEYNOTE-689の無事象生存期間における成功を受け、周術期ペムブロリズマブを承認しました。

頭頸部がん治療薬市場グローバルレポートのスコープ

頭頸部がんとは、口腔、鼻、喉頭、口唇、副鼻腔、唾液腺またはその付近に形成される様々な悪性腫瘍を指します。異なる薬剤カテゴリーを単独または組み合わせて頭頸部がんの治療に使用することができます。

頭頸部がん治療薬市場は、タイプ別(化学療法、免疫療法、分子標的療法)、投与経路別(注射剤、経口剤)、流通チャネル別(小売・専門薬局、病院薬局、オンライン薬局)、地域別(北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米))に区分されています。市場レポートはまた、主要グローバル地域の17ヵ国における推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供します。

| PD-1/PD-L1阻害剤 |

| EGFR阻害剤 |

| VEGF/血管新生阻害剤 |

| マルチキナーゼ阻害剤 |

| その他 |

| 口腔がん |

| 中咽頭がん |

| 上咽頭がん |

| 喉頭・下咽頭がん |

| 唾液腺がん・その他 |

| 静脈内 |

| 経口 |

| その他 |

| 病院 |

| 専門がんセンター |

| 小売・オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他アジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他中東・アフリカ |

| 薬剤クラス別 | PD-1/PD-L1阻害剤 | |

| EGFR阻害剤 | ||

| VEGF/血管新生阻害剤 | ||

| マルチキナーゼ阻害剤 | ||

| その他 | ||

| 適応症別 | 口腔がん | |

| 中咽頭がん | ||

| 上咽頭がん | ||

| 喉頭・下咽頭がん | ||

| 唾液腺がん・その他 | ||

| 投与経路別 | 静脈内 | |

| 経口 | ||

| その他 | ||

| エンドユーザー別 | 病院 | |

| 専門がんセンター | ||

| 小売・オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他アジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

レポートで回答されている主要質問

頭頸部がん治療薬市場の11.92%の年平均成長率を推進しているのは何ですか?

HPV陽性中咽頭がんの罹患率上昇、PD-1/PD-L1併用療法の一次治療採用、償還拡大、AI対応早期診断ツール、およびアジア太平洋地域のHPVワクチン接種プログラムが総合的に需要を加速させています。

現在のシェアが低いにもかかわらず、アジア太平洋地域が他の地域を上回るのはなぜですか?

急速な医療投資、地方病的な上咽頭がん、および政府資金によるHPVワクチン接種が、成熟市場の成長率を上回る14.05%のCAGRを生み出しています。

FGFR阻害剤のより広範な採用を制限しているのは何ですか?

腫瘍不均一性に関連した急速な耐性発現が1年以内に利益を打ち切ることが多く、開発者が耐久性のための併用レジメンを探索せざるを得ない状況にしています。

免疫療法関連毒性はどの程度重要ですか?

グレード3〜4の免疫関連有害事象は患者の最大4分の1に影響を与え、永続的な中止を促すことがあり、専門多職種ケアチームを必要とします。

今日、人工知能はどこで価値を付加していますか?

ディープラーニング耳鼻咽喉科画像診断システムは早期口腔病変に対して最大100%の診断精度に達し、臨床医がより早期に介入して長期転帰を改善することを可能にしています。

最終更新日: