自律走行車向けHDマップ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

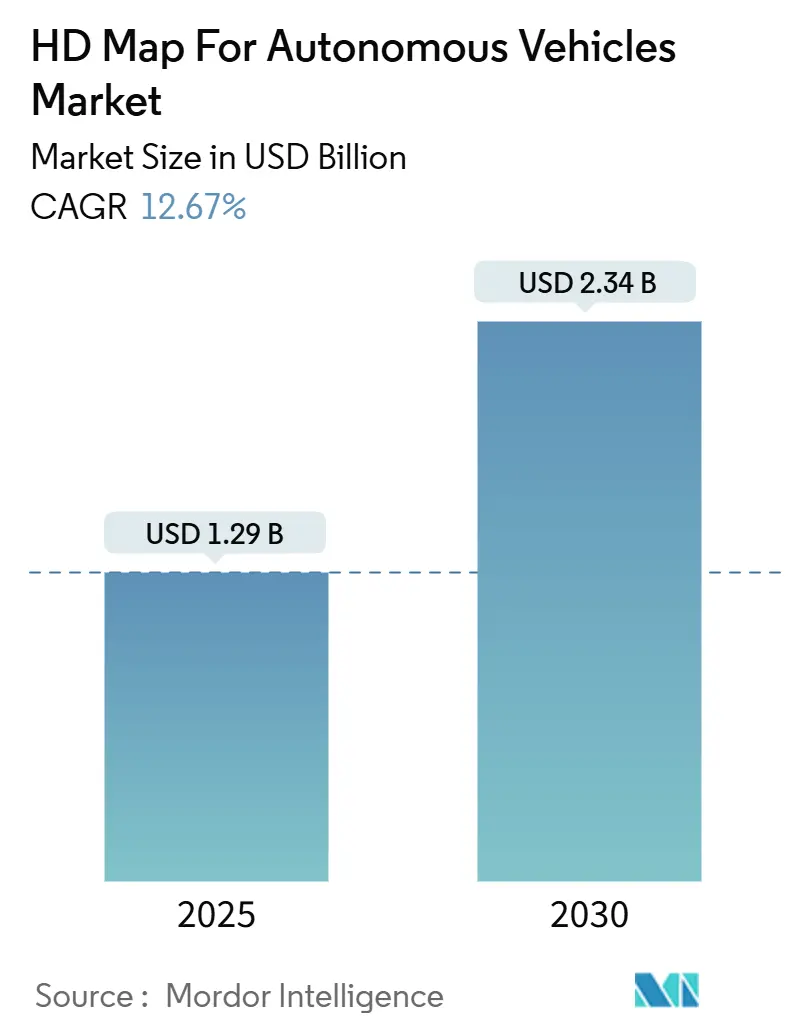

| 市場規模 (2025) | 1.29 十億米ドル |

| 市場規模 (2030) | 2.34 十億米ドル |

| 成長率 (2025 - 2030) | 12.67% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自律走行車向けHDマップ市場分析

自律走行車向けHDマップ市場規模は2025年に13億米ドルに達し、12.67%のCAGRで2030年までに23億4,000万米ドルに達すると予測されています。レベル2以上の運転支援パッケージの急速な普及、定期的な無線(OTA)地図更新サイクル、およびLiDARコストの低下が堅調な需要を牽引しています。自動車メーカーとクラウドネイティブマッピング企業のパートナーシップが開発サイクルを短縮し、1キロメートルあたりのマッピングコストを低減する一方、欧州の2026年インテリジェント速度支援(ISA)規制がHDマップ導入のタイムラインを前倒しにしています。クラウド展開モデルは、集中処理によって地図の鮮度が向上し、車両ハードウェアの複雑さが軽減されるため主流となっています。同時に、センサーフュージョン技術がコストと精度のバランスを取り、マスマーケットセグメントにおけるユースケースを拡大しています。競争の激しさは中程度であり、マッピングの専門知識とハイパースケールクラウドインフラを組み合わせ、リアルタイム更新とグローバル規模での配信を可能にするベンダーが優位に立っています。

主要レポートのポイント

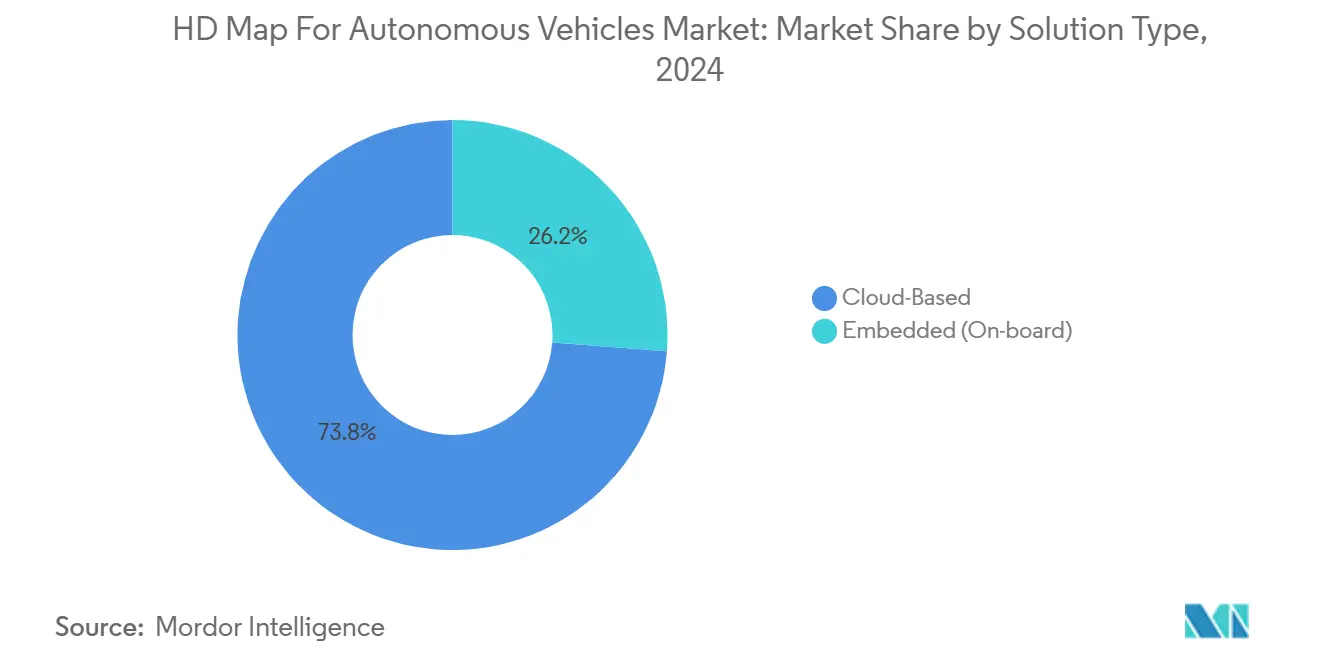

- ソリューションタイプ別では、クラウドベースプラットフォームが2024年の自律走行車向けHDマップ市場シェアの73.79%を占め、2030年にかけて最速の14.26% CAGRを記録すると予測されています。

- 技術別では、LiDAR中心のマッピングが2024年の自律走行車向けHDマップ市場規模の50.22%のシェアをリードし、センサーフュージョンアプローチは2030年にかけて15.33% CAGRで成長すると予測されています。

- サービス別では、ローカライゼーションが2024年の自律走行車向けHDマップ市場規模の42.02%を占め、更新・保守サービスは2030年にかけて最高の16.55% CAGRを記録すると予測されています。

- 自動化レベル別では、レベル2~3の半自律型システムが2024年の自律走行車向けHDマップ市場シェアの64.56%を占め、レベル4~5の完全自律型プラットフォームは2025年~2030年にかけて20.05% CAGRが見込まれています。

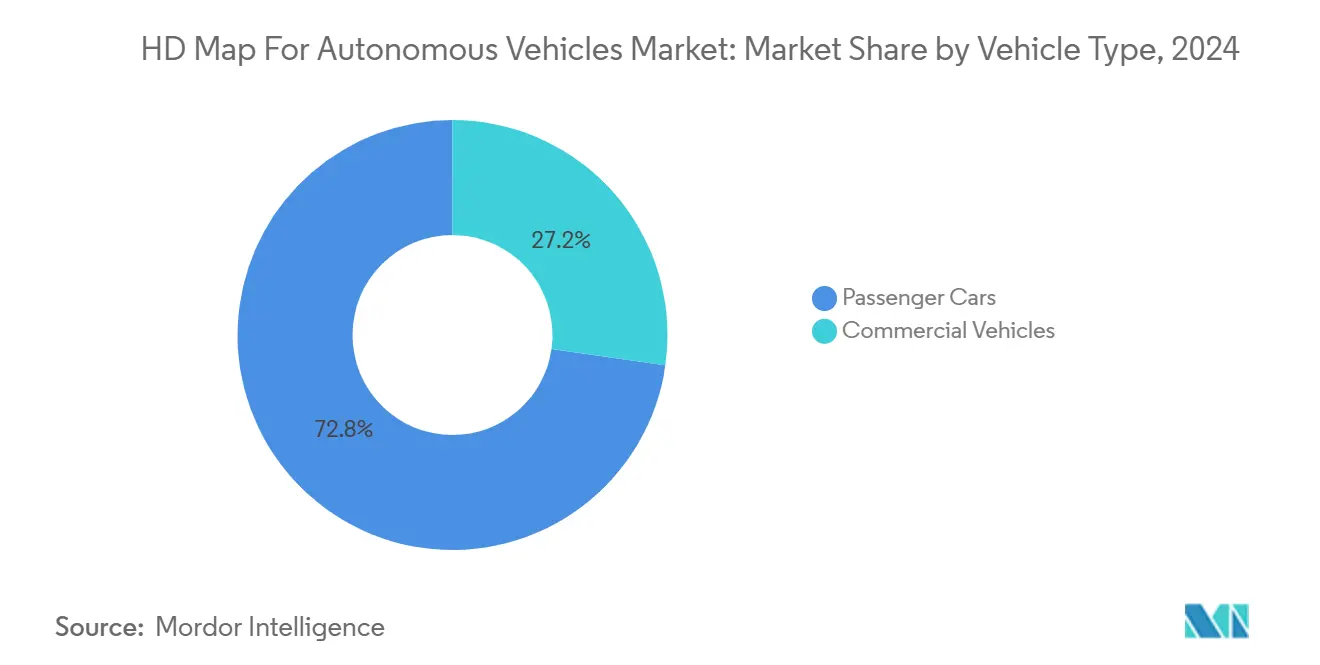

- 車両タイプ別では、乗用車が2024年の自律走行車向けHDマップ市場規模の72.76%をリードし、商用車は予測期間中に17.91% CAGRで成長する見通しです。

- 最終用途別では、OEMプログラムが2024年の自律走行車向けHDマップ市場シェアの67.64%を占め、フリートオペレーターの需要は2030年にかけて16.11% CAGRで拡大すると予測されています。

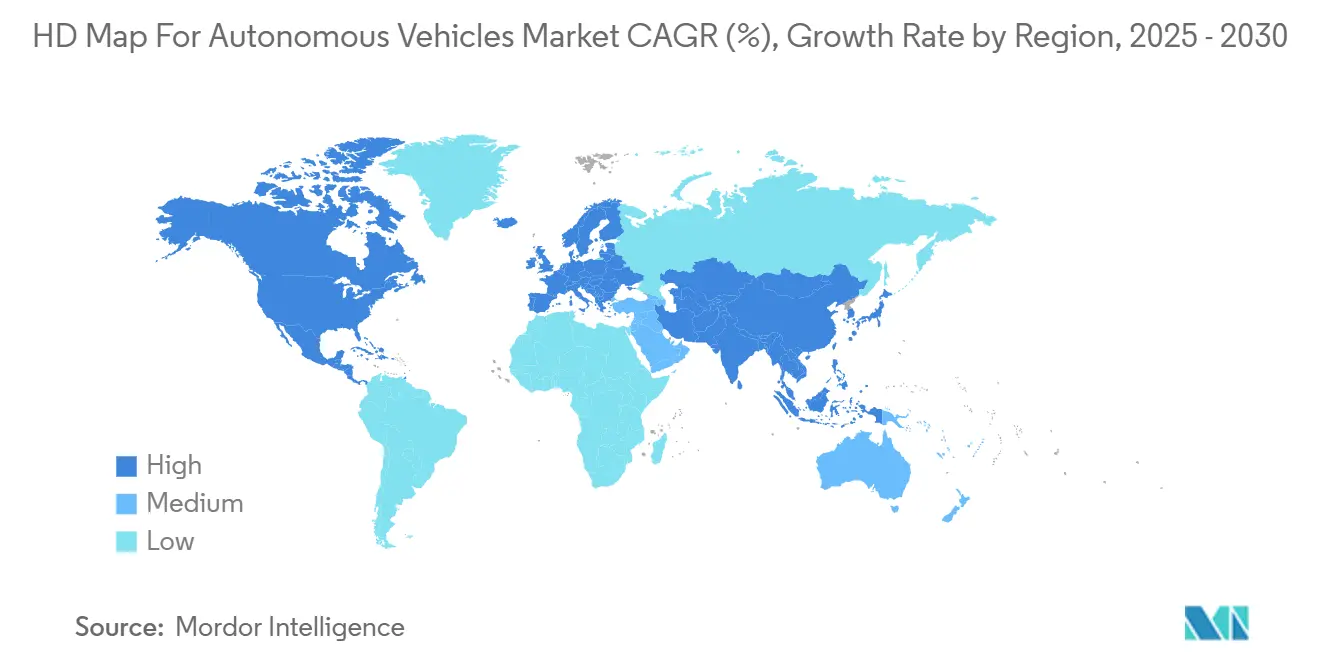

- 地域別では、北米が2024年の自律走行車向けHDマップ市場において38.94%の収益シェアでトップとなり、アジア太平洋地域は2030年にかけて13.34% CAGRで最も急成長する地域と予測されています。

世界の自律走行車向けHDマップ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| L2以上/L3 ADASの商業化 | +1.9% | 北米・欧州での早期導入を伴うグローバル | 中期(2~4年) |

| LiDARコストの低下 | +1.5% | グローバル、特にアジア太平洋地域の製造拠点 | 短期(2年以内) |

| OEM・地図ベンダーのパートナーシップ | +1.2% | 北米および欧州、アジア太平洋地域へ拡大 | 中期(2~4年) |

| 欧州連合2026年ISA義務化 | +0.9% | 欧州、グローバルへの波及効果あり | 短期(2年以内) |

| ハイブリッドHD/SD地図アーキテクチャ | +0.5% | グローバル、コスト重視市場での早期展開 | 長期(4年以上) |

| 地図ライセンス規制の緩和 | +0.2% | 中国、東南アジアへの地域拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

プレミアム車両におけるL2以上/L3 ADASの急速な商業化

プレミアムメーカーは現在、センチメートル精度の道路形状に依存する自動車線変更、渋滞支援、ハイウェイパイロット機能をバンドルしています。BMW、メルセデス・ベンツ、GMはすでに約100万キロメートルの高速道路をHDマップでカバーし、2,000~5,000米ドルのオプションとして機能を収益化しています。高い価格帯が初期マッピングコストを相殺し、2027年までに中間セグメント車両への移行の基盤を築いています。ISO 26262に準拠した規制フレームワークがHDマップを中核的な安全コンポーネントとしてさらに制度化し、データを競争上の差別化要因からコンプライアンス上の必要条件へと転換しています。

LiDARコストの低下によるリアルタイム点群収集の拡大

過去10年間で75,000米ドルから1,000米ドル未満へと90%のコスト低下により、LiDARはモバイルマッピングフリートの主流センサーとなりました。中国および米国の量産サプライヤーは現在、量産時の車載グレードユニットあたり500米ドルを目標としており、グローバルな道路ネットワークを継続的に調査することが経済的に実現可能となっています。コネクテッドビークルからの数百万件の日次検出データを取り込むクラウドソーシング戦略が、カバレッジを強化し、更新サイクルを加速し、総所有コストを低減しています。

OTA更新エコシステムのためのOEM・地図ベンダーパートナーシップ

自動車メーカーはますます、ハイパースケールクラウドスタックを運用する専門パートナーに地図の鮮度を外部委託しています。HEREとAWSの10億米ドルの協業は、継続的なAI駆動の地図生成と数百万台の稼働中車両へのワンクリック配信への移行を象徴しています。TomTomのVolkswagenのCARIADユニットとのプログラムは、同様の機能をVWグループブランドに導入し、リアルタイムの車線閉鎖、工事アラート、速度制限改訂を可能にしています[1]「CARIADとTomTomがVolkswagenグループの次世代ナビゲーションを共同開発」、TomTom、tomtom.com。サブスクリプション価格モデルが一度限りの地図購入に取って代わり、双方に年金収入の流れをもたらしています。

HDマップベースの速度アラートのための欧州連合2026年ISA義務化

2026年半ばから、欧州連合で販売されるすべての新型乗用車は、速度制限の遵守とアラートにおいて90%の精度を達成しなければなりません。時間帯や車両クラスによって異なる車線固有の制限は、汎用ナビゲーション地図を非準拠ツールにし、OEMに車線識別が可能なHDマップの統合を強いています。非準拠に対するペナルティは車両1台あたり30,000ユーロに上り、地域全体の地図カバレッジへの即時投資を促進し、グローバルOEMプラットフォームがコストを償却するために共通のHDマップ基盤に標準化するよう促しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 資本集約的な地図作成 | -1.8% | グローバル、特に中小規模の市場参入者に影響 | 長期(4年以上) |

| データローカライゼーション/プライバシー規制 | -1.5% | グローバル、中国・欧州連合・インドで深刻な影響 | 中期(2~4年) |

| AI占有ネットワーク認識 | -1.1% | グローバル、テスラおよび中国メーカーが主導 | 長期(4年以上) |

| 中国ライセンス寡占 | -0.8% | 中国および東南アジアの拡大市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

グローバルなHDマップの作成・保守は依然として資本集約的

車両リグ、調査労働力、データフュージョン、頻繁な再走行を考慮すると、都市全体のカバレッジは1億米ドルを超える場合があります。都市中心部は、道路工事や車線再配分に対応するために3~6ヶ月ごとの更新サイクルを必要とします。資金負担が競争フィールドを狭め、中小企業を阻害し、公的資金が乏しい新興市場でのカバレッジを遅らせています。その結果、グローバルな展開はプレミアム車両の販売地域を優先する傾向があり、コスト重視の地域へのメリットが遅延しています。

国境を越えたデータローカライゼーション/プライバシー規制

主権データ法により、マッピング企業は複数の管轄区域でストレージ、コンピューティング、オペレーションを複製することを余儀なくされ、運営費が増加し、バージョン管理が複雑化しています。中国はHDマップの形状データの国内保存を義務付けており、欧州連合の一般データ保護規則(GDPR)は車両軌跡の収集・処理方法を制限しています。このような断片化により、地域固有の地図レイヤーやフィルタリングされたデータセットが必要となり、市場投入までの時間が増加し、一律のグローバル製品の開発が妨げられる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューションタイプ別:クラウドの優位性がスケーラビリティを牽引

クラウドホスト型サービスは、集中化によりセンサーデータの取り込みとAI駆動の変化検出が容易になるため、2024年の自律走行車向けHDマップ市場の73.79%を確保しました。継続的インテグレーションループがコネクテッドフリートからギガバイト単位のテレメトリを取り込み、高交通量の回廊での日次以下の更新を可能にしています。このフィードバックメカニズムが半自律型機能に必要なベースライン精度を向上させ、その結果さらなるOEM需要を引き付け、自律走行車向けHDマップ市場規模を二桁成長率で押し上げています。組み込み型プラットフォームは、特に長距離トラックにおいて接続が切断された際の安全クリティカルなフォールバックとしての地位を維持しています。

予測期間中、クラウドセグメントはハイパースケーラーがインフラコストを補助し規模の経済を推進するため、2030年にかけて14.26% CAGRを記録すると予測されています。オープンAPIが保険リスクスコアリングから位置情報ベースのコマースまで、サードパーティアプリのイノベーションを加速しています。組み込み型システムは、クラウドマスターをミラーリングする軽量ローカルキャッシュへと収束し、シリコンフットプリントを削減しながらも、ネットワーク障害時のステアリングおよびブレーキコマンドの決定論的動作を維持する可能性が高いです。

技術別:LiDARのリーダーシップがセンサーフュージョンの課題に直面

LiDARマッピングは、その高密度点群があらゆる照明条件下でセンチメートル精度の車線モデリングを可能にするため、2024年の自律走行車向けHDマップ市場収益の50.22%を占めました。このシェアは、レベル3以上のシステムの基盤レベルで自律走行車向けHDマップ市場規模を支えています。カメラは色付きセマンティクスを提供しますが、霧やグレアには弱く、レーダーは深度と金属検出を補完しますが、許容できる解像度に欠けています。

センサーフュージョンスタックは2030年にかけて15.33% CAGRの軌道にあり、LiDARの形状とカメラのセマンティクス、レーダーの冗長性を融合させて信頼性を高めながら部品表コストを削減しています。TomTomのOrbis Maps 3Dはこの変化を捉え、マルチセンサー入力を認識アルゴリズムとADASコントローラーに供給する階層化3Dタイルにパッケージ化しています。フュージョンアルゴリズムが成熟するにつれ、純粋なLiDAR戦略は、均一な条件がマッピングタスクを簡素化するデポやシャトル運行などのニッチな役割に後退する可能性があります。

サービス別:ローカライゼーションがリードし、保守が加速

ローカライゼーションサービスは2024年に自律走行車向けHDマップ市場規模の42.02%のシェアで優位を占め、車両をセンチメートル精度でデジタル道路グリッドに効果的に固定しています。堅牢なローカライゼーションレイヤーが継続的なGNSS可用性への依存を低減し、都市部の谷間でのマルチパスエラーを軽減しています。ハイウェイパイロットプログラムからの強い需要がローカライゼーションを近期収益の中核に維持し、サービスカテゴリーにおける自律走行車向けHDマップ市場シェアのリーダーシップを持続させています。

更新・保守サービスは、リアルタイムのクラウドソーシングが四半期ごとの更新スケジュールに取って代わるため、2030年にかけて16.55% CAGRを記録すると予測されています。Dynamic Map Platformによる北米150万キロメートルの大規模マッピングは、データパイプライン自動化とガバナンスの産業化を示しており、ローカライゼーション、変化検出、整合性チェックを一つの料金にバンドルした地図サービスとしてのサブスクリプションモデルへの道を開いています。

自動化レベル別:半自律型の優位性が完全自律型へシフト

レベル2~3の機能は2024年の自律走行車向けHDマップ市場規模の64.56%のシェアを占め、市販されている自律型機能のほとんどがドライバーの監視と介入を必要とする現在の展開実態を反映しています。これらの監視型機能は高品質な形状データを必要としながらも、ドライバーの介入を許容するため、HDマッププロバイダーへの即時需要を維持しています。このセグメントは、監視型自律走行を許可する規制フレームワークと運転支援技術に対する消費者の受容から恩恵を受けています。

レベル4~5の展開は、ロボタクシーとハブ間貨物輸送のパイロットに牽引され、2030年に向けて20.05% CAGRのペースで進んでいます。現代自動車とWaymo LLCの複数年にわたる協定により自律型IONIQ 5を商業サービスに投入することは、今後の展開規模を示しています[2]「現代自動車とWaymoが複数年にわたる戦略的パートナーシップを締結」、現代自動車、hyundainews.com。無人運転規制が確立されるにつれ、完全自律型セグメントの自律走行車向けHDマップ市場規模は2030年代初頭までに半自律型の収益を超える可能性があります。

車両タイプ別:乗用車がリード、商用車が加速

乗用車は2024年の自律走行車向けHDマップ市場収益の72.76%を占め、消費者市場の規模と個人用車両の自律走行機能に対するOEM投資を反映しています。プレミアムセグメントのADASパッケージと主流のインフォテインメント・ナビゲーションバンドルが需要をさらに支えています。早期採用者が高いオプション価格を受け入れることで、OEMはマッピング投資を迅速に回収でき、自律走行車向けHDマップ市場における乗用車の優位性を強化しています。

商用車は、デューティサイクル利用率が自律型スタックのROIを乗算する貨物オペレーターの経済性に牽引され、17.91% CAGRで拡大すると予測されています。Aurora InnovationとUber Freightの協業は、ガルフコースト回廊に沿った燃料節約とドライバー時間の削減を目標とし、HDマッピングのコスト削減の論拠を強化しています。予測可能なルートとデポハブが地図保守のロジスティクスを簡素化し、消費者購入者と比較してフリートオペレーターの損益分岐点の地平を加速しています。

最終用途別:OEMの優位性がフリートオペレーターの課題に直面

OEMプログラムは2024年の自律走行車向けHDマップ市場規模収益の67.64%を支配し、車両生産プラットフォームに統合されるHDマッピングサービスの主要顧客としての役割を反映しています。マッピングプロバイダーとのOEMパートナーシップが長期的な収益の流れを生み出し、包括的な地図カバレッジに必要な規模を可能にしています。標準化されたECUと配線ハーネスがHDマップのエンドポイントをネイティブに組み込み、複数年にわたる車両プラットフォームにわたってサプライヤー関係を固定し、自律走行車向けHDマップ市場シェアに対するOEMの影響力を強固にしています。

フリートオペレーターは、専門的なマッピングソリューションを必要とするロボタクシーサービスと商用自律走行車の展開に牽引され、16.11% CAGRを記録すると予測されています。車両と運営の直接所有により、これらのフリートはより速い改訂サイクルと、従来のOEM要件を超えた縁石スペース管理、荷積みドックの位置合わせ、またはジオフェンスされたサービスゾーンのための専門的なセマンティクスレイヤーを指示できます。WeRideがUberプラットフォームを通じてアブダビで自律型モビリティサービスを開始したことがこれを示しています。

地域分析

北米は2024年の自律走行車向けHDマップ市場収益の38.94%を提供しました。これは広範な高速道路カバレッジ、許容的な規制サンドボックス、および高度運転支援サブスクリプションに対する高い消費者採用率によるものです。カリフォルニア州の商業ロボタクシー許可制度などの革新促進州法と、米国道路交通安全局(NHTSA)からの連邦ガイダンスが、OEMのロードマップ展開に対する法的不確実性を低減しています。マッピングプロバイダーとクラウドハイパースケーラーのパートナーシップが、すでに高密度なコネクテッドビークルベース全体で分単位の地図更新を可能にすることで、北米のリーダーシップを強化しています。高級セグメントでの市場浸透が飽和に近づくにつれ、成長は10.35% CAGRに向けて緩やかになりますが、フリートオペレーターの需要と買い替えサイクルが着実な増分利益を維持しています。

アジア太平洋地域は2030年にかけて13.34% CAGRが予測される最も急成長する地域です。自動車センサー製造における規模の経済がハードウェアコストを圧縮し、中国の地図ライセンス改革の緩和が外国の専門知識と資本を招いています。NavInfoやAutoNavi Software Co., Ltd.などの国内チャンピオンが東南アジアへの展開を拡大し、高密度なモバイルデバイステレメトリとローカライズされたクラウドエッジを通じて従来の地図ギャップを飛び越えています。日本のDynamic Map Platformに例示されるように、標準化機関への政府助成金が地域の勢いをさらに支えています。自律走行車向けHDマップ市場規模の拡大は、中国OEMが公表した積極的な電動化と自律化のタイムラインと一致しており、他の地域よりも早く主流の中間セグメントモデルにHDマッピングをもたらしています。

欧州は2030年にかけて9.74% CAGRを予測しており、2026年ISA義務化によって活性化されながらも、厳格なプライバシーコンプライアンスの負担によって抑制されています。欧州大陸の確立されたプレミアムOEMベースは、TomTomとVolkswagenの深化した提携に示されるように、機能安全とGDPR要件を満たすHDマップを提供するためにローカルマッピングスペシャリストと連携しています。ドイツの自動化・コネクテッドドライビングイニシアチブなどの公的資金チャネルが高い開発コストを部分的に相殺していますが、断片化した言語・規制環境が国ごとのローカライゼーション費用を増加させています。南米、中東、アフリカの周辺地域は、主に限定的な商用車ユースケースやスマートシティパイロット回廊において一桁台の収益シェアを追加するでしょう。

競争環境

HDマッピング市場は中程度の統合を示しており、包括的なマッピング資産とOEM関係を持つ確立されたプロバイダーに有利な競争環境を生み出しています。HEREは長年のデジタル地図資産を活用し、衛星データ、プローブフィード、車載センサーアップロードを組み合わせて時間単位の更新レートを実現する統合クラウドパイプラインによって差別化しています。2位のTomTomは、HDマップタイルと認識ソフトウェアを自動車メーカーのDevOpsパイプラインに直接組み込むエンドツーエンドのナビゲーションスタックへとピボットしています。

NavInfoは中国での国内ライセンスを活用し、サイバーセキュリティ上の制約をナビゲートするために外国OEMと頻繁に提携しています。NVIDIA CorporationやMobileye Global Inc.などの参入企業は、認識シリコンからクラウド配信の地図レイヤーへと横展開し、マッピングと車載認識の境界を曖昧にしています。Amazon Web Servicesなどのハイパースケーラーは、弾力的なコンピューティングとグローバルコンテンツ配信ネットワークを提供し、直接の競合他社ではなく不可欠なパートナーとして位置づけています。

専門スタートアップは、限られたルートの多様性が収益性の高いマイクロマップを可能にする空港牽引車、港湾ドレイジ、鉱山ハウルトラックなどの高付加価値の垂直市場に焦点を当てています。ISO 26262との規制整合がコンプライアンス支出を増加させ、確立された機能安全プロセスを持たない新規参入者の障壁を高めています。一方、その場でローカルセマンティクスマップを生成するAI占有グリッドの台頭が、事前調査済みHDレイヤーへの依存を侵食する脅威となっており、既存企業は関連性を維持するために動的オブジェクトフィードと継続的なクラウドソーシング更新を追加するよう促されています。

自律走行車向けHDマップ産業リーダー

HERE Technologies

TomTom N.V.

NavInfo Co., Ltd.

Dynamic Map Platform Co., Ltd.

AutoNavi Software Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:TomTomは、欧州全域の現代自動車、起亜、ジェネシス車両向けにフルスタックナビゲーション、ライブ交通情報、速度カメラサービスを提供する複数年契約を獲得しました。

- 2025年9月:Space42とDynamic Map Platform Co., Ltd.は、アラブ首長国連邦全域のGMのスーパークルーズ向けに車線レベルのHDマップを提供する長期契約を締結しました。

- 2025年8月:Dynamic Map Platform Co., Ltd.は北米の高速道路150万マイル以上のLiDARマッピングを完了しました。

- 2025年4月:TomTomは、Smartのプレミアム電気自動車のグローバルラインナップに強化されたナビゲーションを統合するために選定されました。

世界の自律走行車向けHDマップ市場レポートの範囲

| クラウドベース |

| 組み込み型(車載) |

| LiDARベースマッピング |

| カメラベースマッピング |

| レーダーベースマッピング |

| センサーフュージョン |

| ローカライゼーション |

| マッピングとナビゲーション |

| 更新・保守 |

| 半自律型(レベル2~3) |

| 完全自律型(レベル4~5) |

| 乗用車 |

| 商用車 |

| 完成車メーカー(OEM) |

| フリートオペレーター |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| ソリューションタイプ別 | クラウドベース | |

| 組み込み型(車載) | ||

| 技術別 | LiDARベースマッピング | |

| カメラベースマッピング | ||

| レーダーベースマッピング | ||

| センサーフュージョン | ||

| サービス別 | ローカライゼーション | |

| マッピングとナビゲーション | ||

| 更新・保守 | ||

| 自動化レベル別 | 半自律型(レベル2~3) | |

| 完全自律型(レベル4~5) | ||

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| 最終用途別 | 完成車メーカー(OEM) | |

| フリートオペレーター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2025年の自律走行車向けHDマップ市場の規模はどのくらいですか?

市場は2025年に13億米ドルと評価されており、2030年にかけて12.67% CAGRで成長すると予測されています。

最も急速に拡大している技術セグメントはどれですか?

LiDAR、カメラ、レーダー入力を融合するセンサーフュージョンアプローチは、2030年にかけて15.33% CAGRで成長すると予測されています。

OEMがクラウドベースのHDマッピングソリューションを好む理由は何ですか?

クラウドアーキテクチャは時間単位の地図更新を可能にし、車載コンピューティングの複雑さを軽減し、自動車メーカーに継続的収益のサブスクリプションモデルを開放します。

アジア太平洋地域の急速な成長を牽引しているものは何ですか?

中国の地図規制の緩和、センサーコストの優位性、および積極的な商業化タイムラインが、この地域を13.34% CAGRへと押し上げています。

初期作成後、HDマップはどのように保守されますか?

コネクテッドビークルが道路変化データを継続的にクラウドソーシングし、クラウドパイプラインがそれを取り込み、検証し、OTA更新として再配信することで、更新サイクルを加速しています。

HDマップの普及を遅らせる可能性のあるリスクは何ですか?

高い資本要件、国境を越えたデータローカライゼーション法、および事前調査済み地図への依存を低減する新興認識システムが成長を抑制する可能性があります。

最終更新日: