自律走行車市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

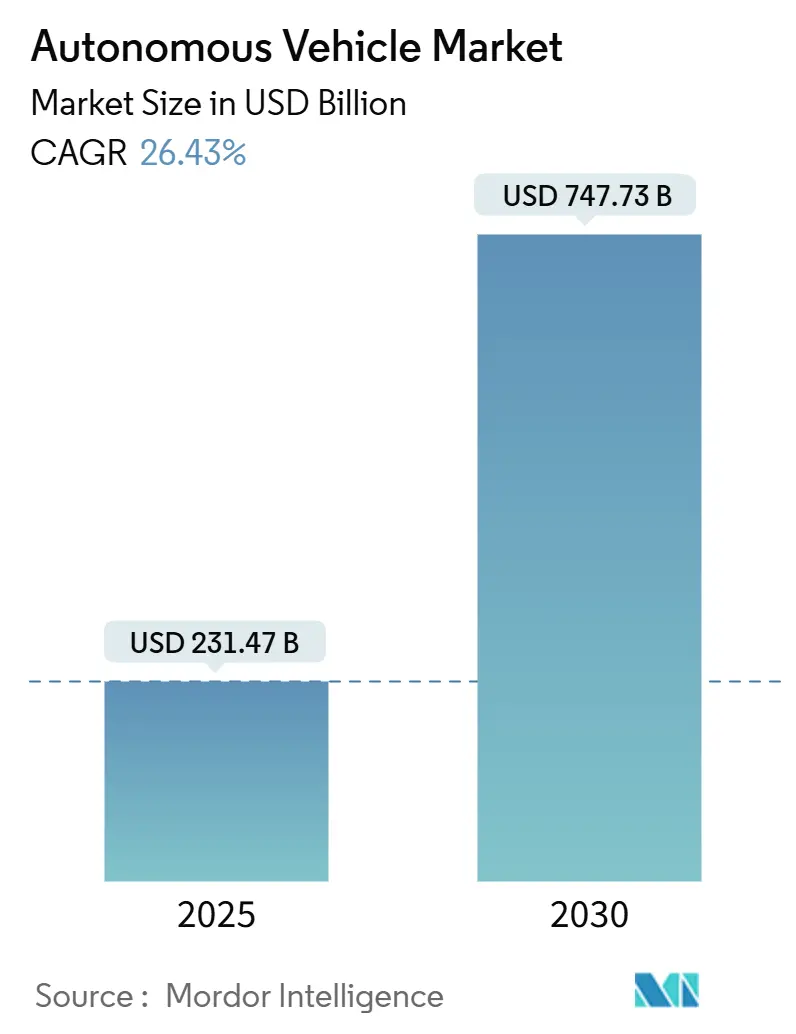

| 市場規模 (2025) | 231.47 十億米ドル |

| 市場規模 (2030) | 747.73 十億米ドル |

| 成長率 (2025 - 2030) | 26.43% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自律走行車市場分析

自律走行車市場規模は2025年に2,314億7,000万米ドルと評価されており、2025年から2030年にかけて年平均成長率(CAGR)26.43%で拡大し、2030年までに7,477億3,000万米ドルに達する見込みです。自律走行車市場は急速に進化しており、AIの進歩、よりスマートなセンサー、そして安全性と効率性に優れた輸送手段の実現を支援する強力なシミュレーションツールによって牽引されており、特にライドシェアリングおよび物流分野での普及が進んでいます。自動運転車への関心が高まる中、WaymoやTeslaなどのテクノロジー大手は、フェニックス、オースティン、さらには英国の都市でロボタクシーサービスの実証実験をすでに開始しています。同時に、BYDやPony.aiなどの中国勢も、強力な政府支援と膨大なデータプールへのアクセスを背景に、コスト競争力の高い自律走行フリートを展開しながら急速に前進しています。商用ロボタクシー、自動運転トラック、AV開発を支援する自動運転ソフトウェアプラットフォームにおいて大きなビジネス機会が生まれています。英国とEUで新たな法規制が視野に入り、V2Xや6Gといった次世代コネクティビティへの投資が拡大する中、よりスマートでスケーラブルなモビリティの未来への道が開かれています。

主要レポートのポイント

- 自動化レベル別では、レベル1(ドライバーアシスタンス)が2024年に45.21%のシェアで市場を支配しており、一方でレベル5(完全自動化)は2025年から2030年にかけてCAGR 27.23%で拡大する見込みです。

- 車両タイプ別では、乗用車が2024年に自律走行車市場シェアの78.92%を占め、商用車は2030年までにCAGR 25.72%で成長すると予測されています。

- 推進タイプ別では、内燃機関(ICE)車両が2024年に62.35%のシェアでリードしており、バッテリー電気自動車(BEV)は2030年までにCAGR 35.21%で成長する見込みです。

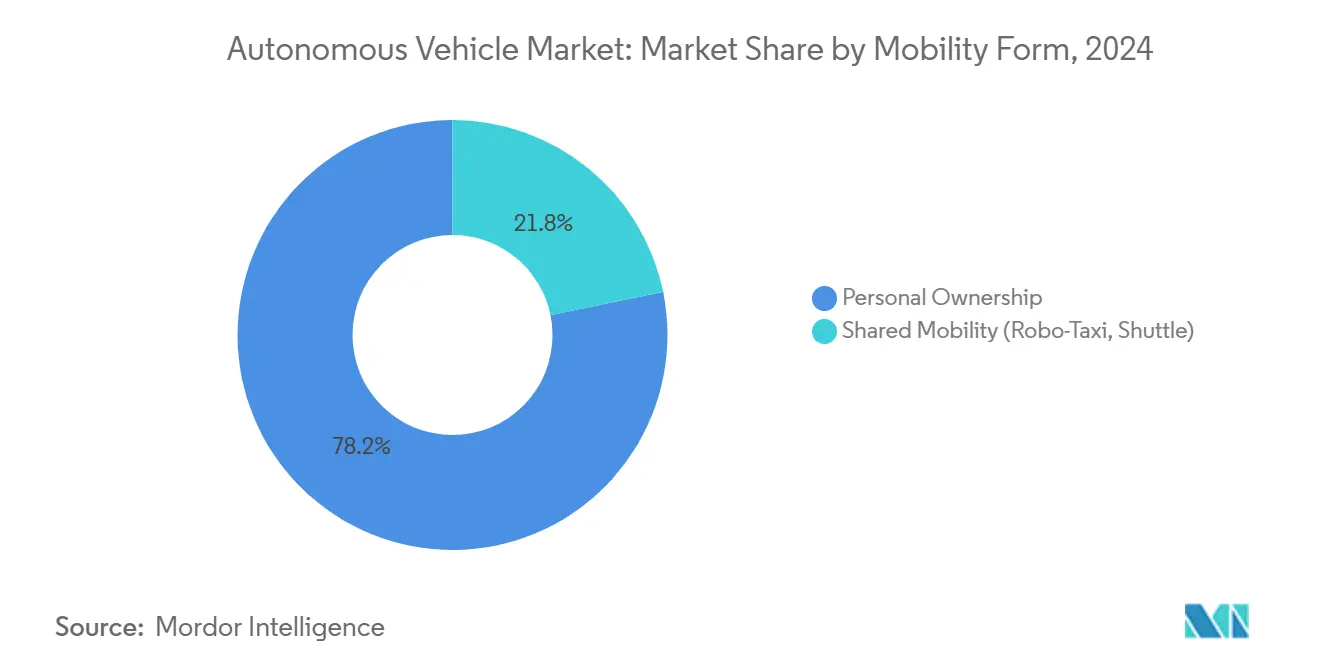

- モビリティ形態別では、個人所有が2024年の自律走行車市場規模の78.21%を占め、共有モビリティサービスは2025年から2030年にかけてCAGR 30.32%で成長すると予測されています。

- コンポーネント別では、ハードウェアが2024年の自律走行車市場規模の57.36%を占め、ソフトウェアコンポーネントは2030年までにCAGR 26.82%でより速い成長が見込まれています。

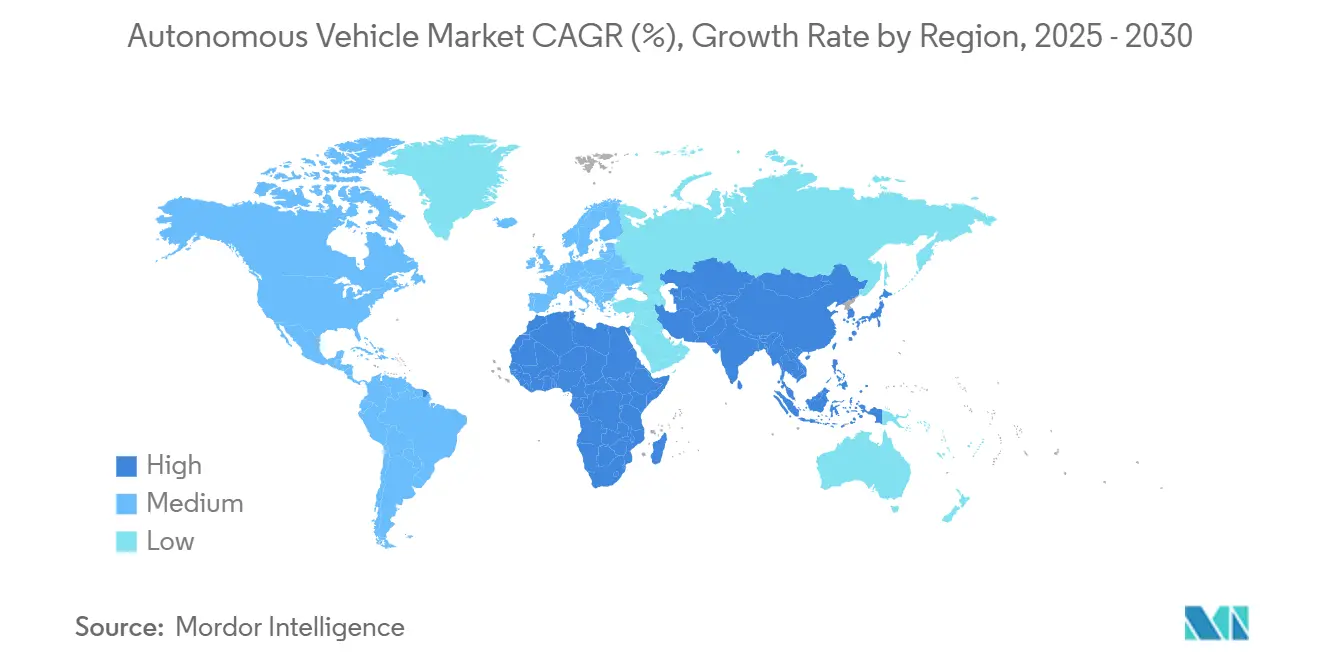

- 地域別では、アジア太平洋地域が2024年に46.52%のシェアでグローバル自律走行車市場をリードしており、中東・アフリカ地域が2030年までにCAGR 28.11%で最も速い成長を遂げる地域と予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル自律走行車市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| EUおよび中国におけるADAS安全義務規制 | +5.2% | EU、中国、グローバル | 中期(2〜4年) |

| アジアのメガシティにおけるロボタクシー実証実験の拡大 | +4.8% | アジア、北米 | 短期(2年以内) |

| LiDARコスト低下による大衆市場向けL3の普及 | +4.5% | グローバル | 中期(2〜4年) |

| 車載エッジAI向け省電力SoC | +3.2% | グローバル | 中期(2〜4年) |

| 北米における5G-V2X貨物輸送回廊 | +2.8% | 北米 | 中期(2〜4年) |

| フリート目標が自律走行物流を牽引 | +2.5% | 欧州、北米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EUおよび中国におけるADAS中心の安全規制に関する政府義務

両地域における厳格なADAS安全規制は、自律走行車産業がソフトウェア検証サイクルを加速させる圧力となっており、その結果としてサプライヤーの収益が早期に生まれています。欧州委員会の越境テストベッドプログラムと中国の複数都市にわたるロボタクシー許可制度は、ベンダーに対して承認ゲートの明確なロードマップを提供しており、2025年における研究開発支出の増加を促しています。観察される結果として、主要な開発者が地域固有の要件を満たすためにコードベースを分割しており、重複しながらも同一ではない機能セットが生まれています。この分離は、ソフトウェアの総量を微妙に増加させ、後にメンテナンスコストや人材ニーズに影響を与えます。

アジアのメガシティにおけるロボタクシー実証実験の急速な拡大

武漢や上海などの都市におけるロボタクシーの運賃は、現在では従来のライドヘイリングサービスよりも低くなっています。このトレンドは、すべての地区でドライバーが完全に排除される前であっても、自律走行型共有モビリティが人間が運転する代替手段を上回る可能性を示しています。このコスト差は主に、デポ型のフリート管理とオフピーク時のアイドル時間の削減によって実現されており、従来のタクシーには再現が難しいアプローチです。注目すべき示唆として、初期のAVの議論では見過ごされがちだった低所得の通勤者が、これらの低運賃によってターゲット顧客となりつつあり、予想以上に早く社会的受容が広がる可能性があります。

LiDARおよびAIコンピューティングコストの低下が大衆市場向けレベル3の展開を可能にしている

自動車用LiDARユニットの平均価格は時間の経過とともに大幅に低下しており、新しい自動車グレードのシステム・オン・チップはワットあたりのTOPSが向上しているため、自動車メーカーはプレミアムおよび一部のミドルレンジトリムにレベル3機能を収益性を保ちながら搭載できるようになっています。自動車メーカーは現在、LiDARをレーダー・カメラフュージョンと組み合わせてオプションの「レベル3プラス」スイートとして提供しており、単一センサーアーキテクチャからの段階的な移行を示しています。部品表の増分差が縮小しているため、OEM内の財務チームはより多くのトリムを新たな地域向けに承認する意欲が高まっており、自律走行車市場予測におけるレベル3車両のシェアをさらに拡大しています。

省電力自動車用SoCによる車載エッジAIの実現

次世代の5nmおよび3nm自動車用チップは、30W未満の熱設計電力で200〜800TOPSを処理できるようになり、EVの航続距離を損なうことなくリアルタイムの認識処理が可能となっています。専用のニューラルネットワークアクセラレータを統合したサプライヤーは決定論的なレイテンシを提供し、安全機能の認証を支援することで検証期間の短縮に貢献しています。静かな示唆として、エネルギー消費の低下によってバッテリー容量がキャビン機能に充てられるため、消費者はトレードオフではなく、より長い航続距離やより豊かなインフォテインメントを享受できる可能性があります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測へのポイント影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 米国における断片的なAV規制 | -3.6% | 米国 | 短期(2年以内) |

| ロボタクシー事故による公衆の不信感 | -3.2% | グローバル、特に中国 | 短期(2年以内) |

| AIチップ不足と製造能力の制約 | -2.4% | グローバル | 短期(2年以内) |

| 高精細マップのメンテナンスコスト | -2.1% | 東南アジア、アフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

米国における州レベルのAV規制の断片化が商業規模の拡大を遅延させている

29の州が独自の自律走行規則を立法化しているため、複数州にわたるサービスプロバイダーは多様な報告、ドライバーモニタリング、保険体制を維持しなければならず、間接費が膨らみ、迅速に獲得できる自律走行車市場シェアが制限されています。[1]"自律走行車 | 自動運転車に関する制定法、" 全米州議会会議(NCSL)、ncsl.org 一部の開発者が許可的な規制クラスター内のみで展開回廊を選択していることが明らかになっており、これが意図せず特定の高需要貨物輸送路線を脇に追いやっています。浮かび上がる示唆として、統一されたフレームワークの欠如が、路上テストよりもシミュレーションへの投資を間接的に誘導しており、開発タイムラインが延びる可能性があります。

中国における注目度の高いロボタクシー事故による公衆の不信感の高まり

孤立した安全上のトラブルに対するメディアの高い注目度が、自律走行車の近くを走ることへの不快感を示す調査回答を増加させていますが、購入意欲は依然として相当規模で存在しています。この乖離は、車内に乗車した際の個人的な安全性の認識が、リスクの認識を上回り得ることを示しています。そのため、メーカーは信頼構築のために透明性の高い事故報告ダッシュボードへの投資を進めており、これが都市の許可取得における事実上の前提条件となる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

自動化レベル別:L1優位の中でL4の展開が加速

レベル1(ドライバーアシスタンス)機能は2024年に自律走行車市場シェアの45.21%を占めていましたが、レベル5(完全自動化)は2030年までにCAGR 27.23%で成長すると予測されており、高度な自動化が急速にその差を縮めることを意味しています。条件付きおよび高度自動化機能に関する法的明確化により、サプライヤーは冗長なステアリングおよびブレーキサブシステムの認証を促進され、即時のハードウェア収益が増加しています。微妙な影響として、保険会社が特定のモードにおける責任をメーカーに移転するために保険数理表を改訂しており、将来的にエンドユーザーの保険料が低下する可能性を示唆しています。

高級車購入者のレベル3への関心の高まりにより、ユニットあたりの開発償却コストが低下し、間接的にレベル4自律走行車の研究資金となっています。BMW 7シリーズのパーソナルパイロットレベル3などのモデルは、アーリーアダプターがプレミアム価格を支払うことを示しており、そのマージンが継続的なマッピングコストの相殺に役立っています。さらに、レベル3車両から収集されたパイロットモードデータが、レベル4トラックで使用される機械学習モデルに供給されており、セグメント間のデータ収集ループを短縮しています。

車両タイプ別:商用セグメントが乗用車を上回る成長

乗用車は2024年に自律走行車市場シェアの78.92%を占めていました。しかし、多くのOEMは現在、自律走行を一度限りのハードウェアアップグレードではなく、継続的なソフトウェアサブスクリプションの機会として捉えており、ビジネスモデルが長期的な収益ストリームへとシフトしています。無線(OTA)アップデートにより機能のライフサイクルが延長され、購入者がサイクル途中での新機能を期待することで平均所有期間が長くなる可能性があります。より多くの世帯が部分的な自律走行にサブスクライブするにつれ、アフターマーケットサプライヤーは従来のナビゲーションハードウェアへの需要が低下し、アクセサリー市場の再編が示唆されます。

商用車は2030年までにCAGR 25.72%で成長すると予測されており、物流・貨物セグメントでの自律走行採用が加速する中、市場規模の拡大において乗用車を上回るペースで成長しています。労働力不足と義務付けられた運転時間制限により、特に長距離輸送回廊においてフリートオペレーターにとって自律走行は経済的に魅力的となっています。予期せぬ副産物として、デポがトラックの自律走行に対応するためにロボット整備ツールに投資しており、ヤード全体の業務が近代化されています。

推進タイプ別:BEVが自律走行イノベーションの最前線をリード

内燃機関(ICE)は2024年においても62.35%のシェアを保持していますが、充電インフラが遅れている新興市場では、効率重視のハイブリッド構成が後付け自律走行のために選ばれるケースが増えています。この現実的なアプローチにより、フリートオーナーはより早く部分的な自律走行の恩恵を受けることができ、急激なEVへの移行ではなく、長期的な共存フェーズが示唆されます。

バッテリー電気自動車(BEV)は2030年までにCAGR 35.21%で拡大すると予測されており、内燃機関の成長を上回っています。自動運転ソフトウェア定義車両プラットフォームは電気アーキテクチャと自然に親和性が高いため、OEMは追加のオルタネーターなしにセンサースイートに電力を供給するために共通の高電圧バスを活用しています。ここでの示唆として、ダウンタイムが直接的に運賃収入の損失につながるため、自律走行タクシーにおいてバッテリー交換戦略が普及する可能性があります。

モビリティ形態別:共有プラットフォームがAVの商業化を加速

個人所有は2024年の自律走行車市場において78.21%のシェアを占めていましたが、都市部の渋滞料金の上昇により、より多くの都市居住者が柔軟なサブスクリプション型ロボタクシーサービスへと移行する可能性があります。このシフトに備える自動車メーカーは、分割サブスクリプションなどの柔軟な所有モデルを試験的に導入しており、世帯が個人用と共有型の自律走行アクセスを切り替えられるようにし、利便性と低い総モビリティコストを両立させています。

共有モビリティはCAGR 30.32%の成長が見込まれており、個人所有車両と比較して座席利用率を高めるロボタクシーの経済性によって牽引されています。プラットフォームオペレーターはピーク需要とフリートの稼働状況を一致させるためにルーティングを最適化し、車両キロメートルあたりのコストを削減しています。興味深いことに、データによると夕方の低運賃が通勤以外の移動を促進し、既存の交通手段を侵食するのではなく、都市全体のモビリティを拡大していることが示されています。

コンポーネント別:ソフトウェアの成長がシェアの低さにもかかわらずハードウェアを上回る

ハードウェアコンポーネントは2024年に57.36%のシェアで自律走行車市場を支配しましたが、OEMが無線(OTA)機能アップデートと走行ロジックモジュールへの注力を強める中、自動運転ソフトウェアセグメントは2030年までにCAGR 26.82%でより速い成長が見込まれています。AIベースの認識・意思決定スタックの台頭により、ソフトウェア層が主要な収益ドライバーとなっています。さらに、自動車メーカーとクラウドプラットフォームとのパートナーシップが、リアルタイムのフリート管理と安全アップデートの展開を加速させており、モビリティとデジタルサービスの境界を曖昧にしています。

センサー価格が低下する中でも、認識アルゴリズムのイノベーションが継続的なソフトウェアライセンス収益をもたらし、前払いのハードウェア販売から複数年契約へと収益認識を変化させています。このシフトにより、自動車サプライヤーはテクノロジーセクターで一般的なDevOpsの実践を採用するよう促されており、両産業間のさらなる文化的融合を示しています。

地域分析

アジア太平洋地域は2024年に46.52%のシェアで自律走行車市場をリードしており、主に中国の広範な複数都市にわたるロボタクシー展開と普及した5Gインフラによって牽引されています。省庁間の協調した政府支援により、テスト、保険、サイバーセキュリティの承認が合理化され、プロジェクトのタイムラインが大幅に短縮されています。新興トレンドとして、第二層都市が従来の公共交通機関のアップグレードを飛び越えて自律走行シャトルを直接採用しており、主要都市ハブを超えた市場の普及を示しています。一方、日本やシンガポールなどの国々は、学術機関と自律走行産業の専門知識を組み合わせたコンソーシアム主導のモデルを活用しており、より小さな予算でも効率的な研究開発のスケーリングを可能にしています。

中東・アフリカは最も成長の速い地域であり、2025年から2030年にかけてCAGR 28.11%で成長すると予測されています。特にアラブ首長国連邦の国家戦略は、自律走行車をスマートシティ目標の中核に位置づけており、ドバイは2030年までに全移動の25%を自律走行にすることを目指しています。自律走行車専用レーンを備えた目的特化型インフラにより、既存の都市レイアウトに後付けされたシステムに対して地域が優位性を持っています。驚くべき利点として、地域の晴天の砂漠環境が高精度なセンサーデータを提供し、視覚システムの検証を加速させています。

北米は、アジアよりも小さな自律走行車市場シェアを保持しているにもかかわらず、深い資本市場とテクノロジークラスターにより依然として重要な地位を占めています。5G-V2X回廊への連邦補助金と活発なスタートアップパイプラインがイノベーションの勢いを維持しており、断片的な州規制が全国規模の拡大を遅らせている中でも同様です。大規模なライドヘイリングプラットフォームの存在は、規制の明確化が生まれた際に即座の商業的流通チャネルを提供します。根底にあるシフトとして、トラッキング重視の州が共通のガイドラインに収束しつつあり、事実上の国家標準へのボトムアップの道筋を示唆しています。

競合環境

競合環境は、Waymo、Tesla、Baiduを筆頭とする少数の大規模プレーヤーによってリードされており、それぞれが独自の垂直統合アプローチを実行しています。Waymoの複数都市にわたるロボタクシーサービスは2024年に400万件の有料乗車を突破し、フリート規模での消費者向け運用を実証しました。[2]「Waymo Oneが400万ライダートリップを突破」、Waymo、blog.waymo.com Teslaの車載型・カメラファースト戦略は、高価なLiDARアレイではなく大規模なシャドウデータに依存することで差別化を続けています。重要な示唆として、この2つの異なるセンサー哲学は、異なるコスト許容度と冗長性への期待に対応しながら、共存し続ける可能性が高いです。

戦略的パートナーシップが技術の普及を加速させており、従来の自動車メーカーがチップベンダーやマッピングスペシャリストと組んで能力のギャップを迅速に埋めています。例えば、欧州のトラックメーカーと米国の自律走行ソフトウェア企業との提携は、地理的な専門知識が補完的な資産よりも重要性を失いつつあることを示しています。その結果、ハードウェア製造の強みとシリコンバレーのアルゴリズムリーダーシップの越境的な融合が生まれており、市場集中が激化した場合には独占禁止法の審査が強まる可能性があります。

空港シャトルや鉱山車両などのニッチセグメントには、限られたアクセス環境が展開を簡素化するため、ホワイトスペースの機会が依然として存在しています。そのため、小規模なスペシャリストは反復可能なルートに特化したドメイン固有のソフトウェアに注力することで、防御可能なポジションを確立しています。これらのニッチ市場はより早期にポジティブなキャッシュフローを生み出すため、将来的に外部へとスケールアウトできる多目的自律走行プラットフォームを育成する可能性があります。

自律走行車産業のリーダー企業

Waymo LLC

Tesla, Inc.

General Motors Co. (Cruise LLC)

Baidu Inc. (Apollo)

Volkswagen AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Waymoはカリフォルニア州公益事業委員会からサンフランシスコ湾岸エリア全域への自律走行ライドヘイリングサービスの拡大承認を取得しました。この決定は同社の3月の安全計画提出に続くものであり、既存の運用上の安全対策に対する規制当局の信頼を示しています。

- 2025年5月:UberとWeRideは、2年以内に共同自律走行オペレーションを15都市に拡大する計画を発表しました。この拡大は、ライドヘイリングと専門AVソフトウェアプロバイダーとの間の戦略的連携の高まりを示しています。

- 2025年1月:Amazonが所有するZooxは、同年後半の商用ロボタクシーサービスへの道を開くため、ラスベガスでアーリーライダープログラムを開始しました。このイニシアチブは、複数の米国都市で手動制御のない車両を展開します。

グローバル自律走行車市場レポートの範囲

自律走行車市場レポートは、自動化レベル(レベル1 - ドライバーアシスタンス、レベル2 - 部分自動化、レベル3 - 条件付き自動化、レベル4 - 高度自動化、レベル5 - 完全自動化)、車両タイプ(乗用車および商用車)、推進タイプ(内燃機関(ICE)、バッテリー電気自動車(BEV)、ハイブリッド電気自動車(HEV))、モビリティ形態(個人所有および共有モビリティ)、コンポーネント(ハードウェア(センサー、コンピューティングプラットフォーム、アクチュエーターおよび制御システム)、ソフトウェア(認識・計画スイート、マッピングおよびローカリゼーションエンジン、ドライバーモニタリングおよびHMI)、サービス(統合・検証およびリモートオペレーション・テレオペレーション))、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。

| レベル1 - ドライバーアシスタンス |

| レベル2 - 部分自動化 |

| レベル3 - 条件付き自動化 |

| レベル4 - 高度自動化 |

| レベル5 - 完全自動化 |

| 乗用車 |

| 商用車 |

| 内燃機関(ICE) |

| バッテリー電気自動車(BEV) |

| ハイブリッド電気自動車(HEV) |

| 個人所有 |

| 共有モビリティ(ロボタクシー、シャトル) |

| ハードウェア | センサー(LiDAR、RADAR、カメラ、超音波、IMU) |

| コンピューティングプラットフォーム(SoC、GPU) | |

| アクチュエーターおよび制御システム | |

| ソフトウェア | 認識・計画スイート |

| マッピングおよびローカリゼーションエンジン | |

| ドライバーモニタリングおよびHMI | |

| サービス | 統合・検証 |

| リモートオペレーションおよびテレオペレーション |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| アジア太平洋その他 | |

| 中東・アフリカ | 南アフリカ |

| エジプト | |

| アラブ首長国連邦 | |

| サウジアラビア | |

| トルコ | |

| 中東・アフリカその他 |

| 自動化レベル別 | レベル1 - ドライバーアシスタンス | |

| レベル2 - 部分自動化 | ||

| レベル3 - 条件付き自動化 | ||

| レベル4 - 高度自動化 | ||

| レベル5 - 完全自動化 | ||

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| 推進タイプ別 | 内燃機関(ICE) | |

| バッテリー電気自動車(BEV) | ||

| ハイブリッド電気自動車(HEV) | ||

| モビリティ形態別 | 個人所有 | |

| 共有モビリティ(ロボタクシー、シャトル) | ||

| コンポーネント別 | ハードウェア | センサー(LiDAR、RADAR、カメラ、超音波、IMU) |

| コンピューティングプラットフォーム(SoC、GPU) | ||

| アクチュエーターおよび制御システム | ||

| ソフトウェア | 認識・計画スイート | |

| マッピングおよびローカリゼーションエンジン | ||

| ドライバーモニタリングおよびHMI | ||

| サービス | 統合・検証 | |

| リモートオペレーションおよびテレオペレーション | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 南アフリカ | |

| エジプト | ||

| アラブ首長国連邦 | ||

| サウジアラビア | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2025年の自律走行車市場規模はいくらですか?

自律走行車市場規模は428億7,000万米ドルと評価されています。

自律走行車市場はどのくらいの速さで成長すると予測されていますか?

2025年から2030年にかけて、自律走行車市場はCAGR 23.27%で成長すると予測されています。

どの地域が最大の自律走行車市場シェアを保有していますか?

アジア太平洋地域は、支援的な規制と大規模なロボタクシー展開を背景に、自律走行車市場シェアの46.52%を占めています。

商用車が自律走行の普及において重要な理由は何ですか?

商用フリートは深刻なドライバー不足に直面しており、継続的な車両稼働率から財務的な恩恵を受けるため、自律走行技術のアーリーアダプターとなっています。

最終更新日: