自律型高級車市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

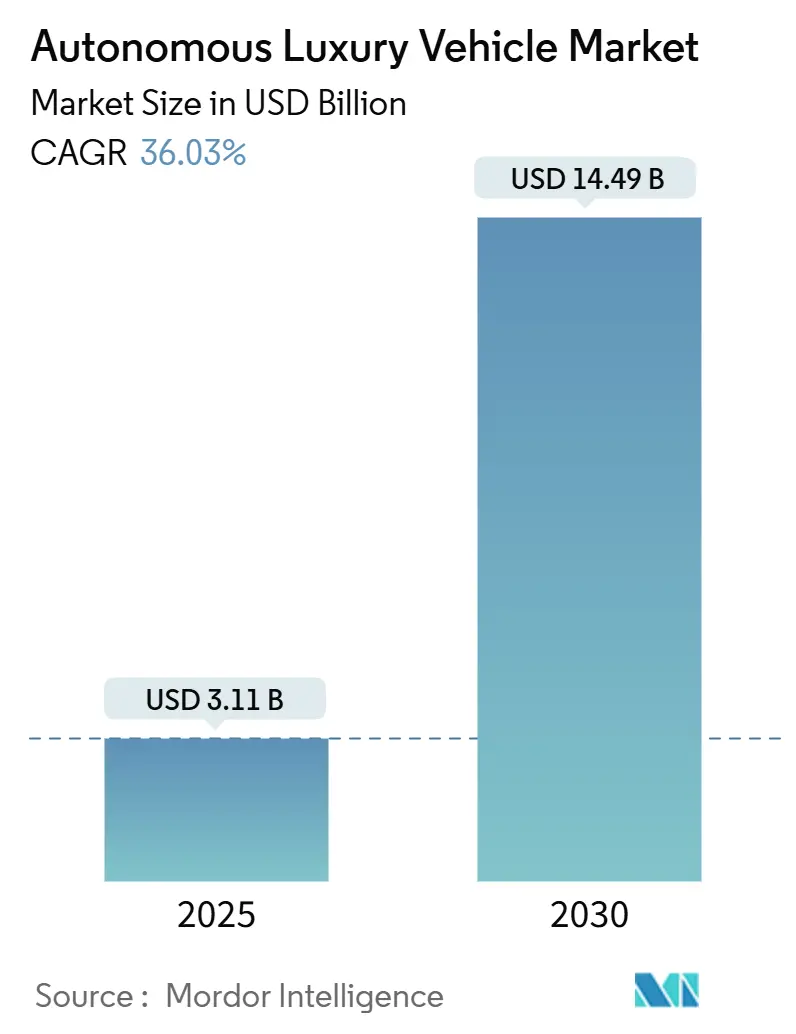

| 市場規模 (2025) | 3.11 十億米ドル |

| 市場規模 (2030) | 14.49 十億米ドル |

| 成長率 (2025 - 2030) | 36.03% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

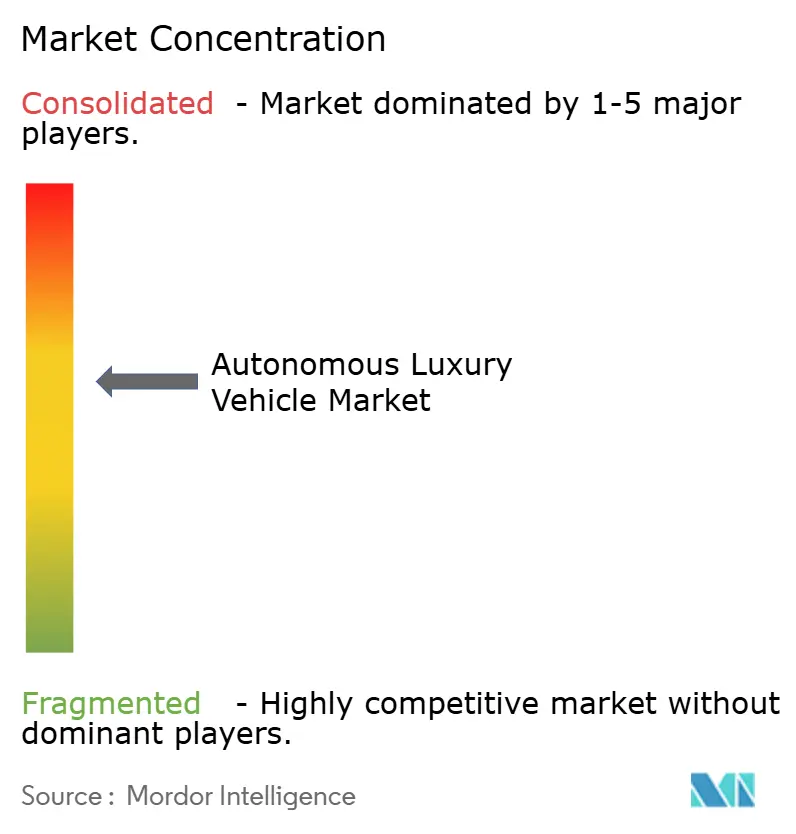

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自律型高級車市場分析

自律型高級車市場規模は2025年に30億1,100万USDとなり、2030年までに144億9,000万USDに達すると予測されており、同期間において36.03%という魅力的なCAGRを示しています。プレミアム運転支援システムへの需要急増、4Dレーダーおよびソリッドステートライダーのコスト低下、レベル3規制承認の拡大がこの加速を支えています。OEMはサブスクリプション型ソフトウェアを高マージンのハードウェアと組み合わせ、高度な自動化に必要な多額の研究開発費を相殺する新たな継続的収益源を創出しています。コンポーネント価格の急速な低下により、センサーの部品表コストが下落し、かつてプロトタイプ車両向けに限定されていた堅牢な認識スタックをフラッグシップセダンやSUVに搭載することが可能となっています。ソフトウェア中心のEV新興企業との競争激化により、伝統的な高級ブランドはエコシステムパートナーシップを締結し、開発サイクルを短縮してブランドの威信を守ることを余儀なくされています。

主要レポートのポイント

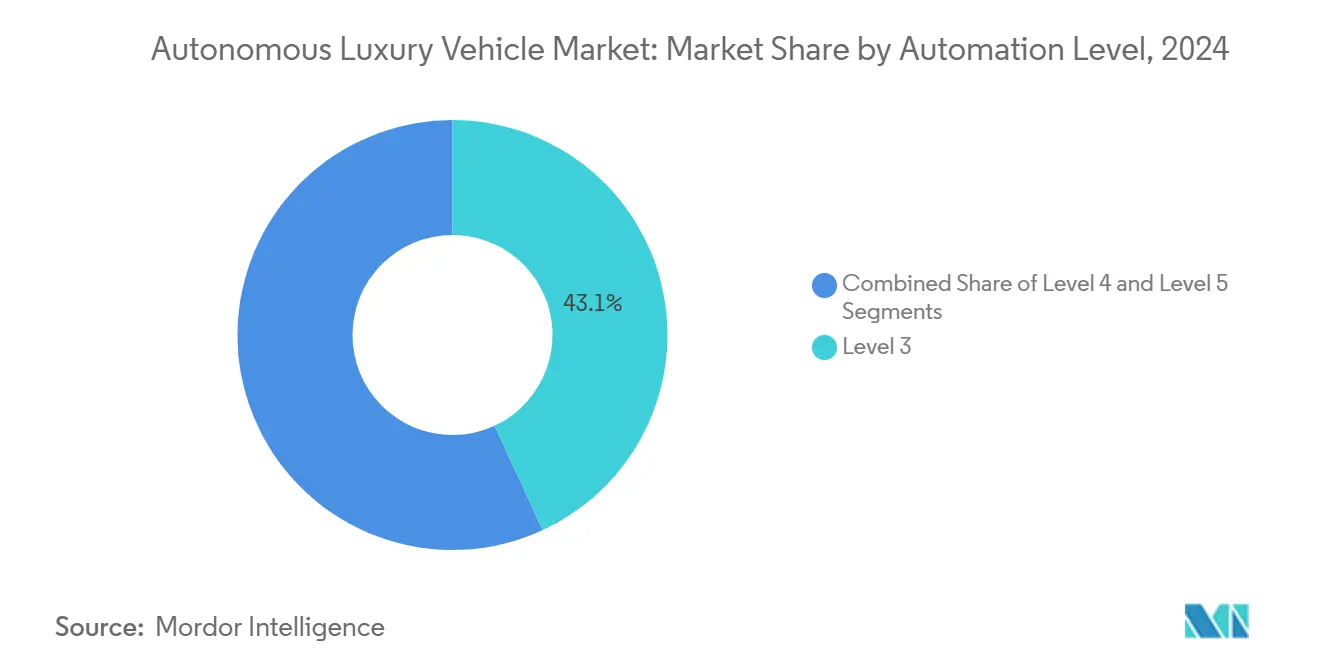

- 自動化レベル別では、レベル3システムが2024年の自律型高級車市場シェアの43.14%を占めてトップとなり、レベル5は2030年にかけて40.11%のCAGRで拡大する見込みです。

- コンポーネント別では、ハードウェアが2024年の自律型高級車市場シェアの57.25%を維持し、ソフトウェアは2030年にかけて38.14%のCAGRで成長する見通しです。

- センサー別では、カメラが2024年の自律型高級車市場規模の36.22%を占め、ライダーは37.66%のCAGRで進展しています。

- 車両タイプ別では、SUVが2024年の自律型高級車市場シェアの39.11%を獲得し、2030年にかけて最速の36.71%のCAGRを記録する見込みです。

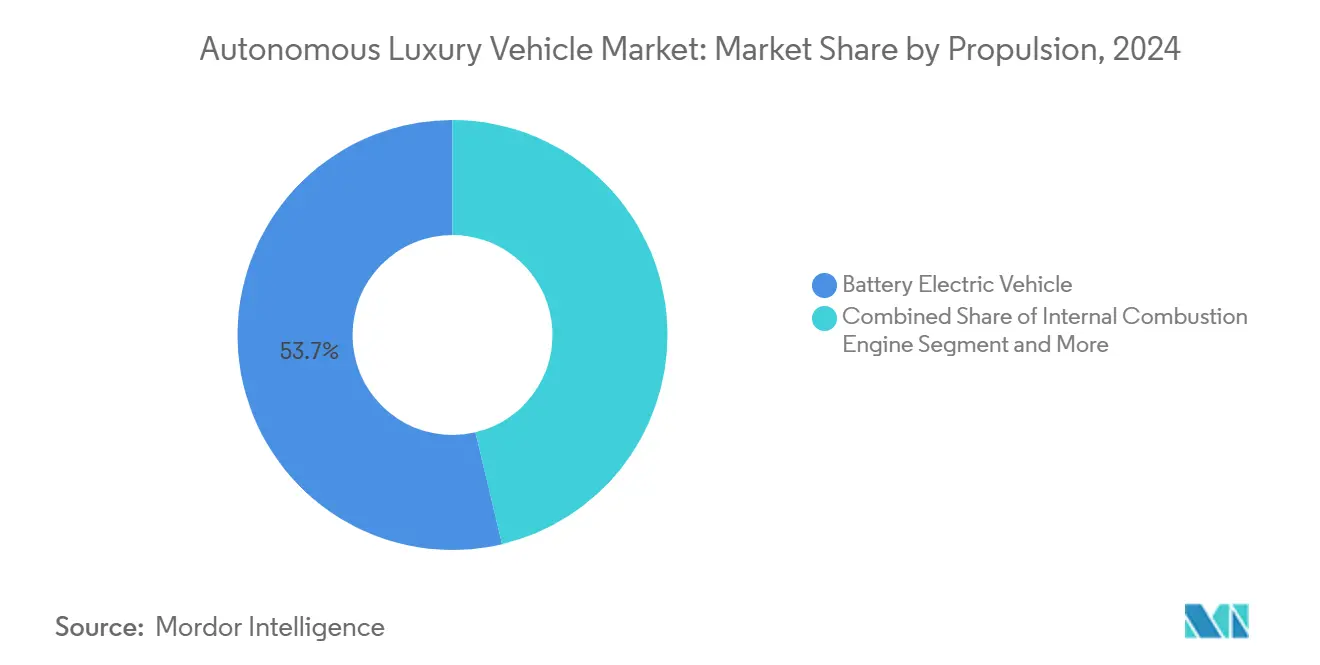

- 推進方式別では、バッテリー電気自動車が2024年の自律型高級車市場シェアの53.66%を占め、2030年にかけて36.42%のCAGRで成長する見通しです。

- エンドユーザー別では、個人モビリティが2024年の自律型高級車市場シェアの65.06%を占め、カーシェアリングソリューションは38.63%のCAGRで成長すると予測されています。

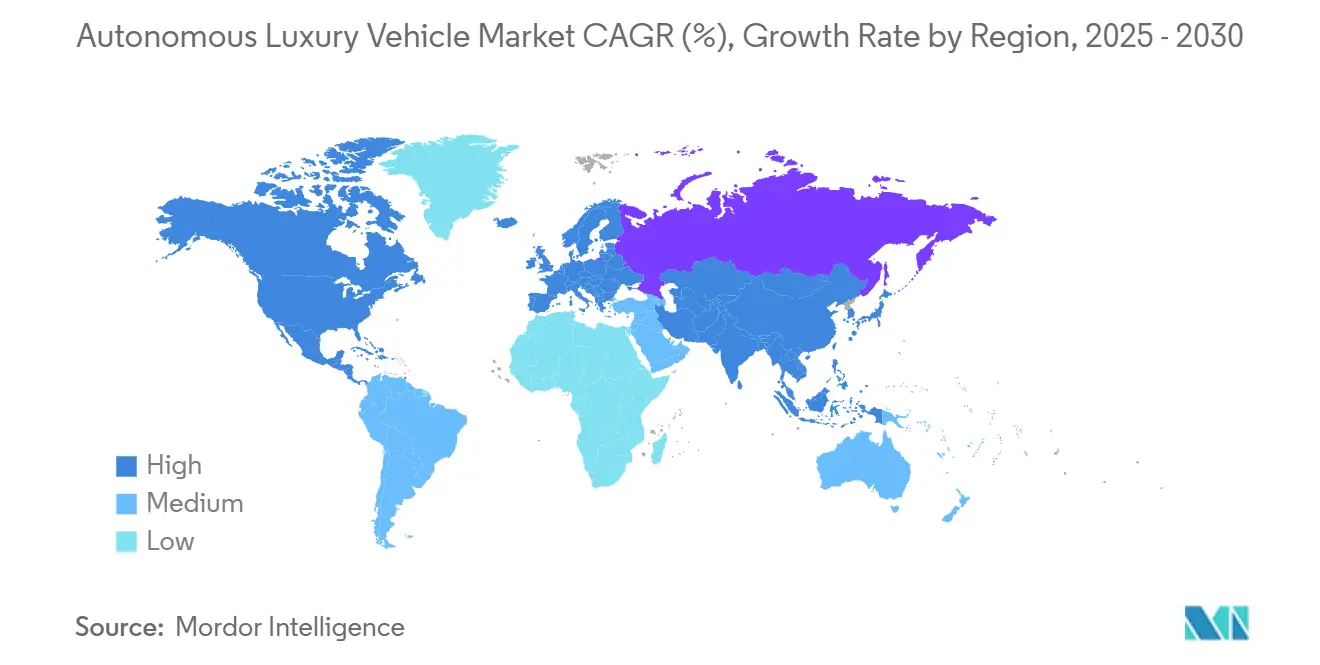

- 北米が2024年の自律型高級車市場シェアの32.46%を占めてトップとなり、アジア太平洋地域は予測期間中に37.12%のCAGRを達成する軌道にあります。

世界の自律型高級車市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速なバッテリーコストの低下 | +8.2% | 中国、EU、世界のプレミアム拠点 | 中期(2〜4年) |

| レベル3承認の拡大 | +7.8% | 北米、EU、主要アジア太平洋市場 | 短期(2年以内) |

| 富裕層の自動運転需要 | +6.5% | 世界の主要都市圏 | 長期(4年以上) |

| サブスクリプション収益によるROI向上 | +5.9% | 北米、EU、アジア太平洋地域での展開 | 中期(2〜4年) |

| 4Dレーダーおよびソリッドステートライダーのコスト削減 | +4.3% | 世界の製造拠点 | 短期(2年以内) |

| 高速OTAデータの収益化 | +3.4% | 先進5G市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

急速なバッテリーコスト低下とプレミアムEVとの相乗効果

バッテリーパック価格の継続的な低下により、高級EVはマージン閾値を超えることなく電力消費の大きいセンサースイートを統合できるようになっています。パックコストの低下により、レベル3以上の安全性に不可欠なドメインコントローラー、高精度マップ、冗長電力貯蔵への資本が解放されます。月額フルセルフドライビングプランなどのサブスクリプションモデルは、継続的収益がバッテリーと自動化への投資を償却できることを示しています。この二軌道戦略は内燃機関プラットフォームでは実現できない範囲の経済性をもたらし、OEMが推進と認識の両ハードウェアを搭載する共有スケートボードシャシーを優先するよう促しています。充電インフラが成熟するにつれ、富裕層のアーリーアダプターはゼロエミッションのフラッグシップに重ねられたプレミアム機能として自動化を受け入れる自信を得ています。

米国、EU、中国におけるレベル3規制承認の拡大

規制当局の動きは予想を上回るペースで進んでいます。ネバダ州とカリフォルニア州はプレミアムセダンにおける条件付き自動化ドライブパイロットを認定し、英国の2024年自動運転車法は高級ブランドの市場投入期間を短縮する責任規定を定めています [1]「2024年自動運転車法:全文」、英国議会、parliament.uk。中国の北京・上海のサンドボックスゾーンでは、国内OEMが混合交通環境でセンサーキャリブレーションを繰り返し実施し、検証サイクルを加速させています。BMWの2024年フラッグシップはレベル2とレベル3の両機能を統合し、統一されたルールが単一アーキテクチャ内で共存できることを証明しています。各規制承認は公衆の信頼を高め、性能基準を引き上げます。競合他社は自律型高級車市場全体で競争激化に対応するため、同様の安全要件を満たす冗長認識スタックを開発しなければなりません。その結果、保険会社はより明確な枠組みを得て、早期購入者向けの保険料算定が円滑になります。

フラッグシップ自動運転機能に対する富裕層の需要

富裕層の消費者は自動化を利便性としてではなく、オーダーメイドのインテリアやコンシェルジュサービスを補完するステータスシンボル技術として捉えています。調査によると、中国の富裕層は世界的な購入意向をリードしており、自動化におけるブランドリーダーシップを社会的威信と同一視する傾向があります。Teslaはこの層で最も検討されるブランドであり続けていますが、ドイツの高級ブランドの老舗は伝統的な品質の証と透明性の高い安全性の実績を組み合わせることでロイヤルティを維持しています。高い支払い意欲は複雑なセンサーノードのコスト回収を加速させ、OEMがレベル4のショーファーモードに向けた準備をしながらレベル3システムを繰り返し改良する余地を与えています。高いマージンにより、ブランドはオプションのインテリアレイアウト、リクライニングリアシート、パノラミックインフォテインメント、先進ウェルネスモジュールを試験的に導入し、自律型高級車市場内で具体的な差別化を実現しています。

サブスクリプション収益によるOEMのROI向上

無線通信(OTA)アーキテクチャは車両を一度限りの購入品ではなくアップグレード可能なプラットフォームへと変えます。General Motorsの統合ソフトウェアスタックとMercedes-Benzの年額2,500USDのドライブパイロットサブスクリプションは、富裕層のオーナーが段階的な自動化ゾーンや機能解放のために継続的な料金を支払うことを示しています。継続的な収益は企業のインセンティブを常時アルゴリズム改良と一致させ、実世界のデータをニューラルネットワーク最適化サイクルにフィードバックします。このループはリリースサイクルを短縮し、ASIL-D演算ハードウェアに関連する高い固定費を緩和することで、各フラッグシップユニットのライフタイムバリューをプラスに保ちます。また、駐車場予約、予知保全、パーソナライズドインフォテインメントなどのデータ駆動型サービスの二次市場を活性化し、オーナーをブランドエコシステムにさらに組み込みます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 責任・保険の不確実性 | -4.7% | 世界全体、特に米国の訴訟において顕著 | 長期(4年以上) |

| サイバーセキュリティおよびIP上のリスク | -3.2% | 知的財産保護が弱い地域 | 中期(2〜4年) |

| 高級車専用レベル3道路 | -2.8% | 先進国の高密度都市部 | 短期(2年以内) |

| センサー搭載車の修理コスト上昇 | -2.1% | 人件費の高い市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

責任・保険コストの不確実性

バンパー搭載レーダーや隠蔽型ライダーアレイの高額な修理費用は保険数理モデルを複雑にしています。独立した研究によると、先進運転支援システム関連の事故は、センサーの再キャリブレーションにより平均保険金請求額が従来の修理の2倍に上昇することが示されています。長期的には自動運転の安全性向上により保険料が半減すると期待されますが、短期的な不確実性から保険会社は高級車ポリシーにリスク割増料金を上乗せしています。一部の再保険会社は、ドライブパイロットや類似システムが作動した際にOEMへ製造物責任を移転する特約を作成しており、責任の所在をさらに曖昧にしています。過失帰属に関する法的先例が確立されるまで、慎重な引受姿勢が自律型高級車市場全体での普及を抑制する可能性があります。

サイバーセキュリティおよびIP窃取リスク

高度な脅威アクターは、高価値の高級車フリートに組み込まれたコード署名鍵や認識アルゴリズムを標的にしています。攻撃対象領域は現在、V2Xエンドポイント、OTAパイプライン、サードパーティアプリストアにまで及んでいます。攻撃が成功すると連鎖的な障害を引き起こし、ブランドの評判を損ない、高額なリコールを招く可能性があります。さらに、企業スパイは独自の物体検出スタックを複製しようとし、プレミアム価格設定を正当化する競争上の優位性を侵食します。これを軽減するため、OEMはハードウェアルートオブトラストモジュールと連合学習防御に投資していますが、継続的な支出はマージンを圧迫し、新機能の開発タイムラインを延長させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

自動化レベル別:レベル3がリードを維持しつつレベル5が加速

レベル3の条件付き自動化は2024年の自律型高級車市場シェアの43.14%を占め、法的明確性とコンポーネントの成熟度が交差するスイートスポットを反映しています。高速道路回廊での継続的な展開により、2020年代中盤まで優位性が確固たるものになると見込まれています。OEMは冗長ECUと組み合わせた高精度マップを採用してフェールオペレーショナル要件を満たし、ASIL-Dコンポーネントへの堅調な需要を生み出しています。渋滞した通勤でのドライバー疲労を軽減したいフリートマネージャーからの追い風もあり、サブスクリプションの普及を後押ししています。

一方、レベル5はまだ商業化前の段階ですが、40.11%のCAGRは2030年に向けてフラッグシップ発売を完全自動化が定義するという投資家の確信を示しています。完全電動の高級スタートアップによる初期パイロットは、機械学習パイプラインが大量の都市データを取り込めるライドヘイリングのジオフェンスを優先しています。転換点は大陸間での規制の調和にかかっており、それが達成されれば自律型高級車市場は超富裕層の間で条件付き自動化からショーファーグレードの体験へと移行する可能性が高いです。

コンポーネント別:ハードウェアが依然リードしソフトウェアが台頭

ハードウェアは2024年の自律型高級車市場シェアの57.25%を占め、マルチモーダルセンサーアレイ、高帯域幅電力分配、ステアバイワイヤアクチュエーションに支えられています。高級インテリアの極めて厳しい公差はカスタムブラケットと防音処理を必要とし、部品表コストを主流レベルを超えて引き上げています。しかし、5ナノメートルSoCの革新によりOEMはドメインコントローラーを統合でき、キャビンスペースを確保しヒートシンクの重量を削減しています。

38.14%のCAGRで成長するソフトウェアは、長期的な価値獲得の要となっています。継続的インテグレーションパイプラインにより、エンジニアは週次で認識機能の改善を展開でき、車両は経年とともにより高性能になります。段階的な自動化サブスクリプションを提供するブランドは、使用ニーズ別にオーナーをセグメント化し、アダプティブクルーズのベースラインを渋滞パイロット、車線変更支援、バレーパーキングモジュールへのアップセルファネルに変えることができます。使用データが蓄積されるにつれ、パーソナライズドAIプロファイルが自律型高級車市場内でブランドの特徴的なシグネチャーとなる可能性があります。

センサー別:カメラが主力を維持しライダーが急速に進展

カメラは2024年の自律型高級車市場シェアの36.22%を占め、汎用サプライチェーンと継続的に低下するピクセルコストを活用しています。厳選されたエッジケースで訓練されたニューラルネットワークは、車線形状、交通信号の状態、歩行者の意図を高まる精度で抽出します。サーマルイメージングバリアントは低照度シナリオで役立ち、高級ブランドに追加の安全差別化要素を提供しています。

37.66%という急速なCAGRを持つライダーは、補助的な補助機器からプレミアムスタックのコアセンサーへと急速に移行しています。フロントガラスモジュールの背後に組み込まれたソリッドステート設計は、高級デザイナーが重視する美的・空力的制約を満たすようになっています。補完的な4Dレーダーは悪天候時のカバレッジギャップを埋め、規制当局を満足させる状況認識の冗長性を確保しています。これらの進歩が相まって消費者の信頼を高め、自律型高級車市場での普及における決定的な要因となっています。

車両タイプ別:SUVがプレミアム自動化展開を主導

SUVは2024年の自律型高級車市場シェアの39.11%を占め、ルーフラインのライダーポッドとリアクォーターのレーダー配置に十分なシャシー容積があることが寄与しています。高い車高はセンサーの視線を改善し、予測アルゴリズムを強化することで、36.71%のCAGRという最速の成長を支えています。高級車購入者はライフスタイルの多様性を求めてSUVを選ぶ傾向があり、自動車メーカーがこのボディスタイルで最高レベルの自動化を初披露する決定と一致しています。

クロスオーバーEVの派生モデルはスケートボードアーキテクチャをファミリー向けキャビンに転換し、乗客がハンズオフクルーズ中にリクライニングしたり没入型インフォテインメントを楽しんだりできます。セダンは多くのブランドで依然として威信あるフラッグシップですが、消費者の嗜好の変化に伴い成長では後れを取っています。しかし、空力効率と最高速度での自動化キャリブレーションを披露するために引き続き重要なセグメントであり、自律型高級車市場内でのポートフォリオの多様化を確保しています。

推進方式別:バッテリー電気自動車が自動化経済の基盤を担う

バッテリー電気プラットフォームは2024年の自律型高級車市場シェアの53.66%を占め、充電回廊の高密度化に伴い2030年にかけて36.42%のCAGRで拡大する見通しです。EVドライブトレインは合流操作のための瞬時トルクを提供し、オルタネーターに負担をかけることなく演算集約型センサースイートに電力を供給する800ボルトアーキテクチャに対応しています。炭素規制の強化がこの優位性をさらに拡大する可能性があります。

ハイブリッド車は航続距離への不安がある地域に対応していますが、デュアルパワートレイン全体にADAS ECUを統合する際の配線ハーネスの複雑さという課題に直面しています。燃料電池バリアントは、水素補給がフリート物流に適合する都市間リムジンサービスで注目を集めていますが、依然としてニッチな存在であり、高出力電気モーターを通じた自動化との技術的な相乗効果は高いです。

エンドユーザー別:個人所有が優勢、カーシェアリングが急増

富裕層の購入者は引き続き完全所有を好み、2024年の自律型高級車市場シェアの65.06%を牽引しています。個人ガレージは専用の充電およびOTAアップデートノードとして機能し、毎晩のキャリブレーションダウンロードをシームレスに実現します。これらのオーナーは、大量生産のロボタクシーでは実現できないカスタマイズされたシーティングレイアウト、フレグランスディフューザー、厳選されたマテリアルパレットを重視しています。

しかし、法人向けカーシェアリングフリートは38.63%のCAGRを示しており、使用量ベースの高級体験へのシフトを示しています。ホテルグループや航空ラウンジは自律型高級シャトルをブランド拡張の接点として構想し、テクノロジーキャンパスはエグゼクティブモビリティを向上させるためのサブスクリプションフリートを検討しています。このような多様化により、自律型高級車市場の対象基盤が個人の富裕層を超えて拡大しています。

地域分析

北米は2024年の自律型高級車市場シェアの32.46%を占めてトップとなり、高速道路交通向けレベル3ドライブパイロットの米国初承認にその規制の機動性が示されています。沿岸都市圏への富の集中がプレミアム価格設定を支え、連続した高速道路ネットワークがマップ管理を簡素化しています。シリコンバレーの高性能コンピューティングクラスターが認識スタックの急速な反復を促進し、地域のリーダーシップをさらに強固にしています。

欧州は、機械的卓越性とデュアルユースEV自動化スケートボードを組み合わせたドイツの伝統的ブランドを中心に僅差で続いています。大陸の統一されたUNECE規制は型式認証の効率性を生み出し、ビジョンゼロの安全目標が都市にパイロットゾーンの整備を促しています。北欧諸国の100%再生可能エネルギーグリッドは、自律型高級EVの展開に持続可能性の付加価値をもたらし、環境意識の高いエリート層を引き付けています。

37.12%のCAGRが予測されるアジア太平洋地域は、中国の比類なき政策推進力とスマートシティ投資の恩恵を受けています [2]「中国スマートシティインフラ資金調達2025年」、工業和信息化部、miit.gov.cn。NIOやLi Autoなどの国内有力企業は、高密度なV2X路側ユニットを活用してジオフェンスされた都市ループ内でレベル4バレー機能をテストしています。日本の高齢化する人口動態はハンズフリーの高級クルーズへの関心を加速させ、韓国の5Gの普及はエッジコンピューティングのレイテンシーを短縮し、クラウドベースの冗長サービスの早期展開を可能にしています。これらの要因が相まって、同地域は自律型高級車市場において西側の優位性に追いつき、潜在的に挑戦する立場に位置づけられています。

競合状況

既存の高級OEMとソフトウェア中心の新興EVプレーヤーは、プレミアム自動化のゴールドスタンダードを定義する競争に突入しています。Mercedes-BenzとBMWは成熟したサプライチェーンとディーラーネットワークを活用していますが、Teslaの機動的なOTA文化がアップデート速度に圧力をかけています。戦略的提携が増加しており、UberとLucidの提携は自律型ライドヘイリングパイロット向けの既製フリートを活用しています。WaymoとHyundaiの提携は、実績ある認識スタックをコスト効率の高いE-GMPプラットフォームと組み合わせています [3]「Uber–Lucid自律型パートナーシップ」、Uber Technologies、uber.com。

コンポーネントの専門化が新たな主要プレーヤーを生み出しています。Arbeなどのレーダー革新企業は、ブランドが長期的な社内研究開発をスキップできるターンキー4Dチップを供給し、機能実装までの時間を短縮しています。高精度マッピングベンダーは独占契約を締結し、顧客ロックイン戦略に影響を与える準クローズドガーデンを形成しています。その結果生まれるエコシステムダイナミクスは、単なるハードウェアの優位性ではなく、統合の習熟度が自律型高級車市場内での決定的な差別化要因であることを示しています。

規制によって形成された参入障壁は、深いコンプライアンス体制を持つプレーヤーに有利に働きます。ISO 26262およびUNECE R157に基づく認証は数年にわたる監査証跡を必要とし、既存の自動車メーカーに優位性をもたらします。しかし、機動力のあるスタートアップは既存ブランドへのホワイトラベルシステム提供によってこれを回避し、IP使用料と引き換えに確実な販売量を確保しています。予測期間にわたり、アナリストはセンサーおよびコンピューティングサプライヤーが高級グレードの品質でASIL-D冗長性を実現するために必要な規模を達成するための合併を行い、緩やかな業界再編が進むと予測しています。

自律型高級車産業のリーダー企業

Mercedes-Benz Group AG

Tesla Inc.

BMW Group

Audi AG

General Motors Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Lucid Group、Uber、Nuroは、Uberのプラットフォームを通じて世界市場に2万台の自動運転Lucid Gravity SUVを展開する計画を発表しました。

- 2024年10月:HyundaiとWaymoは、Waymo Oneフリート向けの完全電動IONIQ 5にWaymo Driverを統合する複数年プログラムを開始しました。

- 2024年8月:CadillacはOpulent Velocityコンセプトを発表し、ARヘッドアップディスプレイを搭載したレベル4自動化を目指しています。

- 2024年6月:BMWは新型7シリーズにおいてレベル2ハイウェイアシスタントとレベル3パーソナルパイロットL3の両方の承認を取得しました。

世界の自律型高級車市場レポートの調査範囲

| レベル5 |

| レベル4 |

| レベル3 |

| ハードウェア |

| ソフトウェア |

| カメラユニット |

| 超音波センサー |

| ライダーセンサー |

| レーダーセンサー |

| 生体認証センサー |

| ハッチバック |

| SUV |

| セダン |

| バッテリー電気自動車 |

| 内燃機関 |

| ハイブリッド電気自動車 |

| プラグインハイブリッド電気自動車 |

| 燃料電池電気自動車 |

| 個人モビリティ |

| カーシェアリング |

| 北米 | 米国 |

| カナダ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 自動化レベル別 | レベル5 | |

| レベル4 | ||

| レベル3 | ||

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| センサー別 | カメラユニット | |

| 超音波センサー | ||

| ライダーセンサー | ||

| レーダーセンサー | ||

| 生体認証センサー | ||

| 車両タイプ別 | ハッチバック | |

| SUV | ||

| セダン | ||

| 推進方式別 | バッテリー電気自動車 | |

| 内燃機関 | ||

| ハイブリッド電気自動車 | ||

| プラグインハイブリッド電気自動車 | ||

| 燃料電池電気自動車 | ||

| エンドユーザー別 | 個人モビリティ | |

| カーシェアリング | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2025年の自律型高級車市場の規模はどのくらいですか?

30億1,100万USDと評価されており、36.03%のCAGRで2030年までに144億9,000万USDに成長すると予測されています。

現在プレミアム自動化展開を主導している自動化レベルはどれですか?

レベル3の条件付き自動化が2024年の収益シェアの43.14%でトップとなっており、規制および技術的な準備状況を反映しています。

バッテリー電気プラットフォームが高級自動化に好まれる理由は何ですか?

センサースイートに十分な電力を供給し、シームレスなOTAアップデートを可能にするため、2024年のセグメントシェアは53.66%となっています。

最も速い成長が期待される地域はどこですか?

アジア太平洋地域は中国の政策支援とスマートインフラへの投資に後押しされ、2030年にかけて37.12%のCAGRを記録すると予測されています。

最終更新日: