インドのデータセンターストレージ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2032 |

|---|---|

| 予測データ期間 | 2026 - 2032 |

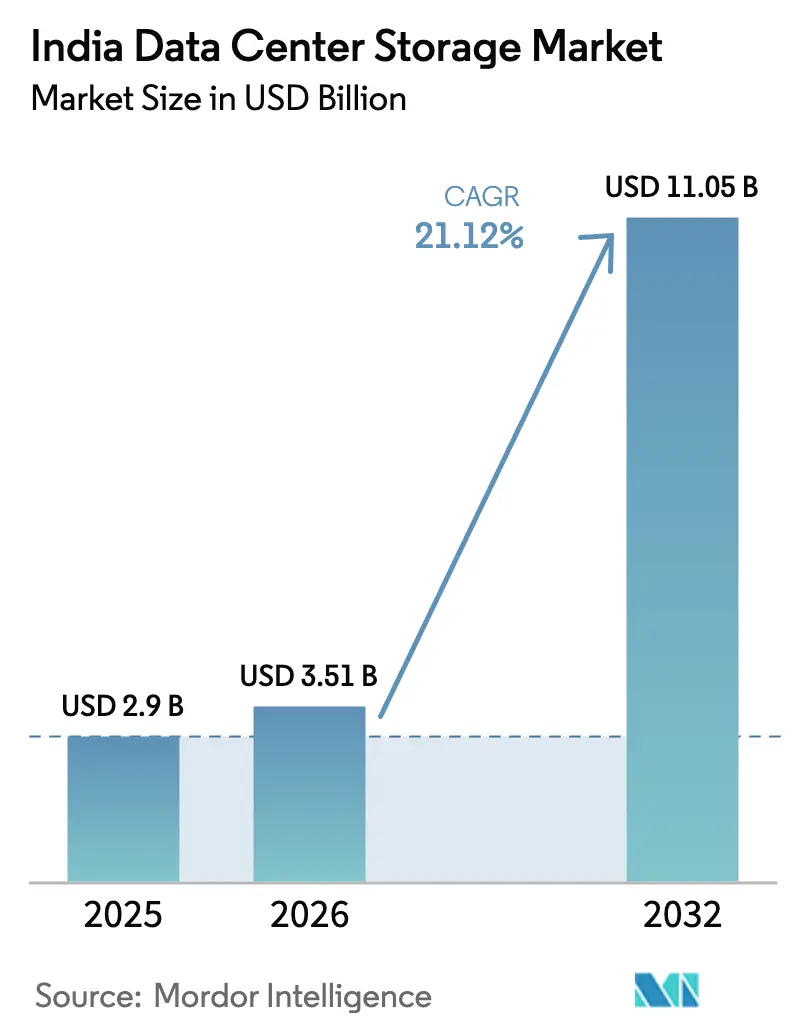

| 基準年の市場規模 (2025) | 2.90 十億米ドル |

| 市場規模 (2026) | 3.51 十億米ドル |

| 市場規模 (2032) | 11.05 十億米ドル |

| 成長率 (2026 - 2032) | 21.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるインドのデータセンターストレージMarket分析

インドのデータセンターストレージ市場規模は2026年に35億1,000万USDと推定され、2025年の29億USDから成長し、2032年の予測値は110億5,000万USD、2026年から2032年にかけて21.12%のCAGRで拡大しています。この勢いは、クラウド導入の急増、データ主権に関する規制上の要件、そして重要なエンタープライズワークロードのローカルインフラへの急速なシフトから生じています。AIに対応したフラッシュプラットフォーム、ソブリンクラウドプロジェクトの増加、ならびに国内外のハイパースケーラーによる容量増強が、インドのデータセンターストレージ市場における対応可能な需要プールを拡大しています。フラッシュの$/GBコスト低下、高密度キャンパス向け再生可能エネルギーの供給拡大、および地方中核都市のインセンティブによるグリーンフィールド建設リスクの低減も、セクターの成長を後押ししています。地域組立を重視したサプライチェーン戦略と柔軟な消費モデルにより、ベンダーはNANDの価格変動を相殺し、インドのデータセンターストレージ市場全体での投資意欲を持続させています。

主要レポートの要点

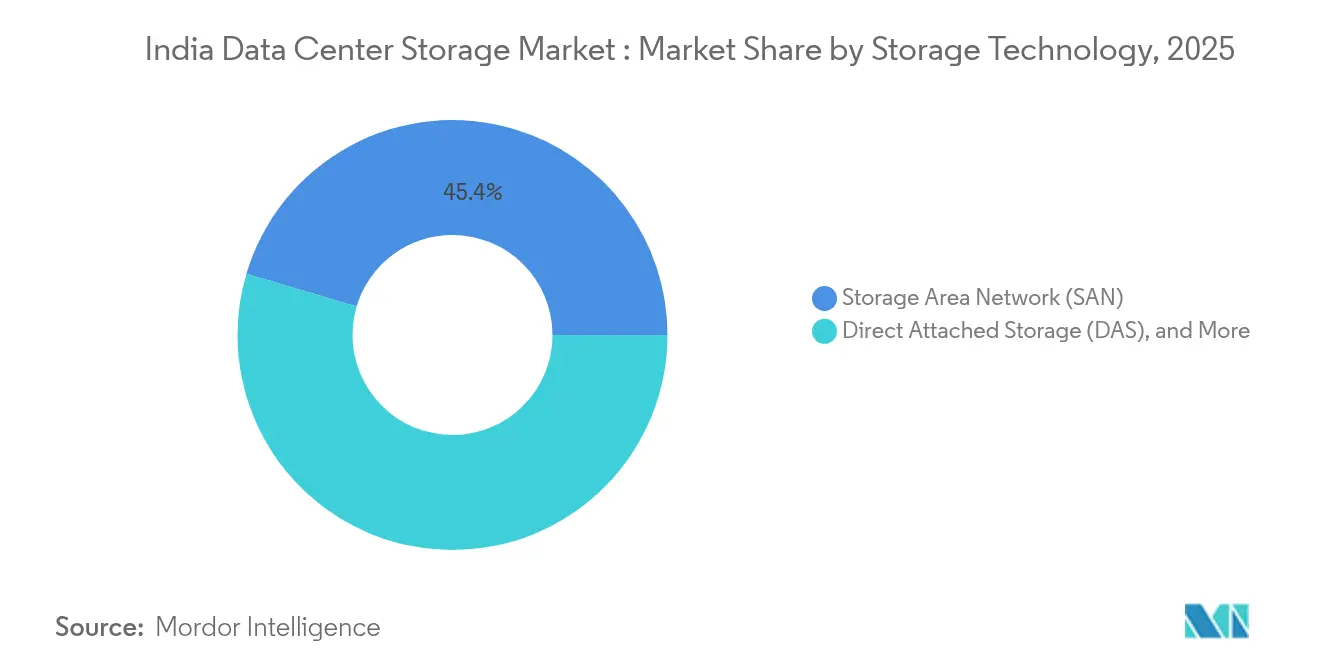

- ストレージ技術別では、ストレージエリアネットワークが2025年のインドのデータセンターストレージ市場シェアの45.40%を占めてリードしており、ネットワーク接続ストレージは2032年にかけて18.97%のCAGRで成長する見込みです。

- ストレージタイプ別では、オールフラッシュアレイが2025年のインドのデータセンターストレージ市場規模の38.10%のシェアを占め、2032年にかけて17.05%のCAGRで拡大しています。

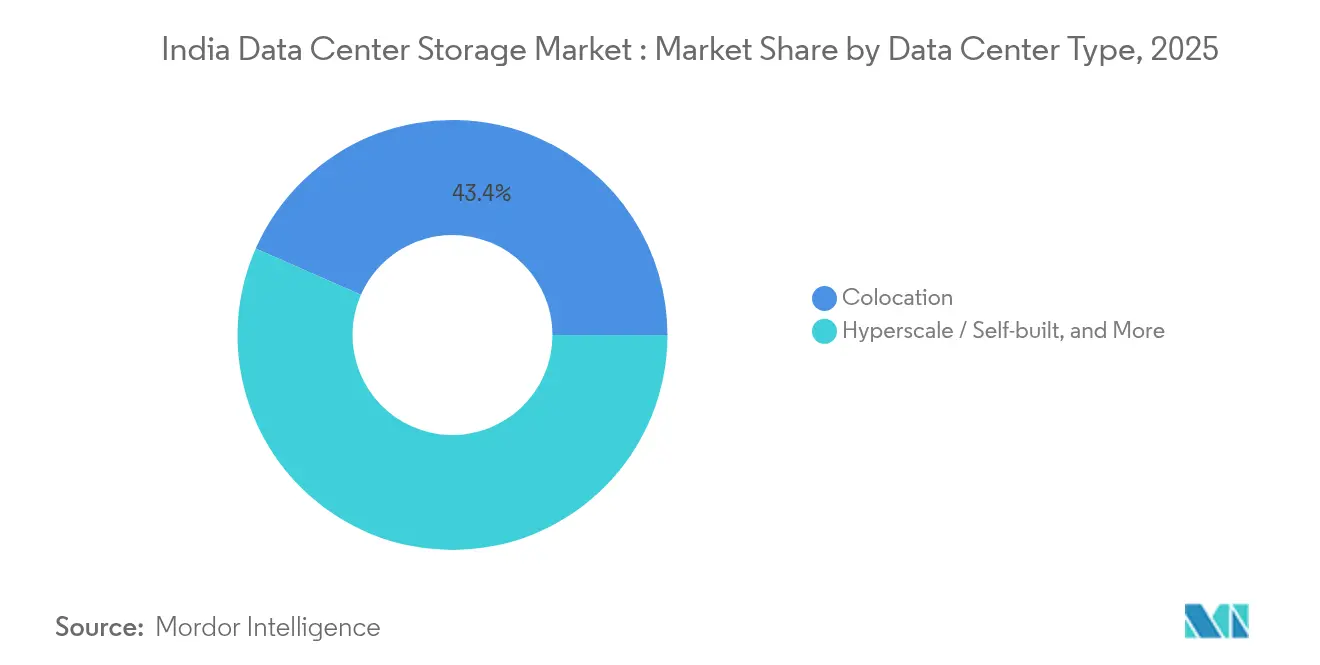

- データセンタータイプ別では、コロケーションプロバイダーが2025年のインドのデータセンターストレージ市場シェアの43.40%を保有し、ハイパースケールおよび自社構築の導入は2032年にかけて15.28%のCAGRで拡大しています。

- エンドユーザー産業別では、ITおよび通信が2025年のインドのデータセンターストレージ市場シェアの41.60%を占め、メディアおよびエンターテインメントは2032年にかけて17.68%のCAGRで進展しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドのデータセンターストレージ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ITインフラの拡大 | +3.20% | 全国的、ムンバイ・ベンガルール・チェンナイに集中 | 中期(2〜4年) |

| ハイパースケールデータセンターへの投資増加 | +4.10% | ムンバイ・チェンナイ・ハイデラバードおよび地方中核都市への拡張 | 長期(4年以上) |

| 政府のデータローカライゼーション規制 | +2.80% | 全国的、特にBFSIおよび政府セクター | 短期(2年以内) |

| 高性能アレイを牽引するAI/MLワークロードの急増 | +3.50% | 主要都市部からエッジロケーションへの波及 | 中期(2〜4年) |

| 地方第2・第3都市におけるエッジデータセンターの台頭 | +2.10% | ジャイプール・ナグプール・チャンディーガルを含む第2・第3都市 | 長期(4年以上) |

| フィンテックおよびデジタル決済エコシステムの成長 | +1.90% | 金融ハブに集中した全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ITインフラの拡大

エンタープライズのモダナイゼーションが全国の容量を継続的に倍増させており、1,255 MWから2025年末までに2,070 MWに達する見込みです。デジタルインディア構想に結びついたデータセンターの設備投資プログラムは2027年までに1,000億USD超を注入し、ハイブリッドクラウド展開を支える次世代アレイへの需要を前倒しにしています。国立情報学センターの6億USDグワハティ建設プロジェクトなどの連邦プロジェクトは、北東部諸州にサービスを提供するベンダーエコシステムを刺激する地域ノードを追加しています。ストレージアーキテクトは、パブリック・プライベート・エッジクラウド間で相互運用可能なソフトウェアデファインドスタックを優先し、ダイレクトアタッチ型の導入を廃止しており、インドのデータセンターストレージ市場における収益の可視性を高めています。ナグプールやライプールなどの第2拠点は、土地とエネルギーコストが飽和した都市部に対してTCO面での優位性を拡大することで注目度が高まっており、機会をさらに分散させています。

ハイパースケールデータセンターへの投資増加

大規模な資本支出がインドのデータセンターストレージ市場を再形成しています。Reliance Industriesが計画する300億USDのジャムナガルキャンパスは3 GWのITロードを目標とし、大規模並列フラッシュアレイを必要とするAIトレーニングクラスター向けに最適化されています。並行して、Microsoft、BlackRock、テマセクが主導する300億USDのProject MGXコンソーシアムが、アジア14拠点の中にムンバイを選定し、持続的なハイパースケールの勢いを裏付けています。

GoogleによるビシャーカパトナムへのUSD 60億施設がソブリンクラウドのビジョンを確固たるものとし、ローカライズされたストレージ需要をさらに固定化しています。このようなメガプロジェクトは、ハイパースケーラーがレイテンシと消費電力を抑制するためのNVMe-oF、イレージャーコーディング、および高度な階層化へと調達をシフトさせています。この波及効果は、インドのデータセンターストレージ市場の既存ベンダーに対し、オープンAPIと消費量ベースの契約モデルへの転換を迫っています。

政府のデータローカライゼーション規制

インド準備銀行の規制により、決済データは国内にのみ保管することが義務付けられており、金融クラウド全体で即座の容量増強が引き起こされています [1]インド準備銀行、「決済システムデータの保管」、rbi.org.in。2023年のデジタル個人データ保護法はこれらの義務を大多数の多国籍企業に拡大し、ソブリンプラットフォームの構築と詳細な監査機能の採用を加速させています。Jio Haptikなどの国内企業がSAR監査を完了してコンプライアンスを検証したことは、認証がベンダー候補リストに影響を与えることを示しています。AIモデルのローカライゼーション要件が見込まれることで、さらなるストレージ残留層が追加され、インドのデータセンターストレージ市場において複数年にわたる投資パイプラインが固定化される見込みです。

高性能アレイを牽引するAI/MLワークロードの急増

Pure Storageの調査によると、インド企業の52%がすでにAIを導入しており、41%がストレージ消費量を倍増させており、74%が革新的なアレイへの予算を計上しています [2].Chris Mellor、「Pure StorageはUSD 30億の収益を突破」、blocksandfiles.com 大規模言語モデルのトレーニングには100万IOPS以上の持続的な性能が必要であり、購買者をNVMeベースのオールフラッシュおよびパラレルファイルシステムに向かわせています。ベンダーの対応としては、Western DigitalのUltrastar DC SN861 SSD(16 TB)やKIOXIAの122.88 TB PCIe 5.0ドライブが挙げられ、ラックの設置面積と推論あたりのエネルギー消費を削減しています。BFSIおよびテクノロジー企業はサブミリ秒レイテンシのSLAを維持するためにオールフラッシュを選好する一方、公衆衛生機関はコンプライアンスを満たしつつ設備投資を適度に抑えるハイブリッド構成を好みます。このセグメント化により、インドのデータセンターストレージ市場全体でSKUの多様性が拡大しています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い初期投資コスト | -2.30% | 全国的、特に中小企業の採用に影響 | 短期(2年以内) |

| 第2都市における不安定な電力供給 | -1.80% | 電力インフラに課題を抱える第2・第3都市 | 中期(2〜4年) |

| 輸入依存コンポーネントの価格変動 | -1.50% | 全国的、すべてのストレージベンダーに影響 | 短期(2年以内) |

| 熟練ストレージ専門家の不足 | -1.20% | 新興市場で深刻な影響を持つ全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期投資コスト

平均建設コストは1 MWあたり540万USDで推移しており、ストレージが予算の15〜20%を占め、資金に制約のある採用者の参入を妨げています [3]Jingyue Hsiao、「NANDフラッシュ価格が急騰」、semicone.com。オールフラッシュアレイは性能面では優れていますが、ハイブリッドの競合製品よりも高い平均販売価格を誇り、中小企業の更新サイクルを遅らせています。ムンバイとベンガルールの高額なコロケーション賃料がTCOへの懸念を増大させており、サービスとしてのストレージモデルをより魅力的なものにしています。Hitachi VantaraやDellなどのベンダーは、容量と性能が柔軟に変動するペイパーユースの提供を拡大しており、インドのデータセンターストレージ市場においてこの阻害要因を部分的に相殺しています。

輸入依存コンポーネントの価格変動

NANDフラッシュのスポット価格は、生産者の出力削減を受けて2025年3月に10%以上急騰し、SSDポートフォリオ全体のBOMコストを即座に押し上げました。2023年に380億USDと推定されるインドの半導体市場は、2030年まで続くインセンティブ制度があるにもかかわらず、依然として輸入依存が強い状態です。為替変動と地政学的不確実性が価格変動を拡大させており、流通業者は価格感度の高い展開を制限しかねない動的な見積エンジンを採用することを余儀なくされています。2025年の電子部品製造スキームの成功した実行が変動を和らげる可能性はありますが、そのタイムラインはインドのデータセンターストレージ市場の直近の視野を超えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ストレージ技術別:SANのリーダーシップとNASの加速

ストレージエリアネットワークは2025年にインドのデータセンターストレージ市場において45.40%のシェアでリードを維持しており、ミッションクリティカルなデータベース向けにブロックレベルのスループットを必要とするBFSIおよび通信プラットフォームに牽引されています。資本集約的ではありますが、SANファブリックは高トランザクションワークロードに必要な一貫したレイテンシと堅牢なゾーニングを提供します。インド国立銀行のYONOサービス拡張は、6,400万人のモバイルユーザーを低レイテンシのOracle RACクラスター上に置くことで、SANの重要性を裏付けています。SANベースの導入に向けたインドのデータセンターストレージ市場規模は、第1層の銀行がデータベースを統合するにつれて着実に拡大する見込みです。同時に、ネットワーク接続ストレージはムンバイとハイデラバード周辺のメディアプロダクションハウスにおけるストリーミング・デザインコラボレーション・分析ワークロードに牽引され、2032年にかけて18.97%のCAGRを記録しています。

煩雑なファイルサーバーからクラスター化されたNASへの移行は、データの民主化を促進し、スケールアウト成長を簡素化します。QNAPやNetAppなどのベンダーは現在、マルチプロトコルアクセスをバンドルし、統合アレイ内でSANとNASのモダリティを切り替えられるようにしています。ダイレクトアタッチ構成は、スケーラビリティよりも単純性が優先されるエッジノードでニッチな役割を維持する一方、ソフトウェアデファインドストレージはコモディティハードウェアの経済性に惹きつけられたテックスタートアップの間で初期の足がかりを築いています。全体として、コンプライアンス規則が監査証跡と不変スナップショットを提供するアーキテクチャを好むにつれ、インドのデータセンターストレージ市場全体でブレンドプロトコル戦略が柔軟性を高めると予想されます。

注記: 個別セグメントのシェアはレポート購入時に入手可能

ストレージタイプ別:フラッシュが中心的役割へ

オールフラッシュアレイは2025年にインドのデータセンターストレージ市場シェアの38.10%をすでに獲得しており、価格性能の経済性の成熟を反映して年率17.05%で成長すると予測されています。大規模なAIトレーニングクラスターは、GPUのアイドル時間を最小化するためにペタバイト規模のフラッシュプールを必要としており、これは従来のHDD階層では満たすことができない要件です。フィンテックおよびOTTの遅延クリティカルなワークロードを実行する組織が増えるにつれ、フラッシュシステム向けのインドのデータセンターストレージ市場規模は拡大する見込みです。

従来の回転メディアはコストパーTBが依然として決定的なアーカイブ層に残存しています。ハイブリッドアレイはSSDフロントエンドとHDDバックエンドを組み合わせ、慎重なCIOに対して過渡的な経済性を提供します。Samsung-Acroなどの業界連携はSSDのアクセシビリティを拡大し、NANDの価格変動を緩和するためにサプライをローカライズすることを目指しています。PCIe 5.0とゾーンドネームスペースSSがメインストリーム化するにつれて、I/Oあたりのエネルギー消費は低下し、インドのデータセンターストレージ市場内でフラッシュの勢いを強化することが見込まれます。

データセンタータイプ別:コロケーションの優位性、ハイパースケールの急速な拡大

コロケーションは2025年のインドのデータセンターストレージ市場シェアの43.40%を獲得し、キャリアニュートラルな相互接続とコンプライアンス認証によりエンタープライズの移行サイクルを短縮しています。クロスコネクト密度と共有チラーに基づいた収益化モデルは、SaaS・ゲーミング・ERPベンダーにとって運用コストを予測可能に保ちます。一方、ハイパースケールおよび自社構築のキャンパスは、Amazon・Googleおよび国内インターネット大手のソブリンクラウドコミットメントに牽引され、15.28%のCAGRで急速に拡大しています。ワークロードがメガキャンパスに集約されるにつれ、ハイパースケーラーに紐付いたインドのデータセンターストレージ市場規模は将来的にコロケーションを超える可能性があります。

エッジおよびモジュール型のフットプリントがジャイプール・ナグプール・グワハティに出現しており、地域のフィンテックおよびエドテックアプリの最初の一マイルのレイテンシを削減するためのマイクロストレージノード(多くの場合50ラック未満)を形成しています。STT GDCの6 MWジャイプールプロジェクトはその好例であり、IoTゲートウェイのホップカウントを削減するために小型ながら高密度なポッドを挿入しています。これらの導入をターゲットとするストレージベンダーは、限られたスタッフのサイトに合わせて調整された堅牢なエンクロージャーと自律管理スタックを強調しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー産業別:IT・通信の主力、メディア・エンターテインメントの躍進

ITおよび通信は2025年のインドのデータセンターストレージ市場シェアの41.60%を占め、高速パケット処理・加入者分析・5Gコアの仮想化への根本的な依存を反映しています。通信事業者はネットワークスライシングのコントロールプレーンと加入者データ管理を維持するNVMeグリッドに設備投資を注いでいます。5Gの高密度化がセルサイトあたりのデータを増大させるにつれ、テレコムクラウドに固定されたインドのデータセンターストレージ市場規模は拡大し続けます。

メディアおよびエンターテインメントは17.68%のCAGRで拡大しており、OTTサブスクリプションの急増とローカライズされた吹き替えワークフローがトランスコードのフットプリントを膨張させる影響を受けています。高ビットレートの4Kおよびボリューメトリックビデオアセットは、スタジオを100 GbEで接続されたペタバイトのフラッシュキャッシュに向かわせています。デジタルオンボーディングとリアルタイム不正検知によって触発されたBFSIの近代化は、RBI指令に準拠した暗号化SANボリュームへの需要を高めています。政府機関は各州でeサービスを拡大し、改ざん防止の監査ログを必要とするソブリンクラウドのパイロットを実施しており、インドのデータセンターストレージ市場に新たなRFPを注入しています。ヘルスケア・エドテック・製造業のバーティカルは次の需要の波を形成しており、HL7タグ付けやショップフロアの時系列データ保持などのセクター別コンプライアンス機能を求めています。

地理的分析

ムンバイは2025年に設置容量の53.20%を占め、海底ケーブルゲートウェイと密度の高い資本市場トラフィックに支えられてリーダーシップを維持しました。チェンナイが最も供給増加が速いハブとして続いており、投資促進政策と再生可能エネルギー対応キャンパスを背景に2032年までに新規ラックの24.10%を貢献すると予測されています。デリー首都圏とベンガルールがコアクラスターを形成し、SaaSエクスポーターと連邦機関に支持されるマルチテナント施設を共同でホスティングしています。この4都市が現在のコンピューティングフットプリントの約89.20%を占めており、インドのデータセンターストレージ市場においてベンダーの営業努力を集中させています。

オペレーターが土地コストの節減とエッジレイテンシの改善を追求するにつれ、第2都市への明確な転換が進行中です。ジャイプール・ナグプール・チャンディーガル・ライプールは現在、複数メガワットの用地・税制優遇措置・迅速な許認可を提供しており、二次ノードの有力な代替地となっています。州レベルの政策として、マハラシュトラ州のNAINAサイエンスデータ構想やタミル・ナードゥ州のグリーンデータセンターパーク枠組みが、400億USDの累積インセンティブを約束する政策競争を示しています。電力省による電力マッピングは、2028年度までにデータセンターの電力負荷が3.2 GWに達することを予測しており、再生可能エネルギーの調達を立地選定の計算に取り込んでいます。 都市部を超えた拡張は地震・洪水リスクの分散をもたらしますが、デュアルグリッドの冗長性やファイバーバックホールの可用性などの物流上の懸念を生じさせます。したがって、インドのデータセンターストレージ市場に対応するベンダーは、地域の流通倉庫やパートナーアカデミーに投資して地元人材を育成しています。クラスターが成熟するにつれ、ストレージ需要のパターンはますますエッジの人口密度を反映するようになり、容量予測は単なる都市中心モデルから地理空間的な演算へと変化していくでしょう。

競争環境

インドのデータセンターストレージ市場は適度に集中しているものの、ハイパースケーラーが既存の優位性を希薄化させており流動的な状況です。戦略的な動きはAI最適化への競争を反映しています。Western Digitalは、ファームウェアにワークロード分類器を統合してプロビジョニング時間を短縮するAIデータサイクルフレームワークを展開しました。SamsungはAcro EngineeringをナショナルディストリビューターとしてSSDチャネルをローカライズし、輸入ショックに対するヘッジを講じました。国内コングロマリットも積極的に動いており、RelianCeとNVIDIAのパートナーシップにはジャムナガルメガセンター向けのGPUとストレージの調達バンドルが含まれています。ホワイトスペースの機会は、エッジアプライアンス・ソブリンクラウドオーケストレーター、およびレイテンシの確定性が生の容量に優先される有限要素シミュレーションストレージに集中しています。

コンポーネントの変動が続く中、地域組立の戦略的重要性が増しています。MicronとFoxconnはいずれもインドの封止・組立工場を評価しており、この転換がインドのデータセンターストレージ市場向けに販売されるアレイのBOM経済を再形成する可能性があります。ベンダーは、オンデマンド容量・カーボン会計ダッシュボード・量子対応ネームスペース設計などのサービス階層を通じて差別化を図り、アンドラ・プラデーシュ州での量子コンピューティング展開に向けてポジショニングしています。中期的には、エコシステムアライアンスと地域製造フットプリントが重要な差別化要因となるでしょう。

インドのデータセンターストレージ産業のリーダー企業

Dell Inc.

Hewlett Packard Enterprise

NetApp Inc.

Hitachi Vantara LLC

Kingston Technology Company Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:情報技術省(MeitY)が、シングルウィンドウ許認可とデータセンター経済特区に向けた国家データセンター政策に関する協議を再開しました。

- 2025年8月:SamsungがAcro EngineeringをナショナルSSDディストリビューターとして任命し、第4世代および第5世代の製品ラインアップを拡充しました。

- 2025年8月:Googleがビシャーカパトナムに1 GWの容量を持つUSD 60億のデータセンターを建設することを確認しました。

- 2025年7月:TCSとCDACがインドのソブリンクラウド構築に向けてパートナーシップを締結し、国内ストレージ管理を強化しました。

インドのデータセンターストレージ市場レポートの調査範囲

データセンターストレージとは、データセンター施設内でデータの保管とアプリケーションを実現するデバイス・ハードウェア・ネットワーク機器・ソフトウェア技術を指します。データセンター施設内でデジタル情報の保存・管理・検索・配布・バックアップを行います。

インドのデータセンターストレージ市場は、ストレージ技術(ネットワーク接続ストレージ(NAS)、ストレージエリアネットワーク(SAN)、ダイレクトアタッチトストレージ(DAS))、ストレージタイプ(従来型ストレージ、オールフラッシュストレージ、ハイブリッドストレージ)、エンドユーザー(ITおよび通信、BFSI、政府、メディアおよびエンターテインメント、その他のエンドユーザー)によってセグメント化されています。上記すべてのセグメントについて、金額(USD)に関する市場規模と予測が提供されています。

| ネットワーク接続ストレージ(NAS) |

| ストレージエリアネットワーク(SAN) |

| ダイレクトアタッチトストレージ(DAS) |

| その他の技術 |

| 従来型ストレージ |

| オールフラッシュストレージ |

| ハイブリッドストレージ |

| コロケーション |

| ハイパースケール/自社構築 |

| エンタープライズ/エッジ/モジュール型 |

| ITおよび通信 |

| BFSI |

| 政府 |

| メディアおよびエンターテインメント |

| その他のエンドユーザー |

| ストレージ技術別 | ネットワーク接続ストレージ(NAS) |

| ストレージエリアネットワーク(SAN) | |

| ダイレクトアタッチトストレージ(DAS) | |

| その他の技術 | |

| ストレージタイプ別 | 従来型ストレージ |

| オールフラッシュストレージ | |

| ハイブリッドストレージ | |

| データセンタータイプ別 | コロケーション |

| ハイパースケール/自社構築 | |

| エンタープライズ/エッジ/モジュール型 | |

| エンドユーザー産業別 | ITおよび通信 |

| BFSI | |

| 政府 | |

| メディアおよびエンターテインメント | |

| その他のエンドユーザー |

レポートで回答された主要な質問

インドのデータセンターストレージセグメントの2032年における予測値はいくらですか?

2026年から21.12%のCAGRで拡大し、2032年までに110億5,000万USDに達すると予測されています。

データローカライゼーション規制はインドのストレージ需要をどの程度のスピードで形成していますか?

インド準備銀行の規制とデジタル個人データ保護法は、規制対象データのオンプレミスストレージを義務付けることで、すでにセクターのCAGRに約2.8%を加算しています。

現在インドで最大のシェアを持つストレージ技術はどれですか?

ストレージエリアネットワークが2025年に45.40%のシェアでリードしており、BFSIおよび通信ワークロードがブロックレベルのスループットと低レイテンシのゾーニングを優先するためです。

ハイパースケール投資がインドの将来の容量にとって重要な理由は何ですか?

RelianCeが計画する3 GWのジャムナガルキャンパスやGoogleのビシャーカパトナム建設などのプロジェクトは、超高密度フラッシュアレイとNVMe-over-Fabricsを必要とし、高性能ストレージへの大規模な追加需要を生み出しています。

コンポーネントの価格変動はストレージプロバイダーにどのような課題をもたらしますか?

NANDフラッシュのスポット価格は2025年に10%以上急騰し、部品表コストを押し上げ、ベンダーに動的価格設定の採用を強い、コスト敏感な購買者の購入を鈍化させる可能性があります。

デジタル個人データ保護法はエンタープライズのストレージ戦略にどのような影響を与えますか?

同法は個人データを国境内に保管することを義務付けているため、多国籍企業は居住性とガバナンス規則を満たすための詳細なアクセス制御と監査ログを備えたコンプライアンス対応のオンショアアレイを導入する必要があります。

最終更新日: