スマートグリーンハウス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

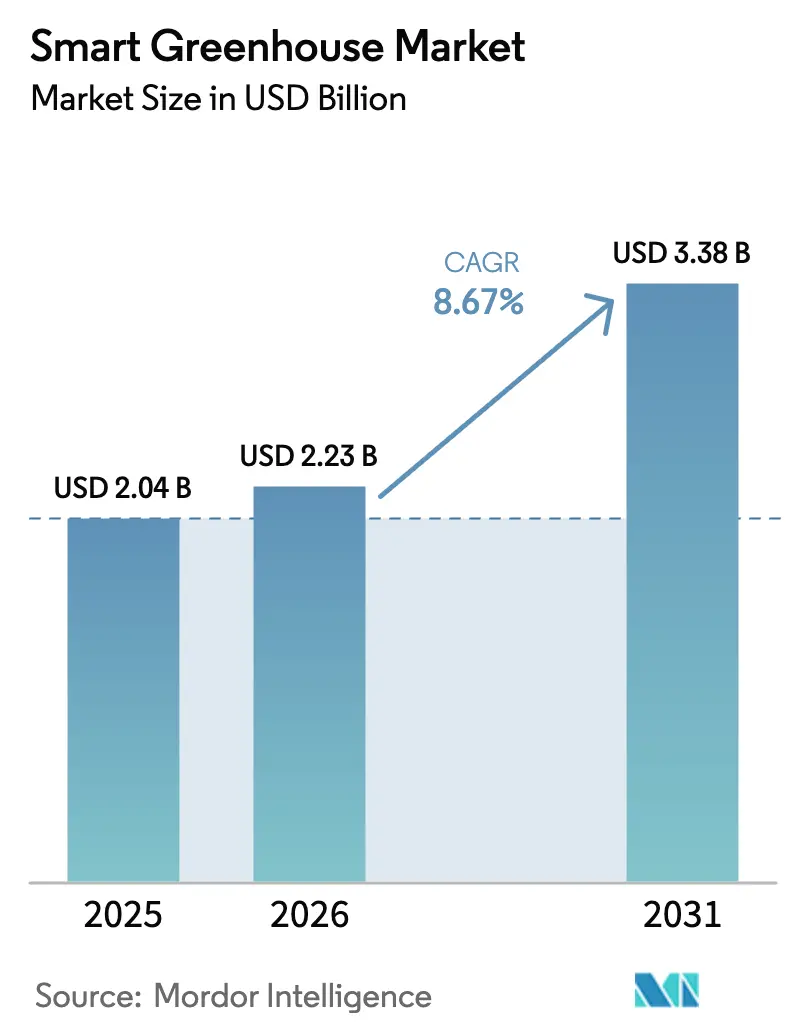

| 市場規模 (2026) | 2.23 十億米ドル |

| 市場規模 (2031) | 3.38 十億米ドル |

| 成長率 (2026 - 2031) | 8.67% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートグリーンハウス市場分析

スマートグリーンハウス市場規模は2025年に20億4,000万米ドルと評価され、2026年の22億3,000万米ドルから2031年には33億8,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは8.67%です。

気候変動の激化、食料安全保障目標の厳格化、および水耕栽培の実証済みの水利用効率が、センサー、LED育成ライト、クラウドアナリティクスを活用した制御環境施設への投資を促進し続けています。照明、液肥灌漑、HVACを統合するデジタル制御システムは、オプションの付加機能からコアインフラへと移行しており、ハードウェア、ソフトウェア、農業支援をバンドルした金融モデルが中規模事業者の参入障壁を低下させています。農薬削減および炭素クレジット適格性に連動した地域補助金が、欧州、北米、アジア太平洋地域における需要を強化しています。競争力学は中程度であり、システムインテグレーター、コンポーネント専門企業、ソフトウェアスタートアップがいずれも技術的差別化を競っています。

主要レポートのポイント

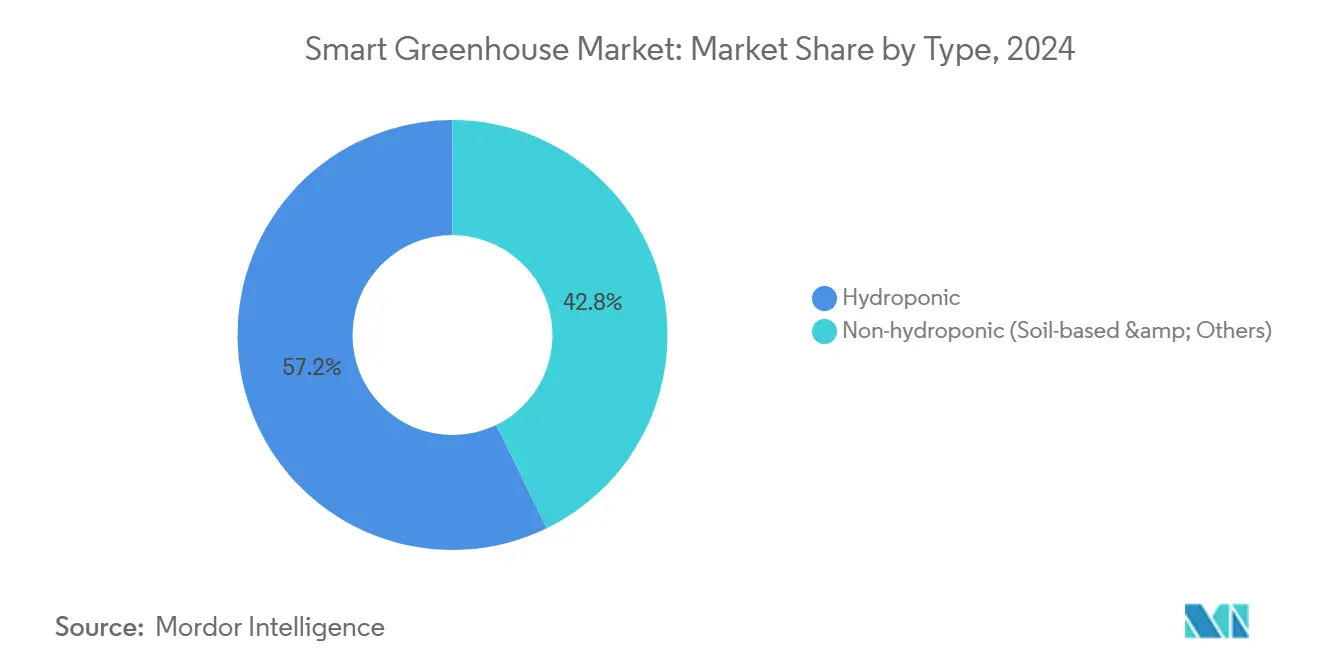

- タイプ別では、水耕栽培が2025年のスマートグリーンハウス市場シェアの57.23%を占め、2031年まで9.79%のCAGRで成長する見込みです。

- 技術別では、制御システムおよびアナリティクスプラットフォームが2031年まで10.31%のCAGRで最も速い成長を示すと予測されています。

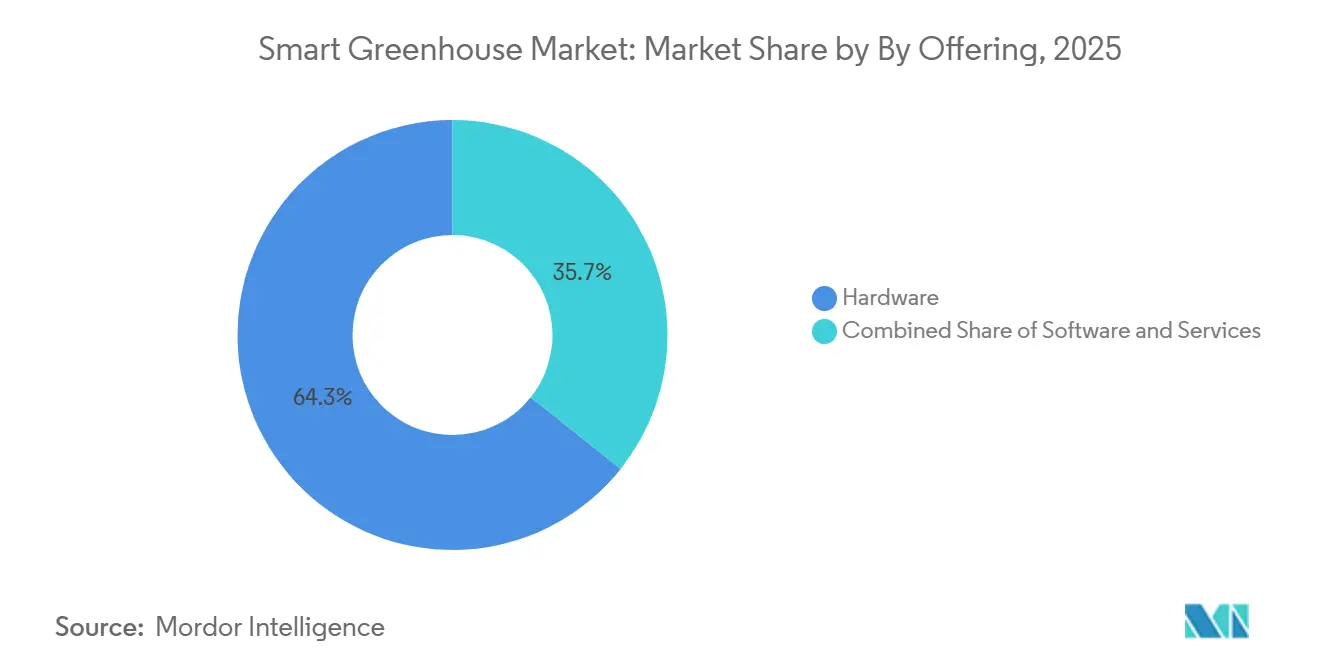

- 提供形態別では、ソフトウェア収益がスマートグリーンハウス市場全体のCAGRを上回る10.13%のペースで拡大しています。

- エンドユーザー別では、商業栽培者が2025年のスマートグリーンハウス市場規模の52.31%のシェアを保持しており、都市型・垂直農場は2031年まで9.95%のCAGRで拡大しています。

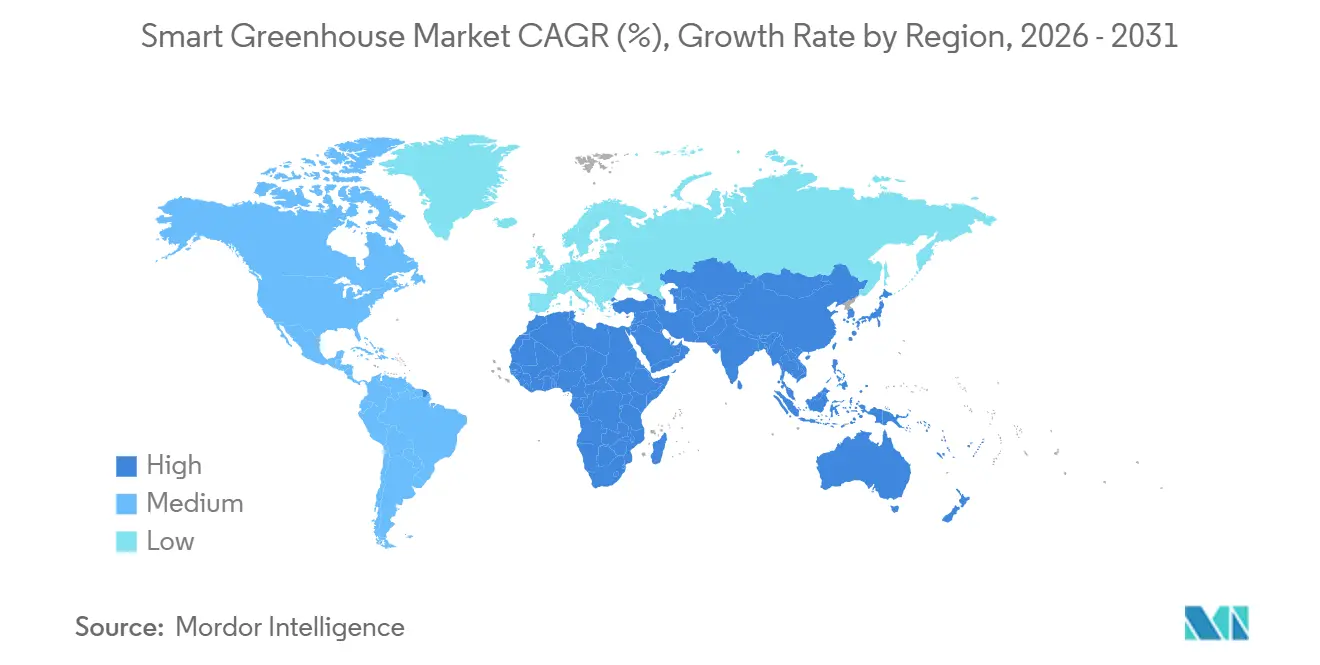

- 地域別では、アジア太平洋地域が2031年まで10.53%のCAGRで成長をリードすると予測されており、北米は2025年に34.79%の収益を占めています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルスマートグリーンハウス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 制御環境農業におけるIoTおよびAIの急速な統合 | +2.10% | グローバル(北米および欧州での早期採用) | 中期(2〜4年) |

| 農薬不使用農産物への需要の高まり | +1.80% | 北米、欧州、アジア太平洋地域の都市部 | 短期(2年以内) |

| 人口増加による食料供給ギャップ | +1.50% | アジア太平洋地域、中東、アフリカ | 長期(4年以上) |

| 都市中心型垂直農場への投資 | +1.30% | アジア太平洋地域、北米の都市回廊 | 中期(2〜4年) |

| 太陽光発電グリーンハウスマイクログリッドによる運営コスト削減 | +1.00% | 中東、オーストラリア、南欧 | 中期(2〜4年) |

| 炭素クレジットプログラムによる制御環境農業効率の報奨 | +0.80% | 欧州、北米、一部のアジア太平洋市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

制御環境農業におけるIoTおよびAIの急速な統合

エッジ処理されたセンサーデータにより、1分未満の気候調整が可能となり、作物ストレスの発生と労働投入量が大幅に削減されています。2025年から稼働しているArgus Control SystemsのAxiaプラットフォームは、オンプレミスアナリティクスがネットワーク遅延とエネルギーピークを低減する方法を実証しています。[1]Argus Control Systems、「Axiaプラットフォーム」、arguscontrols.com Privaのコネクテッドインストールは2025年末までに500の商業サイトを超え、気象予測と液肥灌漑アルゴリズムを組み合わせて水使用量を30%削減しています。[2]Priva、「コネクテッドプラットフォーム」、priva.com 国際エネルギー機関は、2025年の評価においてAI駆動の最適化による温室効果ガスエネルギー削減効果を15〜25%と定量化しました。これらの成果は、サイバーセキュリティ意識の高まりとともに到来しており、IEEEの2025年の研究では、暗号化されていないセンサーゲートウェイが増大するリスクベクターとして指摘されています。栽培者は現在、運用技術ネットワークをセグメント化し、ISO 27001管理策を採用することで、データ中心プラットフォームの長期的な魅力を高めています。

農薬不使用農産物への需要の高まり

米国、ドイツ、フランスの小売バイヤーは、残留農薬検査の適用範囲が拡大するにつれて農薬不使用認証を優先しています。制御環境農業は土壌由来の病原体をほぼ完全に排除でき、2030年までに化学農薬の使用を半減させるという欧州連合の義務と一致しています。[3]欧州委員会、「農薬の持続可能な使用に関する指令」、europa.eu 国連食糧農業機関は、2024年の技術ノートにおいて、水耕栽培のレタス、トマト、イチゴ作物の農薬プロファイルがほぼゼロであることを確認しました。スーパーマーケットは、グリーンハウス野菜をプレミアム品として位置づけることでカテゴリーマージンを改善し、露地栽培品と比較して20〜40%の価格上昇を実現しています。農産物直売市場が少ない都市部では、この傾向がさらに加速し、より広範なインフレ圧力にもかかわらずプレミアム弾力性を維持しています。

人口増加による食料供給ギャップ

国連の予測では、2050年までに世界人口が97億人に達する一方、一人当たりの耕作可能地は縮小しています。ワーヘニンゲン大学は、水耕栽培グリーンハウスの1ヘクタールが露地栽培の最大20倍のレタス収量をもたらすことを示しました。水資源が乏しい地域の政府はそれに応じて対応しており、アラブ首長国連邦は2025年に2億7,200万米ドルを動員し、2030年までに国内野菜自給率30%を目標とした海水淡水化統合グリーンハウスを支援しています。同様の供給ギャップへの懸念が、収穫後損失が依然として高いサウジアラビアやインドでの投資を促進しています。

都市中心型垂直農場への投資

都市行政は、屋上および倉庫農場を輸送排出量を最大70%削減する気候変動に強靭なインフラとして位置づけています。日本はすでに東京と大阪周辺に400以上の植物工場を運営しており、コンビニエンスストアに当日収穫のレタスを供給しています。SignifyのGrowWise研究施設は2025年に2.5 µmol J⁻¹のLED効率向上を検証し、電力コストが高い市場での垂直農場のグリッドパリティ達成を支援しています。シンガポールとサンフランシスコの自治体ゾーニングインセンティブは、未活用の工業用不動産の転換を合理化していますが、高い設備投資額が大規模プロジェクトを資本力のあるスポンサーに限定しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スマート施設の高い初期設備投資 | -1.20% | グローバル(特に新興市場で深刻) | 短期(2年以内) |

| グリーンハウス自動化人材の不足 | -0.90% | 北米、欧州、アジア太平洋地域 | 中期(2〜4年) |

| オフグリッドシステム向けバッテリー供給の不安定性 | -0.50% | 中東、アフリカ、遠隔地域 | 中期(2〜4年) |

| エッジデバイスのサイバーセキュリティ脆弱性 | -0.40% | グローバル(ITインフラが脆弱な市場でリスクが高い) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

スマート施設の高い初期設備投資

完全自動化されたスマートグリーンハウスは、HVAC、LED、液肥灌漑、アナリティクスを含めると1平方メートルあたり最大1,500米ドルのコストがかかります。新興市場では回収期間が7年を超えるため、従来の貸し手は躊躇しています。国際金融公社はリースから所有への契約と収益分配構造を代替手段として強調しましたが、支援的な法的枠組みは依然として不均一であると指摘しています。エネルギー強度がさらなる不確実性を加えており、温帯地域の1ヘクタールは年間300 MWhを消費する可能性があり、栽培者を不安定な料金制度にさらしています。

グリーンハウス自動化人材の不足

現代の施設では、園芸、ネットワーキング、データサイエンスに精通した技術者が必要とされますが、このようなスキルの組み合わせは依然として希少です。オランダの雇用主は2025年にこのようなプロファイルに対して25%の欠員率を報告しており、ワーヘニンゲン大学は需要に追いつけていない2年間の職業訓練コースを開設しました。北米のコミュニティカレッジは2025年に認定プログラムを開始しましたが、データセンター部門への卒業生の移動が定着率を低下させています。ベンダーはリモート診断を提供するケースが増えていますが、その際に運営費が10〜15%増加します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:水不足の深刻化に伴い水耕栽培が優位

水耕栽培構成は2025年のスマートグリーンハウス市場シェアの57.23%を占め、砂漠地帯および地中海性気候において灌漑水の最大90%を再利用できる能力を反映しています。水耕栽培システムのスマートグリーンハウス市場規模は、中東および南欧の補助金を背景に2031年まで9.79%のCAGRで拡大すると予測されています。Netafimは2025年末までに世界で12,000ヘクタールの水耕栽培展開を報告しており、水コストが1立方メートルあたり2米ドルを超えるアラブ首長国連邦での採用が特に急速です。土壌ベースおよびハイブリッドモデルは、土壌微生物群を分析する有機認証農場や研究機関で継続して使用されていますが、手作業による除草と病害虫管理のコストが高くなります。根を栄養ミストに浮かせるエアロポニクスは、さらに25%の節水を約束しますが、機器の複雑さと高い電力消費のためにニッチな存在にとどまっています。

水耕栽培の採用は規制負担の軽減からも恩恵を受けています。欧州連合の農薬持続可能な使用指令の下、閉ループ栄養システムは土壌栽培と比較して簡略化された報告義務を享受し、コンプライアンスコストを削減しています。並行して、エアロポニクスおよびアクアポニクスのスタートアップに向けられたベンチャーキャピタルは2025年に2億米ドルを超え、水中心の形式が高密度都市生産の次の波を支えるという投資家の信頼を示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

技術別:データが差別化要因となる中で制御システムが急成長

LED育成ライトは2025年の技術収益の38.56%を占めましたが、2031年までの最も強い成長は制御システムおよびアナリティクスプラットフォームから生まれ、10.31%のCAGRが予測されています。栽培者が病害虫調査、気象予測、エネルギー管理をデジタル化するにつれて、意思決定支援ソフトウェアに関連するスマートグリーンハウス市場規模が拡大しています。PrivaのBlue IDコントローラーは、気候センサー、液肥灌漑ポンプ、スマートメーターを単一のダッシュボードで連携させ、オランダの試験で病害関連の作物損失を18%削減しました。一方、Signifyの調整可能スペクトルLEDはワーヘニンゲン大学のテストでトマト収量を12%向上させ、ハードウェアの継続的だが漸進的な影響を示しています。移植および収穫用ロボティクスはパイロット段階にとどまっていますが、ロボット1台あたりのコストが45,000米ドルを下回れば労働コスト削減が期待されます。

収束するトレンドとして、栽培者がMQTTやOPC-UAなどの標準化された通信プロトコルを採用しており、これにより異種センサー、HVACドライブ、照明アレイのプラグアンドプレイ統合が可能になっています。相互運用性が高まるにつれて、競争優位は個々のコンポーネントから完全なデータループの一貫性へとシフトし、堅牢なアナリティクスツールへのプレミアムが強化されています。

提供形態別:栽培者が予測的インサイトを求める中でソフトウェアが台頭

ハードウェアは2025年に収益の64.29%を維持しましたが、ソフトウェアは予測収量モデルとリソース最適化ツールに牽引されて10.13%のペースで拡大しています。MotorleafのAIプラットフォームは葉物野菜の収穫タイミングを95%の精度で予測し、栽培者が労働力とフルフィルメントスロットを調整しながら廃棄物を削減するのを支援しています。Autogrowのサブスクリプションバンドルは設備投資を複数年の運営予算に分散させており、この構造はセンサーおよびLEDベンダーによってますます模倣されています。

栽培者がキャリブレーション、ファームウェアアップデート、コンプライアンス報告をアウトソーシングするにつれて、サービス収益も同様のペースを維持しています。データ協同組合が出現しており、匿名化されたデータセットが機械学習モデルに供給され、目視症状が現れる数日前に病害虫の発生を検出しています。特に欧州では、栽培者が所有権と許可された使用法を列挙する明確な契約条項を要求しており、データ主権に関する懸念が続いています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:商業的優位の中で都市型農場が加速

オランダ、カナダ、カリフォルニアの大規模商業栽培者は2025年収益の52.31%を支配し、小売業者に年間を通じて安定したトマトとピーマンの量を供給しています。その規模は固定費を吸収し、コジェネレーション協定を通じてエネルギー割引を確保しています。研究機関は収益面では小規模ですが、商業的実践に普及する自律栽培技術を検証しています。

都市型・垂直農場に関連するスマートグリーンハウス市場規模は、シンガポールの30バイ30アジェンダとソウル、東京、ニューヨーク全体の自治体補助金に支えられて9.95%のCAGRで上昇する見込みです。空き倉庫の転換は土地不足を緩和しますが、夏の熱波時に450 W m⁻²を超える冷却負荷をもたらし、マージンを保護するためにトリジェネレーションまたは廃熱回収ソリューションが必要となります。

地域分析

アジア太平洋地域は、中国の都市近郊スマートグリーンハウス向け1,000億人民元の補助金プログラムに牽引されて、2031年まで10.53%のCAGRでグローバル拡大をリードします。日本は首都圏内に位置する植物工場を通じて国内レタス需要の15%を供給しており、インドは国家園芸ミッションを通じてポリハウスのアップグレードを奨励しています。

2025年に34.79%の収益を保持する北米は、大麻合法化と地元産野菜に対する消費者の嗜好から恩恵を受けています。米国農務省は2022年〜2025年の間に制御環境農業の面積が18%増加したことを記録しました。カナダの5,000万カナダドル(3,700万米ドル)のグリーンハウスイノベーションファンドは、2030年までに天然ガス使用量を25%削減することを目的とした熱回収改修を支援しています。

欧州の成熟したサプライチェーンはオランダを中心としており、2024年に92億ユーロ(101億米ドル)のグリーンハウス農産物を輸出しました。2025年以降のエネルギー価格の変動が地熱井戸と蓄熱帯水層の採用を加速させました。南米の成長は中程度であり、不規則な降雨と戦うブラジルとアルゼンチンの事業者が牽引しています。中東とアフリカは規模は小さいものの戦略的に重要であり、サウジアラビアの国家農業技術センターは農産物1キログラムあたりの水使用量を5リットル未満に削減するための太陽光発電海水淡水化グリーンハウスをパイロット運用しています。

競争環境

スマートグリーンハウス市場は中程度に分散しており、単一のベンダーが収益の10%を超えるシェアを持つことはありません。Priva、Kubo、Certhonなどのフルサービスインテグレーターは、複数ヘクタールの規模にわたる設計、建設、試運転をカバーするターンキープロジェクト実行で競争しています。LED照明のSignifyや精密灌漑のNetafimなどのコンポーネント専門企業は幅広くパートナーシップを結び、競合インテグレーターの設計図にモジュールを組み込んで下流への波及効果を最大化しています。ソフトウェアファーストの参入企業であるMotorleaf、Autogrowなどは、スイッチングコストを低下させる予測アナリティクスとサブスクリプションモデルで差別化しています。

特許活動は技術競争を裏付けています。Argus Control Systemsは2024〜2025年にかけて、変動する気候においてHVACエネルギーを最大18%削減するエッジベースアルゴリズムをカバーする4件の特許を申請しました。Signifyの遠赤色LED研究は観賞用作物のサイクルを10日短縮し、資本回転率を改善する画期的な成果をもたらしました。資金調達のイノベーションは比較的初期段階ですが、ベンダーは作物収量またはエネルギー節約に返済を連動させるリースから所有への契約とパフォーマンスベースの契約を試験的に導入しています。コンプライアンス基準は厳格化しており、北米のHVACコントローラーにはUL認証が前提条件であり、欧州ではCEマーキングが引き続き義務付けられています。

サプライチェーンのセキュリティが戦略的課題として浮上しています。2024〜2025年の半導体不足によりセンサーの出荷が遅延し、インテグレーターは在庫を事前確保し、マルチベンダーコンポーネント向けに基板を再設計することを余儀なくされました。2025年にArgusが展開したサイバーセキュリティモジュールはデバイストラフィックを暗号化し、アグロテックポリシーを引き受ける前にネットワークセグメンテーションの証拠を要求する保険引受業者の要件を満たしています。

スマートグリーンハウス産業リーダー

Heliospectra AB

Prospiant, Inc.

Cultivar Greenhouse Ltd

Kubo Greenhouse Projects B.V.

Certhon Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Signifyはオランダのグロウワイズセンターを2,500万ユーロ(2,750万米ドル)拡張すると発表し、垂直農場向けLEDスペクトルに焦点を当てた2,000平方メートルの研究スペースを追加します。

- 2025年12月:Netafimはサウジアラビアの50ヘクタールの水耕栽培グリーンハウスに精密灌漑を提供する1,800万米ドルの契約を獲得しました。これは同国の自給自足イニシアチブの一環です。

- 2025年11月:PrivaはコネクテッドプラットフォームをMicrosoft Azureに移行し、複数の施設を運営する栽培者のサイト間データ同期を可能にしました。

- 2025年10月:HeliospectraはモジュラーLX60 LEDフィクスチャーをリリースし、ダイオードレベルの交換を可能にすることで生涯メンテナンスコストを推定30%削減します。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

当社の研究は、スマートグリーンハウス市場を、センサー、HVAC、LED育成ライト、制御ソフトウェア、および接続サービスを使用して食用または観賞用作物の気候、灌漑、栄養を自動化する技術的に高度なグリーンハウス構造(水耕栽培または土壌ベース)から生成される年間収益として定義しています。

スコープ除外:家庭用趣味のグリーンハウスおよび単機能の遮光ハウスは含まれません。

セグメンテーション概要

- タイプ別

- 水耕栽培

- 非水耕栽培(土壌ベースおよびその他)

- 技術別

- LED育成ライト

- HVACおよび気候制御

- マテリアルハンドリングおよびロボティクス

- 制御システムおよびアナリティクスプラットフォーム

- その他の技術

- 提供形態別

- ハードウェア

- ソフトウェア

- サービス(統合、保守、トレーニング)

- エンドユーザー別

- 商業栽培者

- 研究・学術機関

- 小売・コミュニティガーデン

- 都市型・垂直農場

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域の農学者、プロジェクトエンジニア、機器販売業者、都市型農場事業者にインタビューを行いました。これらの対話により、デスクワークだけでは確認できない普及率、エネルギーコストの感応度、補助金の見込み採用率が検証されました。

デスクリサーチ

当社は、米国農務省農業統計局、国連食糧農業機関のFAOSTAT、ユーロスタットの作物生産ファイル、および国連コムトレードの貿易コードからのオープンデータを基に、制御環境農場に流入する果物と野菜の生産量を算定しました。国際園芸科学学会、アメリカンホートナレッジセンター、日本施設園芸協会からの業界団体資料は、面積の変化、典型的なハードウェアの更新サイクル、地域の補助金規則のプロファイリングに役立てました。

企業の有価証券報告書、投資家向け資料、プレスリリースはLEDアレイ、気候ユニット、自動化ソフトウェアの平均販売価格を提供し、Questelの特許アナリティクスはコンポーネント別のイノベーション強度を明らかにしました。Dow Jones Factivaを通じて収集されたニュースフローが競合動向を補完しました。記載されている情報源は例示的なものであり、相互確認のために多くの追加出版物、データセット、規制ノートが参照されました。

市場規模算定と予測

単一のトップダウン構築は国別の保護作物ヘクタールから始まり、スマート技術の普及率と加重ハードウェアおよびサービスの平均販売価格を適用します。選択的なサプライヤーの積み上げとチャネルチェックがボトムアップの安全装置として機能します。主要変数には、毎年稼働するグリーンハウスの床面積、水耕栽培システムのシェア、LED照明器具の中央密度、地域の電力料金、収量連動価格プレミアムが含まれます。予測には、専門家のコンセンサスによって微調整されたパラメータ範囲を持つ多変量シナリオ分析で補強されたARIMAモデルを使用しています。詳細な出荷データのギャップは、気候モジュールの輸入額や上場栽培者が報告する設備投資比率などの代理指標で補完されています。

データ検証と更新サイクル

すべての出力は多段階レビューを経ます:過去のパターンとの差異スキャン、農業技術チーム内のピアレビュー、最終的なアナリストの承認。レポートは12ヶ月ごとに更新され、政策変更や大規模な設備増強がベースラインを大幅に変更する場合には中間更新を実施します。

Mordorのスマートグリーンハウスベースラインが信頼性を持つ理由

企業が計上する作物ミックス、採用速度の前提、または為替レートの固定時点が異なるため、公表数値はしばしば乖離します。

スコープを接続型・マルチセンサー構造に合わせ、前提を毎年更新するという当社の規律が、数値を意思決定に即応できる状態に保っています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| 22億4,000万米ドル(2025年) | ||

| 18億8,000万米ドル(2024年) | グローバルコンサルタントA | ソフトウェアおよびインストール後サービスを除外 |

| 19億7,000万米ドル(2024年) | 地域コンサルタントB | 2020年の固定平均販売価格を使用し、LEDの価格下落を無視 |

| 22億9,000万米ドル(2024年) | 業界誌C | 北米と欧州のみを計上し、グローバルに外挿 |

総合すると、この比較はスコープの厳密さ、タイムリーな価格設定インプット、年次更新サイクルが、Mordor Intelligenceが明確な変数と再現可能なステップに遡ることができる均衡のとれた透明性の高いベースラインをクライアントに提供することを可能にする方法を示しています。

レポートで回答される主要な質問

2026年のスマートグリーンハウス市場の規模はどのくらいですか?

スマートグリーンハウス市場規模は2026年に22億3,000万米ドルです。

2031年までの予測成長率はどのくらいですか?

市場は8.67%のCAGRで拡大し、2031年までに33億8,000万米ドルに達すると予測されています。

最も速く成長している技術セグメントはどれですか?

制御システムおよびアナリティクスプラットフォームが10.31%のCAGRを達成し、カテゴリー内で最も速い成長を示す見込みです。

水耕栽培システムが好まれる理由は何ですか?

水耕栽培は栄養素を循環させ、水使用量を最大90%削減し、2025年のスマートグリーンハウス市場シェアの57.23%を占めています。

将来の成長をリードする地域はどこですか?

アジア太平洋地域は中国、日本、インドの補助金を背景に10.53%のCAGRで成長すると予測されています。

主な採用障壁は何ですか?

完全自動化施設の1平方メートルあたり最大1,500米ドルという高い設備投資額が主要な制約として残っています。

最終更新日: