グリーン石油コークスおよびか焼石油コークス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

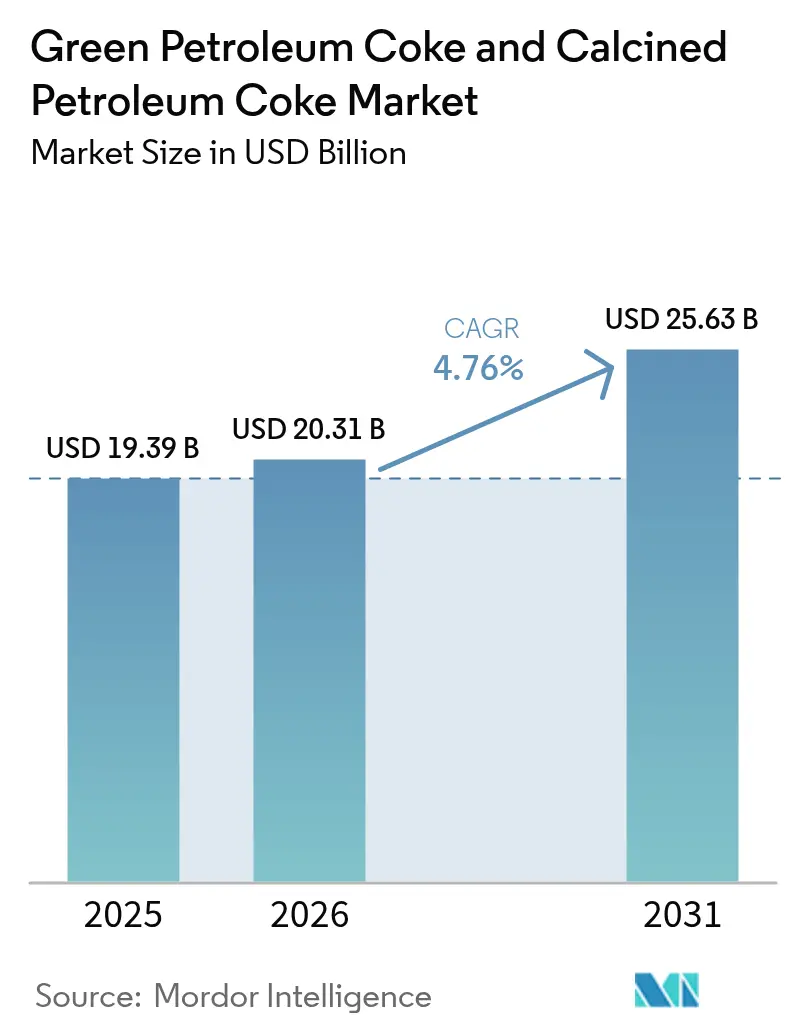

| 市場規模 (2026) | 20.31 十億米ドル |

| 市場規模 (2031) | 25.63 十億米ドル |

| 成長率 (2026 - 2031) | 4.76% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグリーン石油コークスおよびか焼石油コークス市場分析

グリーン石油コークスおよびか焼石油コークス市場規模は、2025年の193億9,000万USDから2026年には200億3,100万USDへと成長し、2026年から2031年にかけて4.76%のCAGRで2031年までに256億3,000万USDに達すると予測されています。価格感応度の高い地域では、キルンの経済性は依然として燃料グレード材料に依存しています。しかし、プレミアム超低硫黄か焼グレードは、特にアルミニウム陽極、黒鉛電極、電池材料において新たな付加価値の流れにアクセスしつつあります。2025年には、アジア太平洋地域が需要の中心となり、主に中国のアルミニウム生産とインドのセメント生産能力によって牽引されました。中東の精製業者は原油輸出から自社内での遅延コーキングへとシフトしており、スポンジコークスの世界的な供給が逼迫しています。同時に、欧州連合の炭素国境調整メカニズム(CBAM)と中国の厳格な超低排出基準が、規制の緩やかな市場へと貿易フローを転換させています。

主要レポートのポイント

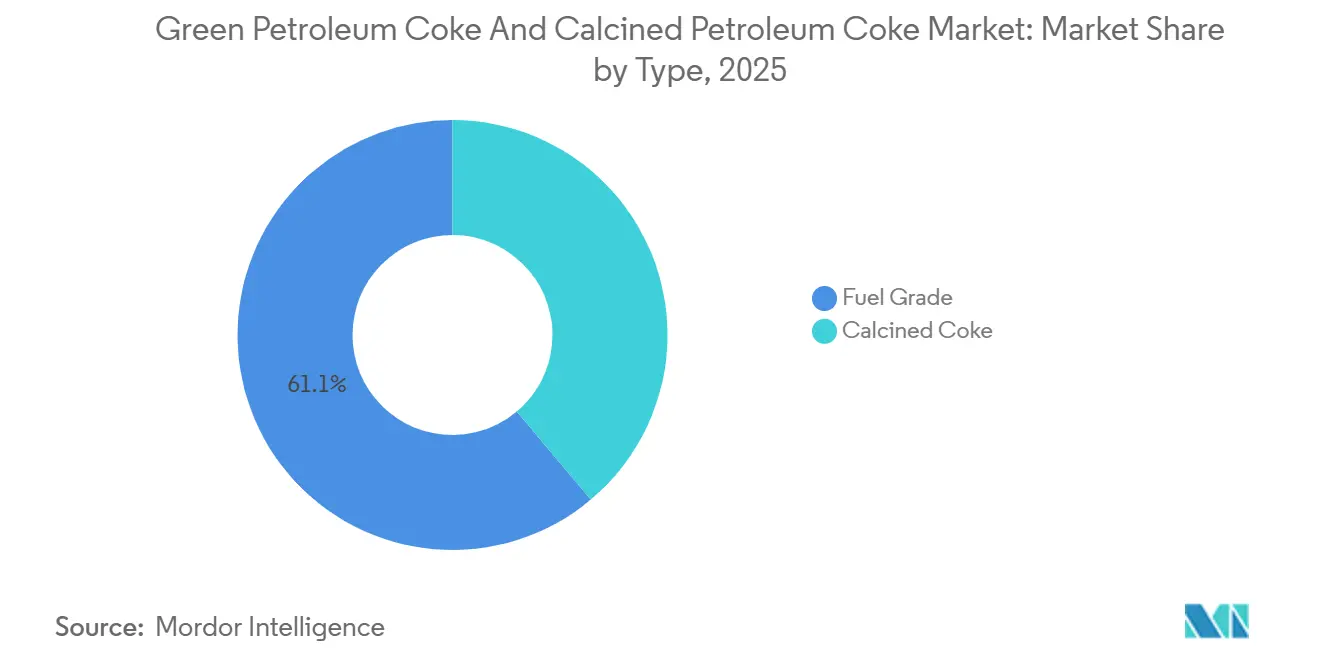

- タイプ別では、燃料グレードが2025年のグリーン石油コークスおよびか焼石油コークス市場シェアの61.12%をリードしました。また、か焼コークスは2031年にかけて5.79%のCAGRで最も速い成長を記録すると予測されています。

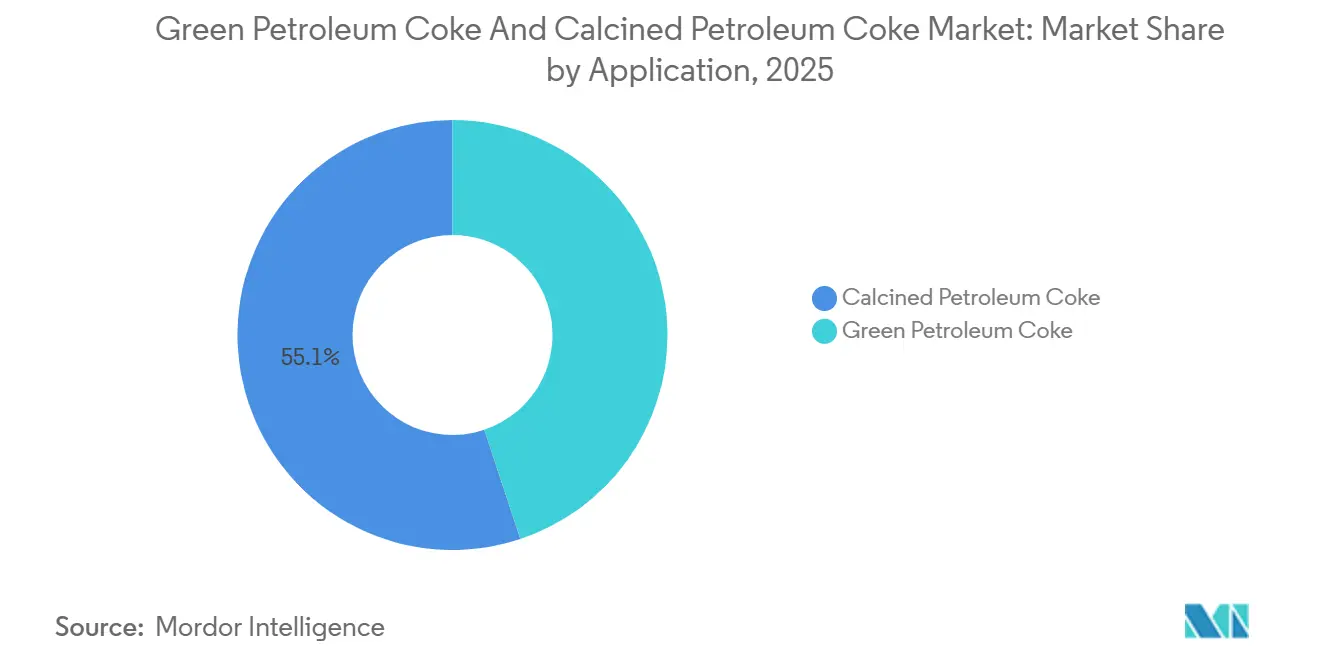

- 用途別では、か焼石油コークスが2025年のグリーン石油コークスおよびか焼石油コークス市場シェアの55.13%をリードしました。また、グリーン石油コークスは2031年にかけて5.88%のCAGRで最も速い成長を記録すると予測されています。

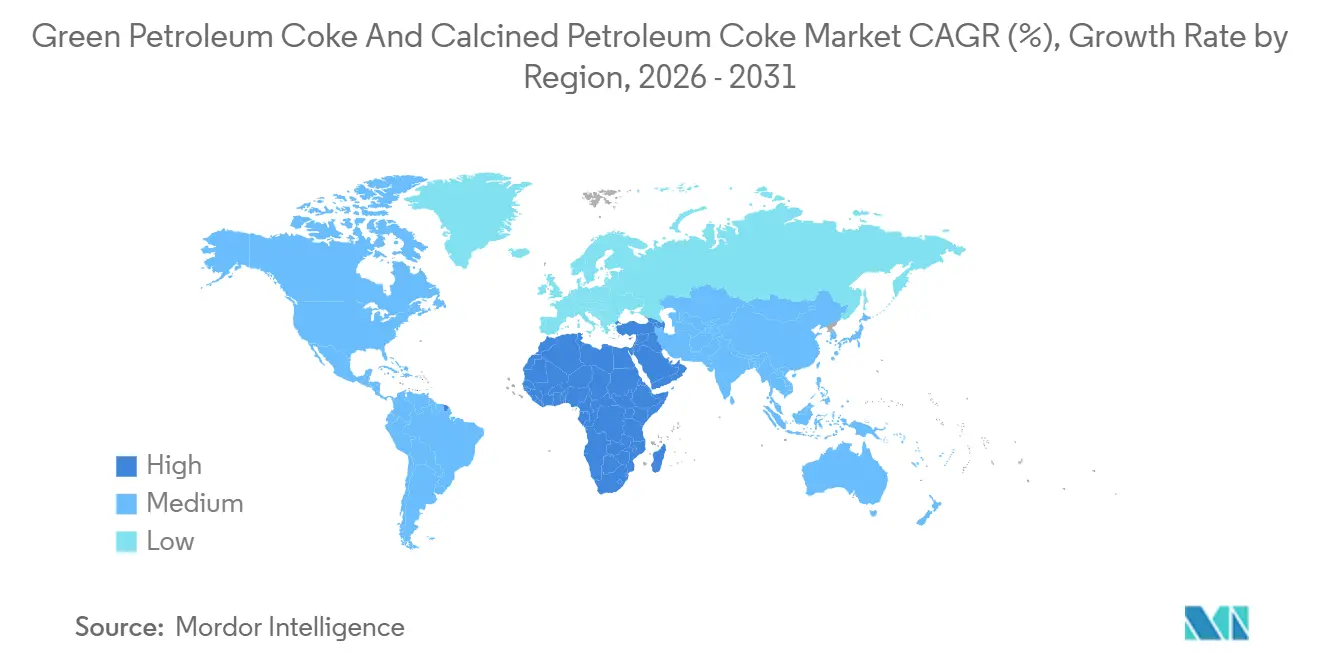

- 地域別では、アジア太平洋が2025年の収益の48.12%を占め、中東・アフリカセグメントが2031年にかけて5.69%の最高地域CAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルグリーン石油コークスおよびか焼石油コークス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| セメントキルンにおける燃料グレードペットコークスのコスト優位性 | +1.20% | ASEAN中核、南アジア、ラテンアメリカ | 短期(2年以内) |

| 中東における精製所の遅延コーキング設備増設 | +0.90% | 中東・アフリカ、アジア太平洋への波及 | 中期(2年~4年) |

| EAF電極向けニードルグレードCPC需要 | +0.70% | グローバル、中国・インド・トルコに集中 | 中期(2年~4年) |

| 中国アルミニウムにおける黒鉛化カソードへのシフト | +1.10% | 中国、中東への波及 | 長期(4年以上) |

| リチウムイオン電池陽極向け超低硫黄CPC | +0.60% | アジア太平洋、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

セメントキルンにおける燃料グレードペットコークスのコスト優位性

2026年初頭、ベトナム、タイ、インドネシアのキルンは、熱炭相当品よりも大幅に低いコストで燃料グレード材料の契約を確保しました。これにより、建設需要の低下にもかかわらず、クリンカーの現金コストが削減されました。タイの二酸化硫黄規制は、中国沿岸部の厳格な基準と比較して高い水準に設定されており、米国メキシコ湾岸の精製所からアジア太平洋のバイヤーへ高硫黄コークスを輸送することが可能です。これにより、堅調な米国輸出チャネルが維持されています。インドネシアの主要プレーヤーの一つであるSemen Indonesiaは、2025年に至るまでの1年間に大幅なコスト削減を達成しました。キルン稼働率が最適水準を下回るにもかかわらず実現されたこれらの節減は、拡張施策への戦略的な再投資に充てられました。

中東における精製所の遅延コーキング設備増設

2025年末までに、Saudi AramcoのJazanコーカーとADNOCの拡張されたRuwaisユニットが共同でグリーンペットコークスの生産能力を増強しました。この動きにより、従来アジアのプロセッサーに流れていた付加価値を内部化することが可能となりました。一方、CPCを活用するAluminium BahrainのLine 6は、精製から製錬へのシームレスな移行を示しており、業界における垂直統合のトレンドを裏付けています。

中国アルミニウムにおける黒鉛化カソードへのシフト

黒鉛化カソードはセル電圧を低下させ、大幅な電力節減をもたらします。これにより、標準グレードよりも高値で取引される硫黄含有量0.3%未満のCPCへの需要が高まっています。Aluminium Bahrainはこの技術を採用し、アルミニウム生産における単位エネルギー消費量の削減に成功しました。

リチウムイオン電池陽極向け超低硫黄CPC

2025年初頭、POSCO Future Mは低硫黄含有量のニードルコークスを対象とした新たな黒鉛化ラインの初号機承認を取得しました。この材料は高エネルギー密度の合成黒鉛陽極に適しています。一方、Phillips 66はコーカーの改造に多額の投資を配分し、2026年における電池グレード生産量の増加を目指しています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| SOx/PMおよびEU CBAMの規制強化 | -0.80% | 欧州、中国沿岸部、北米の一部地域 | 短期(2年以内) |

| 高硫黄ペットコークス燃焼に対する排出上限の厳格化 | -0.50% | グローバル、EU・中国・カリフォルニアで顕著 | 中期(2年~4年) |

| 貿易関税の混乱(例:ブラジル・米国間) | -0.30% | ラテンアメリカ、北米への波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

SOx/PMおよびEU CBAMの規制強化

2026年1月時点で、CBAMはインポーターに対し、ペットコークス1トン当たりデフォルト排出率3.46トンCO₂に基づく証明書の提出を義務付けています。この規制により実質的に陸揚げコストが上昇しました。その結果、ロシアおよび米国からの相当量のコークスがEUのキルンから締め出されています[1]欧州委員会、「炭素国境調整メカニズム」、europa.eu 。一方、中国の厳格なセメント規制はSO₂排出量を50 mg/Nm³以下に制限しています。これにより、排煙脱硫(FGD)システムへの高コストな改修、あるいは低硫黄CPCへの転換が余儀なくされています[2]。

高硫黄ペットコークス燃焼に対する排出上限の厳格化

2025年以降、カリフォルニア州南海岸大気質管理地区(AQMD)は硫黄含有量0.5%超の固体燃料を禁止しました。この決定はグローバルなトレンドと一致しており、市場をアジア太平洋向けの高硫黄燃料ストリームと金属・電池向けに設計された低硫黄か焼インプットに二分しています。一方、ブラジルが提案する硫黄上限は、サンパウロのキルンにおけるペットコークス燃料費を増加させると予想されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:燃料グレードの優位性とか焼コークスの勢い

燃料グレードは2025年の金額の61.12%を占めましたが、欧州および中国沿岸部における政策起因の縮小に直面しています。一方、アルミニウム、EAF電極、電池用途からの需要に牽引されたか焼グレードは、低硫黄フィードへの選好を背景に、2026年から2031年の予測期間中に5.79%のCAGRで成長すると予想されています。グリーンおよびか焼石油コークス市場、特にか焼コークスは、湾岸およびインドのプレーヤーによる新規設備増強に支えられて拡大する見通しです。湾岸の統合プロジェクトは、硫黄含有量2%以下のスポンジコークス原料の安定供給を確保しており、地域の自給自足を高めるとともに価格変動を抑制しています。その結果、価格スプレッドの顕著な拡大が見られます:硫黄5%~6%の燃料グレードコークスは低い価格で取引される一方、硫黄0.5%未満の陽極グレードCPCは大幅に高い価格を維持しています。欧州連合の炭素国境調整メカニズム(CBAM)とアジアの排出上限が厳格化されるにつれ、米国の精製業者は高硫黄量を規制の緩やかなASEAN市場へと転換しています。同時に、スポンジグレードをプレミアム価格でか焼向けに販売しており、グリーンおよびか焼石油コークス市場における製品ミックスの大きな変化を浮き彫りにしています。

用途別:グリーンペットコークスの燃料および還元剤用途

か焼石油コークスは2025年に55.13%をリードし、グリーン石油コークスは2026年から2031年の予測期間中に5.88%のCAGRで成長すると予測されています。この成長は、ベトナムとインドにおけるキルン代替率によって支えられており、大幅なクリンカーコスト削減をもたらしています。鉄鋼セクターでは、インドの高炉が溶銑1トン当たりのペットコークス吹き込みを採用し、従来のコークス炉への依存を低減しています。一方、アルミニウムセクターでは、旧式の中国製製錬所がより効率的なプリベーク技術(か焼コークスを優先)へと移行するにつれ、ゼーダーベルク陽極の用途が減少しています。

2025年には、アルミニウム生産者がか焼石油コークス(CPC)の相当量を消費し、か焼総生産量の大部分を占め、アルミニウム1トン当たりのCPC比率を一定に維持しました。二酸化チタンメーカーはCPCを使用し、嵩密度上の利点からショットコークスを好む傾向を示しました。電極および電池の主要原料であるニードルコークスは、熱膨張係数(CTE)が極めて低いか焼業者が市場において収益性の高いニッチを確立することを可能にしました。こうした動向は、ISO 6999仕様に準拠したグリーンおよびか焼石油コークスの生産者が享受できるプレミアム市場シェアを浮き彫りにしています。

地域分析

アジア太平洋は2025年に収益の48.12%をリードしました。しかし、中国沿岸部における規制強化が高硫黄燃料コークスの需要を抑制する一方、超低硫黄CPCのプレミアムを押し上げました。インドは国内石炭に対するコスト優位性を活かし、硫黄上限が課されているにもかかわらず、DGFT割当の下で相当量を輸入しました。ASEAN諸国は大量に購入し、ベトナムのキルンはペットコークスのブレンドによりコスト削減を達成しました。日本と韓国は、電極および電池向けにニードルおよび超低硫黄CPCを控えめな量で輸入しましたが、市場の高付加価値セグメントを際立たせました。こうした多様な需要ハブが、バルク燃料量とスペシャルティグレードプレミアムを対比させながら、グリーン石油コークスおよびか焼石油コークス市場のバランスを確保しました。

中東・アフリカセグメントは、2026年から2031年の予測期間中に5.69%のCAGRで最も速い成長を遂げる見込みです。この急増は、JazanおよびRuwaisからのグリーンペットコークスの新規生産と計画中のか焼設備によって後押しされました。さらに、AlbaおよびEmirates Global Aluminiumにおけるアルミニウムの地域拡張が、CPCの自家消費を確保し、湾岸地域におけるグリーンおよびか焼石油コークスの市場規模を拡大させました。

2025年、北米は相当量のペットコークスを生産し、その大部分が燃料グレードに指定されました。相当量が輸出され、主にアジアおよびラテンアメリカ向けとなりましたが、これは主に国内のSO₂規制によって促進されました。Phillips 66は将来を見据え、Wood RiverおよびBorger施設におけるコーカーの信頼性向上に集中した2026年設備投資として多額の投資を配分しました。この戦略的な動きにより、重質パーミアンバレルへの需要増加に対応する柔軟性が確保されました。一方、欧州の炭素国境調整メカニズム(CBAM)はセメントキルンの需要を減少させ、消費を主にアルミニウム製錬所とTiO₂プラントへと転換させ、両者が2025年に注目すべきシェアを占めました。

競合環境

グリーン石油コークスおよびか焼石油コークス市場は中程度に分散しています。上流の遅延コーキングは主にExxonMobil、Chevron、Marathon、Saudi Aramcoなどの統合精製業者によって支配されています。一方、Rain Carbon、Oxbow、SCPCなどの中流専門業者は、スポンジコークスを陽極グレードおよびニードルグレードCPCに積極的に転換しています。中東の企業はより深い垂直統合の達成に注力しています。例えば、AlbaはJubailにあるSCPCのキルンから相当量を調達しており、ADNOCのTa'zizユニットはEmirates Global Aluminiumへの供給を予定しています。この戦略的な動きにより、米国および中国からの潜在的な供給混乱から地域を守ることができます。Phillips 66はWRBの戦略的買収によりコーカー能力を強化し、ポジションを強固にしました。さらに、Ponca Cityでの大規模な改修は2026年までに電池グレードコークスの生産を目指しています。業界はますますテクノロジーに傾倒しており、厳格な硫黄仕様に準拠するためのキルン自動化および硫黄回収プロセスに注力しています。メキシコのDos Bocas精製所は新興輸出国としてのニッチを開拓していますが、金属含有量が高いため価格面での制約があります。まとめると、グリーンおよびか焼石油コークス市場は中程度の集中度を示しながらも、アフリカおよび南アジアにおける新規か焼業者がスペシャルティグレードの未充足需要に応える新興機会が拡大しています。

グリーン石油コークスおよびか焼石油コークス業界リーダー

Aluminium Bahrain B.S.C. (Alba)

BP p.l.c

Oxbow Corporation

Phillips 66 Company

Rain Carbon Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:インドの化学品メーカーEpsilon Advanced Materialsは、Lake Charles精製所から調達した陽極グレードのグリーンおよびニードルコークスについてPhillips 66と供給契約を締結し、ノースカロライナ州における年産3万トンの黒鉛陽極工場の計画を支援しました。

- 2025年4月:CNOOC Limitedは台州でCNY 4,500/トン、舟山でCNY 4,320/トンへと石油コークスの公示価格を引き上げ、国内供給の逼迫と低硫黄需要の高まりを背景に数カ月にわたる上昇トレンドを継続しました。

グローバルグリーン石油コークスおよびか焼石油コークス市場レポートの調査範囲

石油コークスは石油精製所の副産物であり、世界で生産される石油コークスの約75%が燃料として使用され、残りは通常、アルミニウム産業での使用のためにか焼されるか、製鉄における冶金コークスとして使用するために処理されます。

グリーン石油コークスおよびか焼石油コークス市場は、タイプ、用途、および地域別にセグメント化されています。タイプ別では、市場は燃料グレードとか焼コークスにセグメント化されています。用途別では、市場はグリーン石油コークス(アルミニウム、燃料、鉄鋼、シリコンメタル、その他(レンガ、ガラス、炭素製品、その他))とか焼石油コークス(アルミニウム、二酸化チタン、再炭化市場、その他(ニードルコークス、炭素製品など))にセグメント化されています。本レポートは、主要地域の17カ国におけるグリーン石油コークスおよびか焼石油コークスの市場規模と予測もカバーしています。各セグメントの市場規模と予測は、金額(USD)ベースで行われています。

| 燃料グレード |

| か焼コークス |

| グリーン石油コークス | アルミニウム |

| 燃料 | |

| 鉄鋼 | |

| シリコンメタル | |

| その他(レンガ、ガラス、炭素製品など) | |

| か焼石油コークス | アルミニウム |

| 二酸化チタン | |

| 再炭化市場 | |

| その他(ニードルコークス、炭素製品など) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ | 燃料グレード | |

| か焼コークス | ||

| 用途 | グリーン石油コークス | アルミニウム |

| 燃料 | ||

| 鉄鋼 | ||

| シリコンメタル | ||

| その他(レンガ、ガラス、炭素製品など) | ||

| か焼石油コークス | アルミニウム | |

| 二酸化チタン | ||

| 再炭化市場 | ||

| その他(ニードルコークス、炭素製品など) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

グリーン石油コークスおよびか焼石油コークス市場の2031年における予測値はいくらですか?

グリーン石油コークスおよびか焼石油コークスは2026年に200億3,100万USDに達し、4.76%のCAGRで2031年までに256億3,000万USDに達すると予測されています。

2031年にかけて最も速い成長が見込まれる地域はどこですか?

中東・アフリカセグメントは5.69%のCAGRを記録すると予測されており、全地域の中で最高となっています。

か焼グレードが燃料グレードペットコークスよりも速く成長しているのはなぜですか?

か焼コークスはアルミニウム陽極、黒鉛電極、電池材料向けの低硫黄仕様を満たしており、これらのセグメントは価格プレミアムと厳格な品質要件を要求します。

EUのCBAMはペットコークス貿易にどのような影響を与えますか?

CBAMは高炭素ペットコークスの陸揚げコストに1トン当たり15~20ユーロを加算し、EUのセメントキルンへの輸入を実質的に抑制し、規制の緩やかな市場へと量を転換させています。

ニードルグレードCPC需要の主要ドライバーは何ですか?

電気アーク炉製鋼の増加により、ニードルコークスから製造される超高出力黒鉛電極の消費が増加しています。

か焼とアルミニウム製錬を統合している企業はどこですか?

Aluminium BahrainとEmirates Global Aluminiumは、SCPCおよびADNOCのTa'zizか焼炉に支援され、垂直統合の代表的な事例です。

最終更新日: