フィンランド データセンター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

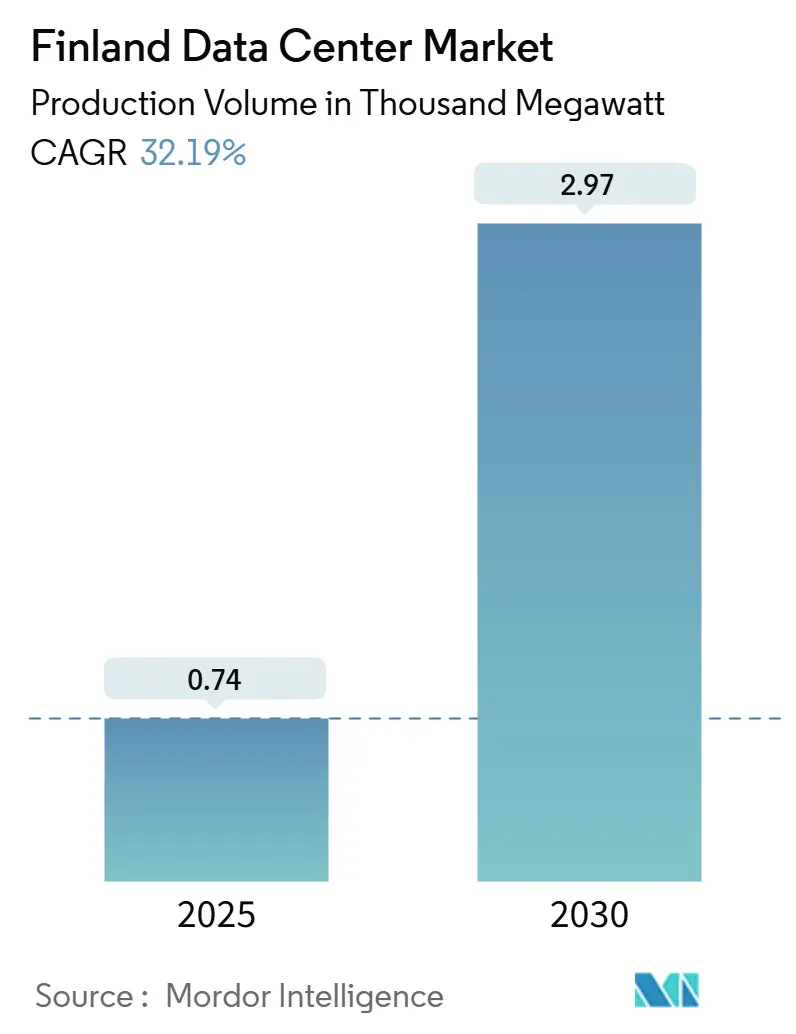

| 市場取引高 (2025) | 0.74 千メガワット |

| 市場取引高 (2030) | 2.97 千メガワット |

| 成長率 (2025 - 2030) | 32.19% CAGR |

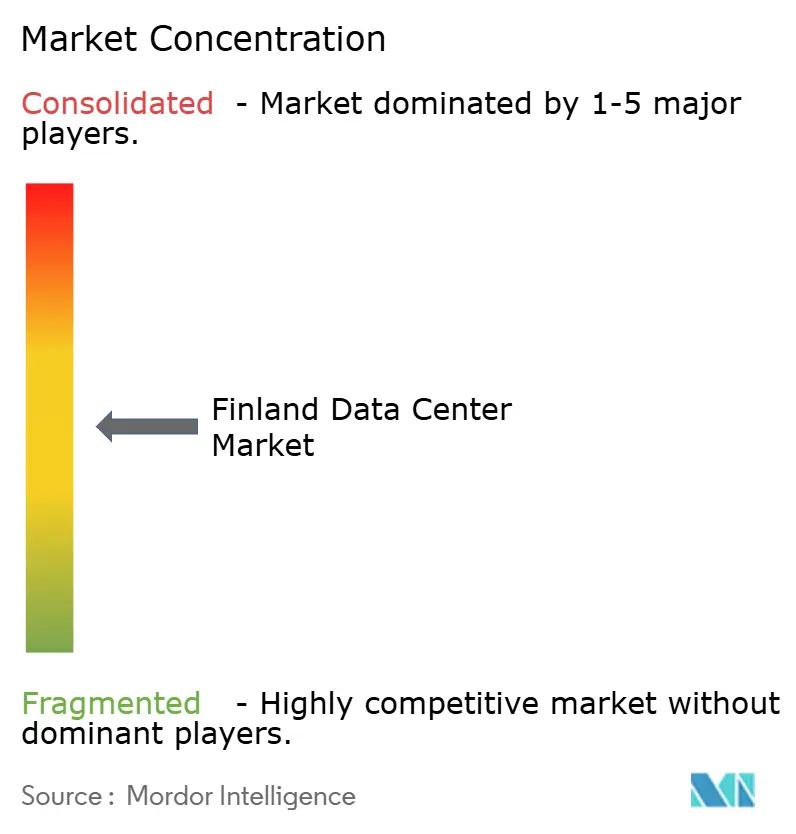

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフィンランド データセンター市場分析

フィンランド データセンター市場の生産量ベースの市場規模は、2025年の0.74千MWから2030年までに2.97千MWへと、予測期間(2025年~2030年)においてCAGR 32.19%で成長する見込みです。フィンランドの寒冷な気候、豊富な再生可能エネルギー源、および支援的な財政的インセンティブが運営コストを継続的に圧縮し、同国を欧州クラウドバックボーン内の低リスクかつカーボン効率の高いノードとみなすハイパースケール投資家を引き付けています。AIのトレーニングおよび推論ワークロードがフィンランドのフリーエアクーリング環境と自然に適合するラック密度を要求するにつれ、メガスケールの建設が加速しています。新たな海底ケーブルルートが地域間のレイテンシプロファイルを強化する一方、廃熱の収益化契約がプロジェクト経済性を改善し、自治体の脱炭素化目標を推進しています。これらの要因が相まって、フィンランド データセンター市場は北欧地域で最も急成長するデジタルインフラクラスターとしての地位を強化し、容量増加と持続可能性指標の両面で近隣ハブを上回っています。

主要レポートのポイント

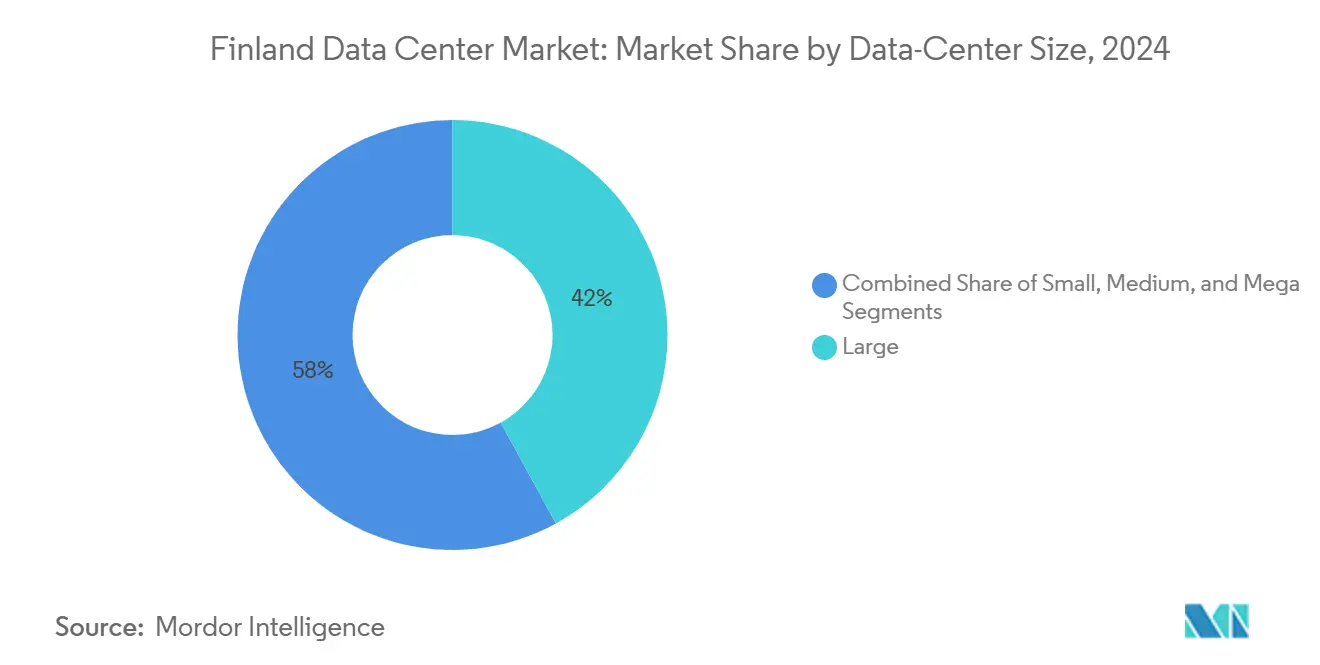

- データセンター規模別では、大規模施設が2024年のフィンランド データセンター市場シェアの42%をリードしました。メガセグメントは2030年までCAGR 31.5%を記録する見込みです。

- ティア標準別では、ティアIII構成が2024年のフィンランド データセンター市場シェアの68%を占め、ティアIVの導入は2030年までCAGR 22%で拡大する見込みです。

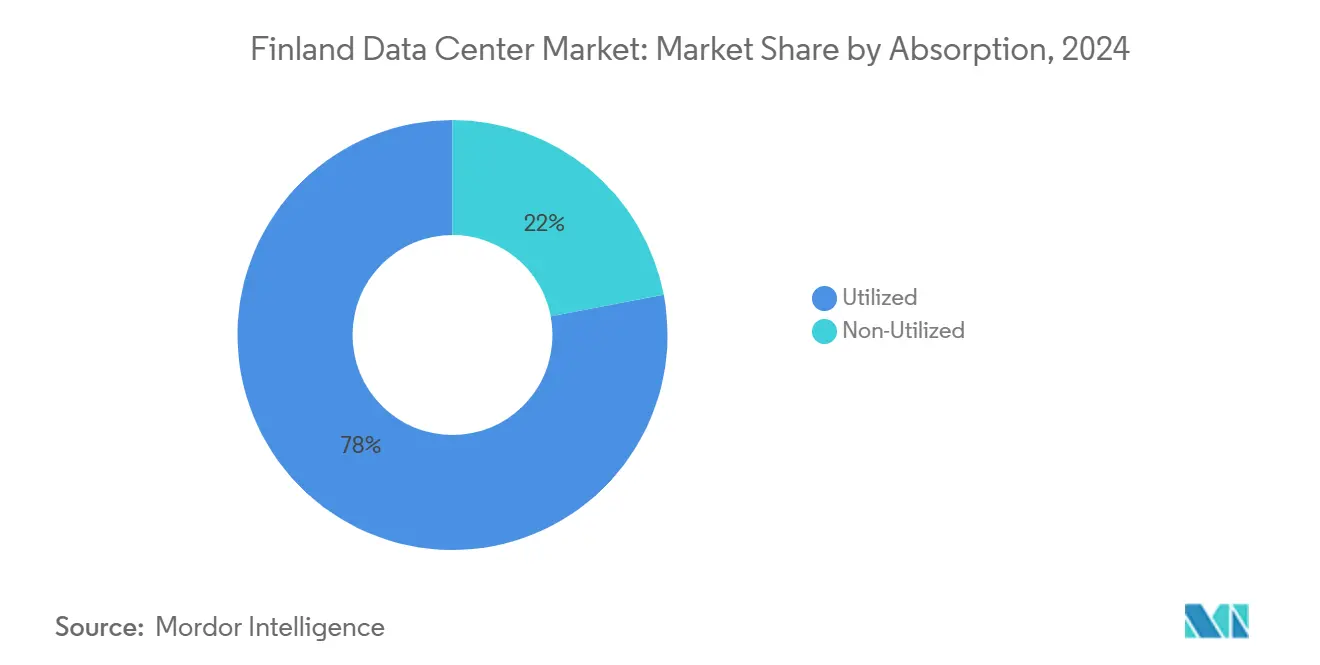

- 吸収率別では、利用済み容量が2024年のフィンランド データセンター市場規模の78%を占め、未利用容量は事前建設戦略を背景にCAGR 30.5%で拡大しています。

- ホットスポット別では、ヘルシンキ首都圏が2024年の総設置容量の81%を占め、オウルは2025年~2030年にCAGR 29%を記録すると予測されています。

フィンランド データセンター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 寒冷気候によるフリーエアクーリング効率の実現 | +8.50% | 全国、北部地域に集中 | 長期(4年以上) |

| 豊富な再生可能エネルギー(風力・水力)電力供給 | +7.20% | 全国、沿岸部およびラップランド地域で最も顕著 | 長期(4年以上) |

| 北欧海底ケーブルメッシュの拡大(C-Lion1、ファーノースファイバー) | +6.80% | ヘルシンキ首都圏、オウルへの延伸 | 中期(2~4年) |

| 欧州におけるクラウドおよびAI・HPCワークロードの急増 | +5.90% | グローバルな影響、ヘルシンキ地域に集中 | 短期(2年以内) |

| データセンター向け電力税軽減クラスに関する政府施策 | +2.10% | 全国 | 中期(2~4年) |

| ヘルシンキおよびエスポーにおける地域暖房廃熱再利用インセンティブ | +1.40% | ヘルシンキ首都圏、エスポー、タンペレ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

寒冷気候によるフリーエアクーリング効率の実現

フィンランドの年間平均気温4.6℃により、データセンターは稼働時間の約94%においてフリーエアシステムを運用することが可能となり、温暖な欧州の立地と比較して機械式冷却の電力使用量を最大60%削減できます。[1].Telia Company、「フィンランドのデータセンターは安全で安定しており、エネルギー効率が高い」、telia.fi GoogleのHaminaキャンパスは、バルト海の海水を間接的な海水冷却に活用することでPUE 1.09を継続的に記録しており、比例的なHVAC投資なしに高密度AIラックをホストする同国の能力を裏付けています。熱排出のオーバーヘッドが低いため、オペレーターは重要な熱的エンベロープを超えることなく40~100 kWでキャビネットを効率的に充填でき、1平方メートルあたりの収益を最大化できます。長期にわたる冷涼な季節は、熱的障害によるダウンタイムのリスクも低減し、この特性は金融取引プラットフォームやHPCテナントに高く評価されています。長期的には、この気候的優位性はチップレベルのTDPの上昇に比例してスケールし、プロセッサーが1パッケージあたり1 kWを超えるにつれてフィンランド データセンター市場の競争力を強化します。

豊富な再生可能エネルギー(風力・水力)電力供給

2024年、再生可能エネルギーはフィンランドの総電力ミックスの52%を占め、水力発電(グリーン発電量の45%)と陸上風力(23%)を柱として、オペレーターにコスト安定的かつ低炭素の電力を供給し、企業のネットゼロ義務を満たしています。[2]フィンランド統計局、「2024年にフィンランドの電力の半分以上が再生可能エネルギー源で生産された」、stat.fi YandexのMäntsäläサイト向けIlmatar Energyとの固定価格5年間PPAは、ハイパースケーラーが予測可能な料金で100%グリーン供給を確保する方法を示す好例です。電力網の信頼性は18%の原子力ベースロードによって支えられており、低風速期においてもティアIVの電力継続性を確保しています。認定再生可能エネルギー保証(REC)の利用可能性により、コロケーションプロバイダーはプレミアム価格を得られるカーボンニュートラルなサービスレベル契約を提供できます。EU持続可能性開示規制が厳格化するにつれ、クリーン発電と競争力のある料金の整合性が引き続き増分的なハイパースケール容量を北方へと引き付け、持続可能なコンピューティングにおけるフィンランド データセンター市場のリーダーシップを確固たるものにするでしょう。

北欧海底ケーブルメッシュの拡大

ヘルシンキとロストックを結ぶ全長1,175 kmのC-Lion1ケーブルは、フィンランドと欧州大陸を結ぶ初の直接光ファイバー経路を導入し、スウェーデンとデンマークを経由する従来の迂回路を排除してフランクフルト向けトラフィックのRTTを20%短縮しました。計画中の全長15,000 kmの北極横断プロジェクトであるファーノースファイバーは、スエズ海峡やマラッカ海峡の地政学的チョークポイントを回避しながら、アジア・欧州ルートのレイテンシを25~40%削減することを約束しています。総額10億ユーロ(11億4,000万米ドル)を超えるこれらの投資は、フィンランドを戦略的な相互接続ハブとして再定位し、現地施設が欧州の低レイテンシゾーンと極地通過トラフィックの両方にサービスを提供できるようにします。経路の多様性の強化により、CDNやフィンテック企業はすでにヘルシンキでのデュアルホーム展開を事業継続計画として採用しています。新たな光ファイバーペアがオンラインになるにつれ、増分的な帯域幅供給によりホールセールIPトランジットコストが低下し、フィンランド データセンター市場のコスト構造がさらに改善されると予想されます。

欧州におけるクラウドおよびAI・HPCワークロードの急増

カヤーニに位置するLUMI-Europeのプレエクサスケールスーパーコンピューターは、完全に水力発電エネルギーで稼働しており、PUE 1.2のエンベロープ内で1ラックあたり40~140 kWのGPUクラスターを運用するショーケースとなり、AIおよびHPCのスケールにおけるフィンランドの適性を実証しています。EU AI法に成文化された欧州のデータ主権への期待の高まりは、モデルのトレーニングと推論をEU域内に留めることを要求し、準拠した気候最適化サイトへの需要を誘導しています。主要クラウドサービスプロバイダーは、中央欧州の既存地域における熱的制約を緩和するため、フィンランドのコロケーションスイートに高密度ポッドを配置するケースが増えています。20 msレイテンシ目標を持つ生成AI推論エンドポイントの普及も、フィンランドの第二層都市における分散エッジ構築を促進しています。Microsoftがデータセンターの廃熱100%を地域ネットワークにリサイクルするFortumとの合意は、AIの電力需要が自治体の脱炭素化とどのように連携できるかを示し、オペレーターに差別化された持続可能性のナラティブを提供しています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い建設コストと専門労働力の不足 | -4.20% | 全国、ヘルシンキ首都圏で深刻 | 短期(2年以内) |

| 中央欧州ユーザーハブからのレイテンシ距離 | -3.10% | 全国、フィンランド南部で最も顕著 | 中期(2~4年) |

| アークティックコネクトケーブルの資金調達の不確実性 | -1.80% | 北フィンランド、オウル地域 | 長期(4年以上) |

| トナカイ生息域近辺の風力発電所に対する厳格な許認可 | -1.30% | ラップランド地域、北フィンランド | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い建設コストと専門労働力の不足

フィンランドの建設活動は2024年に11%縮小し、今年もさらに5%減少すると予測されており、大規模データセンタープロジェクトの請負業者の確保が困難になっています。[3].FIEC、「フィンランド建設見通し2025年」、fiec-statistical-report.euミッションクリティカルな電気技師およびBMSエンジニアの不足により、賃金プレミアムがEU平均を15~20%上回り、建設スケジュールが長期化し、設備投資が膨らんでいます。同時に、電化に対するグローバルな需要により銅と鉄鋼の価格が高止まりしており、2024年以前の基準と比較して材料費が約18%増加しています。確立されたEPC関係を持たない小規模参入者は、銀行がコスト超過のリスクをリスク許容度と照らし合わせる中で資金調達の課題に直面しています。ハイパースケーラーは購買力と標準化された設計テンプレートによってこれらのプレミアムを吸収できますが、この制約は多様なプロバイダーが拡大できるペースを制限し、近期のフィンランド データセンター市場全体の成長を抑制しています。

中央欧州ユーザーハブからのレイテンシ距離

ヘルシンキからフランクフルトまでの往復レイテンシは平均35~45 msで、ドイツ国内経路の約4倍であり、高頻度取引やリアルタイムマルチプレイヤーゲームなどの超低レイテンシユースケースへの適合性を制限しています。C-Lion1と今後の極地ルートがミリ秒単位で短縮するものの、物理的距離は一部のワークロードを中央欧州の主要都市に留めることを強いる不変の下限を課しています。コンテンツプラットフォームはピアリング密度のためにドイツのIXPを経由してトラフィックをバックホールすることが多く、レイテンシクリティカルなサービスにおけるフィンランドのアドレス可能な市場シェアを低下させています。コストとカーボンフットプリントを優先する企業はこの差を許容できますが、広告技術入札や電子市場など即時性を収益化するセグメントは引き続きフランクフルトやアムステルダムのラックを好みます。エッジノードやレイテンシ許容アーキテクチャがさらに普及するまで、この制約は中期的にフィンランド データセンター市場のCAGRから勢いを削ぐでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンター規模別:ハイパースケール展開がメガ施設の成長を牽引

大規模サイトは2024年に42%のシェアを維持し、フィンランド データセンター市場規模の単一最大セグメントを占め、既存クラウドテナントによる段階的なモジュール式拡張に対応しています。同時に、50 MWを超える電力を持つメガコホートプロジェクトは、資本集約的なAIクラスターが100 kWラック向けの連続したフロアプレートを求めるため、2030年までCAGR 31.5%で成長曲線をリードしています。フィンランド データセンター市場は、カヤーニとオウルにおけるユーティリティグレードの土地区画から恩恵を受けており、購入価格はヘルシンキより平均30%低く、電力網のヘッドルームは100 MWを超えています。

GoogleのHaminaフェーズ4拡張(10億ユーロ、11億4,000万米ドル)は、大規模セグメントの安定したペースを示し、フィンランドの再生可能エネルギー供給保証への信頼を強調しています。スペクトルの反対側では、XTX Marketsが予定している22.5 MWのカヤーニキャンパスがメガの戦略を示しています:GPU密度の高い金融モデリングクラスターに供給するカスタムの水冷ホールです。複数の自治体が200ヘクタールの工業用地を売り込む中、業界専門家は2027年以前に最初のマッシブ施設(150 MW超)が着工し、フィンランド データセンター市場の容量をさらに拡大すると予測しています。

ティア標準別:AIワークロードがティアIV採用を加速

ティアIII施設は2024年に設置容量の68%を占め、主流のSaaSおよびエンタープライズコロケーション向けに信頼性と資本効率のバランスを取りました。しかし、AIの予算が冗長な配電経路を正当化するにつれ、ティアIVの構築はCAGR 22%でスケールしており、フィンランド データセンター市場規模全体を同時に押し上げています。TeliaのEN 50600認定ヘルシンキ施設は、フリーエアクーリングによってPUE 1.3未満を達成しながらもコスト最適化されたティアIIIエンジニアリングを示しています。

一方、Microsoftが計画しているAzureリージョンは、ティアIVアーキテクチャ、完全な2N電力トレイン、および満負荷で7分間対応できるサイズのオンサイトバッテリーエネルギー貯蔵システムを備えて立ち上げられる見込みであり、ゼロダウンタイムに対するハイパースケーラーの意欲を反映しています。ティアIVへの着実な移行は、専門的なコミッショニング人材への需要を生み出し、参入障壁を高め、フィンランド データセンター産業のダイナミクスを資本力のあるオペレーターへと傾ける可能性があります。

吸収率別:事前建設戦略が未利用容量の成長を牽引

利用済みホールは2024年のフィンランド データセンター市場規模の78%を占め、積極的な建設にもかかわらず健全な吸収を示しています。しかし、未利用シェルはCAGR 30.5%で膨らんでいます。これは、オペレーターが最小限の予告で具体化するハイパースケール契約に対して「90日以内のターンキー」提案を好むためです。EquinixのヘルシンキにおけるEUR 1億8,000万(2億547万米ドル)の2フェーズ拡張は、事前署名済みのアンカーリースなしにホワイトスペースの予備を倍増させ、AI推論クラスターからの持続的な需要に賭けています。

この先行建設アプローチは、電力網接続と許認可のタイムラインが長期化するにつれてプロビジョニングリスクを緩和します。吸収の成功は、欧州クラウドの国内回帰トレンドとローカルデータ処理に対する規制の推進力の継続にかかっています。需要が減速した場合、供給過剰がラック料金を圧迫する可能性がありますが、現在の予測では空室率が低い状態を維持しており、フィンランド データセンター市場の回復力を保っています。

エンドユーザー別:クラウドサービスプロバイダーがエンタープライズ変革をリード

ハイパースケールクラウドベンダーは稼働中のメガワットの大部分を占め、フィンランドの100%再生可能エネルギー経路と競争力のあるPUE指標に引き付けられています。BFSI機関は、EUデータ居住義務に準拠した分析、アーカイブ、および規制サンドボックスのためにフィンランドのラックの利用を増やしています。

製造コングロマリットは、エッジプロトタイピングのためにオウルのNokia主導の5Gテストベッドへの近接性を活用し、公共部門のデジタル化プログラムは主権ワークロードの安定したベースラインを確保しています。メディア・エンターテインメント企業は、新興の北極光ファイバーを活用してノルディックコンテンツをアジアのPOPへ中継し、従来のフランクフルト・アムステルダム・ロンドンルートを超えて多様化しています。これらの顧客セグメントが総合的に、フィンランド データセンター産業の帯域幅中心のコロケーションからコンピューティング集約型・持続可能性重視のサービスへのピボットを強化しています。

地理的分析

ヘルシンキ首都圏は2024年に設置済みITロードの81%を提供し、密集したキャリアホテル、複数の海底ケーブル陸揚げ地点、およびHelen Oyのネットワークを通じて最大20,000戸のアパートに排熱を収益化する地域暖房統合を反映しています。この地域のエコシステムの優位性は好循環を生み出します:より多くのキャリアがより多くの企業を引き付け、それがさらなる電力供給アップグレードを正当化し、フィンランド データセンター市場を拡大します。

歴史的に通信R&Dの中心地であるオウルは、北極ルートプロジェクトが接続性の地位を高め、土地価格がヘルシンキの3分の1に留まる中、CAGR 29%で最速の拡大を記録しています。自治体のインセンティブには、迅速なゾーニングと再生可能バックアップ発電の接続費用90%割引が含まれており、2030年までにフィンランド データセンター市場の二桁シェアを獲得する位置に都市を置いています。

タンペレ、ユヴァスキュラ、マンツァラなどの二次ノードは、地下セキュアサイト、大学HPCクラスター、地域エッジキャッシングなどのニッチな用途を担い、国内の容量分散のバランスを取っています。サイマーデータパーク構想は、冷却水権を持つ湖畔の区画を促進し、地理的リスクをさらに分散させ、段階的な再生可能エネルギー利用プロファイルを通じて電力網バランシング目標を支援しています。

競争環境

フィンランド データセンターアリーナは、グローバルなハイパースケーラーと北欧の専門企業が混在する集中しながらも異質な構成を特徴としています。Google、Microsoft、Equinixは数十億ユーロの資産基盤で市場を支え、スケールを活用してPPA価格を交渉し、ユーティリティアップグレードを迅速化しています。Telia、Ficolo、Digitaなどの国内大手は地域の知識を活かし、自治体の計画担当者に響くターンキーの廃熱回収統合を提供しています。XTX MarketsとTikTokは、それぞれアルゴリズム金融とソーシャルメディアコンテンツガバナンスに特化した、自社建設のシングルテナントキャンパスという新たな波を体現しています。

競争の軸は、価格競争よりも持続可能性認証、地域暖房収益シェア、100 kWを超えるラック密度への対応力を中心に展開しています。MicrosoftとFortumの廃熱協定、GoogleとHelenの地域暖房協定などの戦略的提携は、エネルギーシステムの相乗効果が従来のリース競争を凌駕する協調競争モデルを示しています。

取引フローは大きな資産規模を持つ企業に有利ですが、中堅プレーヤーは主権クラウドサービスや未開拓の北部自治体でのエッジコロケーションを通じて差別化を図ることができます。最終的な効果として、フィンランド データセンター市場は適度な集中に傾きながらも、特化したワークロードや地理的ホワイトスペースを狙う革新的な参入者に余地を残しています。

フィンランド データセンター産業リーダー

Equinix Finland Oy

Ficolo Oy

Telia Helsinki Data Center (Telia Company)

Digita Oy

Cinia Oy

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:TikTokはプロジェクトクローバーの下、コウボラにデータセンターを建設するために10億ユーロ(11億3,000万米ドル)を投じることを約束し、HyperCo Oyが納入を主導し、NCC Groupが独立した監督を提供します。

- 2025年4月:Equinixは第1四半期の収益22億2,500万米ドルを発表し、NVIDIAの最新AIシステムを統合したヘルシンキの大規模拡張を含む56件のアクティブな建設プロジェクトを確認しました。

- 2025年3月:FortumとMicrosoftは世界最大のデータセンター廃熱回収パートナーシップを発表し、ヘルシンキ地域の地域暖房CO₂排出量を年間40万トン削減します。

- 2025年1月:GlobalConnectはスウェーデンとフィンランドを結ぶ3ルートの陸上光ファイバーリンクを開通させ、北欧バックボーンに3 Pbit/sの容量を追加しました。

フィンランド データセンター市場レポートの範囲

| 小規模 |

| 中規模 |

| 大規模 |

| メガ |

| マッシブ |

| ティアI-II |

| ティアIII |

| ティアIV |

| 未利用 | ||

| 利用済み | コロケーションタイプ別 | ハイパースケール |

| リテール | ||

| ホールセール | ||

| エンドユーザー別 | BFSI | |

| クラウドサービスプロバイダー | ||

| Eコマース | ||

| 政府 | ||

| 製造業 | ||

| メディア・エンターテインメント | ||

| 通信 | ||

| その他のエンドユーザー | ||

| ヘルシンキ首都圏 |

| オウル |

| フィンランドその他地域 |

| データセンター規模別 | 小規模 | ||

| 中規模 | |||

| 大規模 | |||

| メガ | |||

| マッシブ | |||

| ティア標準別 | ティアI-II | ||

| ティアIII | |||

| ティアIV | |||

| 吸収率別 | 未利用 | ||

| 利用済み | コロケーションタイプ別 | ハイパースケール | |

| リテール | |||

| ホールセール | |||

| エンドユーザー別 | BFSI | ||

| クラウドサービスプロバイダー | |||

| Eコマース | |||

| 政府 | |||

| 製造業 | |||

| メディア・エンターテインメント | |||

| 通信 | |||

| その他のエンドユーザー | |||

| ホットスポット別 | ヘルシンキ首都圏 | ||

| オウル | |||

| フィンランドその他地域 | |||

レポートで回答される主要な質問

フィンランド データセンター市場の現在の設置済みITロードはどのくらいですか?

設置済み容量は2025年に736.56 MWで、2030年までに2,972.7 MWに達する軌道にあり、CAGR 32.19%に相当します。

ハイパースケーラーがAIワークロードにフィンランドのサイトを好む理由は何ですか?

年間94%のフリーエアクーリング、100%再生可能エネルギーPPA、および新たな北極ケーブルが、40~100 kW AIラックに適した低炭素・低レイテンシの条件を生み出しています。

新規施設の拡大が最も速いフィンランドの地域はどこですか?

オウルは北極光ファイバープロジェクトと低い土地価格に支えられ、2030年までのCAGR 29%で成長をリードしています。

フィンランドのデータセンターはどのように廃熱を収益化していますか?

オペレーターは排熱を地域暖房グリッドに送り込んでいます。MicrosoftとFortumの協力により、年間40万トンのCO₂を相殺しながら継続的な収益を生み出します。

新規参入者が直面する主要な建設関連の障壁は何ですか?

高い材料コストとミッションクリティカルなエンジニアの不足が設備投資を膨らませ、建設スケジュールを長期化させ、小規模デベロッパーを圧迫しています。

海底ケーブルのロードマップはフィンランドの欧州接続における役割にどのような影響を与えますか?

C-Lion1と計画中のファーノースファイバーがドイツおよびアジアへの往復時間を短縮し、フィンランドを戦略的な相互接続ハブへと変革しています。

最終更新日: