グラフデータベース市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.21 十億米ドル |

| 市場規模 (2031) | 14.02 十億米ドル |

| 成長率 (2026 - 2031) | 27.19% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグラフデータベース市場分析

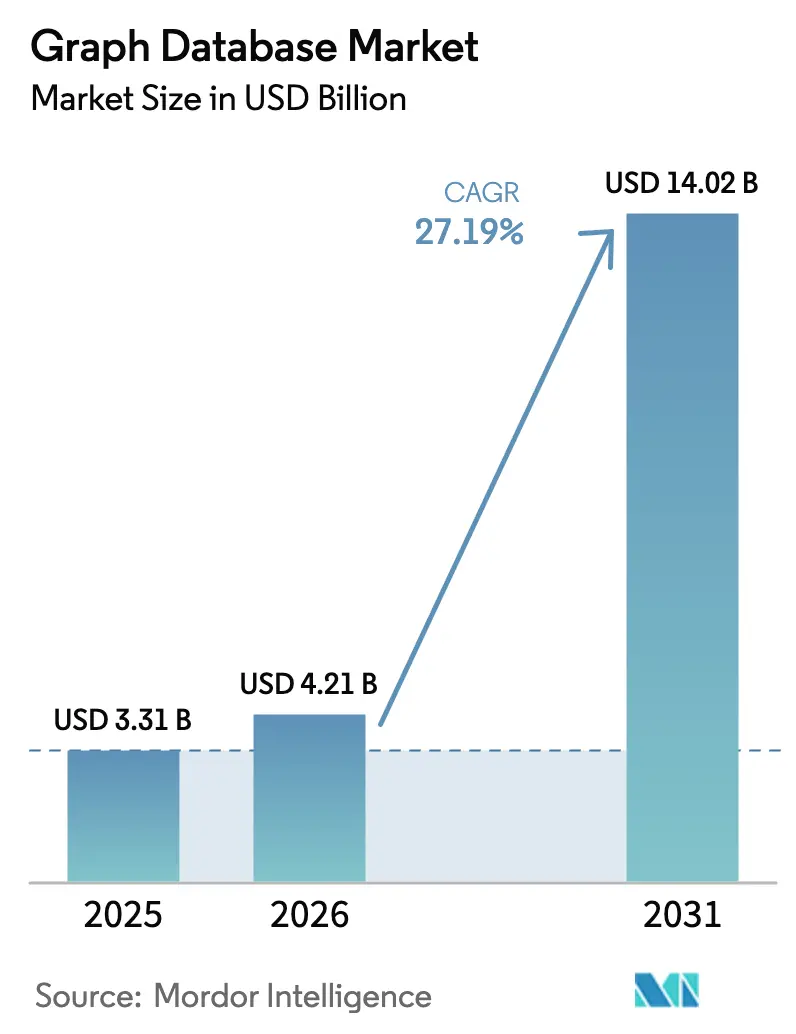

2026年のグラフデータベース市場規模は42億1,000万米ドルと推定され、2025年の33億1,000万米ドルから成長し、2031年には140億2,000万米ドルに達する見通しで、2026年〜2031年にかけて年平均成長率(CAGR)27.19%で成長します。この急峻な成長軌跡は、リレーショナルシステムではモデル化が困難な膨大なデータネットワークに潜む関係性を分析しようとする企業の切迫感を反映しています。AIワークロードの台頭、クラウドネイティブなデータスタックへの移行、デジタルツインプログラムの普及が相まって、グラフデータベース市場は引き続き注目を集めています。サーバーレス提供モデルへのベンダー投資、ハイパースケーラーとのパートナーシップ、ナレッジグラフ統合がさらに採用を加速させています。同時に、企業がミッションクリティカルなグラフソリューションの設計・展開・運用を外部の専門家に委ねる傾向が強まる中、サービス収益がソフトウェアライセンスを上回るペースで拡大しています。

レポートの主要ポイント

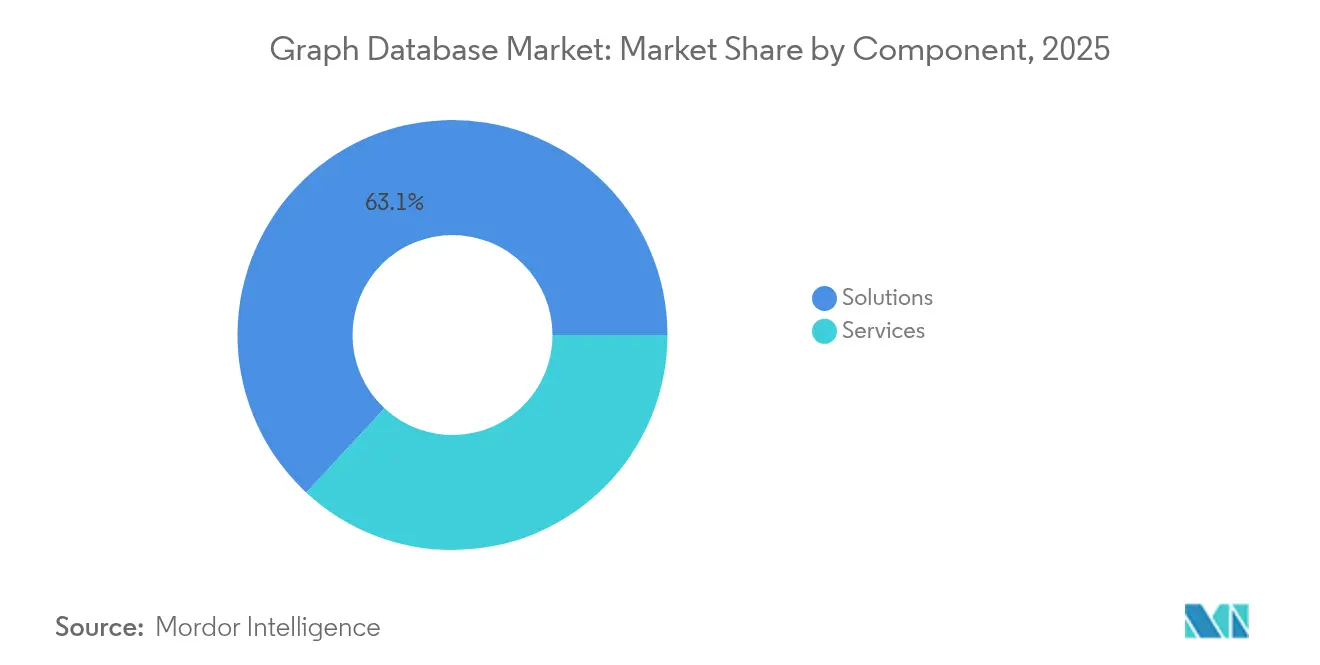

- コンポーネント別では、ソリューションが2025年のグラフデータベース市場シェアの63.10%を占め、サービスは2031年にかけてCAGR 26.63%で拡大する見込みです。

- 展開形態別では、クラウドセグメントが2025年に収益シェアの71.50%を占め、2031年にかけてCAGR 28.92%を記録する見通しです。

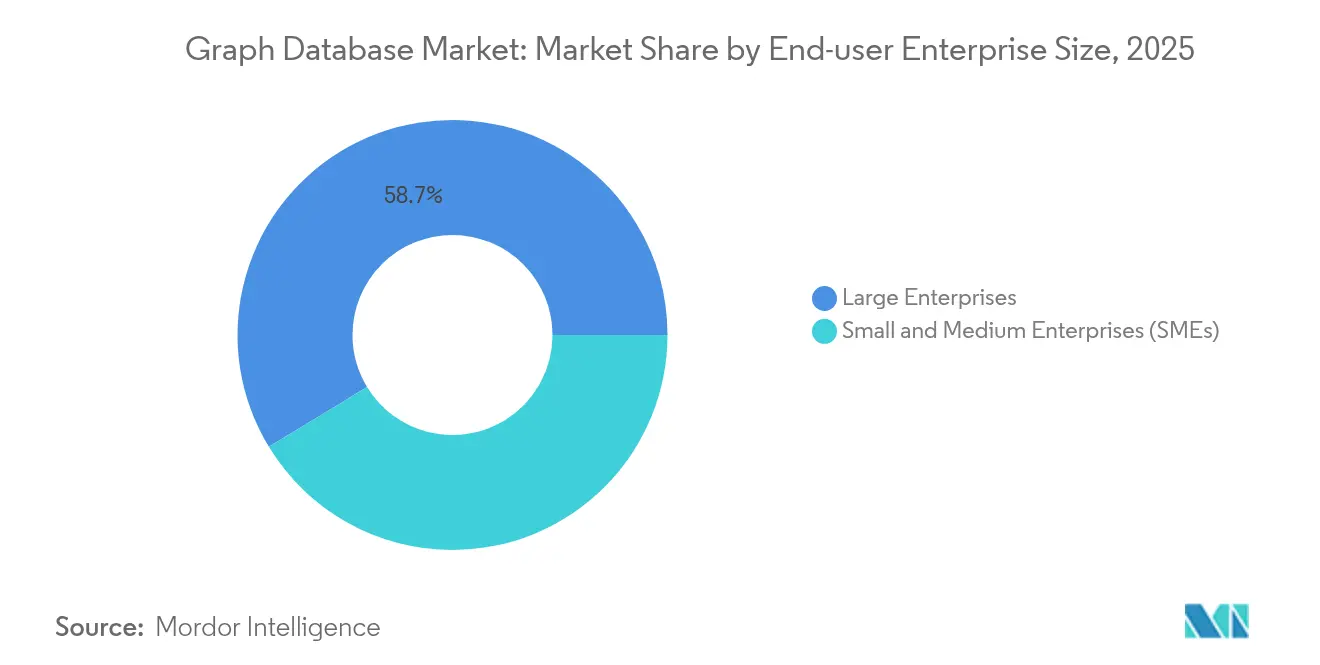

- エンドユーザー企業規模別では、大企業が2025年のグラフデータベース市場規模の58.70%のシェアでリードしており、中小企業はCAGR 29.17%で成長する見込みです。

- エンドユーザー業界別では、BFSIが2025年収益の25.80%を占め、ヘルスケアおよびライフサイエンスが2031年にかけて最速のCAGR 29.66%を記録する見通しです。

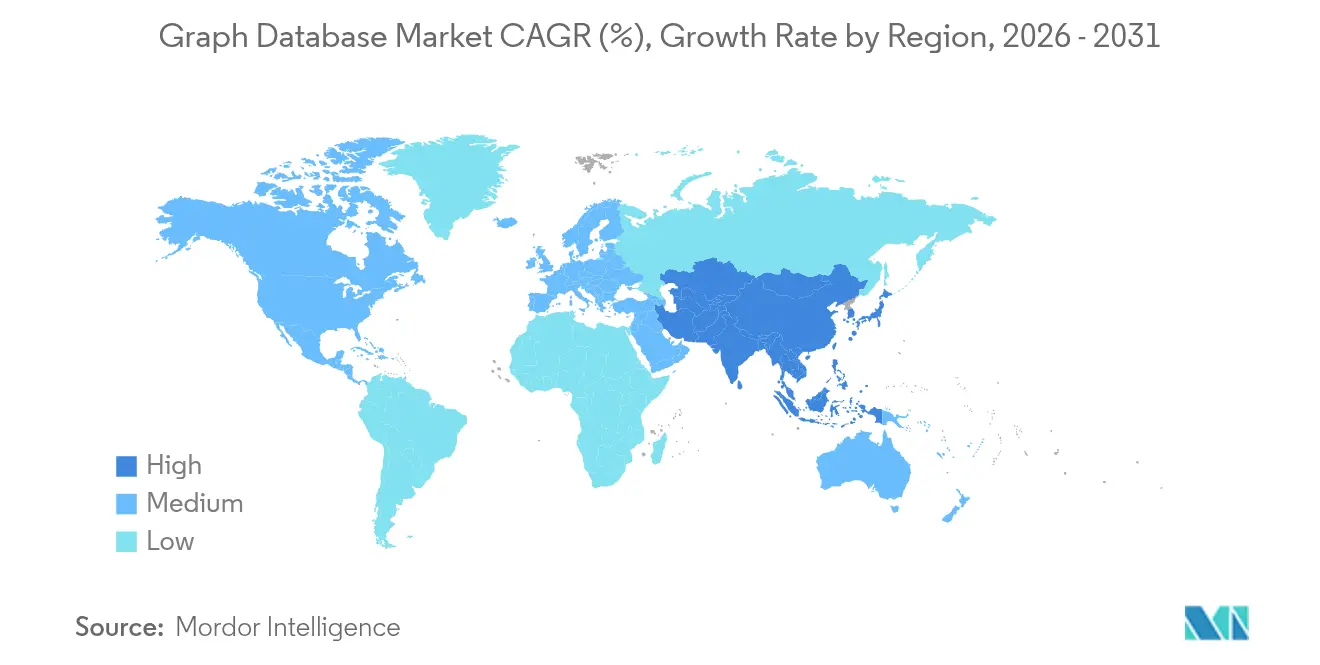

- 地域別では、北米が2025年収益の36.30%を占め、アジア太平洋地域が2031年にかけてCAGR 28.74%で最速成長を遂げる見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

グラフデータベース市場のドライバー影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エンタープライズデータスタックにおけるクラウドネイティブ採用 | +8.5% | 北米と欧州が先行するグローバル規模 | 中期(2〜4年) |

| 接続されたデータコンテキストを必要とするAI・MLパイプラインの急増 | +7.2% | テクノロジーハブに集中するグローバル規模 | 短期(2年以内) |

| グラフ分析能力を求めるハイパースケーラーによるM&Aの波 | +4.1% | 北米および欧州、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 公共部門のグラフ支出を促進する国家デジタルツインプログラム | +3.8% | 欧州およびアジア太平洋地域、北米の一部採用 | 長期(4年以上) |

| 企業全体にわたるデジタルトランスフォーメーションの取り組み | +6.3% | アジア太平洋地域が最高の加速を示すグローバル規模 | 中期(2〜4年) |

| 関係性分析を必要とするIoTデータの増大 | +5.7% | 製造業が集積する地域が先行するグローバル規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エンタープライズデータスタックにおけるクラウドネイティブ採用

クラウドファーストアーキテクチャは、複数のサービスにまたがって保存されたデータを接続することを組織に求めており、グラフデータベースは関係性分析のデフォルトエンジンとして台頭しています。Neo4jのAWS BedrockおよびMicrosoft Fabricとの統合などのパートナーシップは、ベンダーがグラフ機能を主流クラウドプラットフォームの深部に組み込む方法を示しています。サーバーレスオプションにより、チームはインフラを管理することなく大規模なグラフクエリを実行できるようになり、コストとレイテンシの両方が低減されています。この結果としての俊敏性が、グラフデータベース市場をニッチなツールではなく現代のデータスタックの定番として定着させています。

接続されたデータコンテキストを必要とするAI・MLパイプラインの急増

生成AI、特徴量エンジニアリング、レコメンデーションエンジンは、エンティティと関係性の信頼性の高いマップに依存しています。グラフデータベースはそのセマンティック層を提供し、モデルの精度を高め、学習データ量を削減します。グラフ検索拡張生成などの技術は、ナレッジグラフを活用して大規模言語モデルのハルシネーションを削減し、関係性データを競争上の優位性へと転換します。

グラフ分析能力を求めるハイパースケーラーによるM&Aの波

クラウドプロバイダーおよびデータプラットフォームベンダーは、AIポートフォリオを拡充するためにグラフ技術を買収しています。SamsungはOxford Semantic Technologiesを買収してナレッジグラフの知的財産を強化し、AltairはCambridge Semanticsを分析スイートに統合しました。これはハードウェアおよびソフトウェアスタック全体にわたるグラフ主導の洞察への需要を示しています。業界再編は小規模サプライヤーの参入障壁を高める一方で、グラフデータベースの戦略的価値を裏付けています。

公共部門のグラフ支出を促進する国家デジタルツインプログラム

各国政府はエネルギーグリッド、交通システム、都市資産をモデル化するために記録的なAI予算を配分しています。米国は2025年度のAI研究開発に33億米ドルを充当しており、その一部はグラフベースのデジタルツインパイロットに充てられています。欧州およびアジア太平洋地域の同様のプログラムは、都市規模のシミュレーションに必要な多層的な関係性を捉えるグラフモデルに依存しています。

グラフデータベース市場の抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 熟練したグラフデータモデラーの不足 | -6.2% | 新興市場で最も深刻なグローバル規模 | 中期(2〜4年) |

| クエリ言語間の相互運用性のギャップ | -4.8% | マルチベンダー環境に影響するグローバル規模 | 短期(2年以内) |

| マルチクラウドグラフ展開における増大するエグレスコスト | -3.5% | クラウド集約地域に集中するグローバル規模 | 短期(2年以内) |

| データプライバシーおよびセキュリティへの懸念 | -4.1% | 欧州および北米、グローバルに拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

熟練したグラフデータモデラーの不足

企業は、グラフ理論、スキーマ設計、CypherやGremlinなどのクエリ言語に精通した専門家の不足に直面しています。Neo4j GraphAcademyやOntotext Academyなどのトレーニングポータルが供給を増やしていますが、需要は依然として人材を上回っており、展開サイクルが長期化し、コンサルティングコストが上昇しています。

クエリ言語間の相互運用性のギャップ

完全に批准されたグラフクエリ言語標準が存在しないため、ユーザーはCypher、Gremlin、SPARQLを使い分けることを余儀なくされています。エンジン間の移行はリスクを高め、長期的なデータポータビリティを重視する規制業種では特にマルチベンダー戦略を妨げています [1]「GQL標準プロジェクト更新情報」、GQL Standards、gqlstandards.org。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

グラフデータベース市場セグメント分析

コンポーネント別:

サービスがプロフェッショナル専門知識の需要を加速ソリューションは2025年の収益の63.10%を占め、接続データワークロードの展開におけるソフトウェアの中心的役割を裏付けています。しかしサービスは、企業が実装、チューニング、マネージドオペレーションをアウトソースするにつれて、CAGR 26.63%でより速く拡大しています。コンサルティングパートナーは、成熟したエンゲージメントが迅速な価値実現をもたらすと報告しており、グラフモデルが脆弱なリレーショナル結合を置き換えた後に2桁の生産性向上が得られると述べています。グラフ展開の成功はスキーマ設計に依存するため、プロフェッショナルアドバイザーへの需要は引き続き高水準を維持しています。ベンダーはパイロットフェーズを短縮し本番環境への対応力を強化するパッケージ化されたリファレンスアーキテクチャで応えています。

サービスの波は、消費型価格設定への広範な移行も反映しています。顧客はライセンスではなく成果に対して支払うことを好み、ベンダーはアドバイザリー、マネージド、トレーニングの各サービスを組み合わせるようになっています。グラフ分析がAIモデルに供給されるにつれて、ナレッジグラフ構築、グラフ検索拡張生成最適化、オントロジーガバナンスなどの専門サービスがプレミアム料金を獲得しています。その結果、サービス収益は2031年にかけてグラフデータベース市場におけるシェアを拡大する位置にあります。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

展開形態別:

クラウドの優位性がインフラ進化を反映クラウド実装は2025年収益の71.50%を占め、CAGR 28.92%で加速し続けています。ハイパースケーラーはセキュリティ、オートスケーリング、統合を事前設定しており、開発者はサーバーではなく関係性に集中しながら数分でクラスターを立ち上げることができます。Amazon Neptune、Azure Cosmos DB、Googleのグラフサービスはエラスティシティとバックアップをネイティブに処理しており、低オーバーヘッドのグラフインフラを求めるチームにとって魅力的です。かつてオンプレミスをデフォルトとしていた規制業種でさえ、開発とトレーニング向けにクラウドサンドボックスのパイロットを実施しています。

オンプレミスのグラフクラスターは、厳格なデータレジデンシー規則を適用する防衛およびヘルスケアの環境で存続しています。これらの環境はハイブリッドブループリントをますます採用しており、機密データをオンサイトに保存しながら推論パイプラインをクラウドで実行しています。しかし増大するエグレス料金が、一部のユーザーをグラフワークロードを単一プロバイダーに集約するよう促しており、グラフデータベース市場が注視するコストとベンダー柔軟性のトレードオフとなっています。

エンドユーザー企業規模別:

中小企業の採用がデジタルトランスフォーメーションを加速大企業は2025年のグラフデータベース市場の58.70%を占め、不正検知、サプライチェーン最適化、顧客プロファイルの統合にこの技術を活用しています。しかし最も急速な拡大は中小企業からもたらされており、2031年にかけてCAGR 29.17%で成長すると予測されています。ローコードのグラフワークベンチ、使用量ベースの価格設定、サーバーレス提供が、かつて中小企業を締め出していた資本障壁を取り除いています。レコメンデーションエンジンや顧客360°分析のテンプレートにより、中小企業は深い社内専門知識なしに本番グラフを展開でき、データ戦略の競争環境を平準化しています。

中小企業はクラウドグラフの従量課金制の経済性も評価しています。請求が実際のクエリ量に応じてスケールするため、中小企業はコストのかかるハードウェアにコミットすることなく実験できます。これらの展開が成熟するにつれて、中小企業は隣接するグラフサービスのリピート購入者となり、グラフデータベース市場における高成長セグメントとしての役割を確固たるものにしています。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

エンドユーザー業界別:

ヘルスケアがライフサイエンスにおけるイノベーションを牽引BFSIは2025年に25.80%の使用率で最大の収益貢献者であり続け、リアルタイムの関係性分析を活用して異常を検知し、KYC義務を遵守しています。しかし最も急速な伸びはヘルスケアおよびライフサイエンスにあり、CAGR 29.66%を記録すると予測されています。研究者はナレッジグラフを使用してゲノム、化学、臨床データを連携させ、薬剤再利用の発見を加速させています。病院はグラフ分析を患者の診療経路に適用し、診断精度を高め、再入院を削減しています。

小売、通信、メディアもグラフのフットプリントを拡大しています。レコメンデーションシステム、ネットワークルート最適化、コンテンツパーソナライゼーションはいずれも数十億のエッジにわたるサブ秒のトラバーサルを必要とします。AI採用が広がるにつれて、業界の多様化によりグラフデータベース市場は単一セクターの低迷から隔離された状態を維持しています。

地域分析

北米グラフデータベース市場

北米は2025年に36.30%の収益シェアでグラフデータベース市場をリードしており、堅調なクラウド導入、豊富なベンチャーキャピタル資金、および政府によるAI資金調達が成長を後押ししています。米国はAI研究開発に32億米ドルを投じており、その一部は輸送、エネルギー、および防衛分野におけるグラフのパイロットプロジェクトに充当されています。カナダの銀行およびフィンテック企業は、不正対策およびデジタルサービスのパーソナライズを目的としてグラフワークロードを拡大しおり、地域的な優位性を強化しています。

アジア太平洋グラフデータベース市場

アジア太平洋地域は最も成長速度の速い地域として際立っており、2031年までに28.74%のCAGRで成長すると予測されています。日本、シンガポール、およびインドの各政府は、関係データモデルに依存するスマートシティ構想を推進しています。東南アジア全域におけるデータセンターの拡張はレイテンシを短縮し、参入障壁を低下させることで、地域企業がグラフデータベースをeコマース、通信、および物流プラットフォームに組み込むことを促進しています。中国のAI投資の急増は相当な規模の需要を生み出しており、データ主権に関する規制が国内グラフサプライヤーへの需要を高めています。

欧州グラフデータベース市場

欧州では、ドイツおよびフランスにおけるGDPR準拠のハイブリッドアーキテクチャに牽引され、着実な導入が進んでいます。自動車メーカーはサプライチェーンのデジタルツインにグラフ分析を活用しており、スイスおよび英国の製薬コリドーはナレッジグラフを活用した創薬プログラに資金を投じています。オープンソースのCypherおよびGremlinに精通した東欧の開発者人材プールは、中規模企業がグラフテクノロジーを導入するのを支援する活発なサービスエコシステムを形成しています。

競合環境

グラフデータベース市場は適度に分散しており、純粋なプレイベンダー、ハイパースケーラープラットフォーム、ニッチな専門企業が混在しています。Neo4jは収益でリードしており、2億米ドルを超え、Aura SaaSおよびサーバーレス分析を通じてクラウドリーチを深めています。TigerGraphは高性能OLAPグラフを追求し、Savannaクラウドローンチで発表し、1億7,170万米ドルの資金調達を活用して金融サービスおよび通信クライアントを獲得しています。

ハイパースケーラーは、完全マネージドのグラフエンジンをより広範なデータファブリックに組み込むことで競争を激化させています。Amazon、Microsoft、Oracle、Googleはアイデンティティ管理、AIツールチェーン、オブザーバビリティダッシュボードをバンドルし、統一された調達とサポートを好む企業に訴求しています。一方、500万米ドルのシード資金に支えられたPuppyGraphなどの小規模イノベーターはゼロETLグラフクエリ層を開拓しており、特化したパフォーマンスへの投資家の食欲を示しています [3]「PuppyGraphがシード資金を確保」、PuppyGraph、puppygraph.com。

戦略的買収が市場を再編しています。SamsungによるOxford Semantic Technologiesの買収とAltairによるCambridge Semanticsの買収は、セマンティックスタック資産をより大きなエコシステムに統合し、ナレッジグラフと生成AIワークフローの緊密な連携を予示しています。オープン標準とシームレスなAI統合を提供するベンダーは、顧客の嗜好がエンドツーエンドのデータプラットフォームへとシフトするにつれて、不均衡なシェアを獲得する位置にあります。

グラフデータベース業界リーダー

Amazon Web Services Inc.

Oracle Corporation

Microsoft Corporation

Neo4j, Inc.

TigerGraph, Inc.

- *免責事項:主要選手の並び順不同

グラフデータベース市場:本レポートで取り上げた企業

- Amazon Web Services, Inc.

- Microsoft Corporation

- Oracle Corporation

- International Business Machines Corporation

- Neo4j, Inc.

- TigerGraph, Inc.

- DataStax, Inc.

- MarkLogic Corporation

- Stardog Union, Inc.

- Franz Inc.

- Objectivity, Inc.

- TIBCO Software, Inc.

- Ontotext AD

- ArangoDB GmbH

- Redis Ltd. (Graph Module)

- Cambridge Semantics, Inc.

- TerminusDB Ltd.

- Memgraph Ltd.

- Amazon Neptune (AWS)

- Dgraph Labs

グラフデータベース市場における最近の業界動向

- 2025年5月:Neo4jはNeo4j Aura Graph Analyticsをローンチしました。これはビジネスユーザーのETLおよび専門クエリの障壁を取り除くサーバーレスサービスです。

- 2025年1月:TigerGraphはSavannaを発表しました。最小限のセットアップで関係性を明らかにしAIシステムを強化するよう設計されたクラウドネイティブリリースです。

- 2025年1月:Neo4jはLinux Foundation AI & Dataに参加し、ナレッジグラフを通じたオープンソースAI開発の推進に取り組みます。

- 2024年11月:PuppyGraphはゼロETLグラフクエリエンジンの開発加速のために500万米ドルのシード資金を確保しました。

グローバルグラフデータベース市場レポートの調査範囲

グラフデータベースは、グラフの作成と操作のための単一目的プラットフォームとして定義されます。グラフにはエッジ、ノード、プロパティが含まれており、これらはリレーショナルデータベースでは対応できない方法でデータを表現・保存します。

グラフデータベース市場は、コンポーネント(ソリューション、サービス[マネージド、プロフェッショナル])、展開形態(クラウド、オンプレミス)、規模(中小企業、大企業)、エンドユーザー(BFSI、ヘルスケア、小売およびEコマース、ITおよび通信、メディアおよびエンターテインメント、その他エンドユーザー)、地域(北米、欧州、アジア太平洋、その他の地域)別にセグメント化されています。本レポートは上記すべてのセグメントについて金額(米ドル)ベースの市場予測と規模を提供しています。

セグメンテーションの概要

| ソリューション | |

| サービス | マネージドサービス |

| プロフェッショナルサービス |

| クラウド |

| オンプレミス |

| 中小企業(SMEs) |

| 大企業 |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| 小売およびEコマース |

| 情報技術および通信 |

| メディアおよびエンターテインメント |

| 輸送および物流 |

| その他のエンドユーザー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| コンポーネント別 | ソリューション | ||

| サービス | マネージドサービス | ||

| プロフェッショナルサービス | |||

| 展開形態別 | クラウド | ||

| オンプレミス | |||

| エンドユーザー企業規模別 | 中小企業(SMEs) | ||

| 大企業 | |||

| エンドユーザー業界別 | BFSI | ||

| ヘルスケアおよびライフサイエンス | |||

| 小売およびEコマース | |||

| 情報技術および通信 | |||

| メディアおよびエンターテインメント | |||

| 輸送および物流 | |||

| その他のエンドユーザー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

グラフデータベース市場の急速な成長を牽引しているものは何ですか?

AIワークロード向けのリアルタイム関係性分析、クラウドネイティブ提供モデル、国家デジタルツインプロジェクトが、市場をCAGR 27.19%へと押し上げる主要な成長エンジンです。

グラフデータベースに好まれる展開モデルはどれですか?

クラウド展開は2025年に71.50%の収益シェアで優位を占めており、ハイパースケーラーが運用オーバーヘッドを削減する完全マネージドのグラフサービスを提供しているためです。

サービスがソフトウェアライセンスよりも速く成長しているのはなぜですか?

本番グレードのグラフソリューションの実装には専門的なスキルが必要なため、企業はコンサルティング、トレーニング、マネージドオペレーションをますますアウトソースしており、サービスをCAGR 26.63%で推進しています。

2031年にかけてグラフデータベースを最も急速に採用すると予想される業界はどこですか?

ヘルスケアおよびライフサイエンスが将来の採用をリードしており、研究者が創薬と精密医療にナレッジグラフを活用するにつれてCAGR 29.66%で拡大すると予測されています。

最終更新日: