データセンターラック市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.24 十億米ドル |

| 市場規模 (2031) | 5.41 十億米ドル |

| 成長率 (2026 - 2031) | 10.74% CAGR |

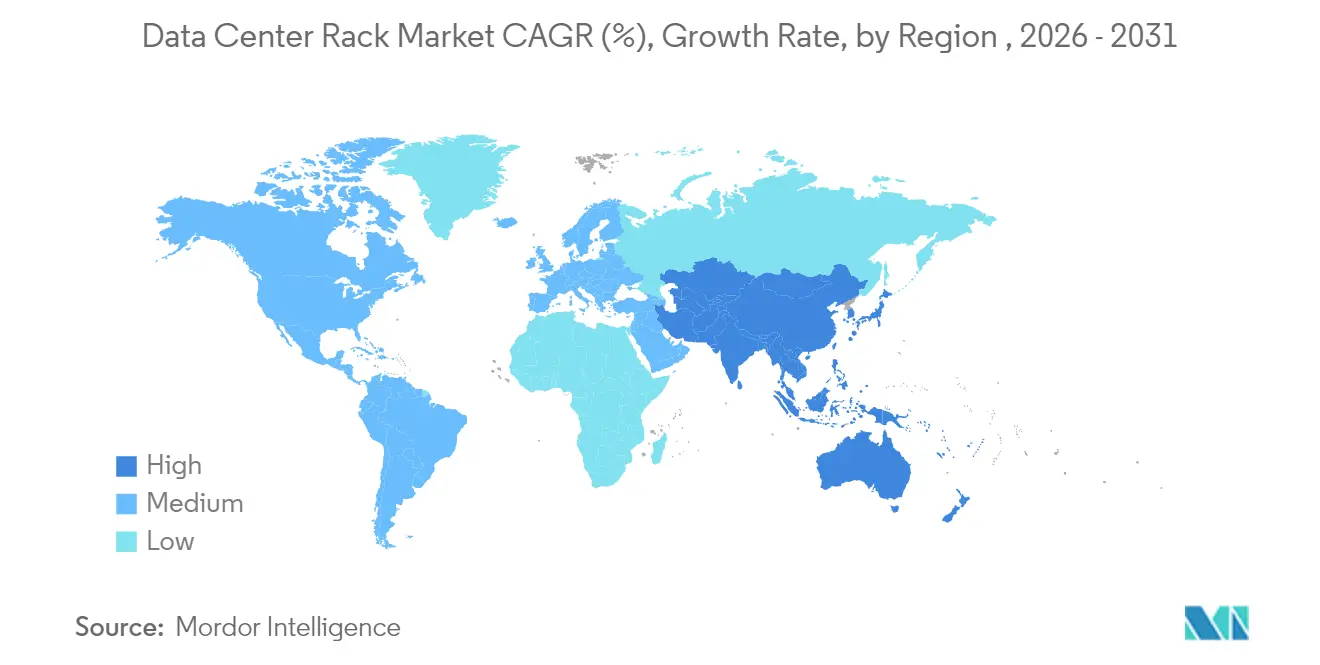

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

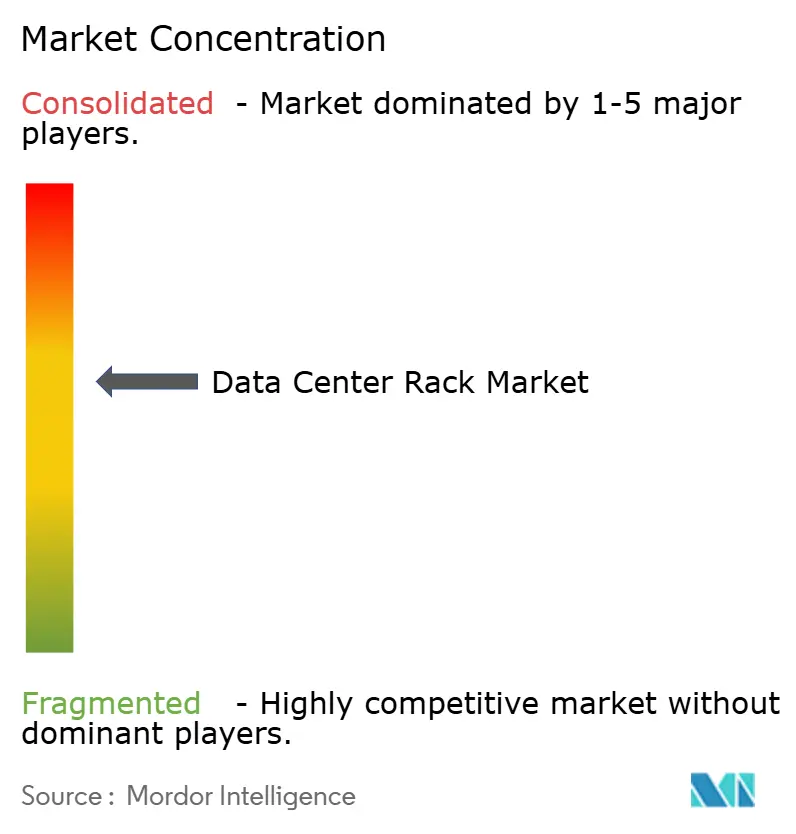

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデータセンターラック市場分析

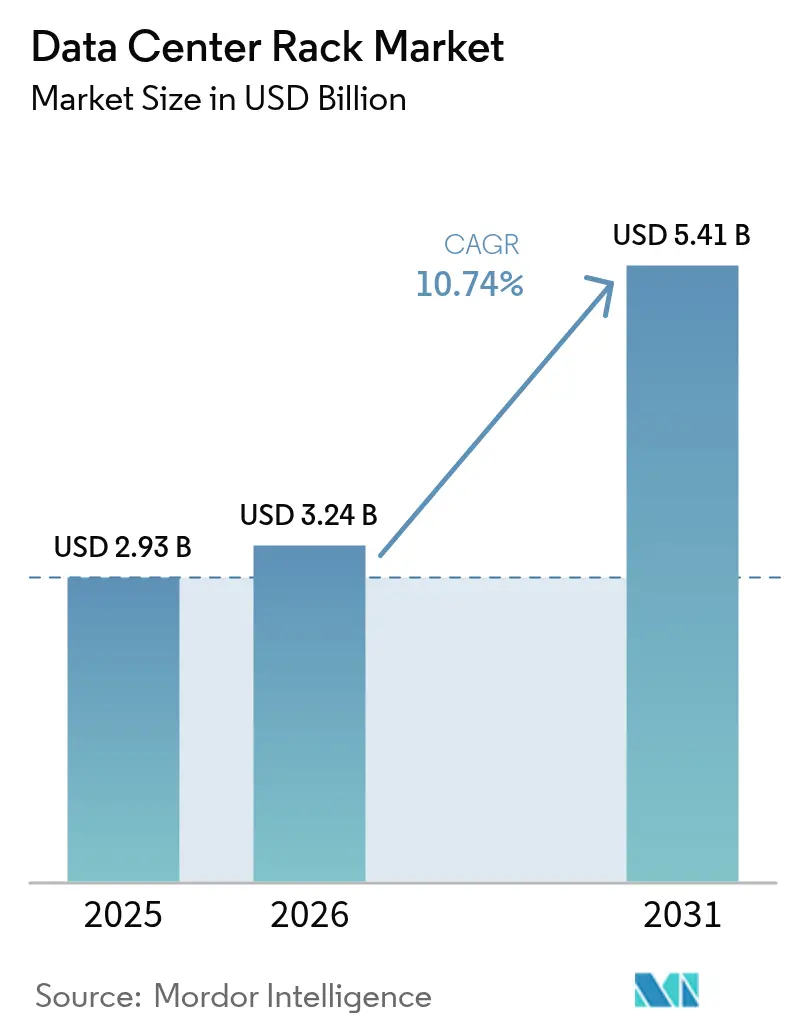

データセンターラック市場規模は2025年に29億3,000万米ドルと評価され、2026年の32億4,000万米ドルから2031年には54億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは10.74%です。

データセンターラック市場は、ハイパースケールオペレーター、クラウドサービスプロバイダー、およびエッジ展開が40kWを超える負荷に対応するラックレベルの液体冷却および電力供給システムを標準化しているため、拡大しています。オペレーターは、人工知能(AI)ワークロード、高性能コンピューティングクラスター、およびレイテンシーに敏感なエッジノードの物理的基盤としてラックインフラを位置づけています。コンピュート密度を最大化しながら熱管理を改善しようとする企業の取り組みにより、48Uの高背構成、キャビネット型コンテインメント、および液体冷却対応の構造設計が主流になりつつあります。ソブリンAI、再生可能エネルギー駆動施設、および厳格なエネルギー効率規制への地域全体の転換が、規制・持続可能性・保守性の目標を達成できる高度なラックソリューションへの需要をさらに高めています。

主要レポートのポイント

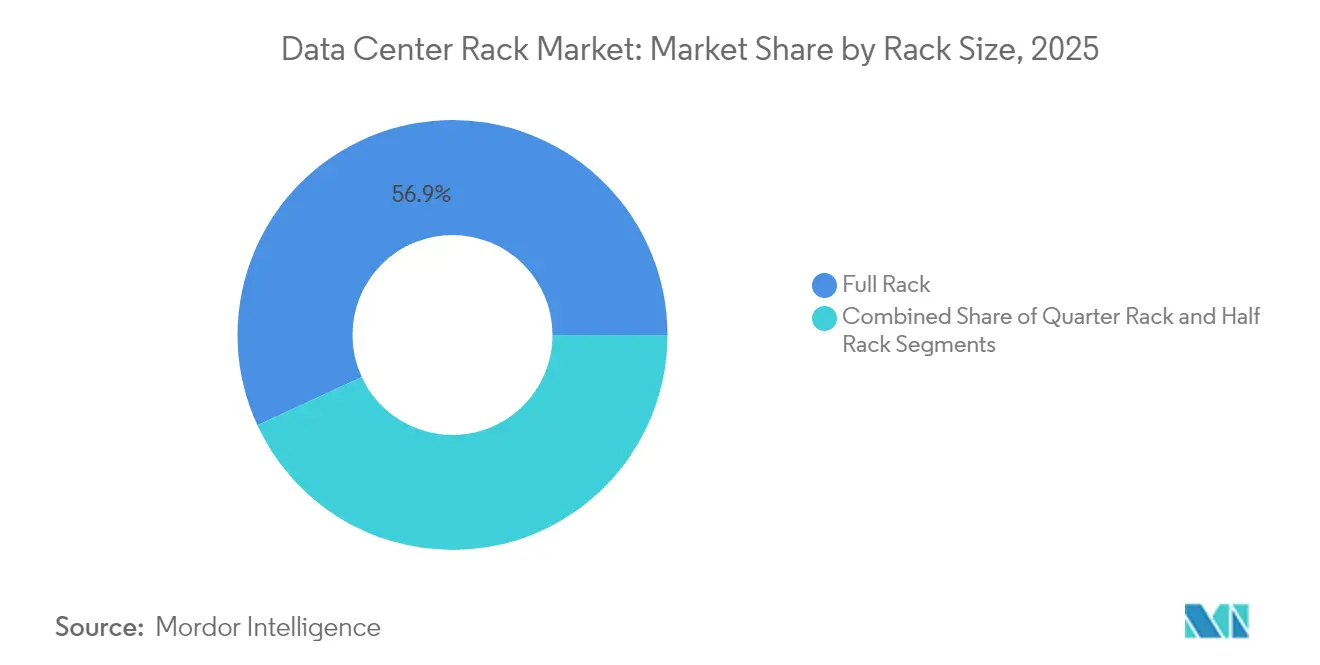

- ラックサイズ別では、フルラックシステムが2025年のデータセンターラック市場シェアの56.90%を占め、同セグメントは2031年までに12.55%のCAGRを記録する見込みです。

- ラック高さ別では、42Uの設置が2025年に53.10%の収益シェアでトップとなり、48U設計は2031年までに11.78%のCAGRで拡大する見通しです。

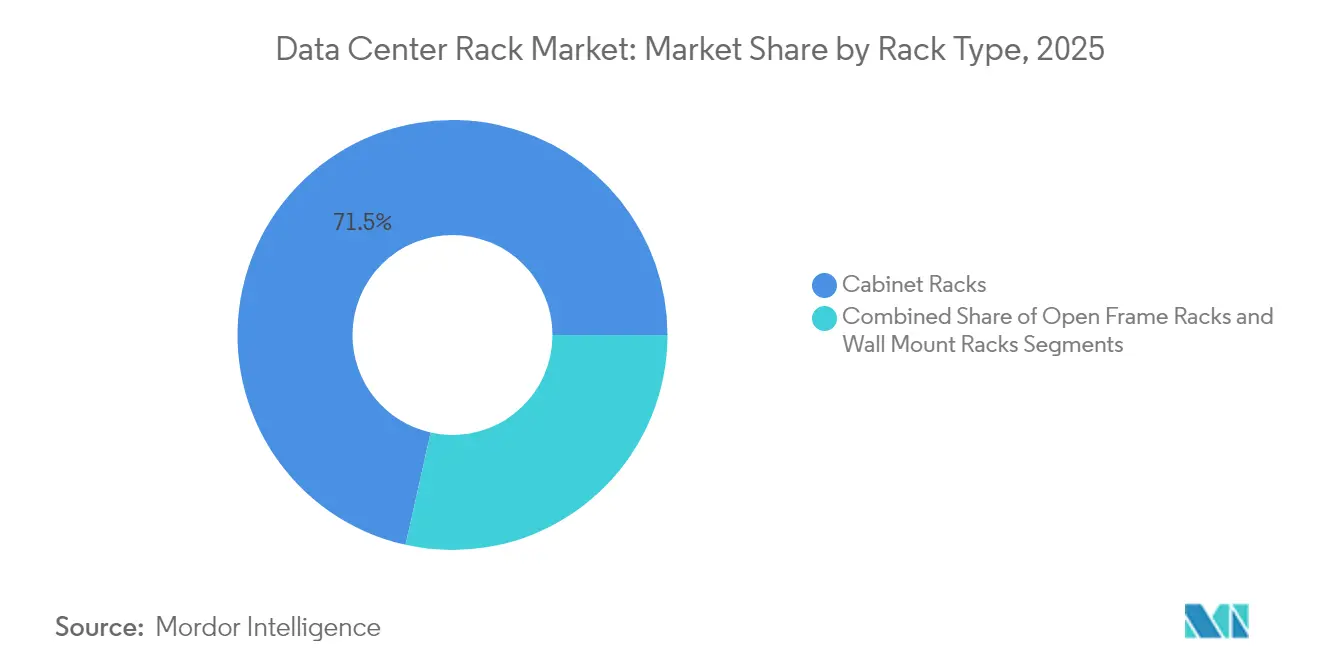

- ラックタイプ別では、キャビネット型エンクロージャーが2025年のデータセンターラック市場の71.50%を占め、キャビネット需要が年間11.22%増加する中、オープンフレームユニットは後れを取っています。

- データセンタータイプ別では、コロケーション施設が2025年収益の53.70%を獲得した一方、ハイパースケール建設は2031年までに最速の12.85%のCAGRを達成する軌道にあります。

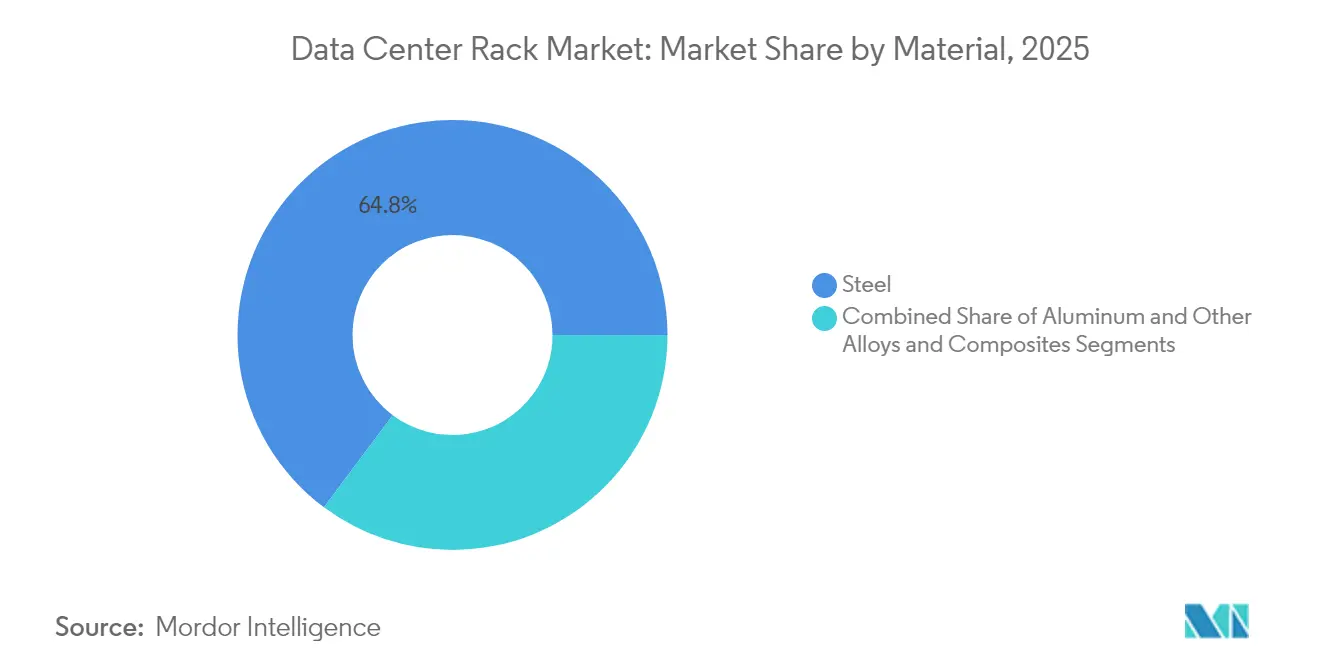

- 素材別では、スチールが2025年のデータセンターラック市場規模の64.80%を占め、アルミニウムは11.45%のCAGRで最も急成長している素材です。

- 地域別では、北米が2025年に32.10%のシェアでトップとなり、アジア太平洋地域は2031年までに12.82%のCAGRで最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルデータセンターラック市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 | 促進要因 |

|---|---|---|---|---|

| ハイパースケールおよびコロケーション建設の急増 | +3.2% | 北米とアジア太平洋地域に集中するグローバル | 中期(2〜4年) | ハイパースケールおよびコロケーション建設の急増 |

| クラウドおよびエッジ採用の拡大によるラック需要の増加 | +2.8% | 都市部のエッジに注力するグローバル | 長期(4年以上) | クラウドおよびエッジ採用の拡大によるラック需要の増加 |

| 高密度サーバー展開(ラックあたり40kW超) | +2.1% | 北米とEU、アジア太平洋地域へ拡大中 | 短期(2年以内) | 高密度サーバー展開(ラックあたり40kW超) |

| エネルギー効率規制(EUコード・オブ・コンダクト / ASHRAE) | +1.4% | EUが主要、北米が副次的 | 中期(2〜4年) | エネルギー効率規制(EUコード・オブ・コンダクト / ASHRAE) |

| AI最適化液体冷却ラックアーキテクチャ | +1.8% | グローバルハイパースケール市場 | 短期(2年以内) | AI最適化液体冷却ラックアーキテクチャ |

| 国内ラック製造に対する国家インセンティブ | +0.9% | 米国、EU、一部のアジア太平洋市場 | 長期(4年以上) | 国内ラック製造に対する国家インセンティブ |

| 情報源: Mordor Intelligence | ||||

ハイパースケールおよびコロケーション建設の急増

ハイパースケールの設備投資は2025年に米国で270億米ドルを超え、前年比69%の成長を反映しており、データセンター建設を非住宅セグメントで最も急速に拡大する分野として確立しています。個々のGPUクラスターはラックあたり10〜140kWを必要とするようになり、オペレーターはレガシーの空調処理に代わって液体マニホールドを中心にホワイトスペースレイアウトを再設計することを余儀なくされています。Digital Realtyなどのコロケーションリーダーは、キャビネットあたり70kWを維持するAI対応スイートを導入し、プレミアムラックインフラが競争上の差別化要因であることを示しています。空冷ホールの改修コストが新築予算を上回る可能性があるため、これらの拡張はキャビネットクラスラックの複数年にわたる発注サイクルを促進します。このトレンドはまた、ハイパースケーラーがトレーニングおよび推論環境の制御を維持するために施設の自社所有へとシフトしていることを示しています。

クラウドおよびエッジ採用の拡大によるラック需要の増加

企業は工場、倉庫、小売店の近くにコンピュートノードを配置しており、ベンダーは堅牢なラックを設計することを余儀なくされています。FedExは、振動耐性エンクロージャーとリモート管理PDUを必要とするDell–Switchのコラボレーションを通じて、物流ハブ内にエッジモジュールを展開しました。Etisalatなどの通信事業者は、街路設備に設置された密閉キャビネットに搭載されるコンパクトなエッジサーバーを展開しており、5Gがラックのフォームファクターを従来のデータフロアを超えて押し広げていることを示しています。[1]MEPS International、「グローバル鉄鋼市場月次レビュー」、mepsinternational.com 3Mなどのメーカーは産業用ショップフロアでAzure SQL Edgeを活用しており、粉塵や温度変動に耐えるNEMA規格のラックを必要としています。その結果、データセンターラック市場は、数千の分散サイトに適した事前統合されたモジュール式ソリューションを供給するセグメントで加速しています。

高密度サーバー展開(ラックあたり40kW超)

NVIDIAとのVertivのGB200 NVL72リファレンスプラットフォームを含む液体冷却パートナーシップは、ラックあたり132kWの熱負荷をサポートします。[2]Intel、「Etisalatが5G上にエッジクラウドを展開」、intel.com空冷システムは20kW近辺で上限に達するため、チップへの直接冷却液ループとリアドア熱交換器が不可欠となります。Chatsworth Productsは、排気を天井プレナムに垂直に導くことで30kW超のキャビネットを実証し、これによりレガシーホールが大規模なチラーアップグレードを先送りできるようになりました。冷却液マニホールドによるラック重量の増加は、構造フレームと耐震アンカーの再設計を促します。これらのエンジニアリングの変化はサプライチェーン全体に波及し、厚ゲージスチール、漏れ防止クイックカップリング、および冗長電源タップへの需要を刺激しています。

エネルギー効率規制(EUコード・オブ・コンダクト / ASHRAE)

欧州連合の改訂エネルギー効率指令は、ITロードが100kWを超える施設に対して年次報告を義務付けており、PUEを1.03まで低減できる液体冷却に向けたインセンティブを整合させています。[3]欧州委員会、「改訂エネルギー効率指令2025年」、ec.europa.euASHRAEは許容入口温度を拡大し、ラックが厳密な気流コンテインメントを維持する場合にチラーレスのエコノマイザーモードを可能にしました。ドイツのエネルギー効率法はデータセンターに廃熱の再利用を義務付けており、地域暖房ループに高品位の熱エネルギーを移送できるリアドア液体冷却器を優遇しています。準拠ラックを統合するベンダーは、オペレーターが開示期限を満たすために急ぐ中、調達サイクルの加速を享受しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 | 抑制要因 |

|---|---|---|---|---|

| 高度なキャビネットに対する高い初期設備投資 | -1.8% | 新興市場で深刻なグローバル | 短期(2年以内) | 高度なキャビネットに対する高い初期設備投資 |

| ブレード/サーバーオンチップモジュールの利用拡大 | -1.2% | 北米とEUのエンタープライズ市場 | 中期(2〜4年) | ブレード/サーバーオンチップモジュールの利用拡大 |

| 第1層都市圏における電力とスペースの不足 | -1.5% | ノーザンバージニア、シリコンバレー、ロンドン | 長期(4年以上) | 第1層都市圏における電力とスペースの不足 |

| 特殊スチールおよびアルミニウムの供給変動 | -0.9% | サプライチェーン依存のグローバル | 短期(2年以内) | 特殊スチールおよびアルミニウムの供給変動 |

| 情報源: Mordor Intelligence | ||||

高度なキャビネットに対する高い初期設備投資

液体冷却対応ラックは、マニホールド、滴下防止カップリング、センサー、および重いドアをバンドルしているため、空冷専用フレームより20〜35%高コストです。エネルギー節約により3〜5年間でプレミアムを相殺できる一方、中堅オペレーターは予算上の制約に直面することが多く、採用が遅れます。リースプロバイダーは現在、展開サイクルを短縮するためにカスタマイズされたラックを事前準備しており、Networks Centreは完全にケーブル配線されたキャビネットを出荷することで多国籍銀行の設置コストを18%削減しました。ファイナンシングの革新が負担を軽減しているものの、価格感度は新興市場への展開における短期的な抑制要因として残っています。

第1層都市圏における電力とスペースの不足

ノーザンバージニアとシリコンバレーの電力会社は最大4年のトランスフォーマーリードタイムを提示しており、新規建設能力を制限し、土地価格を押し上げています。そのためオペレーターは既存のシェル内により多くのコンピュートを詰め込み、1平方フィートあたりのワット数を最大化する高密度ラックへの需要を高めています。Iron Mountainのペンシルベニア州における地熱利用ホールは、PUE 1.6で34%のエネルギー使用削減を達成し、創造的な冷却が未活用の電力を解放できることを証明しました。それでも、グリッドの混雑は二次市場への移行を促し、未使用のメガワット割り当てを持つサイトに向けてラック販売の地理的分布をシフトさせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ラックサイズ別:フルラックが密度向上の目標を支える

フルラックは2025年のデータセンターラック市場の56.90%を占め、2031年までに12.55%のCAGRで他のサイズを上回る成長を見せるでしょう。このシェアはデータセンターラック市場規模の支配的な部分に相当し、ケーブル配線、気流、PDU標準化を合理化する42Uフットプリントに対するハイパースケーラーの選好を反映しています。AIクラスターは広範なPCIeおよびNVLink相互接続を必要とし、100Gbps以上での信号完全性を維持するクリーンなケーブルルーティングにフルラックを不可欠なものにしています。改修ホールでは、大型フレームが既存のコールドアイル形状に合わせることでフロアタイルの再構成コストも最小化します。

液体冷却はフルラックの優位性を拡大します。なぜなら、より高い垂直スペースが分離された供給・還流冷却液チャンネルを容易にするからです。Schneider ElectricのGB200 NVL72設計は、42Uサーバーゾーンの下に配置されたカスタムマニホールドを通じて、フルラックあたり132kWを達成しています。データセンターラック市場は、フルハイトキャビネット内に事前設置された工場統合冷却液ループ、冗長ポンプ、クイックディスコネクトカップリングを提供するベンダーに報いています。ハーフラックおよびクォーターラック形式は依然としてエッジクローゼットやネットワークルームに使用されていますが、これらの環境では豊富なGPUクラスターをほとんど必要としないため、CAGRは低くなっています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

ラック高さ別:48U設計が新たな標準となる

42Uフレームが2025年に53.10%の収益シェアで支配的でしたが、48Uバリアントは最も急成長している高さであり、2031年までに11.78%のCAGRを記録しています。オペレーターは、サーバースロットを犠牲にすることなく液体マニホールド、バスウェイ、またはトップオブラックスイッチを収容するための追加の6Uを評価しています。高さの増加によりアイル数が減少し、大型ホールでは最大12%のフロアスペース節約が実現します。また、冷却液を追加した際にキャビネットが1,500キログラムを超える場合、より高いフレームはキャスター全体の重量分散を改善し、これが重要となります。

RittalのVX ITラインは、技術者が共通レールに42Uと48Uのフレームを混在させることを可能にし、予算サイクルに合わせた段階的な移行を容易にします。天井高が十分な高天井倉庫ではカスタムの52Uまたは54Uモデルが登場していますが、採用はニッチにとどまっています。液体冷却が密度の上限を押し上げる中、データセンターラック市場は48Uをレガシー互換性と将来志向の容量の間のスイートスポットとして位置づけています。

ラックタイプ別:キャビネット型コンテインメントが熱管理戦略を支配

クローズドキャビネットは2025年のデータセンターラック市場シェアの71.50%を占め、セグメントは11.22%のCAGRで推移しています。AIクラスターはホット・コールドアイルの分離と液体リアドア熱交換器に依存しており、どちらも密閉エンクロージャーを必要とします。キャビネット設計はまた、オープンフレームラックでは対応できないドア搭載型電力メーターとセキュリティセンサーを可能にします。

TeleCommunication SystemsはChatsworthのパッシブチムニーキャビネットを展開することでPUEを1.15まで削減し、精密な気流管理による効率向上を強調しました。オープンフレームラックは依然としてネットワークラボに普及しており、壁掛けユニットは小売サイトのエッジ機器を保護していますが、限られたコンテインメント能力が成長を制限しています。その結果、モジュール式サイドパネルキットとDCIM対応スマートドアを持つキャビネットサプライヤーは、拡大するデータセンターラック市場でプレミアムなアタッチレートを享受しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

データセンタータイプ別:ハイパースケールの勢いが受注残を塗り替える

コロケーションホールは2025年に53.70%の収益シェアを保持しましたが、MicrosoftなどのオペレーターがAI最適化キャンパスに800億米ドルを予算計上した後、ハイパースケールプロジェクトは12.85%のCAGRで急成長しています。GPUファクトリーは、ほとんどのマルチテナントサイトが長時間の停止なしに改修できないカスタムラック高さ、液体経路、およびバックプレーン電源レールを必要とします。そのため、クラウド大手はグローバルテンプレートに合致するキャビネットバッチの直接供給契約を締結しています。

コロケーション既存企業はラックあたり70kWと評価されたAIスイートで対応していますが、受注生産サイクルはハイパースケーラーのタイムラインに遅れをとっています。エンタープライズおよびエッジ展開は、規制およびレイテンシーのニーズがワークロードをローカライズするにつれて着実に成長しています。しかし、展開量が数百のマイクロサイトに分散しているため、データセンターラック市場規模におけるシェアは依然として二次的です。

素材別:スチールが地位を維持しアルミニウムが台頭

スチールフレームは、1トンキャビネットに適したコスト効率と圧縮強度により、2025年収益の64.80%を占めました。アルミニウムエンクロージャーは年間11.45%の成長を見せており、30%の重量削減と2倍の熱伝導率により購買者を引き付け、リアドア冷却器へのより速い熱放散を可能にしています。NucorによるSouthwest Data Productsの1億1,500万米ドルの買収は、スチールメーカーがデジタルインフラ需要に注力していることを示す好例です。

中国産スチールへの関税と銅不足が投入コストを押し上げており、一部のオペレーターは高い原材料プレミアムにもかかわらずアルミニウムの価格比較を行っています。アルミニウムのリサイクル可能性は持続可能性の義務と一致しており、ESGに注力した入札での決定を左右しています。電磁シールドを備えた複合材料は防衛・医療データルームに登場していますが、量は少ないままです。予測期間を通じて、スチールはデータセンターラック市場の基盤であり続け、アルミニウムは液体冷却GPUラックにおける成長するニッチを確保しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は、深いハイパースケールエコシステム、確立されたサプライチェーン、および規制の明確さにより、2025年収益の32.10%を占めました。データセンターの設備投資は2025年に米国で270億米ドルを超えましたが、ノーザンバージニアとシリコンバレーの電力混雑が成長を抑制しています。カナダは水力発電を活用した持続可能性重視の建設を加速させており、メキシコは米国のレイテンシー目標をサポートするニアショアリングエッジノードを誘致しています。Schneider Electricのスイッチギア向けテネシー州工場への1億4,000万米ドルの投資などの国内製造拡張は、サプライヤーが関税の逆風を回避するのに役立っています。

アジア太平洋地域はデータセンターラック市場で最も速い地域成長率である12.82%のCAGRで前進しています。中国はソブリンAI資金を大規模なGPU基地に投入し、インドのデジタルサービスブームは第2層都市全体で5〜20MWのキャンパスを推進し、日本は工場自動化のためのエッジクラスターを支援しています。地域の製造ハブはラックの物流リードタイムを短縮していますが、銅不足がコストの変動を招く可能性があります。Vertiv装備のiGenius AIセンターなどのプロジェクトは、国内サプライエコシステムがローカライズされたコンピュートの要求を満たすために台頭していることを示しています。

競合環境

データセンターラック市場は、統合が加速する中でも適度に分散した状態を維持しています。グローバルリーダーのSchneider Electric、Vertiv、およびEatonは、ラックと電力・冷却機器を統合するフルスタックポートフォリオを構築しています。EatonによるFibrebondの14億米ドルの買収は、ハイパースケールの展開スケジュールを短縮するプレファブ電力スキッドを提供します。Schneider ElectricはMotivairを買収することで液体冷却の強みを深め、ラックあたり100kWを超えるAIクラスターをターゲットにしています。このような垂直統合は、マージン獲得とサプライチェーン管理を改善しながら、ターンキーブロックを求めるオペレーターの調達を簡素化します。

中堅スペシャリストのRittal、Chatsworth、およびPanduitは、カスタマイズ、迅速な出荷、およびオープンスタンダードへの参加を通じてシェアを守っています。オープンコンピュートプロジェクトのオープンブリッジラックは、ハイパースケーラーが事実上の仕様を設定し、エコシステムベンダーにエネルギー使用量を20%削減する互換エンクロージャーの構築を促す方法を示しています。液浸冷却の新興企業は別の側面を提示しており、19インチラックを完全に迂回するタンクベースのシステムを提供していますが、採用はニッチなHPCワークロードに限定されています。

データセンターラック産業リーダー

Schneider Electric SE

Vertiv Group Corp.

Eaton Corp. plc

Rittal GmbH & Co. KG

Hewlett Packard Enterprise

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Vertivは、銅の使用量を削減する集中型整流器とラックレベルコンバーターを特徴とするAIファクトリー向け800VDC電力アーキテクチャを発表しました。

- 2025年4月:Legrandは、建設遅延を防ぐために高帯域幅アセンブリの翌日出荷を提供するファイバーエクスプレス出荷プログラムを開始しました。

- 2025年3月:Eatonは、ポートフォリオに事前統合されたモジュール式エンクロージャーを追加するため、Fibrebondを14億米ドルで買収することに合意しました。

- 2025年3月:Vertivは、AIワークロード向けに設計された新しいラック電力・冷却システムをリリースし、密度と展開速度を向上させました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceは、データセンターラック市場を、コロケーション、ハイパースケール、エンタープライズ、およびエッジ施設内でサーバー、ストレージ、およびネットワーク機器を物理的に収容する、新品の工場製オープンフレーム、キャビネット、およびウォールマウントフレームワークのすべてと定義しています。

スコープ除外:中古またはリファービッシュされたラック、モジュール式データセンターポッド、および非標準のOpen Compute Projectフレームは本調査の対象外です。

セグメンテーション概要

- ラックサイズ別

- クォーターラック

- ハーフラック

- フルラック

- ラック高さ別

- 42U

- 45U

- 48U

- その他の高さ(52Uおよびカスタム)

- ラックタイプ別

- キャビネット(クローズド)ラック

- オープンフレームラック

- 壁掛けラック

- データセンタータイプ別

- コロケーション施設

- ハイパースケールおよびクラウドサービスプロバイダーデータセンター

- エンタープライズおよびエッジ

- 素材別

- スチール

- アルミニウム

- その他の合金および複合材料

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

当社は、北米、欧州、アジア太平洋地域のクラウドオペレーターにおける調達マネージャー、主要ラックOEMの熱エンジニア、グローバルコロケーションプランナーにインタビューを実施しました。実際のラック密度、液体冷却に関連するASPの変化、および導入リードタイムに関する彼らの見解は、データのギャップを埋め、後に三角測量した仮定の範囲を形成しました。

デスクリサーチ

当社のアナリストは、Uptime Instituteの年次データセンター調査、AFCOMのState of the Data Centerレポート、米国エネルギー情報局の負荷統計、欧州委員会の行動規範ガイドライン、およびQuestelを通じて取得した液冷ラック設計に関する特許ファミリーなど、自由に入手可能なティアワンソースを通じて需要ドライバーをマッピングしました。Volzaの輸入記録を使用して出荷フローをクロスチェックし、SEC 10-KおよびベンダーのIRデッキで開示されたIT機器リストと価格帯を照合しました。

最近の建設状況を把握するため、Dow Jones Factiva に記録されたハイパースケールの土地取得に関するアナウンスをレビューし、地域別のメガワット増加を追跡するとともに、材料コストのトレンドについてOpen Compute ProjectおよびIMTMAの業界団体ブレティンを参照しました。このデスクインプットは例示的なものであり、網羅的ではなく、データ検証には多くの追加ソースが活用されています。

市場規模の算定と予測

まず、世界全体のホワイトスペース増加量と平均ラック数/MWのトップダウン再構築から始め、それに地域別ASPを乗じて2025年のベースラインを算出します。厳選されたボトムアップチェック、サプライヤーの出荷集計、およびサンプリングされたチャネル請求書により、最終確定前に合計値を調整します。主要変数には、ハイパースケールのMWパイプライン、平均ラック密度(kW)、キャビネット対オープンフレームの比率、アルミニウムコスト指数、および液体冷却の普及率が含まれます。これらのドライバーをラック設置数に関連付ける多変量回帰により、2030年までの年次予測を算出します。ボトムアップのデータポイントが欠落している場合は、一次ソースのコンセンサスに基づく保守的な補完手法を用いて補完します。

データ検証と更新サイクル

各ドラフトモデルは分散および異常値チェックを経た後、ピアレビューを実施します。外部指標が5パーセントを超えて乖離した場合、アナリストはソースに再確認するか、仮定を修正します。本調査は毎年更新され、メガワット規模のハイパースケール拡張などの重要なイベントが発生した場合には中間更新が行われます。

Mordorのデータセンターラックベースラインが信頼性を持つ理由

企業がスコープ、価格スタック、および更新頻度を異なる形で選択するため、公表数値はしばしば異なります。当社はこれらの要因を事前に明示することで、購入者が数値の差異の理由を理解できるようにしています。

主要なギャップ要因には、補助的なコンテインメントの包含、メンテナンス費用のバンドル、および通貨換算のタイミングが含まれており、これらはMordorの厳格なスコープと年次更新によって推定値の一貫性が保たれている領域です。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| USD 29.3億ドル | Mordor Intelligence | |

| USD 49.8億ドル | 地域コンサルタンシーA | リファービッシュユニットおよびマイクロモジュラーポッドを計上 |

| USD 51.7億ドル | グローバルコンサルタンシーB | ラックPDUおよびサポートサービスを収益基盤にバンドル |

| USD 66.9億ドル | 業界誌C | より広範な価格インフレを適用し、コンテインメントアイルを含む |

これらの比較は、Mordorの明確なスコープ境界と変数レベルのクロスチェックが、意思決定者が依拠できる透明性と再現性のあるベースラインを提供することを示しています。

レポートで回答される主要な質問

データセンターラック市場の現在の規模はどのくらいですか?

グローバルデータセンターラック市場規模は2026年に32億4,000万米ドルであり、2031年までに54億1,000万米ドルに達すると予測されています。

最大の市場シェアを持つラック構成はどれですか?

フルラックシステムは2025年のデータセンターラック市場シェアの56.90%でトップとなり、ハイパースケールおよびコロケーション建設における支配的地位を反映しています。

アジア太平洋市場はどのくらいの速さで成長していますか?

アジア太平洋地域は最も急成長している地域であり、ソブリンAIと製造業のデジタル化が需要を促進する中、2026年から2031年の間に12.82%のCAGRを記録すると予想されています。

AIワークロードにキャビネットラックが好まれる理由は何ですか?

キャビネットは液体冷却と構造化された気流に必要な密閉コンテインメントを提供し、ラックあたり40kWを日常的に超える密度を可能にします。

ラック構造に最も一般的な素材は何ですか?

スチールフレームは64.80%のシェアで依然として主流ですが、軽量性と優れた熱伝導率によりアルミニウムの採用が11.45%のCAGRで増加しています。

最終更新日: