中国ナトリウム低減剤市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

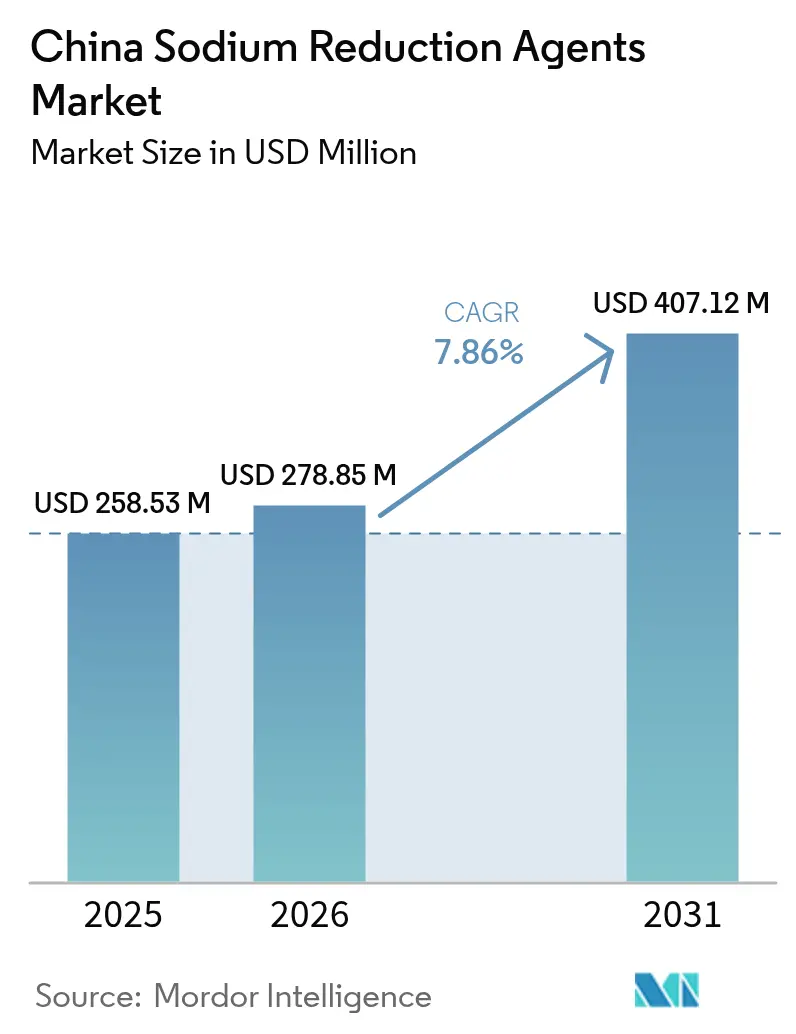

| 基準年の市場規模 (2025) | 258.53 百万米ドル |

| 市場規模 (2026) | 278.85 百万米ドル |

| 市場規模 (2031) | 407.12 百万米ドル |

| 成長率 (2026 - 2031) | 7.86% CAGR |

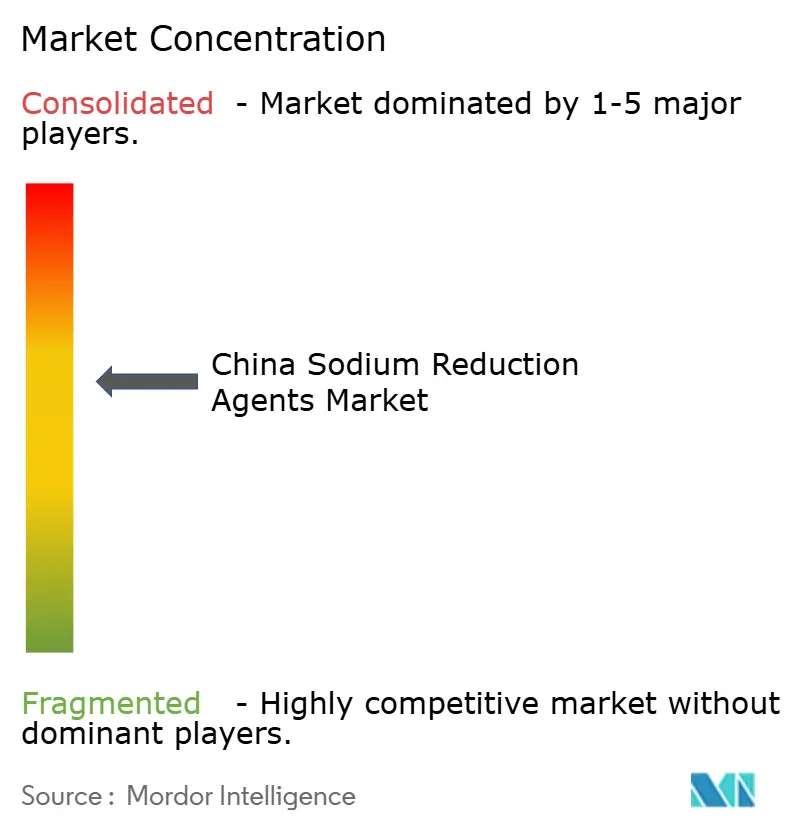

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国ナトリウム低減剤市場分析

2026年の中国ナトリウム低減剤市場規模はUSD 2億7,885万と推定され、2025年の値であるUSD 2億5,853万から成長し、2031年の予測値はUSD 4億712万であり、2026年から2031年にかけて7.86%のCAGRで成長する。北京の「健康中国2030」イニシアチブは、国民の平均食塩摂取量を1日5グラム以下に削減することを目標としており、包装食品における処方変更の取り組みを推進している。健康意識の高い都市部の消費者は、製品の味が維持される限り、最大35%のナトリウム低減を受け入れるようになってきている。酵母エキスのうま味増強剤や人工知能(AI)駆動の感覚モデリングなどの技術的進歩により、製品開発のタイムラインが24ヶ月から9ヶ月へと大幅に短縮された。明確な政策方針、電子商取引を通じた第3層都市への処方変更製品の普及拡大、棚持ちの改善と味覚マスキングを統合したサプライチェーンのイノベーションなどの要因が、市場の持続的成長を総合的に支えている。競争の激しさは中程度であり、既存のプレーヤーは中国の塩化カリウム(KCl)系輸入品への50%依存度を低減するために国内発酵能力を拡大している。

主要レポートのポイント

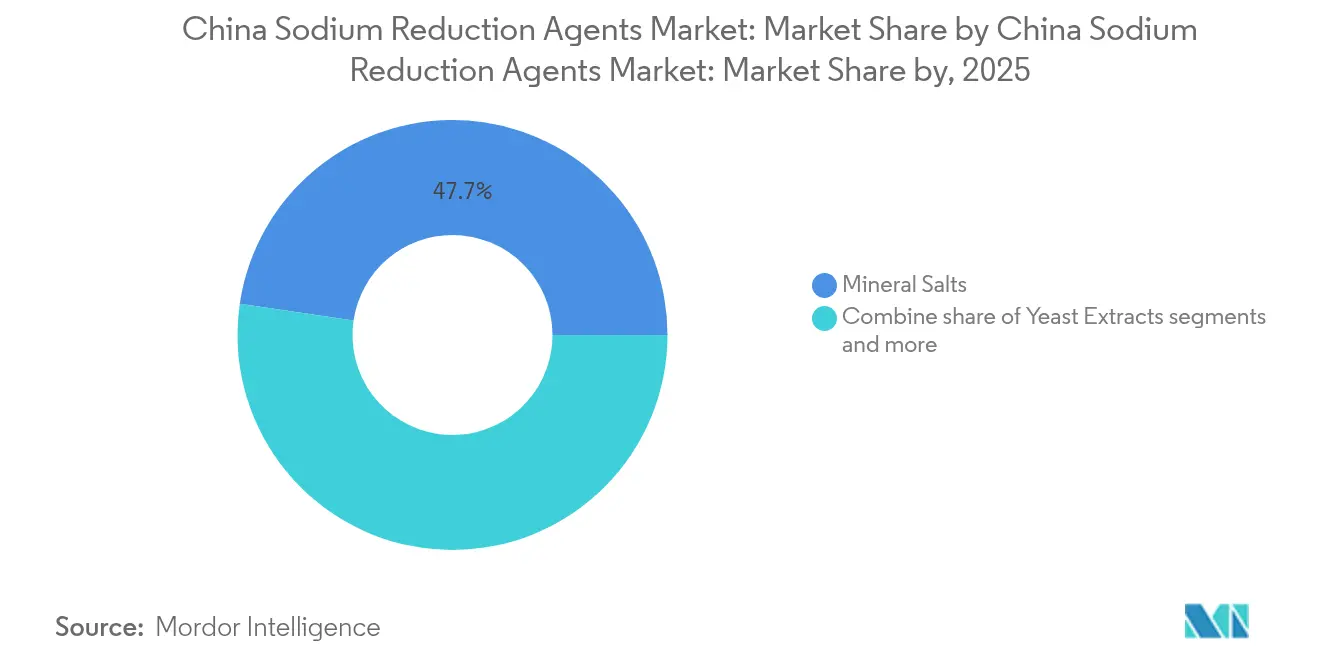

- 製品タイプ別では、ミネラル塩が2025年の中国ナトリウム低減剤市場シェアの47.68%を占めてリードし、一方で酵母エキスは2031年までに8.74%のCAGRで成長すると予測されている。

- 形態別では、粉末・顆粒が2025年の中国ナトリウム低減剤市場規模の67.55%のシェアを占め、液体は2031年にかけて最速の9.02%のCAGRを記録している。

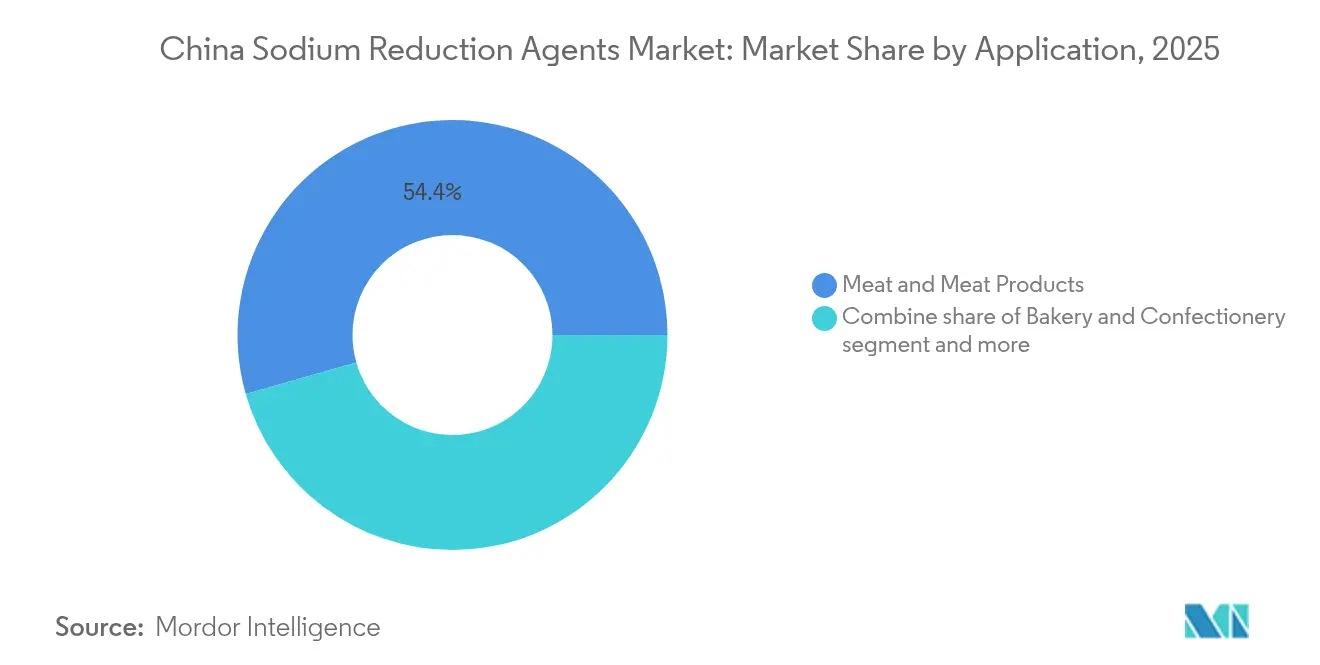

- 用途別では、食肉製品が2025年の中国ナトリウム低減剤市場規模の54.42%を占め、2031年にかけて8.88%のCAGRで拡大している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国ナトリウム低減剤市場の動向と洞察

ドライバー影響分析*

| ドライバー | CAGRへの(概算)影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ナトリウム関連健康リスクへの消費者意識の高まりが低ナトリウム食品への需要を牽引 | +2.1% | 第1層・第2層都市(北京、上海、広州、深圳)で普及が強まる全国的動向 | 中期(2~4年) |

| 「健康中国2030」は食塩摂取量削減を目標とし、産業界に製品の処方変更を促している | +1.9% | 全国的な政策義務;山東省、広東省、江蘇省の包装食品拠点に執行が集中 | 長期(4年以上) |

| メディア・学校・地域社会を通じてナトリウム低減製品を推進する政府キャンペーン | +1.3% | 都市部および学校給食システムでパイロットプログラムが実施される全国的動向 | 中期(2~4年) |

| 健康意識の高い都市部消費者による低ナトリウム包装食品・飲料への需要増加 | +1.5% | 第1層・第2層都市;電子商取引チャネルを通じた第3層都市へのスピルオーバー | 短期(2年以内) |

| 加工食品カテゴリーの成長がナトリウム低減処方変更の機会を創出 | +1.2% | 全国的動向、沿海製造省(広東省、浙江省、福建省)で最も成長が高い | 中期(2~4年) |

| 食品中の伝統的な塩味を再現する塩代替品を改良する技術的進歩 | +0.8% | 全国的動向、北京・上海・廊坊のイノベーションハブに研究開発が集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ナトリウム関連健康リスクへの消費者意識の高まりが低ナトリウム食品への需要を牽引

中国の都市部消費者は食習慣をますます変化させており、データによれば大多数の成人が推奨摂取量を超えるナトリウムを摂取している。2024年中国高血圧ガイドラインは、この問題に対処する臨床戦略として、カリウム強化塩代替品の使用を強調している。この傾向は第1層都市において特に顕著であり、高い可処分所得と高まる健康意識により、消費者は「低ナトリウム」または「食塩相当量低減」とラベルされた、高価格帯の処方変更スナック、ソース、およびレディミール(調理済み食品)を選択できるようになっている。浙江省の数千種類の包装済み食品を対象とした研究では、これらの製品の相当部分が高ナトリウムであり、100グラムあたりの平均ナトリウム含有量が1,000ミリグラムを超えていることが明らかになった。これに対応して、卵製品、大豆系食品、および利便性食品などのカテゴリーのメーカーは、2024年8月に公表された包装前面栄養表示ガイドラインの草案に準拠するよう取り組んでいる。これらのガイドラインは、AからDの評価システムと、子供向け食品を特に対象とした警告ラベルを提案している。これらの規制措置は、より健康的な選択肢に対してプレミアム価格を支払う意欲が高まっている消費者と一致しており、成分サプライヤーが共同開発パートナーシップを通じてブランドオーナーと協力する機会を生み出している。この傾向をさらに支持するものとして、2024年12月の湖南コホート研究は、塩化カリウム25%を含む塩代替品が、塩化カリウム13%のブレンドと比較してナトリウム摂取量の低減においてより効果的であることを示した。これにより、感覚的な課題が生じる場合でも、高い添加率の使用を正当化する臨床的根拠が処方担当者に提供される。

「健康中国2030」は食塩摂取量削減を目標とし、産業界に製品の処方変更を促している

北京の「健康中国2030」イニシアチブは、国民全体の平均食塩摂取量を1日5グラム未満に削減することを目標としている [1]出典:中華人民共和国外務省、「中国の進捗レポート」、fmprc.gov.cn。この目標を達成するには、食品製造業、外食産業、および小売業からの協調的な取り組みが必要である。中国食品・栄養発展計画(2025年~2030年)は、加工食品のナトリウム含有量に関する中間ベンチマークを設定することにより、この目標を支援している。これらのベンチマークはGB 28050-2025栄養表示基準によって施行されており、ナトリウム含有量の申告を義務付け、「低ナトリウム」および「ナトリウムフリー」表示の閾値を設定している。この規制の枠組みは、中国の包装食品生産の40%以上を占める山東省、広東省、江蘇省などの主要省のメーカーに対し、ナトリウム低減戦略を採用するか、評判および規制上の影響を受けるかの選択を迫っている。2024年11月、中国疾病管理予防センターは「中国食品産業減塩ガイド(第2版)」を公表した。このガイドは、段階的なナトリウム低減のための技術的アプローチ、辛味・酸味・香辛料などの代替風味の探求、およびプロセスのイノベーションを概説している。それは処方変更への投資に関連するリスクを低減する規制上のロードマップとして機能する。このガイドはまた、包装前面の栄養表示の使用を強調し、処方変更の成果の公開共有を奨励している。これらの措置は、ナトリウム低減済み最小在庫管理単位(SKU)の市場投入時間を短縮し、競争ベンチマーキングを加速させ、ナトリウム低減努力の長期的影響を増幅させることが期待されている。

メディア・学校・地域社会を通じてナトリウム低減製品を推進する政府キャンペーン

国家主導のメディアキャンペーンと学校ベースの栄養教育プログラムが、ナトリウム関連健康リスクに対する消費者の認識に影響を与えている。中国栄養学会や中国疾病管理予防センター(中国CDC)などの組織は、過剰な食塩摂取と心血管疾患・脳卒中・腎機能障害などの健康問題との関連性を強調するために、マルチチャネルメッセージングを活用している。2024年中国高血圧ガイドラインは、臨床管理の一部として塩代替品の使用を支持し、カリウム強化処方を支持するとともに、患者カウンセリングのための根拠に基づくガイダンスを医療専門家に提供している[2]出典:国立医学図書館、"「ナトリウム低減・カリウム強化塩代替品の胃がんへの影響」、pmc.ncbi.nlm.nih.gov。都市部の学校給食プログラムはナトリウム低減食事計画の試験導入を行っており、より低い塩分濃度の風味プロファイルに慣れた若い消費者世代を育成している。この人口動態の変化は、中期的にナトリウム低減剤への需要を持続させると予想されている。料理実演や計量スプーン配布キャンペーンなどのコミュニティレベルのイニシアチブは、中国でのナトリウム摂取量の約70%を占める家庭での食塩使用量が、味を損なうことなく削減できることを強調している。製品を処方変更するメーカーが対象とする消費者が低塩味プロファイルに適応するにつれて、これらの取り組みは感覚的な閾値を徐々に低下させている。政策主導の措置とコミュニティベースの行動変容の複合的な影響が、市場のニッチな健康食品製品から幅広い主流採用への移行を加速させている。

健康意識の高い都市部消費者による低ナトリウム包装食品・飲料への需要増加

北京、上海、広州、深圳の富裕層消費者は、包装食品のプレミアム化傾向を牽引しており、インスタントラーメンや乳飲料などのカテゴリーにわたって低ナトリウム表示が主要な差別化要素として浮上している。電子商取引プラットフォームは、以前は第1層の小売チャネルに限られていた処方変更製品へのアクセスを第3層都市の消費者に提供することにより、この傾向をさらに支援している。これにより、健康志向の最小在庫管理単位(SKU)の利用可能性が実質的に拡大し、ナトリウム低減剤の市場が拡張された。浙江省の包装食品に関する2024年の調査では、卵製品、大豆製品、利便性食品、食肉製品、野菜製品などのカテゴリーで高ナトリウム製品(100グラムあたり平均1,018.6ミリグラムのナトリウム)が支配的であることが明らかになった。しかし、ブランドオーナーは現在、AからDの評価システムと子供向け食品の警告ラベルを提案する2024年8月の包装前面表示ガイドライン草案に備えて、積極的に製品の処方変更を行っている。この規制の進展は、高まる可処分所得と健康意識の向上と一致しており、低ナトリウム代替品に対して10~15%のプレミアム価格を支払う意欲のある消費者基盤を育成している。成分サプライヤーは、感覚的課題を理由に健康意識の高い消費者から否定的に捉えられることが多い塩化カリウムブレンドのみに依存するのではなく、酵母エキス、発酵ペプチド、植物エキスなどのクリーンラベル属性を強調した処方を共同開発することで、この機会を活用できる。

抑制要因影響分析*

| 抑制要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ナトリウム低減された伝統的中国食品における味と消費者受容性の維持の困難 | -1.4% | 発酵調味料に依存する四川省・湖南省・広東省料理において特に課題が大きい全国的動向 | 短期(2年以内) |

| 塩化カリウムの感覚的課題により苦味・金属味のマスキングに高度な技術が必要 | -1.1% | ミネラル塩代替品を使用するすべての製品カテゴリーに影響する全国的動向 | 中期(2~4年) |

| 低ナトリウム食肉・ソースなどの製品における防腐効果低下による食品安全上の懸念 | -0.7% | 食肉加工拠点(河南省、山東省、四川省)での監視が強化される全国的動向 | 中期(2~4年) |

| ナトリウム低減・ブレンド塩の生産コスト増加と利益率低下 | -0.6% | 全国的動向、中小企業においてコスト圧力が最も顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ナトリウム低減された伝統的中国食品における味と消費者受容性の維持の困難

醤油、オイスターソース、発酵豆ペースト、漬け野菜などの伝統的な中国調味料は、塩化ナトリウムの高濃度に由来する特徴的な風味を持ち、発酵・保存中の微生物抑制剤としても機能している。GB 28050-2025の閾値に準拠するためにこれらの製品を処方変更することは、塩味・うま味・発酵風味が不可欠な四川省・湖南省・広東省料理において特に大きな感覚的課題をもたらす。2024年に*食品科学・ヒトウェルネス*誌(*Food Science & Human Wellness*)に掲載されたレビューでは、低塩醤油処方はうま味強度の低下と発酵動態の変化が生じることが多く、風味の複雑さを回復するために長期熟成または酵素的介入が必要であることが強調された。「中国食品産業減塩ガイド(第2版)」は、複数年サイクルにわたる小刻みなパーセント低減による段階的なナトリウム低減プロトコルと、ナトリウム損失を補う辛味・酸味・芳香スパイスなどの代替フレーバーオプションの探求を推奨することで、この問題に対処している。しかし、わずかな変更であっても、ブランドへの忠誠心が味の一貫性と密接に結びついているカテゴリーでは消費者離れのリスクがある。これにより、メーカーは消費者教育や試用サイズの最小在庫管理単位(SKU)への投資を余儀なくされ、消費者が新しい処方に適応するのを助けている。短期的な影響は、処方変更を検証するために必要な研究開発リソースや感覚テスト設備が不足していることが多い中小企業にとって特に困難である。これにより、臨床テイストパネルに裏付けられたターンキーソリューションを提供できる多国籍成分サプライヤーに競争上の優位性が生まれる。

塩化カリウムの感覚的課題により苦味・金属味のマスキングに高度な技術が必要

塩化カリウムは2024年市場における主要なミネラル塩代替品であり、添加率が25%を超えると苦味と金属的な不快臭をもたらす。この制限により、達成可能なナトリウム低減の範囲が制約され、高価なマスキング戦略の使用が必要となる。*ニュートリション・フロンティアーズ*(Frontiers in Nutrition)誌に掲載された2025年の査読付き研究では、小麦系ベーカリー製品において小麦粉1,000グラムあたり塩化カリウム(KCl)3.6グラムで処方した場合、著しい不快臭なしに許容できる塩味が維持されることが明らかになった。しかし、より高い添加レベル(小麦粉1,000グラムあたり5.4グラム)は、苦味と金属的な後味をもたらし、風味の許容度に悪影響を与えた。代替品として試験された塩化カルシウム(CaCl2)は、さらに強い石鹸様・金属様の風味を生み出し、高度なカプセル化または成分マスキング技術を使用しない限り、ほとんどの用途において不適切であった。Kerry GroupのTastesense Saltは、植物エキス、ペプチド、および発酵風味モジュレーターを組み込んで塩化カリウムの不快臭をマスクすることで、これらの感覚的課題に対処している。しかし、これらのソリューションは標準的な塩化カリウムブレンドと比較して20~30%のコストプレミアムを伴う。中期的には、これが市場内に分断を生み出すことが予想される。プレミアムブランドは40~60%のナトリウム低減を達成するために複数成分のマスキングシステムを採用する可能性が高く、一方バリューブランドはマスキングなしの塩化カリウムを使用して20~25%の低減に留まると思われる。この差異により、低ナトリウム製品は標準品と比較して品質が劣るという消費者認識が強化される可能性がある。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:クリーンラベルうま味需要の急増に伴い酵母エキスが台頭

2025年、ミネラル塩は中国ナトリウム低減剤市場の47.68%を占め、主に塩化カリウム(KCl)ブレンドが牽引した。これらのブレンドは、加工肉、調味料、インスタントラーメンにおける塩化ナトリウムの代替品として機能している。酵母エキスは2031年にかけて8.74%の複合年間成長率(CAGR)で成長すると予測されており、塩化カリウムの高添加率に伴う苦味・金属的な後味を回避するクリーンラベルのうま味増強剤を好む処方担当者の傾向が牽引している。世界の酵母エキス生産能力15万トンおよび中国国内10都市に21の生産ラインを持つAngel Yeastは、この傾向を取り込む好位置にある。同社のAnPro®酵母タンパクおよび酵母エキスベースのソリューションは、うま味と口当たりを維持しながら最大35%の食塩低減を可能にする。

第3のセグメントであるアミノ酸・グルタミン酸塩は食肉製品で使用されており、L-リジンやL-アルギニンなどの塩基性アミノ酸が塩味知覚を強化し、不要な風味をマスクする。しかし、グルタミン酸ナトリウム(MSG)に対する規制上の監視が、Meihua Holdingsが2024年にMSG生産能力を320万3,700トンに拡大しているにもかかわらず、このセグメントの成長を制限している。この規制環境は、市場におけるグルタミン酸塩の採用に影響を与え続けている。

注記: 全個別セグメントのセグメントシェアはレポート購入後に閲覧可能

形態別:ソース・飲料において液体フォーマットが加速

粉末・顆粒形態は2025年の市場の67.55%を占め、主に乾燥シーズニングブレンド、インスタントラーメンパケット、ベーカリーミックスとの相性の良さが理由である。これらのフォーマットにより、メーカーは既存のブレンドインフラを活用でき、液体投与システムへの多額の設備投資を避けることができる。この統合の容易さが、多くのメーカーにとって粉末・顆粒形態を好まれる選択肢にしている。

一方、液体ナトリウム低減剤は2031年にかけて9.02%の複合年間成長率(CAGR)で成長すると予想されている。この成長は、飲料・ソースメーカーによるインライン投与システムの採用増加によって牽引されている。これらのシステムは精密なナトリウム管理を実現し、粉末フォーマットに伴う粉塵処理や溶解の課題に対処する。注目すべき例として、2024年4月に発売されたKerry GroupのTastesense Saltがある。スナックシーズニング向けのこの液体ソリューションは、植物エキス、ペプチド、および発酵風味モジュレーターがキャリアシステムに事前溶解されている。スナックメーカーは最終シーズニング工程でナトリウム低減剤をスプレー塗布でき、ベースレシピの処方変更を最小限に抑えながら60%以上のナトリウム低減を達成できる。

用途別:食肉製品が支配的だが処方変更の複雑性という急峻な課題に直面

食肉・食肉製品は2025年にナトリウム低減剤の54.42%を占め、2031年にかけて8.88%の複合年間成長率(CAGR)で成長すると予測されている。この成長は、ナトリウムが伝統的に風味増強剤および微生物抑制剤として機能するソーセージ、ハム、および塩漬け肉などの製品を対象とした処方変更義務によって牽引されている。2024年8月に公表されたGB 2760-2024は、缶詰食品からイプシロン・ポリリジン、ナイシン、ソルビン酸塩などの防腐剤を除外した。この変更により、食肉加工業者は天然抗酸化剤、発酵由来の抗菌剤、および改質雰囲気包装を含む代替保存方法を採用するよう促され、ナトリウム低減イニシアチブの複雑さとコストが増している。2024年の「食品科学・ヒトウェルネス」(Food Science and Human Wellness)誌のレビューでは、減塩食肉処方は保水力の低下、テクスチャーの変化、脂質酸化の加速などの問題が生じることが多いことが強調された。これらの課題に対処するために、機能性を回復するためのリン酸塩、ハイドロコロイド、抗酸化剤を含む複数成分ソリューションが必要とされる。

調味料、シーズニング、ソースはナトリウム低減剤の第2位の用途を占め、同様の課題に直面している。醤油や豆ペーストなどの発酵製品では、ナトリウム低減と微生物安定性および風味強度のバランスを取ることが特に困難である。これらの製品では、塩化ナトリウムが発酵動態の調節と腐敗防止において重要な役割を果たしている。これらの課題は、ナトリウム低減目標を達成しながら製品品質を維持するための革新的なアプローチを必要としている。

注記: 全個別セグメントのセグメントシェアはレポート購入後に閲覧可能

地域分析

中国のナトリウム低減剤市場は、広東省、浙江省、江蘇省、山東省などの沿海製造省に地理的に集中している。これらの省は合計で国内包装食品生産の50%以上を占め、GB 28050-2025表示基準および「健康中国2030」処方変更義務の対象となる多国籍・国内ブランドの製造施設を有している。最大の食品加工拠点である広東省は、醤油・オイスターソースメーカーなどの調味料製造業者および食肉加工業者の本拠地である。これらの企業は、省保健局が設定したナトリウム低減目標を達成するために、酵母エキスおよびミネラル塩ブレンドの早期採用者である。浙江省では、スナック・ベーカリーメーカーの集積が、乾燥シーズニングブレンドやインスタントラーメンパケットにシームレスに統合できる粉末・顆粒フォーマットへの需要を牽引している。

主要な食肉加工拠点である山東省は、重大な処方変更の課題に直面している。加工業者は、ソーセージ、ハム、塩漬け肉などの製品において食品安全要件とナトリウム低減のバランスを取らなければならない。これにより、抗菌制御とナトリウム低減の両方を提供するCorbionのOrigin®およびVerdad®ソリューションなどの多機能成分への需要が生まれている。一方、江蘇省の乳製品・飲料メーカーは、インライン投与と精密なナトリウム管理を可能にする液体ナトリウム低減剤を採用している。この傾向は、DSM-FirmenichによるArtSci Biology Technologies Company Limitedの2024年の完全子会社化によって増幅されており、乳製品、飲料、および焼き菓子処方のための地域研究開発能力が強化された。河南省、四川省、湖南省などの内陸省は、研究開発予算と感覚ラボが限られた中小企業が多いため、ナトリウム低減採用において遅れている。しかし、省保健局がGB 28050-2025の閾値を施行し、第3層都市の消費者が電子商取引プラットフォームを通じて処方変更製品にアクセスできるようになるにつれて、これらの地域は成長の見込みがある。 辛味・発酵料理で知られる四川省・湖南省は、独自の処方変更上の課題に直面している。発酵豆ペーストや漬け野菜などの伝統的な調味料は、その風味のアイデンティティとして高濃度の塩化ナトリウムに依存している。2024年11月の「中国食品産業減塩ガイド」では、段階的な低減プロトコルと、辛味・酸味・芳香スパイスの組み込みなどの代替フレーバー戦略が推奨されている。北京、上海、広州、深圳を含む第1層都市は、富裕層の健康意識の高い消費者が包装食品のプレミアム化を牽引する需要の中心地である。これらの消費者は低ナトリウムバリアントに対して10~15%のプレミアム価格を支払う意欲があり、コモディティの塩化カリウムブレンドよりもクリーンラベルの酵母エキスや発酵ペプチドへの需要を生み出している。第2層都市では、共働き世帯の増加とコンビニエンスストアの普及により、処方変更済み最小在庫管理単位(SKU)へのアクセスが拡大し、急速な採用が進んでいる。一方、第3層都市は価格に敏感だが、政府キャンペーンや学校ベースの栄養教育を通じて徐々に低塩味プロファイルに慣れてきている。沿海製造拠点から内陸加工センターまで、また第1層都市の消費者から第3層の価格重視の購買者まで、処方変更活動の地理的分散は不均質な市場を形成している。成分サプライヤーは、粉末対液体フォーマット、ミネラル塩対酵母エキスなどの製品ポートフォリオを調整し、直接販売対販売代理店パートナーシップなどの市場投入戦略を地域の製造能力、規制執行の強度、および消費者の支払い意欲に合わせて調整する必要がある。

競合状況

中国ナトリウム低減剤市場は中程度に集約されている。Angel Yeastは、世界の酵母エキス生産能力15万トン、中国10都市にわたる21の生産ライン、38年の発酵専門知識に支えられ、クリーンラベルのうま味増強剤においてリードしている。一方、DSM-Firmenich、Kerry Group、Cargill、Corbionを含む多国籍成分企業は、精密発酵プラットフォーム、AI駆動の感覚モデリング、および戦略的買収を活用して処方変更プロセスを加速し、プレミアム市場セグメントにおけるプレゼンスを拡大している。

DSM-Firmenichの2024年のArtSci Biology Technologies Co., Ltd.の完全子会社化と伊利グループとの世界戦略協力覚書は、採用リスクを低減するために地域の研究開発能力を組み込み、第1層ブランドオーナーと処方を共同開発するという戦略を示している。同様に、Kerry Groupが2024年4月に発売したTastesense Salt(スナックにおいて60%以上のナトリウム低減を達成できる液体ソリューション)は、単一成分ソリューションに対するマルチモーダル風味増強の競争上の優位性を示している。Meihua Holdingsによる2024年11月のKyowa Hakko Bioの食品・医薬品グレードアミノ酸資産の約JPY 105億(USD 7,000万)での買収は、精密発酵成分と海外生産への戦略的転換を示している。この動きにより、同社はコモディティのグルタミン酸ナトリウム(MSG)を超えた高マージンセグメントで競争できる位置に置かれる。

発酵ペプチド、植物エキス、酵素的風味モジュレーターには成長機会があり、高添加率の塩化カリウム処方に伴う感覚的限界なしに50~60%のナトリウム低減を達成できる。しかし、これらのソリューションは生産拡張性の限界や様々な食品用途にわたる感覚的検証の必要性などの課題に直面している。技術は競争力維持において重要な役割を果たしている。AI駆動の受容体モデリングとハイスループット感覚スクリーニングを使用して処方変更タイムラインを18~24ヶ月から6~9ヶ月に短縮できる企業は、大きな市場優位性を得る位置にある。この緊急性は、GB 28050-2025の閾値と包装前面表示要件を満たす必要性によって高まっている。Corbionが計画する2024年のAI搭載リステリア制御モデルの発売と、OriginおよびVerdadなどの天然保存ポートフォリオの拡張は、多機能成分の可能性を示している。ナトリウム低減と棚持ち延長の両方を提供するこれらの成分は、プレミアム価格での取引と市場採用の加速が期待されている。

中国ナトリウム低減剤産業リーダー

Angel Yeast Co. Ltd.

Givaudan SA

Lesaffre

Innophos Holdings Inc.

ABF Ingredients

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Angel Yeast Co., Ltd.は上海で開催されたFIC2025において酵母エキスベースの食塩低減ソリューションとAnPro酵母タンパクを展示し、うま味の深みと口当たりを維持しながら最大35%の食塩低減を達成する処方を実演した。世界の酵母エキス生産能力15万トンおよび中国10都市に21の生産ラインを持つ同社は、クリーンラベルのナトリウム低減剤への高まる需要を取り込む好位置にある。

- 2025年1月:Cargillは、塩化カリウムのナトリウム低減と同時にカリウム摂取量を増加させるという二重の効果(ほとんどの米国人が推奨摂取量の50%しか摂取していない)を強調する包括的なナトリウム低減コンテンツシリーズを立ち上げた。

- 2024年4月:Kerry Group PLCはTastesense Saltを発売した。これは天然植物エキス、ペプチド、酵母系・非酵母系発酵物を組み合わせ、60%以上のナトリウム低減を達成するスナック向けナトリウムフリーソリューションである。液体フォーマットにより最終シーズニング工程でのスプレー塗布が可能となり、スナックメーカーはベースレシピを全面的に見直すことなく処方変更ができる。

中国ナトリウム低減剤市場レポートの調査範囲

製品タイプ別では、中国ナトリウム低減成分市場はアミノ酸・グルタミン酸塩、ミネラル塩(塩化カリウム、硫酸マグネシウム、乳酸カリウム、塩化カルシウム)、酵母エキス、その他のタイプにセグメント化されている。用途別では、市場はベーカリー・菓子類、調味料・シーズニング・ソース、乳製品・冷凍食品、食肉・食肉製品、スナック、その他の用途にセグメント化されている。

| アミノ酸・グルタミン酸塩 |

| ミネラル塩 |

| 酵母エキス |

| その他 |

| 粉末・顆粒 |

| 液体 |

| ベーカリー・菓子類 |

| 調味料・シーズニング・ソース |

| 乳製品・冷凍食品 |

| 食肉・食肉製品 |

| スナック |

| その他 |

| 製品タイプ別 | アミノ酸・グルタミン酸塩 |

| ミネラル塩 | |

| 酵母エキス | |

| その他 | |

| 形態別 | 粉末・顆粒 |

| 液体 | |

| 用途別 | ベーカリー・菓子類 |

| 調味料・シーズニング・ソース | |

| 乳製品・冷凍食品 | |

| 食肉・食肉製品 | |

| スナック | |

| その他 |

レポートで回答されている主要な質問

2026年の中国ナトリウム低減剤市場の規模はどのくらいか?

市場は2026年にUSD 2億7,885万と評価されている。

中国のナトリウム低減剤に期待されるCAGRはどのくらいか?

予測では2026年から2031年にかけて7.86%のCAGRが示されている。

最も速い成長を遂げている製品セグメントはどれか?

酵母エキスはクリーンラベル需要の高まりに伴い8.74%のCAGRで拡大している。

最大の需要シェアを占める用途はどれか?

食肉製品は規制上の圧力と高いベースラインのナトリウム含有量により54.42%の使用シェアを占めている。

最終更新日: