北米ナトリウム低減成分市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

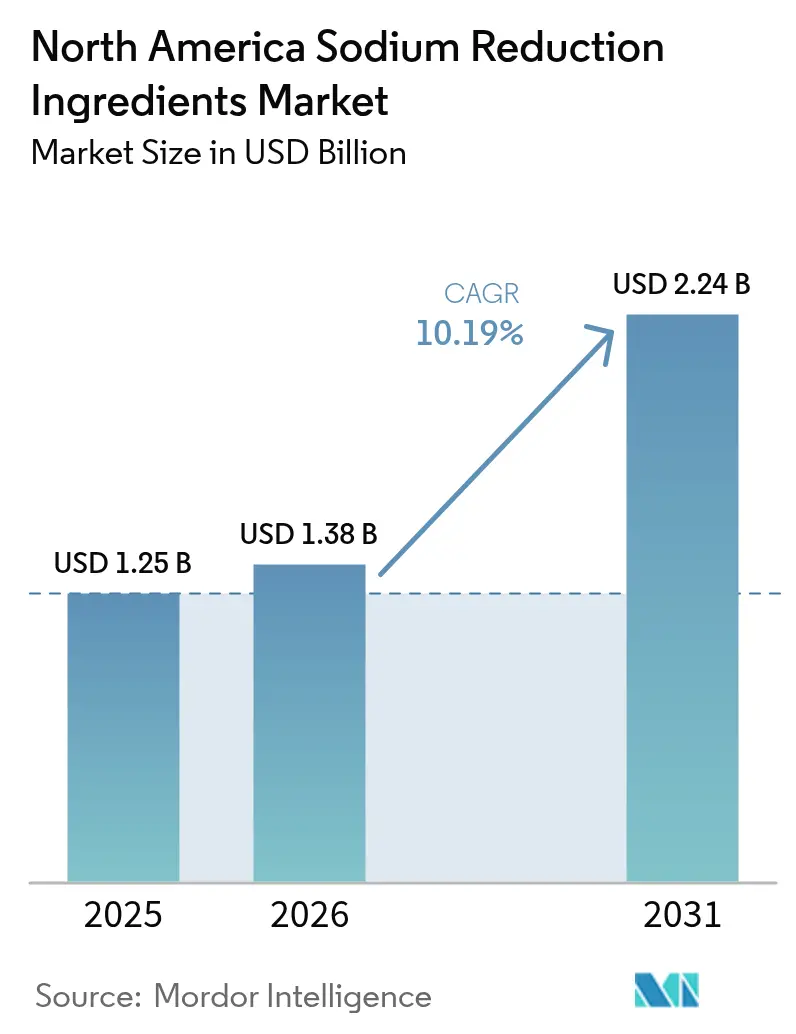

| 基準年の市場規模 (2025) | 1.25 十億米ドル |

| 市場規模 (2026) | 1.38 十億米ドル |

| 市場規模 (2031) | 2.24 十億米ドル |

| 成長率 (2026 - 2031) | 10.19% CAGR |

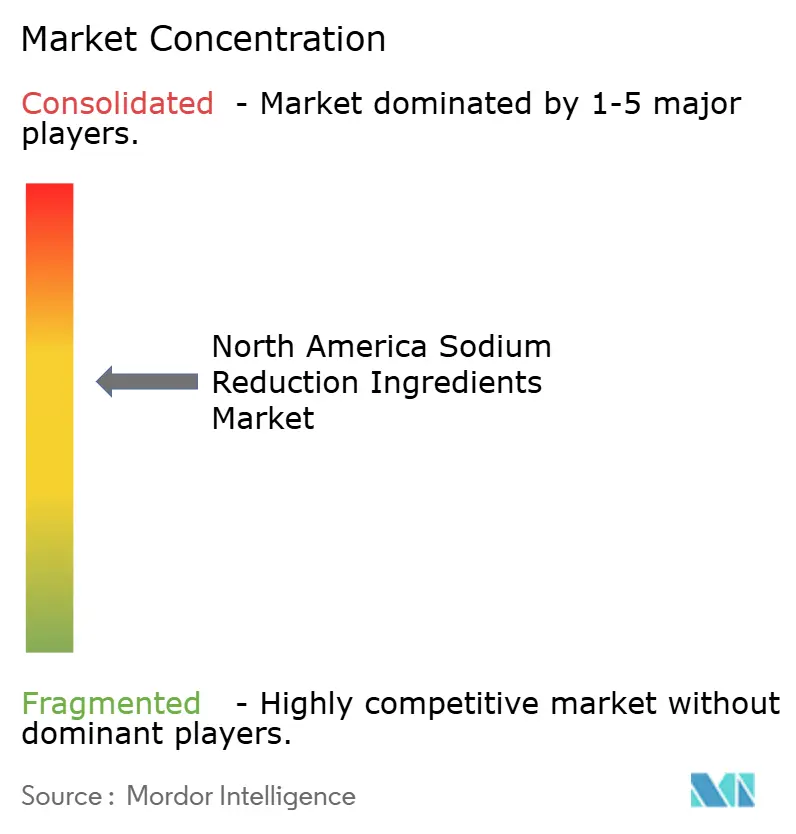

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米ナトリウム低減成分市場分析

北米ナトリウム低減成分市場規模は2026年に13億8,000万米ドルと推定され、2025年の12億5,000万米ドルから成長し、2031年には22億4,000万米ドルに達する見通しで、2026年から2031年にかけて10.19%のCAGRで成長します。FDAのフェーズII自主的ナトリウム目標値を主導とする規制強化により、製品再処方のタイムラインが短縮されており、メキシコのパッケージ前面警告表示やカナダで検討中の「高含有」シンボルが地域的な整合性を強化しています。学区などの機関購買者は入札仕様書に週平均ナトリウム上限を追加しており、検証済みのカリウム・ナトリウムブレンドおよび酵母エキスへの優先需要が生まれています。CDCが米国成人のほぼ半数が高血圧の影響を受けていると報告する中、消費者の高血圧に対する意識が高まり、低ナトリウムSKUの小売販売が押し上げられ、ミールキット事業者が社内基準をより厳格化する動きが見られます。一方、AIを活用した処方ツールはシリコ上での味覚相互作用シミュレーションにより開発時間を短縮し、生産者がナトリウム低減スナックや調味料を1年以内に商業化することを可能にしています。

主要レポートのポイント

- 製品タイプ別では、ミネラル塩が2025年の北米ナトリウム低減成分市場シェアの48.62%をリードし、酵母エキスは2031年にかけて12.62%のCAGRで拡大すると予測されています。

- 形態別では、粉末・顆粒が2025年の金額の67.84%を占め、液体形態は2026年から2031年にかけて11.84%のCAGRで成長すると見込まれています。

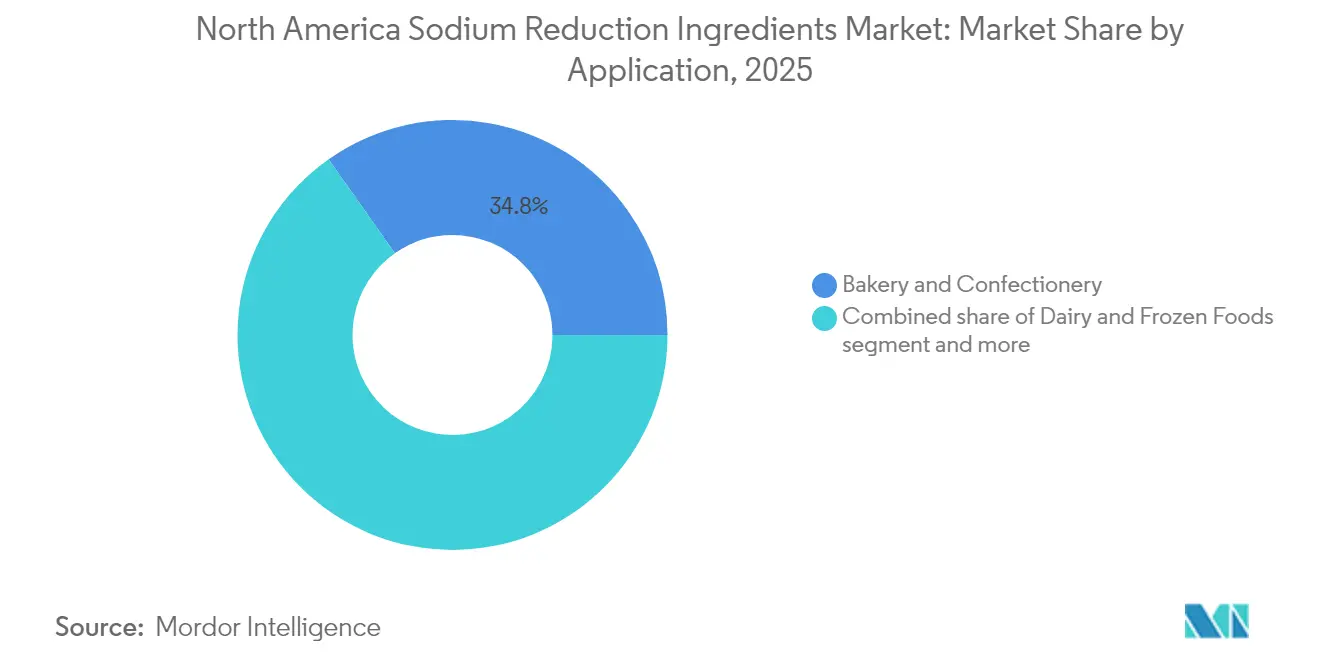

- 用途別では、ベーカリー・菓子類が2025年の売上の34.77%を占め、調味料・シーズニング・ソース類は2031年にかけて12.42%のCAGRで成長すると予測されています。

- 地域別では、米国が2025年の売上の61.88%を占め、メキシコは2031年にかけて11.44%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米ナトリウム低減成分市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| FDAフェーズII自主的ナトリウム目標値が製品再処方を加速 | +2.1% | 米国(FDAガイダンスに沿ったカナダおよびメキシコへの波及効果を含む) | 中期(2~4年) |

| 高血圧およびCVDリスクに対する消費者意識の高まり | +1.6% | 北米全域(都市部の米国市場および積極的な健康キャンペーンを実施するカナダの州で最も高い浸透率) | 長期(4年以上) |

| カリウム塩ブレンドおよびうまみ増強剤の進歩 | +1.2% | 米国およびカナダ(プレミアムおよびオーガニックセグメントでの早期採用) | 中期(2~4年) |

| カスタマイズされた低ナトリウムソリューション向けAI駆動処方プラットフォーム | +1.0% | 米国(カリフォルニア州、ニューヨーク州、イリノイ州のR&Dハブに集中) | 短期(2年以内) |

| ナトリウム削減を必要とする植物性肉・乳製品代替品ブームの拡大 | +1.5% | 米国およびカナダ(メキシコの都市部での新興需要を含む) | 中期(2~4年) |

| ミールキットおよびフードサービス事業者からの調達推進 | +1.1% | 米国(ミールキット普及率の高い大都市圏を中心に) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

FDAフェーズII自主的ナトリウム目標値が製品再処方を加速

FDAの2024年8月のフェーズII自主的ナトリウム目標値は、米国人の平均摂取量を約2,750mg/日に引き下げることを目指しており、加工食品全般にわたる製品再処方の取り組みを加速させています。フェーズIのデータでは、約40%のカテゴリーが目標値を達成または達成に近づいていることが示されています[1]出典:米国食品医薬品局、「ナトリウム低減」、FDA.gov。2024年12月の「健康的」栄養成分表示の更新では、基準量あたりのナトリウムを1日摂取量の10%(230mg)に上限設定しており、多くの既存ベーカリー・スナック・調味料製品が事実上対象外となります。2025年から2026年にかけて段階的に導入され、2027年7月から週平均で適用されるUSDA学校給食ナトリウム上限は、機関購買者の間で事前検証済み成分の採用を促進しています[2]出典:米国農務省、「学校給食ナトリウム上限」、USDA.gov。塩化カリウムの代替表示として「カリウム塩」を認めるFDAガイダンスにより消費者の混乱は軽減されましたが、自主的なコンプライアンスにより中小メーカー間での製品再処方の取り組みにばらつきが生じています。一方、ニューヨーク市の議会法案A8860Bに基づき拡大されたナトリウム警告アイコン規則は、フードサービスサプライヤーにメニュー項目の閾値を満たすためのミネラル塩ブレンドおよび酵母エキスの使用を促しています。

高血圧およびCVDリスクに対する消費者意識の高まり

CDCによると、高血圧は米国成人の48%、約1億1,990万人に影響を与えており、90%が推奨1日ナトリウム摂取量2,300mgを超え、平均3,400mgを摂取しています[3]出典:疾病管理予防センター、「塩分」、CDC.gov。この公衆衛生上の負担が「低ナトリウム」および「ナトリウム低減」製品への需要を促進しており、これらはFDAの表示規則に基づき25%または50%のナトリウム低減が必要です。2024年のペルーを拠点とした臨床試験では、塩化ナトリウム75%・塩化カリウム25%の代替品が新規高血圧発症を50%低減し、血圧を約2mmHg低下させることが実証され、カリウム強化処方の心血管系への利点が支持されました。醤油など1大さじあたり750mgを超える高ナトリウム調味料は、米国心臓協会から規制上の注目を集めています。一方、ヘルスカナダの2012年自主目標は2017年までに平均摂取量を2,760mgに低減することを目指しており、継続的な公衆衛生キャンペーンの影響を示しています[4]出典:ヘルスカナダ、「ナトリウム政策」、Canada.ca。カナダが提案する「高含有」シンボルやメキシコのNOM-051「過剰ナトリウム」警告を含むパッケージ前面表示の取り組みは、2024年のPROFECO監査と相まって、消費者意識をさらに高め、小売における製品再処方を促進しています。

カリウム塩ブレンドおよびうまみ増強剤の進歩

塩化カリウムは1:1の比率でナトリウムを代替でき、味覚マスキング剤と組み合わせることで加工肉において最大50%のナトリウム低減を実現します。ただし、苦味や金属味のため、ノルウェーのVKMプロトコル(2021年)に基づき、重量比での代替は通常20〜30%に制限されます。植物性肉代替品向けに最適化されたCargillのPotassium Pro Ultra Fineは、より小さな粒子径を活用してカバレッジを高め苦味を軽減することで、20〜35%の低減を達成しています。グルタミン酸および分岐鎖アミノ酸を生成する酵素処理は、うまみを維持しながらナトリウムを約20%低減できます。アデノシン一リン酸(AMP)またはL-アルギニンと混合した酵母エキスは苦味をブロックし塩味を増強します。リジン塩酸塩、塩化カリウム、コハク酸の特許取得済み組み合わせはクリーンラベル処方をサポートします。チーズ用途では塩化カリウムの30〜50%をうまみ増強剤で代替することに成功しており、ミネラル塩ブレンドのカテゴリー固有の有効性が示されています。

カスタマイズされた低ナトリウムソリューション向けAI駆動処方プラットフォーム

高度なデジタルおよびAI駆動プラットフォームが北米におけるナトリウム低減イノベーションを加速しています。DSM-FirmenichのTASTECOMPASS®はシリコ上で味覚相互作用をモデル化し、処方サイクルを18ヶ月から12ヶ月未満に短縮します。ユニリーバの2023年ゼロ塩Knorrストックキューブは計算フレーバーデザインを用いて開発され、ナトリウムを酵母エキスとミネラル塩で完全に代替し、AIが従来の試行錯誤を回避できることを実証しました。FirmenichのAI生成フレーバー分子は高ナトリウム植物性タンパク質向けにオーダーメイドのうまみプロファイルを作成し、Tate & LyleのSensation™ツールはベーカリーおよび乳製品用途での淡白さを補うためのテクスチャーおよびマウスフィール調整を推奨します。KerryのTasteSense Saltを用いたナトリウム低減シミュレーターは、高カリウム血症の懸念に対応しながら塩化カリウムを使用せずにスナックで最大40%のナトリウム低減を実現し、MANEのSENSE CAPTURE™プログラムは感覚分析を用いて微妙なフレーバーギャップを特定し、「低ナトリウム」および「ナトリウム低減」表示の規制承認を迅速化します。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 塩化カリウムの苦味および金属的な異味 | -0.8% | 北米全域(スナックおよびベーカリー用途での課題が顕著) | 短期(2年以内) |

| 一般的な食塩と比較した成分コストの高さ | -0.7% | 米国およびカナダ(マージンが厳しい中堅加工業者に特に影響) | 中期(2~4年) |

| リスクのある集団における高カリウム血症の安全上限 | -0.6% | 米国およびカナダ(慢性腎臓病患者およびRAAS阻害薬服用者に集中) | 長期(4年以上) |

| 特殊酵母および核酸エキスの供給逼迫 | -0.5% | 北米全域(酵母エキス生産能力のボトルネック) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

塩化カリウムの苦味および金属的な異味

塩化カリウムの苦味および金属味は、ナトリウムイオンが苦味受容体をブロックするのに対しカリウムはそうでないため、より広範な採用への主な障壁となっています。ノルウェーのVKMプロトコル(2021年)は加工食品での現実的な代替率を20〜30%としていますが、「ナトリウム低減」表示に必要な50%に達するには、アデノシン一リン酸、L-アルギニン、または酵母エキスなどの味覚調整剤が必要となり、処方の複雑さとコストが増加します[5]出典:ノルウェー食品・環境科学委員会、「塩化カリウム代替プロトコル」、vkm.no。CargillのPotassium Pro Ultra Fineは植物性肉において20〜35%のナトリウム低減を達成していますが、40%を超えると受容性が急激に低下します。アデノシン一リン酸は苦味をブロックでき、L-アルギニンは塩味を増強しますが、これらの調整剤は普遍的にGRAS認定されているわけではなく、クリーンラベルでの使用が制限されます。チーズではうまみ増強剤による30〜50%の代替が達成されていますが、ベーカリーおよびスナック製品はカリウムの金属的な後味という課題が残っています。

一般的な食塩と比較した成分コストの高さ

カリウム系塩代替品および酵母エキスは大幅な価格プレミアムを伴い、カリウム塩は塩化ナトリウムの1.1〜14.6倍のコストがかかり、低ナトリウム調味料は従来品の2〜3倍高く、スナックおよびベーカリーの中堅加工業者のマージンを圧迫しています。グルタミン酸を5〜10%含む酵母エキスは発酵・抽出プロセスのためコストが高く、Angel Yeastの11,000トン規模の白洋工場やAsahiによるLeiber GmbH買収による供給改善も、8〜12週間のリードタイムを部分的にしか緩和していません。Corbionの機能的メリットにもかかわらず、乳酸ナトリウムの3〜4倍の価格が設定されているPURASALカリウム乳酸塩などの特殊成分は採用が制限されています。ADMの2024年における味覚調整プラットフォームへの2億6,900万米ドルのR&D支出などの業界投資は、単純な代替を超えたコスト効率の高いナトリウム低減を実現するためのイノベーションの必要性を示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ミネラル塩がシェアを確保、酵母エキスが急成長

ミネラル塩は2025年の北米ナトリウム低減成分市場を支配し、売上の48.62%を占めました。これは塩化カリウムが1:1のナトリウム代替比率とベーカリー・肉類・スナック用途における幅広い規制上の受容性を持つことによるものです。塩化カリウムは味覚マスキング剤と組み合わせることで加工肉において最大50%のナトリウム低減を可能にし、Cargillのニューヨーク州ウォトキンスグレン工場は食品グレード供給への戦略的注力を反映しています。硫酸マグネシウム、カリウム乳酸塩、塩化カルシウムなどその他のミネラル塩はニッチな役割を担っています。CorbionのPURASALカリウム乳酸塩は保存機能とナトリウム代替機能の両方を提供し、Verdad Essence WH100はベーカリーのカビ抑制用途への応用を拡大しています。遊離グルタミン酸を約5%、総グルタミン酸を10%含む酵母エキスは、カリウムの金属味をマスクするために核酸エキスとのブレンドが増加しており、調味料の製品再処方を遅らせていた供給制約に対応するAngel Yeastの11,000トン規模の白洋工場によって支えられています。

アミノ酸・グルタミン酸塩は植物性肉用途での採用が進んでおり、DSM-FirmenichのMaxavor® RYE LSプロセスフレーバーが旨味の深みを提供しながら20〜30%のナトリウム低減を実現しています。グルタミン酸および分岐鎖アミノ酸を生成する酵素処理も、風味豊かな食品においてナトリウムを約20%低減できることが実証されており、アミノ酸プラットフォームの有効性が確認されています。「その他」セグメントは、塩化カリウムを使用せずにスナックで最大40%のナトリウム低減を達成するKerryのTasteSense Saltや、ナトリウム低減プロトタイプのフレーバーギャップを特定するMANEのSENSE CAPTURE™システムなどのイノベーションから恩恵を受けています。酵母エキス分野では、Asahi Group Foodsによる2025年のLeiber GmbH買収に代表される統合が進んでおり、メーカーがうまみ豊かなクリーンラベルソリューションを優先するにつれ、同セグメントの2031年にかけての予測CAGRは12.62%とミネラル塩を上回る見込みです。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

形態別:粉末が支配、液体が飲料分野で存在感を高める

粉末・顆粒形態は2025年の北米ナトリウム低減成分市場を支配し、67.84%のシェアを占めました。これはドライブレンドシーズニング、ベーカリーミックス、スナックトッピングとの相性の良さによるもので、不均一な塩分分布により味を損なうことなく最大50%のナトリウム低減を達成できます。Tate & LyleのSODA-LO中空炭酸水素ナトリウムマイクロスフィアなどの技術は、膨張性とクリーンラベルコンプライアンスを維持しながら焼き菓子で同様の低減を実現します。塩マイクロスフィアは表面塩分スナックでの使用が増加しており、CargillのPotassium Pro® Ultra Fine粉末はドライブレンド用途の植物性肉における苦味を低減します。

液体形態は2026年から2031年にかけて11.84%のCAGRで成長すると予測されており、フレーバーの一貫性とバッチ変動の低減のためにインライン投与を必要とする飲料およびソース用途が牽引します。CorbionのPURASAL®カリウム乳酸塩液体は抗菌活性による賞味期限延長とともにナトリウム低減をサポートし、液体酵母エキスは調味料やソースにおけるうまみ強度を維持し17〜50%のナトリウム低減を実現します。DSM-FirmenichのTasteElementsツールキットとGivaudanのNutri TasteSolutions Sodiumは、植物性タンパク質、ソース、押出加工プロセス向けに液体および粉末ソリューションを提供し、多様な加工環境における処方精度と業務効率を高めています。

用途別:ベーカリーがリード、調味料が加速

ベーカリー・菓子類は2025年の北米ナトリウム低減成分市場をリードし、34.77%のシェアを獲得しました。これは高いベースラインナトリウム水準と炭酸水素ナトリウム代替技術の進歩によるものです。Tate & LyleのSODA-LO中空マイクロスフィアは膨張性とクリーンラベルコンプライアンスを維持しながら焼き菓子で最大50%のナトリウム低減を実現します。CorbionのVerdad® Essence WH100天然カビ抑制剤は低ナトリウム処方における微生物安定性の課題に対応します。不均一な塩分分布に関する研究では、戦略的な結晶配置によりパンや風味豊かなビスケットの感覚特性を損なうことなくナトリウムを約50%低減できることが確認されています。

調味料・シーズニング・ソース類は2026年から2031年にかけて12.42%のCAGRで成長すると予測されており、消費者の健康意識とKraft Heinzの2023年のBBQソースおよびサラダドレッシングのナトリウム低減コミットメントなどの業界イニシアチブが牽引します。遊離グルタミン酸を約5%含む酵母エキスは、Angel Yeastの11,000トン規模の白洋工場に支えられ、醤油や魚醤の製品再処方に活用が増加しています。乳製品・冷凍食品、食肉製品、スナックなどその他の用途も大きく貢献しています。例えばスナックはKerryのTasteSense Saltを活用して塩化カリウムなしで最大40%のナトリウム低減を実現し、食肉製品は「ナトリウム低減」表示に準拠しながらフレーバーを維持するためにカリウム乳酸塩と酵母エキスを採用しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地域分析

米国は2025年の北米ナトリウム低減成分市場を支配し、地域シェアの61.88%を占めました。これは規制および公衆衛生上のイニシアチブによるものです。FDAのフェーズII自主的ナトリウム目標値(2024年8月)および基準量あたりのナトリウムを230mgに上限設定する2024年12月の「健康的」栄養成分表示の更新は、加工食品全般にわたる製品再処方の取り組みを加速しています。2025〜2026年度から有効で2027年7月から週平均で適用されるUSDA学校給食ナトリウム上限は、機関購買者にナトリウム低減SKUの事前検証を促しており、ニューヨーク市のナトリウム警告アイコン規則やカリフォルニア州の州レベルの開示法制がさらなる下流圧力を生み出しています。成人の48%が高血圧で90%が推奨ナトリウム摂取量を超えているというCDCデータは、「低ナトリウム」および「ナトリウム低減」表示への小売需要を強化しています。CargillのウォトキンスグレンPotassium Pro®工場の拡張、KerryのTasteSense Salt、DSM-FirmenichのTASTECOMPASS®予測システムなどへの投資は、AI駆動および処方重視のR&Dにおける米国のリーダーシップを示しています。

カナダは、2017年までに平均摂取量を2,760mg/日に8%低減することを達成したヘルスカナダの2012年自主的ナトリウム目標値に形成された、より小規模ながら安定したシェアを維持しています。FDAの閾値に沿ったパッケージ前面「高含有」ナトリウムシンボルの提案は、両市場にサービスを提供するメーカーの製品再処方戦略を調和させると期待されています。北米の成分サプライチェーンはますます統合されており、Tate & Lyleの2024年Sensation™処方ツールが機械学習を活用してナトリウム低減食品のテクスチャーとマウスフィールを最適化していることがその例として挙げられます。オンタリオ州とブリティッシュコロンビア州の州レベルの健康キャンペーンは、高血圧と心血管リスクに対する消費者意識を高め、乳製品、ベーカリー、スナックカテゴリー全般での低ナトリウムSKUへの需要を促進しています。

メキシコはNOM-051パッケージ前面「過剰ナトリウム」警告、COFEPRISおよびPROFECOのコンプライアンス監査、都市化の進展とフレキシタリアントレンドの高まりに牽引され、2031年にかけて11.44%のCAGRで成長すると予測されています。規制圧力はメーカーに塩化カリウムブレンドと酵母エキスの採用を促していますが、低ナトリウム調味料が従来品の2〜3倍のコストがかかることから価格感度が依然として障壁となっています。Angel Yeastなどの成分サプライヤーはメキシコの調味料・スナック市場への参入を拡大しており、4オンスあたり400mgを超えるナトリウムを含む植物性肉代替品は検証済みナトリウム低減ソリューションの機会を提供しています。カリブ海および中米の小規模市場は依然として初期段階にありますが、多国籍メーカーが地域全体で低ナトリウム処方を調和させるにつれ、波及需要から恩恵を受けると期待されています。

規制環境

米国では、ナトリウム削減はFDAのカテゴリー別自主的枠組みと、強制力のある表示規則によって形作られている。FDAは2024年8月にフェーズII自主的ナトリウム削減目標(エディション2)の草案を発表し、フェーズIの進捗を踏まえたものとなった。FDAの2022年の予備評価では、食品カテゴリーの約40%がフェーズIの目標を達成しているか、目標の10%以内にあることが判明していた。同時に、パッケージ表示の適合性は引き続き21 CFR Part 101(ナトリウム関連の栄養成分表示および健康強調表示に関する規定を含む)によって規定されており、味と保存性のために高ナトリウムに依存する従来の配合の実用的な余地は狭まっている。

カナダ全域では、Health Canadaが加工食品向けの自主的ナトリウム削減目標(2020年~2025年)の運用を継続しており、パッケージ前面表示の要件を通じて、店頭に近い段階での表示圧力を強めてきた。2025年6月27日に実施されたナトリウム削減の進捗に関する中間評価は、業界の成果に関する最新の政府チェックポイントとなっている。高ナトリウムを示すシンボルを義務付けるパッケージ前面表示規則は2026年1月に発効し、米国・カナダ間の輸送回廊で同一のSKUを出荷するメーカーにとって、表示主導の再配合とポートフォリオの精査が優先課題となっている。メキシコのNOM-051「過剰ナトリウム」警告枠組みは、北米で販売される包装食品にとって引き続き地域的な整合圧力となっており、官能面での受容性を損なうことなくナトリウム基準値を達成できる検証済み原料システムの必要性を高めている。

バリューチェーン分析

バリューチェーンは、塩化カリウムなど主要原料の上流における鉱物供給と精製から始まり、続いて食品グレードの加工、ブレンド、そして原料サプライヤーやフレーバーハウスによる用途エンジニアリングが行われる。北米では、Cargill、Kerry、Corbionなどの企業が、鉱物塩と酵母エキス、発酵由来の旨味成分、味覚調整剤を組み合わせることで、チェーンの高付加価値な中間段階に位置している。これらの企業は、パイロット試験、官能検証、そしてFDAおよびHealth Canadaのナトリウムプログラムに沿った表示対応可能な再配合を通じて顧客を支援している。

下流では、包装食品メーカー、フードサービス事業者、機関購買者が目標を仕様書や入札条件へと落とし込み、ターンキーシステムに対する牽引需要を生み出している。これにはドライブレンドやスナック向けの粉末原料、ソースや投入量制御ラインで使用される液体原料が含まれる。繰り返し発生する制約要因は、食品グレードの塩化カリウムの供給可能性と物流であり、供給量の相当な割合が米国に輸入されている。カナダにおける新規味覚調整剤の規制・商業化リードタイムも、さらなる摩擦要因となっている。その結果、最も優位に立つサプライヤーは、安定した鉱物調達と、拡張可能な発酵ベースの生産能力(酵母エキスおよびヌクレオチドエキス)を組み合わせ、ベーカリー、調味料、スナック、食肉向けにカテゴリー特化型のソリューションを提供できるアプリケーションチームに支えられている企業である。

競合環境

北米ナトリウム低減成分市場は中程度の集中度を示しており、Cargill、Kerry Group、Tate & Lyle、Givaudan、DSM-Firmenichなどの主要プレーヤーがリードしています。ただし、塩化カリウムの感覚的制限を軽減するAI駆動処方プラットフォームおよび酵素的味覚マスキングシステムにおいてホワイトスペースの機会が生まれています。戦略的動向は垂直統合と技術買収に焦点を当てており、Asahi Group Foodsの2025年のLeiber GmbH買収は欧州全域での酵母エキス供給を確保し、ADMの2024年のRevela Foods、FDL、Totally Natural Solutionsの買収は2億6,900万米ドルのR&D支出に支えられ、味覚調整能力への注力を示しています。CargillのPotassium Pro®塩化カリウム向けウォトキンスグレン工場の拡張は特殊ミネラル塩の供給ボトルネックに対応し、Angel Yeastの11,000トン規模の白洋工場は酵母エキスの8.5% CAGR需要成長を取り込む体制を整えています。NuTek Natural IngredientsやSalt of the Earthなどの小規模イノベーターは独自のミネラル塩ブレンドを活用してニッチなオーガニックおよびクリーンラベルセグメントにサービスを提供していますが、規模の制限により既存大手と比較して流通が制約されています。

技術はナトリウム低減ソリューションにおける主要な差別化要因となっています。DSM-FirmenichのTASTECOMPASS®予測モデリングは味覚相互作用をシミュレートすることで処方サイクルを18ヶ月から12ヶ月未満に短縮し、Kerryの2024年5月のTasteSense Saltプラットフォームは高カリウム血症の懸念に対応しながら塩化カリウムを使用せずにスナックで最大40%のナトリウム低減を実現します。リジン塩酸塩、塩化カリウム、コハク酸の組み合わせをカバーするミシガン州立大学の特許などの産学連携は、商業利用向けの味覚マスキングイノベーションを検証しています。CorbionのAI活用リステリア制御および冷蔵食品保護の拡張は、ナトリウム低減処方における微生物安定性の課題に対応し、低塩分濃度での高い水分活性を補完しています。

規制コンプライアンスは調達およびイノベーション戦略にますます組み込まれています。FDA GRAS認定、ISO 22000食品安全認証、第三者検証は機関およびフードサービスチャネルの基本要件となっています。Angel Yeastの2025年9月のAngeoPro酵母タンパク質に対するFDA GRAS承認は市場参入に必要な規制上の厳格さを示しており、ナトリウム低減成分が機能的・感覚的基準を満たすだけでなく、北米サプライチェーン全体での安全性とトレーサビリティの期待にも応えることを確保しています。

北米ナトリウム低減成分業界リーダー

Givaudan SA

Tate & Lyle Plc

Kerry Group Plc

DSM-Firmenich

Cargill Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

カナダにおいて2026年1月に発効する高ナトリウムを示すパッケージ前面表示シンボルは、味を維持しながら表示をシンプルに保ちつつナトリウムを見直すブランドを支援できる原料サプライヤーにとって、短期的なコンプライアンス主導のホワイトスペースを生み出している。これは、再配合が保存期間や安全要件と衝突するカテゴリーで最も顕著であり、塩化カリウム置換のみに頼るのではなく、ナトリウム削減と微生物管理・安定性サポートを組み合わせた統合システムへの需要を高めている。

米国では、FDAが2024年8月に発表したフェーズII自主的ナトリウム目標に加え、21 CFR Part 101に基づく強制力のある表示要件により、複数カテゴリーにわたる再配合プログラムが活発に維持されており、アプリケーションラボや味覚調整プラットフォームの役割が高まっている。ADMが2026年5月にケンタッキー州アーランガー工場の拡張に2,600万米ドルを投資し、再配合能力を40%向上させたことは、サプライヤーが、より短い反復サイクルと米国・カナダ・メキシコ間の複数市場での整合に直面する顧客を支援するため、国内の再配合インフラを拡大していることを明確に示している。プラットフォームベースの製品発売も採用を後押ししている。Ajinomoto Health & Nutrition North Americaは2025年6月にSalt AnswerとPalate Perfectを発表し、ナトリウム削減効果(最大30%)を打ち出した。これは、カリウム含有量の増加への依存を減らすアプローチを含め、カテゴリーやリスクグループごとに調整可能なモジュール式ツールキットへのシフトを裏付けるものである。

最近の業界動向

- 2026年5月:ADMはケンタッキー州アーランガー工場の拡張に2,600万米ドルを投資し、再配合能力を40%向上させた。追加されたアプリケーションおよび加工能力は、ナトリウム削減食品の反復開発の高速化を支援し、ブランドおよび受託製造業者が、表示規制と公衆衛生上の圧力の高まりの中で複数カテゴリーにわたる変更を実行するのを助けている。

- 2025年4月:Corbionは、ベーカリー配合向けに位置付けられた天然カビ抑制剤Verdad Essence WH100を発売した。塩分削減時に深刻化しうる微生物安定性の課題に対応することで、この製品はクリーンラベルの焼き菓子において水分活性管理が制限要因となるナトリウム削減プログラムを補完している。

- 2024年12月:Corbionは、食肉・乳製品用途向けに乳酸カリウムおよびプロピオン酸カルシウムソリューションを統合し、冷蔵食品保護のポートフォリオを拡大した。この追加により、ナトリウム削減時に失われがちな機能性を補うことができる保存ツールキットが強化され、塩分を減らしながら安全マージンを維持する必要がある加工業者を支援している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、食品・飲料メーカーが期待される味と機能性を損なうことなく、最終製品のナトリウムを削減できるよう支援する原料および添加物システムを対象としている。これには、鉱物塩ベースの選択肢、酵母エキス、アミノ酸およびグルタミン酸塩、ならびに北米全域で液体または粉末の形態で販売される関連ソリューションが含まれる。

対象範囲の除外事項:完成包装食品、小売製品として販売される消費者向け塩代替品、臨床または医薬品グレードの食事療法的介入は除外される。

セグメンテーション概要

- 製品タイプ別

- アミノ酸・グルタミン酸塩

- ミネラル塩

- 塩化カリウム

- 硫酸マグネシウム

- カリウム乳酸塩

- 塩化カルシウム

- 酵母エキス

- その他

- 形態別

- 粉末・顆粒

- 液体

- 用途別

- ベーカリー・菓子類

- 調味料・シーズニング・ソース類

- 乳製品・冷凍食品

- 食肉・食肉製品

- スナック

- その他

- 国別

- 米国

- カナダ

- メキシコ

- 北米その他

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、米国、カナダ、メキシコ全域における再配合を形作る需要背景と規則の構築から始まる。米国FDAなどの情報源から公衆衛生ガイダンスとナトリウム目標を確認し、データが入手可能な場合はCDC、Health Canada、メキシコの保健当局などの機関から栄養および慢性疾患の統計を収集する。

再配合圧力を対象となる利用実態に結びつけるため、米国国勢調査局やStatistics Canadaなどの情報源を通じて貿易・生産シグナルを確認するほか、業界団体および食品科学の査読付き学術誌からの通関貿易データや食品カテゴリー生産指標も参照する。企業の年次報告書、投資家向けプレゼンテーション、プレスリリース、製品仕様書は、原料のポジショニングと典型的な使用例を明確にするために使用される。前提条件の確認に役立つ場合には、企業財務、特許、出荷レベルの貿易確認のために有料購読情報を選択的に利用する。これらのデスクリサーチの情報源は例示的なものであり、データ収集、相互確認、明確化のために他の多くの公開情報源も使用されている。

一次インタビューおよび調査

一次調査は、主要な食品カテゴリー全体でナトリウム削減原料がどのように選定、価格設定、実際に使用されているかを検証し、その上で国別の採用パターンの妥当性を確認するために用いられる。原料サプライヤー、ブレンダー、販売業者、食品メーカーなど、さまざまな関係者にヒアリングを行っている。前提条件が特定の国の再配合サイクルに偏らないよう、北米全域でバランスよくカバーしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:38% | 経営幹部(CXO):15% | |

| ミドル層:40% | 機能部門/事業部門リーダー:41% | |

| 小規模プレイヤー:22% | マネージャー:44% |

市場規模算定と予測

規模算定はトップダウン方式で構築されており、食品カテゴリーの生産量と再配合への曝露度を用いて、北米全域におけるナトリウム削減ソリューションの対象需要プールを再構築している。このモデルは、原料クラス別のサンプル価格(kg単価)、典型的な配合率、サプライヤーおよびチャネルの確認といった選択的なボトムアップ方式の概算値によって裏付けられ、数値が楽観的すぎる場合には調整が可能となっている。

入力データは実用的で追跡可能なものに保たれており、ナトリウムに敏感なカテゴリーにおける包装食品生産量、表示・レシピ切り替えのペース、鉱物塩と酵母エキスベースソリューション間の構成比の変化、用途別の典型的な投与量範囲、原材料コストと配合の複雑さに連動した観察された価格変動などの指標が含まれる。小規模な国やニッチな用途でデータが薄い場合は、類似の食品カテゴリーからの代理関係が用いられ、推定される浸透度はインタビューでのフィードバックによって検証される。

予測については、主に毎年更新可能な少数の説明変数に裏付けられたシナリオ分析を用いている。これらには、加工食品生産量の動向、規制上および自主的なナトリウム目標のタイムライン、ベーカリー、スナック、食肉製品における塩代替品の予想される採用曲線が含まれる。前提条件は国を問わず一貫性を保っており、一次情報が再配合の強度や原料の選好に明確な変化を示す場合にのみ差異を導入している。

データ検証と更新サイクル

検証は、モデルの出力を、国別の包装食品生産量の方向性、原料価格帯、関連原料ファミリーの貿易フロー動向といった独立したシグナルと比較する反復チェックを通じて行われる。外れ値はまずモデルを構築したアナリストによって段階的に確認され、次に第二のアナリストによるレビューを経て、主要な乗数や換算係数が検証された上で承認される。

新たな規制、主要食品カテゴリーにおける顕著な再配合の波、または急激な原材料コストの変動が追跡中のシグナルに現れた場合には、選定されたインタビュー対象者に再度連絡を取り、モデルの最も感度の高い部分を再計算する。レポートは年次で更新され、重大な事象が採用状況や価格設定に合理的に影響を与えうる場合には中間更新も行われる。納品前には最終確認を実施し、古いスナップショットではなく最新の見解をクライアントに提供している。

Mordor Intelligenceの北米ナトリウム削減剤市場規模と他の公表推定値との比較

ナトリウム削減剤の公表されている市場規模は、テーマが同じように聞こえても、対象範囲の境界線や集計ルールが一貫していないため、異なる場合がある。最大の要因は通常、原料システムとして扱われるか完成製品として扱われるか、北米にどの国が含まれるか、そして推定値が食品生産への曝露度を基準にしているか、サプライヤー収益のスナップショットを基準にしているかという点から生じる。

ベーカリー、食肉、スナック、調味料に関する食品カテゴリーレベルの再配合曝露度と投与量の実態確認は、Mordor Intelligenceの推定値を、隣接するフレーバー増強剤や小売用塩代替品を広範に含めることで押し上げるのではなく、再現可能な需要プールに結びつけ続けるための根拠となっている。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.25 B (2025) | |

| 業界出版社A | USD 2.03 B (2024) | グローバル調査を按分方式で北米に割り当てており、隣接する原料カテゴリーを過剰に含む可能性があり、対象範囲内のナトリウム削減システムとして何をカウントするかについても差異が生じうる。 |

| 業界出版社B | USD 1.50 B (2024) | より広範なグローバル定義から地域別内訳を適用しており、成長方向が一致していても、年次や通貨のタイミングの違いが北米の数値を変動させる可能性がある。 |

総合すると、この差異は主に定義境界、基準年の選定、そして実際の食品生産と再配合シグナルから需要をどのように再構築するかによって説明される。入力データを明確な用途プールに結びつけ、その上で価格設定と浸透度をインタビューによって再確認することで、当社のモデルは市場の動きに合わせて追跡しやすく、実用的に更新可能な状態を保っている。

レポートで回答される主要な質問

2031年における北米ナトリウム低減成分市場の予測値はいくらですか?

市場は2026年から2031年にかけて10.19%のCAGRで成長し、2031年までに22億4,000万米ドルに達すると予測されています。

ナトリウム低減処方において最も急速に拡大している製品タイプはどれですか?

酵母エキスは異味をマスクしうまみの深みを加えることから、2031年にかけて12.62%のCAGRで成長すると見込まれています。

米国の規制は成分需要にどのような影響を与えていますか?

FDAフェーズII自主目標値とUSDA学校給食上限は、食品メーカーが2027年のコンプライアンス確認に先立ち検証済みの低ナトリウムブレンドを採用するよう促しています。

液体ナトリウム低減成分が普及している理由は何ですか?

飲料・ソースメーカーがフレーバーの一貫性を維持するためにインライン投与を使用しており、液体は11.84%のCAGRで成長しています。

AI処方ツールはどのような競争上の優位性を提供しますか?

TASTECOMPASS®などのプラットフォームは味覚相互作用をデジタルでモデル化することで開発サイクルを1年未満に短縮し、R&Dコストとリスクを低減します。

最終更新日: