プラチナ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

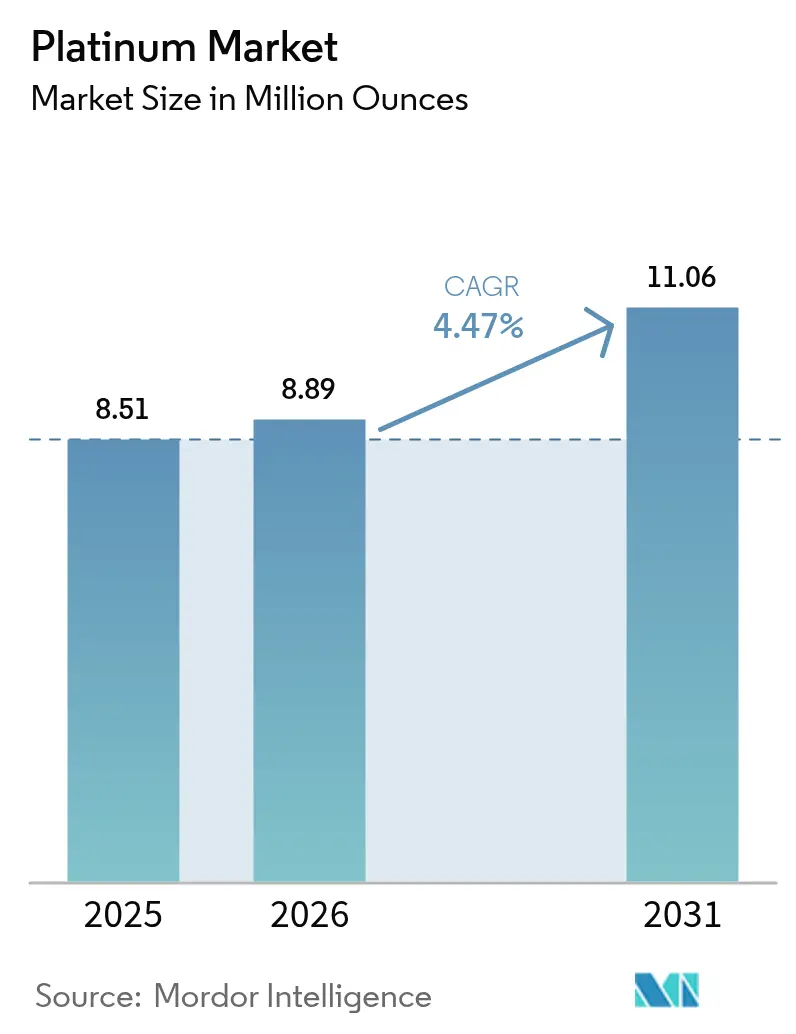

| 市場取引高 (2026) | 8.89 百万オンス |

| 市場取引高 (2031) | 11.06 百万オンス |

| 成長率 (2026 - 2031) | 4.47% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプラチナ市場分析

プラチナ市場規模は、2025年の851万オンスから2026年には889万オンスに成長し、2026年〜2031年の年平均成長率4.47%で2031年までに1,106万オンスに達すると予測されています。

プラチナ産業は、世界経済情勢の変化と市場ダイナミクスの変容の中で、引き続き大きな変革を遂げています。貴金属セクターは近年、大幅な価格変動を経験しており、プラチナは様々な産業用途において戦略的重要性を維持しています。サプライチェーンの再編と地政学的緊張により、主要市場参加者はソーシング戦略の多様化を迫られており、南アフリカの鉱山生産量は2022年4月時点で年率14.9%の顕著な減少を記録し、従来の供給市場における継続的な課題を浮き彫りにしています。

ジュエリーセクターは、特に主要消費市場において顕著な回復力と成長を示しています。サウジアラビアのジュエリーセクターは2022年第2四半期に36%という印象的な売上増加を報告しており、同地域における強い消費者信頼感と貴金属への需要拡大を反映しています。この動向は、インドとUAEの間で提案されている自由貿易協定を含む様々な市場における戦略的貿易協定や政策イニシアチブによって補完されており、ジュエリー輸出の促進と貴金属の新たな貿易回廊の確立を目指しています。

世界のプラチナリサイクルおよびサステナビリティへの取り組みは大きな勢いを増しており、主要精錬業者やメーカーが高度な回収プロセスを導入しています。産業界では、特に欧州と北米においてリサイクルインフラへの投資が増加しており、厳格な環境規制が循環経済原則の採用を促進しています。世界プラチナ投資評議会の報告によれば、ジュエリー需要は2022年第2四半期に前年同期比5%増の496千オンスに達し、市場の回復ポテンシャルと持続的な消費者関心を示しています。

市場ランドスケープは、様々なセクターにわたる技術革新と新興用途によって再形成されています。ジンバブエのプラチナセクターはこの進化を体現しており、2021年の生産量は6%増の47万5,000オンスに達し、新興生産地域における成長ポテンシャルを示しています。産業界では、技術プロバイダーと従来のプラチナ生産者との協力が増加しており、革新的な用途の開発と生産効率の向上を図りながら、環境サステナビリティと責任ある調達慣行への注力を維持しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のプラチナ市場動向とインサイト

産業用途における使用量の増加

極端な温度・圧力下での高い安定性、優れた吸収・吸着能力、酸素・空気・水分・多数の化学物質に対する顕著な不活性性など、プラチナの卓越した特性が、多様な産業用途における採用拡大を牽引しています。化学・石油産業は最大の産業用途を占め、産業用プラチナ総使用量の約40%を占めており、ヒドロシリル化、水素化、環化付加など様々な反応のための重要なプラチナ触媒として機能しています。主要用途は、洗剤、肥料、ベンゼン、プラスチック、爆発物、シリコーン、高オクタン価ガソリンの製造に及びます。最近の動向として、2022年に稼働したSinopec九江石油化学の新パラキシレンプラントや山東瑞芝化学技術のプロパン脱水素ユニットなど、大規模な設備増強が産業需要の拡大を示しています。

ガラス製造セクターは別の重要な産業用途を代表しており、プラチナ素材およびプラチナ基合金が、LCDスクリーン、プラズマディスプレイ、その他のガラス製品の製造において溶融ガラスによる侵食から各種部品を保護しています。医療・生体医工学分野では、プラチナの生体適合性、放射線不透過性、電気伝導性がペースメーカー電極、聴覚・網膜インプラント、抗がん剤において不可欠な役割を果たしています。電子産業では、コンピューターハードドライブの磁気コーティングとしてプラチナが広く活用されており、現在全コンピューターハードドライブの90%以上がプラチナ合金でコーティングされ、より高い情報記憶容量を実現しています。航空宇宙・防衛セクターも、極めて高温かつ腐食性の高い環境で稼働するジェットエンジンおよびロケットエンジン、ならびにミサイルノーズコーンや衛星姿勢制御モーターにプラチナ合金を活用しており、この金属の産業用途の拡大を示しています。

自動車産業における用途需要の拡大

自動車セクターは自動車用プラチナの最大の需要牽引力の一つであり、プラチナ総需要の約37%を占めています。これは主に、有害排気ガスを削減するための触媒コンバーターにおける重要な役割によるものです。プラチナ系触媒コンバーターは、一酸化炭素、窒素酸化物、炭化水素を含む有害排気ガスの90%以上を化学反応によってより無害な化合物に変換する不可欠な部品です。世界的に強化される排気ガス規制の実施が、このセクターにおけるプラチナ需要を継続的に牽引しています。例えば、米国環境保護庁は自動車テールパイプ排出規制を強化し、乗用車に対して2025年までに現行の1ガロン当たり38マイルから55マイルへの燃費達成を義務付けています。

自動車用途におけるプラチナ需要は、メーカーがコスト効率の高い代替材料を求める中でガソリンエンジンにおけるパラジウムからプラチナへの代替が増加していることによってさらに強化されています。Johnson MattheyのPGMレポート2022年版によれば、米国および中国の自動車メーカーがトリメタル技術の早期採用者として台頭し、ガソリン用途におけるプラチナの使用を加速させています。ガソリン車・ディーゼル車の双方においてプラチナ搭載量を増加させる傾向は、環境への懸念と規制圧力が自動車メーカーに燃費向上と汚染物質排出削減を促す中で継続すると見込まれています。これは、中国が重量車向けに中国6排出基準を実施し、全新型ディーゼル重量車にディーゼル微粒子フィルターを義務付け、2030年までに粒子状物質とNOx排出量をそれぞれ82%および86%削減することを目指していることにも示されています。

セグメント分析

プラチナ市場における排気システムセグメント

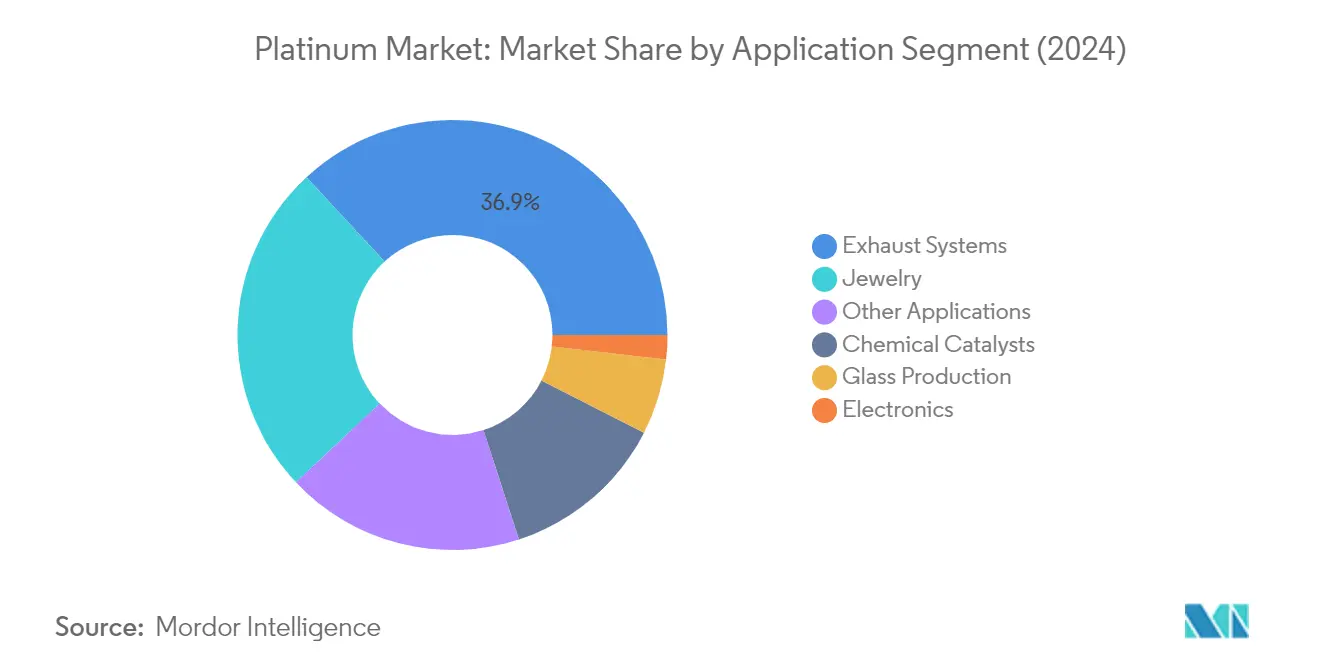

排気システムセグメントは世界市場を支配しており、2025年の総市場シェアの約36.58%を占めています。この重要な市場ポジションは主に、触媒コンバーターにおける金属の重要な役割によって牽引されており、車両排気システムからの有害排気ガスの削減に貢献しています。このセグメントの優位性は、特に主要自動車市場における世界的に強化される排気ガス規制によってさらに強固なものとなっています。プラチナの独自の特性により、一酸化炭素、炭化水素、窒素酸化物などの有害汚染物質をより無害な化合物に変換することが不可欠であり、現代の排出基準を満たすために必要不可欠です。自動車産業の段階的な回復と環境規制への注目の高まりが、市場におけるこのセグメントの主導的地位を引き続き支えています。

プラチナ市場におけるガラス生産セグメント

ガラス生産セグメントは市場において最も急成長している非その他用途セグメントとして台頭しており、2026年〜2031年の期間に約5.72%の成長率が見込まれています。この顕著な成長は、特にLCDスクリーン、プラズマディスプレイ、特殊ガラス用途向けの高品質ガラス製品製造におけるプラチナの不可欠な役割によって牽引されています。このセグメントの成長は、電子機器、建設、太陽光パネル製造における高度なガラス製品への需要増加によってさらに促進されています。極端な温度への耐性と化学的侵食への抵抗性を含むプラチナの独自の特性により、特に1,650℃に達する温度で溶融ガラスを保持・誘導する成形容器において、ガラス製造プロセスに不可欠な存在となっています。

用途セグメンテーションにおける残余セグメント

世界市場は、プラチナジュエリー、化学触媒、電子機器用途を含む他のいくつかの重要なセグメントを包含しています。プラチナジュエリーセグメントは、特に高級市場やウェディングジュエリーからの需要に牽引され、プラチナの主要消費者としての地位を維持しています。プラチナ化学品は別の重要な用途を代表しており、石油精製や化学製造を含む様々な産業プロセスにおいて不可欠な触媒としてプラチナが機能しています。電子機器セグメントは規模こそ小さいものの、コンピューターハードドライブや高温熱電対などの特殊用途において重要な役割を果たしています。これらの各セグメントは、消費者の嗜好、産業発展、技術革新などの要因に影響を受けながら、市場のダイナミクスに独自の貢献をしています。

地域分析

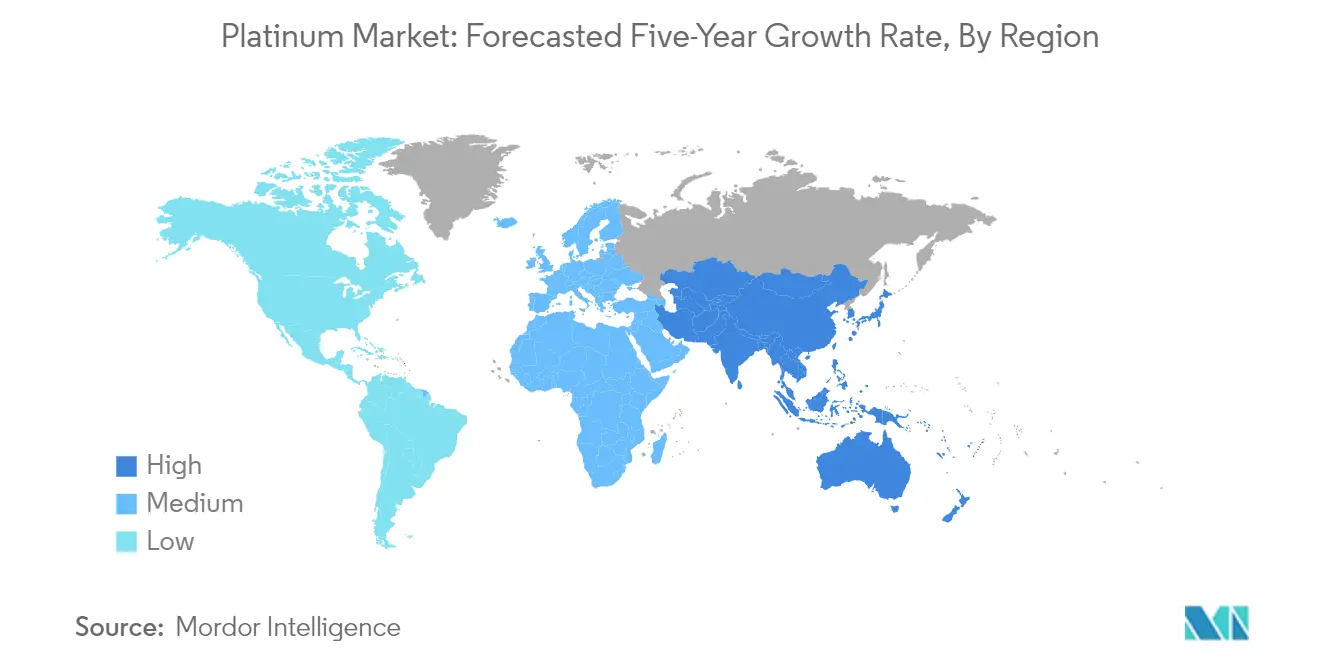

アジア太平洋地域は、自動車、電子機器、プラチナジュエリーセクターにわたる強い需要に牽引され、世界最大の市場を形成しています。同地域は中国、インド、日本、韓国などの主要経済国を包含しており、それぞれが異なる用途セグメントを通じて市場成長に大きく貢献しています。特に中国とインドにおける自動車セクターの拡大と、地域全体にわたる電子機器製造基盤の成長が、プラチナ消費を継続的に牽引しています。日本はプラチナジュエリーの主要市場としての地位を維持しており、韓国は産業用途における採用が増加しています。

中国はアジア太平洋市場を支配しており、地域市場シェアの約58.42%を占めています。同国の主導的地位は、触媒コンバーター向けプラチナ需要を継続的に牽引する堅調な自動車製造セクターによって強化されています。中国の電子産業、特にコンピューターハードドライブ製造と半導体生産は、別の主要消費セグメントを形成しています。同国はまた、世界最大のプラチナジュエリー市場としての地位を確立しており、国内消費と製造能力の双方において顕著な存在感を示しています。クリーンエネルギーへの政府の推進と厳格化する排出規制が、様々な産業用途におけるプラチナ需要をさらに支えています。

インドはアジア太平洋地域において最も急成長するプラチナ市場の一つとして台頭しており、2026年〜2031年の期間に約6.74%の成長率が見込まれています。同国の成長は主に、産業化の進展と自動車セクターの拡大によって牽引されています。インドのプラチナジュエリー市場は、特に若年消費者の間でプラチナ採用において顕著な成長を示しています。「メイク・イン・インディア」などのイニシアチブを通じた製造業への政府の推進と成長する電子産業が、プラチナ消費の新たな道を切り開いています。化学・石油産業の拡大と環境規制の強化が相まって、プラチナ系触媒への需要をさらに強化しています。

北米は重要な市場を形成しており、高度な産業用途と強い自動車セクター需要を特徴としています。同地域の市場は主に米国、カナダ、メキシコによって牽引されており、自動車触媒、化学処理、電子機器製造にわたる多様な用途を有しています。環境規制と排出規制への同地域の注力が、プラチナ系触媒コンバーターへの需要を継続的に牽引しています。ジュエリーセクター、特に米国では安定した需要が維持されており、化学処理と電子機器製造における産業用途が市場成長に大きく貢献しています。

米国は北米市場をリードしており、地域市場シェアの約78.35%を占めています。同国の優位性は、プラチナ系触媒コンバーターを必要とする大規模な自動車産業と厳格な排出規制によって支えられています。化学産業によるプラチナ触媒の広範な使用と、特にコンピューターハードウェア製造における電子セクターからの需要増加が、同国の地位を強化しています。ジュエリーセクターは引き続き強い成長を示しており、プラチナは高級ジュエリーセグメントでますます人気を高めています。

メキシコは北米市場において強い成長ポテンシャルを示しており、2026年〜2031年の期間に約2.86%の成長率が見込まれています。同国の自動車製造セクターは、特に触媒コンバーター生産においてプラチナ需要の主要牽引力として機能しています。メキシコの成長する化学産業と電子機器製造への投資増加が市場拡大に貢献しています。貿易協定と低い生産コストに支えられた北米の製造ハブとしての同国の戦略的地位が、プラチナ消費産業への投資を継続的に引き付けています。

欧州は世界市場において重要な地位を維持しており、ドイツ、英国、イタリア、フランスにわたる確立された産業基盤を有しています。同地域の自動車セクター、特にドイツは触媒コンバーター向けに相当量のプラチナ需要を牽引しています。複数の国にわたる化学産業の広範な存在がプラチナ消費に大きく貢献しています。環境規制とクリーンエネルギーイニシアチブへの同地域のコミットメントが、様々な産業用途を通じた市場成長を引き続き支えています。

ドイツは欧州最大の市場として位置づけられており、支配的な自動車製造セクターと堅調な化学産業によって牽引されています。産業オートメーションと精密工学における同国のリーダーシップが、様々な用途においてプラチナへの安定した需要を生み出しています。ドイツの自動車メーカーによる排出制御技術への注力と燃料電池車の採用拡大が、持続的なプラチナ消費を支えています。欧州最大の化学産業を有する同国は、触媒プロセスにおいて相当量のプラチナを使用しています。

イタリアは欧州において最も急成長する市場の一つとして台頭しており、拡大する産業基盤と技術革新によって支えられています。同国のジュエリー製造セクターは、特に高級ジュエリー生産においてプラチナの重要な消費者を形成しています。イタリアの成長する電子産業と半導体製造への投資がプラチナ用途の新たな機会を創出しています。同国の化学産業の近代化とサステナブル技術への注力がプラチナ需要の増加に貢献しています。

南米と中東・アフリカを包含するその他の地域は、複数の産業にわたる多様な用途を有する成長市場を形成しています。南米の拡大する自動車セクターと化学産業が地域需要を牽引しており、中東・アフリカ地域は産業用途の拡大とジュエリー消費の恩恵を受けています。主要プラチナ生産国である南アフリカは、採掘操業と処理能力を通じて地域市場のダイナミクスに影響を与えています。ブラジルは南米最大の市場として台頭しており、サウジアラビアは中東地域の消費をリードしており、両国とも様々な産業用途にわたるプラチナ活用において有望な成長軌跡を示しています。

競合ランドスケープ

プラチナ市場のトップ企業

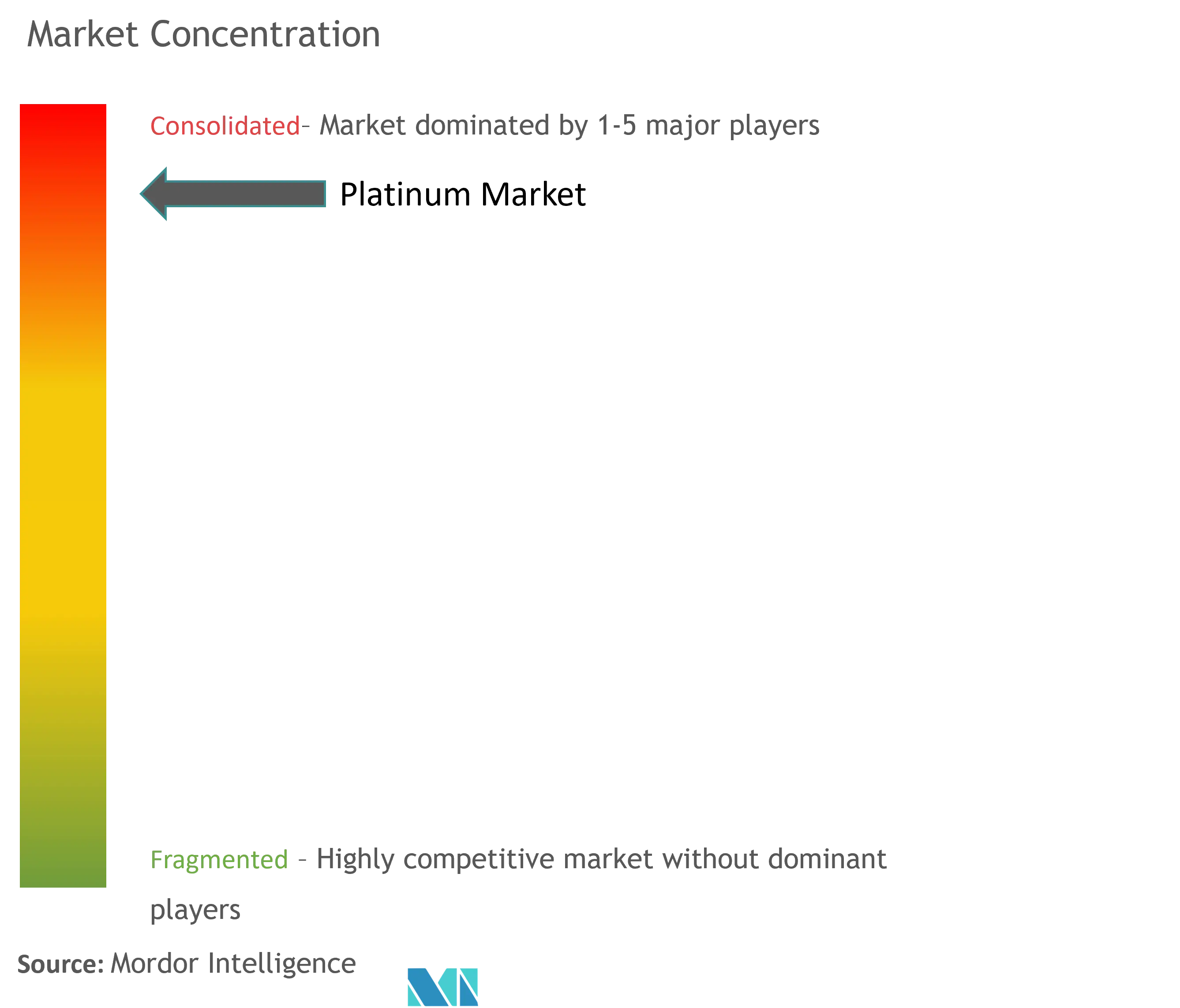

市場は主に南アフリカに本拠を置く大手鉱山会社によって支配されており、ジンバブエ、ロシア、カナダにも重要な存在感を有しています。これらの業界リーダーは、プラチナ採掘・処理からプラチナ精錬・流通に至るバリューチェーン全体にわたる垂直統合に注力しています。各社は、FutureSmart Miningなどのプログラムを通じた採掘操業における技術革新に多額の投資を行い、操業効率とサステナビリティの向上を図っています。戦略的な動きとしては、特に南アフリカにおける合併・買収を通じた市場ポジションの強化と規模の経済の実現が挙げられます。高度な操業モデルの導入によって操業の機動性が高められており、製品革新は特定の産業用途向けの高純度グレードの開発に注力しています。各社はまた、安定したサプライチェーンを確保するために流通ネットワークを強化し、主要産業参加者との長期的なパートナーシップを構築しています。

強力な地域プレーヤーを有する集約された市場

世界市場は高度に集約された構造を示しており、上位5社が世界生産量の大部分を支配しています。市場は、強力な垂直統合能力と広範な地理的プレゼンスを確立した大規模鉱山コングロマリットの優位性を特徴としています。これらの企業は複数の大陸にわたる堅固な操業ネットワークを構築していますが、主要採掘操業は南部アフリカに集中しています。市場では、特に南アフリカにおいて、各社が市場ポジションの強化と資源基盤の拡大を目指す中で、重要な合併・買収活動が見られています。

近年は、特にプラチナリサイクルと処理の分野において、戦略的パートナーシップと合弁事業が増加しています。各社は生産能力と市場シェアを強化するために、休止中の鉱山の買収や競合他社への出資を積極的に追求しています。産業構造は、多額の資本要件、厳格な規制遵守の必要性、採掘・処理操業における専門的な技術的専門知識の必要性を含む高い参入障壁により、既存プレーヤーに有利な状況となっています。

革新とサステナビリティが将来の成功を牽引

市場における成功は、操業効率を維持しながらサステナブルな慣行を統合する企業の能力にますます依存しています。既存プレーヤーの主要戦略としては、高度な採掘技術への投資、より強力な川下統合能力の開発、自動車・産業セクターのエンドユーザーとの強固な関係構築が挙げられます。市場リーダーは、競争優位性を維持するためにプラチナリサイクル操業の拡大とより効率的な処理方法の開発に注力しています。各社はまた、特に確立された採掘インフラを有する地域における戦略的買収とパートナーシップを通じてポジションを強化しています。

市場シェアの獲得を目指す競合他社にとっては、ニッチな用途への注力と特殊製品グレードの開発が潜在的な機会を提供しています。産業の将来の成功要因には、特に環境基準と採掘権に関する規制遵守を管理する能力が含まれます。各社はまた、サステナブルな採掘慣行の重要性の高まりと透明なサプライチェーンの必要性にも対応しなければなりません。特に自動車とジュエリーにおける特定産業へのエンドユーザーの集中は、これらのセクターとの強固な関係維持が長期的な成功に不可欠であることを意味しています。プラチナの独自の特性によって代替リスクは比較的低いものの、各社は市場ポジションを維持し、進化する産業要件に適応するために革新を継続しなければなりません。

プラチナ産業リーダー

Norilsk Nickel

Northam Platinum Limited

Sibanye-Stillwater

Anglo American Platinum Limited

Impala Platinum Holdings Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2022年4月:Impala Platinum Holdings Limitedは、南アフリカを拠点とするプラチナメーカーRoyal Bafokeng Platinumの株式100%を取得する計画を発表しました。同社はすでにRoyal Bafokeng Platinumの株式35.3%を保有しています。100%取得により、世界最大級のプラチナ金属採掘会社の一つを創設する道が開かれます。また、Impalaの市場ポジションの強化にも貢献します。

- 2022年2月:Heraeus Holdingは、中国における使用済み自動車触媒からプラチナを含む貴金属を回収するためにBASF SEと合弁事業を設立することに合意しました。この合弁事業のもと、中国の平湖にBASF Heraeus Metal Resource Co. Ltd.という新会社が設立されます。

世界のプラチナ市場レポートの調査範囲

プラチナは、主に自動車排気システムとジュエリーに使用される、反応性が極めて低く、高密度で、貴重で、延性があり、銀白色の遷移金属です。プラチナ市場は用途と地域によってセグメント化されています。用途別では、市場は排気システム、ジュエリー、化学触媒、ガラス生産、電子機器、その他の用途にセグメント化されています。本レポートはまた、主要地域の12カ国におけるプラチナ金属市場の市場規模と予測を網羅しています。各セグメントについて、市場規模および予測は数量(千オンス)を基準に算出されています。

| 排気システム |

| ジュエリー |

| 化学触媒 |

| ガラス生産 |

| 電子機器 |

| その他の用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| その他の欧州 | |

| その他の地域 | 南米 |

| 中東・アフリカ |

| 用途 | 排気システム | |

| ジュエリー | ||

| 化学触媒 | ||

| ガラス生産 | ||

| 電子機器 | ||

| その他の用途 | ||

| 地域 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| その他の欧州 | ||

| その他の地域 | 南米 | |

| 中東・アフリカ | ||

レポートで回答される主要な質問

プラチナ市場の規模はどのくらいですか?

プラチナ市場規模は2026年に889万オンスに達し、2031年までに年平均成長率4.47%で1,106万オンスに成長すると予測されています。

現在の市場規模はどのくらいですか?

2026年、プラチナ市場規模は889万オンスに達すると予測されています。

プラチナ産業の主要プレーヤーは誰ですか?

Norilsk Nickel、Northam Platinum Limited、Sibanye-Stillwater、Anglo American Platinum Limited、Impala Platinum Holdings Limitedがプラチナ市場で事業を展開する主要企業です。

最も急成長している地域はどこですか?

アジア太平洋地域が予測期間(2026年〜2031年)において最も高い年平均成長率で成長すると推定されています。

プラチナ産業で最大のシェアを持つ地域はどこですか?

2026年、アジア太平洋地域がプラチナ市場において最大の市場シェアを占めています。

この産業が対象とする年数と2025年の市場規模はどのくらいですか?

2025年、プラチナ市場規模は889万オンスと推定されました。本レポートは、2019年、2020年、2021年、2022年、2023年、2024年のプラチナ市場の過去の市場規模を網羅しています。また、2026年、2027年、2028年、2029年、2030年、2031年のプラチナ市場規模の予測も提供しています。

最終更新日: