白金族金属市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

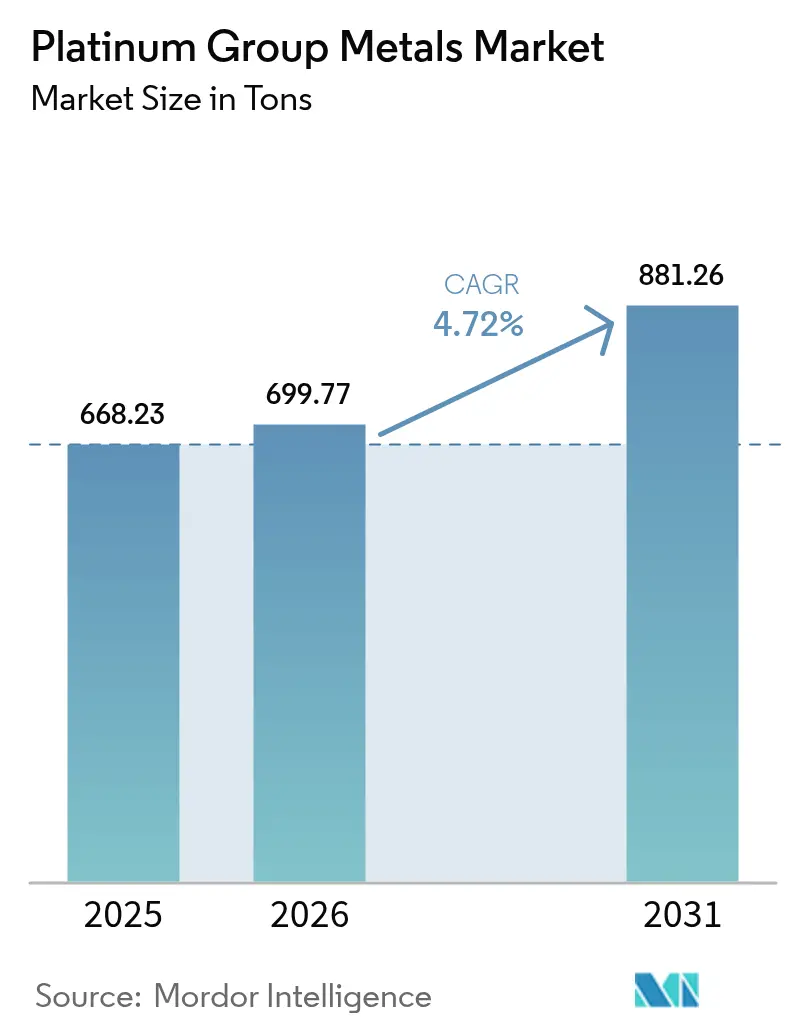

| 市場取引高 (2026) | 699.77 トン |

| 市場取引高 (2031) | 881.26 トン |

| 成長率 (2026 - 2031) | 4.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる白金族金属市場分析

白金族金属市場規模は2025年に668.23トンと評価され、2026年の699.77トンから2031年には881.26トンに達すると推定され、予測期間(2026年~2031年)のCAGRは4.72%です。需要は従来の自動車触媒から低炭素技術、特に水素インフラへとシフトし続けており、先進エレクトロニクスがルテニウムとイリジウムの新たな用途を開拓しています。2025年のパラジウムの46.55%シェアは、ガソリン車メーカーが白金リッチな触媒を設計しているため低下しており、一方でイリジウムの8.92% CAGRは北米と欧州における固体高分子膜(PEM)電解槽の成長を反映しています。ロジウムとルテニウムの価格は依然として変動が激しいため、完成車メーカー(OEM)はエクスポージャーをヘッジするために短期の引取契約を締結しています。リサイクル経済がコスト曲線を引き締めており、二次材料はすでに欧州連合の需要の57%を満たしており、2031年までに世界供給の3分の1以上を占めると予測されています。

主要レポートのポイント

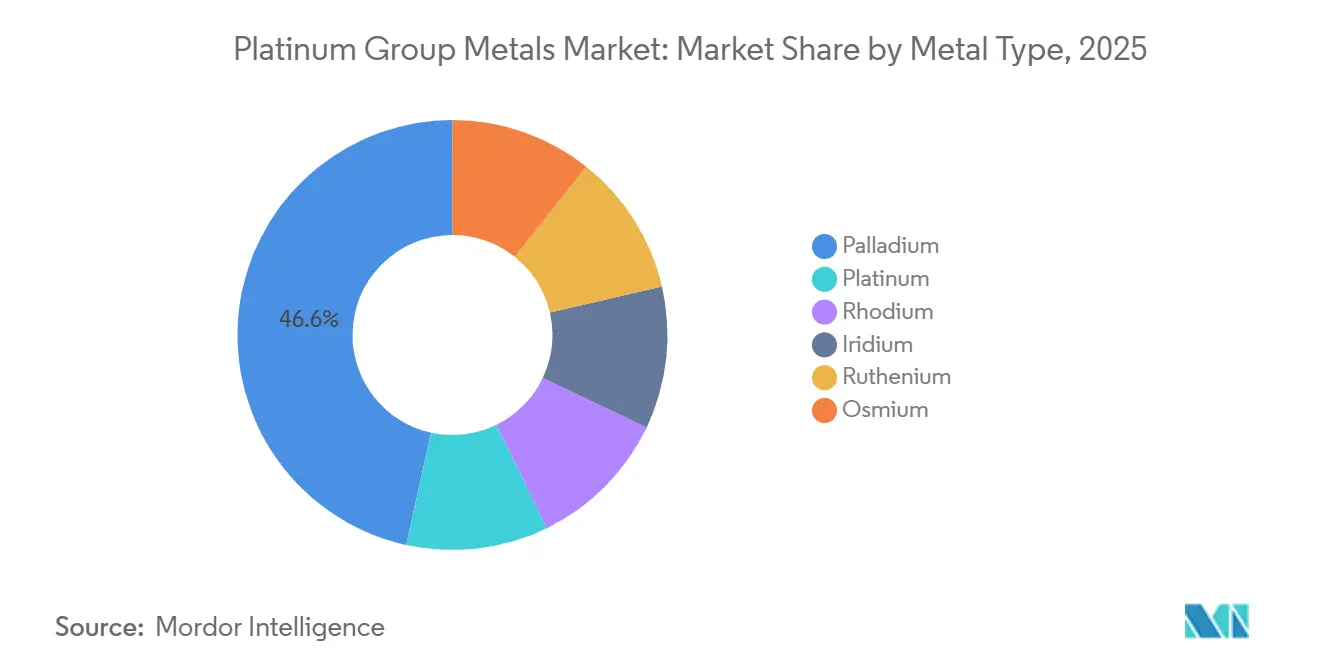

- 金属タイプ別では、パラジウムが2025年に46.55%の収益シェアでトップとなり、イリジウムは2031年にかけてCAGR 8.92%で拡大する見込みです。

- 用途別では、ジュエリーが2025年の白金族金属市場規模の28.75%を占め、燃料電池は2031年にかけてCAGR 28.47%で拡大しています。

- 供給源別では、一次採掘が2025年の数量の71.40%を供給しており、二次リサイクルはCAGR 7.08%で最も急成長している供給源です。

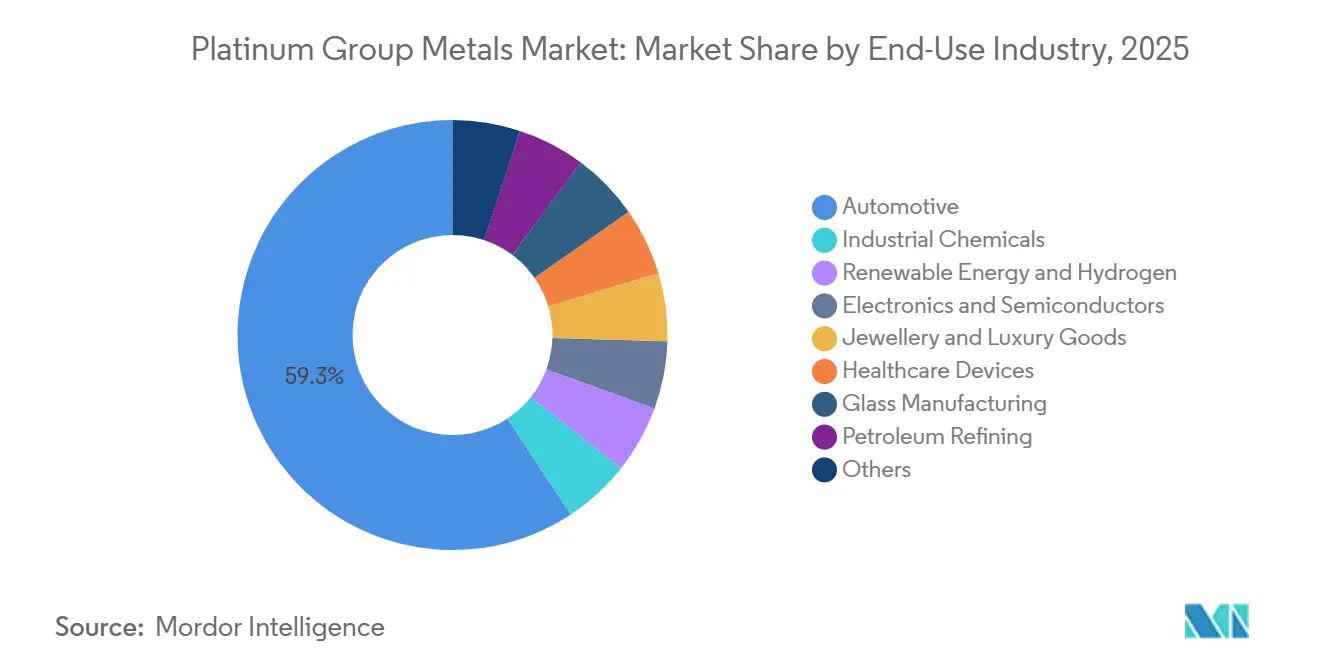

- 最終用途産業別では、自動車が2025年の白金族金属市場規模の59.25%を占め、再生可能エネルギーおよび水素用途は2026年~2031年にかけてCAGR 9.32%で成長する見込みです。

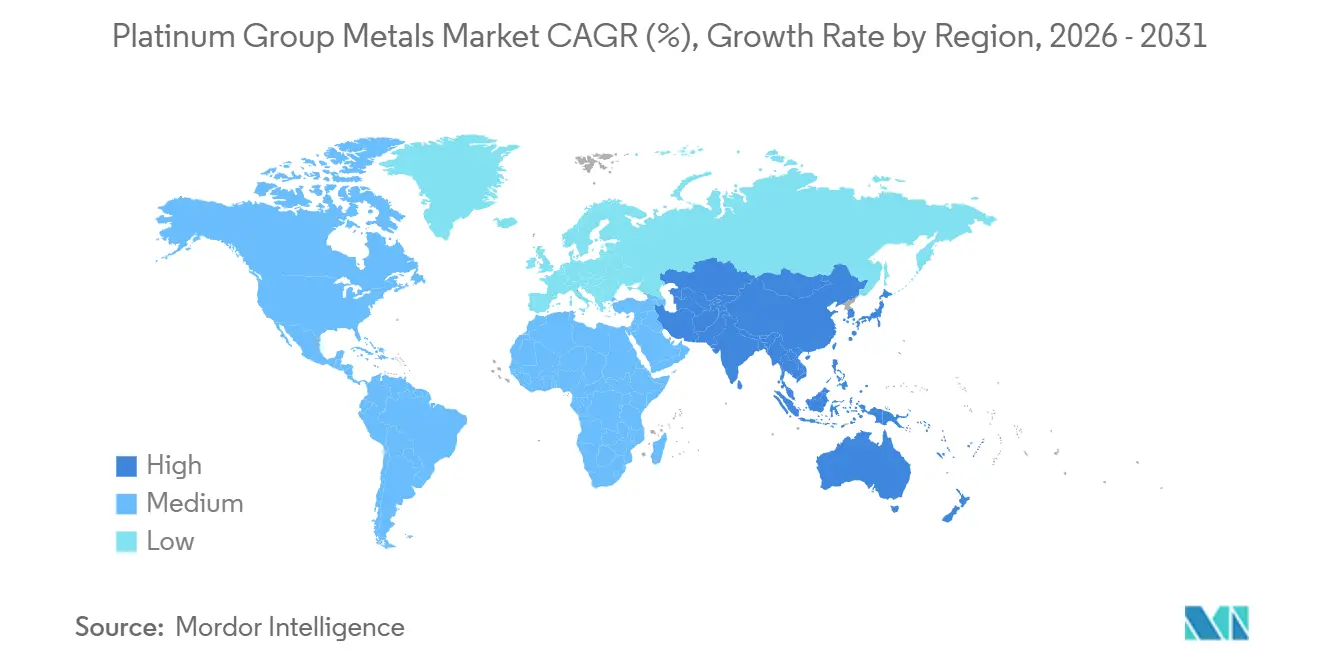

- 地域別では、アジア太平洋が2025年の白金族金属市場シェアの51.60%を占め、2031年にかけてCAGR 5.03%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の白金族金属市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興市場の内燃機関車における自動車触媒需要の急増 | +1.2% | アジア太平洋(インド、ASEAN)、南米(ブラジル、アルゼンチン) | 中期(2~4年) |

| 北米とEU水素ハブ全体でのPEM電解槽の建設拡大 | +1.8% | 北米、欧州 | 長期(4年以上) |

| 高級エレクトロニクスにおける集積回路基板めっきの急増(ルテニウムに注目) | +0.9% | 世界全体、アジア太平洋半導体ハブに集中 | 中期(2~4年) |

| パラジウムから白金への触媒代替による二重金属の上昇 | +0.6% | 世界全体、北米と欧州の自動車分野で最も顕著 | 短期(2年以内) |

| 海上電子燃料向け白金ベースのアンモニア分解ソリューション | +0.4% | 欧州、アジア太平洋の海上回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新興市場の内燃機関車における自動車触媒需要の急増

インドは2024年に420万台の乗用車を生産し、BS-VI第2段階規制により、厳格な窒素酸化物基準を達成するために1台あたりの白金族金属搭載量が60%以上増加しました[1]国際クリーン交通委員会、「世界の車両排出ガス基準」、theicct.org。タイ、インドネシア、ベトナムは合計で2024年に約400万台の車両を組み立て、ブラジルのフレックス燃料車は高い燃焼温度に耐えるためにロジウムリッチな触媒を追加しました。米国向け輸出用にメキシコで生産された350万台は、金属含有量の過剰仕様を促すTier 3 Bin 70規制に直面しています。国際クリーン交通委員会は、2026年から2031年にかけて新興市場で1,200万台の追加乗用車販売を見込んでおり、価格感応度の高いセグメントでは内燃機関が依然として70%以上のシェアを維持すると予測しています。

水素ハブ全体でのPEM電解槽の建設拡大

水素向け白金需要は2023年の4万オンスから2028年には47万6,000オンスに増加すると見込まれており、PEMシステムがその大部分を占めています。米国インフレ抑制法は地域ハブに70億米ドルを充当しており、2027年までにMWあたり200~250gの白金と15~20gのイリジウムを消費する見込みです。欧州の「Fit for 55」パッケージは2030年までに1,000万トンの再生可能水素を目標としていますが、代替電解技術が拡大しない限り、イリジウムの希少性がPEM容量を約45GWに制限する可能性があります。

先進エレクトロニクスにおける集積回路基板めっきの急増

Applied MaterialsとimecはTSMCとSamsungが3nmロジックに移行するにつれ、ルテニウムライナーが5nm以下の配線における抵抗・容量を最大71%改善することを2024年に示し、2026年までに18~22トンのルテニウム需要を解放しました[2]Applied Materials、「先端ノード向けルテニウムバリア」、appliedmaterials.com。ルテニウムの4.7eVの仕事関数はコバルトに対してリーク電流を40%削減し、電力密度の高いチップレット設計に不可欠です。ハードディスクドライブは出荷台数の減少に伴い年間8~10トンの白金を放出し、半導体ファブは供給不足を生じさせることなく解放された金属を吸収しました。

パラジウムから白金への触媒代替による二重金属の上昇

パラジウムの価格が2022年の1オンスあたり3,000米ドルから2024年には1,000米ドルへと急落したことで、白金リッチな触媒への54万~70万オンスの代替が引き起こされました。配合は発売2年前に固定されるため、2027年~2028年モデルイヤーの刷新まで追加代替は限定的となります。ディーゼル酸化触媒はすでに白金リッチであり、延期されたEuro 7規制は2027年から金属搭載量をさらに10~15%引き上げる見込みです。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| OEMの引取契約を制約する持続的な白金族金属価格の変動 | -0.8% | 世界全体、自動車・電子機器分野で深刻 | 短期(2年以内) |

| 南アフリカの深部鉱山におけるエネルギーおよび水使用強度の増大 | -1.1% | 南アフリカ、世界供給への波及 | 中期(2~4年) |

| 一次金属需要を減少させるクローズドループリサイクルの成長 | -0.7% | 欧州、北米、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

OEM契約を制約する持続的な白金族金属価格の変動

ロジウムは2021年の1オンスあたり29,800米ドルから2024年には4,500米ドルへと85%急落し、固定契約の満期に伴い一次サプライヤーのマージンを最大500ベーシスポイント圧迫しました。パラジウムの年間40%の変動により、日本とドイツの自動車メーカーはヘッジ期間を6~9ヶ月に短縮し、在庫リスクを精錬業者に転嫁することを余儀なくされました。イリジウムには深い先物カーブがなく、価格発見は薄い相対取引に依存しているため、長期的な設備投資が抑制されています。

南アフリカ鉱山におけるエネルギーおよび水使用強度の増大

Sibanye-Stillwater、Impala Platinum、Anglo American Platinumは、坑道が3kmを超える深さに達したことで2024年の生産量が11~14%減少し、冷却が操業コストの最大30%を占めています。Eskomの12.74%の料金値上げ、断続的な停電、ブッシュフェルド複合岩体における水不足により、現金コストが1オンスあたり80~120米ドル上昇しました。ジンバブエは2024年に45万オンスを追加しましたが、物流のボトルネックが南アフリカの減少を相殺する能力を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

金属タイプ別:電解槽経済が引き締まる中でイリジウムが成長をリード

イリジウムのCAGR 8.92%は、2025年にわずか3~4トンしか占めていないにもかかわらず、白金族金属市場において最も急成長している元素として位置づけています。PEM電解槽メーカーはコーティング厚を3µmから1µmに削減しており、これによりイリジウム使用強度は半減しますが、それでも2023年のベースラインより多くのトン数を必要とします。パラジウムの46.55%シェアは、中国での電気自動車販売の増加と米国・EU向けガソリンプラットフォームでの白金への代替加速により低下しています。ロジウムの変動性により、OEMはコスト予測可能性のために転換効率を5~8%犠牲にするパラジウム・ロジウムブレンドを設計するよう促されています。ルテニウムの5nm以下の配線への移行により年間需要が10~12トン増加する一方、オスミウムは500kg未満のニッチにとどまっています。これらの変化が組み合わさることで、白金族金属市場シェアはより多様化した構成へと再分配されています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:燃料電池が急増する中でジュエリーは横ばい

燃料電池はCAGR 28.47%で成長すると予測されており、トヨタ、現代自動車、中国のトラックメーカーがPEMドライブトレインとデータセンターのバックアップシステムを展開するにつれ、2031年までに白金族金属市場規模の10%を超える可能性があります。2025年に28.75%のシェアを持つジュエリーは、白金が1オンスあたり1,000米ドルを超えると中国と日本の消費者が金や合成品に移行するため、停滞しています。自動車触媒は依然として数量を支配していますが、2026年までに主要市場で新車販売の4分の1を電気自動車が占めるにつれてシェアは低下しています。エレクトロニクスはルテニウム配線から段階的な恩恵を受け、医療・化学触媒は安定した基礎需要を提供しています。

供給源別:一次生産が停滞する中で二次リサイクルが拡大

一次鉱山は2025年のトン数の71.40%を供給しましたが、二次フローはEUの強制回収法、英国のJohnson Mattheyの30万台規模の工場、Sibanye-StillwaterとGlencoreのモンタナ合弁事業が捕捉した米国の自動車触媒フィードストックに牽引され、年間7.08%増加しています。中国の老朽化した車両群は2027年以降、年間18万~22万オンスの回収可能金属を追加する見込みです。南アフリカにおける深部コストのインフレと電力不足により、リサイクルが白金族金属市場における低コストのスイング供給者となっています。

最終用途産業別:自動車が支配し、再生可能エネルギーが急増

自動車産業は2025年の最終用途数量の59.25%を占めましたが、固体高分子膜電解槽が政策コミットメントをギガワット規模の設備に転換し、燃料電池電気自動車がニッチな展開を超えて拡大するにつれ、再生可能エネルギーと水素は2031年にかけてCAGR 9.32%で成長する見込みです。エレクトロニクスは現在、段階的なルテニウムフローを吸収しており、工業用化学品とガラスは緩やかな成長の柱として機能しています。ジュエリーの軟調と精製の横ばいにより、水素バリューチェーン、データセンター、ヘルスケアが白金族金属市場規模のより高いシェアを消費する将来の景観が生まれています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は白金族金属市場数量の51.60%を占め、年間5.03%の成長が見込まれています。インドのBS-VI第2段階基準、ASEANの400万台規模の車両組立基盤、韓国の半導体拡張が需要を支えています。北米は水素ハブ向けに70億米ドルのインセンティブを活用し、Tier 3基準を満たすために高い触媒搭載量を維持する1,050万台の乗用車を生産しています。欧州の「Fit for 55」計画と延期されたEuro 7規制は水素と自動車触媒の両方の要件を引き上げていますが、リサイクルはすでにその需要の57%を満たしています。南アフリカは世界の白金の70%以上を供給していますが、電力・水・深度の制約により2024年の生産量が二桁台で減少し、ジンバブエの追加45万オンスでは損失を完全に相殺できません。これらのダイナミクスにより地域の需給バランスは逼迫したままであり、白金族金属市場におけるリサイクルの戦略的価値が強化されています。

バリューチェーン分析

白金族金属(PGM)のバリューチェーンは、深部鉱山開発と選鉱による一次供給から始まり、Anglo American Platinum、Impala Platinum、Sibanye-Stillwater、Northam Platinum、MMC Norilsk Nickelなどの生産者を中心としている。精鉱は製錬・精製され高純度の金属および塩となるが、その供給可能量は南部アフリカにおける電力、水、メンテナンス停止、天候による混乱、および成熟資産における事業再編の影響を受けやすい。価格形成と契約は既存の取引拠点を通じて行われるほか、白金・パラジウム先物を導入した広州先物取引所(GFEX)を含むアジア発の価格形成エコシステムの拡大が進んでおり、これは中国需要が世界の価格形成と接続する構造的な変化として指摘されている。

下流工程では、加工業者が精製されたPGMを自動車触媒、化学触媒、電子・半導体材料、水素関連部品(燃料電池およびPEM電解装置)に変換し、OEMおよび産業向けの最終市場に販売する。使用済み製品の回収とリサイクルはこの循環を一層引き締めており、特に義務的な回収制度や確立された触媒コンバーター回収網が存在する地域で顕著である。レポートの背景情報では、二次原料が既に欧州連合需要の57%を満たしていることが指摘されている。スクラップ供給の引き締まりとロジウム・ルテニウム価格の変動を背景に、購買者は短期のオフテイク契約とより積極的な在庫管理へ傾いており、精製業者、触媒メーカー、OEMサプライチェーン全体に及んでいる。

競合環境

白金族金属市場は高度に集約されています。Sibanye-Stillwaterのような採掘企業は垂直統合により保護されており、南アフリカの坑道とモンタナの精製を組み合わせています。技術的リーダーシップ、イリジウム節約コーティング、メカノケミカルリサイクル、ルテニウム配線の知的財産が、白金族金属市場が水素とエレクトロニクスへと移行するにつれて価値獲得を定義しています。イリジウムフリーアノードとルテニウムバリアに関する特許出願は2024年~2025年に急増しており、供給制約のある金属が研究開発のホットスポットであることを示しています。プラズマ支援精製と低温浸出に注力するスタートアップ企業は、既存の精錬手数料を下回ることを目指しており、川下での競争が激化しています。

白金族金属産業リーダー

Anglo American plc

Norilsk Nickel

Impala Platinum Holdings Ltd

Sibanye-Stillwater Limited

Northam Platinum Holdings Limited

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主な機会は、市場が従来型自動車触媒需要から、厳格な仕様と確実な調達を必要とする水素および先端電子分野へと比重を移している点にある。水素バリューチェーンでは、米国のインフレ抑制法による地域水素ハブへの資金提供(70億米ドル)などの政策主導の整備が、PEMシステム向け白金・イリジウムの近期調達計画の基盤となっている。同時に、イリジウム使用量削減コーティングやより薄い触媒層の採用が、触媒知的財産、コーティングサービス、電解装置・燃料電池スタックの認証済みリサイクルにおける空白地帯を生み出している。電子分野では、5nm未満の相互接続への移行によりルテニウムが次世代のメタライゼーションおよびめっき工程に取り込まれ、高純度ルテニウム化合物やスパッタリングターゲットに関する認証・サプライチェーンの要件が高まっている。

供給側では、ブラウンフィールドおよび段階的な鉱山拡張、新規プロジェクトにより、トール精製、地域処理、変動リスクを抑える構造化オフテイクの機会が生まれている。最近の企業動向はこの投資パイプラインを裏付けている。Ivanhoe MinesはPlatreef開発における主要な節目を報告し、巻き上げ能力の進展を含み、2027年末までに生産能力を引き上げるフェーズ2を計画している。また、Northam Platinumはツォンデレインデにおける資本プログラムを承認し、年間生産量を400,000オンス超に拡大する計画である。広州先物取引所における白金・パラジウム先物の導入も、アジアにおけるより地域密着型のヘッジおよび調達手段を提供し、物理的な取引量に関連する取引拡大、在庫融資、リスク管理サービスの増加を支えている。

最近の業界動向

- 2026年7月:Northam Platinumは2026年6月終了会計年度の年間生産・販売実績を発表し、4E PGMの精製金属生産量が938,754オンスと過去最高を記録した。この発表は、地域全体のコストおよび電力制約の中で、大規模かつ操業が安定した南アフリカ生産者が近期の精製金属供給の均衡を維持するうえで果たす役割を裏付けている。

- 2026年5月:Sibanye-Stillwaterは2026年3月31日終了の第1四半期生産実績を発表し、4E PGM生産量が前年同期比で増加したことを報告した。この結果は、価格変動期において顧客がより短期の契約サイクルと厳格な運転資本管理を求める中で、操業規律と段階的な生産性向上への注力が継続していることを示している。

- 2024年11月:業界報道によると、PGM価格の低迷がPGM鉱山会社全体のESG支出や資本の柔軟性を制約している一方、中核プログラムは継続しているとされる。この状況により、深部鉱山操業におけるコスト、水、電力の耐性への注力が一層強まり、新規プロジェクト、維持資本、リサイクル投資が資金を巡って競合する構図が形成されている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、白金族金属市場とは、産業用および投資関連のバリューチェーン全体で取引・消費される白金、パラジウム、ロジウム、ルテニウム、イリジウム、オスミウムの世界的な供給と需要を指し、金属量(トン)として測定される。

対象範囲の除外事項:価格ベンチマークのみおよび派生商品取引活動は、物理的な金属の移動および最終用途消費に転化しない限り除外される。

セグメンテーション概要

- 金属タイプ別

- 白金

- パラジウム

- ロジウム

- イリジウム

- ルテニウム

- オスミウム

- 用途別

- 自動車触媒

- 電気・電子

- 燃料電池

- ガラス・セラミクス・顔料

- ジュエリー

- 医療(歯科・医薬品)

- 化学産業

- その他(航空宇宙、センサー、水処理、法科学)

- 供給源別

- 一次(採掘)

- リサイクル/二次

- 最終用途産業別

- 自動車

- 工業用化学品

- 再生可能エネルギーおよび水素

- 電子機器・半導体

- ジュエリー・高級品

- 医療機器

- ガラス製造

- 石油精製

- その他

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- アジア太平洋その他

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 中東・アフリカその他

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、生産、リサイクル、貿易を一貫したデータセットに統合し、PGMの物理的な流れの明確な把握から始まる。USGSの鉱物データ、UN Comtradeの貿易統計、各国の地質調査機関、関税・通関スケジュール、査読済みの冶金・リサイクル専門誌などの公的・公開情報源に依拠し、オンスがどのように産業グレードの供給に変換されるかを理解する。

これに加えて、企業の年次報告書、投資家向け説明資料、取引所への提出資料、信頼性の高い業界メディアを用いて仮定を相互検証し、操業変更、停止、プロジェクトの立ち上げなど供給可能量に影響を与える動向を把握する。必要に応じて、企業財務・インテリジェンスの有料サブスクリプション、特許データベース、出荷レベルの輸出入データも参照し、リサイクル経路や国境を越えた金属移動に関するデータの空白を減らす。これらの情報源は例示であり、データ収集、検証、明確化の過程では他の多くの参考資料も使用される。

一次インタビューおよび調査

一次調査では、供給が実際にどのように市場に投入されているか、そして自動車触媒バリューチェーン、化学処理、電子機器、新興の水素利用用途といった最終利用者によって需要がどのように引き出されているかを検証することに重点を置く。APAC、EMEA、南北アメリカ地域の生産者、リサイクル業者、貿易業者、下流利用者のバランスの取れた組み合わせに聞き取りを行い、二次データが乏しい部分について、量的仮定、スクラップ回収率、用途構成を確認・修正する。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:31% | CXO:12% | APAC:45% |

| ミドルティア:49% | 機能・部門責任者:36% | EMEA:30% |

| 中小規模企業:20% | マネージャー:52% | 南北アメリカ:25% |

市場規模算定と予測

市場規模算定はトップダウンモデルを用いて構築され、鉱山生産量、リサイクルによる二次供給、および純貿易を用いて年次の物理的な金属供給可能量を再構築し、最終用途需要と整合させる。数値を実務的に保つため、サンプル抽出した生産者・リサイクル業者の数量集計、需給の引き締まりや在庫に関するチャネルでの議論、用途別の典型的な金属使用強度の抽出確認といった選択的なボトムアップ検証によって総数を裏付ける。

モデルで用いる主要な入力には、地域別の鉱山生産量、リサイクル率とスクラップ回収のタイミング、白金とパラジウムの間の自動車触媒構成・代替パターン、産業用・化学触媒の需要動向、供給可能量を変化させる能力増強または削減の速度が含まれる。予測にあたっては、ベースケースを中心にシナリオ分析を適用し、将来の見通しは予想される自動車生産動向、排出規制の強度、リサイクル経済性、一次データにより検証されたプロジェクトパイプラインの実現性によって形成される。小規模な流れについてボトムアップの入力が欠落している場合は、保守的な代替比率を用い、最終的な総数を確定する前に専門家のフィードバックを通じて修正する。

データ検証と更新サイクル

検証は複数回のパスを通じて行われ、外れ値を早期に検出し、最終的な数値が実際の市場シグナルと整合するようにしている。モデル出力を、公表された生産量系列、貿易動向、既知の供給混乱などの独立した指標と比較し、需要の変化やリサイクルの変化で説明できない大きな差異があれば調査する。

最終確定前には、別のアナリストが数式、単位変換、前年比の変動を確認し、一貫性を検証する。レポートは毎年更新され、主要な鉱山停止、政策主導の需要変化、大規模なリサイクル流動の変化などの重要な事象が発生した場合には中間更新が行われる。納品直前には最新の見直しが行われ、クライアントには入手可能な最新の見解が提供される。

Mordor Intelligenceの白金族金属市場規模算定と他の公表推計との比較

白金族金属の公表市場規模は、単位、対象範囲、換算ロジックが常に同一ではないため、大きく異なって見えることがある。一部の情報源は米ドルで価値を報告し、他は物理的な量を報告し、一部は投資主導の価格変動を産業消費の指標に混在させている。

主な差異は、価格ベースの収益と物理的な金属流動を混在させることから生じる。Mordor Intelligenceは市場規模をトンで維持し、鉱山生産量、リサイクル回収量、最終用途需要に整合した純貿易に対応する場合にのみ供給と需要を計上し、変動の大きい年に市場を膨張または圧縮させるような米ドル価格表を用いていない。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 699.77 M (2026) | |

| 大手コンサルティング会社A | USD 26.81 B (2024) | 米ドルの収益ベースで報告されており、物理的なトン数が安定していても金属価格によって大きく変動しうる。基準年は2023年に設定され、2024年の値は推計である。 |

| 業界出版社B | USD 40.20 B (2023) | 2023年を基準年とした米ドル評価を用いているが、暗示的な価格設定の前提や通貨のタイミングが不透明であり、量主導モデルとの差を広げる可能性がある。 |

この表は、差異の大部分が単位の選択、および価格を市場規模の主要な決定要因として扱うかどうかによって説明されることを示している。測定可能な物理的な流動変数に計算の基準を置き、インタビューを通じて主要な仮定を検証することにより、最終的な数値は年ごとに追跡・再現しやすくなる。

レポートで回答される主要な質問

2031年の白金族金属の予測数量はどのくらいですか?

市場は2026年の699.77トンから2031年までに881.26トンに達すると予測されており、CAGR 4.72%を反映しています。

2031年までに最も増分成長をもたらすセグメントはどれですか?

燃料電池はCAGR 28.47%で拡大し、水素インフラが拡大するにつれて最も急成長している用途となっています。

イリジウム需要がこれほど急速に増加しているのはなぜですか?

グリーン水素向けPEM電解槽にはイリジウムコーティングされたアノードが必要なため、設備増強がCAGR 8.92%を牽引しています。

リサイクルは将来の需給バランスにどのような影響を与えますか?

EUと米国の回収率が上昇するにつれ、二次材料は2031年までに総需要の40~45%を満たすと予測されています。

現在、どの地域が消費をリードしていますか?

アジアは2025年の数量の51.60%を占め、予測期間を通じて最大の地域消費者であり続けます。

最終更新日: