グルテンフリービール市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

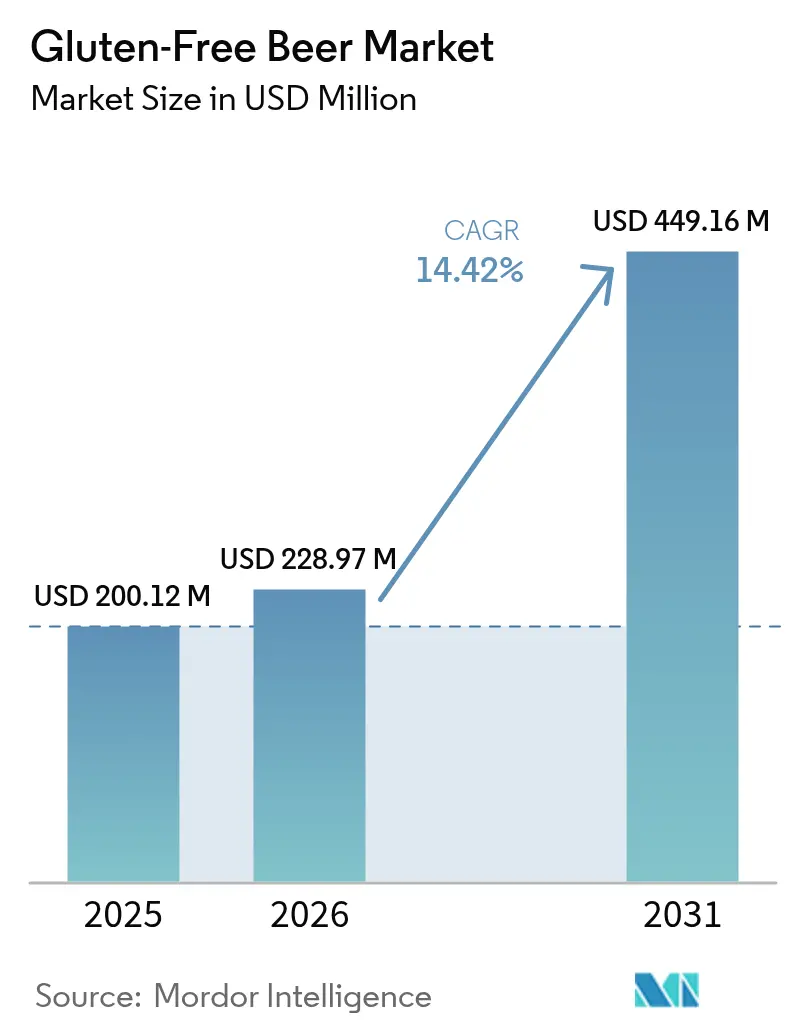

| 市場規模 (2026) | 228.97 百万米ドル |

| 市場規模 (2031) | 449.16 百万米ドル |

| 成長率 (2026 - 2031) | 14.42% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

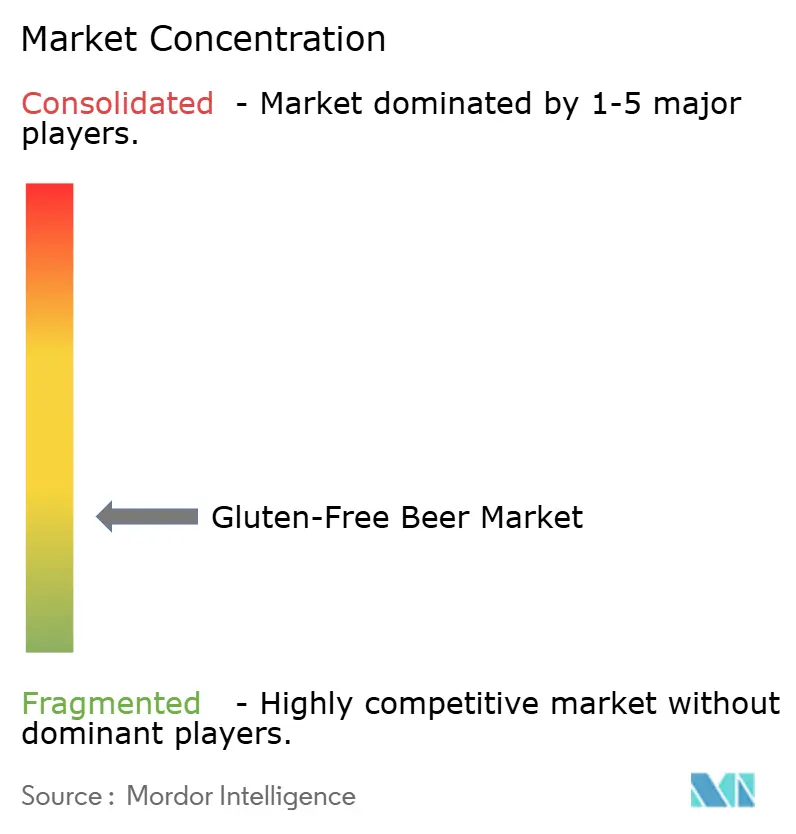

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグルテンフリービール市場分析

グルテンフリービール市場規模は2025年に2億12万米ドルと評価され、2026年の2億2,897万米ドルから2031年には4億4,916万米ドルへと、予測期間(2026年〜2031年)においてCAGR 14.42%で成長すると予測される。この急増は主に、セリアック病の診断件数の増加、TTB裁定2020-2に基づく明確な米国ラベリング規則の制定、そして健康志向でクリーンラベルのアルコール飲料への消費者シフトの拡大によって牽引されている。イタリア保健省(Ministero della Salute)の報告によれば、イタリアでは2023年に約265,000件のセリアック病診断例があった[1]出典:イタリア保健省(Ministero della Salute)、「議会へのセリアック病に関する年次報告書 - 2023年度」、static.celiachia.it。原料の多様化、プレミアムクラフトとしての位置づけ、そしてEコマースのアクセシビリティ向上が、市場の勢いをさらに促進している。ソルガムおよびコーンの供給安定性は、原料コストの変動に対するバッファーとして機能している。専業グルテンフリー醸造所が生産を拡大する一方、主流の醸造メーカーも専門ラインを導入しており、両グループともに新たな酵素処理技術および代替穀物のモルティング技術を活用して、伝統的なビールの味わいプロファイルを実現している。これにより、市場における競争の激しさは中程度となっている。さらに、北米、欧州、および重要なアジア太平洋地域全体での規制の整合化が、投資を促進し、イノベーションを刺激し、国境を越えたブランド成長を後押ししている。

主要レポートポイント

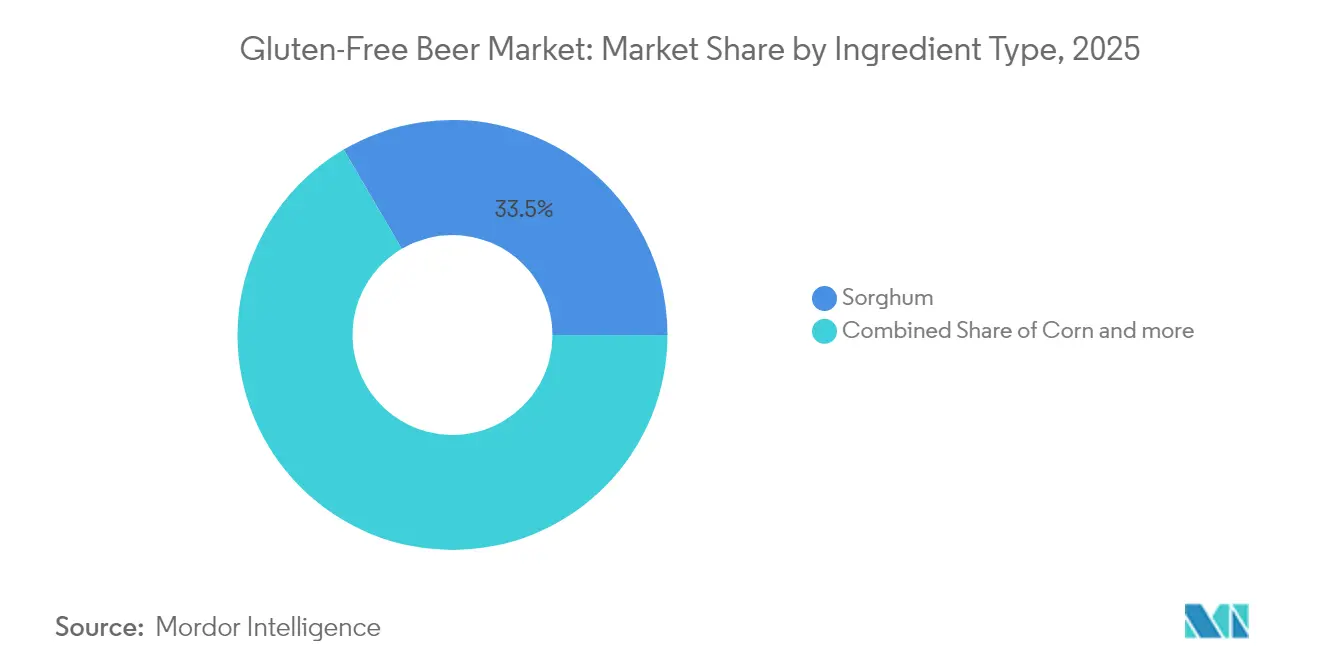

- 原料別では、ソルガムが2025年のグルテンフリービール市場シェアの33.45%をリードし、コーンは2031年にかけてCAGR 15.55%を達成する見込みである。

- 製品タイプ別では、ラガーが2025年のグルテンフリービール市場規模の67.10%を占め、エールは2026年〜2031年にCAGR 15.89%で拡大する見込みである。

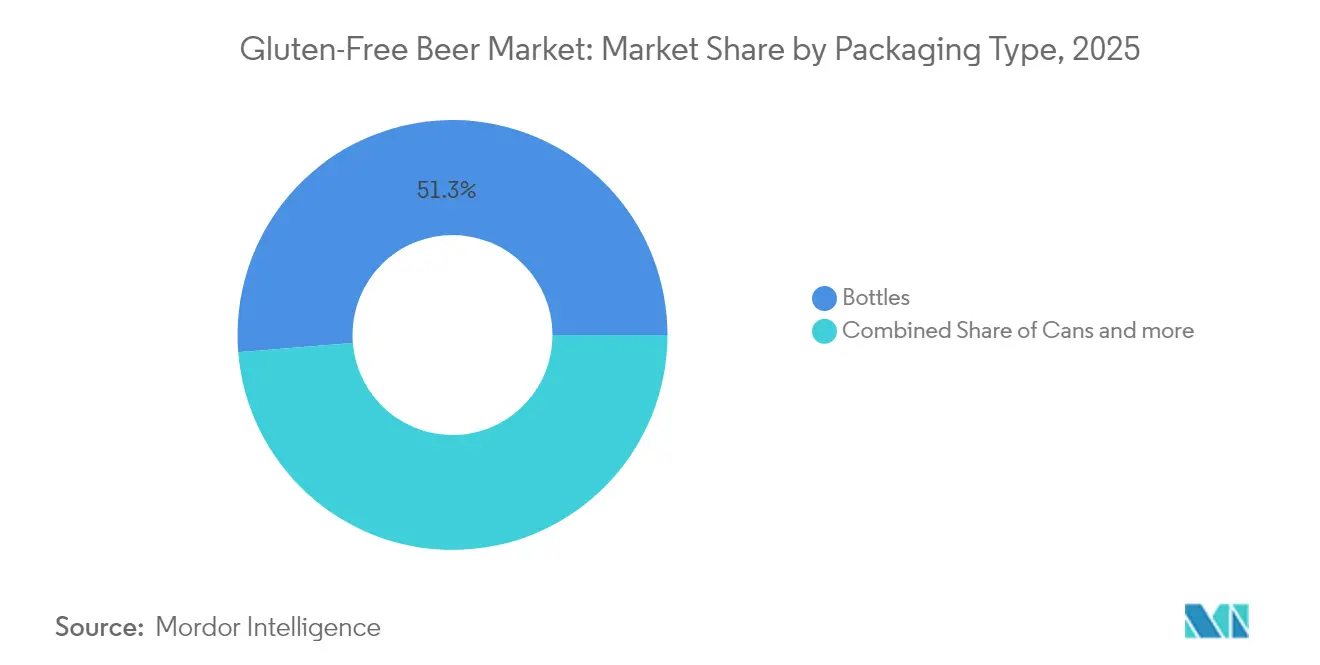

- パッケージ別では、ボトルが2025年に51.28%の売上シェアを維持する一方、缶は2031年にかけてCAGR 16.09%で成長する見込みである。

- 流通別では、オントレードが2025年に59.10%のシェアを保持し、オフトレードチャネルは2031年にかけてCAGR 17.32%で成長すると予測される。

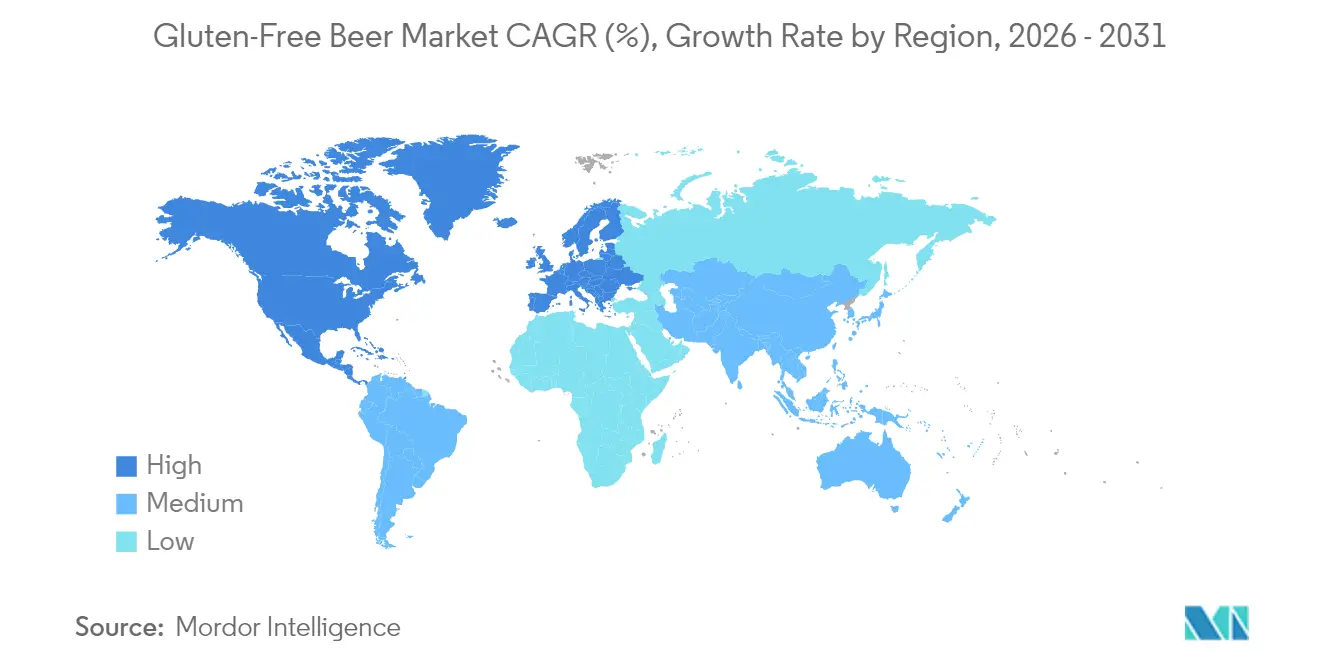

- 地域別では、北米が2025年に40.05%のシェアでトップであり、アジア太平洋は見通し期間中にCAGR 15.62%で成長することが期待される。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グルテンフリービール市場のグローバルトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| セリアック病および グルテン感受性の診断増加 | +2.8% | 北米および欧州での 影響が高いグローバル | 中期 (2〜4年) |

| 製品バリエーションの 拡大とイノベーション | +2.1% | 先進国市場に 集中したグローバル | 短期 (2年以下) |

| 醸造における 技術的進歩 | +1.9% | 北米および欧州、 アジア太平洋への拡大 | 長期 (4年以上) |

| プレミアムおよびクラフト 製品へのシフト | +2.3% | 北米、欧州、 オーストラリア | 中期 (2〜4年) |

| クリーンラベルおよび 天然原料への需要 | +1.7% | 北米および欧州が 牽引するグローバル | 短期 (2年以下) |

| ノーアルコール・ 低アルコールセグメントの台頭 | +1.4% | 欧州および北米で 最も強いグローバル | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

セリアック病およびグルテン感受性の診断増加

消費者の健康意識の高まり、グルテン関連疾患の診断精度の向上、製品品質の改善、そして支持的な規制基準が、グルテンフリービールの急増する需要を促進している。主要なドライバーは、グルテンによって引き起こされる重篤な自己免疫疾患であるセリアック病の認知向上と診断の増加であり、その世界的な有病率は約1%とされている。セリアック病財団(Celiac Disease Foundation)などの組織が先頭に立ち、診断の改善と認知度向上を推進している。同財団は、2025年5月のセリアック啓発月間(Celiac Awareness Month)や2025年5月16日のセリアック・ストロング・デー(Celiac Strong Day)などのイベントを開催し、患者、学校、地域社会への啓発活動を行っている。同時に、セリアックの懸念だけでなく、一般的な健康増進のため、さらには健康上のメリットを実感したことや、より健康的な食生活への転換を理由として、グルテンフリーのライフスタイルを取り入れる人々も増加している。こうした背景が、グルテンフリービールセクターにおける顕著な製品イノベーションに火をつけた。例えば、2024年には南アフリカの醸造所Darling Brewが、天然グルテンフリー原料を使用した新しいレッドエールをBreak Freeグルテンフリーラインに追加した。また、2025年5月には日本の醸造所Rice Hackが、米を原料としたグルテンフリーかつアレルゲンフリーのビールの製品群「Oryvia」を発表し、「雅(Miyabi)」バリアントをその中心に据えた。こうした進展は、より広範な市場トレンドやオンライン小売を通じたアクセシビリティの向上と相まって、グルテンフリービールへの需要がニッチな関心から急成長するグローバル市場へと進化したことを示しており、消費者嗜好の変化と業界の積極的な取り組みによって形成されている。

製品バリエーションの拡大とイノベーション

製品多様化戦略は、グルテンフリービールを単なる医療上の必需品からトレンディなライフスタイルの選択肢へと変革し、グルテン感受性を診断された人々を超えた市場訴求力を広げている。共同醸造の取り組みがこのシフトを象徴している。例えば、Ghostfish Brewingはのと協力してDeschutes Breweryと限定版ウェストコーストピルスナーを製造し、プレミアムなグルテンフリーモルトと実験的なホップを使用し、グルテンフリー製法に特化した高度なクラフト醸造手法を披露した。国際的な動向としては、Kati Patangが2025年1月に英国のChadlington Breweryの株式23%を取得した戦略的な動きが、このトレンドを裏付けている。このパートナーシップは、グルテンフリーのサフランラガーを製造することを目的とし、フレーバーイノベーションと文化的なニュアンスを融合させることで新市場に効果的に浸透できることを示している。代替穀物の研究は製品品質を高めるだけでなく、コスト競争力も向上させている。例えば、米モルトに関する研究によれば、その製造コストは大麦モルトより17〜20%高いだけであるが、米の副原料と比較して優れた醸造能力を誇る。DSM-Firmenichのブリュワーズ・クラレックス(Brewers Clarex)のような酵素技術の革新は、世界中の5本に1本のビールに使用されており、グルテン低減プロセスに革命をもたらしている。この進歩により、既存の醸造所にとっての生産の選択肢が広がっている。さらに、バリエーションの拡大により、多様な価格帯やフレーバープロファイルが生まれ、かつては選択肢の少なさや品質への懸念からグルテンフリー製品を敬遠していた消費者を引きつけている。

醸造における技術的進歩

醸造技術は、伝統的なビールと同等の味わい、食感、棚安定性を持つグルテンフリービールの製造という課題に取り組むために進化してきた。交差汚染防止システムへの投資が不可欠であり、米国マスターブリュワーズ協会(Master Brewers Association of the Americas)は、アレルゲン管理と専門的な製造プロトコルに特化したHACCPガイダンスを提供している。グルテンフリー製造は、代替穀物独自の発酵特性と、大麦に含まれる従来の抗菌性化合物の不在から、より高度な微生物学的管理上の課題に直面している。重要管理点における無菌サンプリングシステムなどの技術がリアルタイム監視を可能にし、製造の完全性を確保し、汚染を防止している。米などの代替穀物のモルティングプロセスには、専用機器と長い処理時間が必要である。これらの長い浸漬、発芽、乾燥サイクルは工程を複雑化させるが、遊離アミノ窒素を豊富に含む自己糖化モルトを生産する。規制基準を満たすための分析試験の進歩にもかかわらず、TTBとFDAはいずれも、発酵製品中のグルテンを定量化するための科学的に有効な手法が存在しないことを認めており、プロセス検証とラベリングにおける継続的な障壁となっている。

プレミアムおよびクラフト製品へのシフト

プレミアム・ポジショニング戦略は、特定の食事ニーズに対応し、かつ優れた味わいを提供する専門製品に対してプレミアムを支払う意欲のある消費者を取り込んでいる。2025年4月のFort Point Beer Co.とHenHouse Brewing Co.の合併により、年間生産量40,000バレルを誇る北カリフォルニア第5位のクラフト醸造所が誕生し、持続可能なクラフト事業に必要な規模が示された。アジア太平洋地域のプレミアム化に向けたトレンドがグルテンフリーのポジショニングを後押ししている。このシフトは、消費者がクラフトブランドを発見したいという熱意と、特別な製品に対してより多く支払う意欲によって推進されている。ブリュワーズ・アソシエーション(Brewers Association)が強調するように、カリフォルニア州だけで約964の醸造所を擁し、米国クラフトビール市場において重要な存在感を示しており、プレミアムグルテンフリーブランドの流通機会への道を開いている[2]出典:ブリュワーズ・アソシエーション(Brewers Association)、「州別クラフトビール販売・生産統計、2024年」、brewersassociation.org。英国初の完全グルテンフリー醸造所として認められているBellfield Breweryは、成功したプレミアム・ポジショニングの好例である。品質へのこだわり、受賞歴、そしてAldi、Morrisons、Asdaなどの大手スーパーマーケットチェーンへの段階的な進出がその戦略を示している。このプレミアムアプローチは、グルテンフリー製造に固有のコスト上の課題を克服するだけでなく、グルテンフリービールを単なる食事上の必需品ではなくライフスタイルの選択と捉える消費者のブランドロイヤルティを育む。

抑制要因影響分析*

| 抑制要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 伝統的なビールとの 持続的な競争 | -1.8% | 価格感応度の高い 市場で最も強いグローバル | 長期 (4年以上) |

| サプライチェーンの混乱と 原料の限られた入手可能性 | -1.2% | 穀物依存地域に 集中したグローバル | 短期 (2年以下) |

| 交差汚染リスクと 専用施設 | -0.9% | 共有施設市場での 影響が高いグローバル | 中期 (2〜4年) |

| 規制フレームワークの不整合 とラベリングの混乱 | -0.7% | 管轄の複雑さによって 異なるグローバル | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

伝統的なビールとの持続的な競争

コスト優位性によって後押しされた伝統的なビールの市場での支配力は、グルテンフリービールの浸透を一貫して妨げており、その訴求力を主として医療上の動機を持つ消費者に限定している。欧州醸造業者協会(Brewers of Europe)の報告によれば、2023年にチェコが一人あたり128リットルという印象的なビール消費量で欧州をリードした。注目すべきことに、チェコはその年に100リットルを超えた唯一の国であった。同時に、飲料情報グループ(Beverage Information Group)は、2023年に約26.5億ケース(各ケースは2.25ガロン相当)という驚異的なビール消費量を示した。Anheuser-Buschを含む主要醸造業者は、伝統的なビール生産の優位性を示した。各社は大麦モルトの過剰供給(豊作と減少するビール需要の結果)に対応して、2024年の契約条件を複数回調整し、契約栽培面積を縮小した。インドでは、ビール市場が2024〜25年度に10%成長し、4億5,000万ケースに達すると予測されている。3社の主要醸造業者が販売の85%を占めるという状況は、伝統的なビールが享受する流通上の優位性と規模の経済を示しており、グルテンフリーの代替品がこれを複製することは困難である。若年消費者が伝統的なビールよりもセルツァーや混合飲料に傾きつつあるという研究結果があるが、このシフトは広くビール以外の代替品を支持するものであり、グルテンフリービールを特別に脚光を浴びさせるものではない。この課題は価格感応度の高い市場でさらに増幅され、医療上の動機がない限り、消費者はより手頃な伝統的な選択肢に引き寄せられ、セリアックおよびグルテン感受性を持つコア層を超えた市場の拡大を妨げている。

サプライチェーンの混乱と原料の限られた入手可能性

グルテンフリービールの製造業者は、代替穀物サプライチェーンのボラティリティと供給能力の制約により、コスト圧力と入手可能性リスクに直面している。国際貿易センター(International Trade Centre)の報告によれば、ブルガリアの粒状ソルガム輸出額は前年から8万7千ユーロ(-31.52%)の大幅な減少を示し、ソルガム市場のダイナミクスにおける脆弱性を浮き彫りにしている[3]出典:国際貿易センター(International Trade Centre)、「ブルガリアからの粒状ソルガム輸出額」、trademap.org。米モルト生産の分析によれば、大麦モルトに対して17〜20%のコストプレミアムが発生する。米モルトの処理は複雑で、浸漬、発芽、乾燥の時間が長くなり、スループットを低下させるだけでなく、単位当たりの固定費を増大させる。コーン市場はある程度の安定性を提供しており、USDAは2024/25年度の供給量を169億700万ブッシェル(1ブッシェル当たり4.40米ドル)と予測しているが、粗粒穀物の世界的な生産予測は大麦産出量の低下を主因として140万トン削減された。代替穀物の処理能力を妨げる専用モルティングインフラの制限も存在する。大麦向けに設計されたほとんどのモルティング施設は、ソルガム、ミレット、または米に対応するために大規模な改修が必要である。さらに、これらの代替穀物の輸送・物流コストは、少量取引と専門的な取り扱い要件のために増大し、確立された大麦サプライチェーンと比較した場合に特に顕著である。このような状況は、伝統的な醸造業者が享受する規模の経済に匹敵することが困難なグルテンフリービール製造業者のコスト圧力をさらに高めている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料タイプ別:ソルガムの優位性がコーンの挑戦に直面

2025年において、ソルガムは33.45%の市場シェアで優位を維持しており、優れた発酵特性とニュートラルなフレーバープロファイルによって、醸造向けグルテンフリー穀物として最も選ばれる存在としての地位を確立している。一方、コーンはコスト面のメリットと安定したサプライチェーンを背景に、2026年〜2031年のCAGR 15.55%という最も急成長する原料として注目を集めている。USDAは2024/25年度のコーン供給量を169億700万ブッシェル(1ブッシェル当たり4.40米ドルという予測可能な価格)と予測しており、コスト意識の高い製造業者にとって魅力的な選択肢となっている。ミレットは規模こそ小さいが、栄養上のメリットと一部地域における伝統的な醸造上の重要性から支持を集めている。ソバやキノアなどの他の原料は、プレミアム戦略でニッチ市場を開拓している。

米モルトに関する研究は、その汎用性を示しており、製造コストが大麦モルトより17〜20%高いものの、自己糖化特性により追加酵素が不要であることを指摘している。2024年には、ソルガムがサプライチェーンの課題に直面し、中国が世界輸入量の87%を占めることで米国の輸出が遅れを取り、入手可能性と価格設定に関連する地政学的リスクが浮き彫りとなった。原料市場は、より大きな農業パターンを反映している。米の単収は大麦の1ヘクタール当たりの2〜3倍であり、同じ抽出物生産量に対して栽培面積を50〜67%削減できる可能性を示唆している。食品安全近代化法(Food Safety Modernization Act)の下、FDAは原料のトレーサビリティとクロスコンタクト防止を義務付けており、専用グルテンフリー施設と認証されたサプライチェーンを持つサプライヤーに恩恵をもたらしている。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

製品タイプ別:ラガーのリーダーシップがエールのイノベーションによって挑戦される

2025年において、ラガーは67.10%の市場シェアで支配的な地位を占め、消費者への親しみやすさと、グルテンフリー製法に巧みに適応した確立された醸造プロセスの両方を活かしている。一方、エールは2026年〜2031年にCAGR 15.89%という堅調な成長軌道を歩んでいる。この急増は主に、プレミアム志向の消費者に響くクラフト醸造のイノベーションとフレーバー実験によるものである。この進化を象徴するのが、Ghostfish BrewingとDeschutes Breweryのコラボレーションによる限定版ウェストコーストピルスナーの製造である。こうしたパートナーシップは、厳格な品質基準を維持しながら、伝統的なクラフト技法をグルテンフリー製法にシームレスに統合できることを示している。一方、スタウト、ポーター、季節限定の特別醸造など他のビールバリエーションも独自のニッチを開拓し、製品差別化とプレミアム市場ポジショニングへの道を提供している。

国際的なフレーバーイノベーションは、製品タイプ拡大のより広い可能性を示唆している。例えば、Kati Patangのグルテンフリーサフランラガーは、英国での戦略的な生産パートナーシップを通じて、インドのフレーバーと英国の醸造の伝統を融合させている。エールセグメントの上昇軌道は、ホップ中心のプロファイルと前衛的な原料へのクラフトビール運動全体の傾向を反映している。しかし、製造業者は特にTTBのラベリング義務という課題に直面している。健康上の主張は認められないが、正確な原料の表示は許可されている。さらに、DSM-Firmenichのブリュワーズ・クラレックス(Brewers Clarex)などの酵素技術が注目を集めている。世界中の5本に1本のビールに使用されているこれらの技術は、グルテン低減を促進し、専用グルテンフリー設備を持たない醸造所のラガー生産の選択肢を広げている。醸造所が製品タイプを多様化するにあたり、バランスを取ることが求められる。すなわち、伝統的なビアスタイルに対する消費者の期待に応えながら、イノベーションの機会をつかむことである。このデリケートな調和は、グルテンフリー醸造の増大した製造コストを正当化するプレミアム価格設定においてとりわけ重要である。

パッケージタイプ別:ボトルがリードし缶が加速

2025年において、従来のボトルパッケージングが51.28%の市場シェアを占め、プレミアム提示への消費者の嗜好とオンプレミス会場との確立した結びつきを示している。一方、缶は2026年〜2031年に予測されるCAGR 16.09%という堅調な成長率で急速に前進している。この急増は主に、缶の利便性、優れたバリア特性、そしてクラフトビール市場のプレミアム化トレンドとの整合性によるものである。業界が缶にシフトしているのは単なるトレンドではなく、戦略的な動きである。缶形式は優れた棚安定性と輸送効率を提供する。これは特に、従来品と比較して独特の保管ニーズを持つグルテンフリー製品にとって重要である。また、樽はオンプレミスサービスに、特別なボトルはプレミアム・ポジショニングに対応しており、これらの形式は特定の市場セグメントに対してそれぞれ適切な価値提案を行っている。

サステナビリティが注目される中、パッケージングの選択は進化している。リサイクル性に優れたアルミ缶が好まれる選択肢となりつつある。アルミ缶はリサイクル性でガラス瓶を上回るだけでなく、光と酸素に対する優れた保護を提供する。これはグルテンフリービールの安定性を維持するうえで大きな利点である。パッケージングのシフトは流通チャネルのトレンドとシームレスに整合している。17.32%の成長を示すオフトレードチャネルは、小売の利便性と在庫管理の容易さを評価して缶に傾いている。日本では、小型でビジュアル的に魅力的なパッケージングと個別サイズへの独自の嗜好がある。これにより、地域の消費者行動に共鳴する専門パッケージング形式への扉が開かれている。TTBのラベリング要件はすべてのパッケージング形式に一律に適用されるが、ラベリングスペースの制約から、細心のデザインが必要とされる。グルテンフリー表示の義務的な主張と限定的な記述を、ブランドの視認性と消費者へのアピールとバランスよく調整することが不可欠である。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

流通チャネル別:オントレードの強みとオフトレードの成長

2025年において、オントレードチャネルは59.10%の市場シェアを占め、グルテンフリービールの促進と消費者教育における飲食店、バー、タップルームの中心的な役割を示している。一方、オフトレードチャネルは2026年〜2031年にCAGR 17.32%という成長軌道を歩んでいる。この急増は、専門小売の台頭、Eコマースの普及、スーパーマーケットカテゴリーの拡大によって促進されている。オフトレードチャネルの中でも、専門店・酒類販売店はプレミアムグルテンフリーブランドに不可欠な市場アクセスを提供し、重要な役割を果たしている。専門知識を持つスタッフとキュレーションされた品揃えが消費者の発見を促進し、製品の試用を促している。また、スーパーマーケット、コンビニエンスストア、オンラインプラットフォームもアクセシビリティを広げ、一般消費者がグルテンフリービールをより簡単に購入できるようにしている。

オーストラリアでは、流通のダイナミクスが課題をもたらしている。市場シェアの約85%を保有する大手流通業者が、小売の視認性を求める小規模グルテンフリー製造業者の障壁となっている。一方、日本の流通事情は複雑な様相を呈している。市場シェア18%を持ち24時間アクセス可能なコンビニエンスストアは、グルテンフリービールの試用と衝動購買に絶好の機会を提供している。しかし、複雑な多層流通システムにより、地域パートナーとの連携が必要となる。Eコマースは変革をもたらすものとして台頭しており、ニッチな食事制限製品に明確な参入口を提供している。これらのプラットフォームは、従来の流通障壁を迂回しながらブランドの認知度を同時に高め、消費者への直接販売を可能にしている。チャネルのこのシフトは、消費者の購買習慣の進化を反映している。グルテンフリー製品などの特別食事制限製品への需要は、従来の小売成長を上回っており、デジタルマーケティングと効率的なフルフィルメント戦略に長けたブランドにとって有益な機会を提供している。

地域分析

2025年において、北米はグルテンフリービール市場シェアの40.05%を獲得し、セリアック病への認知向上イニシアティブと、TTB裁定2020-2に基づく厳格なラベリング義務によって牽引されている。米国の調査では、セリアック病の有病率が0.75%であることが確認されており、安定した需要を確保している。国内の食料品チェーンでは専用グルテンフリーセクションが設けられ、Eコマースによるアルコール販売の急増とともに、オフトレードの成長が後押しされている。カナダでは、ヘルスカナダ(Health Canada)の基準との整合による簡素化された輸入プロセスの恩恵を受け、同様のトレンドが見られる。

アジア太平洋地域は、2031年にかけてCAGR 15.62%という予測でグルテンフリービール市場をリードすると見込まれている。日本の広大な食品・飲料セクターは特別食事制限に対応しており、都市型コンビニエンスストアとオンライン食料品店がグルテンフリー製品を前面に打ち出している。中国のプレミアムビール市場の成長は、独自のラベルへの投資意欲を示しており、グルテンフリー製品の輸入への道を開いている。一方、インド政府は2030年までにアルコール飲料輸出で10億米ドルを達成することを目標としており、海外在住のインド人コミュニティと国内の健康志向の消費者の両方に対応するグルテンフリーオプションを開発するよう地元の醸造所を後押ししている。

欧州は成熟市場ではあるものの、AOECS「クロスドグレイン(Crossed Grain)」シンボルが消費者の信頼を育み、依然として重要な役割を果たしている。英国、イタリア、スペインでは、専業グルテンフリー醸造所がスーパーマーケットチェーンと提携し、激しい棚競争の中でも安定した量を維持している。ドイツの純粋令(ラインハイツゲボット、Reinheitsgebot)の改訂により、代替穀物ビールが受け入れられるようになり、国内生産の幅が広がった。東欧の採用は遅れているものの、主要小売業者がプライベートラベルのグルテンフリー製品を導入しており、成長を示している。

南米では、ブラジルのクラフトビールの急増が、健康志向のミレニアル世代を対象としたソルガムベースのラガーの実験を行っている。ブラジル国家衛生監督庁(ANVISA)によるEUのppm基準との規制の整合化が、米国および欧州ブランドの輸入プロセスを容易にしている。中東・アフリカは依然として初期段階にあり、湾岸地域の外国人コミュニティ向けの免税店や専門小売業者においてプレミアムオフトレード販売が牽引している。認知向上イニシアティブが拡大する中、これらの新興市場は新たな収益源を提供し、競争が激しい西洋市場からの収益を多様化させている。

競争環境

グルテンフリービール市場は、専業の特別醸造所、酵素技術を活用した参入者、そして大手企業のサブブランドが、味わいの同等性、流通、認証を通じて市場での優位性を争う、中程度の分断化した市場である。米国最大の専業グルテンフリー施設を誇るHolidaily Brewingは、クロスコンタクトを防止するクローズドループ方式の穀物取り扱いを採用し、強力な地域ロイヤルティを享受している。同様に、英国のBellfield Breweryはシングルサイト戦略を採用し、受賞実績を活かしてAldi、Morrisons、Asdaの棚スペースを確保しながら、量産規模を拡大し認証基準を維持している。

主流の醸造業者は、専門ラベルを通じてグルテンフリーのトレンドを取り込んでいる。Anheuser-BuschのRedbridge(レッドブリッジ)は、複数州の卸売業者との戦略的パートナーシップを通じて全国流通を実現し、チェーンストアでの存在感を確保している。一方、ハイネケンのスペイン部門はAmbar Gluten-Freeを促進し、EUのラベリング基準に準拠した複数サイトでのグルテン除去方法を強調している。酵素技術は競争の場を広げており、醸造所がブリュワーズ・クラレックス(Brewer's Clarex)を採用することで、施設分離の高コストなしにグルテン低減SKUを導入できるようになっている。ただし、一部の地域では「グルテンフリー」表示の使用を制限するラベリング規制が存在する。

クラフトの供給ダイナミクスは、業界再編により変化している。Tilray Brandsは2024年8月から9月にかけて完了した一連の取引で、Molson Coorsの4つの醸造所とTerrapin、Revolverを取り込んだ。この動きにより、Tilrayは米国第5位のクラフト製造業者の地位に躍進し、1,500万ケースへのビール流通を拡大した。Fort PointとHenHouseの合併は、4万バレルの生産能力を統合し、研究開発と州内自己流通にリソースを集中させることで、業界の規模拡大トレンドを強調している。Kati PatangのChadlington Breweryへの投資のような国境を越えた協力は、単なる資本提供にとどまらず、新興市場ブランドを既存の小売フレームワークにシームレスに織り込みながら、地元事業へのグルテンフリーの専門知識を注入している。

競争のダイナミクスは、スーパーマーケットの棚費用、オンライン顧客獲得コスト、そして認証監査のサイクルによって影響を受けている。サードパーティのグルテンフリー認証を取得し、魅力的な官能プロファイルを提供できる製造業者は、グローバルでカテゴリー認知が高まるにつれ、市場のより大きなシェアを獲得できる立場にある。

グルテンフリービール産業リーダー

Anheuser-Busch InBev

Bard's Brewing LLC

Ghostfish Brewing Company

Lakefront Brewery Inc.

New Belgium Brewing Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:道口泰雄氏が率いる日本の醸造所Rice Hackが、グルテンフリーかつアレルゲンフリーの米ベースビール5種類からなる「Oryvia」シリーズを発売した。最初のバリアントである「雅(Miyabi)」は2025年5月にリリースされ、伝統的なビールのクラシックなホップフレーバーに極力近づけることを目的としている。

- 2024年12月:Prime Drink Groupは、数ヶ月間にわたり著名なGlutenbergビールラインを悩ませていた製造上の問題の解決を発表した。2024年12月までに、同社は通常に近い水準で生産を再開し、ベストセラーのブロンドおよびIPAバリエーションの大口注文の履行を開始した。この拡大は、カナダおよび米国での増大する消費者需要に対応し、2025年に完全な市場プレゼンスへブランドを戻すことを目的としていた。

- 2024年10月:Darling Brewはグルテン不耐性の消費者向けに製造されたレッドエールでポートフォリオを拡充した。このエールは、麦芽の甘さ、スパイシーなホップキャラクター、フルーティーなアロマを含む複雑なフレーバープロファイルで際立っている。この発売は、主要なサイクリングイベントであるDarling Brew Extreme 2025に合わせて戦略的にタイミングが設定され、ビールとアウトドアイベントの両方を称えるマーケティングスローガンが使用された。

- 2024年5月:Ghostfish Brewing CompanyはDeschutes Breweryとのコラボレーションにより、限定リリースのグルテンフリーウェストコーストピルスナーを発売した。この発売は両醸造所での対面リリースイベントを伴い、米国西部全域に流通された。このパートナーシップは、専業醸造業者が主流のクラフト醸造業者と連携できることを示す点で注目に値し、Ghostfishはグルテンフリー醸造の技術を磨く機会を得た。

グルテンフリービール市場グローバルレポートスコープ

グルテンフリービールは、ミレット、米、ソルガム、ソバ、コーンなどのグルテンフリー原料から製造され、伝統的な小麦や大麦を避けている。

グローバルグルテンフリービール市場は、原料タイプ、ビールタイプ、流通チャネルによってカテゴリー化される。原料タイプ別では、市場はコーン、ソルガム、ミレット、その他を含む。ビールタイプ別では、エール、ラガー、その他が提供される。流通チャネルは、オントレードとオフトレード店舗に分かれる。オフトレード店舗はさらに、オンラインストア、酒類販売店、スーパーマーケット・ハイパーマーケット、その他に細分化される。本調査は、北米、欧州、アジア太平洋、南米、中東・アフリカにわたる世界の新興市場および確立市場双方のグルテンフリービール市場環境も掘り下げて分析している。

レポートは各セグメントの米ドルベースの市場規模と予測を提供している。

| コーン |

| ソルガム |

| ミレット |

| その他 |

| エール |

| ラガー |

| その他のビールタイプ |

| ボトル |

| 缶 |

| その他 |

| オントレード | |

| オフトレード | 専門店・酒類販売店 |

| その他のオフトレードチャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| その他の中東・アフリカ |

| 原料タイプ別 | コーン | |

| ソルガム | ||

| ミレット | ||

| その他 | ||

| 製品タイプ別 | エール | |

| ラガー | ||

| その他のビールタイプ | ||

| パッケージタイプ別 | ボトル | |

| 缶 | ||

| その他 | ||

| 流通チャネル別 | オントレード | |

| オフトレード | 専門店・酒類販売店 | |

| その他のオフトレードチャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

グルテンフリービールの需要をリードする地域はどこか?

北米は現在40.05%のシェアを保有し、セリアック病への強い認知と明確なラベリング規則によって牽引されている。

グルテンフリービール製造で最も使用される原料は何か?

ソルガムが33.45%のシェアでリードしているが、コーンはCAGR 15.55%という最も急成長する穀物である。

アジア太平洋の消費はどのくらいの速度で拡大しているか?

アジア太平洋は2031年にかけてCAGR 15.62%を記録すると予測されており、世界で最も速い成長速度である。

最も急速に普及しているパッケージング形式はどれか?

缶はCAGR 16.09%で成長しており、携帯性とリサイクル性で支持されている。

主流の醸造業者はこの分野で活動しているか?

はい、Anheuser-BuschはRedbridgeを販売しており、Tilrayの2024年の買収により、米国トッククラフト製造業者の一角を占める立場となっている。

製造業者にとって主な規制上の障壁は何か?

グルテン含有量20ppm未満を維持し、FDAおよびTTBの規則を満たすためのクロスコンタクト管理の文書化である。

最終更新日: