冬物衣料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 218.66 十億米ドル |

| 市場規模 (2031) | 269.76 十億米ドル |

| 成長率 (2026 - 2031) | 4.29% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

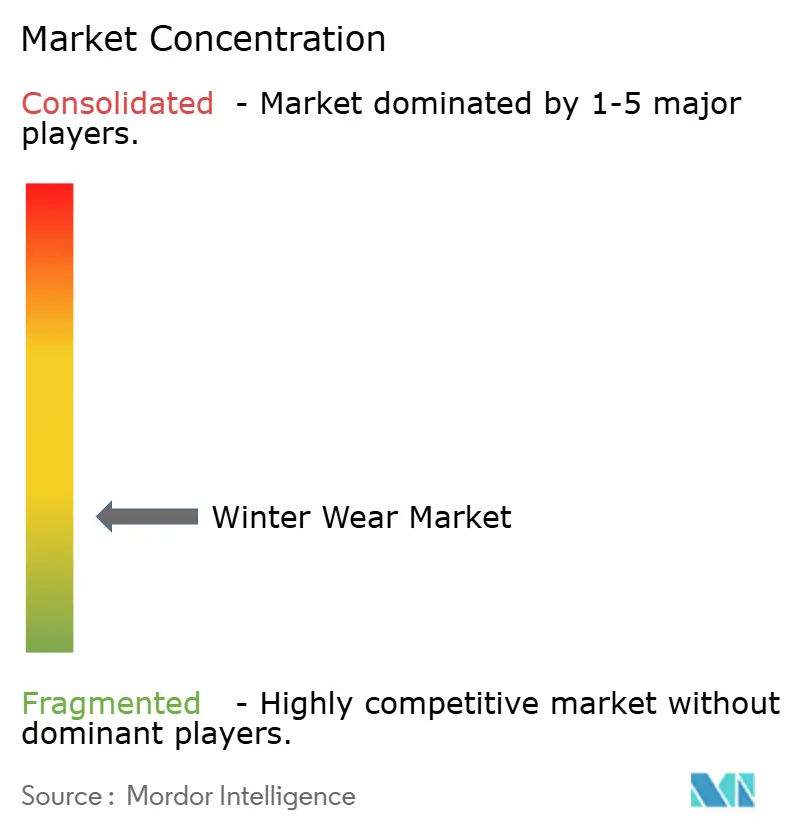

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる冬物衣料市場分析

冬物衣料市場規模は2025年に2,102億1,000万米ドルであり、2026年には2,186億6,000万米ドル、2031年までに2,697億6,000万米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率4.29%で成長します。この安定した軌跡は、成長が数量よりも気候変動への対応力、素材科学、および政策変化への柔軟性に依存する成熟した市場を示しています。需要の急増をリアルタイムの気象分析と結びつけ、スマートファブリックに投資し、製品設計に使用済み後の責任を組み込むブランドが、現在の競争ペースを設定しています。欧州は根強いウィンタースポーツ文化によって優位性を維持していますが、アジア太平洋地域は所得の上昇とアウトドアレクリエーションへの新興需要が交差することで、最も急峻な増分利益を生み出しています。例えば、Sport Englandによると、2023年11月から2024年11月の間に、イングランドでは約298,500人がウィンタースポーツに参加しました [1]出典:Sport England、「イングランドにおけるウィンタースポーツ参加者数」、sportengland.org。これは、290,500人が参加した前年から増加したことを示しています。合成繊維は性能とコスト管理を両立させるため主流となっており、専門小売店は技術的なアドバイスと没入型の店舗体験を組み合わせることで繁栄しており、これはオンライン専業店がいまだ再現に苦労している組み合わせです。

主要レポートのポイント

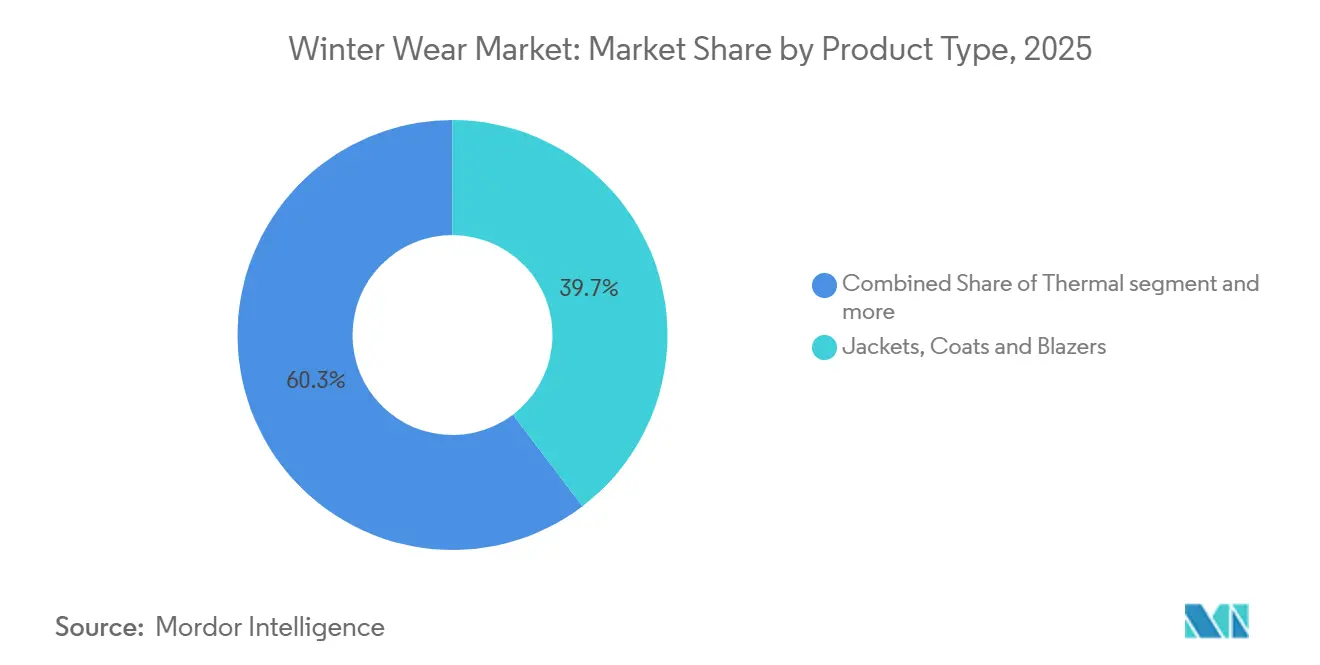

- 製品タイプ別では、ジャケット・コート・ブレザーが2025年の売上高の39.67%を占め、サーマルウェアは2031年に向けて年平均成長率6.04%で進展しています。

- エンドユーザー別では、大人の需要が2025年に81.23%のシェアを占めましたが、子供セグメントは2031年まで年平均成長率5.78%で最も急速な拡大が見込まれています。

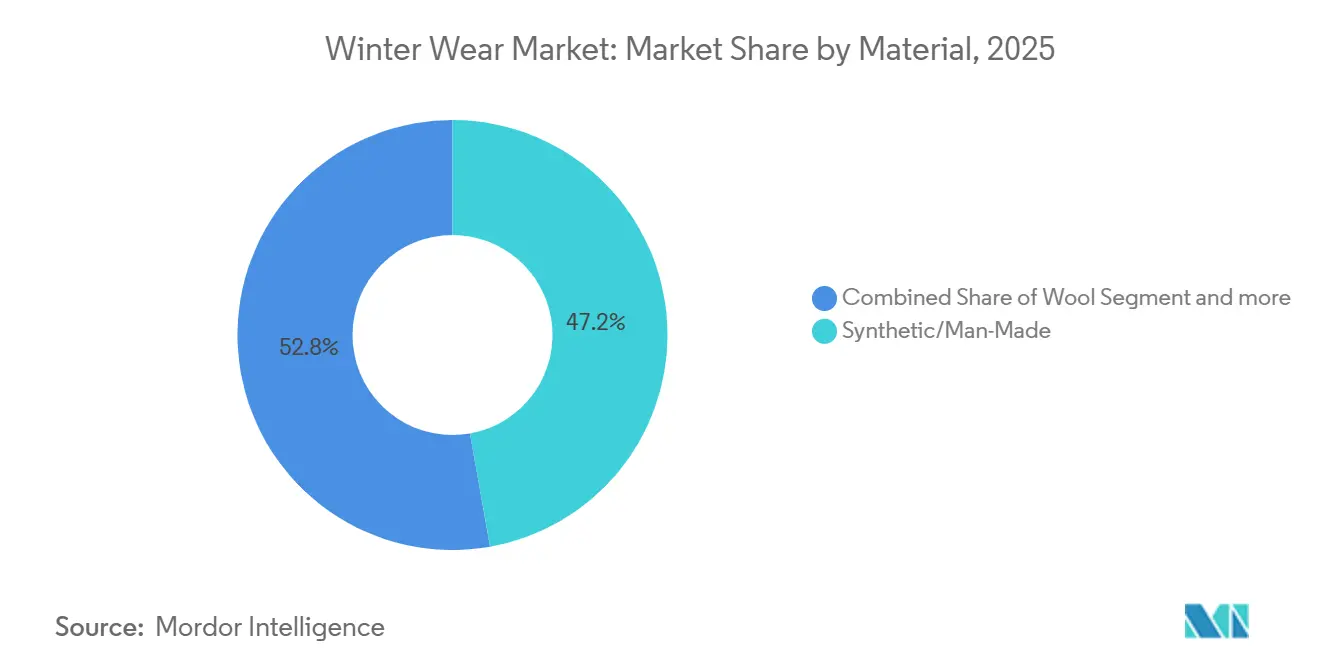

- 素材別では、合成・人工繊維が2025年の売上高の47.21%を占め、ウールは主に性能向上が天然繊維の価格プレミアムを上回ることから、年平均成長率5.57%で最も速い成長を維持しています。

- 流通チャネル別では、専門店が2025年の売上高の37.21%を占め、店内専門知識とカスタマイズされたフィッティングサービスの強みにより、年平均成長率6.29%で成長すると予測されています。

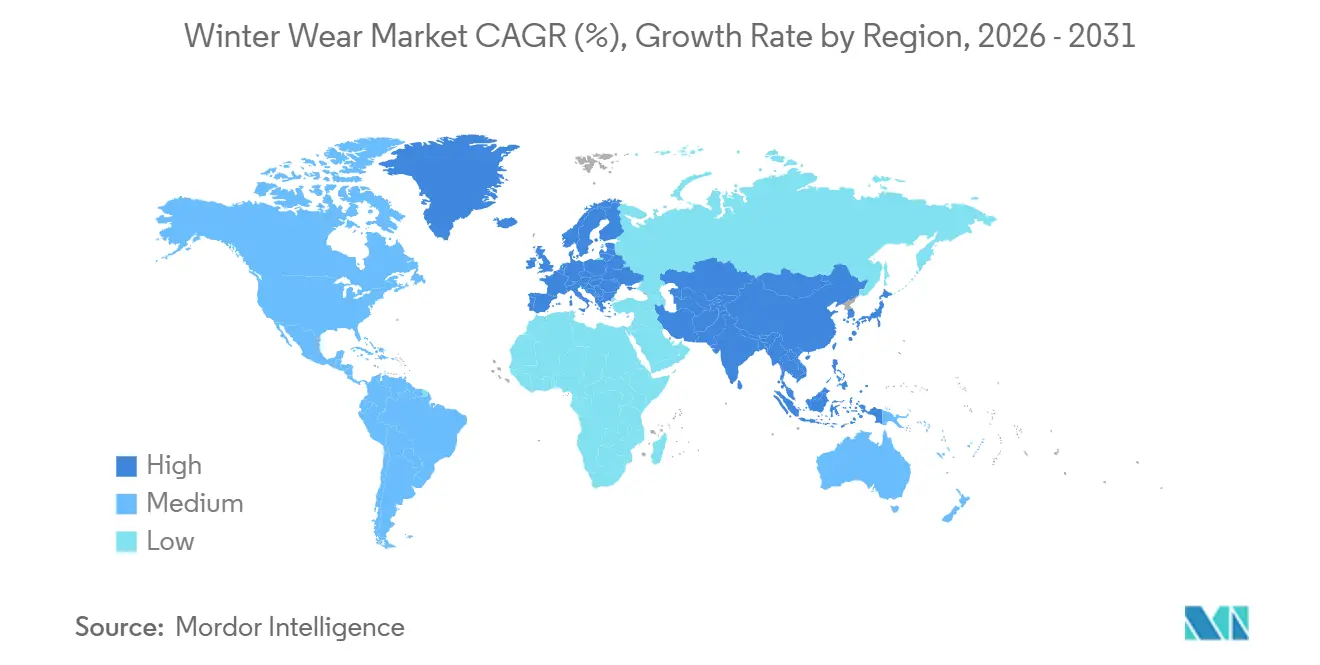

- 地域別では、欧州が2025年の世界全体の価値の41.24%を占めて首位となり、アジア太平洋地域は都市化、可処分所得の増加、ウィンターツーリズムの促進により、年平均成長率6.24%で市場規模を拡大する軌道にあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の冬物衣料市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 需要パターンに影響を与える気候条件の変化 | +0.8% | 北部大平原および北極圏に深刻な影響を与えるグローバルな現象 | 中期 (2〜4年) |

| 生地開発における技術的進歩 | +0.6% | 北米および欧州にイノベーションセンターを持つグローバルな現象 | 長期 (4年以上) |

| ウィンターツーリズムおよびアウトドアレクリエーション活動の成長 | +0.5% | 北米、欧州、およびアジア太平洋の新興市場 | 短期 (2年以内) |

| 持続可能性とエコフレンドリーな製品革新への関心の高まり | +0.4% | 欧州と北米が主導し、アジア太平洋へ波及 | 中期 (2〜4年) |

| 加熱機能付きウェアラブルアパレルの進歩 | +0.3% | 北米および欧州がコア市場 | 長期 (4年以上) |

| ファッショントレンドの進化と消費者ライフスタイルの変化 | +0.2% | ファッションの中心地が採用を牽引するグローバルな現象 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

需要パターンに影響を与える気候条件の変化

短く温暖な冬は、一夜にして気温が急落し突然の嵐を引き起こす可能性のある極端な気象現象の頻発と並行して進んでいます。第5次国家気候評価は北米全域での深刻な冬季事象の増加傾向を記録し、ニューハンプシャー州からの現地報告では、アウトドアレクリエーション事業者の75%がシーズンの短縮に直面していることが判明しました。例えば、カナダ環境・気候変動省によると、2023年のカナダの平均気温は摂氏2.8度であり、2010年以降の過去10年間で最も低い値でした [2]出典:カナダ環境・気候変動省、「カナダの気温変化 - カナダ環境持続可能性指標」、canada.ca。消費者は、不規則な気温変動や降水の急増に対応できる多用途なアウターレイヤーを好む傾向で反応しています。小売業者は現在、超ローカルな気象モデリングを使用して補充を微調整し、値下げリスクを低減し、気候適応型在庫の棚出し時間を短縮しています。その結果、デジタル設計パイプラインを持つサプライヤーは、断熱材の重量や防水コーティングをほぼリアルタイムで修正できるようになり、これは従来の季節計画担当者には欠けている機動性です。その結果、冬物衣料市場の需要曲線はもはや滑らかではなく、断続的なものとなり、迅速に方向転換できるプレーヤーに報酬をもたらしています。

生地開発における技術的進歩

スマートテキスタイルは性能の基準を再形成しています。ウォータールー大学のエンジニアは、直射日光を10分間受けると自己発熱で30℃上昇するポリマーナノ粒子ニットを開発し、電池や配線を不要にしました。並行して、Science Advancesに掲載されたデュアルモード光子ファブリックは、太陽熱加熱と赤外線冷却の自動切り替えにより、ユーザーの快適温度帯を8.5℃広げます。このような革新は、衣服を受動的な断熱材から能動的な熱管理システムへと再定義し、プレミアム価格帯とライセンス機会を開拓しています。さらに、ホッキョクグマにインスパイアされたエアロゲル繊維はダウンの5分の1の重量でありながら同等の保温性を発揮します。この変化は、繊維化学者とヘリテージアウターウェアブランドとの共同研究開発を促進し、研究室のベンチでの革新を直接店頭ディスプレイへと持ち込んでいます。

ウィンターツーリズムおよびアウトドアレクリエーション活動の成長

米国経済分析局(BEA)によると、米国のアウトドアレクリエーションは2023年に6,395億米ドルを貢献し、国内GDPの2.3%に相当し、500万人の雇用を支えています。ワイオミング州だけでのスノースポーツ活動は、ワイオミング州アウトドアレクリエーション局によると、2024年に22億米ドルと15,798の雇用を生み出しました。これらの資金の流れは、スキー、バックカントリーハイキング、ショルダーシーズンのトレイル利用を横断するマルチアクティビティワードローブを育成することで、冬物衣料市場を気象変動から守ります。リゾート運営者と地方政府は、人工降雪、オールシーズントレイルネットワーク、屋内アイスコンプレックスへの資金を投入し、自然降雪が減少しても基本的な来客数を確保しています。ブランドは、クロスシーズン使用に適したモジュラーレイヤリングシステム、サーマルウェア、ミッドレイヤー、アクセサリーをバンドルする機会を捉え、平均販売価格を引き上げ、収益の季節性を平準化しています。

持続可能性とエコフレンドリーな製品革新への関心の高まり

規制は、エコ意識の高いデザインを美徳のアピールから法的必要性へと変えています。欧州連合は2025年に持続可能な製品のためのエコデザイン規則を展開し、テキスタイルを優先カテゴリーとして指定し、耐久性のある構造、リサイクル可能性、トレーサー対応素材を要求しています。同様に、カリフォルニア州上院法案707は、州内で販売されるアパレルに生産者責任を拡大し、2026年までに回収・リサイクル計画を要求しています。供給側では、三菱商事がThe North Faceのジャケット向けにCO₂由来のモノマーをポリエステル鎖に供給し、ゲートまでの温室効果ガス削減経路を実証しています。これらの動きは、繊維の原産地、化学的投入物、リサイクル可能性を文書化できる先行者に競争優位をもたらし、冬物衣料業界が品質と価格をどのように定義するかを再形成しています。

抑制要因影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 通年販売を制限する季節的需要変動 | – 0.2% | 北米、欧州 | 短期(2年以内) |

| 原材料価格の不安定な変動 | – 1.3% | グローバル | 中期(2〜4年) |

| 新興地域における低い市場浸透率 | – 0.4% | アジア太平洋、ラテンアメリカ | 長期(4年以上) |

| グローバルアパレルブランド間の激しい競争 | – 0.5% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

通年販売を制限する季節的需要変動

季節的な需要変動により、秋冬の数ヶ月間に売上が高度に集中し、年間を通じて不均一な収益が生じます。小売業者とメーカーはオフシーズン中に在庫の積み上がりに直面することが多く、保管コストと在庫保有コストが増加します。これはまた、シーズン末に未販売在庫を処分するための大幅な値引きにつながる価格圧力を生み出します。さらに、短い販売期間により生産計画が困難になり、サプライチェーンの効率性と収益性に影響を与えます。また、企業は需要予測の精度に大きく依存せざるを得なくなり、わずかな需要の誤算でも欠品または過剰在庫につながる可能性があります。マーケティングおよびプロモーション活動も限られた期間に集中し、ブランド間の季節的競争が激化します。その結果、キャッシュフローは循環的なままであり、冬季に強いピークがあり、それ以外の時期はパフォーマンスが低下します。

原材料価格の不安定な変動

米国農務省によると、洪水がパンジャブを直撃し干ばつがテキサスを苦しめた2024年、綿花先物は1ポンドあたり0.77米ドルから0.92米ドルの間で推移し、コスト予測可能性を損ないました。ポリエステル原料は石油化学の変動に連動しており、2024年のブレント原油の12ヶ月レンジである1バレルあたり70〜97米ドルが、パフォーマンスシェルに使用されるフィラメント価格を押し上げました。中流の混乱に加え、欧州議会によると、EUの森林破壊ゼロサプライチェーン法は、アパレル輸入業者に植物由来繊維のトレーサブルな原産地証明を義務付け、コンプライアンスコストを増大させています。リサイクル合成繊維でヘッジするブランドは能力のボトルネックに直面しており、世界のリサイクルPET需要は昨年供給を22%上回り、スポット市場のプレミアムを強いられています。これらの変数が総合的に粗利益を圧縮し、冬物衣料市場が積極的なプロモーションを行う余地を狭めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:アウターウェアの優位性がイノベーションを牽引

ジャケット・コート・ブレザーは2025年の売上高の最大シェアである39.67%を占め、気温変動や強風・降水に対する第一の防御線としての役割を反映しています。このセグメントは、3層ラミネート、レーザーカットベント、PFCフリー撥水加工の統合により繁栄しており、着用寿命を延ばしながらエコ規制に対応しています。プレミアムブランドはしばしばアバランチビーコン、NFC衣料IDおよびスマートフォン連動ヒートパネルを組み込み、平均単価を引き上げています。セーターとカーディガンは、水分を自己調節し臭いを抑えるメリノブレンドニットに支えられ、移行期の気候においてワードローブの定番であり続けています。一方、ショール、スカーフ、ラップ、ストール、マフラーは、特にインドや中東の夜間の寒さの中で、文化、ファッション、機能が交差するスイートスポットを占めています。結果はロングテール構造を示しており、コアアウターウェアが市場シェアを守る一方、周辺ニッチがより速い勢いをもたらし、冬物衣料市場が価格帯全体にわたって活気を保つことを確保しています。

サーマルウェアは規模は小さいものの、年平均成長率6.04%で全体の成長を上回っています。サーマルウェアは、寒冷地における軽量かつ高効率な断熱材への需要の高まりにより、最も成長の速いセグメントです。トレッキング、スキー、ウィンタースポーツなどのアウトドア活動への参加増加が、パフォーマンスベースのベースレイヤーの採用を促進しています。消費者はまた、サーマルウェアが不可欠な基礎レイヤーとして機能する多層着用へとシフトしています。吸湿速乾性、伸縮性、通気性のある生地における技術的進歩が、快適性と機能性をさらに向上させています。さらに、新興市場における手頃な防寒対策への需要の高まりが、サーマルウェアの消費者基盤を拡大しています。

エンドユーザー別:女性が主導し子供が加速

大人は2025年に81.23%という最大シェアを維持しており、これはワードローブの回転率の高さ、職業上のファッションコード、ペチートからプラスサイズまでの差別化されたフィット要件を反映しています。女性向けブランドは、関節部分に合わせたエルボー、絞り込み可能なウエスト、季節のランウェイに合わせたカラーウェイを取り入れています。パーソナライゼーションアプリを中心に構築されたロイヤルティプログラムがリピート購入を固定し、インフルエンサーとのタイアップがクロスボーダーのeコマーストラフィックを促進しています。しかし最も活発な勢いは子供服にあり、年平均成長率5.78%での加速が予測されています。安全性と快適性に対してプレミアムを支払う親の意欲が、反射トリム、GPS対応スキージャケット、着用寿命を延ばすグロウウィズミーカフ延長機能を備えた製品の販売を促進しています。

米国経済分析局(BEA)が記録したアウトドアレクリエーションブームは、スノーパークや都市のアイスリンクへの家族参加を促し、マルチアクティビティユース向けギアへの需要を高めています。例えば、国際アイスホッケー連盟によると、2023/24シーズンにはカナダに2,860の屋内および5,000の屋外アイスホッケーリンクがありました [3] 出典:国際アイスホッケー連盟、「IIHF シーズンサマリー、2023-24」、blob.iihf.com。子供向けラインは現在、大人の技術仕様(例えば、20,000mm防水レーティングやRECCOリフレクター)を反映しており、小型化されたファッションピースと本格的なパフォーマンスウェアの間の歴史的なギャップを埋めています。メンズ製品は、耐摩耗性シェル、ワークウェアとのクロスオーバー、都市通勤スタイリングに焦点を当てることで安定した成長を維持しています。全体として、人口統計の内訳は、ライフスタイルの変化が冬物衣料市場内の支出の再配分をどのように調整するかを浮き彫りにしています。

素材・生地別:合成繊維のリーダーシップが加速

合成・人工繊維は2025年の価値の47.21%を占め、ウールは空気を閉じ込めながらかさばりを抑える中空コアヤーンなどの連続フィラメント革新に牽引されて5.57%の成長を遂げました。合成・人工ファブリックは、コスト効率が高く、スケーラブルで、汎用性が高いため、冬物衣料市場を支配しています。ポリエステルやナイロンなどの素材は、天然繊維よりもはるかに低いコストで優れた断熱性、耐久性、耐水性を提供します。これらはマスマーケットのジャケット、サーマルウェア、スポーツウェア全体で広く使用されており、大規模生産において好まれる選択肢となっています。さらに、他の繊維との混紡の容易さや性能向上処理との相性の良さが、ブランド全体での採用をさらに促進しています。

ウールは、天然で持続可能なプレミアム冬物衣料素材への需要の高まりにより、最も速い成長を遂げています。消費者はエコフレンドリーで生分解性のある生地へとシフトしており、ウールの採用を後押ししています。メリノや細番手ウールのバリアントは優れた保温性、通気性、防臭性を提供し、アウトドアおよびラグジュアリーウィンターアパレルの両方に理想的です。欧州と北米のプレミアム化トレンドと、高品質な保温快適性への嗜好の高まりが、ウールの成長をさらに加速させています。

流通チャネル別:専門店が優位性を維持

専門小売業者は2025年の世界売上高の37.21%を確保しました。買い物客は、オンラインでは再現が難しいフィット確認、レイヤリングガイダンス、アフターセールス修理サービスを求めています。フラッグシップストアはますます高度チャンバー、デジタルスキーブーツアナライザー、RFID対応製品ウォールを設置し、来店を体験型ストーリーラインへと変換しています。年平均成長率6.29%で成長するオンライン小売は、パンデミック期の購買習慣によって加速し、比類のない品揃えの幅を提供していますが、主にサイズの不確実性と色の誤表示により、断熱アウターウェアの返品率が約28%に達するという課題と依然として戦っています。

スーパーマーケット・ハイパーマーケットは、特に冬のイベントが頻繁ではないが突然訪れる新興市場において、即時入手可能性を通じて予算重視の消費者を取り込んでいます。ダイレクト・トゥ・コンシューマーのポップアップ、サブスクリプションボックス、モバイルバンフィッティングは「その他チャネル」の括りに入り、それぞれがデジタルの利便性と触覚的なテストを融合させることでロイヤルティのマイクロポケットを開拓しています。全体として、この相互作用は冬物衣料市場をオムニチャネルに保ち、ブランドがタッチポイント全体で在庫データ、価格設定、プロモーションを同期させることを促しています。スーパーマーケットとハイパーマーケットは、特に冬のピーク月に大量市場および衝動買い層に対応し、手頃で入手しやすい季節のアパレルを提供することで、冬物衣料市場において重要な役割を果たしています。

地域分析

2025年における欧州の41.24%のシェアは、アルプスおよびスカンジナビアのウィンタースポーツの伝統と、エコ認証された技術的ウェアを重視する富裕層の買い物客が組み合わさったものを反映しています。ドイツ、フランス、スペインは欧州大陸のアパレル輸入の相当なシェアを吸収しており、2025年1月の拡大生産者責任指令などの政策の勢いが、サプライチェーンの透明性を棚スペースへのパスポートとしています。イタリアのミルはPFCを低減したラミネートを完成させ、北欧ブランドは前払いサーチャージで資金調達した引き取りスキームを試験運用しています。リサイクルポリエステルベースレイヤーへの需要の高まりは、持続可能性がもはやパフォーマンスを犠牲にするのではなく、それを増幅させることを示しています。

アジア太平洋地域は年平均成長率6.24%で成長テーブルをリードしており、中産階級の拡大、2029年札幌アジア冬季競技大会などのイベントに向けた政府支援のスキーリゾート、積極的なブランド展開の融合から生まれています。中国の工業情報化部は今後数年間で最大限の生産デジタル化を目指しており、トレンドシグナルへの対応力を加速させています。Amer Sportsは中国本土内で技術的アパレルの売上を前年比で伸ばし、マクロ経済の逆風にもかかわらずプレミアムカテゴリーが繁栄できることを証明しました。インドでは、12月から2月にかけて丘陵地帯の観光が急増し、モジュラーレイヤリングキットへの需要を高めています。

北米は体験型小売と素材科学研究の先駆者であり続けています。アウトドア経済のGDPへの貢献は堅固な顧客基盤を提供していますが、気候の不安定さにより小売業者はリードタイムを短縮し品揃えを拡大することを余儀なくされています。カナダの冬は世界平均よりも急速に温暖化しており、カルガリーなどの都市は市の警報に可変断熱サイネージを段階的に導入し、間接的に住民がアウターウェアのワードローブを多様化するよう促しています。南米、中東・アフリカは初期段階ながら有望なポケットを示しています。チリのパタゴニアでは技術的シェルを必要とする氷河トレッキングサーキットが拡大しており、モロッコの高地ハブでは軽量ダウンの販売が促進されています。このような独特の気候が冬物衣料市場に地域的な多様性を加えています。

競合環境

冬物衣料市場は断片化しています。ラグジュアリー領域は、Moncler、Canada Goose、Arc'teryx といった少数のヘリテージブランドを中心に展開しており、その合算されたブランド力がアルパインリゾートや世界のファッションウィークとの複数年にわたるコラボレーションを固定しています。彼らの競争上の優位性は、独自のテキスタイルライセンスと垂直統合されたダウントレーシングプログラムによって強化されています。一方、中価格帯とマスマーケット層は、数週間以内にシルエットをコピーするファストファッションの巨人、スポーツウェアの既存企業、デジタルネイティブ企業で溢れています。その結果は、勝者総取りの支配ではなく、価格の階層化です。

2025年の戦略的動向はカテゴリーの収束を浮き彫りにしています。Kontoor Brandsによる9億米ドルのHelly Hansen買収は、デニムの老舗WranglerのリーチをテクニカルアウターウェアへとBroadenし、カテゴリーをまたいだシナジーを示しています。Authentic Brands GroupはOutdoor CollectiveにSpyderの複数年ライセンスを付与し、市場投入の機動性を高め、設計と流通を一つのエコシステム内に結びつけました。Amer Sportsの65億米ドルのIPOは、素材研究開発、店舗展開、デジタル分析拡大のための資本を注入しています。

技術パートナーシップが差別化を加速させています。ウォータールー大学の日光加熱ファブリックは、2026年秋のカプセルコレクションに向けて複数のプレミアムブランドによる評価が進んでいます。三菱商事のCO₂由来ポリエステルはThe North Face日本ラインでデビューし、パイロット数量は3週間以内に完売しました。競争の激しさは、マーケティング支出だけでなく、特許、ライフサイクルアセスメント指標、QRコードを通じてエンドコンシューマーがアクセスできるサプライチェーントレーサビリティダッシュボードにも現れています。この環境において、ブランドエクイティは実証可能な機能的優位性、真正性、社会的・地球規模の影響に対する透明なスチュワードシップにかかっています。

冬物衣料業界のリーダー

VF Corporation

Patagonia, Inc.

Columbia Sportswear Company

Canada Goose Holdings Inc.

Moncler S.p.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Etceteraは、スタイルと機能性の両方を求めるファッション志向の女性向けに設計された洗練されたウィンターエディットを発表しました。丁寧に仕立てられたコート、テクスチャードジャケット、大胆なステートメントカーディガンを特徴とし、ラグジュアリーファブリックと実用的なデザインを見事に融合させたラインです。

- 2025年2月:Max Maraの2025年コレクション「アンテイムド・ヒロイン」は、ブロンテ姉妹の文学的インスピレーションに根ざしたネオゴシックアウターウェアを強調してデビューしました。中心となるスタイルには、ラグジュアリーなイタリアンウールとカシミアで仕立てられたステートメントコート、スウィーピングケープ、テーラードジレ、フロックコートが含まれます。

- 2025年1月:WranglerやLeeなどの象徴的なアパレルブランドで知られるKontoor Brandsは、名高いグローバルアウトドア・ワークウェアブランドであるHelly Hansenを約9億米ドルで買収する最終合意を発表しました。この取引はカナダタイヤコーポレーションからのHelly Hansenの完全買収を含み、Kontoorの設立以来最大のポートフォリオ拡大となりました。

- 2024年9月:The Wearable Art Storeは、ツートーンVネックニットトップ、非対称チュニック、軽量トレンチコートで知られる「オール・ウォーム&コージー」シリーズを中心としたウィンタードロップを発売しました。各デザインは芸術的なカラーブロックパターンと実用的なレイヤリングフォームを融合させ、ユニークなステートメントピースを求める人々に対応しています。

世界の冬物衣料市場レポートの範囲

冬物衣料市場は、ジャケット、セーター、サーマルウェア、グローブ、スカーフなど、寒冷な気候での保温と防護を目的とした衣料品およびアクセサリーで構成されています。冬物衣料市場は、製品タイプ(セーター・カーディガン、コート・ブレザー、スカーフ・ラップ・ストール、サーマルウェア、グローブ、その他)、エンドユーザー(子供、大人)、素材・生地(ウール、レザー、その他)、流通チャネル(スーパーマーケット・ハイパーマーケット、専門店、オンライン小売店、その他)、地域(北米、欧州、その他)によってセグメント化されています。市場予測は金額ベース(米ドル)で提供されています。

| セーターおよびカーディガン |

| ジャケット、コートおよびブレザー |

| ショール、スカーフ、ラップ、ストールおよびマフラー |

| サーマルウェア |

| グローブ |

| ヘッドウェア |

| ウール |

| レザー |

| 合成・人工繊維 |

| その他の素材タイプ |

| 子供 |

| 大人 |

| スーパーマーケット・ハイパーマーケット |

| 専門店 |

| オンライン小売店 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米のその他の地域 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州のその他の地域 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋のその他の地域 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカのその他の地域 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米のその他の地域 |

| 製品タイプ別 | セーターおよびカーディガン | |

| ジャケット、コートおよびブレザー | ||

| ショール、スカーフ、ラップ、ストールおよびマフラー | ||

| サーマルウェア | ||

| グローブ | ||

| ヘッドウェア | ||

| 素材・生地別 | ウール | |

| レザー | ||

| 合成・人工繊維 | ||

| その他の素材タイプ | ||

| エンドユーザー別 | 子供 | |

| 大人 | ||

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット | |

| 専門店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米のその他の地域 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州のその他の地域 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋のその他の地域 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカのその他の地域 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米のその他の地域 | ||

レポートで回答される主要な質問

冬物衣料市場の現在の価値はいくらですか?

冬物衣料市場規模は2025年に2,102億1,000万米ドルに達し、2031年までに2,697億6,000万米ドルに拡大すると予測されています。

最も速く拡大している地域はどこですか?

アジア太平洋地域は年平均成長率6.24%でリードしており、都市化、可処分所得の増加、政策支援によるウィンタースポーツツーリズムが牽引しています。

なぜ合成繊維が主流なのですか?

合成・人工繊維は、天然素材と比較して高い熱効率、耐久性、コスト上の優位性を提供するため、2025年の売上高の47.21%を占めました。

最大のシェアを持つ製品カテゴリーはどれですか?

ジャケット、コートおよびブレザーは、その汎用性と先進素材を統合する能力により、2025年の世界売上高の39.67%を占めました。

最終更新日: