レギンス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 45.38 十億米ドル |

| 市場規模 (2031) | 58.12 十億米ドル |

| 成長率 (2026 - 2031) | 6.85% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるレギンス市場分析

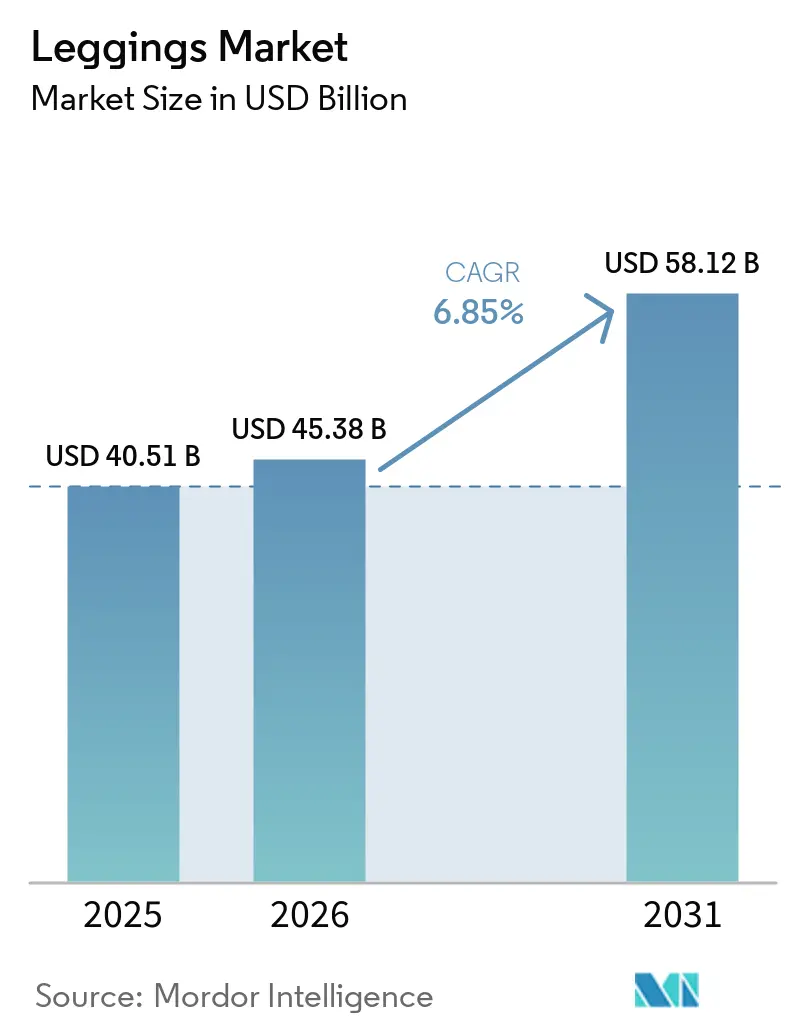

レギンス市場規模は、2025年の405億1,000万米ドルから2026年には453億8,000万米ドルへと拡大し、2031年までに581億2,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率6.85%で成長すると予測されています。この成長見通しは、消費者がアスレチックパフォーマンスとストリート対応の美学を兼ね備えたウェアに引き寄せられるにつれ、日常のワードローブに構造的な変化が生じていることを反映しています。個人のウェルネスへの関心の高まり、継続的なハイブリッドワークの習慣、そして吸湿速乾素材がオフィスや移動中においても一般化していることが需要を下支えしています。ストレッチ回復性とリサイクル性を向上させる技術的な糸の革新が価格帯を広げ、廃棄物を削減しながらプレミアムへのアップセルを促進しています。これらの要因に加え、ダイレクト・トゥ・コンシューマーの浸透拡大が市場投入までの時間を短縮し、データ駆動型のマーチャンダイジングを高度化させることで、ブランドがマイクロセグメントに迅速に対応できるようになっています。

主要レポートのポイント

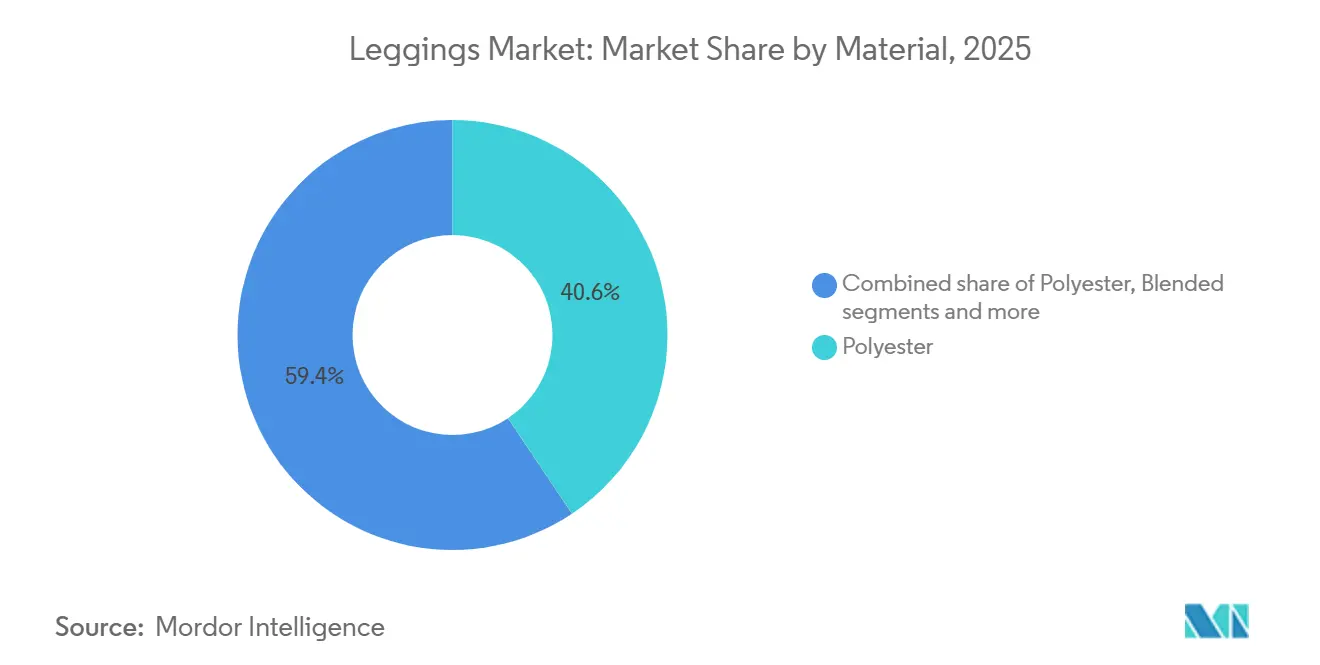

- 素材別では、ポリエステルが2025年のレギンス市場シェアの40.62%を占め、ブレンド素材は2031年にかけて年平均成長率7.54%で拡大すると予測されています。

- エンドユーザー別では、女性が2025年の売上の70.26%を占め、男性セグメントは2026年から2031年にかけて年平均成長率8.21%で成長すると予測されています。

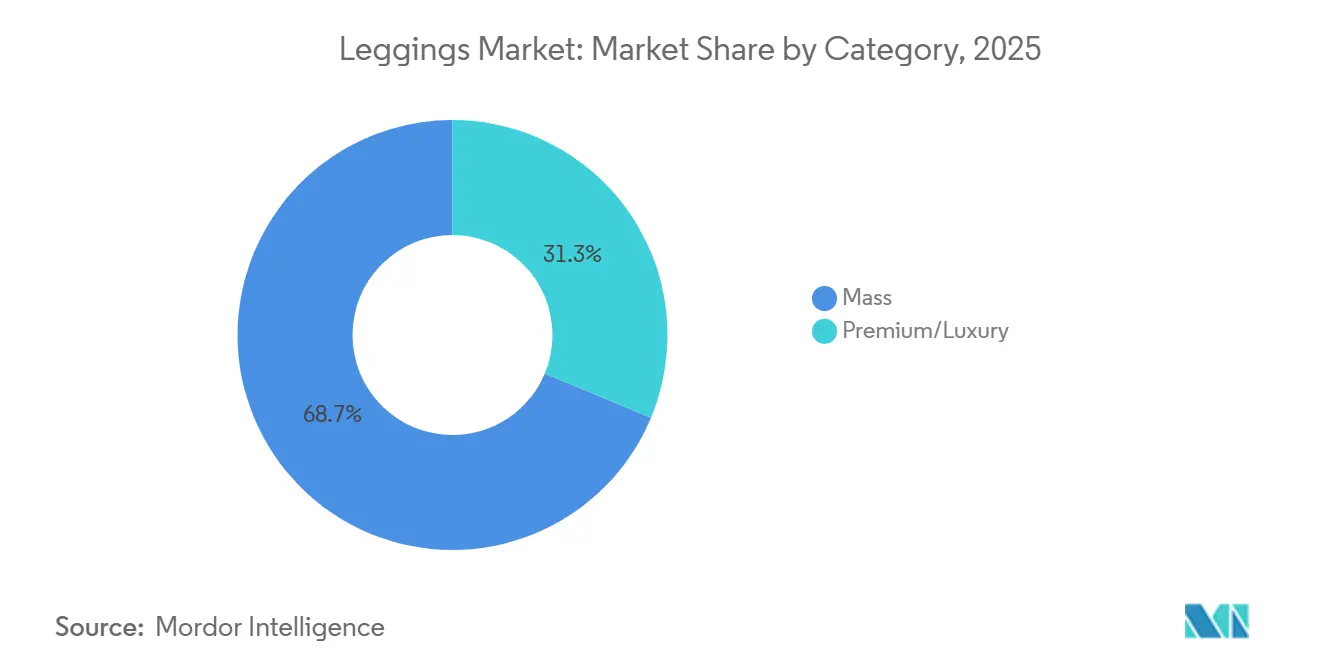

- カテゴリー別では、マス製品が2025年のレギンス市場規模の68.72%を占め、プレミアムラインは2031年にかけて年平均成長率7.65%で成長する見込みです。

- 流通チャネル別では、専門店が2025年の売上の48.46%を占めましたが、オンライン小売は予測期間中に年平均成長率8.52%を記録すると予測されています。

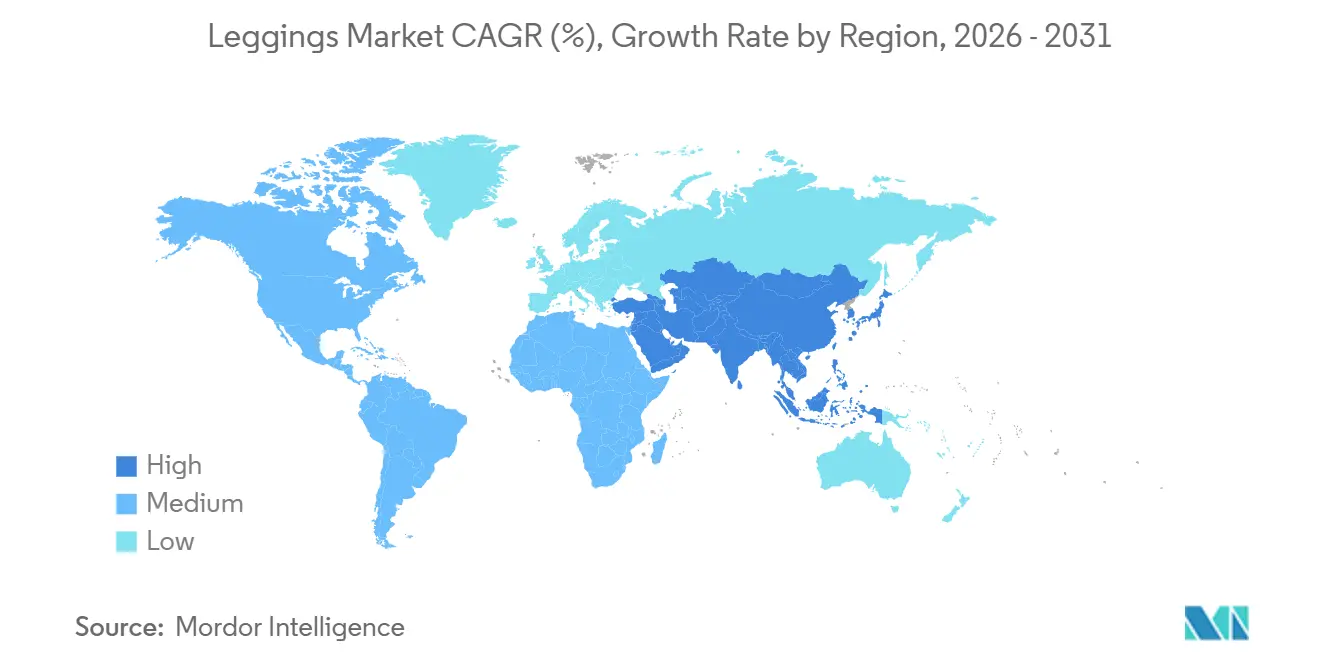

- 地域別では、北米が2025年の市場価値の35.27%を占めましたが、アジア太平洋は2031年にかけて年率7.95%という最も急速な地域成長を遂げる軌道にあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のレギンス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| アスレジャーおよびアクティブライフスタイルトレンドの人気拡大 | +1.8% | 北米および都市部のアジア太平洋で最も強い取り込みが見られるグローバル市場 | 中期(2〜4年) |

| パフォーマンスを向上させる素材技術の進歩 | +1.2% | グローバル;研究開発は日本、ドイツ、米国に集中 | 長期(4年以上) |

| 快適性と機能性に対する消費者の嗜好の高まり | +1.0% | グローバル、特に北米と欧州 | 短期(2年以内) |

| インクルーシビティとサイズ多様性への関心の高まり | +0.6% | 北米と欧州;ラテンアメリカで台頭中 | 中期(2〜4年) |

| カスタマイズおよびパーソナライゼーションオプションの拡大 | +0.5% | 北米、欧州、都市部の中国 | 中期(2〜4年) |

| サステナブルおよびエコフレンドリー素材への需要の急増 | +1.4% | 欧州(規制主導)、北米(消費者主導)、アジア太平洋(サプライチェーン主導) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アスレジャーおよびアクティブライフスタイルトレンドの人気拡大

アスレジャーはニッチなカテゴリーからワードローブの定番へと進化し、消費者はオフィス、社交イベント、旅行においてもパフォーマンス素材を着用するようになっています。2024年のBCGの調査では、若い世代がシーン別のドレッシングよりも汎用性と快適性を優先していることが明らかになっており、この傾向はオフィス回帰の義務化が進む中でも持続しています。この行動変容はジムウェアとカジュアルウェアの区別を縮小させ、ブランドが製品を多機能として位置づけることで平均販売価格を高めることを可能にしています。Fast Retailingは、ユニクロのスウェットシャツ、スウェットパンツ、技術的なHEATTECHラインが2026年度上半期に北米と欧州で二桁の売上成長を牽引したと報告しており、日常的なパフォーマンス素材への需要を裏付けています。マッキンゼーが1兆5,000億米ドルと評価するウェルネス経済は、消費者が身体活動を精神的健康と生産性に結びつけるにつれ、レギンスの採用を強化しています。ハイブリッドワークのスケジュールはまた、プロフェッショナルな場面でのアスレジャーを一般化させ、ビデオ通話やクライアントミーティングで吸湿速乾素材を着用することへの抵抗感を低下させています。

パフォーマンスを向上させる素材技術の進歩

糸と仕上げにおける技術革新は、防御可能な製品差別化とマージン拡大の機会を生み出しています。帝人フロンティアは2024年に、エラスタンを使用せずに回復特性を維持するリサイクル可能なストレッチポリエステル糸を発表し、テキスタイル・トゥ・テキスタイルリサイクルの重大な障壁に対処しました。Under ArmourはCelaneseと提携してNEOLASTを開発しました。これは石油化学由来のスパンデックスへの依存を低減し、使用後のリサイクル性を向上させるエラスタン代替品です。酵素的解重合は、クローズドループのナイロンおよびポリエステルのスケーラブルな経路として台頭しており、LululemonのSamsara Ecoとの10年間の購入契約は、2030年までに酵素的にリサイクルされた供給源から繊維ポートフォリオの20%を調達することを目標としており、この量的コミットメントは商業的実現可能性への信頼を示しています。PUMAのRE&UPとのコラボレーションは、歴史的に困難な原料であったポリコットンおよびポリエステル・エラスタンブレンドのテキスタイル・トゥ・テキスタイルリサイクルをバージン相当の繊維へとスケールアップし、ボトル由来のrPETへの依存を低減しています。これらの進歩はリサイクル原料のコスト曲線を変化させ、ブランドが2027年までにリサイクル含有量とリサイクル性の開示を義務付ける欧州連合のデジタル製品パスポート要件を満たすことを可能にしています。

快適性と機能性に対する消費者の嗜好の高まり

快適性は購買の主要な動機として美学を上回っており、このトレンドはパンデミックによるロックダウン中に加速し、持続的であることが証明されています。2024年のUBSの調査データによると、レギンス購入者の68%がブランド名よりもフィット感と素材の感触を優先しており、これはロゴの視認性が購買意欲を左右していた2020年以前のパターンからの逆転です。この変化は、より広範な身体の動きに対応するエルゴノミクスパターンメイキングと四方向ストレッチ素材への投資をブランドに迫っています。体温を調節し吸湿速乾性を持つ技術的素材であるAIRismとHEATTECHにおけるFast Retailingの成功は、機能的なメリットがマスマーケットチャネルでもプレミアム価格を実現できることを示しています。2025年までに240万人のVIPメンバーに達したFableticsのようなサブスクリプションモデルは、快適性とフィット感の一貫性を活用して解約率を低下させ、顧客生涯価値を高めています。「アスフロー」(アスレジャーとラウンジウェアのハイブリッド)の台頭は、ワークアウトから休息へとシームレスに移行できるウェアへの消費者需要を反映しており、複数のワードローブカテゴリーの必要性を圧縮し、アイテムごとの着用頻度を高めています。

インクルーシビティとサイズ多様性への関心の高まり

拡張サイズとボディポジティブなマーケティングは、ブランドが排他的なサイズ展開が対応可能市場を制限することを認識するにつれ、ニッチなポジショニングからメインストリーム戦略へと移行しています。BeyondBoundは2025年にXSからXXXLまでのレギンスを発売し、ICONIはSから4XL、Flurrは8XLまで展開しており、技術的なパフォーマンス素材が現在より広い人体測定スペクトルに対応して設計されていることを示しています【BeyondBound、ICONI、Flurr】。この拡張にはグレーディングアルゴリズム、フィットモデル、在庫計画への投資が必要ですが、従来のブランドが十分に対応してこなかった収益プールを解放します。インクルーシビティはまた、北米と欧州の高齢化人口と交差するセグメントである、移動制限のある消費者向けのアダプティブデザインも包含しています。ビジネスケースは説得力があります。拡張サイズを提供するブランドは、返品率の低下とブランドロイヤルティの強化により、顧客生涯価値が高いと報告しています。規制の勢いも高まっており、欧州連合が提案するサステナブル製品のためのエコデザイン規制には、耐久性と修理可能性に関する条項が含まれており、ファストファッションの回転を抑制することでインクルーシブデザインを間接的に支持しています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| コストに影響を与える合成繊維価格の変動 | -1.2% | アジア太平洋の製造拠点で特に深刻なグローバル市場 | 短期(2年以内) |

| 偽造品および低品質製品の蔓延 | -0.8% | グローバル、オンラインマーケットプレイスと新興市場に集中 | 中期(2〜4年) |

| 素材の耐久性と品質に関する懸念 | -0.6% | 北米と欧州(消費者訴訟リスク);アジア太平洋(製造品質管理) | 中期(2〜4年) |

| 代替代替製品からの激しい競争 | -0.9% | グローバル、ラウンジウェアの採用が高い北米と欧州で最も強い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

コストに影響を与える合成繊維価格の変動

ポリエステルとナイロンの価格は原油と天然ガスと密接に相関しており、小売価格が迅速に調整できない場合に粗利益率を圧縮する原料コストの変動にレギンスブランドをさらしています。ロイターは、2025年初頭にホルムズ海峡での地政学的緊張が石油化学原料の流通を混乱させ、ポリエステル価格を二桁台に急騰させ、ブランドがコストを吸収するか、より優れたヘッジ戦略を持つ競合他社に市場シェアを奪われるリスクを冒すかを迫られたと報告しました。Fast Retailingは2026年度上半期の業績において、円安の先物契約が売上原価を増加させたと指摘しましたが、同社は値引き管理の改善と業務効率化によってこれを相殺しました。リサイクルポリエステルへの移行は新たな価格ダイナミクスをもたらしています。リサイクル含有量は炭素フットプリントを削減しますが、選別・再処理インフラが限られているため、バージン繊維よりも高いプレミアムで取引されることが多いです。LululemonのSamsara Ecoとの10年間のコミットメントのような長期購入契約を持つブランドはスポット市場へのエクスポージャーを軽減するために供給を確保していますが、中小規模のプレイヤーは同様の条件を交渉するスケールを持っていません。

偽造品および低品質製品の蔓延

知的財産侵害はブランドの完全性と消費者の安全に対する持続的な脅威をもたらしており、偽造アパレルの押収は記録的な水準に達し、正規市場の成長を損なっています。米国税関・国境警備局は2024年度に100万点以上の偽造アパレル品を押収したと報告しており、衣料品は製造業者の希望小売価格で1億7,898万5,556米ドルに相当します[1]出典:アジア開発銀行、「アジア太平洋における電子商取引の進化:機会と課題」、adb.org。これに対抗するために認証技術が導入されており、Quantum BaseのQ-ID NFC暗号タグとEntrupyのAI駆動画像認識により、消費者と小売業者が販売時点で製品の真正性を確認できるようになっています【Quantum Base、Entrupy】。ブロックチェーンベースの来歴追跡も台頭していますが、統合コストと業界全体の標準化の必要性から採用は依然として限定的です。オンラインマーケットプレイスにおける低品質模倣品の蔓延は、正規ブランドがブランド保護、法的執行、消費者教育に投資することを迫っており、これらのコストは中小規模のプレイヤーに不均衡な負担をかけています。プレミアムブランドはまた、偽造品の浸透を制御しにくい卸売パートナーを迂回するためにダイレクト・トゥ・コンシューマーチャネルを模索しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:モノマテリアルがリサイクルの限界に達する中、ブレンド素材が台頭

ポリエステルは2025年の素材シェアの40.62%を占め、そのコスト優位性、吸湿速乾特性、および確立されたサプライチェーンを反映しています。ポリエステルとコットン、ナイロン、またはエラスタンを組み合わせたブレンド素材は、素材セグメントの中で最も速い成長率で2031年にかけて年率7.54%で成長すると予測されています。この加速は、パフォーマンスと快適性のバランスをとる素材への消費者の嗜好から生じています。純粋なポリエステルは合成的な感触があり臭いを閉じ込める可能性がある一方、ブレンドは手触りを柔らかくし通気性を向上させます。コットンレギンスは天然繊維を求めるサステナビリティ意識の高い購買者に訴求しますが、吸湿性と乾燥の遅さが高強度カテゴリーでの採用を制限しています。「その他」セグメントには、テンセル、竹、バイオベースのナイロンなどの新興素材が含まれますが、コストが高く規模が限られているためニッチにとどまっています。

帝人フロンティアが2024年にリサイクル可能なストレッチポリエステル糸を発売したことは、重大な障壁に対処しています。エラスタンブレンド素材は、分離技術がまだ商業的に実用化されていないためリサイクルが困難です。PUMAのRE&UPとのコラボレーションによるポリコットンおよびポリエステル・エラスタンブレンドのバージン相当繊維へのリサイクルは、テキスタイル・トゥ・テキスタイルの経路が成熟しつつあることを示していますが、インフラ投資は依然として欧州と北米に集中しています(PUMA)。2027年までにデジタル製品パスポートを義務付ける欧州連合のサステナブル製品のためのエコデザイン規制などの規制枠組みは、最低リサイクル含有量の閾値を満たすためにモノマテリアルまたはリサイクル可能なブレンドへの移行をブランドに迫っています(Adidas Group)。コットンの調達も精査されており、PUMAは2024年にコットンの99.5%がベターコットンイニシアチブ、オーガニック、またはリサイクル源から調達されたと報告しており、PUMA年次報告書2025によると、業界全体での認証基準の採用を反映しています[2]出典:PUMAについて、「E5 資源利用と循環経済」、annual-report.puma.com。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:アスレジャーが一般化する中、男性セグメントが上回る

女性は2025年のレギンス需要の70.26%を占め、この優位性は数十年にわたる製品革新、セレブリティによる推薦、および小売の優先化に根ざしています。男性向けレギンスは、ジム会員数の増加、プロフェッショナルな場面でのアスレジャーの一般化、および男性専用のフィットとカラーウェイへのブランド投資に牽引され、2031年にかけて年率8.21%という最も速いエンドユーザー成長率で拡大しています。キッズ向けレギンスは学校のスポーツプログラムとパフォーマンス素材への親の投資意欲から恩恵を受けていますが、急速なサイズ変化による製品ライフサイクルの短さが成長を抑制しています。

男性の加速は行動変容を反映しています。2024年のBCGの調査では、若い男性世代がシーン別のドレッシングよりも快適性と汎用性を優先していることが明らかになっており、このパターンは10年前の女性におけるアスレジャー採用曲線を反映しています。Fast Retailingは、2026年度上半期に北米と欧州で男性向けスウェットシャツ、スウェットパンツ、技術的なHEATTECHレンジへの強い需要を報告しており、機能的な素材が従来のジムウェアを超えて普及していることを裏付けています。Under Armourの「Pulse」再生型スポーツウェアカプセルは、2025年12月に発売され、植物由来のプラスチックフリーデザインとコンポスティングプログラムで環境意識の高い男性消費者をターゲットにしています。Nikeのリカバリーとウェルネスへの重点、レギンスを精神的健康と生産性に不可欠なものとして位置づけることは、従来パフォーマンスアパレルをジム専用と見なしていた男性消費者に共鳴しています。

カテゴリー別:サステナビリティが価格を左右する中、プレミアムが台頭

マスマーケットのレギンスは2025年の売上の68.72%を占め、新興市場における広範な消費者アクセスと価格感度を反映しています。プレミアムおよびラグジュアリーレギンスは、技術革新、サステナブル素材、ブランドストーリーテリングに対価を払う富裕層消費者に牽引され、2031年にかけて年率7.65%で成長しています。プレミアムセグメントは、卸売値引きを迂回するダイレクト・トゥ・コンシューマーモデル、定期収益を確保するサブスクリプションサービス、希少性とソーシャルメディアの話題を生み出すデザイナーやアスリートとのコラボレーションから恩恵を受けています。

Lululemonの酵素的にリサイクルされたナイロンとポリエステルのためのSamsara Ecoとの10年間の購入契約(2030年までに繊維ポートフォリオの20%を目標)は、プレミアムブランドが高い価格帯を正当化するために循環素材に投資している方法を例示しています。PUMAが2024年に90%のリサイクルまたは認証済み素材を達成したこと(予定より1年早い)は、マスマーケットプレイヤーがコスト制約から遅れをとる中でも、サステナビリティへのコミットメントがプレミアム製品を差別化できることを示しています。Gap Inc.のヴィクトリア・ベッカムとのコラボレーション(2026年4月に38ピースのコレクションとして発売)は、マスマーケットプレイヤーがデザイナーパートナーシップを活用してブランド認知を高め、プレミアム価格を獲得する方法を示しています。2025年までに240万人のVIPメンバーに達したFableticsのようなサブスクリプションモデルは、中間価格帯でキュレーションされた選択肢を提供することでマスとプレミアムの境界を曖昧にしています。マスセグメントは価格感度が高く、特に認証が困難なオンラインマーケットプレイスにおいて偽造品との競争に脆弱です。

流通チャネル別:ダイレクト・トゥ・コンシューマーモデルが拡大する中、オンライン小売が急増

専門店は2025年の流通シェアの48.46%を占め、製品の専門知識、フィッティングサービス、および店内デモンストレーションを通じて技術的な特徴を紹介する能力から恩恵を受けています。オンライン小売は、ブランドがダイレクト・トゥ・コンシューマープラットフォーム、モバイルコマース、オムニチャネルフルフィルメントに投資するにつれ、最も速い流通成長率で2031年にかけて年率8.52%で拡大しています。ハイパーマーケットとスーパーマーケットは利便性を求める価格感度の高い消費者にサービスを提供し、「その他」にはデパート、アウトレット、ポップアップ形式が含まれます。

Adidasは2025年第1四半期に、顧客データを活用したモバイル最適化とパーソナライズされたレコメンデーションに牽引され、電子商取引売上が34%成長したと報告しました。Lululemonは2026年度にメキシコで電子商取引を開始し、メキシコに8店舗を含む北米全体で15店舗を開設し、デジタルチャネルと物理チャネルが相互に強化し合う様子を示しました。ユニクロのRFID対応セルフチェックアウト、お直しサービス、および米国の新店舗におけるRe.ユニクロ寄付ボックスは、専門小売がオンラインの利便性と競争するためにサービスを統合している方法を示しています。モバイルコマースは2024年のオンラインレギンス購入の55%を占め、ブランドにチェックアウトフローの最適化とソーシャルメディアストアフロントの統合を迫っています。

地域分析

北米は2025年のレギンス売上の35.27%を占め、高い一人当たり支出、成熟したアスレジャーの採用、および確立された専門小売インフラに支えられています。アジア太平洋は、製造がインドとベトナムにシフトすることでリードタイムと陸揚げコストが圧縮され、中国と東南アジアの中間層所得の上昇が消費者基盤を拡大するにつれ、最も速い地域成長率で2031年にかけて年率7.95%で成長すると予測されています。欧州は、2027年までにデジタル製品パスポートを義務付け、ブランドに追跡可能なリサイクル素材の採用を迫るサステナブル製品のためのエコデザイン規制などの規制枠組みとともに、サステナブル製品への強い需要のバランスをとっています(Adidas Group)。南米と中東・アフリカは規模は小さいものの、ブランドが地理的多様化を求め、新興のフィットネス文化を取り込もうとする中で投資を集めています。

Hong FuのインドにおけるRs 1,500クロール(約1億8,000万米ドル)の施設は、2026年1月に稼働し25,000人の労働者を雇用しており、NikeとAdidasのサプライヤーが地政学的リスクと人件費リスクを軽減するために中国とベトナムへの依存を低減していることを示しています[3]出典:ビジネス・スタンダード、「ユニクロはインドを調達ハブにすることを目指す」、business-standard.com。ユニクロは2026年度に国内小売店舗を18店舗に拡大し、前年比44%の売上成長を達成しながら、インドでの現地調達を15〜20%から30%に引き上げることを目標としています(Business Standard)。Fast Retailingのユニクロブランドは、シカゴ、サンフランシスコ、ニューヨークでのフラッグシップストアのオープンと、HEATTECHおよび年間を通じたスウェットシャツレンジへの強い需要に牽引され、2026年度上半期に北米と欧州で二桁の売上・利益成長を報告しました。PUMAは2024年6月にアリゾナ州に120万平方フィートの物流センターを、2025年11月にフランスに44万平方フィートの物流施設を開設し、配送時間の短縮とオムニチャネルフルフィルメントの支援に投資しました。

ケッペル・コーポレーションとFast Retailingは、アジア太平洋全域での小売不動産機会を探るための覚書に署名し、ユニクロはハノイの近日オープン予定の最大のショッピングデスティネーションのテナントとして確認されています(Retail News Asia)。ブラジル、アルゼンチン、チリでは都市化とジム会員数の増加に伴いレギンスの採用が増加していますが、経済的不安定と通貨変動が購買力を制約しています。中東、特にアラブ首長国連邦とサウジアラビアは、スポーツインフラとウェルネスツーリズムに投資しており、ラグジュアリー小売エコシステムに沿ったプレミアムレギンスへの需要を生み出しています。

競合環境

レギンス市場は中程度の断片化を示しており、確立されたアスレチックアパレルのリーダーと新興のレギンスブランドの両方が、独自のポジショニング戦略を通じて競争する機会を提供しています。Nike、Adidas、Lululemonなどの主要企業は、垂直統合、独自の素材革新、および広範なグローバル流通ネットワークを活用して競争優位性を維持しています。一方、新興ブランドはニッチセグメントのターゲティング、ダイレクト・トゥ・コンシューマービジネスモデルの実装、および先進素材の活用によって市場シェアを獲得することに注力しています。

従来のスポーツウェア企業がアスレジャーセグメントでのプレゼンスを拡大し、ファッション小売業者がパフォーマンス重視のレギンスコレクションを導入するにつれ、競争は激化しています。先進技術の採用が主要な差別化要因となっており、企業はスマートファブリック、フィット最適化を強化するためのボディスキャニング技術、および環境意識の高い消費者に訴求するためのサステナブルな製造慣行に投資しています。

インクルーシブサイジング、カスタマイゼーション技術、サステナブル素材の使用などの分野には、十分にサービスが提供されていない消費者セグメントのニーズに対応する重要な機会が残っています。新興の破壊的プレイヤーは、ダイレクト・トゥ・コンシューマーモデルを活用し、ソーシャルメディアプラットフォームを利用してブランド認知を構築し消費者と関わりながら、従来の小売インフラに関連する高コストを回避しています。

レギンス産業のリーダー企業

Nike, Inc.

Adidas AG

Lululemon Athletica Inc.

Under Armour, Inc.

Puma SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:CYSM Shapersは、曲線的な体型向けに設計された新製品ライン「カーヴィーレギンス」を発売しました。このストレッチレギンスはヨガから日常業務まで様々な活動に対応し、ユーザーからはフィット感への満足が報告されています。

- 2025年6月:Buycoは、ワイドレッグレギンスとスポーツウェアを特徴とする2025年秋向けVarsityLuxコレクションの発売を発表しました。このコレクションには、四方向ストレッチ、通気性パネル、快適性を優先した脚長シルエットで設計されたテーラードワイドレッグレギンスが含まれています。

- 2025年5月:Lululemonは、アイコニックなAlignレギンスの10周年を記念して、オリジナルデザインのシームレスで革新的なバージョンであるAlign No Lineを発表しました。このローンチは、Alignレギンスで知られる快適性と機能性を維持しながら製品ラインナップを進化させるブランドのコミットメントを強調しています。

世界のレギンス市場レポートの範囲

| コットン |

| ポリエステル |

| ブレンド |

| その他 |

| 女性 |

| 男性 |

| キッズ |

| マス |

| プレミアム/ラグジュアリー |

| ハイパーマーケット/スーパーマーケット |

| 専門店 |

| オンライン小売店 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| スウェーデン | |

| ポーランド | |

| ベルギー | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| ベトナム | |

| インドネシア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| ペルー | |

| コロンビア | |

| 南米その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 素材別 | コットン | |

| ポリエステル | ||

| ブレンド | ||

| その他 | ||

| エンドユーザー別 | 女性 | |

| 男性 | ||

| キッズ | ||

| カテゴリー別 | マス | |

| プレミアム/ラグジュアリー | ||

| 流通チャネル別 | ハイパーマーケット/スーパーマーケット | |

| 専門店 | ||

| オンライン小売店 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| スウェーデン | ||

| ポーランド | ||

| ベルギー | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| ベトナム | ||

| インドネシア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| ペルー | ||

| コロンビア | ||

| 南米その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年のレギンス市場の予測値は?

レギンス市場は、Mordor Intelligenceによると、2026年から2031年にかけて年平均成長率6.85%で拡大し、2031年までに581億2,000万米ドルに達すると予測されています。

最も速く成長すると予測される素材カテゴリーは?

ブレンド素材は、消費者が快適性とストレッチの組み合わせを好み、ブランドがリサイクル可能なブレンドを採用するにつれ、2031年にかけて年平均成長率7.54%を記録すると予測されています。

レギンスにおけるオンライン小売の成長速度は?

オンライン小売チャネルは、ダイレクト・トゥ・コンシューマー戦略に牽引され、流通形態の中で最も速い成長率で2031年にかけて年平均成長率8.52%で成長すると予測されています。

最も高い成長率を記録する可能性が高い地域は?

アジア太平洋は、製造業者がインドとベトナムに生産能力をシフトし、中間層の支出が増加するにつれ、他の地域を上回る年平均成長率7.95%で2031年にかけて成長する見込みです。

最終更新日: