児童服市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 302.44 十億米ドル |

| 市場規模 (2031) | 403.26 十億米ドル |

| 成長率 (2026 - 2031) | 5.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる児童服市場分析

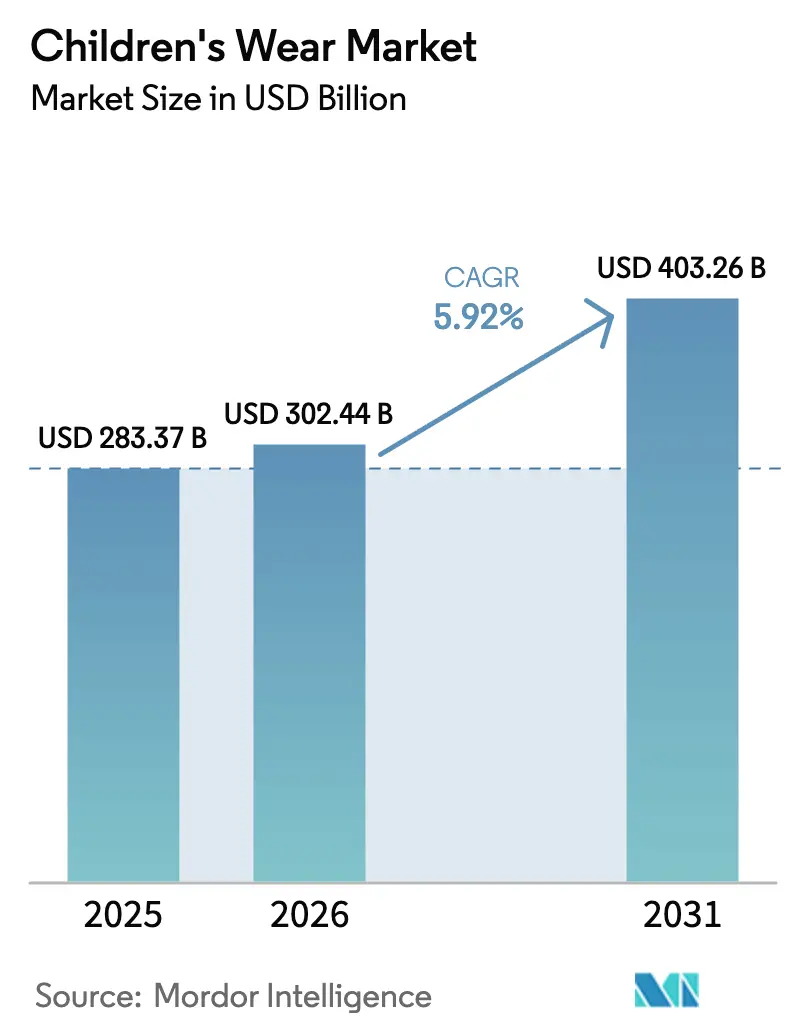

児童服市場は2025年に2,833億7,000万米ドルに達し、2026年には3,024億4,000万米ドル、2031年には4,032億6,000万米ドルに達すると予測されており、CAGRは5.92%を示している。頻繁な買い替えサイクルが非弾力的な需要を生み出し、定期的な更新が必要な製品に対して安定した市場を確保している。サステナビリティに関する規制要件は、ブランドにトレーサビリティの優先を促しており、進化する消費者および規制上の期待に沿うブランドに恩恵をもたらしている。AI主導の生産モデルはリードタイムを大幅に短縮し、12週間からわずか3週間に圧縮することで、市場投入の迅速化と業務効率の向上を実現している。保護者はディスポーザブルなファストファッションから離れ、環境基準への準拠と高品質を保証するグローバル・オーガニック・テキスタイル・スタンダード(GOTS)および国際テキスタイル・レザー生態学研究試験協会(OEKO-TEX)認証の耐久性の高い衣料品を選ぶようになっている。さらに、アダプティブフィットのフットウェアやジェンダーニュートラルなコレクションが、多様な消費者ニーズや嗜好に対応することで対象市場を拡大している。デジタル参入障壁の低さにより直販型の新規参入者が急速にスケールアップできる一方、欧州連合の企業サステナビリティ・デュー・ディリジェンス指令はサプライチェーンの透明性に関する基準を引き上げ、企業に規制要件を満たすためのより厳格な慣行の採用を迫っている。

レポートの主要ポイント

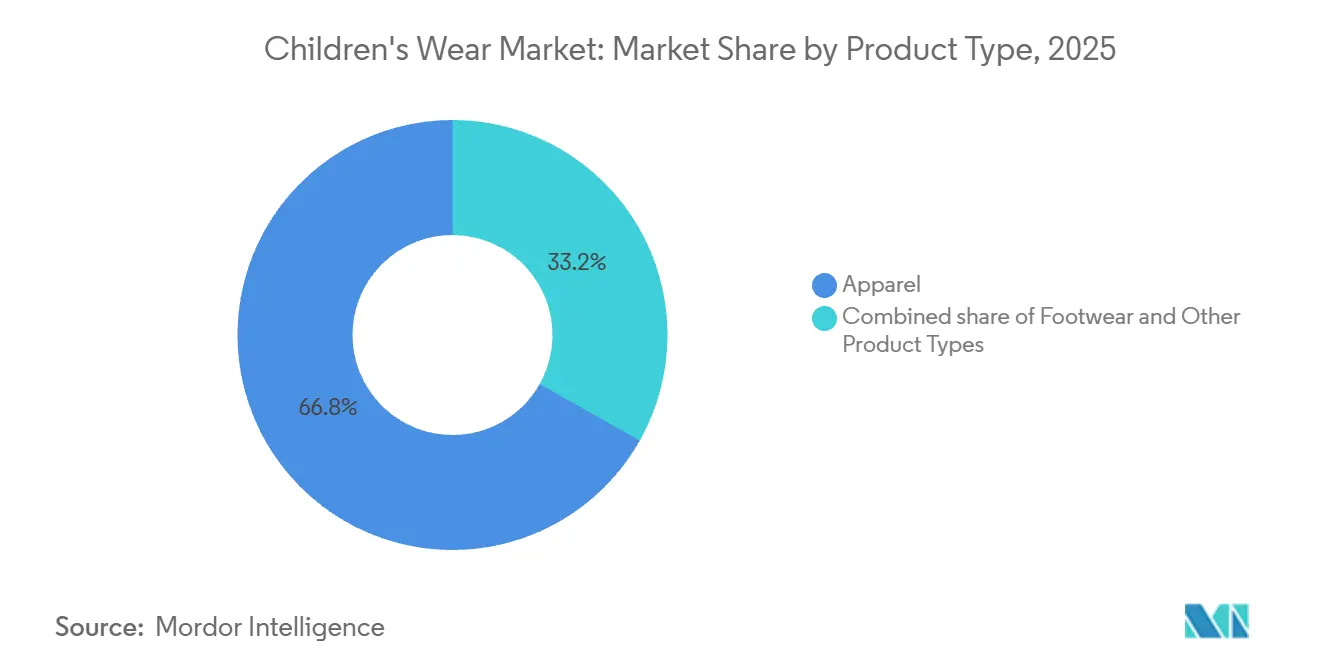

- 製品タイプ別では、アパレルが2025年に売上の66.83%をリードし、フットウェアは2031年までに6.32%のCAGRで成長する見込みです。

- 年齢層別では、キッズ/チルドレンが2025年に77.58%のシェアを占め、インファント/トドラーセグメントは2031年までに6.57%のCAGRで拡大しています。

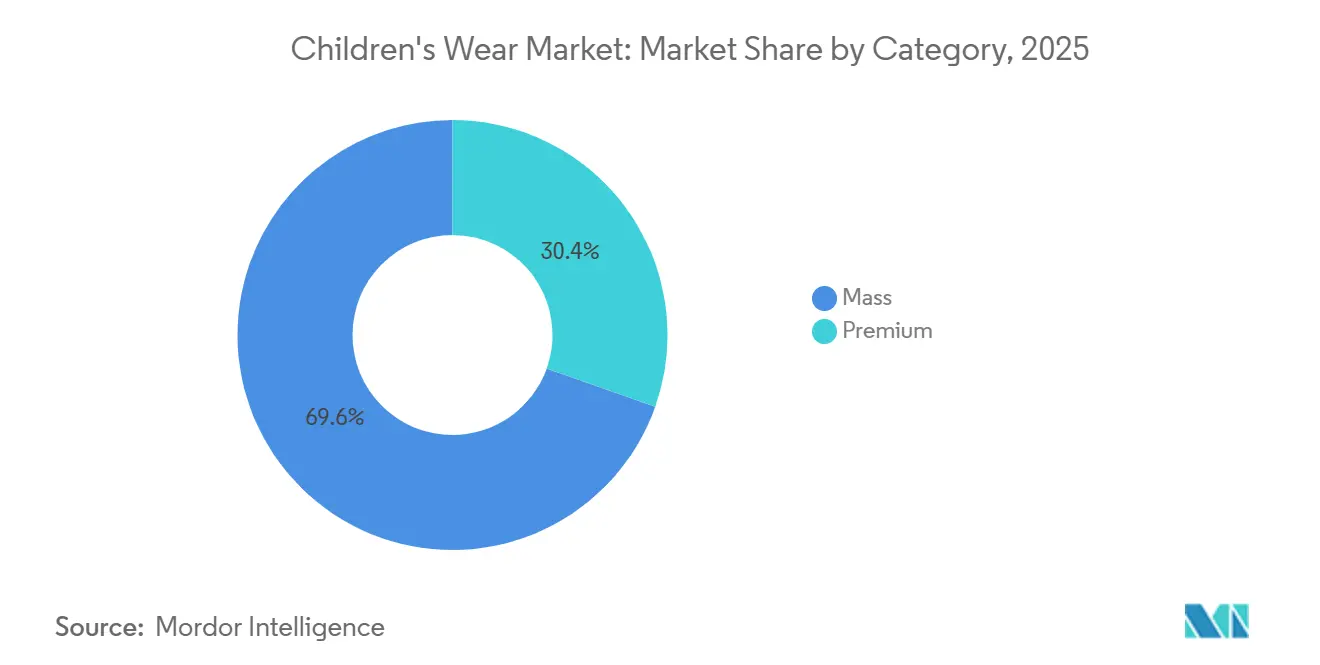

- カテゴリー別では、マスマーケットラインが2025年の支出の69.58%を占めましたが、プレミアム商品は2031年にかけて6.95%のCAGRで拡大する見通しです。

- 流通チャネル別では、オフライン店舗が2025年に81.90%のシェアを維持し、オンライン販売は2031年にかけて7.42%のCAGRで増加する見込みです。

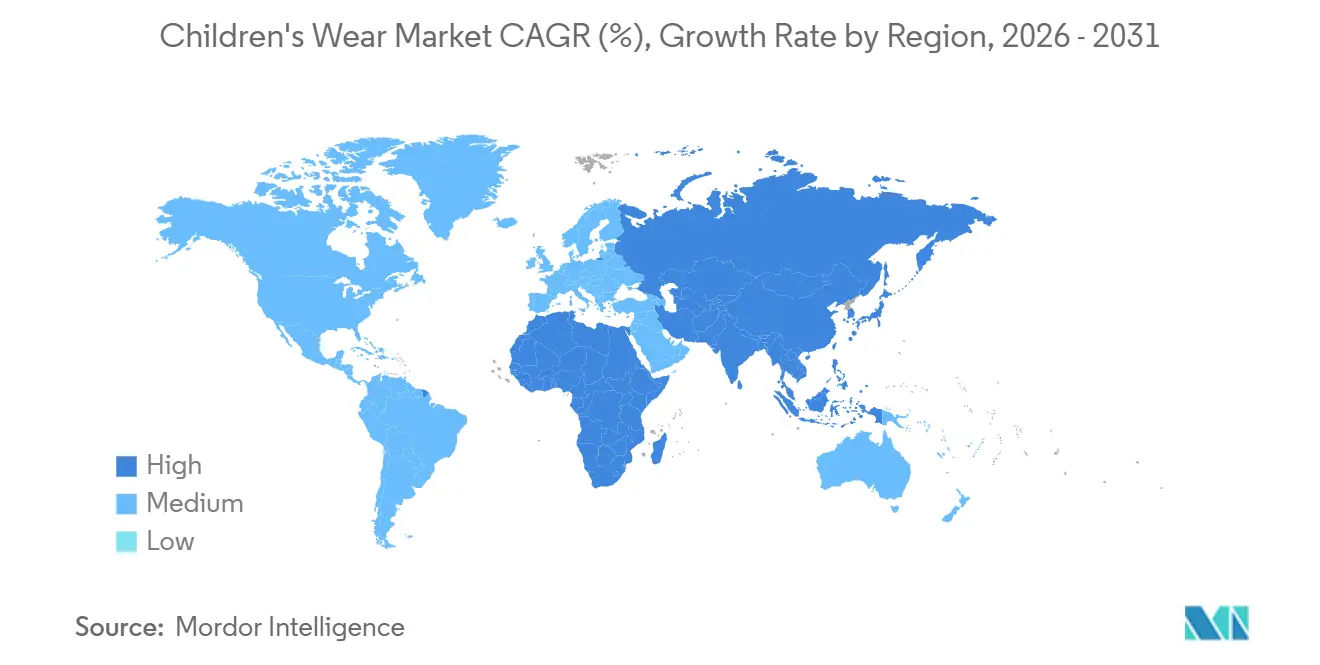

- 地域別では、アジア太平洋が2025年の市場シェアの40.69%を占め、2031年までに7.92%のCAGRで最も急成長している地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル児童服市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 急速な成長と着用による頻繁な買い替えサイクル | +1.2% | アジア太平洋でより高い強度を持つグローバル | 短期(2年以内) |

| 品質、耐久性、快適性への関心の高まり | +0.9% | 北米、欧州、アジア太平洋のプレミアムセグメント | 中期(2~4年) |

| サステナブルかつ環境に優しい素材への需要の増大 | +1.1% | 欧州、北米、アジア太平洋の都市部 | 長期(4年以上) |

| AI主導のマイクロサイジングとオンデマンド生産の台頭 | +0.7% | 北米と中国が主導するグローバル | 中期(2~4年) |

| 児童服レンタル、サブスクリプション、リセールエコシステムの拡大 | +0.6% | 欧州、北米、アジア太平洋の都市部で新興 | 長期(4年以上) |

| カジュアル、ジェンダーニュートラル、アダプティブアパレルラインの成長 | +0.8% | 北米、欧州、進歩的な都市市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

急速な成長と着用による頻繁な買い替えサイクル

子供は通常6~9ヶ月ごとに衣服を着られなくなるため、製品寿命が短くなり、保護者は年間を通じてTシャツ、ジーンズ、スニーカーなどの必需品を頻繁に再購入する必要がある。この本質的な陳腐化は一貫した需要を生み出し、カテゴリーを経済的変動から安定させるのに役立っている。しかし、この頻繁な買い替えサイクルは耐久性と品質の重要性も浮き彫りにしている。補強された膝部分、調整可能なウエストバンド、耐摩耗性のつま先キャップなどの機能を取り入れたブランドは、製品の使用可能期間を20%~30%延長し、総所有コストを削減して顧客ロイヤルティを育成することができる。伸縮可能なカフスやモジュール式サイジングを含む「一緒に成長する」デザインの台頭は、計画的陳腐化から長寿命化へのシフトを反映している。このアプローチは保護者の予算上の考慮事項とサステナビリティの優先事項に沿っている。このトレンドは特にアジア太平洋地域で顕著であり、中間層の所得上昇と少子化が保護者にディスポーザブルなファストファッションよりも少数の高品質な衣料品を優先させる傾向を促している。

品質、耐久性、快適性への関心の高まり

保護者は特にアクティブウェアやスクールユニフォームにおいて、繰り返しの洗濯に耐え、形状を維持し、吸湿速乾性を持つ素材をますます重視するようになっている。NikeのDri-FIT吸湿管理やAdidas のプライムニットシームレス構造などのパフォーマンス技術を取り入れたブランドは、プレミアムセグメントで支持を得ている。快適性は特にパンデミック後に不可欠な属性となり、リモートスクーリングが従来のデニムよりもアスレジャーやウエストゴムのジョガーパンツを普及させた。米国消費者製品安全委員会の2024年度運営計画の実施により、アパレルを含む児童製品に対するより厳格な安全要件が導入され、消費者の購買決定とメーカーのコンプライアンス基準に直接影響を与えている[1]出典:「米国消費者製品安全委員会、2024年度運営計画」、cpsc.gov。耐久性はリセール価値においても重要な役割を果たしており、10~15回の洗濯後も構造的完全性を維持する衣料品はVintedやThredUpなどの中古プラットフォームでより高い価格で取引され、品質重視のブランドに恩恵をもたらすサイクルを強化している。快適性への注目はフットウェアにも及んでおり、調整可能なクロージャー、クッション性のあるインソール、通気性のあるメッシュアッパーなどの機能が、PumaやUnder Armourなどのブランドの児童用スニーカーで標準となっている。

サステナブルかつ安全な素材の高い生産コスト

認証済みオーガニック、リサイクル、安全基準適合素材に関連する高コストは、コストが主要な購買要因である価格敏感なセグメントや新興市場において、特に市場へのアクセスを制限している。サステナブル素材の調達には専門的なサプライチェーンと認証プロセスが必要であり、業務の複雑さとコストが増大する。さらに、安全基準適合素材は厳格な試験を受ける必要があり、製品開発のタイムラインとコストが延長される。欧州連合のテキスタイルにおける有害物質に関するREACH規制は強制的なコンプライアンス試験を要求し、児童の安全を確保しながら生産コストを増加させる[2]出典:「REACH規制」、environment.ec.europa.eu。企業は、同等の環境または安全要件を満たさない可能性のある低価格の代替品と競合する際に、特にサステナビリティの取り組みと価格競争力のバランスを取る必要がある。従来素材とサステナブル素材の価格差は市場の分断を生み出しており、プレミアムブランドは高い素材コストを取り込める一方、マス市場メーカーは手頃な価格を維持することに課題を抱えており、児童服産業におけるサステナブルな慣行の広範な普及を制限する可能性がある。

AI主導のマイクロサイジングとオンデマンド生産の台頭

人工知能は超個別化されたフィット推奨とジャストインタイム製造の進歩を推進し、在庫サイクルの短縮と過剰生産廃棄物の削減につながっている。複数の児童服ブランドが活用するBold Metricsのボディスキャニングアルゴリズムは、スマートフォンの写真からサイズプロファイルを作成し、返品率を30%~40%削減している。Browzwearの3Dバーチャルプロトタイピングソフトウェアにより、デザイナーはパターンをデジタルで反復でき、サンプル生産を50%削減し、市場投入までの時間を12週間から3週間に短縮している。Shein KidsやPatPatなどのブランドが採用するオンデマンド生産モデルは、リアルタイムの販売データを使用して100~500ユニットのマイクロバッチ生産を開始し、未販売在庫とマークダウン圧力を最小化している。しかし、中規模ブランドにとってのAIインフラへの高い資本要件は、小規模プレーヤーにとって課題となり、市場の統合を促進する可能性がある。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 急速に変化するファッショントレンドと季節性 | -0.5% | ファストファッションハブでより高い変動性を持つグローバル | 短期(2年以内) |

| サステナブルかつ安全な素材の高い生産コスト | -0.7% | 欧州、北米、グローバルのプレミアムセグメント | 中期(2~4年) |

| 化学物質安全基準に対する規制監視の強化 | -0.4% | 欧州、北米、アジア太平洋へ拡大 | 長期(4年以上) |

| 中小企業ブランドに負担をかけるサプライチェーントレーサビリティの要求 | -0.3% | グローバル、南アジアとアフリカの中小企業に深刻 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

急速に変化するファッショントレンドと季節性

児童服市場は圧縮されたトレンドサイクルを経験しており、ソーシャルメディアのインフルエンサーやライセンスキャラクターとのコラボレーションによって影響を受けるマイクロシーズンが8~12週間で台頭・衰退する。この変動性はブランドに高い安全在庫水準の維持と未販売在庫のマークダウン受け入れを強いり、粗利益率に悪影響を与えている。Shein KidsやZara Kidsなどのファストファッション企業は超短リードタイムでこのリスクに対処しているが、6ヶ月前の発注に依存する従来の卸売中心ブランドはリアルタイムの需要シグナルへの適応に課題を抱えている。季節性はこれらの問題をさらに悪化させており、冬のアウターウェアと新学期向けアパレルが集中した8週間の期間に年間収益の40%~50%を占め、運転資本を圧迫する大きなキャッシュフローの変動を生み出している。通年のカプセルコレクションやレイヤリングティーや汎用性の高いジョガーパンツなどのシーズンレスベーシックの台頭は部分的な解決策を提供している。しかし、このアプローチはブランドが消費者行動を衝動的なトレンド購買からワードローブ構築戦略へとシフトさせることを必要とする。

サステナブルかつ安全な素材の高い生産コスト

オーガニックコットン、リサイクルポリエステル、無毒性染料は従来の原材料よりも高いコストプレミアムを要求し、ブランドが消費者にコスト増加を転嫁するかスケールメリットを達成しない限り利益率を圧縮する。グローバル・オーガニック・テキスタイル・スタンダード(GOTS)認証のオーガニックコットンは従来の綿花よりも高い価格で取引される。アゾ染料、フタル酸エステル、ホルムアルデヒドの排除などの化学物質安全コンプライアンスには第三者試験が必要であり、中小規模ブランドの陸揚げコストに加算される。EUのREACH規制は2,000以上の物質を制限しており、中国のGB 31701規格は乳幼児用衣料品にpH中性仕上げを義務付けており、多様化した製品ラインでは100万米ドルを超える可能性のある処方変更投資が必要となる(欧州化学物質庁)。垂直統合または購買コンソーシアムを形成するブランドはサステナブル素材の数量割引を交渉できるが、規模を欠く中小企業は品質とコンプライアンスを維持しながら価格競争力を持つ能力を制限する構造的なコスト上の不利に直面している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フットウェアがイノベーションでアパレルを上回る

2025年、アパレルは市場シェアの66.83%を占め、Tシャツ、ジーンズ、学校制服などの日常的な必需品が頻繁な買い替えサイクルの恩恵を受けて牽引しました。アパレルセグメントの中では、カジュアルウェアとアスレジャーがフォーマルウェアよりも速いペースで成長しており、これはリモート学習やハイブリッドスクーリングの台頭によるもので、従来のドレスコードよりも快適さが重視されています。H&Mキッズは2025年にジョガーパンツとフーディーの在庫管理単位(SKU)が25%増加したと報告しており、このトレンドを反映しています。さらに、ジェンダーニュートラルな衣料品ラインが人気を集めており、Primary.comやTootsa MacGintyなどのブランドがユニセックスの基本アイテムを提供することで、在庫管理を簡素化し、進歩的な家庭にアピールしています。

一方、フットウェアは2026年から2031年にかけて年平均成長率(CAGR)6.32%で成長し、カテゴリー平均を上回ると予測されています。この成長は、アダプティブフィット技術とサステナブル素材の急速な普及によるものです。フットウェアブランドはリサイクルゴムアウトソールやバイオベースフォームの採用を進めています。例えば、Pumaの工業用コンポスト対応スニーカー「RE:SUEDE」は、環境意識の高い保護者にアピールするサーキュラーデザインの原則を体現しています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

年齢層別:乳幼児安全基準がよちよち歩きの子供の成長を牽引

2歳から14歳をカバーする子供/児童セグメントは、2025年に市場シェアの77.58%を占めた。この優位性は、乳幼児/よちよち歩きの子供セグメントと比較して、より長い着用期間、より高い単位消費量、およびより幅広い製品ラインナップに起因している。子供/児童セグメントのより大きな市場シェアは、それぞれ独自のスタイル嗜好と活動要件を持つ就学前児童、小学生、プレティーンを含む幅広い年齢層によるものである。このセグメントの成長は、組織的なスポーツや課外活動への参加増加によってさらに支えられている。全米スポーツ用品協会によると、ほぼすべての青少年チームスポーツ(7~17歳)が2024年に3年平均と比較して参加者数が増加した。フラッグフットボールが21%増で首位となり、バスケットボールとタックルフットボールがそれぞれ12%増で続いた[3]出典:「全米スポーツ用品協会年次スポーツ参加調査が青少年チームスポーツの奨励的な成長を示す」、nsga.org。

しかし、2歳未満の子供で構成される乳幼児/よちよち歩きの子供コホートは、2026年から2031年にかけて6.57%のCAGRで成長すると予測されている。この成長は、化学物質を含まない素材への保護者の関心の高まりと厳格な安全規制の遵守によって牽引されている。オーガニックコットンのボディスーツやGOTS認証のスリープサックなどの製品は、ミレニアル世代とZ世代の保護者が健康とサステナビリティを優先するにつれて、前年比での販売成長を示している。乳幼児/よちよち歩きの子供セグメントはベースが小さいが、その速い成長率はオーガニック素材、安全認証、ギフト向けパッケージングに注力するブランドの機会を浮き彫りにしている。

カテゴリー別:プレミアムセグメントが上昇志向の支出を獲得

マス市場製品は2025年に収益の69.58%を占め、H&M、Zara、Targetなどの小売業者から日常的なベーシックを購入するコスト意識の高い家族によって牽引された。マス市場セグメントの優位性は、そのアクセシビリティ、ハイパーマーケットとeコマースを通じた幅広い流通、および急速なトレンド対応力を反映している。Shein KidsやZara Kidsなどのファストファッションプレーヤーは2~3週間のリードタイムを活用してバイラルなソーシャルメディアトレンドを取り込み、プレミアム競合他社より50%~70%低い価格帯でライセンスキャラクターコラボレーションやインフルエンサー推奨スタイルを提供している。しかし、マスセグメントは原材料コストの上昇とマークダウンの激化による利益率圧力に直面している。

プレミアムセグメントは、アジア太平洋とラテンアメリカの家計所得の上昇が品質、耐久性、リセール価値を示すヘリテージブランドへのトレードアップを可能にするにつれて、2026年から2031年にかけて6.95%のCAGRで成長する見込みである。セグメントの成長は中古市場によっても促進されており、プレミアム衣料品はVintedやThe RealRealなどのリセールプラットフォームで元の価値の40%~60%を維持し、Vogue Businessが指摘するように初期投資をより受け入れやすくしている。

流通チャネル別:オンラインがパーソナライゼーションを通じてシェアを獲得

実店舗は2025年に市場シェアの81.90%を占め、保護者が素材の品質とフィット感を直接確認することを好む傾向によって牽引された。これらの店舗は、オンラインプラットフォームが再現できない触覚的なショッピング体験を提供し、多くの消費者にとって好まれる選択肢となっている。インドでは、FirstCryなどの小売業者が引き続き第2層都市に拡大しており、利便性と信頼性から店舗内ショッピングが一般的な慣行として残っている。フィジカル小売はまた、アクセサリーの衝動買いを促進し、即時交換をサポートし、パーソナライズされたサービスを通じて顧客ロイヤルティを育成している。

オンライン販売は、返品率の削減とオンラインショッピング体験の向上に役立つ拡張現実(AR)試着ツールと人工知能(AI)サイズガイダンスに支えられ、7.42%のCAGRで成長すると予測されている。オンラインで購入して店舗で受け取るモデルは現在、Nikeの北米デジタル注文の22%を占め、オンラインショッピングの利便性と店舗受け取りの即時性を組み合わせている。Bundleeなどのサブスクリプションレンタルサービスは月額料金でワードローブコストを分散させ、直接購入に対する手頃な代替手段を提供している。これらのサービスはまた、衣料品の再利用を促進し廃棄物を削減することで、サステナビリティ意識の高い保護者にもアピールしている。

地域分析

アジア太平洋は2025年にグローバル市場シェアの40.69%を占め、2026年から2031年にかけて7.92%のCAGRで成長すると予測されており、全地域の中で最も速い成長率を示している。DouYinやTmallなどのプラットフォームによって牽引される中国のライブストリーミングコマースエコシステムは、リアルタイムの製品デモンストレーションとフラッシュセールを促進している。インドでは、FirstCryやGini & Jonyなどのブランドが主導する組織的小売の拡大が、プネー、ジャイプール、コインバトールなどの第2層都市に浸透している。家計所得の上昇と核家族化がブランド児童服への需要を牽引している。日本の高齢化社会は、祖父母が孫への裁量的支出を割り当てることでプレミアム児童服の販売を支えている。東南アジアでは、インドネシア、タイ、ベトナムなどの市場でeコマースの急速な普及が進んでいる。

欧州と北米の市場はともにプレミアム化とサステナビリティ規制によって牽引されている。2027年から施行されるEUの企業サステナビリティ・デュー・ディリジェンス指令は、ブランドにサプライチェーンの労働慣行と環境影響の開示を義務付けている。ドイツ、英国、フランスはオーガニックコットンの採用をリードしており、GOTS認証衣料品が2025年に市場シェアを拡大している。北米では、米国市場がTarget、Walmart、Amazonなどのオムニチャネルリーダーを中心に統合が進んでおり、これらの企業はスケールを活用して有利なサプライヤー条件を交渉している。カナダでは、バイリンガル表示要件と断熱アウターウェアへの需要がCanada Goose KidsやHelly Hansen Juniorなどのブランドにニッチな機会を生み出している。メキシコの米国製造への近接性とニアショアリングサプライチェーンにおける役割は、コスト効率の高い調達ハブとしての地位を確立している。

南米では、ブラジルの大きな若年人口と成長する中間層が安定した需要を支えているが、経済的変動が購買力を制約している。アルゼンチンでは、インフレの課題が消費者の嗜好を耐久性の高いマルチシーズン衣料品へとシフトさせている。チリの安定した経済と高い都市化率は組織的小売の拡大を支えている。中東では、アラブ首長国連邦とサウジアラビアが若い人口と高い可処分所得に牽引され、児童服への高い一人当たり支出を示している。トルコは欧州とアジアの橋渡し役として機能し、国内ブランドが近隣市場に輸出している。アフリカでは、南アフリカのフォーマル小売セクターが最も発展しており、ナイジェリアとエジプトは都市化とインターネット普及率の向上に伴い成長機会を示している。

規制環境

子供服は製品安全、化学物質規制、および表示規制の枠組みによって管理されており、乳幼児および児童向け用途に対する試験の文書化とリスク評価がますます求められるようになっている。米国では、消費者製品安全委員会(CPSC)の枠組みにより、該当規則についてCPSC認定試験機関による第三者試験が求められ、12歳以下の子供向けに設計された製品には子供製品証明書(CPC)が必要となる。難燃性への対応は睡眠用衣類において特に重要であり、16 CFR Part 1615(サイズ0-6X)および16 CFR Part 1616(サイズ7-14)、さらに一般繊維の難燃性を定める16 CFR Part 1610が適用される。運用上の影響を伴う手続き変更として、2026年7月8日に始まる米国の証明書の電子申請要件があり、これによりコンプライアンス文書がパートナー政府機関のメッセージセットを介して米国税関・国境警備局(CBP)への電子伝送に移行し、調達、試験機関、輸入手続きワークフロー間のより緊密なデータ統合の必要性が高まっている。

欧州では、一般製品安全規則(GPSR)(EU) 2023/988が2024年12月13日から適用され、安全な製品のみを市場に流通させる義務を強化し、生後36ヶ月未満の子供に窒息リスクをもたらす可能性のある取り外し可能な部品などの危険性についての、より体系的なリスク評価と警告・表示の実践を推進している。化学物質のコンプライアンスは、繊維に使用される有害物質に関するREACH(EC)No 1907/2006の規制によって引き続き支えられており、製品設計の制約は、14歳までの子供服の紐やドローストリングを規定するEN 14682のような規格によって強化されている。全体として、この方向性は原材料(規制対象化学物質を含む)に対する精査を強化し、特にブランドやサプライヤーが多国間の生産network(生産網)を運営している場合、EU市場向けの世界的サプライチェーン全体で文書化への期待を高めている。

競合環境

児童服およびフットウェア市場は著しく断片化されており、グローバル市場シェアの大部分を単独で保有するプレーヤーは存在しない。この構造は、地域ブランドの嗜好、多様な価格セグメント、特にデジタルネイティブの破壊的参入者にとっての低い参入障壁によって牽引されている。Nike、Adidas、H&M、Inditexなどの確立されたプレーヤーは、グローバルサプライチェーンとオムニチャネル流通ネットワークを活用してコスト効率を達成し、新興トレンドに迅速に対応することで競争している。従来の卸売中心モデルは、PatPatやShein Kidsなどの直販型ブランドからの利益率圧力の増大に直面している。これらの新規参入者は中間業者のマークアップを回避し、AI主導の需要予測を活用して過剰生産を削減している。

さらに、Bundlee、The Little Loop、Circosなどのレンタルおよびリセールプラットフォームは、単位販売よりも製品の長寿命に焦点を当てることで新たな競争次元を導入し、サステナビリティ意識の高い保護者にアピールしている。アダプティブアパレル、ジェンダーニュートラルライン、オンデマンドマイクロサイジングなどの未開発セグメントには機会が残っており、消費者の関心が高まっているにもかかわらず、主流ブランドは投資が遅れている。テクノロジーは競争優位を獲得するための重要な要素となっている。Bold MetricsのボディスキャニングアルゴリズムやBrowzwearの3Dバーチャルプロトタイピングなどのツールを採用するブランドは、設計から市場投入までのサイクルを12週間からわずか3週間に短縮できる。これにより在庫リスクが最小化され、トレンド検証のためのテスト・アンド・ラーンアプローチが支援される。例えばNikeは、米国特許商標庁が記録しているように、アダプティブクロージャー、サステナブル素材、パフォーマンスファブリックに関連する1,200以上の有効特許を保有しており、模倣に対する障壁を生み出している。

小規模プレーヤーはバングラデシュやベトナムなどの国での製造による規制上の裁定を活用し、低い労働コストの恩恵を受けている。しかし、これらのブランドはサプライチェーン監査と生活賃金の検証を要求するEUのデュー・ディリジェンス指令の下で監視が強まっている。市場の断片化した性質は統合の可能性を示唆しており、資本力のある既存企業が顧客データとアジャイルな運営モデルへのアクセスを得るためにデジタルネイティブブランドを買収する可能性が高い。一方、グローバル・オーガニック・テキスタイル・スタンダード(GOTS)や国際テキスタイル・レザー生態学研究試験協会(OEKO-TEX)などの認証を取得したニッチプレーヤーは、プレミアム価格を設定し、コモディティ化した製品との差別化を図ることができる。

児童服産業リーダー

Carter's Inc.

Gap Inc.

Nike, Inc.

Adidas AG

Hennes & Mauritz AB

- *免責事項:主要選手の並び順不同

市場機会と将来展望

コンプライアンス主導のトレーサビリティと循環性は、複雑な調達網全体での原材料レベルの検証を可能にしながら、文書化の摩擦を軽減する解決策のための余地を生み出している。2024年12月から施行されているEUのGPSR体制と、市場概要で言及されている企業持続可能性デューデリジェンス指令のスケジュールは、ブランドをより体系的なサプライチェーン文書化へと押し進めており、技術の導入はRetracedのようなトレーサビリティプラットフォームを通じてアパレルサプライチェーンに現れている。ShinWon Corporationは、生産前に原材料リスクを特定するAI駆動モジュールを備えたRetracedの導入を拡大し、保護者が認証製品(GOTSおよびOEKO-TEXを含む)へ移行し、化学安全性要件が厳格化する中で、サプライヤーが検証済み原材料とより迅速なコンプライアンス対応力によって差別化できることを示している。

第二の機会領域は、リードタイムの短縮と、マイクロバッチ生産を支え過剰生産リスクを低減する現地化・自動化された生産であり、これはトレンドサイクルが短い子供服においてすでに競争上の手段となっている。2026年4月、unspunはウォルマートやREIを含む大手小売業者が、AI対応の3D織りに基づく米国国内製造ハブを支援していると報じ、デジタルネイティブの子供服企業が用いるオンデマンドモデルを補完しうる自動化対応の生産能力戦略への機運を示している。この分野の業務の現代化は、オムニチャネル在庫の運用にも表れている。Peppermint Kidsは統合ERPプラットフォーム(LOGIC ERP)を導入し、高いスタイルの多様性管理のために製造と小売業務を集中管理し、AI支援によるサイジングとより速い製品リフレッシュサイクルへの市場シフトに対応している。政策面では、2026年7月19日に施行されるEUの持続可能な製品のためのエコデザイン規則(ESPR)には、アパレル、フットウェア、アクセサリーを皮切りに未販売消費財の廃棄禁止が含まれており、衣料品の寿命を延ばし季節末の評価損を抑えるリセール、レンタル、修理、リバースロジスティクスの提携機会を強化している。

最近の業界動向

- 2026年7月:NIKE, Inc.は、エリートアスリートのJordan ChilesとSkye Blakelyと共同で開発した新しい体操用レオタードコレクションを発表し、2026年7月15日より発売を開始した。この発売により、Nikeの子供向けパフォーマンス製品ラインは、中核であるフットウェアやスポーツウェアを超えて専門的なトレーニング衣料へと拡大した。また、アスリート主導のプロダクトストーリーテリングを活用して、子供向けカテゴリーにおけるプレミアム化とエンゲージメントを推進する動きを強化している。

- 2026年6月:NIKE, Inc.は、Nike Football x LEGOコレクションを発売し、子供向けスポーツウェア、アクセサリー、フットウェアを展開、2026年6月4日より世界的に販売を開始した。この協業は大手スポーツフランチャイズを世界的に認知された遊びのブランドと結びつけ、ライセンスおよびキャラクター関連の子供服商品への需要を支えている。カテゴリーを横断したマーチャンダイジングにより、Nikeの若年層消費者への訴求力が強化され、アパレルとフットウェアの両方の併売を高める可能性がある。

- 2025年7月:Paragonは、成長する足に合わせた調整可能なフィット機構を中心に設計された独自技術Dual Fit Techを搭載する新しい子供靴シリーズ、FreshFeetを発表した。この製品は、子供靴における中心的な課題であるサイズの頻繁な変更に対応し、スタイルと並んで機能性を価値のレバーとして位置づけている。この動きは、耐久性と持続可能性の物語を支えながら、小売業者やブランドがフィット感の革新をどのように活用して買い替え頻度を減らしているかを示している。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本調査手法において、子供服市場は、オフラインおよびオンラインチャネルを通じて、インファント、トドラー、および14歳以下の子供向けに購入された新品の衣料品およびフットウェアの小売販売額を対象としています。市場規模は、返品を差し引いた最初の販売時点における消費者支払額を反映しています。

対象外の範囲:中古アパレル、レンタルサブスクリプション、学校制服の機関向け供給、および別途ライセンス契約に基づくパフォーマンスチームスポーツキットは除外されています。

セグメンテーション概要

- 製品タイプ別

- アパレル

- フットウェア

- その他の製品タイプ

- 年齢層別

- 乳幼児/よちよち歩きの子供

- 子供/児童

- カテゴリー別

- マス

- プレミアム

- 流通チャネル別

- オフライン店舗

- オンライン店舗

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- 南米その他

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- ナイジェリア

- エジプト

- モロッコ

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、年度ごとに確認可能な公開需給シグナルから始まり、それらのシグナルを子供服の定義に合わせて整合させます。貿易とフローのコンテキストにはUN Comtradeなどのソースを使用し、マクロ経済と通貨のコンテキストには世界銀行とIMFを活用しています。アパレル支出と相関することが多い労働・賃金指標についてはILOSTATも使用しています。

カテゴリー行動を把握するため、家計支出の方向性についてはOECDの家計消費リリースを参照し、CPIおよび小売販売のコンテキストについては各国政府統計局を活用しています。また、繊維・アパレル購買パターンに関する査読済み論文も参照しています。企業の年次報告書、投資家向けプレゼンテーション、および信頼性の高いプレスは、チャネルミックス、価格圧力、プロモーションの強度を把握するために活用しています。

開示財務情報のクロスチェックには、社内で使用している一部の有料データベースサブスクリプションを補完的に活用しています。これらの例は網羅的なものではなく、データ収集、検証、および明確化のために追加の公開ソースおよびサードパーティソースを使用しています。

一次インタビューおよびサーベイ

一次調査は、デスクソースでは明確に示せない事項、特に価格実現、チャネルマージン、および年齢層の実際の取り扱い方法を検証するために活用されます。アメリカ大陸、EMEA、およびアジア太平洋のアパレルブランドチーム、小売業者、流業者、ソーシングスペシャリストにインタビューおよびサーベイを実施しており、モデルが成熟した消費市場と急成長する消費市場の双方を反映するようにしています。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| 上位層:32% | CXO:19% | アジア太平洋:42% |

| 中位層:47% | 機能/ユニットリーダー:31% | EMEA:37% |

| 中小規模プレイヤー:21% | マネージャー:50% | アメリカ大陸:21% |

市場規模算定と予測

市場規模算定はトップダウンとボトムアップを組み合わせて構築されていますが、中核となるのはトプダウンの需要プールであり、アパレルおよびフットウェアの支出指標を子供人口および所得コンテキストに連動させることで再構築されます。需要プールが確立されると、年齢層別購買、チャネルミックス、価格帯の市場固有の分割を適用し、子供服の部分をより広いアパレル合計から明確に分離します。

合計値を現実的に保つため、主要チャネルにわたるサンプル価格帯、開示されている子供服売上高のロールアップ(報告されている場合)、流通業者および小売業者とのチャネルチェックなど、選択的なボトムアップ検証によって結果を裏付けています。モデルを動かす主要インプットには、0〜14歳の人口動向、家計可処分所得の方向性、アパレルおよびフットウェアのCPIインフレ、オンラインシェアの進展、プレミアムミックスシフト(平均販売価格を押し上げる傾向がある)が含まれます。小規模市場で直接データが不足している場合は、類似経済圏からのプロキシ比率でギャップを補い、インタビューフィードバックを用いてその比率を精緻化します。

予測においては、インフレ、消費者の購買グレードダウンまたはアップ、オンライン普及率に関するシナリオ分析を実施します。シナリオは、プロモーション、ソーシングコスト、需要の季節性について一次回答者が予測する内容と整合性を保っています。最終予測は、シナリオレンジがインプット変数と検証チェックを通じて裏付けられる範囲に絞り込まれた後にのみ採用されます。

データ検証と更新サイクル

検証は複数のパスを通じて実施され、一つのデータセットが最終数値を支配しないようにしています。貿易強度、小売カテゴリー成長、CPI変動、子供一人当たりの推定支出などの独立したシグナルに対してモデルを三角測量し、地域別およびチャネル別に外れ値を確認します。

分散が大きすぎる場合は前提を見直し、プロモーションサイクル、在庫調整、または為替変動がその変化を説明するかどうかを確認するために回答者に再連絡することがあります。最終承認前に、別のアナリストが段階的に作業をレビューし、計算、対象範囲の遵守、および主要インプットの背後にある論理を確認します。レポートは年次で更新され、価格、需要、またはチャネル構造を変化させる重要なイベントが発生した場合は中間更新が行われ、最新の見解が反映されていることを確認するための最終納品前チェックが実施されます。

Mordor Intelligenceの子供服市場規模と他の公表推計値との比較

同じテーマに見えても、出版物によって子供服市場の数値が異なることは通常のことです。その差異は通常、年齢範囲の設定方法、フットウェアやアクセサリーが含まれているかどうか、小売価格と出荷価格のどちらがカウントされているか、そして通貨とインフレの取り扱い方によって生じます。

一部の公表推計値は、より長い期間と緩やかな成長パスを持つ2025年のスナップショットを使用しており、他の推計値は予測期間をさらに延長し、より速いプレミアムおよびオンラインシフトを想定しています。Mordor Intelligenceの場合、2026年の合計は14歳以下の新品子供服の小売価格に基づいて構築されており、機関向け制服供給とライセンスチームキットをカウント外に置いているため、より広い定義と比較して数値が乖離することがあります。

ベンチマーク比較

| ソース | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | 302.44 ビリオン 米ドル(2026年) | |

| 業界調査機関A | 270.00 ビリオン 米ドル(2025年) | 2025年をベースとし、アクセサリーを明示的に含むより広い製品バケットを使用しており、長期CAGRの想定が緩やかなため、年度をまたいで比較した場合に近期規模の示唆値が低くなります。 |

| 消費者インサイト出版社B | 302.60 ビリオン 米ドル(2025年) | 0〜14歳を対象としアクセサリーを含んでいますが、推計値は異なるベースイヤーに基づいており、より高い将来成長率を前提としているため、価格とチャネルミックスの予測方法が異なります。 |

この表は、タイミングとスコープの選択が数値の乖離のほとんどを説明しており、単一の魔法のインプットによるものではないことを示しています。カウントを明確な年齢帯、定義された小売価格ポイント、および子供一人当たりの支出やチャネルミックスなどのクロスチェックに結び付けることで、シンプルで再現可能なステップに遡ることができる数値が得られます。

レポートで回答される主要な質問

2031年までの児童服およびフットウェア市場の予測値は?

このセクターは5.92%のCAGR軌道で2031年までに4,032億6,000万米ドルに達すると予測されている。

最も急速に拡大している製品ラインはどれか?

フットウェアはアダプティブフィットとサーキュラーデザインのイノベーションにより、2026年から2031年にかけて6.32%のCAGRで成長すると予測されている。

最も高い成長をもたらしている年齢層はどれか?

乳幼児/よちよち歩きの子供セグメントは、安全規制とオーガニックコットン需要に牽引され、6.57%のCAGRで上昇している。

最も速い販売勢いを持つ地域はどこか?

アジア太平洋は中国のライブストリーミングコマースとインドの組織的小売の拡大に牽引され、2031年までに7.92%のCAGRでリードしている。

最終更新日: