交通信号制御機市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.44 十億米ドル |

| 市場規模 (2031) | 11.54 十億米ドル |

| 成長率 (2026 - 2031) | 12.38% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる交通信号制御機市場分析

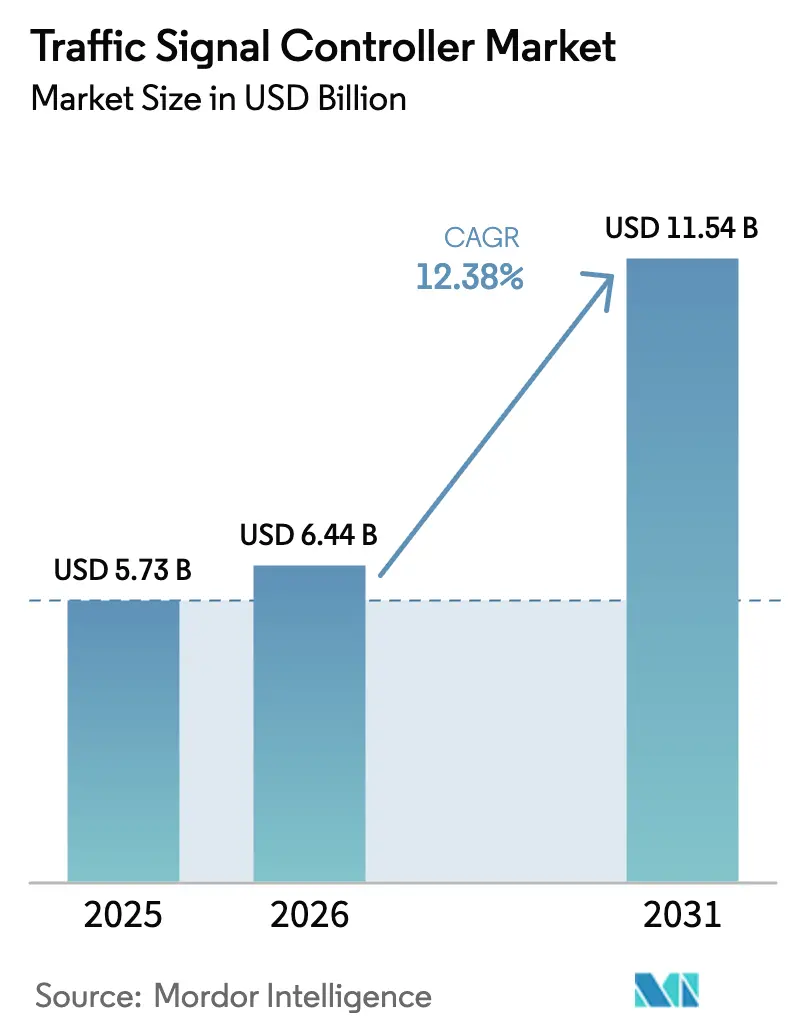

交通信号制御機市場規模は2025年に57億3,000万米ドルと評価され、2026年の64億4,000万米ドルから2031年には115億4,000万米ドルへと、予測期間(2026年〜2031年)においてCAGR 12.38%で成長すると推定されます。都市人口の増加、スマートシティ支出に対する国家的コミットメント、および人工知能による最適化へのシフトにより、交通管理は定期的な信号タイミング更新から、リアルタイムで調整する予測制御システムへと移行しています。米国のSMARTグランツプログラムによる連邦支援と、アジアのメガシティインフラプログラムが、新規導入向けの継続的な資金調達パイプラインを生み出しています。

主要レポートのポイント

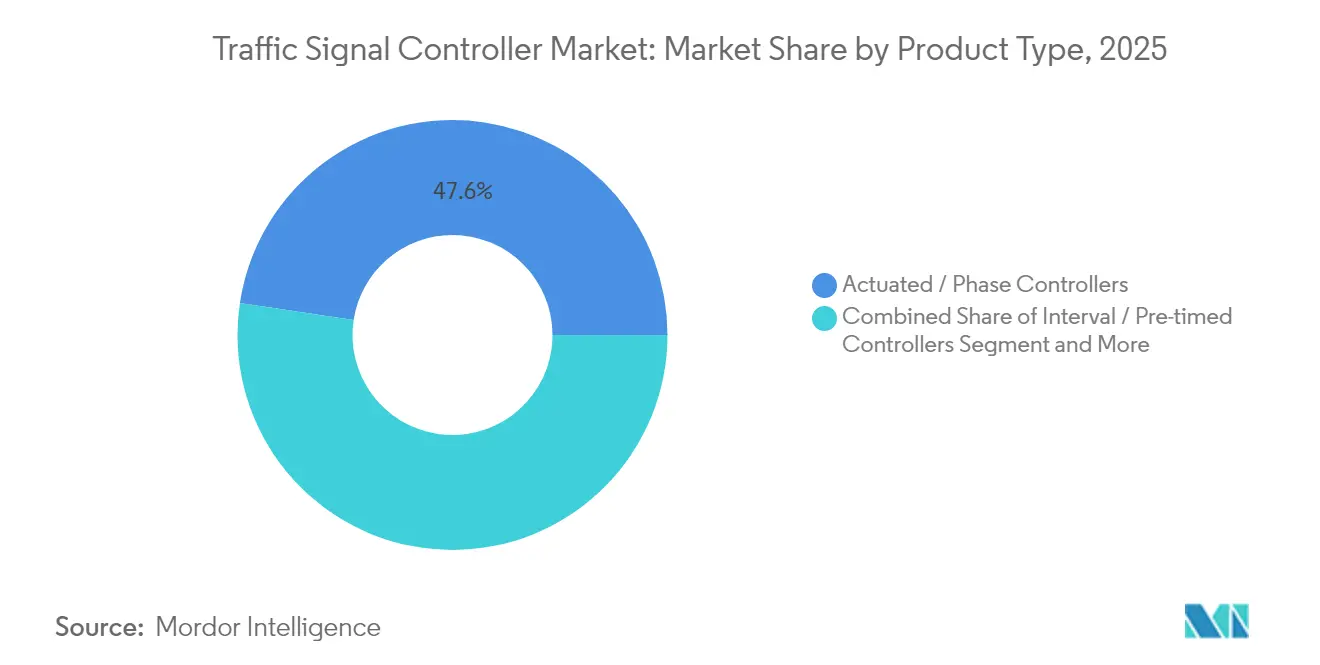

- 製品タイプ別では、アクチュエーテッド/フェーズ制御機が2025年の交通信号制御機市場シェアの47.62%を占め、アダプティブ/インテリジェント制御機は2031年までCAGR 12.22%で成長すると予測されます。

- 技術別では、フルアクチュエーテッドシステムが2025年の交通信号制御機市場シェアの38.92%を占め、AI駆動型アダプティブシステムは2031年までCAGR 12.87%で進展しています。

- 設置環境別では、都市交差点が2025年の交通信号制御機市場シェアの57.64%を占め、高速道路および幹線道路への導入は2031年までCAGR 11.12%で拡大しています。

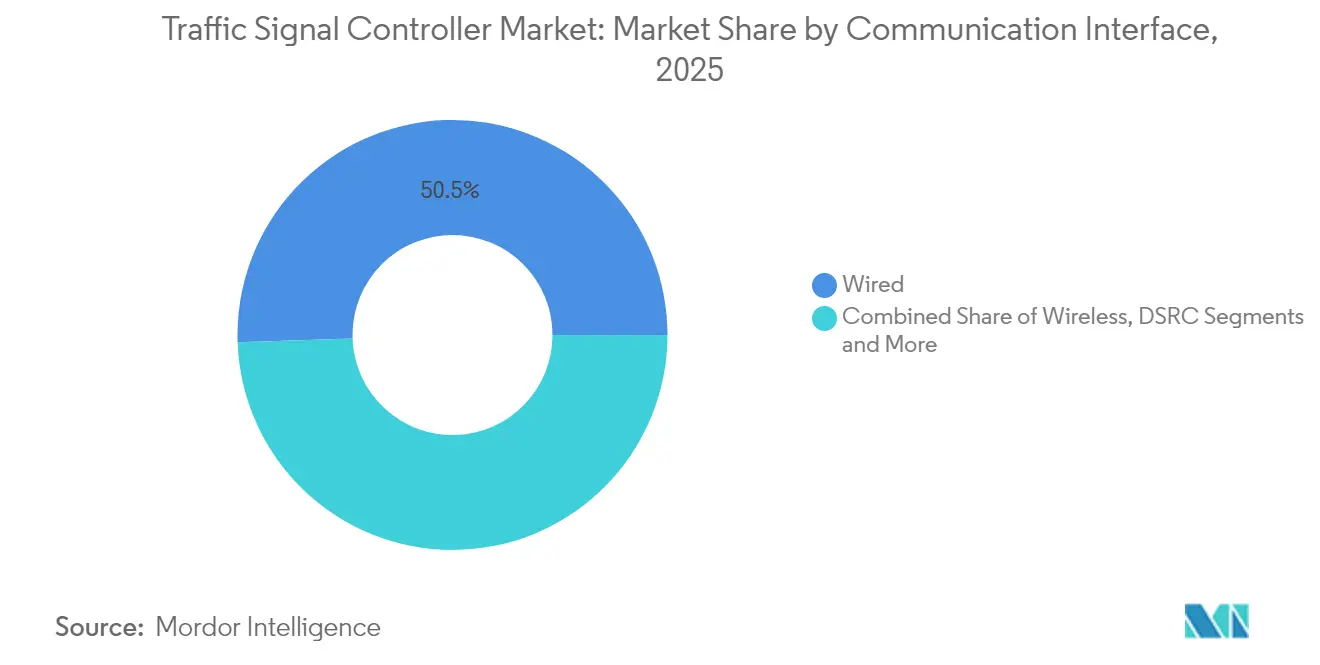

- 通信インターフェース別では、有線が2025年の交通信号制御機市場シェアの50.54%を維持し、セルラーV2Xインターフェースは2031年までCAGR 12.41%で成長しています。

- エンドユーザー別では、市区町村・都市交通機関が2025年の交通信号制御機市場収益シェアの64.05%でトップを占め、スマートシティインテグレーターは2031年までCAGR 12.79%で拡大すると予測されます。

- 地域別では、北米が2025年の交通信号制御機市場シェアの36.95%を占め、アジア太平洋地域は2026年から2031年にかけてCAGR 12.92%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の交通信号制御機市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市渋滞とスマートシティ交通の成長 | +2.8% | アジア太平洋地域のメガシティに集中するグローバル | 中期(2〜4年) |

| 政府資金援助 | +2.1% | 北米・欧州、アジア太平洋地域へ拡大 | 短期(2年以内) |

| AI対応アダプティブ交通信号 | +1.9% | 先進市場が牽引するグローバル | 中期(2〜4年) |

| IoT/V2X統合 | +1.6% | 北米・欧州が早期採用、アジア太平洋地域が大規模展開 | 長期(4年以上) |

| エッジコンピューティング分散型制御機 | +1.4% | 技術先進都市を中心とするグローバル | 中期(2〜4年) |

| 排出削減規制 | +1.2% | 欧州・北米の規制圧力 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

都市渋滞とスマートシティ交通の成長

交通渋滞はすでにアジアのメガシティに対してGDPの2〜4%相当の生産性損失をもたらしており、各都市政府はより広範なモビリティマスタープランの中で信号近代化を優先課題としています。アジア開発銀行は、2035年までにアジア太平洋地域の交通インフラに43兆米ドルが投じられると推計しており、そのうち63%がスループット向上のための高度な信号制御を必要とする道路資産に向けられます[1]「アジアのインフラニーズへの対応」、アジア開発銀行、adb.org 。メデジンのアダプティブ回廊改良は平均所要時間を25%短縮し、交通事故を15%削減しており、信号改修が即座に社会的リターンをもたらすことを証明しています。こうした実績が市区町村の財務担当者を説得し、定期的な再タイミング作業から、AI対応制御機を設置する資本プログラムへと資金を再配分させています。この結果生じる需要急増により、交通信号制御機市場はあらゆる大都市デジタルインフラロードマップの中核コンポーネントであり続けています。

スマート交通インフラに対する政府資金援助

公的資金調達モデルは、走行距離ベースの改修から、高度な交通信号ソリューションを支援するイノベーション助成金へと進化しています。米国運輸省は2024年に34件のプロジェクトに対してSMARTグランツとして5,400万米ドルを交付し、そのうち8件がインテリジェント信号パイロットに充当されました[2]「SMARTグランツプログラム2024年度交付」、米国運輸省、transportation.gov 。欧州もこのパターンを踏襲しており、英国は2024年にアダプティブ歩行者優先試験に99万9,000ポンドを拠出しました。専用プログラムは初期技術コストを吸収することで地方機関の調達リスクを低減し、パフォーマンスマイルストーンに連動した継続的な資金を約束します。その結果、メーカーは予測可能な受注パイプラインを享受し、インテグレーターはますます複雑化する助成金コンプライアンス仕様を満たすためにコンソーシアムを形成しています。

AI対応アダプティブ交通信号の導入

人工知能は小規模パイロットからポートフォリオ全体への展開へと移行しています。LLMライトフレームワークなどの大規模言語モデルエージェントに関する並行研究は、これらの制御機が従来の強化学習エンジンよりも典型的な渋滞をより適切に処理できることを示しています。累積的なエビデンスは、AI適応を実験的技術としてではなく、次の調達サイクルにおけるベースライン機能として位置づけており、交通信号制御機市場の予測最適化への移行を加速させています。

リアルタイム最適化のためのIoT/V2X統合

V2X(Vehicle-to-Everything)標準が制御機アーキテクチャを再構築しています。米国運輸省は2024年に、アリゾナ州、テキサス州、ユタ州が回廊プロジェクトにV2X緊急プリエンプションおよびトランジット信号優先を組み込むために6,000万米ドルを拠出しました。査読研究では、V2X対応信号がコネクテッドビークルと連携した場合、移動時間が約15%短縮され、燃料消費が約8%削減されることが確認されています。セルラーV2XはカバレッジとモビリティでDSRCを上回り、5Gスライシングは安全クリティカルなフェーズに対して確定的なレイテンシを提供します。車両とインフラが5.9 GHz ITS帯域で接続されるにつれ、制御機は単一の交差点ではなく地域全体のモビリティを最適化するクラウドエッジネットワークのノードとなり、V2Xが交通信号制御機市場成長の中核的決定要因として定着しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度な交通工学人材の不足 | -2.3% | アジア太平洋地域および発展途上市場で深刻なグローバル | 長期(4年以上) |

| レガシーシステムの相互運用性の障壁 | -2.3% | 老朽化インフラを持つ成熟市場に集中するグローバル | 中期(2〜4年) |

| 高い設置コストとライフサイクルコスト | -1.8% | 発展途上市場で深刻なグローバル | 短期(2年以内) |

| サイバーセキュリティおよびデータプライバシーリスク | -1.2% | 欧州・北米に規制の焦点があるグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い設置コストとライフサイクルコスト

アダプティブ制御機の導入には、多くの場合、キャビネット交換をはるかに超える投資が必要です。交差点調査、光ファイバーバックホール、検知カメラ、スタッフの再教育により、スコープに応じてサイト当たりのコストは1万米ドルから12万米ドルに上昇する可能性があります。全米交通信号レポートカードによると、米国の継続的な運営支出は年間12億3,000万米ドルに上り、税基盤が限られた小規模自治体に負担をかけています。ハンプトンロードの移行調査では、異なるレガシーキャビネットを共通プラットフォームに統合するには複数の管轄区域にわたる調整が必要であり、調達サイクルが遅延することが示されました。発展途上地域はさらに厳しい課題に直面しており、通貨変動と輸入関税がハードウェア価格を押し上げ、認定技術者の不足が導入スケジュールを延長させています。優遇融資や助成金支援がなければ、コスト障壁がプロジェクトを先送りし、交通信号制御機市場の拡大を抑制する可能性があります。

サイバーセキュリティおよびデータプライバシーリスク

制御機がクラウド管理レイヤーに接続されるにつれ、攻撃対象領域が拡大しています。連邦道路管理局の研究では、世界中に停止・発進の波や緊急ルーティングの混乱を引き起こすためにハイジャックされる可能性のある脆弱な交通センサーが特定されています。概念実証ハックにより、わずかなフェーズパラメータを変更するだけで数分以内にネットワーク全体を渋滞させられることが示されています。その結果、ATCサイバーセキュリティプロジェクトは、基本的な資本コストを引き上げる強化ファームウェアおよび認証ガイドラインの策定を進めています。欧州一般データ保護規則は、車両プローブデータを個人情報として分類することでさらなる複雑性を加えています。そのため機関は、新規入札において、NIST準拠の暗号化、二要素認証、リモートキルスイッチ機能を要求しています。強固なサイバー管理を実証できないベンダーは高額調達プロセスから排除されるリスクがあり、交通信号制御機市場シェアが制約されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:アダプティブ成長にもかかわらずアクチュエーテッドシステムがリード

アクチュエーテッド/フェーズベース制御機は2025年の交通信号制御機市場の47.62%を占め、数十年にわたる信頼性と、段階的なアップグレードを好む大規模な設置ベースに支えられています。比較的手頃な価格帯と誘導ループ検知器との互換性は、段階的な近代化を追求する自治体の予算と合致しています。一方、アダプティブ/インテリジェントモデルは、道路拡幅なしに遅延を削減する動的最適化を都市機関が優先するにつれ、2031年までCAGR 12.22%を記録すると予測されています。技術の進歩により、従来のアクチュエーテッドハードウェアにクラウド分析が重ね合わされ、AI機能を追加しながらサービス寿命が延長されています。新興の制御機は強化学習アルゴリズムを実行するGPUモジュールを組み込み、反応的なフェーズ選択から予測的なスプリット最適化への移行を可能にしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:AI駆動型システムが従来のアプローチを変革

フルアクチュエーテッド技術は2025年の交通信号制御機市場の38.92%のシェアを獲得し、車両検知を備えた交差点のデフォルト標準としての役割を反映しています。プリタイムサイクルは、流量が予測可能な補助道路で継続されています。セミアクチュエーテッドソリューションは、郊外幹線道路のピーク時の変動に対応します。しかし、AI駆動型アダプティブ制御機は測定可能な成果により、CAGR 12.87%という最良の成長見通しを提供しています。台北の夜間最適化では、待ち時間が35%短縮され、交差点当たり年間183万台湾ドルの便益が得られました。エッジコンピューティングにより、レイテンシに敏感な判断をローカルで行うことができ、クラウドダッシュボードはマクロレベルの調整を提供します。これらのアーキテクチャにより、機関は反応的な運用から自己学習型の運用へと転換でき、AIが交通信号制御機市場発展の技術的支点として定着しています。

設置環境別:都市優位性が高速道路の課題に直面

都市交差点は2025年の交通信号制御機市場シェアの57.64%を占め、大都市中心部における信号交差点の高密度を反映しています。バス、自転車、歩行者といったマルチモーダルの圧力が、高度なフェーズロジック、トランジット優先、歩行者スクランブル機能への需要を促進しています。高速道路および幹線道路回廊は、従来ランプメーターによって管理されてきましたが、機関が地域の高速道路に接続する郊外幹線道路に沿って協調信号システムを採用するにつれ、CAGR 11.12%を記録すると予測されています。2024年に交付された6,000万米ドルのV2X回廊助成金は、アリゾナ州とテキサス州のプロジェクトに資金を提供し、インターチェンジランプを本線流量と同期させてよりスムーズなスループットを実現するこのシフトを示しています。都市間移動が回復するにつれ、協調型高速道路ソリューションは交通信号制御機市場の成長が都市内境界を超えて広域ネットワークへと拡大することを確保します。

通信インターフェース別:有線システムがセルラーイノベーションに道を譲る

有線は2025年においても制御機通信リンクの50.54%を占め続けており、その実証済みの稼働率と帯域幅の優位性によるものです。光ファイバーアップグレードのための資本が不足しているレガシーネットワークでは、シリアル接続が残存しています。しかし、勢いはセルラーV2Xへと向かっており、2031年までCAGR 12.41%を記録すると予測されています。直接的な車両インフラメッセージングにより路側機の必要性がなくなり、導入コストが削減され、速度調和が可能になります。独立した研究では、フェーズ選択にプローブ車両データを組み込んだ場合、遅延が15%削減され、燃料が8%削減される可能性が示されています。Wi-Fiおよびメッシュソリューションは、迅速なセットアップを必要とするキャンパスやイベントアプリケーションに対応します。長期的には、イーサネットバックホールと5Gサイドリンクの両方に対応するデュアルモードラジオが新規受注を支配すると予想され、交通信号制御機市場がコネクテッドビークルの普及と連動して進化することを確保します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:市区町村機関がスマートシティインテグレーターの競争に直面

市区町村交通部門は、世界中のほとんどの信号交差点を所有しているため、2025年収益の64.05%を占めました。その調達は多くの場合、資本予算と密接に連動した5年間の交換サイクルに従います。しかし、スマートシティインテグレーターはCAGR 12.79%で最も急速に拡大している顧客グループであり、接続性、SCADA、都市分析レイヤーを信号制御とバンドルするデザイン・ビルド・オペレート契約から恩恵を受けています。SMARTグランツスキームは、環境センサーや路肩管理を従来の信号ハードウェアと並行して提供できるマルチドメインプロジェクトを実施できるインテグレーターに資金を振り向けています。道路機関は貨物モビリティ目標を達成するために回廊ソリューションを採用し、民間工業団地はシフト交代のピークを管理するためにカスタム制御を指定しています。この多様化により、複雑なエコシステムを調整するサービス指向企業へと交渉力が再分配され、交通信号制御機産業内の価値プールが再形成されています。

地域分析

北米は2025年の交通信号制御機市場収益の36.95%でトップを占め、インテリジェント信号プロジェクトに配分された5,400万米ドルのSMARTグランツなどの予測可能な連邦プログラムに支えられています。成熟した資産管理フレームワークにより迅速な資金執行が可能であり、バイデン・ハリス政権のインフラ法が複数年にわたる資金を確保しています。カナダの州は、国境を越えた貨物流を同期させる地域スマート回廊スキームを通じて連邦の取り組みを補完しています。その結果、機関がレガシーNEMAキャビネットからATCサイバーセキュアプラットフォームへと移行する継続的なアップグレード活動が生まれています。

アジア太平洋地域は2031年までCAGR 12.92%で最も急成長している地域です。アジア開発銀行による43兆米ドルの交通投資予測(そのうち63%が道路ネットワークを対象)は、機会の規模を強調しています。中国の国家スマートシティプログラムは第二層都市クラスター全体でAI制御機に資金を提供し、インドのスマートシティミッションは土地取得なしに渋滞を削減するアダプティブ信号の入札を加速させています。日本、シンガポール、韓国は国内半導体能力を活用して、商用車の展開に先立ちV2X対応システムをパイロット展開しています。これらの取り組みが総合的に、他のどの地域よりも速く交通信号制御機市場を拡大させています。

欧州は、交通最適化を炭素削減手段として優先する気候法制に牽引され、安定した軌道を維持しています。低排出ゾーンを導入する都市は、迂回流量が新たなホットスポットを生み出すことを防ぐためにアダプティブフェーズングに頼っています。2024年7月のSWARCOによるアイルランドのエルモアグループの買収は地域統合を強化し、機関に汎欧州サービスカバレッジを提供しています。英国は99万9,000ポンドの国家助成金で資金調達された動的交通管理を展開し、北欧諸国はコネクテッド自律走行テストを支援するために幹線道路ネットワークをデジタル化しています。NIS-2などのサイバーセキュリティ規制は調達ハードルを引き上げますが、実証済みのセキュリティ認証を持つベンダーを優遇し、交通信号制御機市場内でのプレミアム価格を維持しています。

競合環境

交通信号制御機市場は、Siemens Mobility、Yunex Traffic、SWARCOが支配する中程度の集中度を示しており、各社は買収戦略を活用して地理的リーチと製品の幅を拡大しています。アトランティア傘下のユネックスは、2024年12月にランカシャーが都市全体の渋滞管理のために導入したストラトスUTMCスイートを展開しており、ソフトウェアと路側ハードウェアを統合する同社の能力を示しています。

SWARCOは地域的なボルトオンを中心とした拡大経路を歩んでおり、2024年7月のアイルランドのエルモアグループの買収により欧州のインテリジェント交通ポートフォリオが強化され、西欧でのサービス能力が追加されました。マケインおよびダイニックの以前の買収により、SWARCOは北米とベネルクスでの足場を強化し、機関が稼働率保証のために重視するローカルメンテナンス拠点を確保するための意図的な戦略を示しています。EconoliteやTrafficwareなどの競合他社は米国向けNEMAキャビネットに注力していますが、ソフトウェアが入札を差別化するにつれて関連性を維持するためにAI分析スタートアップとのパートナーシップを増やしています。

技術競争は今や金属エンクロージャーではなく、エッジAI、V2X対応性、サイバー強化へと傾いています。ベンダーはFHWAのATCサイバーセキュリティプロジェクトガイドラインを満たすために、トラステッドプラットフォームモジュールとゼロトラストアーキテクチャを組み込んでいます。セルラー事業者との戦略的提携が5G V2Xパイロットを支え、オープンAPIの制御機はサードパーティのアルゴリズム開発者を招き入れ、エコシステムプレイを生み出しています。インフラコミットメントが現在のサプライヤー能力を上回る新興市場では、ホワイトスペースの機会が残存しており、中規模の地域企業がファーストムーバーの地位を確保できます。全体として、差別化はソフトウェアの俊敏性とセキュリティ保証にかかっており、これらのテーマが将来の交通信号制御機市場シェアを形成し続けるでしょう。

交通信号制御機産業リーダー

Siemens Mobility

Econolite

SWARCO

Q-Free ASA

Sumitomo Electric Industries

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年12月:Yunex Trafficがランカシャーにストラトスシステムを導入し、ネットワーク全体のアダプティブ制御を通じて都市交通管理を強化しました。

- 2024年12月:米国運輸省が23州に対してSMARTグランツとして1億3,000万米ドルの資金を発表し、スマート交通信号技術に専用の配分が行われました。

- 2024年10月:バイデン・ハリス政権が、フロリダ州のアダプティブ信号アップグレードおよびテキサス州のV2X回廊導入を含むプロジェクトに対して9,600万米ドル超の先進技術助成金を交付しました。

世界の交通信号制御機市場レポートの調査範囲

交通信号制御機とは、自動車および歩行者の需要を監視することで交通信号の順序とタイミングを調整する自動化システムを指します。これらの制御機はセンサーとタイマーを使用して交通信号を変更するタイミングを決定し、交差点での車両のスムーズな移動を可能にし、交通渋滞の削減、安全性の向上、および交通ネットワーク全体の効率向上に貢献します。

市場は製品タイプと地域別にセグメント化されています。製品タイプ別では、市場はインターバル制御機、フェーズ制御機、アダプティブ制御機にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、その他の地域にセグメント化されています。

各セグメントについて、市場規模と予測は金額(米ドル)ベースで行われています。

| インターバル/プリタイム式制御機 |

| アクチュエーテッド/フェーズ制御機 |

| アダプティブ/インテリジェント制御機 |

| 集中型クラウド制御機 |

| 太陽光発電式制御機 |

| プリタイム固定サイクル |

| セミアクチュエーテッド |

| フルアクチュエーテッド |

| AI駆動型アダプティブ |

| エッジコンピューティング対応 |

| 都市交差点 |

| 高速道路および幹線道路 |

| 歩行者横断歩道・スクールゾーン |

| 駐車施設およびキャンパス |

| 公共交通優先回廊 |

| 有線(イーサネット/シリアル) |

| 無線(Wi-Fi/セルラー) |

| DSRC |

| セルラーV2X |

| 市区町村・都市交通機関 |

| 高速道路・交通省 |

| スマートシティインテグレーターおよびEPC |

| 民間工業団地およびキャンパス |

| 北米 | 米国 |

| カナダ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| エジプト | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | インターバル/プリタイム式制御機 | |

| アクチュエーテッド/フェーズ制御機 | ||

| アダプティブ/インテリジェント制御機 | ||

| 集中型クラウド制御機 | ||

| 太陽光発電式制御機 | ||

| 技術別 | プリタイム固定サイクル | |

| セミアクチュエーテッド | ||

| フルアクチュエーテッド | ||

| AI駆動型アダプティブ | ||

| エッジコンピューティング対応 | ||

| 設置環境別 | 都市交差点 | |

| 高速道路および幹線道路 | ||

| 歩行者横断歩道・スクールゾーン | ||

| 駐車施設およびキャンパス | ||

| 公共交通優先回廊 | ||

| 通信インターフェース別 | 有線(イーサネット/シリアル) | |

| 無線(Wi-Fi/セルラー) | ||

| DSRC | ||

| セルラーV2X | ||

| エンドユーザー別 | 市区町村・都市交通機関 | |

| 高速道路・交通省 | ||

| スマートシティインテグレーターおよびEPC | ||

| 民間工業団地およびキャンパス | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| エジプト | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

交通信号制御機市場の現在の規模はどのくらいで、どのくらいの速さで成長していますか?

市場は2026年に64億4,000万米ドルと評価されており、2031年までに115億4,000万米ドルに達し、CAGR 12.38%を記録すると予測されています。

最大のシェアを持つエンドユーザーセグメントはどれですか?

市区町村・都市交通機関が2025年収益の64.05%を占めており、ほとんどの信号交差点の所有権を反映しています。

最も急速に拡大している技術セグメントはどれですか?

AI駆動型アダプティブ制御機が最も急成長している技術であり、2031年までCAGR 12.87%で進展しています。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋地域はCAGR 12.92%で成長すると予測されており、2035年までに計画されている43兆米ドルの交通インフラ支出に支えられています。

市場需要を推進する主な促進要因は何ですか?

都市渋滞、米国SMARTグランツなどの政府資金調達プログラム、およびAI対応・V2X対応システムへのシフトが主要な成長触媒です。

新規導入におけるサイバーセキュリティリスクはどの程度重大ですか?

世界中で脆弱な交通センサーが特定されており、機関は調達仕様において強化ファームウェアとゼロトラストアーキテクチャを義務付けるようになっています。

最終更新日: